Tamanho e Participação do Mercado de Espuma Engenheirada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 128.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 158.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

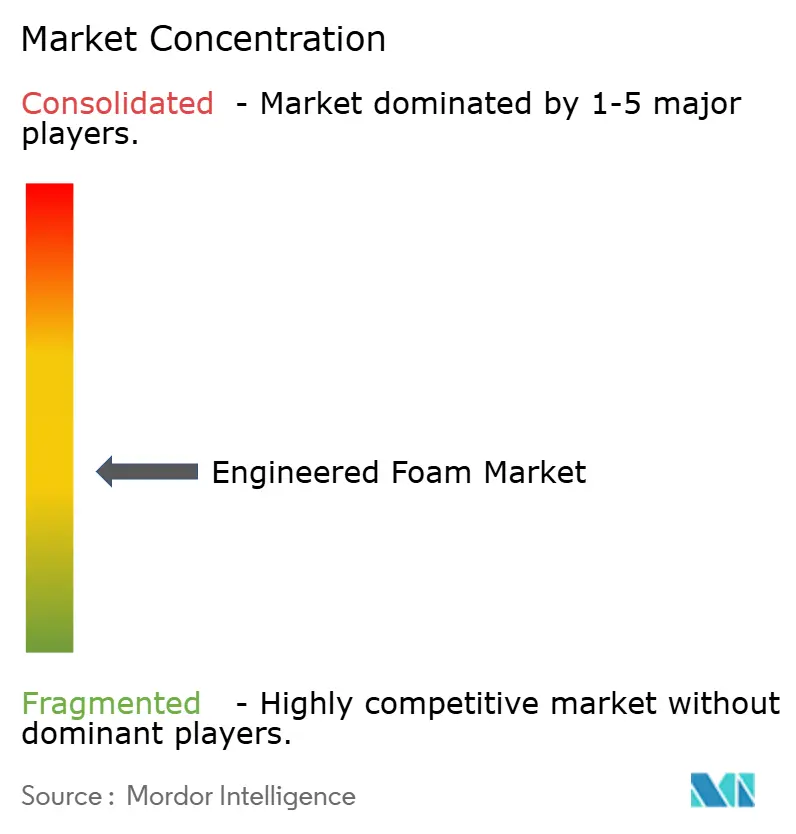

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espuma Engenheirada por Mordor Intelligence

O tamanho do Mercado de Espuma Engenheirada em 2026 está estimado em USD 128,81 mil milhões, crescendo a partir do valor de 2025 de USD 123,65 mil milhões, com projeções para 2031 a indicar USD 158,03 mil milhões, crescendo a uma CAGR de 4,17% entre 2026 e 2031. Regulamentações que aumentam os valores de resistência térmica (R) da envolvente dos edifícios, o apetite dos fabricantes de automóveis por veículos elétricos mais leves e silenciosos, e a redução gradual dos agentes expansores de alto potencial de aquecimento global (GWP) aceleram coletivamente o crescimento em volume. Os produtores também beneficiam da procura de embalagens para comércio eletrónico e dos primeiros projetos-piloto de infraestrutura de hidrogénio que requerem espumas criogénicas. A Ásia-Pacífico serve de âncora para a oferta e a procura graças à nova capacidade de TPU na China e a projetos de engenharia civil de grande escala, enquanto a América do Norte funciona como referência regulatória para sistemas de pulverização de baixo GWP. A pressão de curto prazo sobre as margens decorre das oscilações de preços de isocianatos e polióis, mas os fornecedores integrados que asseguram fluxos de matérias-primas e comercializam polióis de base biológica estão posicionados para defender a rentabilidade.

Principais Conclusões do Relatório

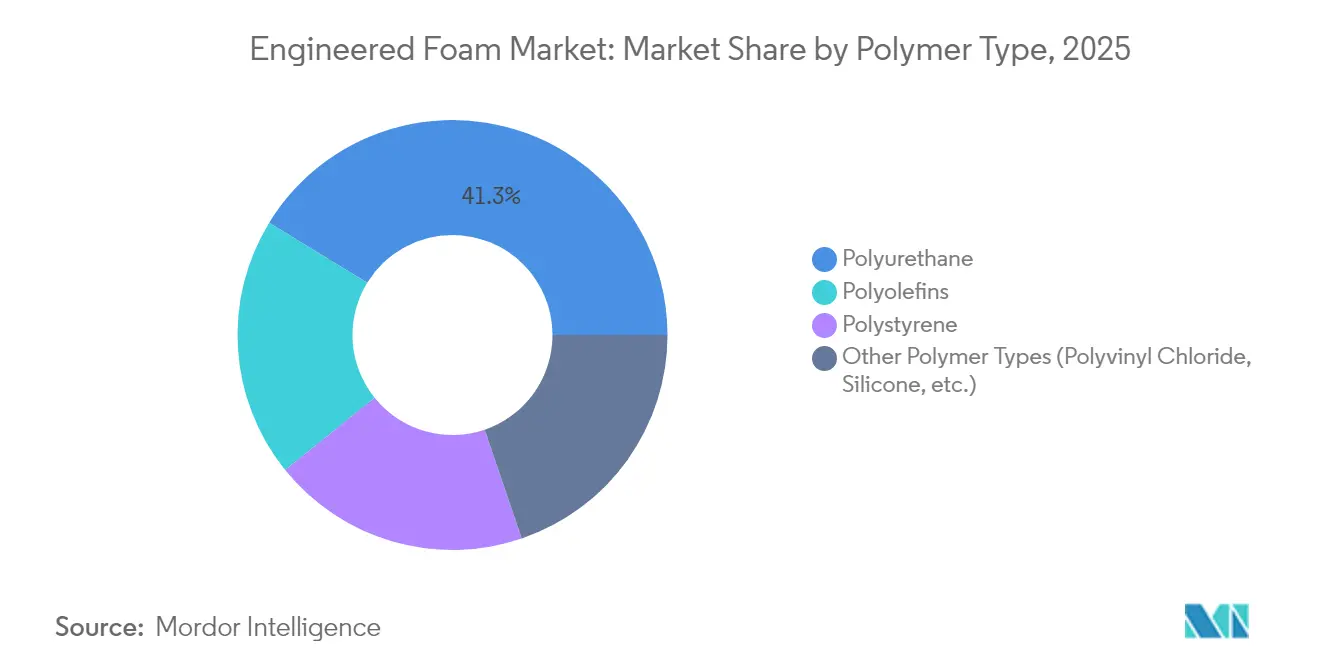

- Por tipo de polímero, o poliuretano liderou com 41,25% de participação no mercado de espuma engenheirada em 2025, enquanto o segmento de Outros Tipos de Polímeros deverá expandir-se a uma CAGR de 5,06% até 2031.

- Por tipo de espuma, as espumas flexíveis representaram 52,30% das receitas em 2025; prevê-se que as espumas de pulverização registem a expansão mais rápida, a uma CAGR de 5,03% até 2031.

- Por função, as aplicações de isolamento térmico detinham 39,55% do tamanho do mercado de espuma engenheirada em 2025, e as espumas de núcleo estrutural e de redução de peso estão a avançar a uma CAGR de 4,85% até 2031.

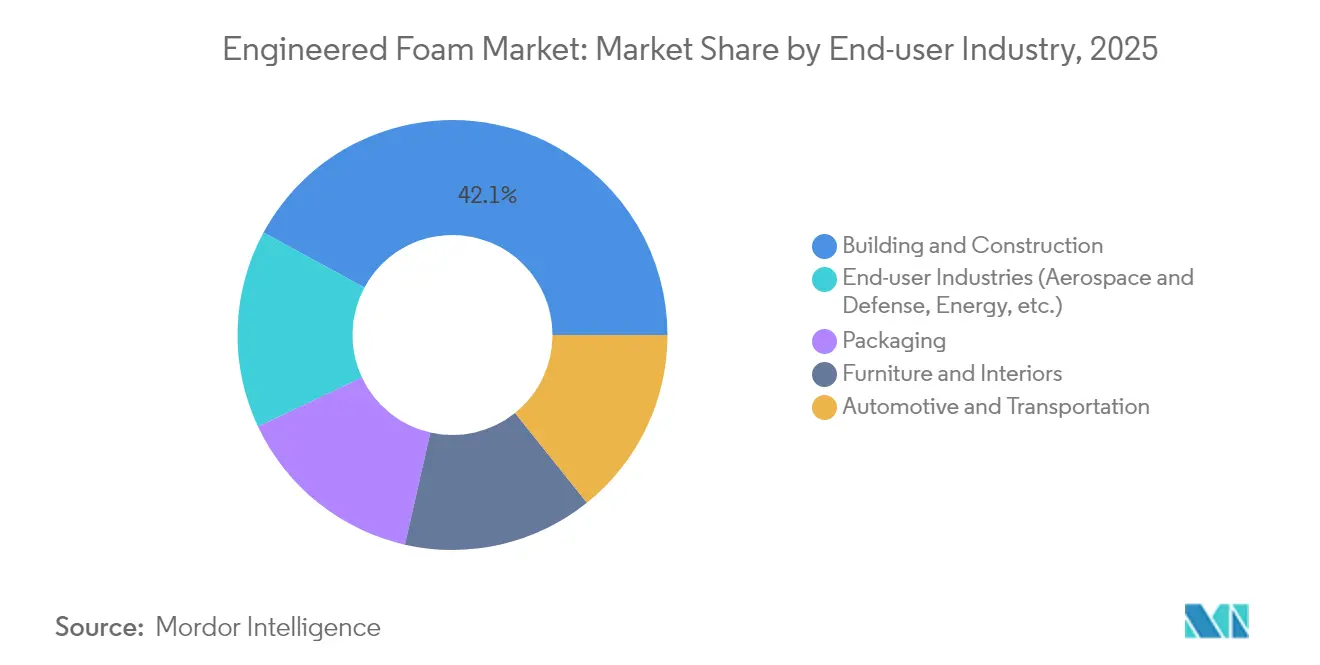

- Por setor de utilizador final, a construção civil representou 42,10% das receitas em 2025, enquanto o conjunto de aeroespacial, energia e outros setores de nicho deverá crescer a uma CAGR de 5,12% até 2031.

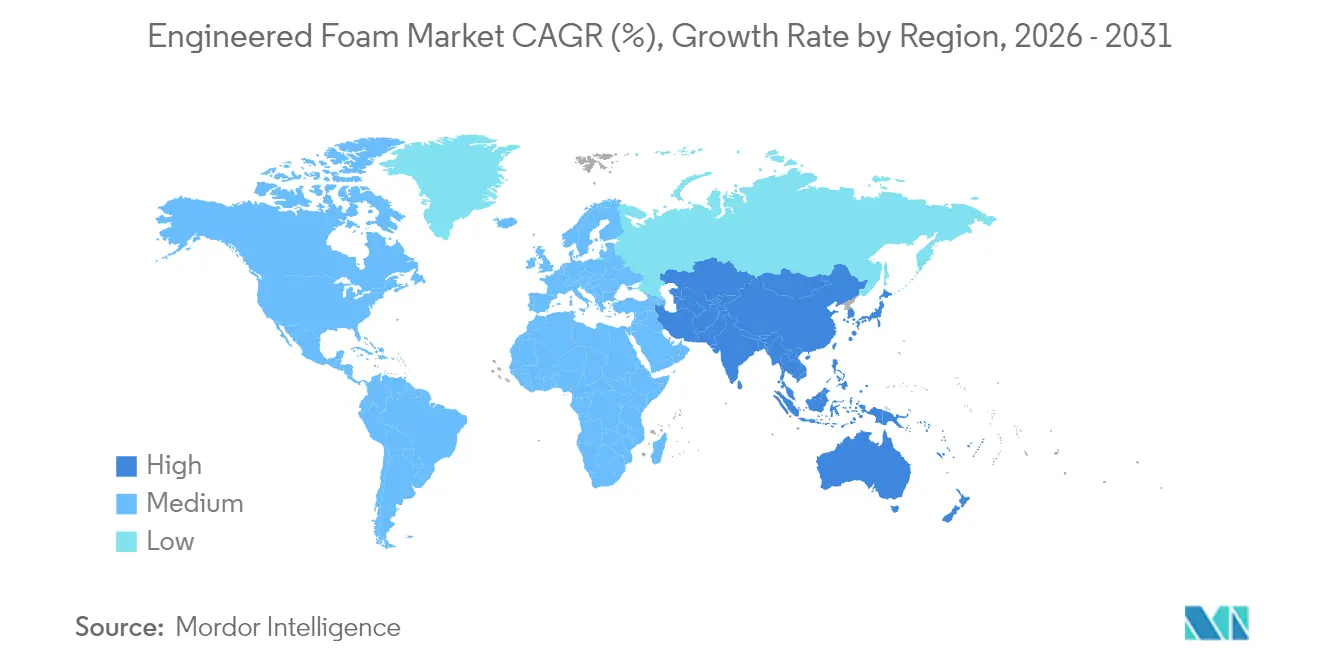

- Por geografia, a Ásia-Pacífico capturou 44,30% da procura global em 2025 e está simultaneamente prevista para crescer a uma CAGR de 4,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Espuma Engenheirada

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura Crescente por Materiais Leves e Eficientes em Combustível na Indústria Automóvel | +0.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Regulamentos Rigorosos de Eficiência Energética em Edifícios a Impulsionar a Procura de Espumas de Isolamento Engenheiradas | +0.7% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do Comércio Eletrónico a Impulsionar Embalagens de Espuma Protetora | +0.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Espumas de Metamaterial Acústico em Habitáculos de Veículos Elétricos | +0.4% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte e UE | Médio prazo (2-4 anos) |

| Procura Crescente de Espumas com Capacidade Criogénica para Isolamento de Infraestruturas de Hidrogénio | +0.3% | UE e América do Norte, adoção precoce no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura crescente por materiais leves e eficientes em combustível na indústria automóvel

Os fabricantes de automóveis visam reduções de peso para aumentar a autonomia dos veículos elétricos e cumprir os limites de CO₂ médios de frota. Os sistemas de poliuretano, como o SHOKLESS™ da Huntsman, proporcionam janelas de densidade que protegem os módulos de baterias enquanto reduzem a massa. As análises de ciclo de vida demonstram que os compósitos de fibra natural reduzem a procura de energia em comparação com os metais, reforçando o apelo das arquiteturas híbridas de espuma-compósito. O aumento de 13% na produção do México e a sua ascensão ao quarto maior mercado de poliuretano sublinham a atração regional criada pelas estratégias de relocalização próxima (near-shoring). À medida que as plataformas de skateboard para veículos elétricos proliferam, as espumas que combinam suporte estrutural, gestão térmica e amortecimento de NVH passam de componentes opcionais a componentes críticos no mercado de espuma engenheirada.

Regulamentos rigorosos de eficiência energética em edifícios a impulsionar a procura de espumas de isolamento engenheiradas

O Código Internacional de Conservação de Energia (IECC) de 2021 impõe isolamento contínuo exterior nas zonas climáticas 4 e 5, consolidando o perfil de R-7 por polegada da espuma de poliuretano de célula fechada aplicada por pulverização. A adoção federal aumenta a eficiência das novas habitações em 34,4% em comparação com os valores de referência de 2009, mesmo depois de um custo incremental de construção de USD 7.229[1]Registo Federal, "Adoção de Normas de Eficiência Energética para a Nova Construção de Habitação Financiada pelo HUD e pelo USDA," federalregister.gov. A Huntsman estima que o isolamento do parque habitacional existente nos EUA poderia poupar 648 mil milhões de kWh por ano — equivalente energético a retirar 38,9 milhões de carros das estradas. Os construtores comerciais que pretendem obter pontos LEED especificam painéis rígidos soprados com agentes de GWP superior a 10, acelerando a conversão a partir do HFC-141b. Consequentemente, a pressão dos regulamentos canaliza o grosso do volume de isolamento para espumas de maior desempenho no mercado de espuma engenheirada.

Expansão do comércio eletrónico a impulsionar embalagens de espuma protetora

Os volumes de encomendas online continuam a crescer, obrigando os proprietários de marcas a reduzir as taxas de danos sem aumentar o peso dimensional. Os perfis de polietileno de célula fechada da Sealed Air alcançam esse equilíbrio, substituindo designs mais volumosos de cartão canelado enquanto protegem artigos delicados. A gama Cellu-Pro™ da empresa incorpora 95% de conteúdo reciclado, cumprindo as quotas de material reciclado da UE. Os registos de patentes em torno de almofadas biodegradáveis derivadas do amido reforçam o impulso em direção à embalagem circular. Estas mudanças traduzem-se em carteiras de encomendas contínuas para os conversores e reforçam o mercado de espuma engenheirada.

Adoção rápida de espumas de metamaterial acústico em habitáculos de veículos elétricos

Com o ruído dos motores de combustão interna eliminado, os habitáculos dos veículos elétricos expõem os ocupantes às frequências do vento e dos pneus. As investigações mostram que os não-tecidos com carga de aerogel atingem um coeficiente de absorção médio de 0,33 entre 500 e 1.600 Hz, mantendo uma condutividade térmica de 0,026 W/mK. Os enchimentos de cavidade Bayfit® da Covestro reduzem o ruído do habitáculo em 3 a 5 dB sem um ganho de peso apreciável. Uma lógica de metamaterial semelhante está agora a migrar para espumas de assentos de aeronaves 100% recicláveis, evidenciando a atração interssetorial. O desempenho NVH classifica-se, portanto, entre as alavancas de crescimento mais fiáveis dentro do mercado de espuma engenheirada.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Isocianatos e Polióis | -0.6% | Global, com impacto particular na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentação Crescente sobre COV e Agentes Expansores | -0.4% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Escassez de Matérias-Primas de Polióis de Base Biológica Certificadas | -0.3% | Global, com escassez aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de isocianatos e polióis

Os índices à vista de MDI oscilaram na casa de dois dígitos em 2024, elevando as cotações de resinas de poliuretano mesmo quando a procura automóvel caiu 25%. A aquisição pela BASF da joint venture Alsachimie de PA 6,6 assegura fluxos de ácido adípico e HMD, ilustrando como a integração vertical cobre o risco de custo. Os conversores de nível médio recorrem a contratos com múltiplas fontes, mas os desfasamentos de preços continuam a comprimir as margens em todo o mercado de espuma engenheirada.

Regulamentação crescente sobre COV e agentes expansores

A Agência de Proteção Ambiental dos EUA (EPA) proíbe espumas de pulverização sopradas com HFC com GWP acima de 150 a partir de janeiro de 2025, obrigando os formuladores a mudarem para HFO e hidrocarbonetos[2]Conselho Americano de Química, "Eliminação Gradual de HFC pelos Estados em Spray Foam na Indústria," americanchemistry.com . A revisão do regulamento F-gas da Europa segue o mesmo caminho. Os agentes de baixo GWP implicam custos mais elevados de matérias-primas e de manuseamento de inflamabilidade, eliminando os aplicadores de menor dimensão. A complexidade da conformidade modera assim o volume de curto prazo em alguns segmentos do mercado de espuma engenheirada, mesmo que o arco de sustentabilidade a longo prazo favoreça os fornecedores conformes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: A diversificação do portfólio ganha ritmo

O poliuretano manteve a maior participação no mercado de espuma engenheirada, com 41,25% em 2025, enraizado em sistemas de célula fechada que proporcionam R-7 por polegada e dominam as construções de cadeia de frio e coberturas. Não obstante, as rotas de base biológica, as químicas sem isocianatos e os esqueletos modificados com CO₂ alimentam uma CAGR de 5,06% para o segmento de Outros Tipos de Polímeros. A expansão do EPS da BASF em Ludwigshafen visa nichos de eletrodomésticos e embalagens, enquanto o protótipo de espuma rígida da Covestro com 20% de CO₂ capturado atinge paridade de especificação com os incumbentes à base de petróleo.

As poliolefinas de segunda geração melhoram a reciclabilidade, oferecendo aos expedidores de comércio eletrónico uma opção de baixa densidade que cumpre as metas de circularidade. As silicones especiais penetram nos interiores do material circulante ferroviário graças à conformidade intrínseca com as normas de chama, fumo e toxicidade. À medida que a diversificação dos insumos se aprofunda, a dominância das receitas do poliuretano diminuirá ligeiramente, mas continuará a ser a âncora do tamanho do mercado de espuma engenheirada em 2030 devido à eficiência de isolamento incomparável e às cadeias de fornecimento maduras.

Por Tipo de Espuma: Os sistemas de pulverização capturam a vantagem impulsionada pelos regulamentos

As espumas flexíveis representaram 52,30% das receitas em 2025, sustentadas pelas aplicações em colchões, mobiliário e assentos. As placas rígidas preservaram as cadeias de frio do retalho alimentar, e as espumas elastoméricas serviram as necessidades de vedação de AVAC. As espumas de pulverização, no entanto, estão previstas para uma CAGR de 5,03% — a mais rápida da categoria — porque satisfazem os regulamentos de estanqueidade ao ar e isolamento numa única aplicação, aumentando a sua participação no tamanho do mercado de espuma engenheirada ano após ano. A Série Icynene da Huntsman Building Solutions atinge um valor R de 7,4 por polegada e está disponível em kits de baixa pressão para remodeladores.

A química soprada com HFO domina agora os novos lançamentos, enquanto os empreiteiros de coberturas exploram variantes de célula fechada de alta espessura para reduzir as horas de mão-de-obra. À medida que as seguradoras reforçam as cláusulas de perda de energia, a penetração das espumas de pulverização poderá ultrapassar 20% do isolamento de paredes e coberturas da América do Norte até 2030, alargando ainda mais o mercado de espuma engenheirada.

Por Função: O isolamento lidera; a redução de peso acelera

As funções de isolamento térmico detinham 39,55% das receitas de 2025, a maior fatia do tamanho do mercado de espuma engenheirada, porque os regulamentos e a logística da cadeia de frio valorizam os materiais de baixa condutividade térmica (λ). As espumas de núcleo estrutural e de redução de peso registam uma CAGR de 4,85%, beneficiadas pelo uso de painéis sandwich em invólucros de baterias e núcleos de estrutura reticulada impressos em 3D que reduzem 35% do peso em comparação com favos de mel.

As espumas acústicas e de vibração beneficiam da procura de veículos elétricos, enquanto as almofadas de absorção de energia expandem-se com o retalho omnicanal. As espumas de flutuabilidade mantêm-se estáveis na energia marítima e no recreio. A diversidade ao nível das funções protege os produtores da ciclicidade setorial e amplia a participação no mercado de espuma engenheirada.

Por Setor de Utilizador Final: A construção ainda lidera, os setores de nicho superam

A construção civil contribuiu com 42,10% das receitas em 2025, sustentada pelo isolamento exterior imposto pelos regulamentos. No entanto, o aeroespacial, a energia de hidrogénio e os dispositivos médicos agrupam-se no segmento de Outros Setores de Utilizador Final, que está a expandir-se a uma CAGR de 5,12%. Os fabricantes de assentos de aeronaves adotam espumas totalmente recicláveis para reduzir as emissões de rotação, e os sistemas de isolamento criogénico protegem os reservatórios de hidrogénio líquido a –253 °C. Estes nichos de maior valor diversificam o fluxo de receitas do mercado de espuma engenheirada para além das tendências cíclicas do setor habitacional.

Análise Geográfica

A participação de 44,30% e a CAGR de 4,90% da Ásia-Pacífico refletem um ecossistema industrial de espetro completo que abrange a construção civil, a montagem automóvel e a eletrónica de consumo. O complexo de TPU alimentado por energia renovável da China em Zhanjiang sublinha o compromisso com as cadeias de valor locais. O Japão aperfeiçoa as espumas de NVH para veículos elétricos premium, e o boom de construção da Índia absorve placas rígidas e sistemas de pulverização em novos projetos de habitação urbana. A Coreia do Sul contribui com resinas avançadas para embalagens de chips de memória, enquanto as fábricas da ASEAN ganham quota ao oferecer conversão competitiva em termos de custo. Em conjunto, estas dinâmicas sustentam o maior dinamismo regional do mercado de espuma engenheirada.

A América do Norte combina regulamentos de construção rigorosos com acesso ao capital, sustentando a liderança em capacidade de espuma de pulverização de baixo GWP. A Série Icynene da Huntsman e a formação de instaladores a nível regional empurram os produtos de célula aberta para trabalhos de remodelação de sótãos. A onda de relocalização próxima do México impulsiona a utilização de PU automóvel, e o clima frio do Canadá reforça a procura de isolamento. O potencial de crescimento persiste, mas a volatilidade dos insumos continua a ser uma variável de custo imprevisível para os intervenientes no mercado de espuma engenheirada em toda a região.

A Europa desempenha o papel de pioneira em sustentabilidade, integrando polióis à base de CO₂ e atribuições bio-circulares na corrente principal. Os protótipos de espuma rígida da Covestro com 20% de CO₂ capturado estabelecem novos referenciais de ciclo de vida. Os estímulos habitacionais nórdicos ampliam a procura de painéis SIP de alto valor R, enquanto o sistema de fornecedores de nível automóvel alemão realiza projetos-piloto de núcleos leves com retardadores de chama para tabuleiros de baterias de veículos elétricos. A certeza regulatória em torno dos tetos de F-gas e COV contribui para o planeamento do investimento a longo prazo, ancorando a estratégia europeia do mercado de espuma engenheirada.

Panorama Competitivo

Uma fragmentação moderada define o mercado de espuma engenheirada. A aquisição pela Carpenter da Divisão de Espumas Engenheiradas da Recticel por EUR 656 milhões eleva-a à posição de maior fornecedor verticalmente integrado de espuma flexível. A aquisição total da AJA pela Armacell aumenta a capacidade de isolamento de alta temperatura à base de aerogel para além de 700 t/ano, abrindo aplicações de GNL e aquecimento urbano. A aquisição da Alsachimie pela BASF reforça o controlo a montante sobre os precursores de poliamida, ilustrando a lógica de integração vertical.

A diferenciação tecnológica supera agora o volume. A Covestro comercializa os enchimentos de NVH Bayfit® que proporcionam uma atenuação de 3 dB à mesma massa, ganhando posicionamento premium nas plataformas de veículos elétricos. O SHOKLESS™ da Huntsman resiste à fuga térmica nas baterias, aproveitando o ciclo de crescimento da segurança dos veículos elétricos. O NORDEL™ REN EPDM de base biológica da Dow assinala um impulso em direção a matrizes de elastómeros renováveis. As empresas com capacidade de I&D, fluxos cativos de monómeros e especialização em assuntos regulatórios detêm, portanto, uma posição estratégica elevada.

Os conversores de nível médio cobrem o risco de matérias-primas através de acordos de tolling e reciclagem localizada, mas a resiliência das margens ainda fica atrás da dos pares integrados. Os fundos de capital privado continuam a ser compradores ativos, visando formuladores especializados com acesso ao setor aeroespacial e médico, onde as realizações de preços são mais elevadas. Em geral, a amplitude da propriedade intelectual, as credenciais de baixo carbono e a escala de fusões e aquisições ditarão os ganhos de participação dentro do mercado de espuma engenheirada.

Líderes da Indústria de Espuma Engenheirada

BASF SE

Dow Inc.

Huntsman Corporation

Armacell International SA

Carpenter Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A BASF revelou graus de balanço de biomassa da sua espuma de poliuretano Elastoflex®, alargando as suas ofertas para o setor do mobiliário. Esta espuma recentemente formulada foi concebida para diversas utilizações em mobiliário, tais como assentos, apoios de cabeça e apoios de braços.

- Julho de 2023: A Carpenter adquiriu a Divisão de Espumas Engenheiradas da Recticel NV, que incluía as antigas operações da Foam Partner e da Otto Bock. Esta aquisição estabeleceu a Carpenter como o maior fabricante verticalmente integrado de espumas de poliuretano e produtos poliméricos especiais do mundo.

Âmbito do Relatório Global do Mercado de Espuma Engenheirada

O relatório do mercado de espuma engenheirada inclui:

| Poliuretano |

| Poliolefinas |

| Poliestireno |

| Outros Tipos de Polímeros (Cloreto de Polivinilo, Silicone, etc.) |

| Flexível |

| Rígida |

| Pulverização |

| Outros Tipos de Espuma (Elastomérica, etc.) |

| Isolamento Térmico |

| Controle Acústico e de Vibração |

| Absorção de Energia e Amortecimento |

| Flutuabilidade e Flotação |

| Núcleo Estrutural e Redução de Peso |

| Construção Civil |

| Embalagem |

| Mobiliário e Interiores |

| Automóvel e Transportes |

| Setores de Utilizador Final (Aeroespacial e Defesa, Energia, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Tipo de Polímero | Poliuretano | |

| Poliolefinas | ||

| Poliestireno | ||

| Outros Tipos de Polímeros (Cloreto de Polivinilo, Silicone, etc.) | ||

| Por Tipo de Espuma | Flexível | |

| Rígida | ||

| Pulverização | ||

| Outros Tipos de Espuma (Elastomérica, etc.) | ||

| Por Função | Isolamento Térmico | |

| Controle Acústico e de Vibração | ||

| Absorção de Energia e Amortecimento | ||

| Flutuabilidade e Flotação | ||

| Núcleo Estrutural e Redução de Peso | ||

| Por Setor de Utilizador Final | Construção Civil | |

| Embalagem | ||

| Mobiliário e Interiores | ||

| Automóvel e Transportes | ||

| Setores de Utilizador Final (Aeroespacial e Defesa, Energia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do mercado de espuma engenheirada?

O tamanho do mercado de espuma engenheirada situa-se em USD 128,81 mil milhões em 2026 e deverá atingir USD 158,03 mil milhões até 2031, crescendo a uma CAGR de 4,17%.

Qual o tipo de polímero que lidera o mercado de espuma engenheirada?

O poliuretano ocupa a posição de liderança com 41,25% de participação no mercado de espuma engenheirada em 2025, devido à sua superior versatilidade de isolamento e estrutural.

Por que razão a Ásia-Pacífico é a região de crescimento mais rápido?

A capacidade de TPU alimentada por energia renovável da China, os elevados gastos em infraestrutura e a rápida adoção de veículos elétricos conferem à Ásia-Pacífico tanto a maior participação como a CAGR mais rápida de 4,90% até 2031.

Como estão os regulamentos a influenciar a procura de espuma de pulverização?

O IECC de 2021 e os mandatos de baixo GWP da EPA estão a levar os construtores em direção à espuma de poliuretano de célula fechada aplicada por pulverização, que oferece R-7 por polegada e estanqueidade ao ar numa única aplicação.

Quais as inovações mais disruptivas no mercado de espuma engenheirada?

Os polióis à base de CO₂, as espumas criogénicas melhoradas com aerogel e os enchimentos acústicos de metamaterial estão a remodelar os portfólios de produtos e a comandar preços premium.

Página atualizada pela última vez em: