Tamanho e Participação do Mercado Europeu de Equipamentos e Acessórios de Esqui

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

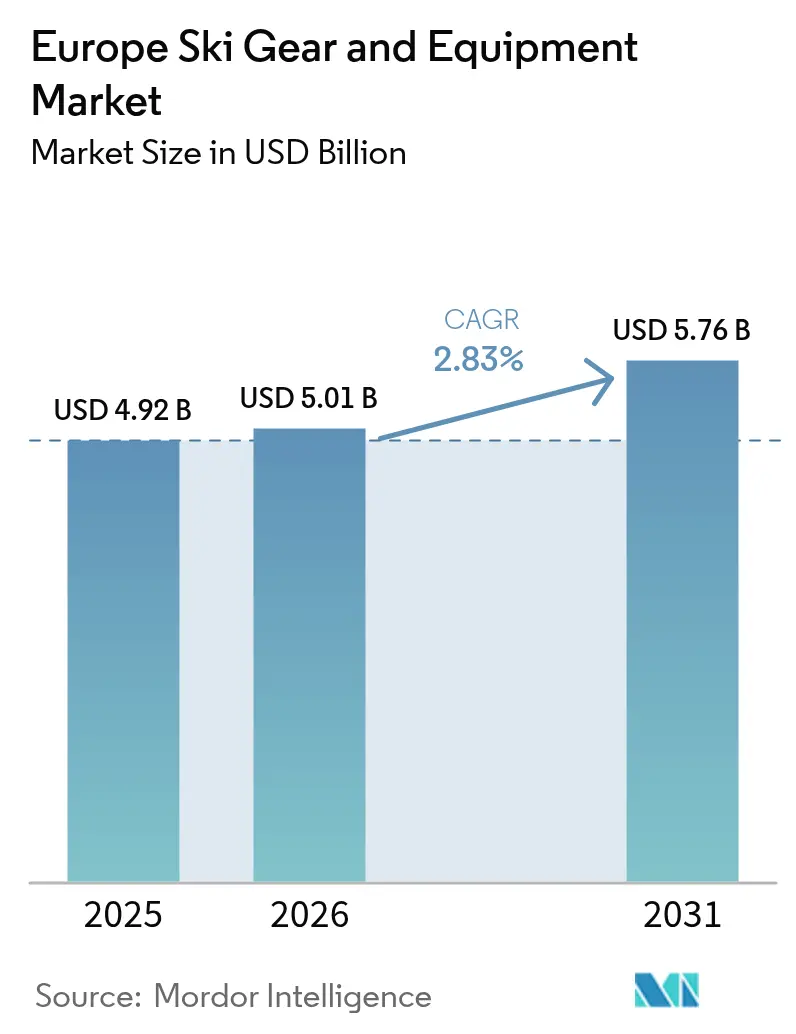

| Tamanho do mercado no ano base (2025) | 4.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Equipamentos e Acessórios de Esqui por Mordor Intelligence

O tamanho do mercado europeu de equipamentos e acessórios de esqui atingiu USD 4,92 bilhões em 2025, e está projetado para alcançar USD 5,01 bilhões em 2026 e USD 5,76 bilhões até 2031, com um CAGR de 2,83% de 2026 a 2031. O comportamento do consumidor está mudando à medida que as assinaturas de aluguel ganham popularidade, reduzindo a ênfase na propriedade. Ao mesmo tempo, as estratégias de premiumização estão permitindo que as marcas mantenham as margens apesar de um platô nos dias totais de esquiador. Fatores como leis obrigatórias de capacete, programas juvenis baseados em escolas e regulamentações de sustentabilidade da UE estão impulsionando ciclos de substituição mais curtos para equipamentos de proteção e vestuário. O comércio digital está abordando a lacuna de orientação por meio de ferramentas como aplicativos de ajuste virtual de botas, expandindo a acessibilidade geográfica e mitigando a escassez de estoque na alta temporada. Além disso, os investimentos em infraestrutura na Espanha e na Europa Oriental estão redirecionando a demanda de regiões alpinas saturadas para mercados emergentes com menos desafios de neve relacionados à altitude.

Principais Conclusões do Relatório

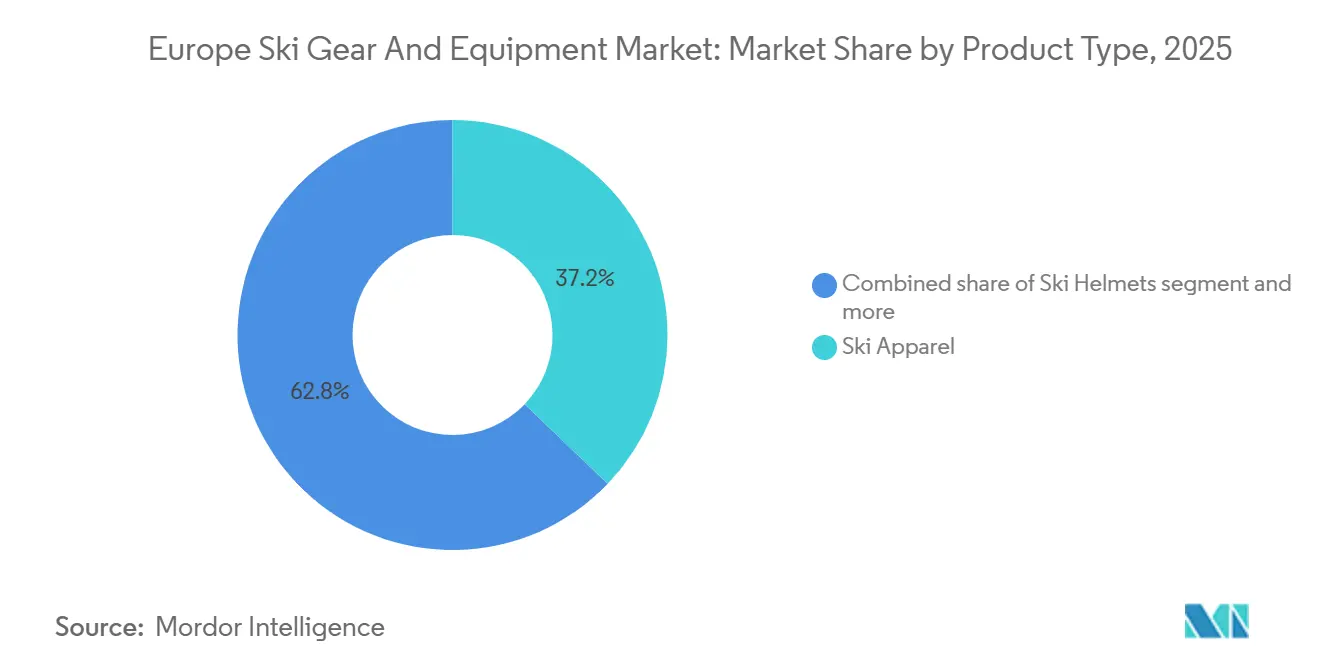

- Por tipo de produto, o vestuário de esqui liderou com 37,17% de participação em 2025, enquanto os capacetes de esqui registraram o CAGR mais rápido de 3,38% previsto para 2026-2031 no mercado europeu de equipamentos e acessórios de esqui.

- Por utilizador final, os esquiadores do sexo masculino representaram 59,09% de participação em 2025, enquanto o segmento feminino está no caminho de um CAGR de 4,56% até 2031.

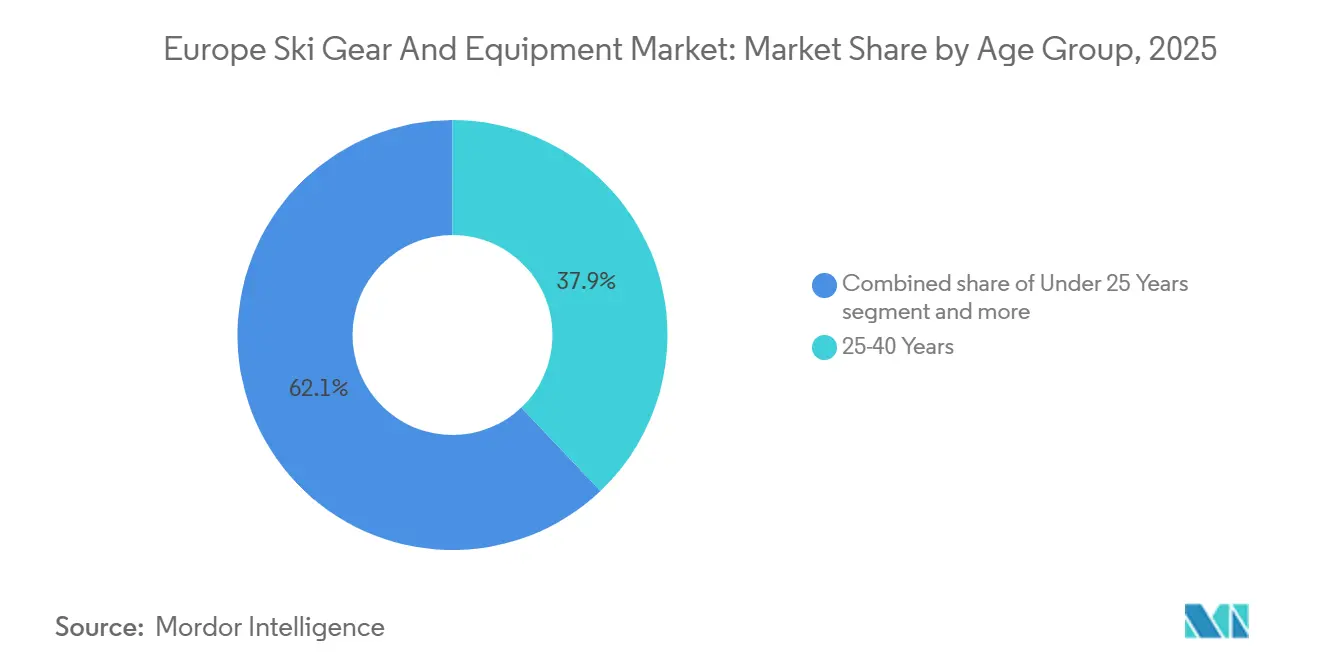

- Por faixa etária, o grupo de 25 a 40 anos capturou 37,91% em 2025, mas o segmento abaixo de 25 anos está acelerando a um CAGR de 5,58% até 2031.

- Por distribuição, as lojas de varejo físicas retiveram 65,15% de participação em 2025, mas os canais online estão se expandindo a um CAGR de 5,94% durante 2026-2031.

- Por geografia, a Alemanha deteve 16,87% de participação em 2025, enquanto a Espanha apresenta o CAGR mais rápido de 4,76% previsto até 2031 para o mercado europeu de equipamentos e acessórios de esqui.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Equipamentos e Acessórios de Esqui

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade do turismo de desportos de inverno | +0.8% | Alemanha, Áustria, Suíça, França, expansão para Espanha e Itália | Médio prazo (2-4 anos) |

| Expansão de estâncias e instalações de esqui | +0.6% | Espanha, Polónia, Eslováquia, mercados secundários em Itália | Longo prazo (≥ 4 anos) |

| Crescente participação no esqui recreativo | +0.5% | Pan-europeu, concentrado na Suécia, Noruega, mercados emergentes | Médio prazo (2-4 anos) |

| Expansão dos modelos de aluguel de equipamentos de esqui | +0.4% | Centros urbanos na Alemanha, França, Países Baixos; hubs aeroportuários | Curto prazo (≤ 2 anos) |

| Foco em sustentabilidade e produtos ecológicos | +0.3% | UE-27, liderada pela Alemanha, França, Escandinávia | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas em design e materiais | +0.3% | Clusters de Pesquisa e Desenvolvimento na Suíça, Áustria, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade do turismo de desportos de inverno

A crescente popularidade do turismo de desportos de inverno em toda a Europa é um fator significativo para o mercado de equipamentos e acessórios de esqui. Fatores como o aumento da renda disponível, o melhor acesso às estâncias de esqui e os atrativos pacotes de viagens de inverno contribuíram para o aumento da participação em atividades como o esqui e o snowboard. De acordo com o relatório da Sport England, aproximadamente 298.500 pessoas em Inglaterra participaram em desportos de inverno entre novembro de 2023 e novembro de 2024, acima dos 290.500 do período anterior, indicando um aumento constante no envolvimento [1]Fonte: Sport England, "Inquérito sobre Vidas Ativas de Adultos novembro de 2023-24", sportengland.org. Da mesma forma, os principais destinos de turismo de inverno estão a registar um crescimento robusto na atividade de visitantes. A Estatística Áustria relatou que as dormidas em alojamentos de turismo de inverno austríacos atingiram 51,35 milhões de novembro de 2024 a fevereiro de 2025, um aumento de 1,5% em comparação com o ano anterior, destacando a procura sustentada por experiências de viagens de inverno[2]Fonte: Estatística Áustria, "Já 51 milhões de dormidas na época de inverno 2024/25", statistik.at. Estes desenvolvimentos estão a encorajar os consumidores a investir em equipamentos de esqui, vestuário e acessórios de alta qualidade, não só para melhorar o desempenho e a segurança, mas também para melhorar a sua experiência global de desportos de inverno. Como resultado, o crescimento na participação e no turismo está a impulsionar a expansão contínua do mercado europeu de equipamentos e acessórios de esqui.

Expansão de estâncias e instalações de esqui

A expansão e modernização das estâncias de esqui em toda a Europa são fatores-chave que impulsionam o crescimento do mercado de equipamentos e acessórios de esqui. As estâncias modernizadas e as instalações melhoradas aprimoram a experiência de esqui, atraindo mais turistas nacionais e internacionais e incentivando uma maior participação nos desportos de inverno. À medida que as estâncias investem em infraestrutura avançada, os visitantes têm maior probabilidade de adquirir equipamentos de esqui, vestuário e acessórios de alta qualidade, aumentando assim a procura do mercado. Por exemplo, em dezembro de 2025, a estância de esqui de Sierra Nevada, em Espanha, alocou aproximadamente EUR 19 milhões para melhorias durante a época de inverno. Estas melhorias incluíram novos tapetes rolantes na área de iniciantes de Borreguiles, sistemas de produção de neve melhorados, instalações renovadas na montanha e máquinas de preparação de pistas adicionais para melhorar as condições das pistas. Este investimento reflete uma tendência mais ampla entre os destinos de esqui europeus de modernizar as instalações, expandir a capacidade das pistas e melhorar as experiências dos visitantes, contribuindo diretamente para o crescimento do mercado de equipamentos e acessórios de esqui. Além disso, as instalações expandidas das estâncias incluem frequentemente escolas de esqui, lojas de aluguel e zonas especializadas para iniciantes e esquiadores avançados, impulsionando a procura de produtos de esqui de nível básico e premium. À medida que as estâncias continuam a melhorar a acessibilidade e os serviços na montanha, espera-se que a procura de equipamentos de esqui de alto desempenho, orientados para a segurança e focados no conforto cresça de forma constante em toda a Europa.

Crescente participação no esqui recreativo

A crescente popularidade do esqui recreativo em toda a Europa é um fator-chave para o mercado de equipamentos e acessórios de esqui. Fatores como o aumento da renda disponível, maior tempo de lazer e melhor acesso às estâncias de esqui têm encorajado mais indivíduos e famílias a adotar o esqui como atividade recreativa. As mudanças demográficas também estão a remodelar a base de participantes, com esquiadores de primeira viagem com mais de 30 anos a constituir uma parcela significativa dos novos participantes. Este grupo demonstra um comportamento de compra único, priorizando a segurança, evidenciado por taxas de adoção de capacete próximas de 100%, e favorecendo o aluguel em detrimento da propriedade durante as suas primeiras épocas. Tipicamente, fazem a transição para a propriedade de equipamentos após 3-4 épocas de esqui consistente. Para atender a este segmento, as marcas estão a oferecer capacetes em pacotes com vestuário, créditos de troca e kits para iniciantes para facilitar a transição do aluguel para a propriedade. A expansão do esqui recreativo também está a impulsionar a procura de uma gama mais ampla de produtos além dos equipamentos de esqui tradicionais. Os consumidores estão cada vez mais a investir em vestuário de alto desempenho, luvas técnicas, óculos de proteção e outros acessórios para melhorar o conforto e a segurança. Além disso, o crescente número de adultos iniciantes levou as marcas a enfatizar designs ergonómicos, equipamentos ajustáveis e opções personalizáveis, atendendo a diferentes tipos de corpo e níveis de habilidade.

Expansão dos modelos de aluguel de equipamentos de esqui

A crescente adoção de modelos de aluguel de equipamentos de esqui em toda a Europa está a impulsionar o crescimento no mercado de equipamentos e acessórios de esqui. Estâncias de esqui, lojas especializadas e plataformas online estão a oferecer opções de aluguel flexíveis, permitindo que os consumidores acedam a esquis, snowboards, botas e equipamentos de proteção de alta qualidade sem necessidade de propriedade total. Esta abordagem é particularmente atraente para iniciantes, esquiadores ocasionais e participantes adultos que valorizam a conveniência, a relação custo-benefício e a segurança. A expansão dos programas de aluguel também está a encorajar os consumidores a experimentar equipamentos premium ou tecnologicamente avançados que poderiam não adquirir inicialmente. Esta exposição a produtos de alta qualidade aumenta a visibilidade da marca e pode impulsionar a propriedade futura. Além disso, as marcas e as estâncias estão a melhorar as experiências dos clientes ao combinar pacotes de aluguel com vestuário, capacetes e acessórios, criando oportunidades de venda adicional. Os modelos de aluguel também promovem práticas sustentáveis ao permitir que múltiplos utilizadores partilhem equipamentos de alta qualidade, alinhando-se com o crescente foco dos consumidores na responsabilidade ambiental. Ao reduzir as barreiras de entrada e fornecer acesso a uma gama diversificada de equipamentos, estes modelos de aluguel estão a aumentar a participação nos desportos de inverno. Isto, por sua vez, está a impulsionar a procura tanto de serviços de aluguel como de propriedade pessoal futura, contribuindo para o crescimento do mercado europeu de equipamentos e acessórios de esqui.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência sazonal das atividades de esqui | -0.5% | Pan-europeu, agudo em estâncias de baixa altitude (<1.500 metros) na Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Intensa concorrência de desportos de inverno alternativos | -0.3% | Mercados urbanos nos Países Baixos, Reino Unido, Alemanha; demografias jovens | Médio prazo (2-4 anos) |

| Elevado custo dos equipamentos e acessórios de esqui | -0.2% | Mercados sensíveis ao preço no Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Dependência das tendências de turismo | -0.2% | Economias dependentes do turismo: Áustria (Tirol), Suíça (Valais), França (Saboia) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência sazonal das atividades de esqui

O mercado de equipamentos e acessórios de esqui na Europa é significativamente impactado pela natureza sazonal das atividades de esqui, que restringe a geração de receitas principalmente aos meses de inverno. Esta concentração sazonal limita as receitas a um período de 16 a 20 semanas por ano, criando desafios de inventário e fluxo de caixa, particularmente para retalhistas independentes. Durante a época baixa, a procura de esquis, snowboards, botas e acessórios cai acentuadamente, resultando em inventário subutilizado, custos de armazenamento mais elevados e a necessidade de reduções de preço para liquidar o stock não vendido. Esta sazonalidade também reduz a previsibilidade das receitas e complica a gestão do fluxo de caixa, colocando dificuldades para retalhistas menores e novos participantes no mercado em manter as operações ao longo do ano. Os fabricantes e distribuidores enfrentam desafios semelhantes, uma vez que o planeamento da produção e do fornecimento deve alinhar-se com períodos de procura curtos, exigindo frequentemente um escalonamento rápido ou ajustes temporários da força de trabalho. Além disso, a dependência sazonal limita as oportunidades de envolvimento contínuo com os clientes e fidelidade à marca, uma vez que as decisões de compra estão tipicamente confinadas a alguns meses de pico. Embora estratégias como promoções fora de época, modelos de aluguel e diversificação em equipamentos de desportos de inverno complementares possam ajudar a mitigar alguns destes desafios, a sazonalidade inerente do esqui continua a ser uma restrição estrutural ao crescimento consistente do mercado na Europa.

Intensa concorrência de desportos de inverno alternativos

O mercado europeu de equipamentos e acessórios de esqui está a experienciar uma concorrência crescente de desportos de inverno alternativos, que estão a atrair o interesse dos consumidores e os gastos discricionários. À medida que os entusiastas dos desportos de inverno exploram atividades diversas, o esqui alpino tradicional compete agora com o snowboard, o trekking de inverno e o esqui de fundo, cada um exigindo equipamentos especializados. Entre 2020 e 2025, a participação no snowboard na Europa cresceu a uma taxa anual de 4,2%, superando o crescimento de 2,1% do esqui alpino [3]Fonte: Federação Internacional de Esqui, fis-ski. Esta tendência é impulsionada pela expansão dos parques de terreno e pelo forte apelo do snowboard entre os consumidores mais jovens. A diversificação dos gastos em desportos de inverno limita os gastos em equipamentos de esqui tradicionais, criando desafios para as marcas de esqui alpino em reter a quota de mercado. O crescimento de desportos alternativos também impacta as estratégias de inovação e preços, uma vez que os consumidores avaliam o valor percebido e o entusiasmo de várias atividades antes de tomar decisões de compra. Os retalhistas e fabricantes devem abordar as preferências em evolução de uma demografia mais jovem e orientada para as tendências que pode favorecer uma atividade em detrimento de outra. Como resultado, o crescimento dos desportos de inverno alternativos serve como uma restrição estrutural ao mercado de equipamentos e acessórios de esqui, obrigando as marcas a adaptar as suas ofertas de produtos para se manterem competitivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vestuário Domina, os Capacetes Aceleram

O vestuário de esqui representou 37,17% das receitas do mercado em 2025, impulsionado pela sua elevada frequência de substituição e pelos ciclos de obsolescência orientados pela moda, que incentivam compras repetidas a cada 2-3 épocas. O segmento de esquis e bastões, embora essencial, está a enfrentar pressões de comoditização devido ao aumento da penetração do aluguel. O crescimento neste segmento é ainda limitado por ciclos de substituição prolongados, uma vez que os esquiadores recreativos substituem agora os esquis a cada 7-8 anos em comparação com 5-6 anos há uma década. Esta mudança é atribuída a avanços nos materiais, como núcleos reforçados com carbono e bases sinterizadas, que melhoram a durabilidade. As botas de esqui estão a beneficiar das tendências de personalização, com inovações como forros moldáveis a calor e estruturas impressas em 3D a melhorar o ajuste.

Os capacetes de esqui estão projetados para crescer a um CAGR de 3,38% até 2031, apoiados por leis obrigatórias de capacete na Áustria (introduzidas em 2016 para menores e alargadas a adultos em 2024) e em Itália (tornando o uso de capacete obrigatório para todas as idades até 2025). Estas regulamentações estão a impulsionar a normalização do uso de capacete em várias demografias. A categoria "Outros", que inclui óculos de proteção, luvas e acessórios, está a experienciar crescimento através da integração de tecnologias inteligentes. Por exemplo, óculos de proteção equipados com ecrãs de visualização frontal para velocidade e navegação venderam 85.000 unidades em toda a Europa em 2024-2025, com preços que variam entre EUR 400-600 (USD 432-648).

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: O Segmento Feminino Supera o Crescimento Masculino

Em 2025, o segmento masculino representou uma quota dominante de 59,09% do mercado europeu de equipamentos e acessórios de esqui, refletindo historicamente taxas de participação mais elevadas entre os homens. No entanto, o segmento feminino está projetado para crescer a um CAGR notável de 4,56% até 2031, impulsionado pelo desenvolvimento de produtos direcionados, designs específicos para o género e esforços de marketing focados. As marcas de esqui estão cada vez mais a reconhecer o poder de compra e a influência das esquiadoras, levando a inovações como esquis leves, botas com design ergonómico, vestuário elegante e acessórios orientados para o desempenho especificamente adaptados para mulheres. Além disso, as redes sociais, as campanhas de influenciadores e os eventos de esqui focados em mulheres estão a aumentar o envolvimento e a fomentar a fidelidade à marca entre as consumidoras do sexo feminino.

A maturidade do segmento masculino levou as marcas a concentrarem-se na expansão da quota de carteira em vez do crescimento de participantes. Os esquiadores masculinos abastados estão cada vez mais a investir em equipamentos de touring premium, incluindo esquis com peles de foca integradas e fixações leves, para o esqui de montanha. Em contraste, o segmento feminino apresenta oportunidades tanto para o crescimento de participantes como para a expansão da quota de carteira, uma vez que mais mulheres estão a entrar no esqui e no snowboard através de programas para iniciantes, escolas de esqui e pacotes recreativos.

Por Faixa Etária: O Envolvimento Juvenil Impulsiona o Pipeline Futuro

O segmento demográfico dos 25 aos 40 anos está projetado para manter a sua dominância no mercado, detendo uma quota de mercado de 37,91% em 2025. Este grupo exibe um poder de compra significativo e preferências estabelecidas por atividades recreativas ao ar livre. Demonstram uma forte consciência de marca e uma vontade consistente de investir em equipamentos e vestuário de esqui de qualidade premium e tecnologicamente avançados. A sua influência como definidores de tendências do mercado desempenha um papel crítico na definição da procura de produtos e na promoção da inovação. Além disso, a sua participação em expedições de esqui organizadas e atividades recreativas orientadas para a família apoia uma procura sustentada de equipamentos de esqui.

Espera-se que o grupo demográfico com menos de 25 anos alcance o maior crescimento no mercado europeu de equipamentos e acessórios de esqui, com uma taxa de crescimento anual composta de 5,58% até 2031. Este crescimento é impulsionado pelo aumento da participação juvenil nos desportos de inverno, apoiado por programas estruturados de desenvolvimento juvenil, iniciativas educativas e ofertas de turismo de inverno orientadas para a família. Este segmento demonstra uma forte preferência por equipamentos de nível básico e equipamentos de esqui modernos adaptados a jovens consumidores. Os participantes do mercado estão a fomentar este crescimento através da introdução de serviços de aluguel de equipamentos e linhas de produtos especializadas. Além disso, o uso generalizado de plataformas de media digitais que retratam os desportos de inverno como atividades aspiracionais aumenta ainda mais o envolvimento juvenil, posicionando este grupo demográfico como um fator-chave do crescimento do mercado na Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Digital Avança, o Físico Persiste

As lojas de varejo físicas representaram 65,15% da quota de mercado em 2025, impulsionadas pela natureza tátil da compra de equipamentos de esqui. O ajuste de botas frequentemente requer experimentação presencial, e a seleção de esquis beneficia de consulta especializada, o que os canais online têm dificuldade em replicar. Estas lojas destacam-se em proporcionar experiências de compra personalizadas e conhecimento técnico, que são fundamentais para compras de equipamentos especializados. Os clientes visitam frequentemente lojas especializadas ou pontos de venda próprios das marcas para testar produtos, receber ajustes profissionais e obter orientação especializada adaptada ao seu nível de habilidade e estilo de esqui. Estrategicamente localizadas em áreas de estâncias de esqui e centros de varejo de desportos urbanos, estas lojas também atendem às necessidades imediatas de equipamentos dos turistas. Além disso, reforçam a sua posição no mercado ao oferecer serviços como manutenção de equipamentos, aluguel e personalização.

As lojas de varejo online estão a experienciar a taxa de crescimento mais elevada no mercado europeu de equipamentos e acessórios de esqui, com um CAGR de 5,94% projetado até 2031. Este crescimento é alimentado pela crescente preferência dos consumidores por opções de compra convenientes, amplas seleções de produtos e acessibilidade. As plataformas de comércio eletrónico oferecem acesso de compras 24 horas por dia, 7 dias por semana, preços competitivos, informações detalhadas sobre produtos e ferramentas de comparação fáceis, atraindo particularmente consumidores mais jovens e urbanos. A adoção de tecnologias digitais, como a realidade aumentada (RA) para ajustes virtuais, avaliações de utilizadores e recomendações personalizadas, melhora a experiência de compra online. Além disso, o varejo online permite que as marcas alcancem clientes além das localizações tradicionais das estâncias, facilitando a expansão para novos mercados geográficos.

Análise Geográfica

Prevê-se que a Alemanha lidere o mercado europeu de equipamentos de esqui com uma quota de 16,87% em 2025. Esta dominância é atribuída ao elevado poder de compra dos consumidores, que apoia um investimento consistente em equipamentos e vestuário de esqui de qualidade. As extensas redes de varejo do país garantem uma ampla acessibilidade a equipamentos tanto em áreas urbanas como em estâncias de esqui. Além disso, a proximidade da Alemanha com os Alpes da Baviera, a Áustria e a Suíça incentiva uma participação regular no esqui. A força do mercado é ainda reforçada por clubes de esqui ativos, apoio governamental e infraestrutura de desportos de inverno bem desenvolvida.

Espera-se que o mercado de equipamentos de esqui de Espanha cresça a uma taxa de crescimento anual composta (CAGR) de 4,76% até 2031. Este crescimento é impulsionado pelo crescente interesse nos desportos de inverno, pelo aumento da renda disponível e pela expansão da infraestrutura de turismo de esqui. As agências governamentais e de turismo promovem ativamente os desportos de inverno, particularmente nas regiões dos Pirenéus e de Sierra Nevada. A melhoria das redes de transportes e as melhorias nas estâncias de esqui tornaram estas áreas mais acessíveis tanto a visitantes nacionais como internacionais. Além disso, a evolução das preferências de estilo de vida em direção a atividades ao ar livre e uma maior consciência de saúde entre as populações mais jovens contribuem para o crescimento do mercado.

O Reino Unido, Itália, França, Países Baixos, Suíça, Áustria e Suécia mantêm posições fortes no mercado europeu de equipamentos de esqui, apoiados por elevadas taxas de participação e preferências de equipamentos estabelecidas. A França e a Áustria continuam a ser destinos alpinos-chave, oferecendo extensos sistemas de teleféricos e apelo internacional, o que impulsiona vendas significativas de aluguel e equipamentos premium. A Suíça continua a deter uma posição de mercado premium devido às suas estâncias de luxo e infraestrutura avançada. Coletivamente, o mercado europeu de equipamentos e acessórios de esqui é caracterizado por uma mistura de regiões alpinas estabelecidas e áreas emergentes de alto crescimento. Enquanto os mercados alpinos tradicionais defendem a sua quota de valor através da experiência e dos preços premium, o panorama do mercado é cada vez mais influenciado pelo crescimento em regiões periféricas com participação crescente e desenvolvimento de infraestrutura.

Panorama Competitivo

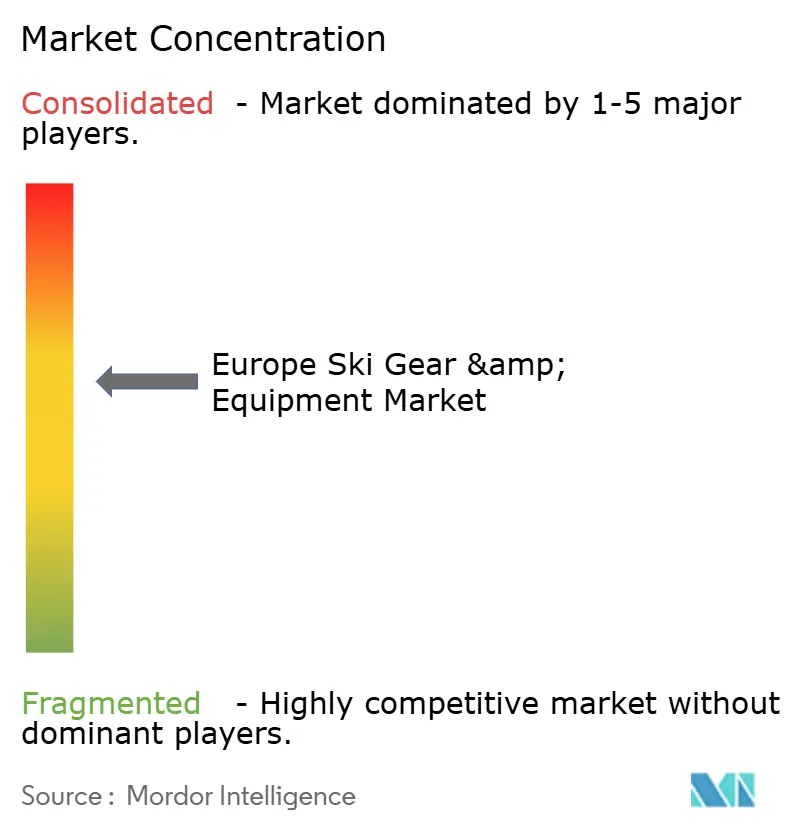

O mercado europeu de equipamentos de esqui exibe uma concentração moderada, com vários fabricantes estabelecidos a deter quotas de mercado significativas. Os principais participantes do mercado incluem Amer Sports, Inc., Skis Rossignol S.A., Fischer Sports GmbH, Tecnica Group S.p.A. e Head Sport GmbH. Estas empresas aproveitam o seu forte reconhecimento de marca e portfólios de produtos diversificados para atender a vários segmentos de consumidores. A sua presença estabelecida no mercado é ainda apoiada por extensas redes de distribuição e parcerias com estâncias de esqui e retalhistas, permitindo-lhes manter posições competitivas. O mercado também testemunha atividades consistentes de fusão, aquisição e colaboração destinadas à expansão geográfica e aos avanços tecnológicos.

O foco competitivo primário entre os principais participantes gira em torno da diferenciação tecnológica. Os fabricantes investem em inovações proprietárias para melhorar o desempenho, o conforto e as características de segurança, distinguindo assim os seus produtos neste mercado maduro. Por exemplo, o sistema de amortecimento eletrónico EMC (Circuito de Gestão de Energia) da HEAD exemplifica a tecnologia avançada que melhora a estabilidade do esqui e reduz as vibrações. Além disso, as empresas estão a concentrar-se em materiais compósitos leves, sensores integrados e características de conectividade inteligente para atender às exigências dos consumidores orientados para a tecnologia. Estas inovações não só melhoram a experiência do utilizador, mas também servem como ferramentas eficazes para construir a fidelidade à marca e apoiar estratégias de preços premium.

O mercado europeu de equipamentos de esqui oferece várias oportunidades de crescimento. Uma área significativa de potencial reside em equipamentos adaptativos concebidos para demografias mais velhas, abordando as necessidades da população envelhecida mas ativa da região que procura equipamentos confortáveis, seguros e de alto desempenho. Além disso, o desenvolvimento de produtos sustentáveis utilizando materiais recicláveis e biodegradáveis proporciona aos fabricantes uma oportunidade de diferenciar as suas ofertas enquanto cumprem as regulamentações ambientais. Adicionalmente, a integração de serviços digitais, como o rastreamento de equipamentos, notificações de manutenção e conectividade com as operações das estâncias de esqui, apresenta oportunidades para melhorar o envolvimento dos clientes e criar novos fluxos de receita.

Líderes do Setor Europeu de Equipamentos e Acessórios de Esqui

-

Amer Sports, Inc.

-

Skis Rossignol S.A.

-

Fischer Sports GmbH

-

Tecnica Group S.p.A.

-

Head Sport GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BWT Alpine Formula One Team estabeleceu uma parceria com a marca de vestuário de esqui de luxo e estilo de vida Perfect Moment Ltd. para introduzir uma coleção cápsula de edição especial. Esta coleção inclui casacos de esqui, fatos de esqui, calças de esqui orientadas para o desempenho, hoodies de edição limitada, T-shirts e acessórios.

- Janeiro de 2025: A Armada lançou o seu primeiro modelo de bota de esqui, o AR ONE, que incorpora a Construção Híbrida Cabrio. Este design combina uma estrutura cabrio de 3 peças com características de desempenho melhoradas. A gama de produtos oferece botas com opções de flexibilidade de 90, 100 e 120.

- Dezembro de 2024: A Perfect Moment estabeleceu a sua primeira loja sazonal na Europa na estância de esqui de Kitzbühel em Tirol, Áustria. A loja irá acolher eventos especiais na loja adaptados ao ambiente alpino.

- Novembro de 2024: A Blackcrows apresentou a versão mais recente do seu esqui Corvus para a época 2024-25. O esqui é concebido para terrenos amplos e freeride, com uma cintura de 110 mm, um raio de curva de 25 m e um perfil de rocker progressivo.

Âmbito do Relatório do Mercado Europeu de Equipamentos e Acessórios de Esqui

Os equipamentos e acessórios de esqui são os equipamentos ou vestuário especial utilizados pelos esquiadores para uma determinada atividade.

O mercado europeu de equipamentos e acessórios de esqui é segmentado por tipo de produto, utilizador final, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em esquis e bastões, capacetes de esqui, botas de esqui e outros equipamentos de proteção e acessórios. Com base no utilizador final, o mercado é dividido em homens, mulheres e crianças. Com base no canal de distribuição, o mercado é segmentado em lojas especializadas, lojas de varejo online e outros canais de distribuição. Com base na geografia, o mercado é segmentado em Reino Unido, Alemanha, Espanha, França, Itália, Rússia e Resto da Europa.

O relatório oferece o tamanho do mercado e previsões para o mercado europeu de equipamentos e acessórios de esqui em valor (milhões de USD) para todos os segmentos acima.

| Esquis e Bastões |

| Botas de Esqui |

| Capacetes de Esqui |

| Vestuário de Esqui |

| Outros |

| Masculino |

| Feminino |

| Menos de 25 Anos |

| 25 a 40 Anos |

| 40 a 55 Anos |

| Acima de 55 Anos |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Suíça |

| Áustria |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Esquis e Bastões |

| Botas de Esqui | |

| Capacetes de Esqui | |

| Vestuário de Esqui | |

| Outros | |

| Por Utilizador Final | Masculino |

| Feminino | |

| Por Faixa Etária | Menos de 25 Anos |

| 25 a 40 Anos | |

| 40 a 55 Anos | |

| Acima de 55 Anos | |

| Por Canal de Distribuição | Lojas de Varejo Físicas |

| Lojas de Varejo Online | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Suíça | |

| Áustria | |

| Suécia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de equipamentos e acessórios de esqui em 2026 e para onde está a caminhar?

Situa-se em USD 5,01 bilhões em 2026 e está projetado para atingir USD 5,76 bilhões até 2031, avançando a um CAGR de 2,83%.

Qual categoria de produto gera mais receita?

O vestuário de esqui detém a maior fatia, contribuindo com 37,17% das vendas de 2025 graças aos rápidos ciclos de substituição orientados pelo estilo.

O que está a impulsionar a procura de capacetes em toda a Europa?

A Áustria e a Itália introduziram leis universais de capacete em 2024-25, aumentando a adoção e empurrando os capacetes para um CAGR de 3,38% até 2031.

Por que razão a Espanha é considerada o mercado nacional de crescimento mais rápido?

EUR 85 milhões em melhorias nos Pirenéus e em Sierra Nevada prolongam as épocas e estão a elevar o segmento de Espanha a um CAGR de 4,76%.

Página atualizada pela última vez em: