Tamanho e Participação do Mercado de Mídia Esportiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.48% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mídia Esportiva por Mordor Intelligence

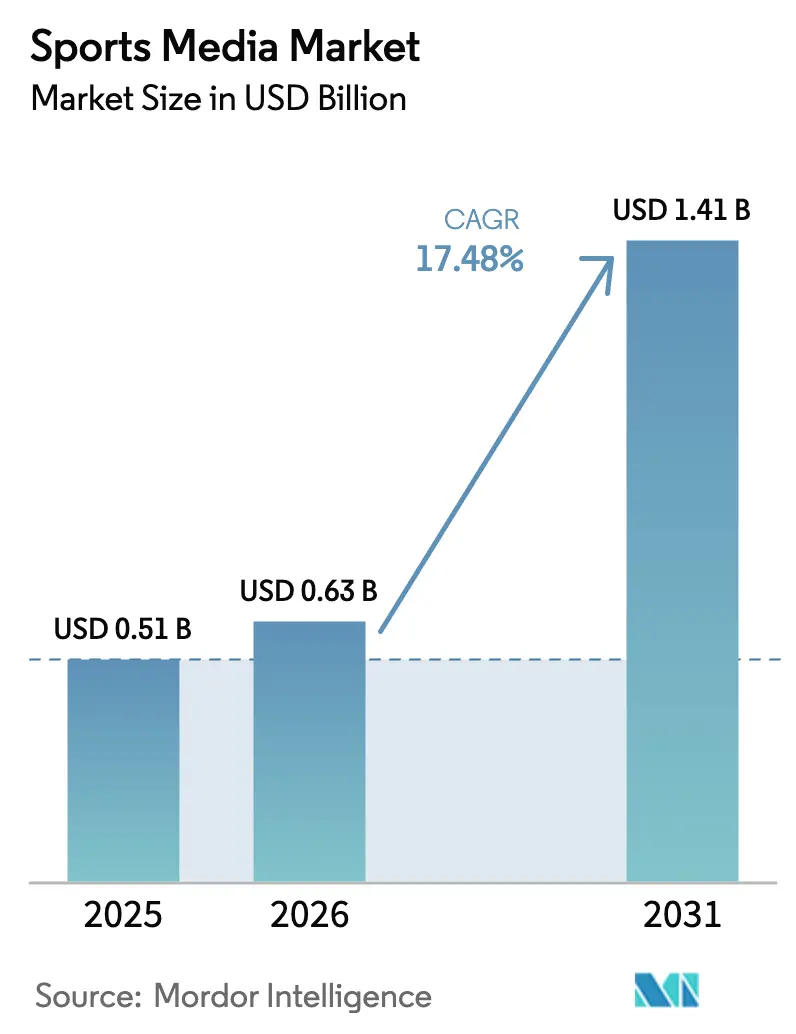

O tamanho do mercado de mídia esportiva foi avaliado em USD 0,51 bilhão em 2025 e estima-se que cresça de USD 0,63 bilhão em 2026 para atingir USD 1,41 bilhão até 2031, a um CAGR de 17,48% durante o período de previsão (2026-2031). Um público com foco em dispositivos móveis, entrega 5G de menor latência e codecs de próxima geração continuam a aumentar o tempo de visualização em pontos de contato digitais. Os detentores de direitos estão empacotando partidas ao vivo com extras de micropagamento, como ângulos de câmera alternativos e dados de apostas em tempo real, expandindo a receita média por usuário enquanto facilitam o acesso para fãs casuais. Os formatos de publicidade estão migrando de spots de trinta segundos para sobreposições programáticas que se ajustam ao espectador individual, uma capacidade viabilizada pela produção em nuvem e dados primários. A fragmentação de plataformas, no entanto, obriga as ligas a adotar distribuição híbrida para que eventos âncora de alto valor alcancem grandes audiências na televisão linear, enquanto a cauda longa migra para o streaming por assinatura. Enquanto isso, a pirataria e os crescentes direitos de transmissão comprimem as margens, impulsionando alianças entre emissoras e operadoras de telecomunicações que podem subsidiar custos com ofertas de conectividade em pacote.

Principais Conclusões do Relatório

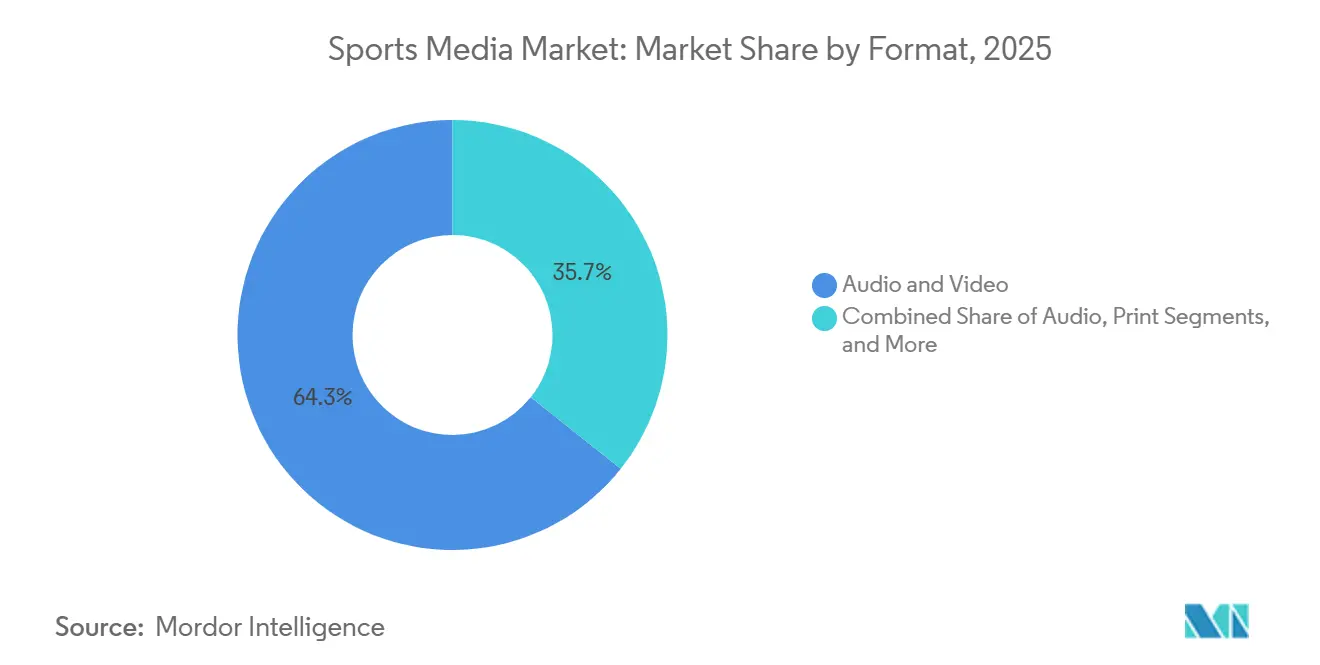

- Por formato, áudio e vídeo capturaram 64,31% da participação do mercado de mídia esportiva em 2025 e estão projetados para crescer a um CAGR de 17,88% até 2031.

- Por tipo de plataforma, as redes de televisão linear detinham 46,53% da receita de 2025, enquanto as plataformas de mídia social estão previstas para registrar o CAGR mais rápido de 18,27% até 2031.

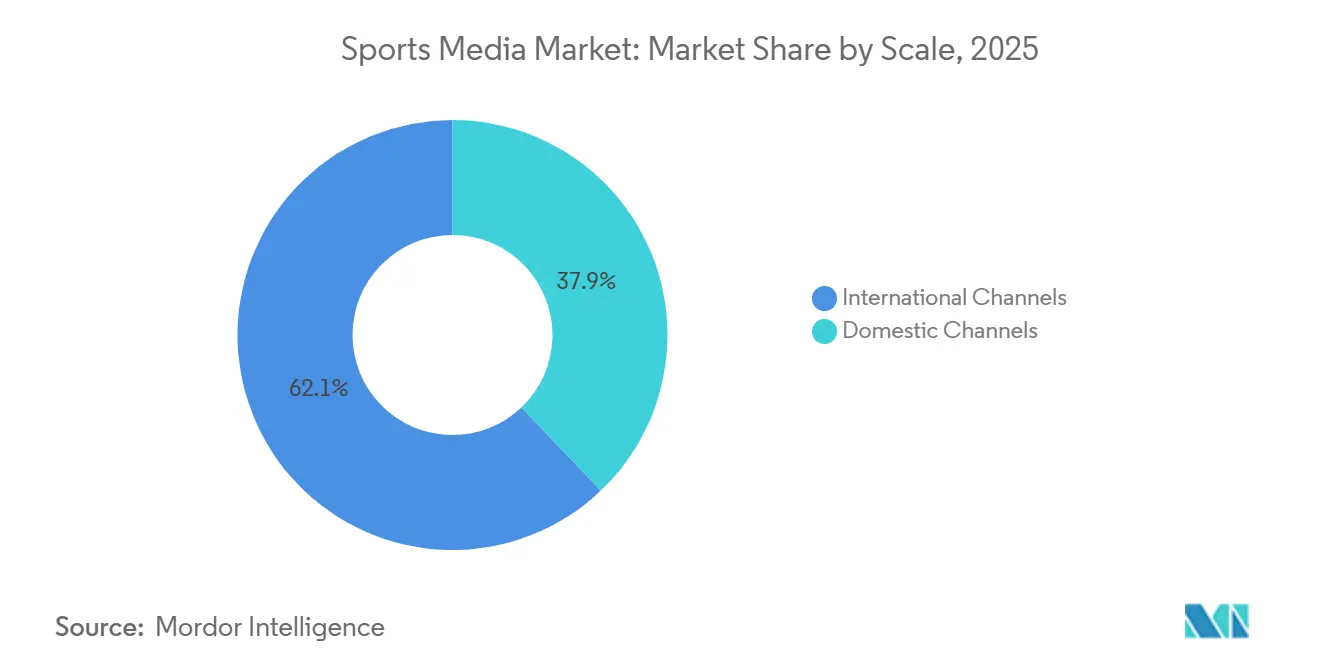

- Por escala, os canais internacionais comandavam 62,12% de participação em 2025 e devem expandir a um CAGR de 17,93% até 2031, superando a distribuição doméstica.

- Por fonte de receita, a publicidade representou 54,98% das vendas de 2025, enquanto patrocínio e licenciamento está posicionado para o maior CAGR de 18,62% no período 2026-2031.

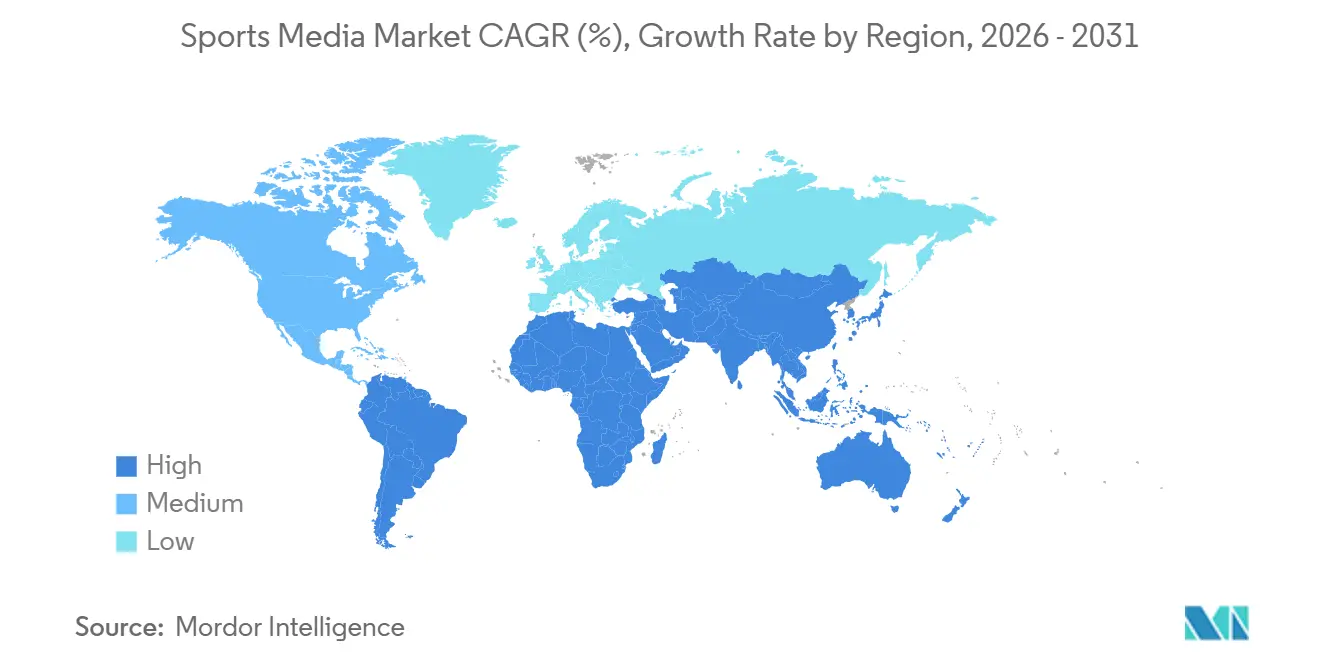

- Por geografia, a América do Norte contribuiu com 38,88% do valor em 2025, enquanto o Oriente Médio está projetado para avançar a um CAGR de 18,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mídia Esportiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços em Codecs de Compressão de Streaming | +3.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ascensão do 5G Habilitando a Visualização de Esportes ao Vivo em Dispositivos Móveis | +4.1% | Global, concentrado na América do Norte, Europa, Ásia-Pacífico; emergente no Oriente Médio | Curto prazo (≤ 2 anos) |

| Surgimento de Modelos de Pay-per-View com Micropagamento | +1.8% | Global, com maior tração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de Odds de Apostas Esportivas nas Transmissões | +2.5% | América do Norte, Europa; restrições regulatórias na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescimento dos Direitos de Mídia das Ligas Esportivas Femininas | +2.9% | Global, liderado pela América do Norte; em expansão na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aprimoramentos de Realidade Aumentada para Fãs em Casa | +1.6% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em Codecs de Compressão de Streaming

O AV1 e codecs similares reduzem o consumo de largura de banda em cerca de 40%, permitindo que transmissões ao vivo em 4K e até 8K cheguem a telas de dispositivos móveis sem esgotar os limites de dados.[1]Alliance for Open Media, "Atualização de Implantação do AV1," aomedia.org As emissoras consequentemente desbloqueiam camadas premium que antes eram proibitivas em termos de custo, melhorando as margens para os provedores over-the-top. O ganho de eficiência também suporta escadas de taxa de bits adaptativas que reduzem o buffering, uma causa conhecida de cancelamento. Mercados com populações urbanas densas, como Tóquio e Seul, se beneficiam particularmente, pois o espectro limitado agora pode acomodar mais transmissões simultâneas em alta definição. Em paralelo, os fornecedores de chipsets estão incorporando decodificadores AV1 baseados em hardware, reduzindo o consumo de bateria e prolongando as sessões médias de visualização.

Ascensão do 5G Habilitando a Visualização de Esportes ao Vivo em Dispositivos Móveis

O fatiamento de rede 5G comercial está presente em mais de 40 jurisdições, oferecendo aos detentores de direitos de conteúdo largura de banda determinística e latência abaixo de dois segundos.[2]GSMA, "Fatiamento de Rede para Esportes ao Vivo," gsma.com A melhoria reduz a diferença entre a transmissão móvel e a linear, permitindo chat social sincronizado e sobreposições de apostas que dependem de dados em tempo real. As operadoras de telecomunicações vendem planos de dados premium com acesso a esportes ao vivo em pacote, um modelo de compartilhamento de receita que mitiga os crescentes custos de licenciamento para as emissoras. Os operadores de estádios implantam 5G privado para enviar replays no local para os celulares dos fãs, aprofundando o engajamento mesmo dentro das arenas. Clipes de destaques de curta duração otimizados para 5G amplificam ainda mais o alcance nos feeds sociais, expandindo o funil para assinaturas de jogos completos.

Integração de Odds de Apostas Esportivas nas Transmissões

A incorporação de odds dinâmicas transforma uma experiência de visualização passiva em uma sessão interativa que aumenta o tempo médio de assistência em 15% na cobertura da NFL pela ESPN. A dupla monetização — comissões de afiliados e inventário de anúncios incremental — cria um amortecedor contra orçamentos de publicidade cíclicos. A conformidade regional continua sendo um obstáculo, portanto as emissoras mantêm gráficos modulares que desativam automaticamente os prompts de apostas em zonas de proibição, adicionando complexidade de engenharia, mas preservando a escala. A captura sofisticada de dados das apostas durante as transmissões fornece perfis granulares de fãs, aprimorando futuras propostas de patrocínio. As casas de apostas retribuem com orçamentos de marketing que substituem as categorias tradicionais de bebidas ou automotivas nos planos de mídia.

Crescimento dos Direitos de Mídia das Ligas Esportivas Femininas

O acordo da WNBA de 2025, no valor de aproximadamente USD 200 milhões por temporada, mais que triplicou as taxas anteriores, sublinhando o novo impulso comercial. Os anunciantes valorizam a divisão equilibrada de gênero e os dados demográficos mais jovens do público dos esportes femininos, gerando maior engajamento do que as ligas masculinas saturadas. Os detentores de direitos combinam distribuição gratuita para jogos do início da temporada com partidas das rodadas finais por assinatura, maximizando o alcance e a monetização. As marcas alinham campanhas com mensagens de impacto social inerentes aos esportes femininos, justificando acordos de patrocínio de longo prazo. À medida que as avaliações sobem, ligas secundárias como críquete e futebol femininos replicam o modelo da WNBA para atrair investidores globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Aquisição de Direitos Esportivos | -2.8% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pirataria de Transmissões ao Vivo Prejudicando Receitas | -2.1% | Global, maior impacto na Ásia-Pacífico, América do Sul e Oriente Médio | Curto prazo (≤ 2 anos) |

| Saturação dos Assinantes Tradicionais de TV Paga | -1.5% | América do Norte e Europa; impacto limitado na Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Fragmentação da Atenção do Consumidor Entre Plataformas | -1.3% | Global, particularmente aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Aquisição de Direitos Esportivos

Acordos recordes — USD 77 bilhões pela NBA e cerca de USD 111 bilhões pela NFL — sobrecarregam os balanços das emissoras, incentivando a sindicalização e o sublicenciamento que confundem os fãs e diluem a exclusividade. As redes lineares com custos operacionais legados têm dificuldade em competir com gigantes de tecnologia diversificados dispostos a tratar os esportes como um produto de atração. Para lidar com isso, alguns compradores garantem janelas restritas, como pacotes do início da temporada, reduzindo os desembolsos iniciais ao custo da fragmentação do público. As ligas menores experimentam um mercado bifurcado, desfrutando de modestos aumentos, mas lutando para permanecer visíveis em meio a propriedades de destaque. A inflação dos direitos pressiona assim os preços das assinaturas, testando a tolerância do consumidor em um cenário já sobrecarregado pela fadiga de plataformas.

Pirataria de Transmissões ao Vivo Prejudicando Receitas

Aplicativos de mensagens criptografadas e redes sociais agora distribuem feeds roubados em alta definição que rivalizam com as transmissões oficiais, corroendo a disposição de pagar.[3]Associação da Indústria de Vídeo da Ásia-Pacífico, "Pirataria Via Mídia Social," avia.org A Grant Thornton registrou 26,2 milhões de notificações de remoção de conteúdo esportivo em 2025, ilustrando a escala e o consumo de recursos da aplicação. A Ásia-Pacífico, a América do Sul e o Oriente Médio registram o maior crescimento de incidentes, coincidindo com segmentos sensíveis ao preço e aplicação inconsistente da propriedade intelectual. Os detentores de direitos investem em marcação d'água forense e detecção por inteligência artificial em tempo real, mas os piratas migram de domínios em minutos. A perda de receita complica a recuperação de capital para os crescentes direitos de transmissão, perpetuando um ciclo de retroalimentação desafiador.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato: A Integração de Vídeo Impulsiona o Consumo

Áudio e vídeo representaram uma expressiva participação de 64,31% do mercado de mídia esportiva em 2025, refletindo a demanda do consumidor por narrativas imersivas que a mídia impressa legada não consegue replicar. O segmento de formato está projetado para crescer a um CAGR de 17,88% até 2031, à medida que a adoção de dispositivos móveis e TV conectada amplia a base endereçável. Os podcasts em vídeo ilustram a convergência, com o YouTube ultrapassando 1 bilhão de espectadores mensais de podcasts e o Spotify adicionando recursos visuais a mais de 60% dos principais programas em 2025.[4]Ofcom, "Audiência de Podcasts no Reino Unido 2025," ofcom.org.uk Os anunciantes se beneficiam de taxas de conclusão mais altas e flexibilidade de inserção de produtos, permitindo sobreposições de compra que superam os pré-rolls estáticos.

A mídia impressa permanece um nicho, atendendo a colecionadores e um público de arquivo. A transição da Sports Illustrated para um modelo digital em primeiro lugar sob a Minute Media destaca uma transição mais ampla do setor que protege títulos históricos enquanto se alinha com os hábitos sob demanda. O conteúdo somente em áudio, especialmente o rádio falado para deslocamentos, mantém seguidores fiéis; a Ofcom constatou que 22% dos adultos do Reino Unido ouviram podcasts semanalmente em 2025. No entanto, mesmo os editores de áudio tradicionais incorporam clipes de destaques em feeds RSS, indicando que os silos de áudio puro estão desaparecendo. O mercado de mídia esportiva para formatos de vídeo, portanto, crescerá desproporcionalmente, sustentando inovações de monetização como a inserção dinâmica de anúncios no meio do conteúdo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Plataforma: Mídia Social Ganha Participação

As redes de televisão linear ainda detinham 46,53% da receita em 2025 com base em taxas de distribuição e exclusivos de destaque, mas as plataformas de mídia social estão no caminho para um CAGR de 18,27% até 2031. A descoberta algorítmica no TikTok, Instagram e YouTube apresenta espectadores casuais a clipes de destaques, expandindo o fandom além dos dados demográficos principais. A aquisição do NFL Sunday Ticket pelo YouTube por USD 2 bilhões por ano formalizou as plataformas sociais como distribuidoras credíveis de esportes ao vivo. Para os detentores de direitos, o vídeo de curta duração funciona como funil de marketing e monetização direta por meio de parcerias com criadores de conteúdo.

Os estrategistas do setor de mídia esportiva observam que os streamers over-the-top como DAZN e o aplicativo direto ao consumidor da ESPN exploram as tendências de cancelamento de TV a cabo, mas o cancelamento de assinaturas persiste quando os calendários de eventos se encerram. Consequentemente, experimentos de pacotes — Fox One mais ESPN Unlimited por USD 39,99 por mês — buscam recriar a amplitude semelhante à TV a cabo sem decodificadores. Editores digitais de esportes como The Athletic implantam jornalismo por assinatura que complementa a cobertura ao vivo, criando jornadas de consumo em camadas. À medida que a atenção se fragmenta, o mercado de mídia esportiva depende do alcance multiplataforma para manter a escala geral do público.

Por Escala: Direitos Internacionais Comandam Prêmio

Os canais internacionais controlavam 62,12% da receita de 2025, um sinal de que as ligas agora cortejam públicos globais à medida que as bases domésticas amadurecem. A tendência se acelera a um CAGR projetado de 17,93% até 2031, impulsionada por fundos soberanos no Oriente Médio e grandes orçamentos de tecnologia na Ásia. O compromisso da NFL com oito jogos da temporada regular no exterior em 2025 exemplifica o esforço para cultivar fandoms em novos continentes. Os pacotes internacionais frequentemente incluem cláusulas de desenvolvimento de base, aproveitando o esporte para a construção da marca nacional.

As redes domésticas ainda curadoria de comentários locais e jogos de ligas menores, mas disputas de distribuição e insolvências de redes esportivas regionais na América do Norte minam modelos de longa data. Algumas equipes lançam streaming próprio para se proteger contra turbulências de distribuidores, fragmentando ainda mais o acesso. Para as plataformas, conciliar regras de publicidade heterogêneas e regimes de privacidade de dados adiciona custos, mas também localiza os mecanismos de monetização. Com o tempo, os ganhos incrementais no exterior devem superar o crescimento estagnado no mercado doméstico, consolidando a orientação global do mercado de mídia esportiva.

Por Fonte de Receita: Patrocínio Supera Publicidade

A publicidade formou 54,98% da receita total em 2025, mas o patrocínio e o licenciamento estão previstos para crescer a um CAGR de 18,62% até 2031, superando as contribuições exclusivas de publicidade no final da década. Os anunciantes preferem cada vez mais pacotes de múltiplos ativos que garantem posicionamento de logotipo, conteúdo de influenciadores e amplificação social em um único contrato. O acordo de seis marcas da Sky Media com a Premier League demonstra o apetite por narrativas ao longo do ano que se estendem além das janelas de partidas. A SponsorUnited avaliou o patrocínio das equipes da NFL em USD 2,7 bilhões em 2025, um aumento de 8% em relação ao ano anterior.

A receita de assinaturas também aumenta à medida que ofertas como o plano de USD 29,99 da ESPN reúnem múltiplos canais em um único login, embora o acúmulo de taxas entre plataformas arrisque a fadiga. O pay-per-view mantém relevância para os esportes de combate, onde eventos de alto risco justificam compras únicas. À medida que os cookies são descontinuados, os dados contextuais e primários das interações de esportes ao vivo tornam o patrocínio ainda mais atraente, ancorando a próxima fase de monetização do mercado de mídia esportiva.

Análise Geográfica

A América do Norte gerou 38,88% do valor do mercado de mídia esportiva em 2025, graças a acordos de direitos monumentais e infraestrutura de streaming madura. O lançamento direto ao consumidor da ESPN sinalizou a ruptura com o pacote de TV a cabo, encorajando os concorrentes a imitar uma abordagem de receita dupla que combina assinatura e publicidade. Entrantes de tecnologia como YouTube e Amazon validam a disposição de gastar bilhões em exclusivos, intensificando guerras de licitação e consolidando o benchmark de preços premium da região. Simultaneamente, as apostas esportivas legalizadas adicionam um vetor de monetização incremental, embora sob supervisão regulatória.

O Oriente Médio, previsto para um CAGR de 18,18% até 2031, ilustra a alavancagem do capital estatal na aceleração da infraestrutura e aquisição de direitos. O pacote de GBP 550 milhões da beIN Sports com a Premier League e a participação acionária de USD 2 bilhões da Arábia Saudita na DAZN tipificam as ambições soberanas de marcar a região como um nexo esportivo. Os investimentos se estendem além dos direitos para complexos de estúdio e academias de talentos, sustentando tanto a qualidade de produção quanto o fornecimento de conteúdo. Embora a concentração de mercado em torno de entidades apoiadas pelo Estado possa reduzir a concorrência privada, os fundos profundos garantem que os eventos premium permaneçam visíveis para o público regional.

A Europa mantém uma fatia considerável do mercado de mídia esportiva, encabeçada pela Premier League e pela Bundesliga, cujos pacotes domésticos e internacionais juntos excedem dezenas de bilhões em compromissos. A sofisticação do patrocínio é evidente em campanhas integradas que combinam ativos de transmissão, sociais e experienciais. As rigorosas regras de dados e publicidade do continente, no entanto, impõem custos de conformidade que pesam sobre os participantes menores. A ascensão da Ásia-Pacífico de USD 145 bilhões em 2025 para USD 165 bilhões até 2029 mostra escala, mas a pirataria rampante — destacada por 49% dos streams ilegais emanando de plataformas sociais — dilui a receita lícita. A América do Sul e a África ficam atrás em tamanho absoluto, mas exibem alto potencial de crescimento de vídeo móvel, atraindo investimentos de pioneiros de editores digitais.

Cenário Competitivo

A concorrência no mercado de mídia esportiva está se intensificando à medida que emissoras tradicionais, conglomerados de tecnologia e empresas puras apoiadas por capital de risco disputam janelas de direitos sobrepostas. Redes tradicionais como ESPN e NBC aproveitam o prestígio de produção, mas enfrentam erosão de assinantes à medida que espectadores mais jovens abandonam a TV a cabo. O acordo de USD 5 bilhões da Netflix com a WWE ilustra como o vídeo por assinatura sob demanda pode mobilizar alcance global sem afiliadas lineares, atraindo aproximadamente 30 milhões de espectadores para sua primeira transmissão simultânea da NFL. A DAZN acumulou USD 8,7 bilhões em novo capital, permitindo lances por eventos como a Copa do Mundo de Clubes da FIFA e distribuindo o risco em mercados emergentes.

A diferenciação de plataformas agora depende da experiência. Amazon e Apple integram transmissões com múltiplos ângulos, estatísticas em tempo real e entrega de baixa latência por meio de ecossistemas de dispositivos proprietários, elevando as expectativas dos consumidores. As aquisições da Minute Media da STN Video e da Magnifi habilitada por inteligência artificial mostram a convergência entre a propriedade de direitos e as ferramentas que automatizam a criação de destaques, personalização e sindicalização programática. Especialistas menores ocupam grupos de valor em ligas femininas, esportes de nicho e comentários específicos de regiões, frequentemente fazendo parcerias com grandes plataformas para ampliar a distribuição enquanto mantêm a independência editorial.

À medida que os custos de direitos aumentam, licitações em consórcio e compartilhamento de receita com operadoras de telecomunicações reaparecem, distribuindo a exposição financeira. As emissoras também se protegem por meio de integração vertical, adquirindo afiliadas de apostas ou plataformas de venda de ingressos para extrair margens adicionais. O fracasso em evoluir arrisca o cancelamento para concorrentes ágeis, sublinhando por que o investimento em produção em nuvem, análise de dados e design centrado no usuário é agora o mínimo necessário em todo o setor de mídia esportiva.

Líderes do Setor de Mídia Esportiva

Walt Disney Company

Comcast Corporation

Amazon.com Inc.

Paramount Global

Fox Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Minute Media lançou o SI TV, expandindo a Sports Illustrated para o streaming e adicionando um canal de vídeo premium próprio e operado.

- Outubro de 2025: ESPN e Fox Corporation apresentaram um pacote de USD 39,99 combinando ESPN Unlimited com Fox One para mitigar a fadiga de assinaturas.

- Setembro de 2025: A ESPN introduziu seu serviço direto ao consumidor principal por USD 29,99 por mês, unindo ativos lineares e digitais.

- Setembro de 2025: A Minute Media adquiriu a empresa de vídeo com inteligência artificial VideoVerse para automatizar a geração de destaques para seu portfólio esportivo.

Escopo do Relatório do Mercado Global de Mídia Esportiva

O mercado global de mídia esportiva está experimentando crescimento significativo, impulsionado pela crescente demanda dos consumidores por cobertura de esportes ao vivo, avanços nas tecnologias de streaming digital e a crescente popularidade dos esportes em várias regiões. O mercado também se beneficia da integração de tecnologias inovadoras, como realidade aumentada (RA) e realidade virtual (RV), que aumentam o engajamento dos espectadores e proporcionam experiências imersivas.

O Relatório do Mercado de Mídia Esportiva é Segmentado por Formato (Áudio, Áudio e Vídeo, Mídia Impressa, Outros Formatos), Tipo de Plataforma (Redes de Televisão Linear, Serviços de Streaming Over-the-Top, Plataformas de Mídia Social, Editores Digitais de Esportes), Escala (Canais Domésticos, Canais Internacionais), Fonte de Receita (Publicidade, Assinatura, Pay-per-View, Patrocínio e Licenciamento) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Áudio |

| Áudio e Vídeo |

| Mídia Impressa |

| Outros Formatos |

| Redes de Televisão Linear |

| Serviços de Streaming Over-the-Top (OTT) |

| Plataformas de Mídia Social |

| Editores Digitais de Esportes |

| Canais Domésticos |

| Canais Internacionais |

| Publicidade |

| Assinatura |

| Pay-per-View |

| Patrocínio e Licenciamento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Formato | Áudio | |

| Áudio e Vídeo | ||

| Mídia Impressa | ||

| Outros Formatos | ||

| Por Tipo de Plataforma | Redes de Televisão Linear | |

| Serviços de Streaming Over-the-Top (OTT) | ||

| Plataformas de Mídia Social | ||

| Editores Digitais de Esportes | ||

| Por Escala | Canais Domésticos | |

| Canais Internacionais | ||

| Por Fonte de Receita | Publicidade | |

| Assinatura | ||

| Pay-per-View | ||

| Patrocínio e Licenciamento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de mídia esportiva deve crescer até 2031?

Está projetado para registrar um CAGR de 17,48% entre 2026 e 2031, expandindo o tamanho do mercado de mídia esportiva de USD 0,63 bilhão em 2026 para USD 1,41 bilhão até 2031.

Qual segmento atualmente detém a maior participação do mercado de mídia esportiva?

Os formatos de áudio e vídeo lideram com uma participação de 64,31% em 2025, refletindo a preferência do consumidor por experiências imersivas.

Por que as receitas de patrocínio estão crescendo mais rapidamente do que a publicidade tradicional?

Acordos integrados em canais de transmissão, sociais e experienciais oferecem exclusividade e maior alinhamento de marca, impulsionando um CAGR de 18,62% para a receita de patrocínio e licenciamento.

Qual mudança tecnológica mais melhora a qualidade do streaming ao vivo em dispositivos móveis?

O fatiamento de rede 5G, combinado com a compressão AV1, reduz a latência abaixo de dois segundos e diminui o uso de largura de banda em cerca de 40%, melhorando a experiência do espectador.

Qual região está prevista para crescer mais rapidamente?

O Oriente Médio está posicionado para um CAGR de 18,18% até 2031, sustentado por investimentos de fundos soberanos em direitos e infraestrutura.

Como as emissoras estão combatendo a pirataria esportiva?

Elas implantam marcação d'água forense, reconhecimento de conteúdo por inteligência artificial e protocolos de remoção rápida, embora os piratas se adaptem rapidamente em plataformas sociais e de mensagens.

Página atualizada pela última vez em: