Tamanho e Participação do Mercado de Mídia e Entretenimento da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

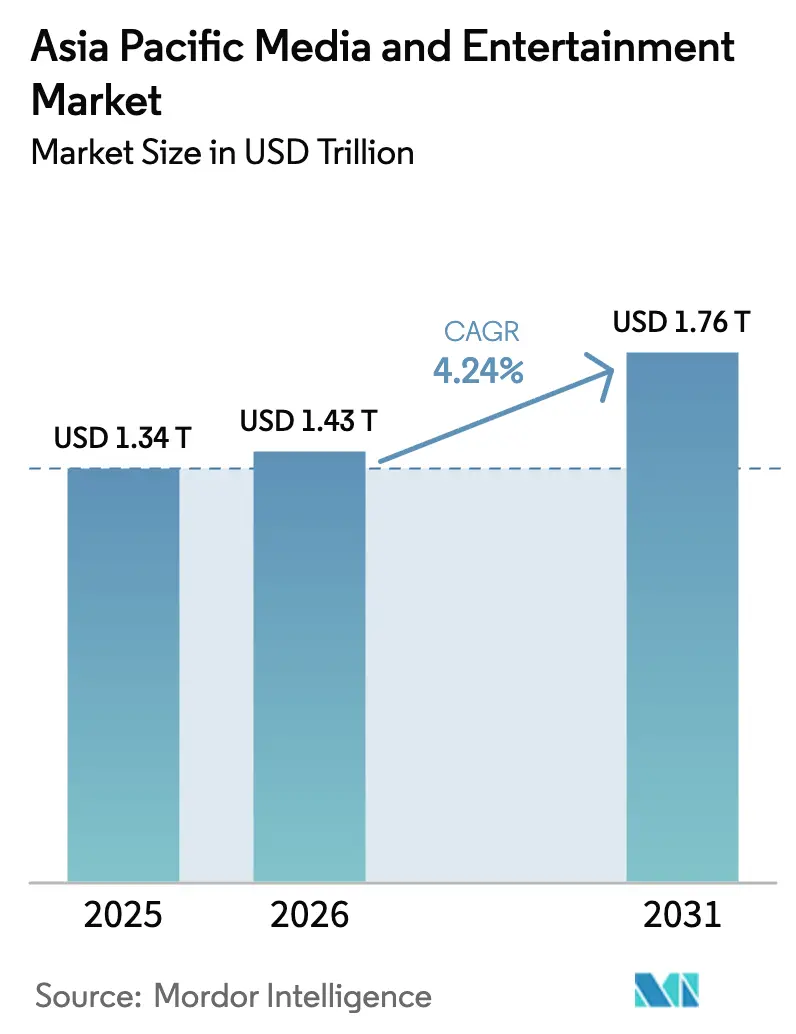

| Tamanho do mercado no ano base (2025) | 1.34 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.43 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.76 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mídia e Entretenimento da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Mídia e Entretenimento da Ásia-Pacífico está projetado para expandir de USD 1,34 trilhão em 2025 e USD 1,43 trilhão em 2026 para USD 1,76 trilhão até 2031, registrando um CAGR de 4,24% entre 2026 e 2031. Os hábitos voltados para o mobile, a aceleração da implantação do 5G e as bibliotecas de streaming localizadas estão direcionando o tempo dos consumidores e os gastos dos anunciantes para os canais digitais, exercendo pressão sobre os formatos legados de televisão e impressos. As plataformas de jogos se beneficiam da demografia jovem da região e da ubiquidade dos smartphones, enquanto os serviços de vídeo por assinatura ganham tração por meio de conteúdo em idiomas regionais que aumenta a fidelização e reduz o cancelamento. Os anunciantes estão deslocando orçamentos para posicionamentos de vídeo programático e TV conectada que entregam resultados mensuráveis, levando as emissoras a combinar camadas com suporte a anúncios com pacotes premium. A consolidação entre estúdios e distribuidores sinaliza uma mudança da expansão geográfica para a integração vertical, à medida que as empresas buscam controle de ponta a ponta sobre criação, curadoria e monetização.

Principais Conclusões do Relatório

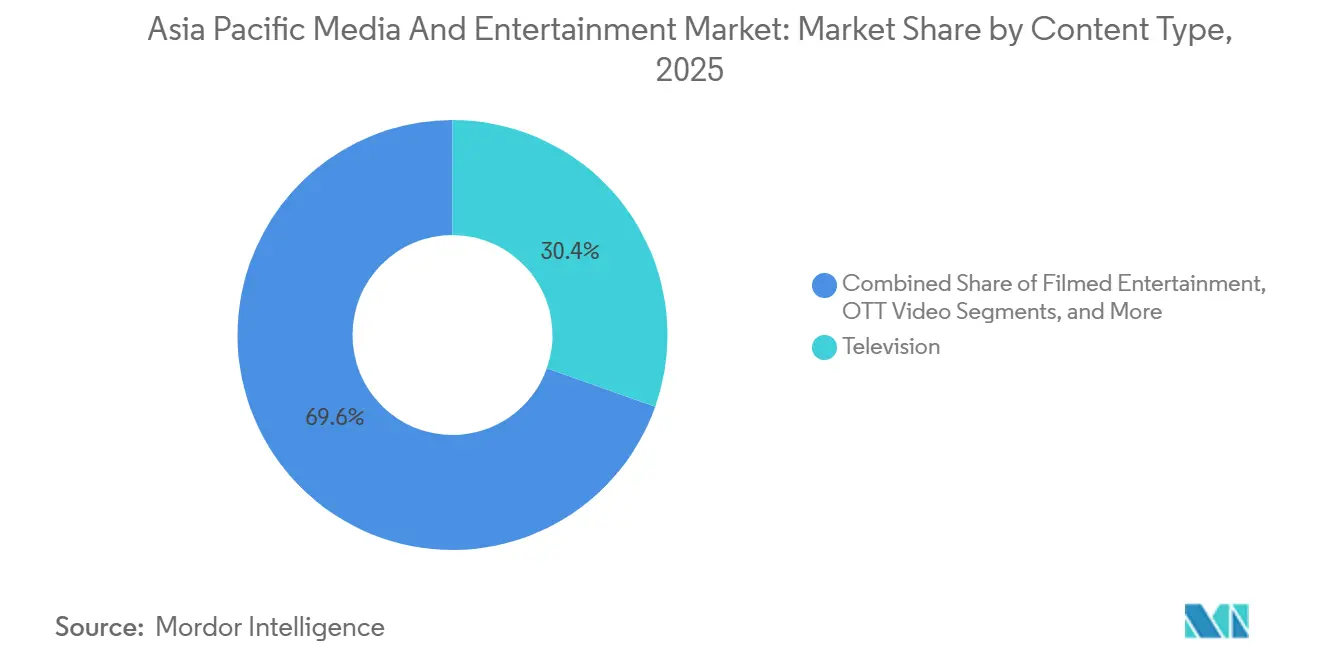

- Por tipo de conteúdo, a televisão deteve a maior fatia de 34,64% da participação do mercado de mídia e entretenimento da Ásia-Pacífico em 2025, enquanto o vídeo OTT registrou o maior crescimento com um CAGR de 5,42% até 2031.

- Por plataforma, o mobile deteve uma participação de 41,23% do tamanho do mercado de mídia e entretenimento da Ásia-Pacífico em 2025, enquanto a smart-TV e os dispositivos conectados entregaram o CAGR mais rápido de 6,21% para 2026-2031.

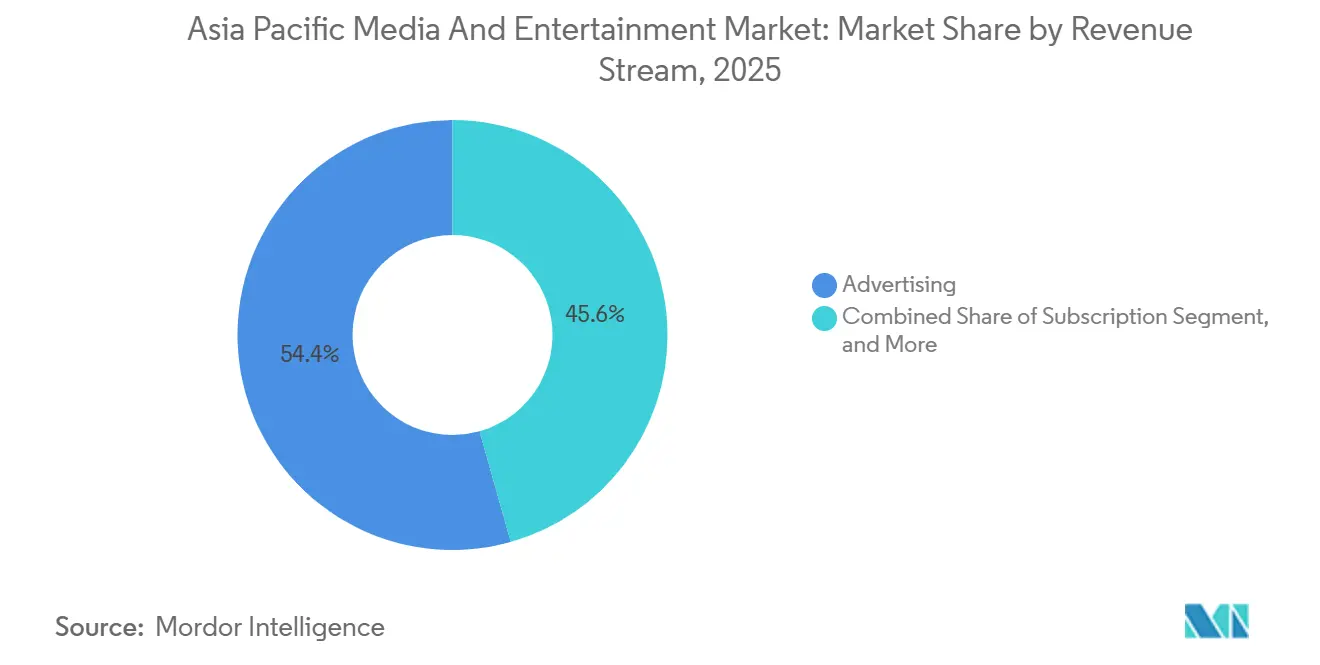

- Por fluxo de receita, a publicidade gerou uma participação dominante de 54,37% em 2025, mas a receita de assinaturas expandiu mais rapidamente, crescendo a um CAGR de 5,21% ao longo do período de previsão.

- Por geografia, a China contribuiu com 44,81% da receita regional de 2025, porém a Índia superou todos os pares com um CAGR de 4,92% projetado para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Mídia e Entretenimento da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Penetração de Smartphones e Dados Baratos | 1.2% | Índia, Indonésia, Vietnã, Filipinas | Curto prazo (≤ 2 anos) |

| Crescimento do Investimento em OTT em Conteúdo de Idiomas Regionais | 1.0% | Índia, Indonésia, Tailândia, Malásia | Médio prazo (2-4 anos) |

| Expansão de E-Sports e Jogos em Nuvem Impulsionados pelo 5G | 0.8% | China, Coreia do Sul, Japão, APAC urbano | Médio prazo (2-4 anos) |

| Migração dos Gastos com Publicidade da TV para Canais Digitais de Performance | 0.7% | APAC global, com ganhos iniciais na China, Índia e Austrália | Curto prazo (≤ 2 anos) |

| Localização e Dublagem de Conteúdo Hiperlocal Baseada em IA | 0.4% | Núcleo do Sudeste Asiático, com expansão para o Sul da Ásia | Longo prazo (≥ 4 anos) |

| Estúdios de Captura Volumétrica Viabilizando Eventos ao Vivo Imersivos | 0.3% | Japão, Coreia do Sul, Singapura, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Smartphones e Dados Baratos

Mais de 1,2 bilhão de smartphones circularam pela região em 2025, colocando a adoção acima de 75% nas cidades e 55% nos distritos rurais. As tarifas de dados indianas despencaram para USD 0,26 por GB após a guerra de preços da Reliance Jio com a Bharti Airtel e a Vodafone Idea, eliminando o histórico dilema entre alcance e receita. A redução de custos abriu mercados de Nível 2, como Lucknow, Coimbatore e Visakhapatnam, que as redes a cabo não conseguiam atender de forma lucrativa anteriormente. A Indonésia enviou 38 milhões de unidades em 2024, alta de 12% em relação ao ano anterior, com modelos abaixo de USD 150 capturando 68% de participação.[1]Organização para a Cooperação e Desenvolvimento Econômico, "Pesquisas Econômicas da OCDE sobre a Indonésia," oecd.org Os usuários de internet móvel do Vietnã subiram para 72 milhões em 2025, à medida que a cobertura 4G atingiu 95% da população. A economia de conteúdo mudou de acordo, pois as plataformas agora encomendam vídeos verticais de formato curto que reduzem os orçamentos de episódios em 30-40%, mas aumentam a velocidade de produção, exemplificado pelos 10 milhões de criadores e 750 milhões de usuários diários do Douyin.

Crescimento do Investimento em OTT em Conteúdo de Idiomas Regionais

As plataformas investiram mais de USD 4 bilhões em produções originais em tâmil, télugo, canarês, bengali, Bahasa Indonésia e tailandês entre 2023 e 2025, com a Reliance alocando INR 4.000 crore (USD 480 milhões) para o JioHotstar e a Zee Entertainment encomendando 72 títulos regionais em 2024. Os dialetos regionais alcançam 600 milhões de indianos cujo receita média por usuário fica 40% abaixo dos benchmarks urbanos, mas cujos custos de aquisição são um terço menores. A Vidio e a True Digital seguiram o mesmo caminho no Sudeste Asiático, visando os 85% dos usuários que preferem conteúdo em idioma nativo. Os menores cachês de artistas permitem que três séries regionais sejam produzidas pelo custo de um blockbuster nacional, enquanto os mecanismos de recomendação exibem esses programas para espectadores da diáspora, desbloqueando receitas de exportação. A conformidade com as regras de TI de 2021 da Índia adiciona aproximadamente USD 2-3 milhões em despesas anuais de governança por serviço, mas os operadores aceitam o compromisso em troca de maior engajamento.

Expansão de E-Sports e Jogos em Nuvem Impulsionados pelo 5G

As redes de quinta geração cobriam 45% dos residentes da Ásia-Pacífico no final de 2025, reduzindo a latência para 15-20 milissegundos.[2]Hyun-Woo Kim, "Relatório de Mobilidade de Cobertura 5G da Ásia-Pacífico 2025," Ericsson, ericsson.com Os pilotos de jogos em nuvem da Tencent em Guangdong e Xangai permitem que smartphones de médio alcance transmitam títulos com qualidade de console, enquanto seus sucessos mobile Honor of Kings e Peacekeeper Elite geraram CNY 51,8 bilhões (USD 7,1 bilhões) no terceiro trimestre de 2024. A Coreia do Sul atraiu 28 milhões de espectadores únicos de e-sports em 2024, e o Nippon Professional Baseball do Japão usou computação de borda 5G para sobreposições de estatísticas em tempo real, atraindo fãs mais jovens. O modelo inverte a economia dos consoles: a capacidade dos servidores e as bibliotecas, em vez do hardware, agora ditam a vantagem competitiva, dando alavancagem a provedores de nuvem como Amazon Web Services e Alibaba Cloud, que processaram 34% mais cargas de trabalho de jogos em 2024. O controle regulatório permanece: a China limita as aprovações de novos jogos e restringe os menores a três horas semanais, favorecendo os titulares com equipes de licenciamento.

Migração dos Gastos com Publicidade da TV para Canais Digitais de Performance

O digital capturou 72% dos gastos com publicidade de mídia da Ásia-Pacífico em 2025, ante 68% em 2023, enquanto a receita da TV linear caiu 6% na Índia, 4% na Austrália e 3% no Japão. As marcas recorrem ao vídeo programático e ao comércio social para obter retorno mensurável sobre os gastos com publicidade; o Douyin sozinho processou USD 270 bilhões em valor bruto de mercadoria via comércio ao vivo, cobrando comissões de 8-12%. O mercado publicitário indiano de USD 13,5 bilhões cresceu 5,8% em 2024, mas a fatia da televisão caiu para 28% à medida que os profissionais de marketing de bens de consumo de alta rotatividade redirecionaram orçamentos para Meta, Google e Amazon. Os produtores de conteúdo roteirizado premium sentem o aperto porque os dólares publicitários fluem para vídeos gerados por usuários com custos mais baixos. Os estúdios respondem elevando os preços das assinaturas, como visto nos aumentos de 10-15% da Netflix no Japão e na Coreia do Sul, que registraram cancelamento mínimo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pirataria Digital Endêmica e Vazamento de Conteúdo | -0.6% | Índia, Indonésia, Vietnã, China | Curto prazo (≤ 2 anos) |

| Regimes Regulatórios Transfronteiriços Fragmentados | -0.5% | APAC em geral, com agravamento na China, Índia e Indonésia | Médio prazo (2-4 anos) |

| Escalada dos Custos de Talentos em VFX/Animação | -0.3% | Índia, China, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Preocupações com Segurança de Marca Induzidas por Deepfakes de Mídia Sintética | -0.2% | Singapura, Austrália, Japão, APAC urbano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pirataria Digital Endêmica e Vazamento de Conteúdo

A pirataria drena aproximadamente USD 2,8 bilhões por ano, com a Índia responsável por 38% do tráfego global e a Indonésia ocupando o quarto lugar. A Índia bloqueou 18 sites em agosto de 2024, mas domínios espelho ressurgiram em 72 horas, frequentemente hospedados em jurisdições com baixa aplicação da lei. Na Indonésia, plataformas ilegais com preços de USD 1-2 por mês subcotam os serviços legais que custam USD 3-5, contribuindo para uma queda de 42% na receita teatral desde 2019. Os detentores de direitos agora orçam 8-12% das despesas de distribuição para marcação d'água e remoções automatizadas, comprimindo as margens onde o ARPU já está abaixo de USD 3. A Operação Sword Net da China em 2024 apreendeu USD 340 milhões em ativos, mas 15-20% dos lançamentos premium ainda aparecem em sites de pirataria dentro de um dia.

Regimes Regulatórios Transfronteiriços Fragmentados

Onze grandes jurisdições da Ásia-Pacífico mantêm estatutos únicos de classificação de conteúdo, localização de dados e propriedade, elevando os custos operacionais em 25-35% em comparação com blocos homogêneos como a União Europeia. A China exige armazenamento de dados em território nacional e joint ventures com entidades estatais licenciadas, bloqueando a Netflix e o YouTube, enquanto as regras de TI de 2021 da Índia obrigam as plataformas a nomear ouvidores e excluir conteúdo sinalizado em 72 horas. A Indonésia exige 60% de conteúdo local no horário nobre, e Singapura tornou obrigatória a marcação d'água de IA em mídia sintética a partir de março de 2025, adicionando USD 0,5-1 milhão em gastos de integração por serviço. As plataformas frequentemente se domiciliam em Singapura ou Hong Kong por eficiência fiscal e depois atendem o Sudeste Asiático por meio de redes de entrega de conteúdo, mas a tática arrisca exposição a mudanças abruptas de política, como o IVA de 7% proposto pela Tailândia sobre streaming estrangeiro. A Malásia restringe programação ofensiva ao Islã, e o Comissário de Segurança Eletrônica da Austrália exerce poder de remoção, juntos dissuadindo participantes menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: O Vídeo OTT Amplia a Liderança Sobre os Formatos Legados

A televisão gerou a maior fatia da receita de 2025 com 34,64%, mas o vazamento de assinantes se acelerou à medida que a Índia perdeu 8 milhões de telespectadores a cabo e a NHK do Japão arrecadou 5% menos taxas de licença do que em 2024. O vídeo OTT, expandindo a um CAGR de 5,42%, capturou métricas crescentes de tempo gasto, à medida que a Netflix comprometeu USD 2,5 bilhões com títulos coreanos e a Amazon avançou em investimentos em idiomas regionais. O tamanho do mercado de mídia e entretenimento da Ásia-Pacífico para serviços OTT está previsto para crescer mais de duas vezes mais rápido do que o entretenimento cinematográfico, que apenas se recuperou para 85% dos níveis pré-pandemia. Os provedores de OTT combinam lançamentos simultâneos, estreias em bloco e edição voltada para mobile que encurta os episódios, mas aumenta a taxa de conclusão. Os limites de conteúdo se tornam difusos à medida que esportes ao vivo e clipes gerados por usuários convergem em assinaturas únicas, forçando as emissoras a acelerar as mudanças digitais ou arriscar perdas de participação.

O entretenimento cinematográfico, o streaming de música e os videogames permanecem pilares significativos, mas de crescimento mais lento. A bilheteria chinesa de USD 7,2 bilhões em 2024 sublinha a demanda persistente por cinema, embora os estúdios agora encurtem as janelas teatrais para 45 dias, reduzindo a exclusividade dos exibidores. As plataformas de música e áudio cresceram 7% ao ano com a expansão da Spotify no Sul da Ásia e os 580 milhões de ouvintes chineses da Tencent Music. Videogames e e-sports totalizaram USD 48 bilhões em 2024, com o mobile comandando 68% de participação; o 5G e o streaming em nuvem provavelmente elevarão esse número. Os eventos ao vivo superaram o faturamento de 2019 até 2025, impulsionados por shows híbridos presenciais e virtuais que monetizam além da capacidade do local.

Por Plataforma: Os Ecossistemas de Smart-TV Avançam Rapidamente

O mobile manteve 41,23% de participação na distribuição em 2025, à medida que os passageiros nas megacidades consomem vídeos de formato curto, mas as smart-TVs e os dispositivos conectados registrarão o CAGR mais acelerado de 6,21% até 2031. Os fabricantes pré-instalam sistemas operacionais como Samsung Tizen, LG webOS e Xiaomi PatchWall, transferindo o poder das operadoras de cabo para pilhas de hardware e software que coletam dados de visualização para publicidade direcionada. A participação do mercado de mídia e entretenimento da Ásia-Pacífico para cabo e satélite caiu para 28%, à medida que a Dish TV India perdeu 12% dos assinantes ativos e a Foxtel da Austrália perdeu 180.000 clientes. A fatia de 9% do cinema se recuperou, mas enfrenta menor ocupação; os exibidores respondem implantando telas IMAX e 4DX com preços até 100% acima do padrão. O streaming em desktop caiu para 18% à medida que os usuários preferem aplicativos mobile que oferecem downloads offline e feeds personalizados.

O agrupamento no varejo muda a economia. Os consumidores agora pagam por uma média de 2,8 assinaturas, estimulando pacotes liderados por telecomunicações que fundem múltiplas plataformas em uma única fatura, uma tática que a Reliance Jio usa para fidelizar 18 milhões de clientes em pacotes. Os marcos regulatórios incorporados na Lei de Telecomunicações de 2023 da Índia e na Lei de Radiodifusão de Singapura impõem camadas adicionais de conformidade que os novos participantes devem navegar, adicionando tanto custo quanto fosso defensivo para os titulares.

Por Fluxo de Receita: O Momentum das Assinaturas Cresce

A publicidade forneceu 54,37% do faturamento de 2025, impulsionada pelo vídeo programático cujos CPMs ficam entre USD 2-4 em comparação com USD 8-12 na TV. No entanto, a assinatura está prevista para crescer mais rapidamente a um CAGR de 5,21%, à medida que as plataformas transitam da conquista de mercado para a monetização. O tamanho do mercado de mídia e entretenimento da Ásia-Pacífico para serviços de assinatura se expandiu quando a Netflix elevou os preços no Japão e na Coreia do Sul em 10-15% sem provocar cancelamentos, sinalizando poder de precificação latente em segmentos afluentes.

O pay-per-view transacional ocupa 12% da receita, focado em esportes premium e shows ao vivo cobrando USD 15-30 por evento. O licenciamento e o merchandising fornecem 8% graças às exportações de anime do Japão no valor de USD 16,1 bilhões, metade das quais provém de vendas de streaming no exterior. As estratégias de monetização híbrida das camadas com e sem anúncios do Disney+ Hotstar a USD 2 e USD 10 maximizam o valor vitalício enquanto amortecem as quedas cíclicas de publicidade.

Análise Geográfica

A participação de 44,81% da China em 2025 origina-se da Tencent Video, iQIYI e da estatal China Media Group Co. Ltd., que juntas alcançam 1 bilhão de espectadores, mas o CAGR de 3,8% do país fica atrás dos pares regionais devido a cotas de conteúdo e aprovações rigorosas de jogos. Os filmes domésticos capturaram 84% das receitas de bilheteria de 2024, à medida que os lançamentos estrangeiros esgotaram a cota anual de 34 títulos. Os players privados buscam cada vez mais o exterior; as vendas internacionais de jogos da Tencent em 2024 cresceram 34% em relação ao ano anterior para CNY 14,5 bilhões (USD 2 bilhões).

O CAGR de 4,92% da Índia decorre do gigante de 64 milhões de assinantes da Reliance-Disney, além de plataformas regionais como Hoichoi, Aha e SunNXT, que juntas adicionaram 22 milhões de usuários em 2024. O agrupamento de telecomunicações, a abundante demografia jovem e o conteúdo vernacular catalisam um crescimento incomparável pelos mercados maduros.

Japão e Coreia do Sul fornecem conjuntamente 23% da receita. O Japão ancora as exportações globais de anime no valor de USD 16,1 bilhões, enquanto a CJ ENM da Coreia do Sul vendeu 28 dramas ao exterior em 2024 por USD 680 milhões. Ambas as nações registram crescimento abaixo de 3% em meio à alta penetração, mas compensam por meio de licenciamento no exterior.

O Sudeste Asiático entrega 12% de participação, mas com alta velocidade, destacado pela Vidio da Indonésia com 48 milhões de usuários ativos mensais e pela grade de originais da True Digital da Tailândia. A Austrália contribui com 7%, com o 9Now da Nine Entertainment Co. Holdings Ltd. em 6,2 milhões de usuários ativos mensais. Mercados emergentes como Filipinas, Paquistão e Bangladesh adicionam 5%, mas expandem os assinantes em 18% ao ano com a queda dos custos de dados e o aumento da adoção de smartphones.

Cenário Competitivo

O mercado de mídia e entretenimento da Ásia-Pacífico mantém uma estrutura moderada na qual as cinco maiores empresas — Tencent Holdings, Sony Group, ByteDance, Walt Disney e Netflix — controlaram coletivamente uma participação significativa da receita regional em 2025, deixando amplo espaço para emissoras nacionais e streamers especializados conquistarem nichos defensáveis. A Tencent aprofundou seu fosso de ecossistema ao pilotar serviços de jogos em nuvem em Guangdong e Xangai que transmitem títulos com qualidade de console para smartphones de médio alcance, um movimento que vincula sua propriedade intelectual de jogos mais estreitamente às suas plataformas de vídeo e sociais. A Sony diversificou além dos consoles ao investir USD 300 milhões na Nodwin Gaming e na Mayhem Studios da Índia, posicionando a PlayStation Network para aproveitar uma base de 450 milhões de jogadores mobile. A ByteDance alavancou os 750 milhões de usuários diários do Douyin e o valor bruto de mercadoria de comércio ao vivo de USD 270 bilhões para integrar entretenimento, publicidade e pagamentos em um único funil, comprimindo a jornada do cliente e desviando gastos das agências tradicionais.

A integração vertical tornou-se o padrão estratégico predominante. A Reliance Industries e a Walt Disney concluíram uma joint venture de USD 8,5 bilhões em janeiro de 2025 que agrupou mais de 120 redes de televisão, duas plataformas de streaming e o maior canal de telecomunicações da Índia em um único volante de geração de demanda. A Netflix seguiu uma estratégia de escala de conteúdo, comprometendo USD 500 milhões adicionais com títulos sul-coreanos para 2025-2026 após Squid Game e The Glory entregarem mais de 2 bilhões de horas de visualização global. O Studio Dragon da CJ ENM assinou um acordo plurianual com a Apple TV+ para co-produzir seis K-dramas, garantindo distribuição internacional e elevando os orçamentos por série para USD 12-18 milhões. Esses arranjos demonstram como o controle sobre os dados de produção e distribuição define cada vez mais o poder de barganha em toda a região.

A adoção de tecnologia distingue os vencedores dos seguidores. As plataformas que implantam mecanismos de recomendação de aprendizado de máquina, inserção dinâmica de anúncios e entrega de conteúdo baseada em borda registraram engajamento médio 20-30% maior e cancelamento 15-20% menor do que as emissoras vinculadas a grades lineares. Serviços de dublagem baseados em IA como Papercup e Deepdub reduzem as despesas de localização em até 70%, permitindo lançamentos simultâneos em 12-15 idiomas e acelerando os períodos de retorno. Os estúdios de captura volumétrica em Seul e Tóquio transformam shows em transmissões pay-per-view imersivas sem restrições de capacidade física, adicionando uma nova fonte de receita para gravadoras que enfrentam vendas de álbuns estagnadas. Como resultado, a escala por si só não garante mais vantagem; a vantagem sustentada agora reside na velocidade com que as empresas incorporam tecnologias emergentes em produtos voltados ao cliente.

Líderes do Setor de Mídia e Entretenimento da Ásia-Pacífico

Tencent Holdings Ltd.

Sony Group Corporation

ByteDance Ltd.

The Walt Disney Company

Netflix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Paramount concluiu sua fusão de USD 8 bilhões com a Skydance Media, posicionando a entidade como um estúdio centrado em tecnologia.

- Março de 2025: A Autoridade de Desenvolvimento de Mídia e Infocomunicações de Singapura emitiu regras obrigatórias de marcação d'água para conteúdo de IA generativa, estabelecendo um prazo de conformidade para julho de 2025.

- Fevereiro de 2025: A Kakao Entertainment Corp. adquiriu uma participação de 40% na divisão de anime da Kadokawa por USD 180 milhões, expandindo seu pipeline de webtoon para anime em toda a Ásia-Pacífico.

- Janeiro de 2025: A Reliance Industries e a Walt Disney concluíram uma joint venture de USD 8,5 bilhões, criando o maior conglomerado de mídia integrado da Índia com 64 milhões de assinantes de streaming.

Escopo do Relatório do Mercado de Mídia e Entretenimento da Ásia-Pacífico

O Relatório do Mercado de Mídia e Entretenimento da Ásia-Pacífico é Segmentado por Tipo de Conteúdo (Entretenimento Cinematográfico, Televisão, Streaming de Música e Áudio, Publicação, Videogames e E-Sports, Vídeo OTT, Entretenimento ao Vivo e Experiencial), Plataforma (Cabo e Satélite, Telas de Cinema, Online/Desktop, Mobile, Smart-TV e Dispositivos Conectados), Fluxo de Receita (Publicidade, Assinatura, Pay-per-View/Transacional, Licenciamento e Merchandising, Bilheteria e Ingressos) e Geografia (China, Índia, Japão, Coreia do Sul, Austrália, Indonésia, Tailândia, Malásia, Singapura, Vietnã, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Entretenimento Cinematográfico |

| Televisão |

| Streaming de Música e Áudio |

| Publicação (Livros, Revistas, Jornais) |

| Videogames e E-Sports |

| Vídeo OTT |

| Entretenimento ao Vivo e Experiencial |

| Cabo e Satélite |

| Telas de Cinema |

| Online/Desktop |

| Mobile |

| Smart-TV e Dispositivos Conectados |

| Publicidade |

| Assinatura |

| Pay-per-View / Transacional |

| Licenciamento e Merchandising |

| Bilheteria e Ingressos |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Tailândia |

| Malásia |

| Singapura |

| Vietnã |

| Restante da Ásia-Pacífico |

| Por Tipo de Conteúdo | Entretenimento Cinematográfico |

| Televisão | |

| Streaming de Música e Áudio | |

| Publicação (Livros, Revistas, Jornais) | |

| Videogames e E-Sports | |

| Vídeo OTT | |

| Entretenimento ao Vivo e Experiencial | |

| Por Plataforma | Cabo e Satélite |

| Telas de Cinema | |

| Online/Desktop | |

| Mobile | |

| Smart-TV e Dispositivos Conectados | |

| Por Fluxo de Receita | Publicidade |

| Assinatura | |

| Pay-per-View / Transacional | |

| Licenciamento e Merchandising | |

| Bilheteria e Ingressos | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com mídia e entretenimento na Ásia-Pacífico até 2031?

A receita regional está projetada para atingir USD 1,76 trilhão em 2031, refletindo um CAGR de 4,24% a partir de 2026.

Qual país deve expandir mais rapidamente entre 2026 e 2031?

A Índia está prevista para crescer a um CAGR de 4,92%, superando todos os outros territórios da Ásia-Pacífico.

Qual formato de conteúdo está apresentando o crescimento mais rápido?

O vídeo OTT está avançando a uma taxa anual de 5,42%, conquistando constantemente participação da televisão aberta.

Por que as smart-TVs e os dispositivos conectados estão ganhando tração tão rapidamente?

Dispositivos de streaming abaixo de USD 30 e aplicativos pré-instalados em aparelhos Xiaomi, Samsung e LG estão impulsionando um CAGR de 6,21% para este grupo de plataformas.

Como as empresas estão combatendo os altos níveis de pirataria na Ásia-Pacífico?

Os detentores de direitos agora investem 8-12% adicionais dos orçamentos de distribuição em marcação d'água, rastreamento forense e remoções automatizadas para proteger o conteúdo.

Qual movimento estratégico destaca o impulso da região em direção à integração vertical?

A joint venture de USD 8,5 bilhões da Reliance Industries e da Walt Disney combinou produção de conteúdo, distribuição de streaming e infraestrutura de telecomunicações em uma única entidade em janeiro de 2025.

Página atualizada pela última vez em: