Tamanho e Participação do Mercado de Tecnologia Esportiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.05% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia Esportiva por Mordor Intelligence

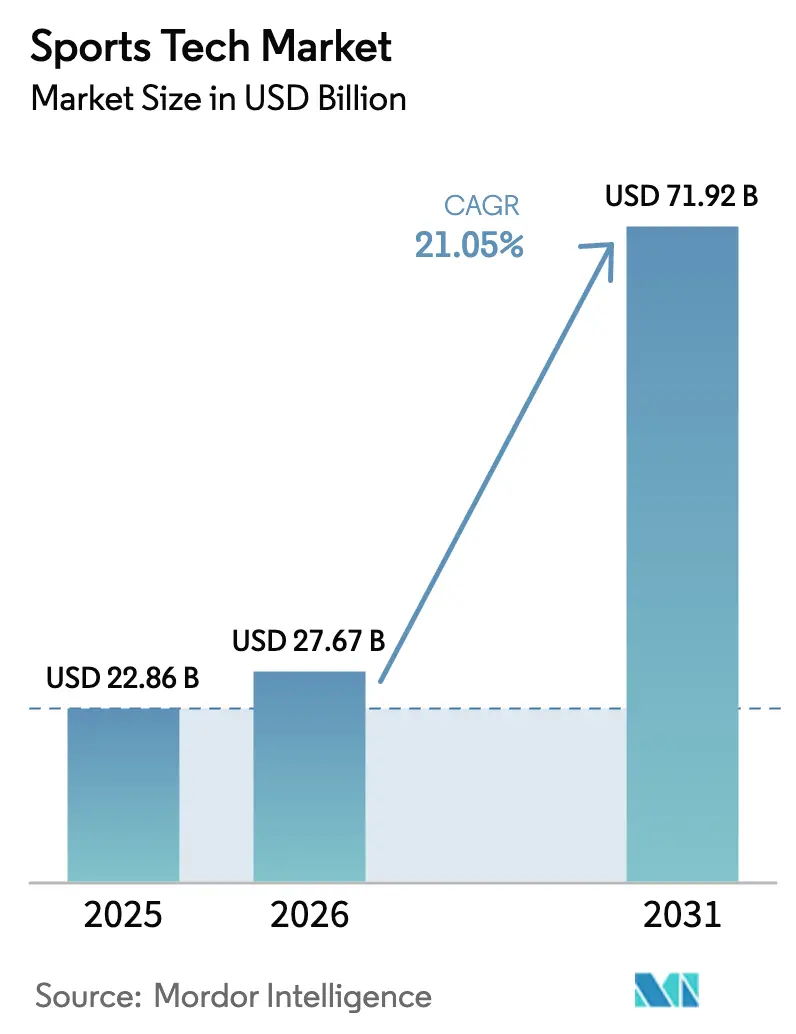

O tamanho do Mercado de Tecnologia Esportiva foi avaliado em USD 22,86 bilhões em 2025 e estima-se que cresça de USD 27,67 bilhões em 2026 para atingir USD 71,92 bilhões até 2031, a um CAGR de 21,05% durante o período de previsão (2026-2031). O impulso origina-se de três forças convergentes: o 5G alcançando a economia de redes privadas, servidores de borda movendo análises para instalações locais e softwares por assinatura substituindo vendas únicas de dispositivos. Os operadores de estádios agora tratam conectividade, ponto de venda e segurança como uma única infraestrutura, criando um caminho claro para navegação em realidade aumentada e concessões sem caixa. Os clubes renovam licenças de análise de dados a cada temporada em vez de substituir dispositivos vestíveis a cada poucos anos, garantindo assim receita recorrente aos fornecedores. As preocupações com interoperabilidade persistem, mas os roteiros de API publicados estão vencendo licitações, transferindo poder para suítes de soluções. Até 2030, espera-se que mais da metade de toda a receita venha de fora da América do Norte, à medida que a Ásia-Pacífico, impulsionada pelo críquete, esportes eletrônicos e comércio móvel, supera regiões com maior necessidade de modernização.

Principais Conclusões do Relatório

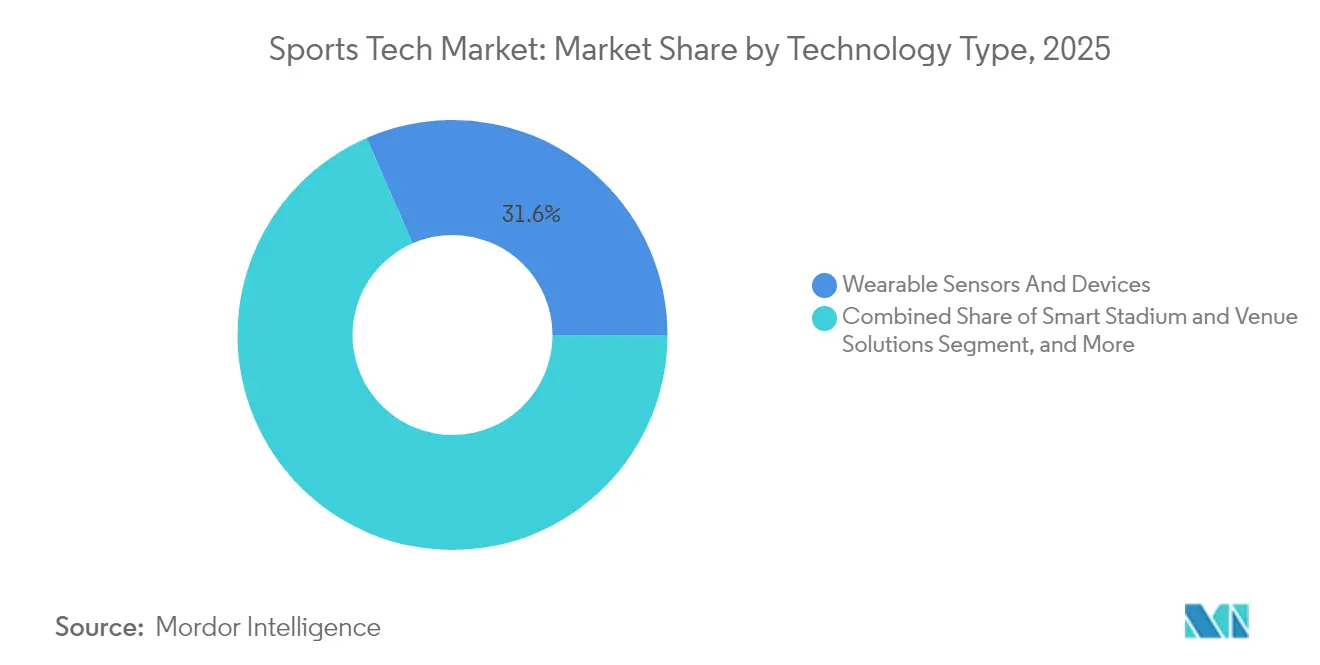

- Por tipo de tecnologia, os dispositivos vestíveis lideraram com aproximadamente um terço da receita de 2025, enquanto as plataformas de esportes eletrônicos devem se expandir a um CAGR de 25,85% até 2031.

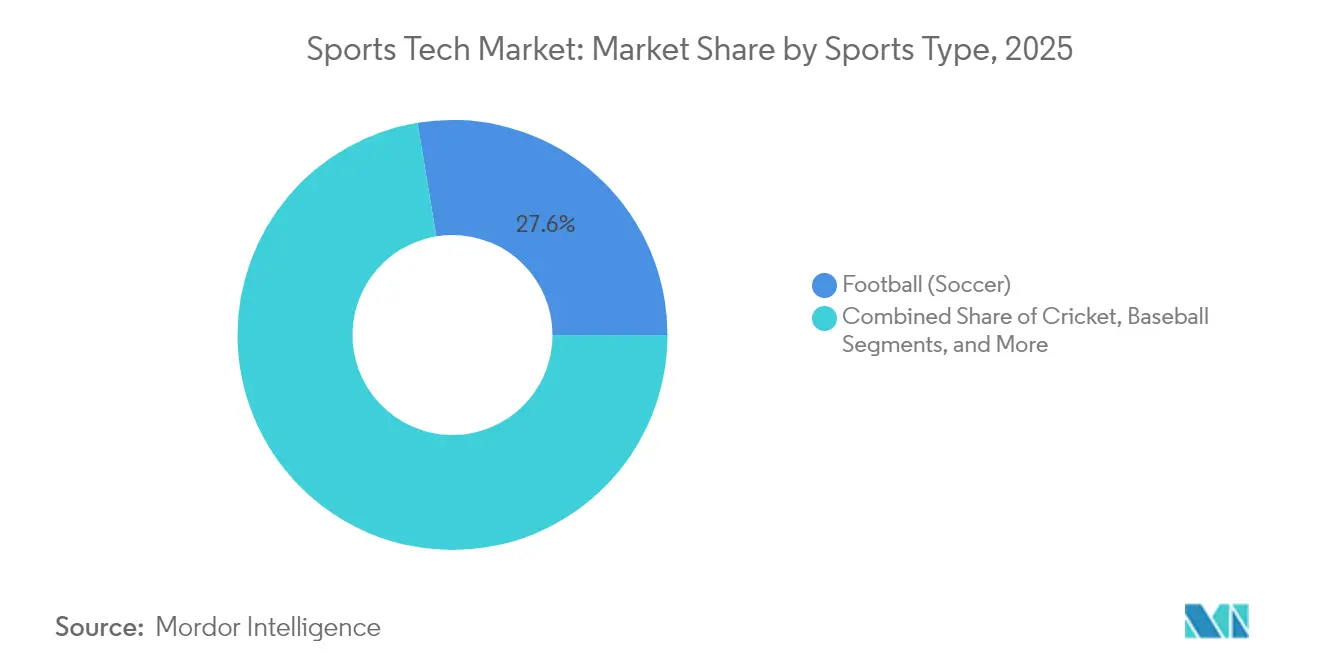

- Por tipo de esporte, o futebol deteve 27,60% da participação do mercado de Tecnologia Esportiva em 2025; o críquete deve crescer a um CAGR de aproximadamente 22,35% até 2031.

- Por usuário final, equipes e ligas profissionais controlaram cerca de 39,20% do tamanho do mercado de Tecnologia Esportiva em 2025, mas os aplicativos voltados ao consumidor estão avançando a um CAGR acima de 26,4%.

- Por geografia, a América do Norte deteve 34,70% da participação de receita em 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 24,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tecnologia Esportiva*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação crescente de infraestrutura de estádios conectados habilitada por 5G | +4.2% | Global, liderado pela América do Norte e Europa | Médio prazo (3-4 anos) |

| Rastreamento de jogadores em tempo real exigido pelas principais ligas | +3.8% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Aumento na análise de vídeo com inteligência artificial para monetização de detentores de direitos | +2.5% | Ásia-Pacífico | Médio prazo (3-4 anos) |

| Mudança para o comércio digital direto ao fã | +2.1% | Europa, bases de fãs globais | Curto prazo (≤2 anos) |

| Entrada explosiva de capital de risco em plataformas de esportes eletrônicos | +3.5% | Oriente Médio | Médio prazo (3-4 anos) |

| Impulso institucional para dispositivos vestíveis de prevenção de lesões | +2.3% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Crescente de Infraestrutura de Estádios Conectados Habilitada por 5G

Núcleos 5G privados instalados durante a temporada 2024-2025 fornecem leitura de ingressos, câmeras de segurança e transmissão de alta densidade a partir de uma única rede. Os 500 nós de rádio da Verizon no Caesars Superdome movimentaram 38 TB de tráfego no dia do jogo sem congestionamento, provando que uma infraestrutura unificada pode habilitar mascotes em realidade mista em tempo real e replays com múltiplos ângulos [1]Nicole Ferraro, "Por que a Verizon Substituiu o Wi-Fi pelo 5G no Super Bowl LIX," Light Reading, lightreading.com. Servidores de borda dentro do local proporcionam latência inferior a 10 ms, abrindo caminhos para biometria de jogadores sob demanda. Os desenvolvedores de software agora otimizam o código para tempos de ida e volta previsíveis, e os gerentes de locais realocam orçamentos anteriores de Wi-Fi para aplicativos voltados ao fã.

Rastreamento de Jogadores em Tempo Real Exigido pelas Principais Ligas na América do Norte e Europa

A Liga Nacional de Futebol Americano incorporou etiquetas RFID em cada protetor de ombro durante 2024, capturando centenas de pontos de dados por atleta a cada segundo. Os clubes atualizaram bancos de dados e contrataram analistas com domínio de Python, enquanto novos middlewares anonimizam a telemetria para gráficos de transmissão. As cláusulas contratuais agora vinculam incentivos a métricas de sensores, e os treinadores agem com base em sinais precoces de tensão que aparecem dias antes das lesões, prolongando as carreiras.

Aumento na Análise de Vídeo com Inteligência Artificial para Monetização de Detentores de Direitos na Ásia

O Kayo Sports da Foxtel lançou os motores de visão computacional HyperLayer e The Emperor em novembro de 2024, reduzindo o tempo de produção de destaques para minutos e aumentando o engajamento nas redes sociais com clipes de curta duração [2]Foxtel Group, "Inovações Tecnológicas Revolucionárias Reveladas para o Maior Verão de Críquete do Kayo Sports," foxtelgroup.com.au. Os detentores de direitos vendem anúncios mid-roll segmentados dentro desses clipes, enquanto o processamento em nuvem reduz os custos de produção. Projetos-piloto semelhantes na Índia e nas Filipinas demonstram que preços escaláveis podem se adequar a orçamentos sazonais.

Mudança para o Comércio Digital Direto ao Fã entre os Principais Clubes de Futebol

A mudança do Manchester United em outubro de 2024 para um motor SCAYLE multilíngue gerou vendas recordes de uniformes online durante a semana de lançamento. As contas dos fãs armazenam tamanhos preferidos e credenciais de pagamento, permitindo compras com um clique quando notificações push ao vivo são acionadas após um gol. O Arsenal seguiu em 2025 com módulos de precificação preditiva de ingressos que reduzem os tempos de carregamento de página em um terço.

Análise de Impacto das Restrições do Mercado de Tecnologia Esportiva*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização intensiva em capital de locais legados | -2.8% | Europa e Japão | Curto prazo (≤2 anos) |

| Padrões de dados fragmentados | -3.1% | Global | Médio prazo (3-4 anos) |

| Litígios de propriedade intelectual sobre algoritmos de visão computacional | -1.9% | América do Norte | Médio prazo (3-4 anos) |

| Reação negativa à privacidade na coleta de dados biométricos | -2.0% | Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Modernização Intensiva em Capital de Locais Legados

Estádios construídos muito antes das calhas de cabos modernas precisam canalizar fibra atrás de alvenaria histórica, inflando orçamentos e prolongando cronogramas de construção. Um projeto em Londres em 2024 exigiu meses de roteamento compatível com a fachada, levando cidades a questionar candidaturas a sedes sem financiamento público em tecnologia. Nós sem fio modulares em corrimãos oferecem uma solução alternativa, mas entregam menor taxa de transferência, deixando muitos locais europeus e japoneses atrás das construções mais recentes do Sudeste Asiático.

Padrões de Dados Fragmentados Dificultando a Interoperabilidade

Fornecedores de dispositivos vestíveis, emissão de ingressos e transmissão utilizam esquemas distintos, impedindo visões unificadas de fãs ou atletas. Uma ontologia preliminar do setor publicada em 2025 melhorou o rastreamento por banda ultralarga, mas permanece incompleta em outras áreas. Os responsáveis por aquisições agora exigem SDKs de código aberto, tornando a transparência um diferencial, mas desacelerando as implantações de suítes completas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tecnologia Esportiva

Por Tipo de Tecnologia:

Dispositivos Vestíveis Dominam enquanto Plataformas de Esportes Eletrônicos AceleramOs sensores vestíveis representaram 31,55% da receita de 2025, a maior participação entre todas as tecnologias no mercado de Tecnologia Esportiva. As equipes conectam cintas de monitoramento de carga a painéis em nuvem e relataram menos lesões sem contato durante a temporada 2024-2025, reforçando a intenção de renovação e convertendo compras de dispositivos em taxas anuais de análise. Essa transição ancora a receita recorrente e eleva as avaliações empresariais. As plataformas de esportes eletrônicos são o componente de avanço mais rápido, registrando um CAGR de 25,85% até 2031, à medida que arenas construídas especificamente para esse fim implantam cabeamento de fibra até o assento e parceiros globais de transmissão buscam circuitos sazonais em dias, e não em meses. O tamanho do mercado de Tecnologia Esportiva para esportes eletrônicos deve se multiplicar à medida que pilhas nativas em nuvem reduzem os custos de entrada para organizadores de torneios. O desempenho esportivo e a análise de vídeo se beneficiam da visão computacional que reduz pela metade o tempo de marcação, enquanto as suítes de engajamento de fãs mesclam emissão de ingressos, fidelidade e merchandising em uma única interface.

O middleware agora mescla a telemetria de dispositivos vestíveis com imagens de partidas capturadas por inteligência artificial, criando relatórios de desempenho integrados que elevam o padrão básico de treinamento. Os desenvolvedores tratam os esportes eletrônicos como um campo de provas para sobreposições interativas que posteriormente migram para a TV aberta. Os fornecedores publicam roteiros de API para acalmar preocupações com integração, consolidando a preferência por plataformas em detrimento de dispositivos pontuais. O mercado de Tecnologia Esportiva continua a recompensar os fornecedores que combinam hardware com assinaturas de dados, permitindo que a receita de anuidade substitua as vendas únicas.

Por Tipo de Esporte:

Futebol Lidera enquanto o Críquete Ganha RitmoO futebol capturou 27,60% da participação do mercado de Tecnologia Esportiva em 2025, refletindo o alcance global e os altos orçamentos dos clubes. Os gastos têm como alvo os serviços de transmissão próprios, que eliminam as regras de bloqueio geográfico e canalizam dados primários para motores de precificação dinâmica de ingressos. Os clubes integram o inventário de patrocínio com marcos de jogadores em tempo real, expandindo as categorias de receita. O críquete apresenta o CAGR mais acentuado, próximo de 22,35%, graças ao apetite da Ásia-Pacífico e a formatos experimentais como câmera do árbitro e mapas de calor da trajetória da bola. O tamanho do mercado de Tecnologia Esportiva alocado para a transmissão de críquete está prestes a crescer acentuadamente, à medida que os anunciantes valorizam o inventário de análises na tela em detrimento dos intervalos comerciais tradicionais.

O impulso do críquete incentiva as emissoras regionais a adotar a produção em nuvem, e as federações investem em análises para otimizar as cargas de trabalho dos jogadores em calendários densos. Enquanto isso, o futebol continua a ser pioneiro no comércio direto ao fã e em replays de realidade aumentada. Ambientes ricos em dados elevam o poder de barganha dos atletas por meio de incentivos vinculados ao desempenho. Em ambos os esportes, os padrões de dados abertos continuam sendo fundamentais para pacotes de patrocínio entre ligas, garantindo escalabilidade para bases de fãs globais.

Por Usuário Final:

Ligas Profissionais Mantêm Escala enquanto Aplicativos para Consumidores Expandem Mais RapidamenteEquipes e ligas profissionais representaram quase 39,20% da receita de 2025, o maior grupo de partes interessadas no mercado de Tecnologia Esportiva. Os marcos de negociação das ligas agora incorporam atualizações tecnológicas, convertendo melhorias de estádios em iniciativas de benefício coletivo. Os clubes aplicam análises para definir preços de ingressos em tempo real, combinando o valor dos assentos com as narrativas em campo. Os aplicativos voltados ao consumidor, embora menores hoje, devem crescer acima de 26,4% ao ano. Os 170 milhões de usuários mensais do OneFootball provam o alcance possível quando chat ao vivo, listas de reprodução e feeds personalizados convergem em um único lugar.

O ensino superior entra na mistura à medida que as conferências norte-americanas assinam acordos exclusivos de transmissão cobrindo mais de 800 eventos por temporada, ampliando o alcance do público. As seguradoras oferecem descontos de prêmio para dispositivos vestíveis de prevenção de lesões verificados, alinhando incentivos financeiros com a implantação de tecnologia. O setor de Tecnologia Esportiva cada vez mais agrupa módulos de conformidade dentro do software de gestão de atletas, reduzindo o trabalho administrativo e fortalecendo as taxas de renovação.

Análise Geográfica

Mercado de Tecnologia Esportiva na América do Norte

A América do Norte reteve 34,70% da receita de 2025, impulsionada por ligas que incorporam metas de conectividade nos acordos coletivos de trabalho. A expansão 5G de fevereiro de 2025 no Caesars Superdome dobrou a densidade de rádio e demonstrou a resiliência da rede sob uma carga de 70.000 torcedores. Os clubes utilizam dados para ajustar os preços dos ingressos em tempo quase real, e a legislação de privacidade iminente deverá aumentar os gastos com conformidade, mas pode se traduzir em confiança de marca para os primeiros adotantes.

Mercado de Tecnologia Esportiva na Ásia-Pacífico

A Ásia-Pacífico tem previsão de alcançar um CAGR de 24,10% até 2031, o mais rápido de qualquer região. Os destaques de críquete gerados por inteligência artificial da Kayo Sports provaram que os mecanismos de visão em nuvem sustentam o engajamento no horário nobre sem equipes de produção completas. Os campeões de TI domésticos agora superam 1,4 bilhão de USD em receitas tecnológicas, fornecendo capacidade local para oferecer soluções desenvolvidas internamente. A contínua implantação de 5G sub-6 GHz na Índia e na Indonésia posiciona as redes móveis como o principal canal de engajamento dos torcedores.

Mercado de Tecnologia Esportiva na Europa

A Europa enfrenta maior complexidade de modernização. A atualização 5G independente do Wembley em 2025 exigiu estética de grau patrimonial e roteamento preciso de cabos. Os clubes compensam esses custos com plataformas de comércio eletrônico que atendem torcedores globais; o Arsenal reduziu os tempos de carregamento de página em um terço após uma migração para a nuvem em 2025. As rígidas regras de proteção de dados retardam as implementações experimentais, mas criam um ecossistema orientado por padrões que os fornecedores entrantes devem respeitar.

Cenário Competitivo

O mercado de Tecnologia Esportiva é fragmentado, mas tende à consolidação de plataformas. A aquisição de USD 225 milhões da IMG ARENA pela Sportradar uniu dados em tempo quase real para 70.000 eventos ao vivo com serviços de odds de apostas, expandindo o potencial de venda cruzada. A IBM posiciona sua inteligência artificial watsonx como um motor neutro que os clubes podem incorporar em suas pilhas existentes, enfatizando modelos explicáveis em detrimento de previsões de caixa-preta [3]IBM Corp., "Watsonx para Esportes," ibm.com. Startups detentoras de patentes para rastreamento de objetos em baixa luminosidade atraem adquirentes interessados em análises de jogos noturnos. Há espaço em branco no software de gestão de consentimento que reconcilia dados de atletas, fãs e mídia sob uma governança uniforme.

Uma segunda onda de capital tem como alvo a infraestrutura de esportes eletrônicos. A Visão 2030 da Arábia Saudita apoia um complexo de 25.000 m² em Riade com cabeamento de fibra até o assento e controle de transmissão em 8K, visando finais internacionais até 2025. As editoras planejam circuitos sazonais que culminam em eventos no Golfo, agregando apelo turístico e de patrocínio. Os fornecedores capazes de atender à latência de ida e volta inferior a 5 ms garantem o status de fornecedor preferencial.

Marcas de vestuário estabelecidas integram sensores em roupas inteligentes. A Amer Sports reportou vendas recordes no primeiro trimestre de 2025 de USD 1.473 milhões, citando insights de desempenho incorporados que se conectam a painéis de gestão de atletas. Fusões e alianças estratégicas indicam que ecossistemas de ponta a ponta moldarão o poder de barganha no próximo ciclo.

Líderes do Setor de Tecnologia Esportiva

IBM Corporation

Cisco Systems Inc.

SAP SE

Oracle Corporation

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tecnologia Esportiva

- IBM Corporation

- Cisco Systems Inc.

- SAP SE

- Oracle Corporation

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Garmin Ltd.

- Fitbit LLC

- Ericsson AB

- Deltatre

- Catapult Group International Ltd.

- Agile Sports Technologies Inc. (Hudl)

- Stats Perform

- Sportradar AG

- Hawk-Eye Innovations Ltd.

- Zebra Technologies Corp.

- STATSports Technologies Ltd.

- Pixellot

- Quintic Consultancy Ltd.

- Unity Technologies

Desenvolvimento Recente do Setor no Mercado de Tecnologia Esportiva

- Maio de 2025: A Amer Sports reportou receita recorde no primeiro trimestre de USD 1.473 milhões, creditando a demanda por vestuário técnico conectado com insights incorporados.

- Março de 2025: A StumpEye nomeou Simon Taufel como embaixador da marca para avançar a tecnologia de câmera de toco para arbitragem e treinamento de base.

- Fevereiro de 2025: A FloSports e a East Coast Conference assinaram um acordo exclusivo de direitos de mídia para transmitir mais de 800 eventos universitários por temporada no FloCollege, respaldado por um investimento de plataforma de USD 50 milhões.

- Fevereiro de 2025: A Verizon dobrou a capacidade de 5G no Caesars Superdome, demonstrando resiliência sob uma carga de 70.000 fãs.

Mercado de Tecnologia Esportiva Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de tecnologia esportiva como todo hardware, software e infraestrutura conectada cujo objetivo principal é aprimorar o desempenho dos atletas, a tomada de decisões das organizações esportivas, o engajamento dos fãs ou as operações de locais. O valor é registrado no primeiro ponto de venda comercial, expresso em USD, e abrange sensores vestíveis, plataformas de estádios inteligentes, motores de análise de vídeo e dados, soluções de mídia imersiva e infraestrutura de esportes eletrônicos.

As exclusões de escopo incluem gadgets de condicionamento físico para consumidores não comercializados para esportes competitivos, plataformas autônomas de apostas esportivas e equipamentos de transmissão genéricos, que estão fora dos limites.

Visão Geral da Segmentação

- Por Tipo de Tecnologia

- Sensores e Dispositivos Vestíveis

- Soluções para Estádios e Locais Inteligentes

- Análise de Desempenho Esportivo e Vídeo

- Tecnologia de Engajamento de Fãs e Patrocínio

- Plataformas e Infraestrutura de Esportes Eletrônicos

- Mídia Imersiva (Realidade Aumentada/Realidade Virtual e Metaverso)

- Por Tipo de Esporte

- Futebol

- Críquete

- Beisebol

- Basquete

- Tênis

- Automobilismo

- Outros Esportes

- Por Usuário Final

- Equipes e Ligas Profissionais

- Faculdades e Universidades

- Associações e Federações Esportivas

- Emissoras e Redes de Mídia

- Fãs / Consumidores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conversaram com diretores de tecnologia de ligas, operadores de estádios, fundadores de plataformas de esportes eletrônicos e consultores de ciências do desempenho na América do Norte, Europa e Ásia-Pacífico. As entrevistas testaram premissas de preços, confirmaram ciclos típicos de substituição de dispositivos e esclareceram onde a adoção está atrasada por causa de obstáculos orçamentários ou regulatórios, ajustando assim nossas estimativas.

Pesquisa Documental

Começamos com bases publicamente disponíveis, como os gastos de Solidariedade Olímpica do COI, relatórios de aquisição de tecnologia da FIFA e da NBA, estatísticas de lançamento de 5G da FCC e conjuntos de dados de adoção de TIC do Eurostat da UE, que delineiam a base de adoção. Entidades do setor como o Global Sports Innovation Center, além de tendências de patentes obtidas via Questel, sugerem clusters de soluções emergentes, enquanto os registros de empresas da D&B Hoovers revelam divisões de receita para os principais fornecedores. Esses insumos enquadram volumes de base, faixas de preço e curvas de difusão de tecnologia. Pistas adicionais de periódicos revisados por pares sobre dispositivos vestíveis de mitigação de lesões e de dados alfandegários nacionais sobre importações de câmeras ajudaram a refinar os fluxos de unidades. Esta lista é ilustrativa; muitas outras fontes informaram a validação e o esclarecimento.

Dimensionamento de Mercado e Previsão

Um modelo híbrido de construção de pool de demanda de cima para baixo, verificado com roll-ups seletivos de fornecedores de baixo para cima, sustenta o modelo. As principais variáveis incluem o número de equipes profissionais obrigadas a usar rastreamento de jogadores, o capex global de estádios inteligentes, o gasto digital médio por fã, os usuários ativos mensais de esportes eletrônicos, a cobertura de 5G e o preço médio de venda mediano de sensores. As séries históricas alimentam uma regressão multivariada que projeta cada impulsionador, e então a análise de cenários ajusta para choques macroeconômicos ou mudanças de regras. Onde os dados dos fornecedores eram escassos, médias ponderadas de entrevistas primárias fecharam as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a métricas auxiliares, como fluxos de financiamento de capital de risco e linhas de comércio alfandegário. Um painel de revisão por pares dentro da Mordor reexecuta os sinalizadores de anomalias, e os relatórios são atualizados anualmente, com atualizações intermediárias quando regulamentações de grandes ligas ou avanços tecnológicos alteram materialmente a tendência.

Por que Nossa Base de Tecnologia Esportiva Garante Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas misturam condicionamento físico para consumidores, direitos de mídia ou até mesmo receitas de apostas com a tecnologia esportiva principal.

Os principais fatores de divergência incluem: 1) seleção de segmentos mais restrita por alguns editores que omitem a mídia imersiva; 2) outros que agrupam direitos de transmissão e apostas, inflando os totais; 3) lógica de progressão de preço médio de venda diferente; e 4) ciclos de atualização que ficam atrás do crescimento acelerado financiado por capital de risco.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 22,86 B (2025) | ||

| USD 22,97 B (2025) | Consultoria Global A | Exclui plataformas de esportes eletrônicos e aplicativos de comércio para fãs, limitando o potencial de crescimento |

| USD 34,25 B (2025) | Associação do Setor B | Adiciona receitas de apostas e distribuição de mídia além da tecnologia principal |

| USD 32,47 B (2025) | Publicação Especializada C | Utiliza preços médios de venda estáticos e atualização bienal, superestimando o crescimento de curto prazo |

A comparação mostra que quando o escopo, as variáveis e a cadência de atualização estão alinhados com os marcadores de adoção no terreno, a abordagem disciplinada da Mordor fornece um valor equilibrado que os tomadores de decisão podem rastrear até premissas transparentes.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Tecnologia Esportiva até 2031?

Espera-se que o mercado atinja USD 71,92 bilhões, ante USD 27,67 bilhões em 2026, representando um CAGR de 21,05%.

Qual segmento de tecnologia está crescendo mais rapidamente?

As plataformas de esportes eletrônicos apresentam o maior crescimento, registrando um CAGR projetado de 25,85% entre 2026 e 2031.

Por que a Ásia-Pacífico é fundamental para a expansão futura?

Dados demográficos jovens, rápido lançamento do 5G e um aumento na audiência de críquete e esportes eletrônicos sustentam um CAGR regional de 24,10% até 2031.

Como os clubes estão capturando receita direta do fã?

Motores de comércio eletrônico multilíngues vinculados a eventos de partidas ao vivo permitem compras de uniformes com um clique e ofertas preditivas de ingressos, elevando o valor do carrinho.

Qual é o principal obstáculo que dificulta as atualizações de locais europeus?

As restrições de edifícios históricos e os altos custos de modernização desafiam a instalação de fibra e 5G, prolongando os cronogramas dos projetos.

Como o rastreamento de jogadores em tempo real beneficia as equipes?

Dados posicionais e biométricos contínuos revelam indicadores de risco de lesão com dias de antecedência, apoiando ajustes de carga de trabalho e carreiras mais longas.

Página atualizada pela última vez em: