Tamanho e Participação do Mercado de Ingressos Secundários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

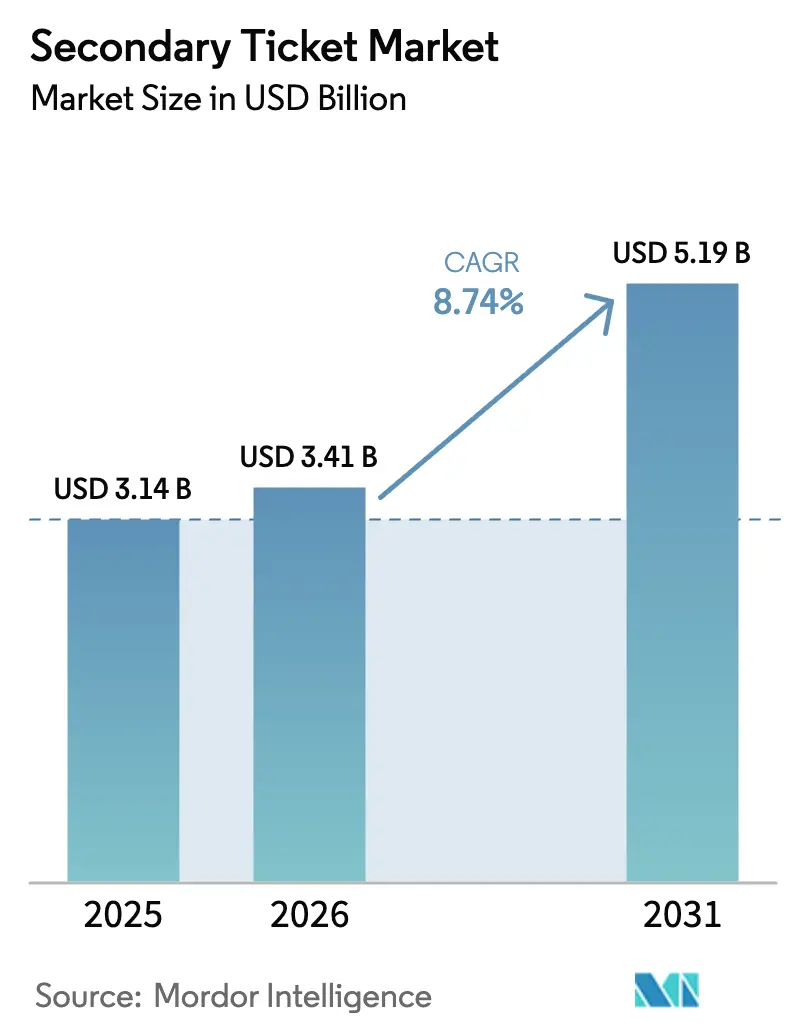

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

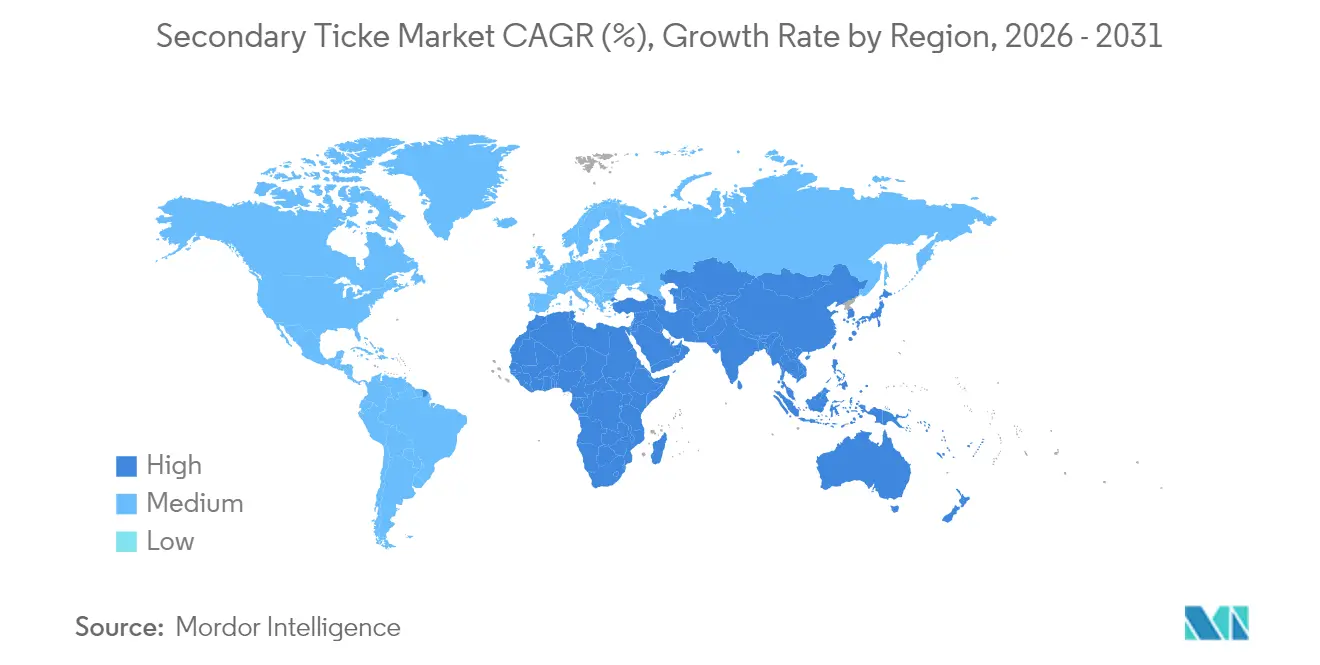

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

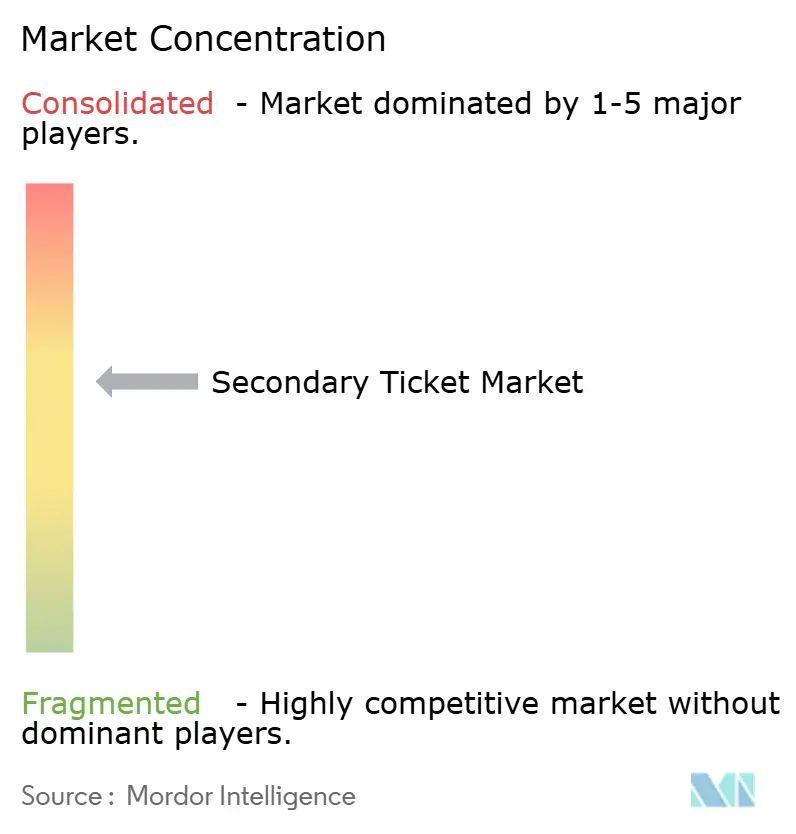

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingressos Secundários por Mordor Intelligence

O tamanho do mercado de ingressos secundários em 2026 é estimado em USD 3,41 bilhões, crescendo a partir do valor de 2025 de USD 3,14 bilhões, com projeções para 2031 mostrando USD 5,19 bilhões, crescendo a um CAGR de 8,74% no período de 2026 a 2031. O crescimento é impulsionado pela rápida adoção do modelo mobile-first, pela expansão da verificação habilitada por NFT e pelo aumento do turismo de eventos transfronteiriços. As reformas regulatórias que exigem preços totais incluídos estão remodelando as estruturas de taxas, enquanto as carteiras digitais estão eliminando a distância entre a descoberta e o acesso. A concorrência está se intensificando à medida que exchanges nativas de blockchain entram no mercado e os players estabelecidos expandem para a emissão direta. O potencial inexplorado permanece na Ásia-Pacífico, onde novos estádios, precificação dinâmica e uma crescente classe média se combinam com uma forte cultura de smartphones.

Principais Conclusões do Relatório

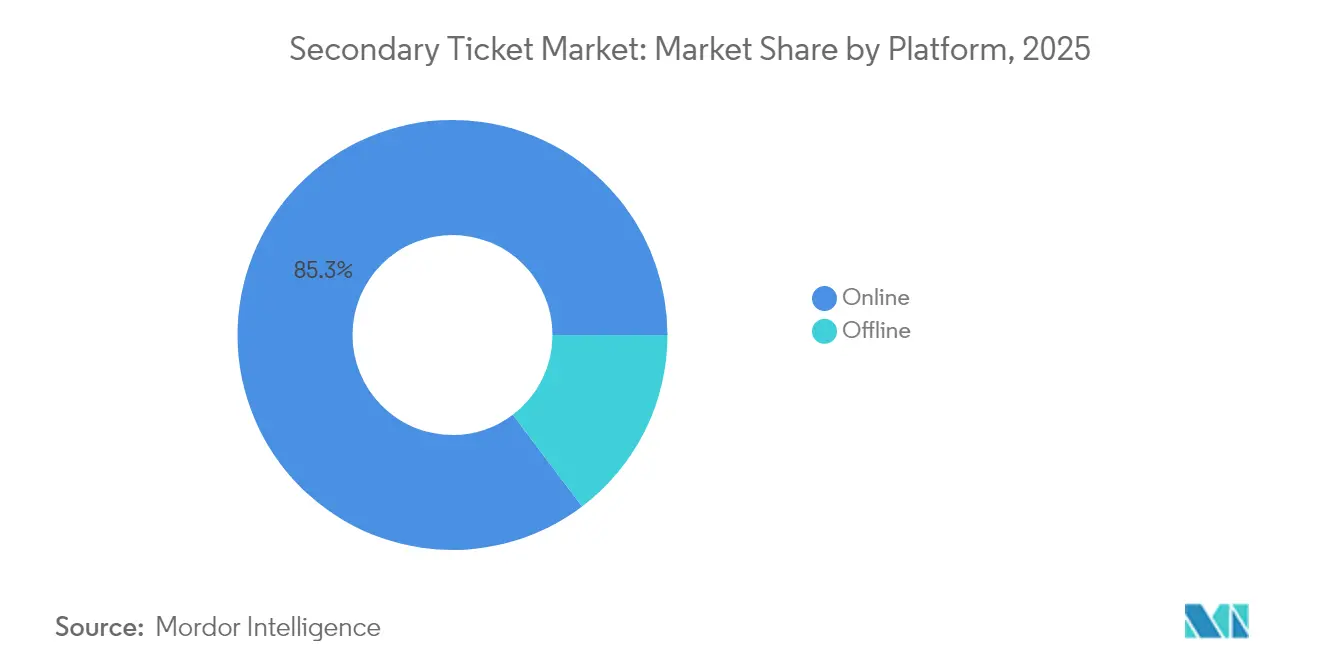

- Por plataforma, os canais online detinham 85,30% da participação do mercado de ingressos secundários em 2025, enquanto os formatos offline contraíram; a receita online está registrando um CAGR de 10,05% até 2031.

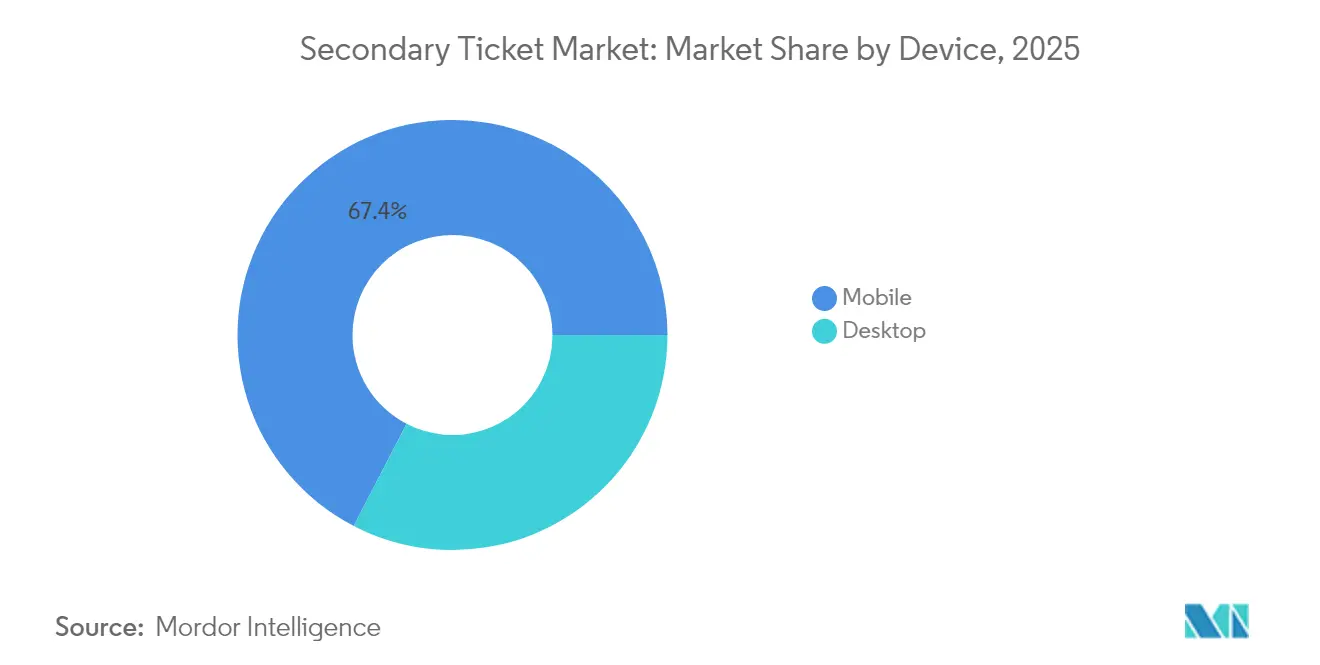

- Por dispositivo, o mobile concluiu 67,40% de todas as transações online em 2025; o segmento tem previsão de expansão a um CAGR de 11,33%, a taxa mais rápida em todo o mercado.

- Por tipo de evento, os shows ao vivo dominaram com 37,60% de participação na receita em 2025, enquanto os festivais têm projeção de crescimento a um CAGR de 11,25% até 2031.

- Por geografia, a América do Norte liderou com 37,70% do tamanho do mercado de ingressos secundários em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 11,05%, a maior taxa regional.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Ingressos Secundários

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comportamento de Compra Acelerado com Foco em Mobile na América do Norte | +1.20% | América do Norte, com repercussão na Europa | Curto prazo (≤ 2 anos) |

| Aumento da Frequência de Eventos ao Vivo Híbridos e de Múltiplos Dias na Europa | +1.50% | Europa, América do Norte | Médio prazo (~ 3-4 anos) |

| Adoção de Precificação Dinâmica por Grandes Franquias Esportivas na Ásia | +0.90% | Ásia-Pacífico, América do Norte | Médio prazo (~ 3-4 anos) |

| Expansão de Ingressos Inteligentes Habilitados por NFT para Comunidades de Artistas | +0.80% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 5 anos) |

| Crescimento do Turismo de Eventos Transfronteiriços no Oriente Médio | +0.60% | Oriente Médio, com repercussão na Europa e Ásia | Médio prazo (~ 3-4 anos) |

| Consolidação de Exchanges de Ingressos com Ecossistemas de Carteiras Digitais | +0.90% | Global | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Comportamento de Compra Acelerado com Foco em Mobile na América do Norte

Os canais mobile respondem agora por 68% das finalizações de compra de ingressos secundários, uma participação que cresceu 12% em relação ao ano anterior. A Ticketmaster registrou um aumento de 70% no uso do aplicativo e a StubHub elevou a conversão mobile em 22% após a reformulação de 2024. A Geração Z conclui 83% das compras em smartphones dentro de uma janela de descoberta de dois dias, forçando as plataformas a priorizar login biométrico, pagamentos com um toque e transferência de ingressos em tempo real. Caminhos mais rápidos para a compra sustentam a vantagem de conversão mobile 22% superior à do desktop e contribuem diretamente para a expansão geral do mercado de ingressos secundários.

Expansão de Ingressos Inteligentes Habilitados por NFT para Comunidades de Artistas

Os ingressos inteligentes em NFT redirecionam de 7 a 10% do valor de revenda de volta aos criadores, adicionando USD 87 milhões na renda de artistas durante 2024. Além dos royalties, o token funciona também como um item colecionável que prolonga o engajamento dos fãs para uma média de 73 dias após os eventos. O risco de falsificação cai 98% porque os metadados na blockchain autenticam cada transferência. Os primeiros adotantes incluem o Coachella, onde a interação pós-festival foi nove vezes maior do que com os códigos de barras tradicionais. A adoção permanece em um estágio de complexidade intermediária, mas está escalando por meio de parcerias entre exchanges e blockchains de camada um.

Consolidação de Exchanges de Ingressos com Ecossistemas de Carteiras Digitais

As carteiras digitais estão adquirindo plataformas de revenda, reduzindo a jornada média de compra de oito cliques para três. O Apple Pay e o Google Wallet juntos processaram USD 340 milhões em volume de ingressos secundários em seis meses após a adição de funções de revenda. Os ecossistemas integrados garantem uma taxa de conversão 34% maior e uma liquidação 28% mais rápida. A vantagem contra fraudes é igualmente relevante, pois as verificações por reconhecimento facial ou impressão digital bloqueiam a maioria das tentativas de sequestro de conta. À medida que as carteiras agrupam finanças, identidade e armazenamento de ingressos, elas reforçam a fidelidade do usuário e movem o mercado de ingressos secundários ainda mais em direção a um ambiente de aplicativo único.

Aumento da Frequência de Eventos ao Vivo Híbridos e de Múltiplos Dias na Europa

Quarenta e três por cento dos principais festivais europeus agora têm duração de quatro ou mais dias, ante 28% em 2022. Os passes de múltiplos dias permitem revendas parciais, com 37% dos detentores repassando os dias em que não podem comparecer. As opções de transmissão híbrida, presentes em 22% dos grandes eventos, também dividem o inventário em credenciais presenciais e virtuais que circulam de forma independente. Como resultado, os picos diários de revenda se concentram 48 a 72 horas antes de cada bloco do festival, em vez de se alinharem estritamente com a data de abertura. As plataformas estão ajustando as grades de preços a esses picos de demanda mais curtos e reformulando os painéis para listagens por dia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório sobre especulação de preços | -1.30% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Ataques de falsificação de QR em ingressos mobile | -0.70% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altas Taxas de Liquidação em Transações Transfronteiriças em Mercados Emergentes | -0.50% | América Latina, Oriente Médio, África | Médio prazo (~ 3-4 anos) |

| Saturação do Público de Cinemas no Pós-Pandemia | -0.30% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do Escrutínio Regulatório sobre Especulação de Preços nos EUA e na UE

A regra da Comissão Federal de Comércio (FTC) que entra em vigor em maio de 2025 proíbe a precificação progressiva e exige a divulgação do preço total já na primeira exibição do preço. Um foco paralelo da União Europeia no controle de fusões e na aplicação de normas contra bots está estreitando a margem de manobra das plataformas. As reformulações para conformidade estão absorvendo de 3 a 5% da receita e pressionando as empresas a unificar as taxas de serviço nos preços anunciados. As reformas melhoram a confiança dos compradores, mas comprimem os lucros baseados em taxas e aumentam a necessidade de tecnologia de verificação com boa relação custo-benefício.

Ataques Persistentes de Falsificação de QR em Ingressos Mobile na Ásia-Pacífico

A falsificação dinâmica de QR elevou a ansiedade com fraudes em Tóquio, Seul e Xangai, onde as lacunas de conectividade nos locais de eventos limitam as verificações em tempo real. Pesquisas mostram que 28% dos consumidores na Ásia-Pacífico evitam os canais secundários para eventos premium por causa de dúvidas sobre autenticação. A vulnerabilidade é mais aguda em shows de alto valor, onde códigos falsos passam por verificações superficiais, mas falham na entrada. Embora as catracas biométricas e a autenticação por blockchain estejam sendo implementadas, a adoção desigual deixa um obstáculo de curto prazo para o mercado de ingressos secundários na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Escala Online Redefine o Serviço Offline

As vendas online capturaram 85,30% da receita de 2025 e estão ampliando sua liderança a um CAGR de 10,05% até 2031. O tamanho do mercado de ingressos secundários para canais online tem projeção de superar USD 4,35 bilhões até o final do período, impulsionado por finalização de compra sem atritos, transparência de taxas e mapas de assentos em tempo real. Os pontos de venda offline recuaram para um nicho de 14,70%, atendendo a clientes mais velhos, pacotes de hospitalidade premium e locais em regiões com banda larga limitada.

Os compradores nativos digitais agora finalizam 78% das decisões sem suporte presencial. Os balcões offline estão se transformando em centros de suporte e resolução de disputas, em vez de motores de receita principais. Os operadores híbridos que mesclam atendimento presencial com upsell via aplicativo estão preservando a relevância, mas a tendência de custo por transação favorece o modelo puramente digital em escala. A consolidação entre os líderes online provavelmente estenderá a participação do mercado de ingressos secundários dos canais web e de aplicativos em detrimento das bilheterias tradicionais.

Por Dispositivo: O Mobile Eleva a Conversão e a Segurança

O mobile respondeu por 67,40% dos pedidos online em 2025 e está registrando um CAGR de 11,33% até 2031. O aumento reflete a descoberta sempre ativa, as carteiras integradas e a transferência de ingressos com um único toque. O login biométrico reduziu os incidentes de fraude em 76%, eliminando uma barreira anterior à confiança no mobile. As coortes mais jovens elevam ainda mais essa métrica, com a Geração Z atingindo 83% de participação no mobile.

O desktop mantém importância para compras em grupo e pacotes VIP, onde telas maiores auxiliam na seleção de assentos e na revisão de contratos. Os valores médios dos carrinhos no desktop são 32% maiores, portanto as plataformas mantêm a otimização em duas frentes em vez de ceder todo o foco aos smartphones. Ainda assim, o tamanho do mercado de ingressos secundários realizado por meio de dispositivos portáteis está projetado para superar USD 3,35 bilhões até 2031, confirmando o mobile como o canal padrão.

Por Tipo de Evento: Shows Mantêm a Liderança Enquanto Festivais Crescem Rapidamente

Os shows capturaram 37,60% do faturamento de 2025 devido à escassez de artistas e ao agrupamento de turnês que impulsionam os prêmios no mercado secundário. Os eventos esportivos vieram em seguida com 31,10%, beneficiando-se da incerteza de calendário e da intensidade das rivalidades. Os festivais, embora menores com 18,30%, expandem-se a um CAGR de 11,25%, o mais alto entre as categorias, à medida que os formatos de múltiplos dias multiplicam os pontos de contato de revenda. O tamanho do mercado de ingressos secundários para festivais está no caminho de dobrar durante a janela de previsão.

Filmes e teatro, com 13,00%, enfrentam ventos contrários estruturais provenientes do streaming e da repriorização dos orçamentos de lazer. A atividade de revenda se concentra em estreias em IMAX e exibições limitadas, em vez de sessões rotineiras. Enquanto isso, os passes de festivais exibem quedas de preço de 30% dentro de uma janela de duas semanas antes do evento, criando oportunidades de arbitragem para compradores sensíveis ao tempo. A demanda esportiva continua dependendo do desempenho das equipes, com resultados incertos elevando os valores de revenda para vagas nos playoffs e finais de copa.

Análise Geográfica

A América do Norte liderou o mercado de ingressos secundários com uma participação de 37,70% em 2025 e mantém uma perspectiva robusta apesar da regulamentação rigorosa. O uso de mobile supera a linha de base global em 17%, e a adoção de carteiras digitais se acelera à medida que os estádios atualizam para entrada sem contato. A legislação estadual sobre bots e taxas ocultas adiciona custos de conformidade, mas também aumenta a confiança do consumidor, sustentando um crescimento estável.

A Ásia-Pacífico é a arena de crescimento mais rápido, com um CAGR de 11,05%. Os hábitos de uso prioritário de smartphones, a construção de estádios e a expansão dos orçamentos da classe média elevam os volumes, especialmente na China, na Índia e no Sudeste Asiático. A precificação dinâmica no Japão e na Coreia do Sul alinha os preços primários com a demanda, remodelando os spreads de revenda. Os temores de fraude relacionados a códigos QR falsificados permanecem o principal freio à velocidade, mas as implementações contínuas de autenticação por blockchain e catracas biométricas devem mitigar o risco nos próximos dois anos.

A Europa, com uma participação de 27,10%, se distingue pela forte proteção ao consumidor e pela inovação em formatos híbridos. Os passes de múltiplos dias e os acordos de royalties em NFT posicionam a região na vanguarda do fracionamento de inventário e da remuneração de artistas. As agências regulatórias examinam os efeitos de fusões para evitar concentração excessiva, mas o volume de comércio eletrônico de EUR 887 bilhões em 2023 fornece uma sólida base digital. A estabilidade cambial e as fronteiras abertas estimulam ainda mais os fluxos de ingressos transfronteiriços entre os estados do Espaço Schengen.

Cenário Competitivo

O mercado apresenta concentração moderada, ancorada pela Ticketmaster, StubHub e SeatGeek. Esses players estabelecidos expandem-se além da revenda para a emissão primária, borrando as linhas tradicionais e ampliando a presença no mercado de ingressos secundários. A liderança tecnológica emergiu como o diferenciador. As plataformas investem em motores de precificação em tempo real, eliminação de fraudes baseada em inteligência artificial e descoberta de inventário no aplicativo, elevando as barreiras de entrada para os entrantes tardios.

Os inovadores em blockchain visam às lacunas de autenticidade e royalties de artistas. Parcerias como a da SI Tickets com a Avalanche e a do New York Red Bulls visam à implantação completa de ingressos inteligentes até 2026 [2]Avalanche, "Avalanche to Power SI Tickets' NFT Platform," avax.network. As carteiras digitais integram exchanges secundárias para fidelizar os usuários e gerar sinergia de taxas. Enquanto isso, a supervisão antitruste, ilustrada pela revisão do Departamento de Justiça dos Estados Unidos sobre a Live Nation, representa uma incerteza estratégica para os players dominantes. Os especialistas regionais continuam prosperando ao se concentrar na localização de última hora, no posicionamento sem taxas ou na curadoria de inventário para públicos de nicho, como esportes eletrônicos ou esportes universitários [3]New York Red Bulls, "Sports Illustrated Stadium Partnership Announcement," newyorkredbulls.com.

O ecossistema de talentos se adapta em paralelo. Promotores, equipes e locais negociam canais diretos de revenda para manter o acesso aos dados dos clientes e capturar receita incremental. Alguns artistas exigem limites de transferência ao valor de face, pressionando as plataformas a aprimorar as camadas de verificação. A intensidade competitiva deve aumentar à medida que modelos nativos de carteiras digitais, seguros por blockchain e baseados em assinatura disputam participação em um mercado com previsão de adicionar USD 1,66 bilhão nos próximos cinco anos.

Líderes do Setor de Ingressos Secundários

Ticketmaster Entertainment, LLC

StubHub

SeatGeek, Inc.

Vivid Seats LLC

TickPick LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A StubHub firmou uma aliança estratégica com a ATG para ampliar o alcance de distribuição e acelerar as melhorias de experiência do usuário.

- Abril de 2025: A Most Valuable Promotions renovou seu acordo plurianual com a Event Tickets Center para inventário de boxe de alta demanda.

- Março de 2025: A StubHub abriu o processo de oferta pública inicial (IPO) após registrar um aumento de 29% no faturamento de ingressos secundários em 2024.

- Março de 2025: Os Estados Unidos emitiram uma Ordem Executiva orientando a Comissão Federal de Comércio (FTC) a intensificar a aplicação da Lei BOTS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de ingressos secundários como o valor bruto dos ingressos que mudam de mãos após a venda inicial, abrangendo revendas facilitadas por corretores e mediadas por plataformas para shows, esportes, teatros, festivais e cinema; as transações primárias ao valor de face permanecem fora do escopo. De acordo com os analistas da Mordor Intelligence, as taxas cobradas por exchanges digitais e corretores licenciados estão incluídas porque moldam o comportamento real de gastos.

Exclusão de escopo: trocas informais de dinheiro entre pares e NFTs puramente colecionáveis sem direito de admissão não são modelados.

Visão Geral da Segmentação

- Por Plataforma

- Online

- Offline

- Por Dispositivo (Somente Online)

- Desktop

- Mobile

- Por Tipo de Evento

- Filmes e Teatros

- Shows ao Vivo

- Eventos Esportivos

- Festivais e Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram promotores de eventos, grandes corretores, processadores de pagamento e grupos de defesa dos direitos do consumidor na América do Norte, Europa e Ásia-Pacífico. Essas conversas esclareceram as trajetórias das taxas das plataformas, os cronogramas de implementação regulatória regional e os limites de disposição a pagar, permitindo-nos ajustar as premissas da pesquisa documental com a realidade no nível de campo.

Pesquisa Documental

Extraímos dados fundamentais de fontes públicas de primeiro nível, como registros na Comissão de Valores Mobiliários dos EUA (SEC) de exchanges listadas, processos de transparência de taxas da Comissão Federal de Comércio (FTC), pesquisas de frequência cultural do Eurostat, contagens de eventos da Agência de Turismo do Japão e relatórios de ingressos da Associação Nacional de Atletismo Universitário (NCAA). Sinais complementares sobre adoção de ingressos via smartphone, prêmios de revenda e turismo de eventos transfronteiriços foram coletados de comunicados de associações comerciais, estatísticas alfandegárias e imprensa de reputação. A inteligência em nível de empresa veio por meio do D&B Hoovers, enquanto a verificação de notícias utilizou o Dow Jones Factiva.

As fontes mencionadas ilustram nossa abordagem; muitas publicações, conjuntos de dados e registros regulatórios adicionais foram revisados para confirmar tendências, preencher lacunas e validar insumos.

Dimensionamento de Mercado e Previsão

Aplicamos uma construção de cima para baixo que começa com a frequência global a eventos ao vivo, adiciona camadas de penetração de smartphones, participação de transações online, adoção de precificação dinâmica, viagens transfronteiriças de fãs e prêmio médio de revenda, e então reconcilia os resultados com consolidações seletivas de baixo para cima do GMV das plataformas e verificações de preço médio de venda por volume amostrado. Uma regressão multivariada projeta cada fator até 2030; a análise de cenários testa os impactos de limites de taxas ou leis antibot. Onde as divulgações estavam ausentes, imputamos valores usando índices de inventário revendido com referência de mercado.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas que sinalizam variações superiores a três por cento em relação a indicadores externos. Os modelos são atualizados anualmente, com atualizações intermediárias acionadas quando eventos relevantes, como nova legislação de limite de taxas ou uma candidatura a um megaevento esportivo, alteram os fundamentos. Uma varredura final antes da publicação garante que os clientes recebam nossa visão mais recente.

Por que Nossa Linha de Base do Mercado de Ingressos Secundários Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas adotam diferentes cestas de eventos, estruturas de taxas e cadências de atualização.

Algumas mesclam receitas primárias e secundárias ou assumem prêmios estáticos, o que infla os totais e obscurece as nuances regionais.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,14 bilhões | ||

| USD 4,24 bilhões | Consultoria Global A | Inclui acréscimos ao valor de face e omite divisões por país |

| USD 9,77 bilhões | Análise de Mercado B | Extrapola a partir do total de venda de ingressos online e aplica um prêmio fixo de 30% |

Último ano disponível: 2024. A comparação mostra que o escopo disciplinado da Mordor, a previsão em nível de fatores e a atualização anual fornecem uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingressos secundários e qual é a sua taxa de crescimento?

O tamanho do mercado de ingressos secundários atingiu USD 3,41 bilhões em 2026 e está crescendo a um CAGR de 8,74% para alcançar USD 5,19 bilhões até 2031.

Qual região está se expandindo mais rapidamente nas vendas de ingressos secundários?

A Ásia-Pacífico lidera o crescimento com um CAGR de 11,05% até 2031, impulsionada pela adoção de smartphones, pela precificação dinâmica nos esportes e pelo aumento dos gastos dos consumidores.

Por que os ingressos inteligentes em NFT são importantes para o setor de ingressos secundários?

Os ingressos em NFT permitem que os artistas recebam royalties de 7 a 10% sobre as revendas, reduzem o risco de falsificação em 98% e mantêm os fãs engajados por uma média de 73 dias após os eventos.

Como as novas regras da Comissão Federal de Comércio (FTC) afetarão as plataformas de revenda de ingressos?

A partir de maio de 2025, as plataformas nos Estados Unidos devem exibir os preços totais incluídos desde o início e não podem usar taxas progressivas, o que reduz as margens baseadas em taxas em uma estimativa de 3 a 5%.

Os dispositivos mobile são agora o canal dominante para compras de ingressos secundários?

Sim, o mobile concluiu 67,40% das transações online em 2025 e está no caminho de superar uma participação de USD 3,35 bilhões na receita do mercado até 2031.

Página atualizada pela última vez em: