Tamanho e Participação do Mercado de Imagem Nuclear na Espanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 236.60 Milhões de dólares |

| Tamanho do Mercado (2030) | 320.93 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Nuclear na Espanha por Mordor Intelligence

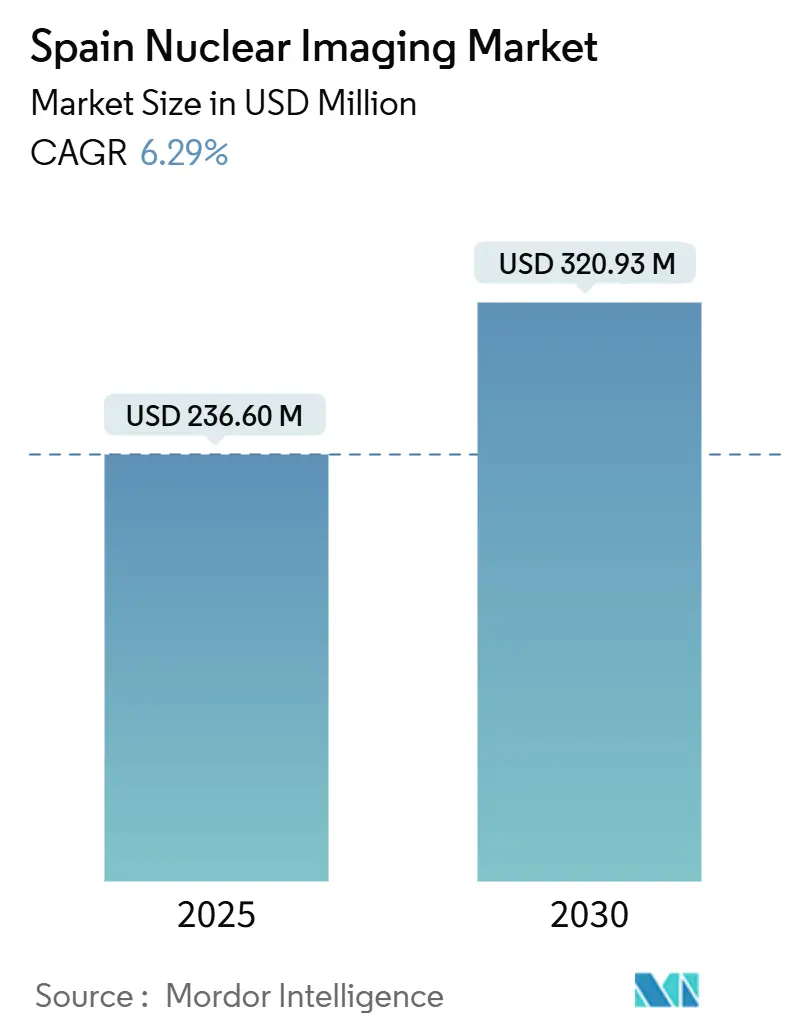

O tamanho do Mercado de Imagem Nuclear na Espanha é estimado em USD 236,60 milhões em 2025, e espera-se que alcance USD 320,93 milhões até 2030, a um CAGR de 6,29% durante o período de previsão (2025-2030).

A expansão é sustentada pela crescente demanda por cuidados oncológicos personalizados, pela rápida adoção da imagem PSMA-PET e pelo investimento do setor público em centros de PET-cíclotron que fortalecem a resiliência do fornecimento doméstico de radioisótopos. A modernização da infraestrutura, marcada por amplas atualizações de detectores de fotomultiplicadores de silício e fluxos de trabalho de laudos habilitados por IA, está ainda mais reduzindo os intervalos entre exame e tratamento e elevando o rendimento diagnóstico. Ao mesmo tempo, disparidades regionais pronunciadas na mortalidade por câncer, logística volátil do tecnécio-99m e escassez de mão de obra apresentam obstáculos operacionais formidáveis que os prestadores de serviços devem enfrentar.

Principais Conclusões do Relatório

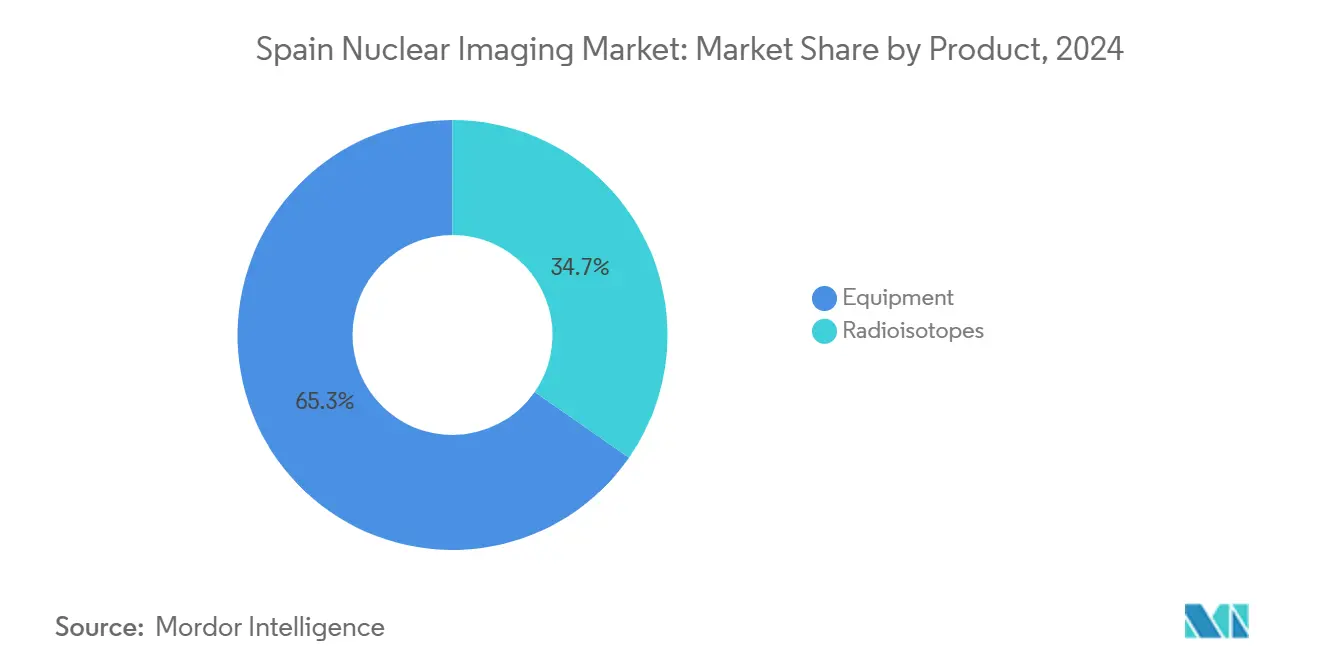

- Por produto, os equipamentos lideraram com 65,34% da participação do mercado de medicina nuclear na Espanha em 2024, enquanto os radioisótopos devem se expandir a um CAGR de 6,84% até 2030.

- Por aplicação, a oncologia representou 69,89% do tamanho do mercado de medicina nuclear na Espanha em 2024, enquanto a neurologia avança a um CAGR de 7,19% até 2030.

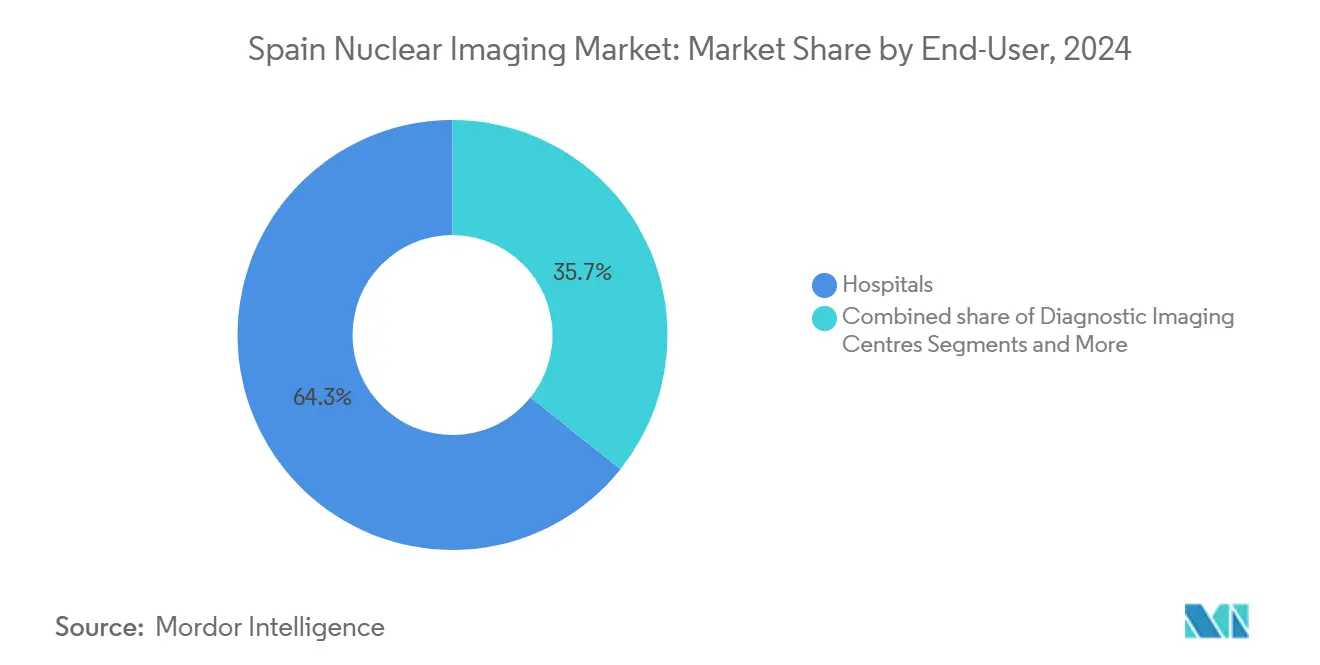

- Por usuário final, os hospitais retiveram 64,26% da participação do mercado de medicina nuclear na Espanha em 2024, e os centros de diagnóstico por imagem registram o maior CAGR projetado de 7,39% até 2030.

Tendências e Perspectivas do Mercado de Imagem Nuclear na Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do reembolso de PSMA-PET | +1.2% | Nacional, com adoção antecipada em Madri e Barcelona | Médio prazo (2-4 anos) |

| Aumento da incidência de oncologia e cardiologia em população envelhecida | +1.8% | Nacional, maior impacto nas comunidades autônomas do norte | Longo prazo (≥ 4 anos) |

| Expansão dos centros públicos de PET-cíclotron (Proyecto RICORS) | +0.9% | Foco regional em áreas carentes | Médio prazo (2-4 anos) |

| Digitalização e atualizações de detectores baseados em fotomultiplicadores de silício | +0.7% | Principais redes hospitalares em Madri, Barcelona e Valência | Curto prazo (≤ 2 anos) |

| Projetos-piloto de PET de corpo inteiro habilitados por IA (Madri, Barcelona) | +0.5% | Áreas metropolitanas com hospitais de pesquisa | Médio prazo (2-4 anos) |

| Instalação de PET dedicado ao cérebro para ensaios de Alzheimer | +0.4% | Centros médicos acadêmicos em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Reembolso de PSMA-PET

As reformas de reembolso estão catalisando a difusão do PSMA-PET, ilustradas pela taxa de detecção de lesões de 53% do Hospital del Mar em casos de recorrência bioquímica com PSA de 0,2-2,0 ng/mL, que alterou as decisões terapêuticas em 84,4% dos pacientes. Os pagadores espanhóis agora reconhecem as economias de custos a jusante da modalidade decorrentes de terapias fúteis evitadas, o que impulsiona uma inclusão mais ampla nos formulários das comunidades autônomas. A adoção está alinhada com as diretrizes da Associação Europeia de Urologia e é reforçada pela supervisão de qualidade da Agência Espanhola de Medicamentos e Produtos Sanitários. O impulso é mais forte em Madri e na Catalunha, mas a Andaluzia e Valência iniciaram programas de encaminhamento entre comunidades para ampliar o acesso dos pacientes. Em conjunto, a clareza do reembolso reduz as vias diagnósticas e aumenta a demanda por traçadores PSMA de gálio-68 e flúor-18.

Aumento da Incidência de Oncologia e Cardiologia em População Envelhecida

Os ganhos de longevidade da Espanha elevam a carga de casos de câncer e doenças cardíacas, com os procedimentos oncológicos já representando 69,89% da participação do mercado de medicina nuclear na Espanha em 2024.[1]Comissão Europeia, "Combatendo as Desigualdades no Câncer", europa.eu Regiões do norte, como Cantábria e Astúrias, apresentam as maiores taxas de câncer padronizadas por idade, impulsionando subsídios para instalação de aceleradores no âmbito do Proyecto RICORS. Os serviços de cardiologia se beneficiam igualmente de protocolos de perfusão híbrida PET/CT, codesenvolvidos pelo CNIC Madri e pela Philips, que reduzem o tempo de aquisição e melhoram a fidelidade das imagens. A participação em triagens fica abaixo das médias da UE, especialmente entre idosos rurais, posicionando a medicina nuclear como uma ponte essencial para a detecção precoce de patologias. A mudança demográfica exige protocolos de imagem orientados para a geriatria e sobrecarrega ainda mais uma força de trabalho especializada já limitada.

Expansão dos Centros Públicos de PET-Cíclotron (Proyecto RICORS)

O Proyecto RICORS está mitigando os desertos de radioisótopos ao financiar clusters de cíclotrons na Extremadura, Castilla-La Mancha e Galícia, reduzindo a dependência de fontes estrangeiras de molibdênio que falharam durante a paralisação do Reator de Alto Fluxo em 2024. Cada centro integra laboratórios de síntese centralizados, kits frios e frotas de entrega regional, reduzindo drasticamente os tempos de trânsito de radiotracers e os resíduos. A aquisição coordenada reduz os custos unitários de isótopos e aumenta o poder de negociação com as concessionárias de energia, uma consideração vital à medida que a carga de base derivada do nuclear diminui antes da eliminação progressiva das usinas espanholas em 2030. O sucesso das implementações depende da harmonização de licenciamento entre comunidades e de incentivos à mobilidade de pessoal técnico.

Digitalização e Atualizações de Detectores Baseados em Fotomultiplicadores de Silício

Os hospitais em Madri e Valência estão acelerando as modernizações com fotomultiplicadores de silício que aumentam a resolução temporal, permitindo protocolos de dose reduzida ideais para coortes pediátricas e de idosos frágeis. Os detectores digitais aumentam consideravelmente o rendimento, permitindo dois slots adicionais de PET/CT por dia por scanner e aliviando a carga de trabalho dos técnicos. O software de reconstrução assistido por IA da Quibim comprime ainda mais os tempos de aquisição enquanto mantém a precisão diagnóstica, evidenciado por laudos 15% mais rápidos em ensaios multiinstitucionais. Os investimentos de capital são agrupados em parcerias de valor de longo prazo com fornecedores que distribuem os custos e garantem o tempo de atividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de Molibdênio-99 / Tc-99m | -1.1% | Nacional, afetando todos os procedimentos de SPECT | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra em medicina nuclear | -0.8% | Principais áreas metropolitanas e regiões rurais | Médio prazo (2-4 anos) |

| Disparidades de reembolso entre comunidades autônomas | -0.6% | Variações regionais entre 17 comunidades | Longo prazo (≥ 4 anos) |

| Altos custos de energia para operação de cíclotrons | -0.4% | Instalações com operações de cíclotron no local | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Molibdênio-99 / Tc-99m

O atraso na reinicialização do Reator de Alto Fluxo em outubro de 2024 reduziu os envios de Mo-99 em 50%, forçando as unidades de SPECT espanholas a adiar exames ósseos e cardíacos por quase duas semanas.[2]SNMMI, "Alerta de Escassez de Mo-99/Tc-99m", snmmi.org As farmácias hospitalares estenderam os ciclos de reutilização de geradores e substituíram o tálio-201 onde possível, mas os atrasos de pacientes persistiram. O choque acelerou a aquisição de cíclotrons de 18 MeV na Andaluzia e na Galícia para produção interna de tecnécio via alvos de molibdênio-100. No entanto, a inflação dos custos de combustível ameaça a competitividade em relação aos isótopos de origem reatorial até que economias de escala surjam.

Escassez de Mão de Obra em Medicina Nuclear

A Espanha conta com apenas 1,2 médicos de medicina nuclear por 100.000 habitantes, bem abaixo da média da UE, e a certificação de radiofarmacêuticos exige três anos de prática supervisionada. As lacunas de pessoal prolongam o agendamento de exames para até sete semanas em alguns centros, prejudicando o crescimento do mercado de medicina nuclear na Espanha. Ferramentas de leitura baseadas em IA reduziram o tempo de interpretação de PET/CT para linfoma em 15% sem comprometer a sensibilidade, aliviando parcialmente a pressão. Bolsas governamentais e aumentos salariais para EUR 23.000 (USD 25.100) visam ao recrutamento, mas a rotatividade para mercados da UE com remuneração mais elevada persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Domínio dos Equipamentos Impulsiona a Modernização da Infraestrutura

O segmento de equipamentos capturou 65,34% da participação do mercado de medicina nuclear na Espanha em 2024, refletindo ciclos sustentados de substituição de scanners e novas instalações sob planos regionais de modernização. A adoção generalizada de sistemas PET/CT com fotomultiplicadores de silício durante 2025-2026 reduziu os tempos médios de exame de 20 minutos para 10 minutos, permitindo dois slots diários adicionais por dispositivo. Os modelos de parceria de valor com fornecedores agrupam hardware, serviço e treinamento de pessoal em taxas anuais previsíveis, mitigando as barreiras de capital inicial para hospitais públicos. Os centros de diagnóstico por imagem aproveitam unidades de SPECT/CT recondicionadas para expandir os serviços ambulatoriais em localidades suburbanas, aproximando a imagem avançada de clusters populacionais anteriormente dependentes de centros terciários.

Os radioisótopos sustentam o componente de crescimento mais rápido com um CAGR de 6,84%, impulsionado pela demanda de Lu-177 teranóstico e pelos emergentes traçadores de Cu-61 cuja produção baseada em gerador contorna os gargalos dos reatores. Os investimentos domésticos em cíclotrons no âmbito do Proyecto RICORS reforçam a certeza de fornecimento, enquanto a aquisição da Monrol pela Curium em 2025 aumenta a produção de Lu-177 em 46 locais europeus, facilitando a logística para a Espanha. O tamanho do mercado de medicina nuclear na Espanha para radioisótopos deve atingir USD 118 milhões até 2030, representando 36,7% das receitas totais. A pesquisa e desenvolvimento em andamento em compostos de térbio-161 e actínio-225 posiciona a Espanha como adotante precoce de pipelines de terapia alfa que prometem perfis superiores de dose absorvida pelo tumor.

Por Aplicação: Liderança da Oncologia em Meio à Aceleração da Neurologia

A oncologia reteve 69,89% do tamanho do mercado de medicina nuclear na Espanha em 2024, à medida que os hospitais ampliaram os protocolos de PSMA-PET e as terapias baseadas em Lu-177, com o Hospital 12 de Octubre sendo pioneiro em ensaios de PET/MR de dupla modalidade para tumores neuroendócrinos. A estratégia nacional de câncer destina EUR 784 milhões para atualizações de imagem até 2028, garantindo demanda contínua por FDG de flúor-18 e peptídeos de gálio-68. As vias clínicas agora integram o PET de corpo inteiro, que captura a carga metastática em 30 segundos e permite acompanhamento de ultrabaixa dose em intervalos de quatro semanas sem preocupações com radiação cumulativa.

A neurologia, embora menor, está crescendo a um CAGR de 7,19%, impulsionada por implantações de PET dedicado ao cérebro que suportam protocolos de imagem de amiloide que fundamentam aprovações recentes de anticorpos monoclonais. A participação do mercado de medicina nuclear na Espanha para neurologia pode aumentar de 6,3% em 2024 para 8,5% até 2030, à medida que as clínicas de memória provinciais adotam a quantificação padronizada por Centiloid. Além disso, a imagem do transportador de dopamina para distúrbios do movimento cresceu 9% ao ano, impulsionada por mandatos de diagnóstico precoce de Parkinson nas diretrizes de atenção primária. Em conjunto, esses fatores diversificam os fluxos de receita além da oncologia e estabilizam os perfis de demanda isotópica ao longo do ano.

Por Usuário Final: Hospitais Lideram Enquanto Centros de Imagem Aceleram

Os hospitais representaram 64,26% do mercado de medicina nuclear na Espanha em 2024, aproveitando equipes multidisciplinares para oferecer regimes teranósticos complexos e liderar ensaios clínicos. Os centros de ensino em Madri e Barcelona conduzem coletivamente mais de 50 estudos ativos de radiofármacos, atraindo subsídios domésticos e da UE. No entanto, os centros de diagnóstico por imagem estão registrando um CAGR de 7,39%, à medida que as reformas incentivam vias ambulatoriais para aliviar os gargalos de internação. Centros como o Echevarne Diagnostics na Catalunha instalaram suítes compactas de PET/CT que atendem 25 pacientes por dia, impulsionados por check-ups pagos por empregadores e estadiamento oncológico por conta própria.

Os institutos acadêmicos e de pesquisa, embora representem uma fatia modesta de receita, injetam inovação ao validar algoritmos de IA e novos traçadores. A Quibim, de Valência, colabora com o Hospital La Fe para pilotar modelos de aprendizado federado que protegem os dados dos pacientes localmente enquanto geram modelos de IA multicêntricos. Essa abordagem de ecossistema alimenta um ciclo virtuoso em que os resultados de pesquisa migram rapidamente para fluxos de trabalho clínicos de rotina, acelerando a difusão das melhores práticas entre os participantes do setor de medicina nuclear na Espanha.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Madri e a Catalunha juntas geraram quase metade das receitas de 2025, pois as densas redes hospitalares, incluindo o Gregorio Marañón e o Vall d'Hebron, abrigam projetos-piloto de PET de corpo inteiro e alas teranósticas. Valência ocupa o terceiro lugar, auxiliada pelo ecossistema de IA da Quibim e pelo centro de cíclotron do La Fe, que reduziu os tempos de entrega de flúor-18 de quatro horas para 90 minutos.

A Andaluzia meridional e a Extremadura enfrentam menor densidade de scanners — 0,8 unidades de PET por milhão de habitantes versus a média nacional de 1,4 — mas contam com fundos de coesão da UE destinados a atualizações de equipamentos. O Proyecto RICORS adicionará dois cíclotrons em Málaga e Badajoz até 2027, reduzindo as desigualdades de fornecimento. No norte, na Galícia e nas Astúrias, as populações envelhecidas impulsionam a imagem nuclear em cardiologia; os volumes de perfusão miocárdica por PET com rubídio-82 cresceram 11% em 2024 após a inclusão no seguro público. O País Basco aproveita a infraestrutura de pesquisa do CIC-biomaGUNE para explorar o potencial de peptídeos de cobre-61, posicionando a região como uma incubadora teranóstica.

A variação entre comunidades na mortalidade por câncer — abrangendo 37% — cria surtos de demanda assíncronos que complicam o planejamento nacional de aquisições. A heterogeneidade dos preços de energia distorce ainda mais a economia dos cíclotrons; o acesso da Catalunha à energia hidrelétrica modera as tarifas, enquanto a dependência de Castilla-La Mancha de usinas a gás infla os custos de produção de isótopos. Essas dinâmicas fomentam um padrão de implantação fragmentado que os fornecedores de equipamentos e isótopos devem navegar por meio de acordos de serviço escalonados e estoques regionais de reserva.

Cenário Competitivo

O mercado de medicina nuclear na Espanha apresenta concentração moderada, com os cinco principais participantes controlando coletivamente cerca de metade da receita. A aquisição da Monrol pela Curium em março de 2025 a alçou à posição de principal fornecedora de Lu-177 da Europa, reforçando a integração vertical desde a irradiação de alvos até a entrega de doses ao paciente. GE HealthCare, Siemens Healthineers e Philips asseguram posições em scanners por meio de contratos de serviços gerenciados de uma década que incorporam treinamento de pessoal e módulos de software de IA, criando fidelização de clientes.

O consórcio Thera4Care de €25,3 milhões da GE HealthCare exemplifica a pesquisa e desenvolvimento cooperativa, alinhando produtores de isótopos, fornecedores de cíclotrons e o Hospital Gregorio Marañón para padronizar fluxos de trabalho teranósticos. A parceria de valor da Siemens com o Ministério da Saúde de Múrcia reduziu o atraso de PET/CT em 35% em 12 meses, aumentando a visibilidade corporativa entre os formuladores de políticas regionais. A Quibim, de Valência, nativa digital, se diferencia por meio de plataformas de descoberta de biomarcadores de imagem utilizadas por 18 patrocinadores farmacêuticos, posicionando-se como um disruptor orientado por dados.

Os entrantes em espaços inexplorados estão mirando comunidades autônomas carentes ao implantar vans móveis de PET/SPECT que suprem lacunas de equipamentos enquanto evitam custosos locais físicos. No entanto, a conformidade regulatória com o Decreto Legislativo Real 1/2015 e a rigorosa supervisão da Agência Espanhola de Medicamentos e Produtos Sanitários criam barreiras de entrada que historicamente desencorajaram pequenos players estrangeiros. À medida que a integração de IA e a diversificação de isótopos se aceleram, a vantagem competitiva dependerá da interoperabilidade de plataformas, de estratégias de energia sustentável e de parcerias em ensaios clínicos.

Líderes do Setor de Imagem Nuclear na Espanha

Canon Inc. (Canon Medical Systems Corporation)

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Curium Pharma concluiu a aquisição da Monrol, expandindo a capacidade de produção de Lu-177 e a presença de PET em toda a Europa, incluindo a Espanha

- Fevereiro de 2025: A Philips estendeu seus serviços de imagem empresarial baseados em nuvem à Espanha, oferecendo fluxos de trabalho habilitados por IA que mitigam a escassez de pessoal

Escopo do Relatório do Mercado de Imagem Nuclear na Espanha

De acordo com o escopo do relatório, os procedimentos de imagem em medicina nuclear são não invasivos, com exceção das injeções intravenosas, e são tipicamente exames médicos indolores que auxiliam os médicos no diagnóstico e avaliação de diversas condições médicas. Esses exames de imagem utilizam materiais radioativos chamados radiofármacos ou radiotracers. Esses radiofármacos são utilizados em diagnóstico e terapêutica. São pequenas substâncias que contêm uma substância radioativa utilizada no tratamento de câncer e distúrbios cardíacos e neurológicos. O Mercado de Imagem Nuclear na Espanha é segmentado em Equipamentos e Radioisótopos por produto. Os radioisótopos são ainda subdivididos em Radioisótopos para SPECT e Radioisótopos para PET. Por aplicação, o mercado é segmentado em Cardiologia, Neurologia, Tireoide, Oncologia e outras aplicações. Por usuário final, o mercado é segmentado em Hospitais, Centros de Diagnóstico por Imagem e institutos acadêmicos e de pesquisa. O relatório oferece o valor (em USD) para os segmentos acima.

| Equipamentos | ||

| Radioisótopos | Radioisótopos para SPECT | Tecnécio-99m (Tc-99m) |

| Tálio-201 (Tl-201) | ||

| Gálio-67 (Ga-67) | ||

| Iodo-123 (I-123) | ||

| Outros Isótopos para SPECT | ||

| Radioisótopos para PET | Flúor-18 (F-18) | |

| Rubídio-82 (Rb-82) | ||

| Outros Isótopos para PET | ||

| Cardiologia |

| Neurologia |

| Tireoide |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto | Equipamentos | ||

| Radioisótopos | Radioisótopos para SPECT | Tecnécio-99m (Tc-99m) | |

| Tálio-201 (Tl-201) | |||

| Gálio-67 (Ga-67) | |||

| Iodo-123 (I-123) | |||

| Outros Isótopos para SPECT | |||

| Radioisótopos para PET | Flúor-18 (F-18) | ||

| Rubídio-82 (Rb-82) | |||

| Outros Isótopos para PET | |||

| Por Aplicação | Cardiologia | ||

| Neurologia | |||

| Tireoide | |||

| Oncologia | |||

| Outras Aplicações | |||

| Por Usuário Final | Hospitais | ||

| Centros de Diagnóstico por Imagem | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR é esperado para o segmento de medicina nuclear da Espanha entre 2025 e 2030?

O mercado deve crescer a um CAGR de 6,29%, passando de USD 236,60 milhões em 2025 para USD 320,93 milhões até 2030.

Qual modalidade detém atualmente a maior participação nos procedimentos de medicina nuclear na Espanha?

As aplicações oncológicas dominam com 69,89% de participação devido à ampla adoção de PSMA-PET e da terapia com Lu-177.

Como a Espanha está mitigando as interrupções no fornecimento de radioisótopos?

O programa Proyecto RICORS financia centros regionais de cíclotrons para reduzir a dependência do Mo-99 importado e expandir a produção local de flúor-18 e cobre-61.

Quais tendências tecnológicas estão moldando os serviços de medicina nuclear na Espanha?

Os principais avanços incluem atualizações de detectores de fotomultiplicadores de silício, plataformas de laudos habilitadas por IA e implantações-piloto de sistemas de PET de corpo inteiro.

Página atualizada pela última vez em: