Tamanho e Participação do Mercado Brasileiro de Imagem Nuclear

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

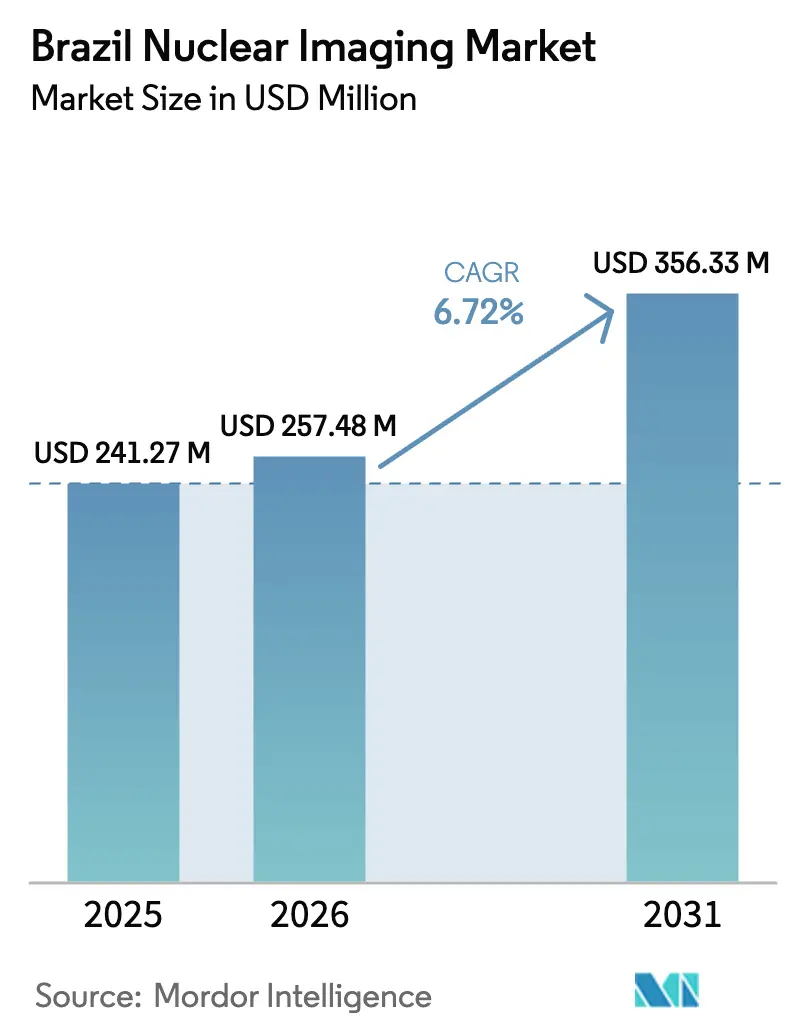

| Tamanho do mercado no ano base (2025) | 241.27 Milhões de dólares |

| Tamanho do Mercado (2026) | 257.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 356.33 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Brasileiro de Imagem Nuclear por Mordor Intelligence

O tamanho do mercado brasileiro de imagem nuclear em 2026 é estimado em USD 257,48 bilhões, crescendo a partir do valor de 2025 de USD 241,27 bilhões com projeções para 2031 de USD 356,33 bilhões, crescendo a um CAGR de 6,72% no período 2026-2031. A demanda acelerada por diagnósticos de precisão em oncologia e cardiologia, a rápida adoção de plataformas PET/CT digitais e SPECT de anel completo com detector CZT, e o investimento federal na produção doméstica de molibdênio-99 sustentam coletivamente essa trajetória. As seguradoras privadas continuam a ampliar a cobertura para exames de alta complexidade, enquanto o Reator Multipropósito Brasileiro (RMB) em Iperó promete uma cadeia de fornecimento de isótopos resiliente. A rivalidade competitiva se intensifica à medida que redes hospitalares se consolidam e centros ambulatoriais de imagem ganham participação, porém a escassez de especialistas em medicina nuclear e os altos custos de aquisição moderam o impulso de crescimento no curto prazo. Programas de modernização de infraestrutura, parcerias público-privadas em ciclotrões e reformas de rotulagem eletrônica pela ANVISA estão abrindo caminhos simplificados para a implantação de tecnologias.

Principais Conclusões do Relatório

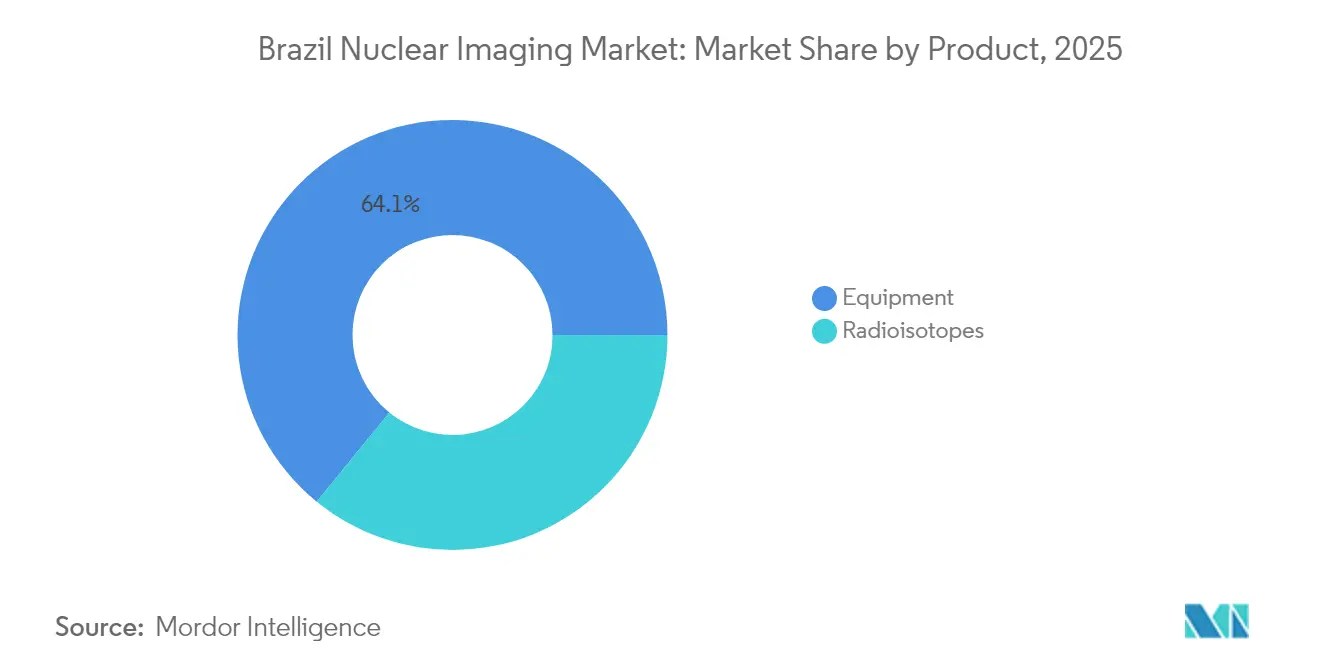

- Por produto, os equipamentos lideraram com 64,12% de participação na receita do mercado brasileiro de imagem nuclear em 2025; os radioisótopos devem registrar o maior CAGR de 6,91% até 2031.

- Por aplicação, a cardiologia respondeu por 63,21% da participação de mercado de imagem nuclear no Brasil em 2025; a imagem neurológica deve crescer a um CAGR de 7,04% até 2031.

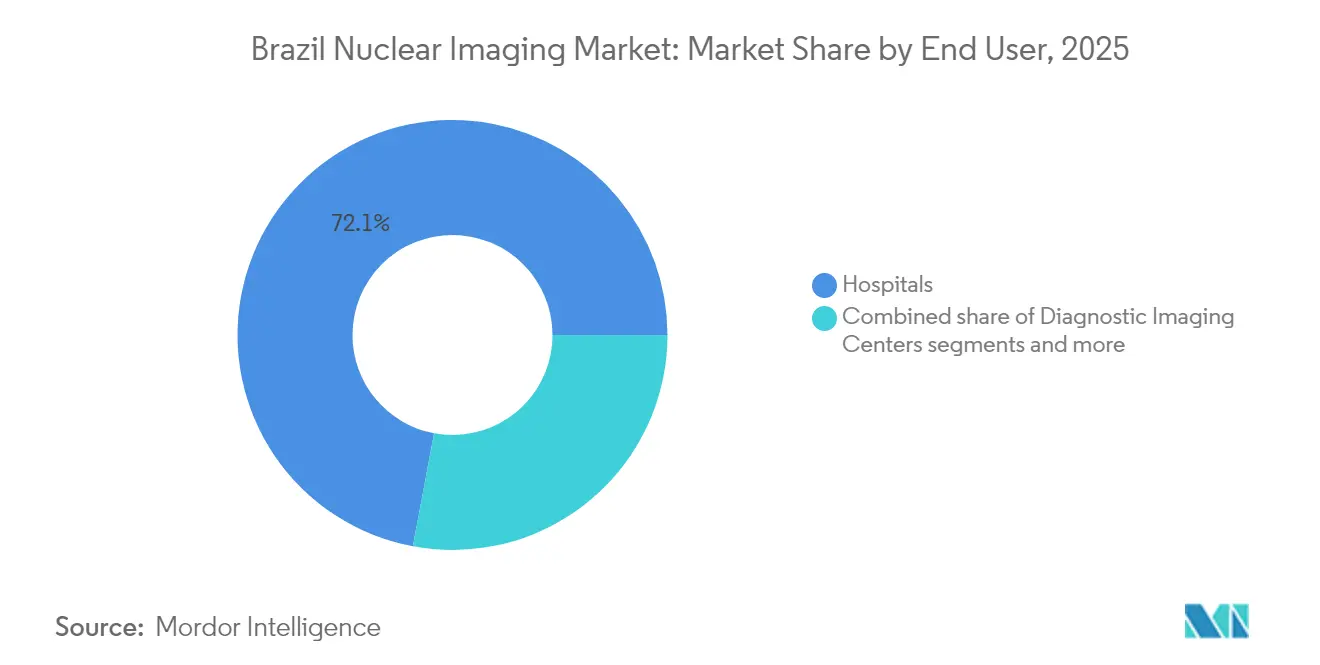

- Por usuário final, os hospitais detiveram 72,05% do tamanho do mercado brasileiro de imagem nuclear em 2025; os centros de imagem diagnóstica devem avançar a um CAGR de 6,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Brasileiro de Imagem Nuclear

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer e doenças cardiovasculares | +1.8% | Nacional, concentrado em São Paulo, Rio de Janeiro, Minas Gerais | Médio prazo (2-4 anos) |

| Expansão da cobertura de planos de saúde privados | +1.2% | Nacional, com ganhos iniciais em São Paulo, Rio de Janeiro, Brasília | Curto prazo (≤ 2 anos) |

| Investimentos federais na produção doméstica de Mo-99 | +0.9% | Nacional, centrado na unidade de produção de Iperó | Longo prazo (≥ 4 anos) |

| Rápida adoção de plataformas PET/CT digitais e híbridas | +1.1% | Nacional, liderado pelos principais centros urbanos | Médio prazo (2-4 anos) |

| Novo reator de pesquisa multipropósito (RMB) garantindo segurança de isótopos | +0.7% | Nacional, com distribuição a partir do polo de Iperó | Longo prazo (≥ 4 anos) |

| Parcerias público-privadas em ciclotrões em regiões carentes | +0.5% | Regional, visando as regiões Norte e Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer e Doenças Cardiovasculares

As doenças cardiovasculares continuam sendo a principal causa de mortalidade no Brasil, impulsionando a adoção sustentada da imagem de perfusão miocárdica com tecnécio-99m e acelerando a implantação de câmeras gama dedicadas ao coração com detector de telureto de cádmio e zinco (CZT), que reduzem o tempo de exame para 7 minutos. O aumento da prevalência de câncer de próstata, mama e tireoide também impulsiona a demanda por estudos PET/CT direcionados por PSMA e com 18F-fluordesoxiglicose. Biópsias guiadas por PET/CT estão entregando rendimentos diagnósticos superiores aos protocolos guiados por CT, enquanto investigadores brasileiros apresentam dados de desfechos sobre terapias para tumores neuroendócrinos em congressos internacionais, ressaltando a expertise clínica doméstica.

Expansão da Cobertura de Planos de Saúde Privados

Prestadores privados realizam 82% dos procedimentos nucleares, refletindo a disposição das seguradoras em reembolsar exames de alta complexidade. A receita do setor de BRL 1 trilhão (USD 190,1 bilhões) em 2025, com gastos privados de 55%, sustenta novos investimentos de capital em salas de imagem. A aquisição pelo Grupo Fleury S.A. de BRL 69,8 milhões do São Lucas Centro de Diagnósticos exemplifica as expansões regionais, e um fundo de financiamento de saúde de BRL 250 milhões agora adianta até 75% dos custos dos procedimentos imediatamente após a prestação do serviço, aliviando as restrições de fluxo de caixa das instalações.

Investimentos Federais na Produção Doméstica de Mo-99

O reator RMB visa a autossuficiência nacional total em radioisótopos e gerará até 3.500 antineutrinos diariamente, além da produção de isótopos, encerrando a dependência do molibdênio-99 importado. A atualização do IEA-R1 do IPEN de 2 MW para 5 MW, combinada com rotas de purificação de 99Mo por fissão com rendimento de 84,4%, ressalta a capacidade técnica. A designação do IPEN pelo CNEN como Centro Colaborador da AIEA reforça a garantia de qualidade no processamento de isótopos e na segurança nuclear.

Rápida Adoção de Plataformas PET/CT Digitais e Híbridas

Estudos comparando detectores SPECT de estado sólido de anel completo com câmeras Anger convencionais mostram que a classificação de perfusão normal aumentou para 64,3%, ante 28,6%, validando o salto tecnológico. Os pacotes PET/CT MINItrace Magni e Omni Legend de 21 cm da GE HealthCare levam a produção de traçadores in situ a hospitais de médio porte, reduzindo o tempo de trânsito de radiofármacos e ampliando o acesso teranóstico. A adoção de PET/MRI ganha força nas indicações de neuro-oncologia e cardiologia, oferecendo contraste superior de tecidos moles com doses de radiação mais baixas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e manutenção de sistemas de imagem | -1.4% | Nacional, mais pronunciado em municípios menores | Curto prazo (≤ 2 anos) |

| Procedimentos complexos de licenciamento do CNEN / ANVISA | -0.8% | Nacional, afetando todas as instalações de medicina nuclear | Médio prazo (2-4 anos) |

| Escassez de especialistas certificados em medicina nuclear | -1.1% | Nacional, grave nas regiões Norte e Nordeste | Longo prazo (≥ 4 anos) |

| Interrupções periódicas no fornecimento de isótopos de I-131 e Tc-99m | -0.6% | Nacional, com desafios de distribuição regional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Manutenção de Sistemas de Imagem

Um procedimento de PET/CT atualmente custa USD 1.612,23 com escalas salariais acadêmicas e USD 1.023,47 com plena capacidade de 10 exames diários, limitando a economia de instalações de pequeno porte. A tendência do Grupo Fleury S.A. para joint ventures em vez de aquisições diretas reflete a sensibilidade ao custo de capital em todo o setor. A manutenção de detectores e sistemas de geradores exige expertise técnica escassa fora dos grandes centros urbanos, ampliando os encargos de propriedade para clínicas do interior.

Escassez de Especialistas Certificados em Medicina Nuclear

Apenas 499 especialistas atendem uma população de 203 milhões, com densidade variando de 10,26 médicos por 1.000 habitantes no Sul a 0,75 no Norte. Embora 225 novos cursos de medicina tenham sido abertos na última década, a adesão ao treinamento em especialidades é de 8%, mantendo o pipeline escasso. Os programas de educação continuada do IPEN e as iniciativas de telementoria oferecem alívio parcial, mas não compensam os acentuados desequilíbrios geográficos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Domínio dos Equipamentos Impulsiona a Expansão da Infraestrutura

O tamanho do mercado brasileiro de imagem nuclear para equipamentos atingiu USD 154,7 bilhões em 2025, representando 64,12% do valor total. As plataformas híbridas PET/CT e SPECT/CT respondem pela maior parte das aquisições, à medida que os hospitais aposentam câmeras Anger obsoletas. Os sistemas SPECT com detector CZT de anel completo melhoram a visualização das artérias coronárias e reduzem os tempos de exame, suportando maior fluxo de pacientes. O tamanho do mercado brasileiro de imagem nuclear para radioisótopos deve crescer a um CAGR de 6,91%, impulsionado pela produção de molibdênio-99 habilitada pelo RMB e pela expansão de ciclotrões em estados carentes. Os isótopos SPECT, como o tecnécio-99m, ainda representam 80% do volume de procedimentos, mas os traçadores PET, como 18F e 68Ga, ganham impulso em oncologia e cardiologia.

Os obstáculos financeiros persistem. O custo de capital por PET/CT digital ultrapassa USD 2 milhões, e as clínicas rurais dependem de arranjos de leasing ou acordos com fornecedores baseados em volume. O MINItrace Magni da GE HealthCare reduz os custos logísticos de traçadores, posicionando hospitais de médio porte para realizar upgrades. A produção do RMB está prevista para reduzir os custos de importação de 99Mo em 40% quando estiver em plena operação, melhorando a acessibilidade dos isótopos. A demanda de longo prazo por PET/MRI permanece de nicho devido ao preço de USD 7 milhões e aos altos requisitos de manutenção, mas os primeiros adotantes citam a diferenciação diagnóstica em neuro-oncologia e imagem de cardiopatia congênita.

Por Aplicação: Liderança da Cardiologia Enfrenta Crescimento Neurológico

A cardiologia dominou com 63,21% de participação no mercado brasileiro de imagem nuclear em 2025. A cintilografia de perfusão miocárdica continua sendo o pilar clínico, apoiada pelas diretrizes da Sociedade Brasileira de Cardiologia que confirmam sua relação custo-efetividade em relação à angiografia invasiva. Os detectores CZT reduziram os tempos de exame em 70%, permitindo que os centros urbanos eliminem filas e aumentem o fluxo. A neurologia contribui com a menor receita hoje, mas registra o maior CAGR de 7,04%, impulsionado pela prevalência das doenças de Alzheimer e Parkinson e pelo maior acesso a sondas PET de amiloide.

A oncologia também acelera com as autorizações regulatórias de agentes PSMA e terapêuticas com emissores alfa. As aplicações de tireoide permanecem estáveis, com taxas de cura de 93,3% para a doença de Graves com radioiodo confirmando a utilidade terapêutica. A participação do mercado brasileiro de imagem nuclear em neurologia deve dobrar até 2031, à medida que a capacidade de PET/MRI se amplia. Os centros cardíacos em São Paulo agora integram a quantificação de fluxo de reserva, enquanto os hospitais regionais no Nordeste se concentram nos protocolos essenciais de SPECT sincronizado com o ECG devido a restrições orçamentárias.

Por Usuário Final: Domínio Hospitalar Migra para Centros Especializados

Os hospitais representaram 72,05% do tamanho do mercado brasileiro de imagem nuclear em 2025, refletindo sua vantagem de infraestrutura e alinhamento com cuidados críticos. Grupos hospitalares privados como Diagnósticos da América S.A. (DASA) e Rede D'Or estão ampliando o número de leitos e investindo em scanners híbridos para suportar linhas de serviço de cardiologia e oncologia. Os centros de imagem diagnóstica, no entanto, registram o CAGR mais rápido de 6,86%, à medida que a demanda ambulatorial por tempos de espera menores aumenta. Essas instalações independentes assinam cada vez mais contratos de fornecimento de reagentes com produtores de isótopos e adotam unidades de radiofarmácia PET de ponto de cuidado.

Institutos acadêmicos e hospitais de pesquisa colaboram com o IPEN para testar protocolos teranósticos e treinar bolsistas, fornecendo um segmento de demanda modesto, mas estratégico. A consolidação de redes hospitalares continua: a proposta de fusão da Diagnósticos da América S.A. (DASA) com a Amil criaria uma plataforma de 4.500 leitos capaz de adquirir scanners em grandes volumes e negociar contratos de serviço favoráveis. As redes ambulatoriais reagem enfatizando agendamento flexível, fluxo de trabalho assistido por IA e resultados no mesmo dia, o que fortalece sua proposta de valor.

Análise Geográfica

O mercado brasileiro de imagem nuclear apresenta forte concentração regional. São Paulo e Rio de Janeiro respondem por mais de 55% dos scanners instalados e abrigam os complexos do RMB e do IPEN, ancorando a logística de isótopos. A densidade de médicos no Sul chega a 10,26 por 1.000 habitantes, possibilitando maiores taxas de procedimentos per capita. Em contrapartida, o Norte e partes do Nordeste enfrentam infraestrutura escassa e escassez de especialistas, limitando a disponibilidade de exames. A câmera SPECT doada pela AIEA em Niterói ilustra intervenções direcionadas para suprir lacunas de capacidade.

Novos empreendimentos em ciclotrões visam fornecer traçadores PET de meia-vida curta localmente, reduzindo perdas no transporte e estimulando a demanda regional. Iniciativas governamentais como o Programa Mais Médicos reforçam a presença geral de médicos, mas ficam aquém da especialização nuclear. A capacidade fiscal dos estados molda os ciclos de aquisição: estados mais ricos atualizam para PET/CT digital em prazos de cinco anos, enquanto as clínicas do interior dependem de sistemas recondicionados. Pilotos de telemedicina nuclear ligam unidades remotas a leitores metropolitanos, compensando parcialmente a escassez de especialistas.

As redes urbanas utilizam IA e PACS em nuvem para centralizar a interpretação de imagens, ampliando o raio de atendimento sem duplicar pessoal. Contudo, o fornecimento de isótopos permanece vulnerável a interrupções logísticas nas regiões amazônicas, onde o transporte fluvial causa atrasos nas entregas. A expansão do RMB, complementada pelas exportações de urânio da INB, deve estabilizar a disponibilidade nacional de isótopos até 2028. O hospital digital de 800 leitos do Ministério da Saúde em São Paulo ressalta o compromisso do setor público com a infraestrutura de saúde inteligente e pode servir de modelo para outras capitais estaduais.

Cenário Competitivo

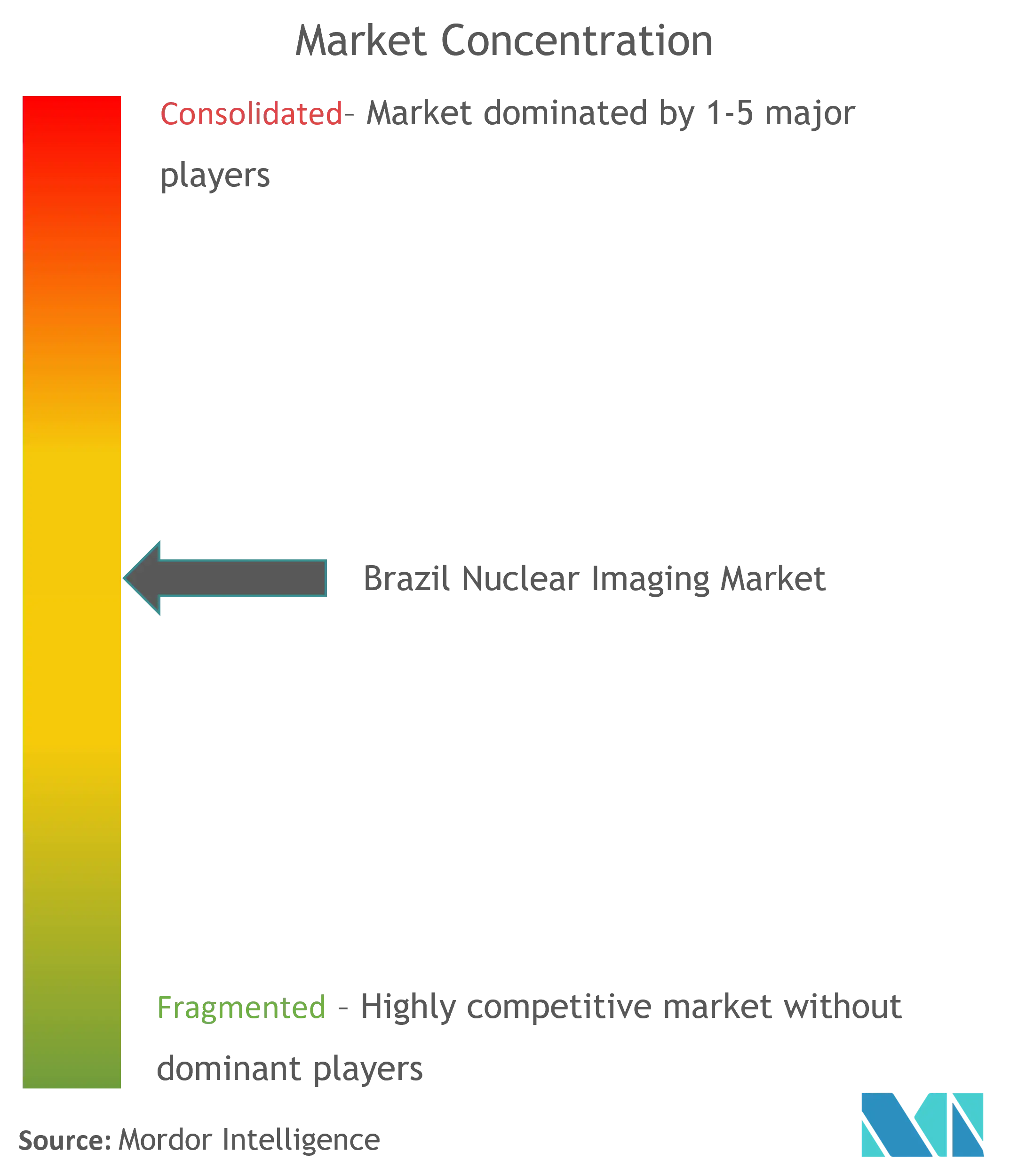

O mercado brasileiro de imagem nuclear é moderadamente consolidado. Os principais fornecedores de equipamentos — GE HealthCare, Siemens Healthineers, Philips, Canon Medical e United Imaging — competem em inovação de detectores e automação de fluxo de trabalho, enquanto os gigantes nacionais de serviços Diagnósticos da América S.A. (DASA) e Grupo Fleury S.A. crescem por meio de aquisições e joint ventures. A Diagnósticos da América S.A. (DASA) registrou EBITDA recorde em 2025 e busca crescimento de plataforma via fusão com a Amil, potencialmente expandindo o poder de negociação na aquisição de scanners. O Grupo Fleury S.A. favorece parcerias para mitigar custos de capital e explora nichos regionais.

Operadores de ciclotrões como a Cyclobrás Tecnologias e Serviços de Medicina Nuclear Ltda. e a RPH Rede Brasileira de Farmácias de Radiofármacos buscam a integração vertical da produção de isótopos até a distribuição de traçadores. O projeto RMB introduz capacidade de isótopos controlada pelo Estado, deslocando o poder de compra dos importadores para os fornecedores domésticos. As reformas regulatórias sobre rotulagem eletrônica e supervisão de software exigem conformidade robusta, conferindo uma vantagem administrativa aos operadores de maior porte. Entrantes de nicho miram PET cardíaco ambulatorial e PET/MRI neurológico, diferenciando-se por laudos de subespecialidade e menor tempo de retorno. As barreiras à entrada de mercado persistem nas zonas rurais devido à escassez de médicos e à complexidade do licenciamento, mas as colaborações público-privadas poderiam desbloquear oportunidades inexploradas no Norte e Nordeste.

Líderes do Setor de Imagem Nuclear no Brasil

GE Healthcare

Grupo RPH

Siemens Healthineers AG

Canon Inc. (Canon Medical Systems Corporation)

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Telix Pharmaceuticals recebeu aprovação brasileira para um agente de imagem PSMA, expandindo os diagnósticos de precisão em oncologia

- Março de 2025: A INB obteve um contrato para exportar 275.000 kg de concentrado de urânio, ressaltando a capacidade nuclear upstream do Brasil

Escopo do Relatório do Mercado Brasileiro de Imagem Nuclear

Conforme o escopo do relatório, os procedimentos de imagem em medicina nuclear são não invasivos, com exceção das injeções intravenosas, e geralmente são exames médicos indolores que ajudam os médicos a diagnosticar e avaliar condições clínicas. Esses exames de imagem utilizam materiais radioativos denominados radiofármacos ou radiotraçadores. Esses radiofármacos são utilizados no diagnóstico e na terapêutica. São substâncias de pequenas dimensões que contêm uma substância radioativa empregada no tratamento de câncer, doenças cardíacas e distúrbios neurológicos. O Mercado Brasileiro de Imagem Nuclear é segmentado por Produto (Equipamentos e Radioisótopos Diagnósticos (Radioisótopos SPECT e Radioisótopos PET)), Aplicação (Aplicações SPECT (Cardiologia, Neurologia, Tireoide e Outras Aplicações SPECT) e Aplicações PET (Oncologia, Cardiologia, Neurologia e Outras Aplicações PET)). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Equipamentos | Scanners PET/CT | |

| Scanners SPECT/CT | ||

| Scanners PET/MRI | ||

| Radioisótopos | Radioisótopos SPECT | Tecnécio-99m (Tc-99m) |

| Tálio-201 (Tl-201) | ||

| Gálio-67 (Ga-67) | ||

| Iodo-123 (I-123) | ||

| Outros Isótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubídio-82 (Rb-82) | ||

| Outros Isótopos PET | ||

| Cardiologia |

| Neurologia |

| Tireoide |

| Oncologia |

| Outras Aplicações PET |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto (Valor) | Equipamentos | Scanners PET/CT | |

| Scanners SPECT/CT | |||

| Scanners PET/MRI | |||

| Radioisótopos | Radioisótopos SPECT | Tecnécio-99m (Tc-99m) | |

| Tálio-201 (Tl-201) | |||

| Gálio-67 (Ga-67) | |||

| Iodo-123 (I-123) | |||

| Outros Isótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubídio-82 (Rb-82) | |||

| Outros Isótopos PET | |||

| Por Aplicação (Valor) | Cardiologia | ||

| Neurologia | |||

| Tireoide | |||

| Oncologia | |||

| Outras Aplicações PET | |||

| Por Usuário Final (Valor) | Hospitais | ||

| Centros de Imagem Diagnóstica | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado brasileiro de imagem nuclear em 2026?

O tamanho do mercado brasileiro de imagem nuclear é de USD 257,48 bilhões em 2026 e deve crescer para USD 356,33 bilhões até 2031.

Qual categoria de produto lidera as vendas?

Equipamentos, incluindo PET/CT, SPECT/CT e as primeiras unidades de PET/MRI, respondem por 64,12% da receita de 2025.

Qual aplicação gera maior demanda?

A cardiologia detém 63,21% do valor de 2025, pois a imagem de perfusão miocárdica é amplamente adotada para a avaliação de doenças das artérias coronárias.

Onde está localizada a maior parte dos scanners?

São Paulo e Rio de Janeiro concentram mais da metade das instalações de PET e SPECT do país, refletindo maior densidade de médicos e investimento privado.

Quem são os principais prestadores de serviços?

Diagnósticos da América S.A. (DASA), Grupo Fleury S.A. e Rede D'Or lideram a lista, com a Diagnósticos da América S.A. (DASA) planejando uma rede de 4.500 leitos que ampliará sua presença em imagem.

O que limita um crescimento mais rápido?

Os altos custos de equipamentos e a escassez de apenas 499 especialistas certificados em medicina nuclear em todo o país restringem a expansão dos serviços, especialmente no Norte e Nordeste.

Página atualizada pela última vez em: