Tamanho e Participação do Mercado de Imagem Nuclear do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

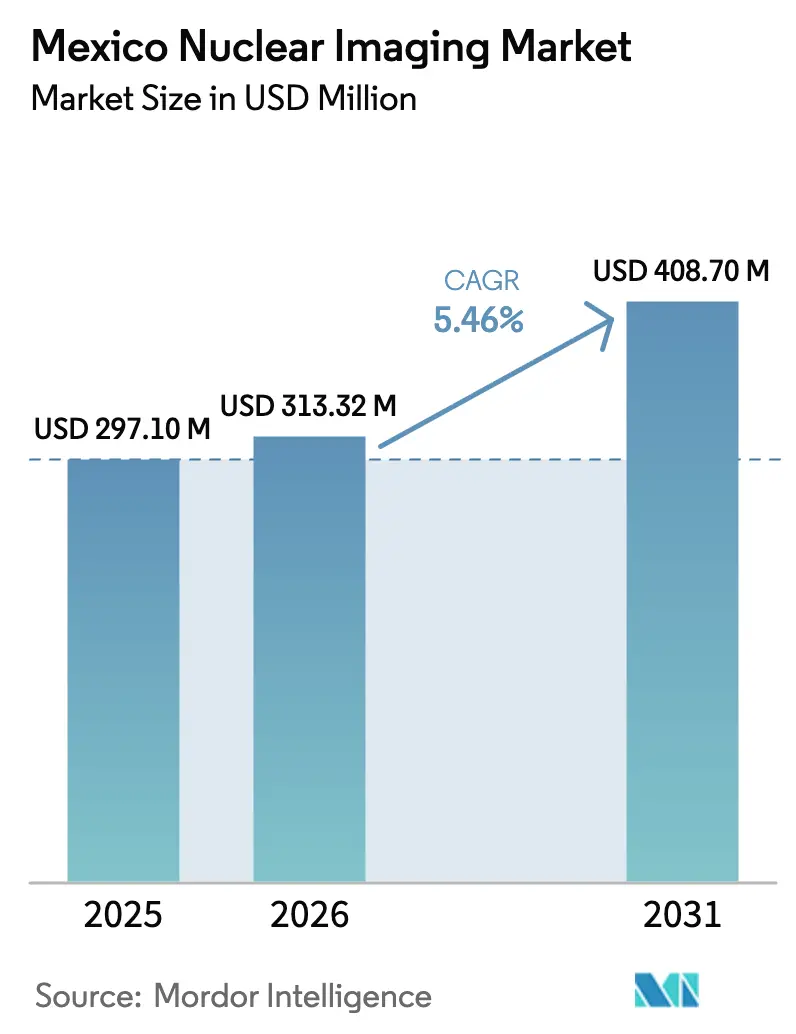

| Tamanho do mercado no ano base (2025) | 297.1 Milhões de dólares |

| Tamanho do Mercado (2026) | 313.32 Milhões de dólares |

| Tamanho do Mercado (2031) | 408.7 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.46% CAGR |

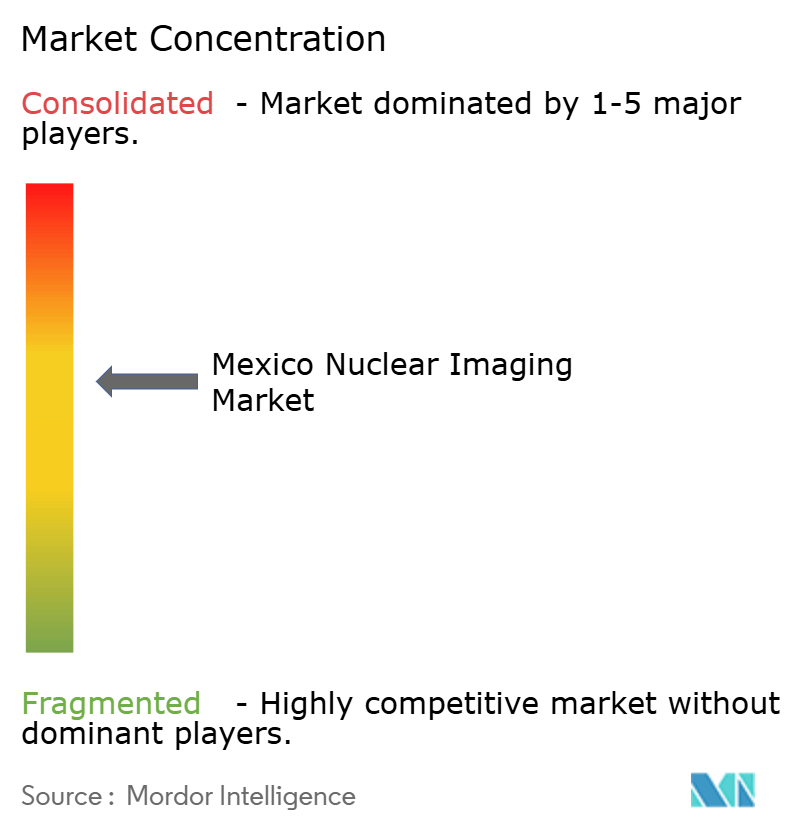

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Nuclear do México por Mordor Intelligence

O tamanho do mercado de imagem nuclear do México deve crescer de USD 297,1 milhões em 2025 para USD 313,32 milhões em 2026 e está previsto para atingir USD 408,7 milhões até 2031, a um CAGR de 5,46% no período 2026-2031. A trajetória ascendente é sustentada por investimentos públicos e privados contínuos em sistemas híbridos SPECT/CT e PET/CT, pelo aumento dos volumes de procedimentos em oncologia e cardiologia, e por uma expansão modesta, porém constante, da capacidade de produção doméstica de radioisótopos PET. Os hospitais continuam a dominar as contagens de base instalada, mas as redes de diagnóstico ambulatorial estão crescendo rapidamente, incentivadas por menores tempos de espera para os pacientes e estruturas de tarifas mais baixas. Radiofarmácias privadas em Guadalajara e Monterrey adicionam redundância regional que reduz as horas de trânsito de traçadores, enquanto as cadeias de suprimentos transfronteiriças com operadores de cíclotrons dos Estados Unidos apoiam entregas just-in-time de Flúor-18. A escassez de mão de obra qualificada e os atrasos alfandegários relacionados ao Mo-99 permanecem como obstáculos estruturais, embora o programa de aquisição consolidada do governo deva agilizar a aquisição de equipamentos e reduzir os custos unitários de isótopos para instituições públicas.

Principais Conclusões do Relatório

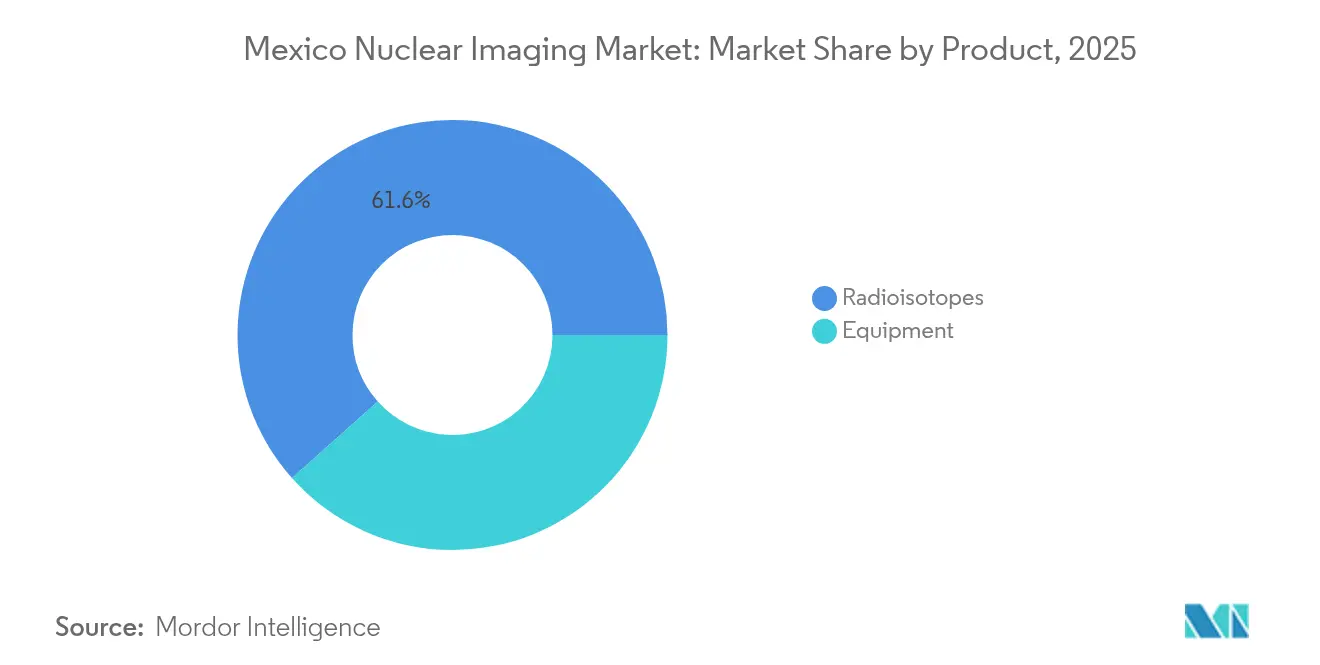

- Por produto, os radioisótopos detinham 61,58% da participação do mercado de imagem nuclear do México em 2025 e devem se expandir a um CAGR de 5,58% até 2031.

- Por aplicação, o SPECT capturou 69,80% da participação de receita em 2025, enquanto o PET avança a um CAGR de 5,88% até 2031, impulsionado pela expansão das indicações em oncologia.

- Por usuário final, os hospitais detinham 53,10% do tamanho do mercado de imagem nuclear do México em 2025, enquanto os centros de diagnóstico têm previsão de crescimento a um CAGR de 5,95% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imagem Nuclear do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer e doenças cardiovasculares | +1.0% | Nacional, concentrado na Cidade do México, Guadalajara, Monterrey | Médio prazo (2-4 anos) |

| Investimento público em imagem (INSABI, IMSS) | +0.9% | Nacional, priorizando regiões carentes | Curto prazo (≤ 2 anos) |

| Atualizações de sistemas híbridos SPECT/CT e PET/CT | +0.7% | Principais áreas metropolitanas, setor privado liderando | Médio prazo (2-4 anos) |

| Expansão de radiofarmácias privadas (Guadalajara, Monterrey) | +0.5% | Centros regionais com transbordamento para cidades secundárias | Longo prazo (≥ 4 anos) |

| Adoção precoce de PET de corpo inteiro para oncologia pediátrica | +0.4% | Centros pediátricos especializados nas principais cidades | Longo prazo (≥ 4 anos) |

| Logística transfronteiriça just-in-time de traçadores com fornecedores dos EUA | +0.3% | Regiões da fronteira norte, distribuição nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer e Doenças Cardiovasculares

A prevalência de doenças não transmissíveis continua a crescer no México, impulsionando a demanda por imagem de perfusão miocárdica e exames FDG-PET. A incidência de câncer é mais elevada na Cidade do México, Guadalajara e Monterrey, e o envelhecimento da população mantém os fluxos de procedimentos em plena capacidade para estadiamento e monitoramento de resposta ao tratamento. A ampliação da cobertura do IMSS-Bienestar aumenta o acesso à imagem molecular entre domicílios anteriormente desassistidos, elevando os volumes de exames em instalações públicas e privadas. O plano ARCAL 2030 da AIEA lista o México entre as nações da América Latina que devem reforçar a capacidade de medicina nuclear para atender às demandas de oncologia e cardiologia[1]Agência Internacional de Energia Atômica, "Agenda ARCAL 2030: Perfil Estratégico Regional para a América Latina e o Caribe 2022-2029," iaea.org. A base previsível de pacientes incentiva a alocação de capital para scanners híbridos e radiofarmácias internas.

Investimento Público em Imagem (INSABI, IMSS)

A plataforma federal de aquisição consolidada para 2025-2026 reserva orçamentos plurianuais para equipamentos de alta tecnologia, radioisótopos e contratos de serviço nos hospitais do IMSS-Bienestar e do ISSSTE. As compras centralizadas por meio do fabricante estatal Birmex agregam volumes, melhorando as condições com fornecedores e encurtando os ciclos de licitação. As licitações públicas estipulam preferências por modalidades híbridas, levando os fornecedores a oferecer pacotes que incluem scanners, software, manutenção e treinamento de pessoal. Os centros médicos regionais em cidades secundárias obtêm fluxos de financiamento estáveis que justificam a construção de unidades de medicina nuclear. As primeiras ordens de compra emitidas em 2025 incluem sistemas SPECT/CT e células quentes dedicadas para PET, sinalizando volume de curto prazo tanto para equipamentos quanto para consumíveis.

Atualizações de Sistemas Híbridos SPECT/CT e PET/CT

As diretrizes clínicas favorecem cada vez mais as modalidades híbridas que oferecem conjuntos de dados funcionais e anatômicos fundidos, especialmente para cardiologia e oncologia. O SPECT/CT melhora a localização de lesões, enquanto o PET/CT eleva a detectabilidade e a quantificação das lesões. Hospitais terciários privados em Monterrey instalaram PET/CT com tempo de voo durante 2024, relatando ganhos de produtividade que reduziram os intervalos de exame por paciente em até 20%. Os fornecedores incluem software de reconstrução por inteligência artificial que preserva a qualidade da imagem com doses menores de traçador, minimizando a carga de radiação para os pacientes. A COFEPRIS acelerou os prazos de revisão de dispositivos para modalidades híbridas após adotar a rota de Equivalência e Reconhecimento em 2025, reduzindo em vários meses o intervalo entre a importação e o uso clínico.

Expansão de Radiofarmácias Privadas

A capacidade regional de radiofarmácia em Guadalajara e Monterrey está crescendo, com dois locais certificados pelas Boas Práticas de Fabricação inaugurados durante 2024. A produção local de Flúor-18 mitiga as perdas por decaimento inerentes aos longos trajetos de caminhão a partir da Cidade do México e comprime as janelas de entrega para duas horas para clínicas em um raio de 150 km. Os módulos de síntese in loco permitem maior frequência de lotes para traçadores de nicho, como o Ga-68 PSMA. A capacidade redundante protege as instalações de lacunas no fornecimento de Mo-99 relacionadas à alfândega e reduz os custos por dose. Os investidores relatam prazos de equilíbrio financeiro dentro de cinco anos, sustentados pela demanda recorrente de consumíveis de redes de diagnóstico que operam em horário estendido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de equipamentos e manutenção | -0.7% | Nacional, afetando desproporcionalmente instalações menores | Longo prazo (≥ 4 anos) |

| Reembolso limitado para exames avançados | -0.6% | Nacional, impacto concentrado no setor privado | Médio prazo (2-4 anos) |

| Atrasos no fornecimento de Mo-99 na alfândega mexicana | -0.4% | Nacional, regiões de fronteira mais afetadas | Curto prazo (≤ 2 anos) |

| Escassez de tecnólogos certificados em medicina nuclear | -0.3% | Nacional, áreas rurais desproporcionalmente afetadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Equipamentos e Manutenção

Os requisitos de intensidade de capital para equipamentos de imagem nuclear criam barreiras significativas à entrada no mercado, afetando particularmente as instalações de saúde menores e limitando a expansão geográfica além das principais áreas metropolitanas. Os sistemas PET/CT exigem investimentos superiores a USD 2 milhões, enquanto os contratos de manutenção contínua e a aquisição de isótopos geram despesas operacionais substanciais que sobrecarregam os orçamentos das instalações. A complexidade técnica dos sistemas de imagem nuclear exige acordos de serviço especializados com os fabricantes de equipamentos originais, frequentemente requerendo suporte técnico internacional que aumenta os custos de manutenção. Centros de diagnóstico menores têm dificuldade em atingir volumes de pacientes suficientes para justificar investimentos em sistemas híbridos, criando concentração de mercado entre instalações maiores com recursos financeiros adequados. As flutuações cambiais entre o peso mexicano (MXN) e o dólar americano (USD) afetam os custos de aquisição de equipamentos, pois a maioria dos sistemas de imagem nuclear é importada de fabricantes internacionais. A disponibilidade limitada de expertise técnica local aumenta a dependência de contratos de serviço internacionais onerosos e prolonga o tempo de inatividade dos sistemas durante os procedimentos de manutenção.

Atrasos no Fornecimento de Mo-99 na Alfândega Mexicana

Os atrasos no processamento alfandegário das importações de Molibdênio-99 criam vulnerabilidades críticas na cadeia de suprimentos que impactam diretamente a disponibilidade de imagem SPECT em todo o sistema de saúde do México. A meia-vida de 66 horas do Mo-99 torna os atrasos alfandegários de 2 a 3 dias particularmente prejudiciais, pois os níveis de atividade do isótopo tornam-se insuficientes para uso clínico quando chegam às instalações de saúde[2]Comissão de Comércio Internacional dos Estados Unidos, "Isótopos Estáveis e Radioativos," usitc.gov. A complexidade regulatória em torno das importações de materiais radioativos exige documentação especializada e procedimentos de inspeção que contribuem para atrasos no processamento nas fronteiras. As autoridades alfandegárias mexicanas carecem de pessoal treinado suficiente e familiarizado com os requisitos de manuseio de radioisótopos, criando gargalos durante os períodos de pico de importação. Rotas de fornecimento alternativas por diferentes pontos de fronteira oferecem alívio limitado, pois todas as importações de materiais radioativos requerem escrutínio regulatório e documentação similares. As interrupções na cadeia de suprimentos forçam as instalações de saúde a manter estoques maiores de isótopos ou cancelar procedimentos, ambos os quais aumentam os custos operacionais e reduzem o acesso dos pacientes aos serviços de imagem nuclear.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Radioisótopos Sustentam um Perfil com Predomínio de Consumíveis

Os radioisótopos detinham 61,58% da participação do mercado de imagem nuclear do México em 2025. O tamanho do mercado de imagem nuclear do México para radioisótopos deve crescer a um CAGR de 5,58% até 2031, à medida que o Tecnécio-99m continua a ancorar a demanda por SPECT. Os gastos com consumíveis são recorrentes, gerando fluxo de caixa previsível para os fornecedores de radiofármacos e incentivando novos entrantes a estabelecer linhas de produção com certificação de Boas Práticas de Fabricação. A aquisição da Monrol pela Curium Pharma em março de 2025 expandiu a capacidade de produção de Lutécio-177 na América Latina e posiciona a empresa para fornecer isótopos terapêuticos para programas de câncer de próstata. Os traçadores PET, liderados pelo Flúor-18, registram o crescimento de volume mais rápido em razão das indicações em oncologia, e a maior distribuição de cíclotrons em cidades terciárias apoia ainda mais a adoção. Os equipamentos de capital, embora representando apenas 38,42% do valor de 2025, exercem influência fundamental sobre o mix de modalidades a longo prazo. Os ciclos de substituição de 10 a 15 anos moldam os calendários de licitação, permitindo que os fabricantes de equipamentos originais introduzam novas tecnologias de detectores e software de redução de dose que reforçam a tendência de migração para sistemas híbridos.

A aquisição de equipamentos permanece concentrada em hospitais metropolitanos de alta complexidade que podem arcar com desembolsos milionários e manter pessoal qualificado. Instalações menores gravitam em torno de scanners recondicionados ou assinaturas de serviço que incluem garantias de tempo de atividade e precificação por exame. O risco cambial persiste porque praticamente todo o hardware é importado. Os fornecedores que oferecem arrendamento mercantil denominado em pesos, diagnóstico remoto e treinamento in loco ganham participação, especialmente em redes de centros de diagnóstico que se expandem para fora da capital. O portfólio crescente de traçadores PET, incluindo Ga-68 e Zr-89, deve impulsionar os programas de teranóstica e inclinar as aquisições para sistemas com capacidades de tempo de voo e campo de visão estendido.

Por Aplicação: SPECT Mantém Escala, PET Ganha Impulso

O SPECT detinha 69,80% da receita de 2025, refletindo vias clínicas consolidadas para imagem de perfusão miocárdica e imagem da tireoide. O menor custo do traçador e o reembolso mais amplo sustentam sua dominância. A cardiologia constitui a maior carga de trabalho do SPECT, apoiada pela alta prevalência de cardiopatia isquêmica no México, enquanto a neurologia e a tireoide contribuem com volumes de base estáveis. A receita do PET, embora menor, deve se expandir mais rapidamente até 2031, à medida que os oncologistas adotam o FDG-PET para estadiamento precoce e monitoramento de terapia. As principais redes privadas em Monterrey relatam crescimento anual de dois dígitos nos exames PET desde 2023, atribuindo o aumento à crescente penetração de seguros de saúde na classe média e à familiaridade dos médicos com as diretrizes de imagem molecular.

A base crescente de usuários de PET se beneficia de cíclotrons recém-inaugurados que reduzem os preços por dose e permitem acesso ao traçador no mesmo dia em cidades secundárias. As atualizações híbridas de SPECT/CT injetam qualidade funcional-anatômica incremental na modalidade legada, estendendo sua competitividade em relação ao PET. As ferramentas de planejamento de intervenção incorporadas nos novos pacotes de software aumentam a confiança dos médicos solicitantes e sustentam os volumes de SPECT. Subsegmentos especializados, como a imagem de infecção com traçadores de leucócitos marcados, permanecem de nicho, mas lucrativos, atendidos principalmente por hospitais acadêmicos que realizam casos complexos.

Por Usuário Final: Hospitais Lideram, Centros de Diagnóstico Aceleram

Os hospitais responderam por 53,10% da receita de 2025 graças a programas integrados de oncologia e cardiologia que dependem de unidades internas de medicina nuclear para o cuidado multidisciplinar. Os hospitais universitários contribuem com uma parcela significativa dos primeiros estudos em humanos com traçadores e protocolos pediátricos complexos, auxiliados por radiofarmacêuticos e físicos dedicados. A expansão regional do IMSS-Bienestar deve levar novos sistemas híbridos a cidades de médio porte, desbloqueando a demanda latente entre os beneficiários da previdência social. O canal hospitalar também captura o uso emergente de radioisótopos terapêuticos, incluindo os tratamentos com 177Lu-PSMA e 131I-MIBG, que requerem enfermarias de isolamento especializadas.

Os centros de diagnóstico, embora ainda em posição secundária, registram um CAGR de 5,95% até 2031, à medida que o atendimento ambulatorial se afasta dos campi de internação. GE HealthCare e Salud Digna validaram o modelo de hub e spoke que conecta centros de imagem de primeiro nível a unidades comunitárias, permitindo alto fluxo de pacientes e execução consistente de protocolos. As redes aproveitam o poder de compra para negociar preços favoráveis de isótopos e investem em plataformas em nuvem que automatizam o rastreamento de doses e a garantia de qualidade. Os institutos acadêmicos e de pesquisa permanecem um nicho focado, representando menos de 5% do mercado de imagem nuclear do México; eles funcionam como motores de inovação em traçadores e treinamento de pessoal.

Análise Geográfica

O mercado de imagem nuclear do México está geograficamente concentrado em três áreas metropolitanas que abrigam a maior parte da base instalada de scanners e dos locais de radiofarmácia. A Cidade do México responde pelo maior cluster de sistemas híbridos, refletindo seu denso ecossistema hospitalar e alto número de especialistas. Guadalajara e Monterrey seguem, cada uma apoiada por cíclotrons privados recém-licenciados que encurtam as linhas de fornecimento de Flúor-18. A alta densidade de serviços PET e SPECT nesses corredores permite que as empresas de logística consolidem as entregas de isótopos, melhorando a eficiência de custos. Os estados da fronteira norte desfrutam de proximidade com fornecedores dos Estados Unidos, recebendo remessas diárias de traçadores de curta duração sob acordos just-in-time que melhoram a utilização das doses.

Cidades secundárias como León, Puebla e Mérida registram volumes crescentes de exames à medida que redes de centros de diagnóstico implantam câmeras SPECT recondicionadas e fazem parceria com radiofarmácias regionais para programas de troca de geradores. As licitações do setor público programadas para 2025-2026 reservam scanners híbridos para hospitais do IMSS-Bienestar em Chiapas e Oaxaca, sinalizando expansão incremental para as regiões sul-sudeste carentes. As lacunas de infraestrutura persistem, no entanto, com disponibilidade limitada de tecnólogos e redes elétricas irregulares que restringem a operação contínua de instalações de cíclotrons fora das principais metrópoles.

A dinâmica transfronteiriça introduz tanto resiliência quanto fragilidade. Embora os estados do norte se beneficiem de acordos de via rápida que agilizam o desembaraço do Flúor-18, eles também compartilham a exposição ao congestionamento de Mo-99 quando a alfândega retém remessas em portos de entrada congestionados. Os estados costeiros dependem de rotas de transporte aéreo a partir do centro do México, adicionando prêmios de custo que restringem a adoção de exames eletivos. Os esforços do governo para incentivar a descentralização incluem créditos fiscais para investimentos privados em radiofarmácias em estados com penetração de diagnóstico por imagem abaixo da média. Os programas de cooperação regional da AIEA identificaram dois novos locais candidatos para a implantação de cíclotrons até 2027, o que elevaria a autossuficiência nacional em traçadores PET para acima de 90%.

Panorama regulatório

Os equipamentos de imagem nuclear e os radiofármacos no México são regidos pelos controles de dispositivos médicos da COFEPRIS, incluindo rotas de registro que utilizam uma via de Equivalência e Reconhecimento para produtos já autorizados por reguladores estrangeiros reconhecidos (COFEPRIS-04-050 e COFEPRIS-04-060). Na prática, essa via tem sido utilizada para reduzir os prazos entre importação e uso de plataformas de imagem avançadas, apoiando a implantação mais rápida de sistemas híbridos em grandes redes hospitalares.

As obrigações de segurança radiológica para instalações de medicina nuclear têm como base a NOM-040-NUCL-2016, enquanto os requisitos técnicos para instalação e operação de equipamentos de diagnóstico médico e proteção radiológica são abrangidos por normas da Secretaría de Salud, como a NOM-158-SSA1-1996 e a NOM-229-SSA1-2002. Em conjunto, esses requisitos definem a blindagem das salas, o controle de qualidade e os procedimentos operacionais para serviços de PET e SPECT, e são incorporados às especificações de licitação e à preparação para comissionamento tanto em unidades públicas quanto privadas.

Análise da cadeia de valor

A cadeia de valor começa com os fabricantes de equipamentos originais (OEMs) que fornecem hardware, software e serviços para PET/CT e SPECT/CT, seguidos pela importação local e registro regulatório junto à COFEPRIS. Muitos grandes OEMs operam modelos comerciais e de serviço diretos no México, em vez de depender apenas da cobertura de distribuidores, para sustentar compromissos de disponibilidade, logística de peças e treinamento em aplicações clínicas para sistemas híbridos.

Mais adiante na cadeia, a produção e distribuição de radiofármacos, incluindo traçadores para PET apoiados por operações de cíclotron e o fornecimento de geradores para SPECT, conecta-se a hospitais e redes de imagem diagnóstica que agendam exames e gerenciam o manuseio de doses conforme os requisitos de segurança nuclear. As compras do setor público são um importante motor de demanda: o IMSS e outros provedores públicos adquirem sistemas de imagem e contratos de manutenção plurianuais por meio de licitações competitivas, o que gera oportunidades combinadas para OEMs e parceiros de serviço, enquanto os provedores privados competem em velocidade, horários estendidos e acesso a protocolos especializados.

Cenário Competitivo

A intensidade competitiva no mercado de imagem nuclear do México permanece moderada. Nenhum fornecedor isolado domina tanto os equipamentos de capital quanto os consumíveis, o que sustenta a disciplina de preços e a inovação. GE HealthCare, Siemens Healthineers e Philips dominam as licitações de scanners de alto padrão ao oferecer pacotes que incluem reconstrução por inteligência artificial, serviço e financiamento. Seus portfólios multimodais atendem tanto aos pipelines de atualização de PET/CT quanto de SPECT/CT. Curium, Novartis e Bracco lideram o segmento de radioisótopos por meio de profundidade diferenciada de produtos e presença logística agressiva no país. A aquisição da Monrol pela Curium lhe confere vantagem inicial no fornecimento de traçadores para teranóstica, enquanto a Novartis aproveita a produção global de Lu-177 para apoiar o lançamento de suas terapias com radioligantes.

Disruptores de médio porte estão capitalizando necessidades não atendidas fora da Cidade do México. Operadores regionais de radiofarmácias, como a Pharmaconnect em Monterrey e a Nuklear Labs em Guadalajara, estão ganhando espaço ao oferecer entregas de Flúor-18 no mesmo dia e entregas programadas de Ga-68 em planos de assinatura. Modelos de serviço como solução, nos quais os fornecedores mantêm a propriedade do scanner e cobram por estudo, estão sendo testados em redes privadas para reduzir o investimento inicial de capital. Os fabricantes de equipamentos originais internacionais fazem parceria com empresas de engenharia locais para expandir a capacidade de serviço em campo e manter o tempo de inatividade abaixo de 3%, um requisito fundamental para centros ambulatoriais de alto volume.

A familiaridade regulatória é uma vantagem decisiva. Empresas com dossiês estabelecidos na COFEPRIS navegam mais rapidamente pelas submissões de variantes para atualizações de detectores, obtendo uma janela de vendas temporária antes que os concorrentes recebam autorização. As alianças de treinamento com centros acadêmicos também ampliam a presença da marca dos fornecedores e fornecem ciclos de feedback dos usuários para o aperfeiçoamento de produtos. Embora os cinco principais players juntos detenham bem menos de 70% da participação de receita, os incumbentes mantêm vantagens duradouras em infraestrutura de serviços, educação clínica e soluções integradas.

Líderes do Setor de Imagem Nuclear do México

Bracco Imaging Spa

GE Healthcare

Koninklijke Philips N.V

Siemens Healthineers

Canon Medical System

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As compras públicas continuam sendo a alavanca de volume mais clara para a modernização da base instalada e a padronização de fluxos de trabalho em todo o México. O IMSS relatou a implantação de 123 sistemas de imagem de alta tecnologia no âmbito de uma atualização de equipamentos diagnósticos de MXN 1,7 bilhão, o que reforça a demanda por fornecedores que combinam sistemas com serviço de longo prazo, treinamento e harmonização de protocolos em redes multissítio.

A migração clínica para imagens de maior desempenho e caminhos diagnósticos integrados também está abrindo espaço para soluções de qualidade de imagem avançada e maior produtividade, que conectam a medicina nuclear à caracterização baseada em TC e a avaliações oncológicas. Um ponto de referência concreto é o lançamento do Philips Spectral CT 7500 pelo Hospital Angeles Lomas em maio de 2026, o que indica o apetite dos cuidados terciários por precisão diagnóstica premium e sustenta ciclos de atualização de imagem híbrida, parcerias com radiofarmácias que reduzem perdas de traçadores em trânsito, além de ofertas de OEMs que combinam gestão de dose, software de reconstrução e serviço remoto para lidar com restrições de força de trabalho e disponibilidade.

Desenvolvimentos recentes do setor

- Maio de 2026: a Philips México introduziu a tecnologia integrada de TC espectral Spectral CT 7500 no Hospital Angeles Lomas, na Cidade do México, em 7 de maio de 2026. A adoção da TC espectral na rede de cuidados terciários do México amplia as opções de imagem avançada e sustenta maior confiança diagnóstica. A implantação fortalece a posição competitiva da Philips no mercado mexicano ao atingir hospitais de alto padrão.

- Março de 2025: a Curium Pharma concluiu a aquisição da Monrol para expandir significativamente a capacidade de Lutécio-177 e a presença em PET. A aquisição amplia o fornecimento de radiofármacos para teranóstica no mercado relacionado ao México. Ela fortalece a cadeia de fornecimento de isótopos da Curium no país e suas capacidades terapêuticas, influenciando a dinâmica de concorrência e preços.

- Janeiro de 2025: o IMSS-Bienestar iniciou instalações híbridas de SPECT/CT em cinco hospitais regionais em 12 estados mexicanos em 2025. A expansão da capacidade de imagem nuclear no setor público amplia o acesso a serviços de imagem. Esse alcance pode alterar os padrões de compra e utilização hospitalar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado mexicano de imagem nuclear é definido como o valor gerado a partir de procedimentos de imagem em medicina nuclear, e os sistemas de imagem e traçadores relacionados usados para criar imagens diagnósticas em contextos clínicos em todo o México.

Exclusões de escopo: esta mensuração não contabiliza a radioterapia e os tratamentos com radiofármacos, e também exclui modalidades de imagem não nuclear, como TC, RM, ultrassom e radiografia padrão.

Visão geral da segmentação

- Por Produto

- Equipamentos

- Scanners PET/CT

- Scanners SPECT/CT

- Scanners PET/MRI

- Radioisótopos

- Radioisótopos SPECT

- Tecnécio-99m (Tc-99m)

- Tálio-201 (Tl-201)

- Gálio-67 (Ga-67)

- Iodo-123 (I-123)

- Outros Isótopos SPECT

- Radioisótopos PET

- Flúor-18 (F-18)

- Rubídio-82 (Rb-82)

- Outros Isótopos PET

- Radioisótopos SPECT

- Equipamentos

- Por Aplicação

- Aplicações SPECT

- Cardiologia

- Neurologia

- Tireoide

- Outras Aplicações SPECT

- Aplicações PET

- Oncologia

- Cardiologia

- Neurologia

- Outras Aplicações PET

- Aplicações SPECT

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Institutos Acadêmicos e de Pesquisa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual dos sinais de demanda e oferta que moldam a imagem nuclear no México, e depois para garantir que o limite de mercado fosse aplicado de forma consistente. Normalmente começamos com estatísticas do sistema de saúde, sinais de importação e aprovações de dispositivos, para entender quantos locais podem efetivamente realizar procedimentos de PET e SPECT.

As fontes públicas que ajudaram a fundamentar as premissas incluíram estatísticas oficiais de saúde e publicações epidemiológicas (publicações do ministério da saúde do México), informações de órgãos regulatórios e de segurança (COFEPRIS e diretrizes de segurança nuclear) e conjuntos de dados internacionais de saúde (recursos da OMS e da AIEA sobre medicina nuclear). Também revisamos literatura clínica revisada por pares sobre tendências de utilização de PET e SPECT, além de resumos de comércio e alfândega quando disponíveis, complementando com registros corporativos, apresentações a investidores, comunicados de imprensa e coberturas de veículos locais de boa reputação. Em alguns pontos, foram utilizadas assinaturas pagas para dados financeiros de empresas e triagem de notícias, bem como consultas de patentes e indicadores de comércio no nível de embarque, para verificar a movimentação de equipamentos e isótopos. Esta lista não é exaustiva, e muitas outras fontes foram usadas para coleta, validação e esclarecimento de dados durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário focou em verificar as combinações reais de procedimentos, os ciclos de substituição de equipamentos e a lógica de precificação que não é visível em conjuntos de dados públicos. Conversamos com uma combinação de líderes de imagem hospitalar, equipe dos departamentos de radiologia e medicina nuclear, operadores de centros de diagnóstico e participantes dos canais de distribuição e serviço para confirmar a utilização, os padrões de indisponibilidade e os termos contratuais típicos.

Como o estudo abrange apenas o México, a cobertura foi distribuída pelos principais aglomerados urbanos onde a capacidade de PET e SPECT está concentrada, sendo depois estendida a cidades secundárias para evitar dar peso excessivo ao comportamento de compra de uma única região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 19% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 24% | |

| Empresas menores: 22% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem top-down e bottom-up. A capacidade e a utilização de procedimentos foram usadas para reconstruir o conjunto de demanda, sendo depois cruzadas com sinais de fornecedores e canais. Na prática, a visão top-down foi formada estimando os sites ativos de PET e SPECT, a média de exames por sistema conforme o contexto assistencial e a distribuição de estudos por uso clínico. Esses totais de estudos foram convertidos em valor anual por meio da economia típica por exame e do consumo de traçadores.

Para manter os totais realistas, o modelo foi corroborado com aproximações bottom-up seletivas, como o preço médio de venda (ASP) amostrado por modalidade de equipamento, a demanda de unidades impulsionada por substituição, a lógica de vinculação de serviço e manutenção e verificações de volume de radioisótopos ligadas às contagens de exames. Quando havia lacunas, por exemplo em centros de imagem privados menores que não divulgam volumes, utilizamos faixas de utilização conservadoras baseadas em instalações comparáveis, sendo depois reconferidas com o retorno das entrevistas.

A previsão baseou-se principalmente em análise de cenários apoiada por um conjunto reduzido de fatores que podem ser acompanhados anualmente. Os principais insumos incluíram a demanda diagnóstica em oncologia e cardiologia, o envelhecimento da base instalada e o momento de substituição, o acesso a traçadores para PET e os prazos de entrega, o momento das compras públicas e a progressão do preço médio de venda para sistemas híbridos conforme as configurações mudam. As trajetórias de crescimento foram ajustadas quando insumos de especialistas indicaram mudanças abruptas, como a entrada em operação de um novo cíclotron ou uma onda de compras que concentra aquisições em um único ano.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações que conectam os resultados do modelo a sinais independentes, de modo que um único ponto de dados não possa distorcer excessivamente o resultado. Comparamos os volumes de exames implícitos com os limites práticos de capacidade, revisamos as faixas de preços em relação ao comportamento contratual observado e, então, testamos se as contagens de unidades de equipamentos correspondiam à demanda de substituição esperada, dado a idade do sistema e os ciclos de vida de serviço.

Verificações de variância foram realizadas em cada etapa. Qualquer discrepância significativa desencadeava a revisão das premissas e, quando necessário, novo contato com as fontes para confirmar o que havia mudado. Antes da aprovação final, uma revisão separada por analista foi aplicada para garantir que as definições, os cálculos e o tratamento cambial fossem consistentes em toda a série. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega para que os clientes recebam a visão mais atual.

Comparação do tamanho do mercado mexicano de imagem nuclear da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para imagem nuclear no México podem parecer inconsistentes porque as regras de contagem subjacentes nem sempre são as mesmas, mesmo quando os títulos parecem semelhantes. As diferenças geralmente decorrem do que está incluído no conjunto de valor, de qual ano é tratado como base e de como a precificação é convertida e atualizada.

Uma defasagem de atualização é comum nesse mercado, já que os ASPs de equipamentos e a precificação de serviços podem mudar quando os ciclos de compra se alteram, e o momento da conversão cambial pode movimentar os valores em USD mesmo que a demanda local esteja estável. Ao atualizar o momento da conversão para USD, reconferir as faixas típicas de ASP para sistemas de PET e SPECT e realizar uma validação de última hora das premissas de volume de procedimentos próxima à publicação, a estimativa usada pela Mordor Intelligence pode se distanciar de números que mantêm pontos de preço mais antigos ou aplicam um escopo de imagem mais amplo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 297,1 milhões de USD (2025) | |

| Associação Setorial A | 250,0 milhões de USD (2025) | Frequentemente reporta apenas receitas de equipamentos e serviços vinculadas a relatórios do setor público, o que pode subestimar o valor dos procedimentos em centros de diagnóstico privados e pode aplicar tabelas de preços contratadas mais antigas. |

| Consultoria Regional B | 340,0 milhões de USD (2025) | Frequentemente incorpora a imagem nuclear em pacotes mais amplos de imagem médica ou assume maior utilização por sistema instalado, o que pode sobrestimar o valor quando as restrições de indisponibilidade e disponibilidade de traçadores não são explicitamente modeladas. |

Observando os números, a diferença é explicada principalmente pelos limites de escopo, além de como os volumes de procedimentos e os preços são atualizados para o mesmo ano. Nossa abordagem permanece rastreável até a capacidade prática, a utilização e insumos de precificação realistas, de modo que o número final possa ser repetido e verificado à medida que surgem novos pontos de dados.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de imagem nuclear do México em 2026?

O tamanho do mercado de imagem nuclear do México é de USD 313,32 milhões em 2026.

Qual é o CAGR projetado até 2031?

O mercado tem previsão de crescimento a um CAGR de 5,46% entre 2026 e 2031.

Qual tipo de produto detém a maior participação?

Os radioisótopos contribuem com a maior fatia, representando 61,58% da receita de 2025.

Por que os centros de diagnóstico estão se expandindo rapidamente?

As redes ambulatoriais oferecem menores tempos de espera e tarifas mais baixas, sustentando um CAGR de 5,95% até 2031.

Qual problema na cadeia de suprimentos mais afeta os procedimentos SPECT?

Os atrasos alfandegários que retardam as importações de geradores de Mo-99 podem reduzir a atividade do isótopo abaixo dos limites clínicos.

Quais empresas lideram as vendas de equipamentos?

GE HealthCare, Siemens Healthineers e Philips lideram coletivamente as licitações de equipamentos de capital.

Página atualizada pela última vez em: