Tamanho e Participação do Mercado de Imagens Nucleares da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

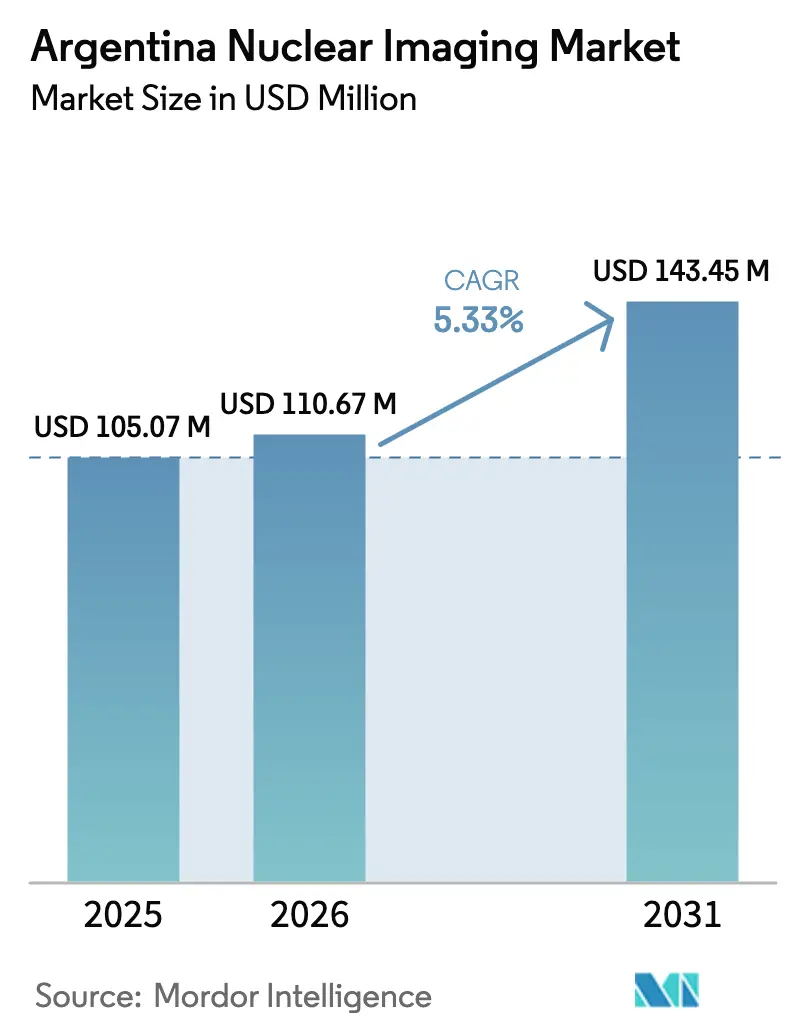

| Tamanho do mercado no ano base (2025) | 105.07 Milhões de dólares |

| Tamanho do Mercado (2026) | 110.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 143.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

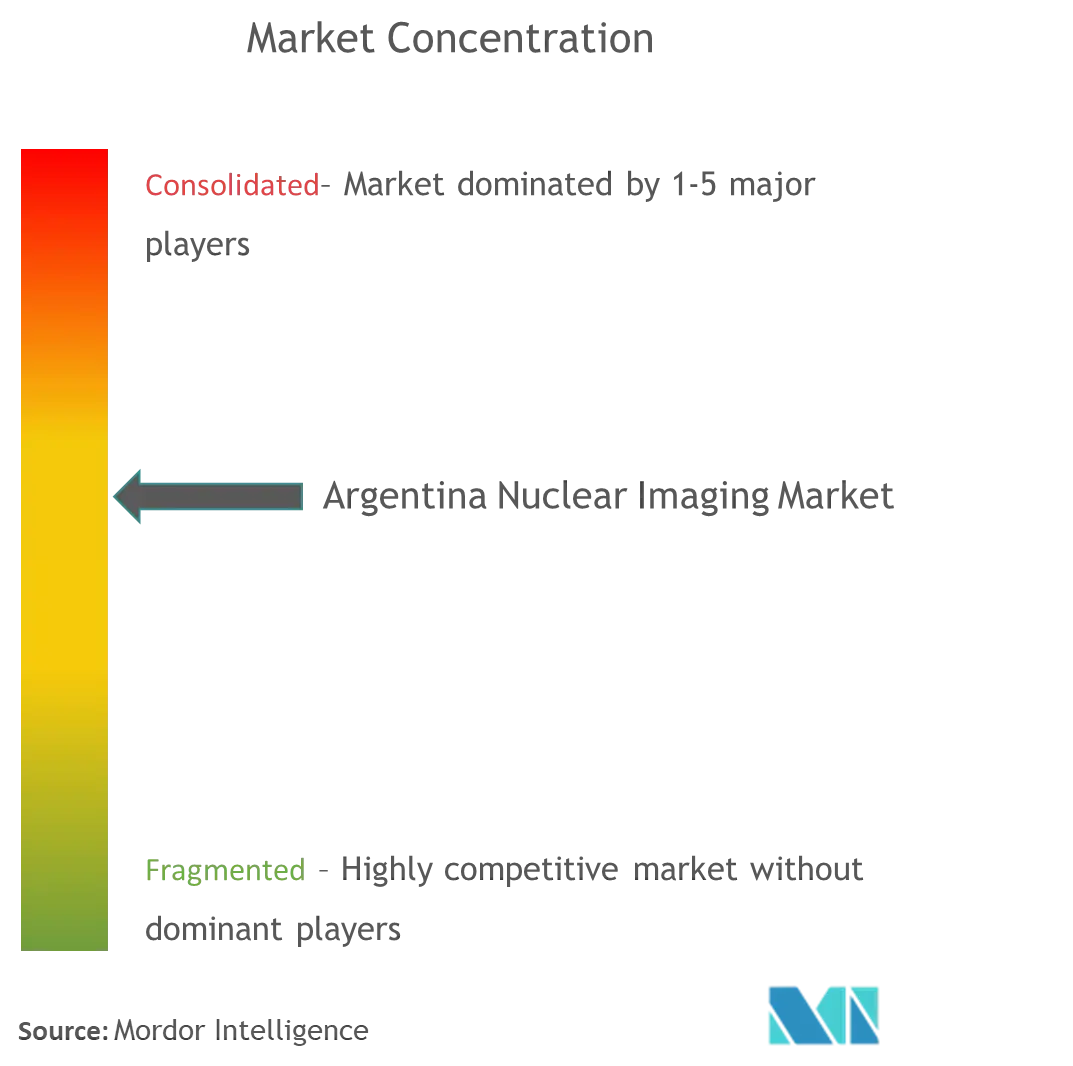

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagens Nucleares da Argentina por Mordor Intelligence

O tamanho do mercado de imagens nucleares da Argentina deve crescer de USD 105,07 milhões em 2025 para USD 110,67 milhões em 2026 e está previsto para atingir USD 143,45 milhões até 2031 a uma CAGR de 5,33% no período de 2026 a 2031. Esta trajetória sólida reflete o crescimento da produção doméstica de isótopos, a ampliação do reembolso público e os investimentos privados em centros de imagem híbrida. A demanda impulsionada pela oncologia, reforçada pelo Programa Nacional de Controle do Câncer da Argentina, está elevando os volumes de procedimentos PET/CT, enquanto a cardiologia continua sustentando a utilização de SPECT. O próximo reator RA-10 promete autossuficiência no fornecimento de molibdênio-99, um precursor essencial para os exames de tecnécio-99m, o que reduz a exposição às oscilações cambiais e aos choques globais de fornecimento. A adoção paralela de plataformas de otimização de dose com IA está aumentando o rendimento dos scanners e reduzindo a radiação nos pacientes, incentivando os hospitais a renovar os estoques de equipamentos envelhecidos. Além disso, as bolsas da Comissão Nacional de Energia Atômica (CNEA) para ensaios com traçadores teranósticos estão acelerando a transição para aplicações de imagem de precisão em todo o mercado de imagens nucleares da Argentina.

Principais Conclusões do Relatório

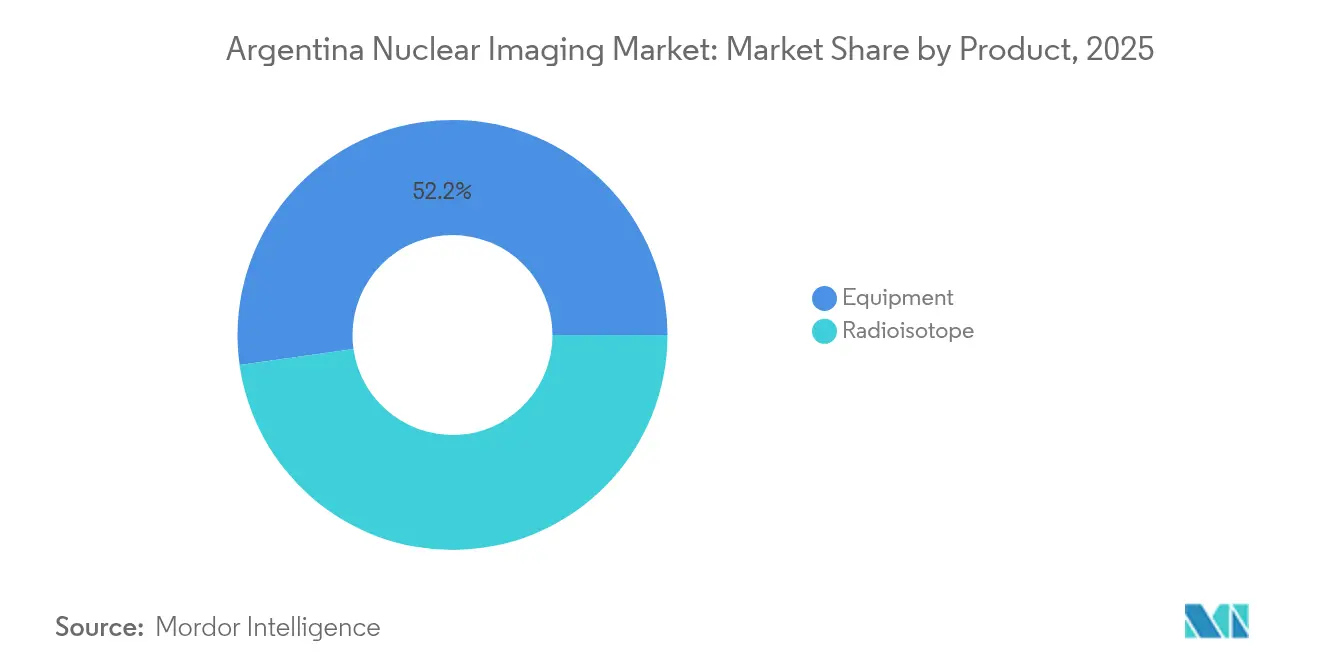

- Por produto, os equipamentos lideraram com 52,22% da participação no mercado de imagens nucleares da Argentina em 2025, enquanto os radioisótopos devem expandir a uma CAGR de 5,56% até 2031.

- Por aplicação, a cardiologia representou 58,19% do tamanho do mercado de imagens nucleares da Argentina em 2025, enquanto a neurologia apresenta a maior CAGR projetada de 7,78% até 2031.

- Por usuário final, os hospitais detinham 60,65% da participação na receita em 2025; os centros de diagnóstico por imagem estão avançando a uma CAGR de 5,93% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imagens Nucleares da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do reembolso público para exames PET/CT | +1.2% | Nacional, concentrado em Buenos Aires e nos principais centros urbanos | Médio prazo (2 a 4 anos) |

| Investimento do setor privado em centros de imagem híbrida | +0.8% | Áreas metropolitanas de Buenos Aires, Córdoba e Rosário | Curto prazo (≤ 2 anos) |

| Aumento da carga de casos oncológicos e transição para a medicina de precisão | +1.5% | Nacional, com maior concentração nas áreas urbanas | Longo prazo (≥ 4 anos) |

| Instalação do reator doméstico de produção de Mo-99 (2025) | +0.9% | Impacto na cadeia de fornecimento nacional | Médio prazo (2 a 4 anos) |

| Adoção de software de otimização de dose habilitado por IA | +0.4% | Principais hospitais e centros de diagnóstico | Curto prazo (≤ 2 anos) |

| Bolsas da CNEA para ensaios com traçadores teranósticos | +0.3% | Institutos acadêmicos e de pesquisa em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Reembolso Público para Exames PET/CT

O Programa Médico Obrigatório agora cobre procedimentos oncológicos de PET/CT e câmara gama sem copagamentos, eliminando uma barreira crucial de acessibilidade e ampliando o acesso para populações de menor renda. Os volumes de procedimentos no mercado de imagens nucleares da Argentina estão, portanto, crescendo em taxas de dois dígitos, particularmente em hospitais provinciais que anteriormente limitavam a imagem avançada por restrições orçamentárias. A política se articula com as iniciativas nacionais de combate ao câncer que priorizam a detecção precoce e protocolos padronizados de acompanhamento. As taxas de utilização dos equipamentos estão aumentando, levando as unidades a planejar atualizações de scanners em três anos. Os fornecedores que oferecem contratos de serviço flexíveis e diagnósticos remotos ganham vantagem porque os hospitais públicos devem equilibrar a demanda ampliada com orçamentos operacionais restritos.

Investimento do Setor Privado em Centros de Imagem Híbrida

As reformas de controle cambial no final de 2023 agilizaram as importações de dispositivos médicos, estimulando grupos hospitalares privados a construir suítes dedicadas de PET/CT e SPECT/CT nas principais cidades. Esses centros visam pacientes urbanos abastados que buscam diagnósticos personalizados e laudos no mesmo dia. Fluxos de caixa mais elevados permitem a adoção rápida de algoritmos de reconstrução com IA que reduzem os tempos de exame em até 30%, aumentando o rendimento diário. O mercado de imagens nucleares da Argentina, portanto, beneficia-se de um ciclo virtuoso de renovação tecnológica e precificação premium. Integradores domésticos como INVAP fazem parceria com multinacionais para fornecer instalações completas (turnkey), incorporando equipes de suporte local que mitigam os riscos de volatilidade do peso para os investidores.

Aumento da Carga de Casos Oncológicos e Transição para a Medicina de Precisão

A Argentina registrou 130.878 novos diagnósticos de câncer em 2020 e enfrenta uma projeção de aumento de 70% nos gastos per capita com câncer até 2050. Esta pressão epidemiológica impulsiona a demanda contínua por imagens nucleares no estadiamento, planejamento terapêutico e teranóstica. O Programa Nacional de Câncer Familiar promove testes de painel genético associados a terapias radioligadas, aprofundando a utilização de traçadores. À medida que os centros terciários expandem os painéis moleculares de tumores, o mercado de imagens nucleares da Argentina ganha visibilidade entre os oncologistas que historicamente priorizavam a TC ou a RMN. Os fornecedores capazes de oferecer tanto radiofármacos quanto análise de imagens baseada em nuvem são cada vez mais preferidos pelas equipes multidisciplinares.

Instalação do Reator Doméstico de Produção de Mo-99 (RA-10)

O RA-10 está 80% concluído e programado para comissionamento em 2026, com capacidade para suprir 20% da demanda global de Mo-99. A produção doméstica de isótopos reduz drasticamente os prazos de importação, estabiliza os preços do tecnécio-99m e diminui os cancelamentos de procedimentos decorrentes de atrasos em voos. Os acordos de fornecimento da INVAP com 80 fornecedores argentinos também estimulam a criação de empregos e a difusão tecnológica. Uma vez em operação, o reator adicionará a produção de lutécio-177, consolidando a Argentina como exportadora de teranóstica para os mercados vizinhos. O setor de imagens nucleares da Argentina, consequentemente, adquire autonomia estratégica que o protege da volatilidade cambial e dos riscos geopolíticos de abastecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do peso elevando os preços dos dispositivos importados | -1.1% | Nacional, afetando todas as aquisições de equipamentos | Curto prazo (≤ 2 anos) |

| Logística de isótopos de meia-vida curta fora de Buenos Aires | -0.7% | Hospitais provinciais e centros de diagnóstico remotos | Médio prazo (2 a 4 anos) |

| Escassez de técnicos especializados em hospitais provinciais | -0.5% | Unidades de saúde provinciais e rurais | Longo prazo (≥ 4 anos) |

| Reembolso limitado para estudos de SPECT cardíaco | -0.3% | Nacional, afetando particularmente as aplicações de cardiologia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Peso Elevando os Preços dos Dispositivos Importados

Aproximadamente 80% dos scanners e cíclotrons são adquiridos no exterior e faturados em dólares americanos; a acentuada depreciação do peso infla os orçamentos de aquisição e provoca renegociações dos prazos de pagamento. As novas regras de importação agora escalonam a liquidação ao longo de quatro meses, pressionando o fluxo de caixa dos compradores públicos. Algumas licitações provinciais foram postergadas, moderando temporariamente o ritmo de renovação de equipamentos no mercado de imagens nucleares da Argentina. Os fornecedores mitigam o risco cotando em pesos a taxas protegidas por hedge a termo ou oferecendo arrendamentos operacionais que transferem a exposição cambial para os fabricantes. Iniciativas de montagem local em discussão poderiam compensar a volatilidade no médio prazo.

Logística de Isótopos de Meia-Vida Curta Fora de Buenos Aires

O tecnécio-99m e o flúor-18 se deterioram rapidamente, dificultando a distribuição oportuna para províncias remotas. Os voos para a Patagônia podem ser interrompidos por condições climáticas, estendendo os tempos de transporte além das janelas viáveis de pureza radioquímica. Consequentemente, os cancelamentos de procedimentos chegam a 12% nos meses de inverno, limitando os volumes de exames nas províncias. Tecnologias de geradores móveis e projetos regionais de cíclotrons são propostos, mas permanecem sem financiamento. Até que os suprimentos derivados do RA-10 permitam uma distribuição regional mais ampla, a desigualdade geográfica persistirá no mercado de imagens nucleares da Argentina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância Sustentada de Equipamentos e Expansão dos Isótopos

Os equipamentos representaram 52,22% do tamanho do mercado de imagens nucleares da Argentina em 2025, ancorados por 389 scanners SPECT e 42 scanners PET nas redes pública e privada. Os hospitais estão substituindo câmeras gama de primeira geração por híbridos SPECT/CT que suportam o estadiamento oncológico e a avaliação de metástases ósseas. Os fornecedores incluem contratos de serviço de cinco anos e atualizações de IA, criando estruturas de custo previsíveis alinhadas aos ciclos orçamentários públicos. O fabricante local INVAP fornece células quentes blindadas e instrumentos de controle de qualidade, atendendo à demanda de nicho e injetando valor doméstico na cadeia de fornecimento.

Os radioisótopos, embora atualmente menores em termos de receita, devem crescer a uma CAGR de 5,56% à medida que o RA-10 traz a produção de molibdênio-99, lutécio-177 e iodo-131 para o país. O fornecimento doméstico elimina a logística dependente de voos para isótopos importados, reduzindo custos e estimulando a utilização, o que retroalimenta uma maior demanda por traçadores. Oportunidades de fabricação contratada surgem para Dioxitek e Tecnonuclear para exportar isótopos excedentes para o Chile, Uruguai e Paraguai. Consequentemente, o mix de produtos irá se inclinar gradualmente para os consumíveis, gerando fluxos de receita recorrentes e ampliando o mercado de imagens nucleares da Argentina.

Por Aplicação: Cardiologia Predomina Enquanto a Neurologia Acelera

A cardiologia reteve 58,19% da participação no mercado de imagens nucleares da Argentina em 2025, impulsionada pela ampla adoção da imagem de perfusão miocárdica por SPECT em hospitais terciários. O aumento da prevalência de obesidade e diabetes sustenta os volumes de encaminhamento, e os novos traçadores de perfusão marcados com F-18 prometem maior precisão com doses menores. No entanto, os gargalos de reembolso e as modalidades alternativas de TC podem moderar o domínio de longo prazo.

A neurologia deve expandir a uma CAGR de 7,78% até 2031, à medida que o rastreamento de demência se torna política nacional de saúde pública e traçadores de alfa-sinucleína entram em ensaios clínicos. A imagem PET com agentes de amiloide e tau detecta a doença de Alzheimer pré-clínica, possibilitando intervenções terapêuticas oportunas. As clínicas de memória provinciais integram consultas de tele-neurologia para ampliar o acesso, aumentando o consumo de traçadores fora de Buenos Aires. A oncologia, embora não seja o segmento de crescimento mais rápido, beneficia-se da implementação da teranóstica, garantindo um crescimento estável de dois dígitos para os traçadores. Essa composição em evolução sublinha a mudança das prioridades clínicas e a maturação tecnológica no mercado de imagens nucleares da Argentina.

Por Usuário Final: Supremacia Hospitalar Encontra o Impulso dos Centros Privados

Os hospitais controlaram 60,65% das receitas de 2025 graças a vias de atendimento integradas e populações de internados cativos. Os hospitais universitários servem como centros de referência para casos complexos de oncologia e neurologia, ancorando programas nacionais de treinamento para técnicos e radiofarmacêuticos. As alocações de capital, embora pressionadas pela austeridade fiscal, são parcialmente compensadas por empréstimos multilaterais destinados à aquisição de equipamentos de oncologia.

Os centros de diagnóstico por imagem, em expansão a uma CAGR de 5,93%, atendem a pacientes de classe média segurados que valorizam menores tempos de espera e serviços premium. Os operadores de redes implantam marketing agressivo e programas de fidelidade vinculados a planos de saúde corporativos, desviando a demanda ambulatorial das instalações públicas. Muitos centros colocam cíclotrons e radiofarmácias no mesmo espaço, permitindo a produção in loco de F-18 que contorna as restrições de transporte. Institutos acadêmicos e de pesquisa permanecem usuários de nicho, mas desempenham um papel desproporcional em ensaios clínicos que impulsionam a adoção futura de traçadores em todo o mercado de imagens nucleares da Argentina.

Análise Geográfica

A Região Metropolitana de Buenos Aires concentra aproximadamente 70% do inventário nacional de scanners, apoiada por densas redes de especialistas e pela proximidade dos nós de distribuição de isótopos no Aeroporto Internacional de Ezeiza. Instituições de referência como o Hospital de Clínicas e o Centro Argentino de Protonterapia ancoram programas multimodais de oncologia, impulsionando alto rendimento diário. Os centros privados aproveitam a demografia abastada para sustentar preços premium e a adoção precoce de ferramentas de suporte à decisão baseadas em IA.

Córdoba e Rosário formam centros secundários, com hospitais universitários que administram programas acreditados de radiofarmácia e hospedam ensaios teranósticos financiados pela CNEA. Essas províncias se beneficiam das conexões rodoviárias que encurtam os tempos de trânsito dos isótopos, permitindo a entrega confiável de traçadores no mesmo dia. A expansão das unidades móveis de PET amplia ainda mais o acesso nas localidades periurbanas.

As províncias do norte e do sul enfrentam lacunas persistentes de capacidade devido à escassez populacional, ao terreno desafiador e à limitada equipe de especialistas. As trocas de geradores de tecnécio-99m ocorrem apenas duas vezes por semana, limitando a flexibilidade de agendamento dos exames. Iniciativas de telemedicina e mini-cíclotrons planejados visam reduzir as disparidades, mas as incertezas de financiamento retardam a implantação. Com a partida do RA-10, a CNEA pretende rotear os isótopos por pontos regionais de consolidação, potencialmente reduzindo os tempos de envio em até 30%. À medida que essa logística amadurece, os volumes de procedimentos nas províncias devem aumentar, ampliando a presença geográfica do mercado de imagens nucleares da Argentina.

Cenário Competitivo

O ambiente competitivo combina fornecedores multinacionais com empresas nacionais de tecnologia nuclear, resultando em uma estrutura moderadamente concentrada. GE HealthCare, Siemens Healthineers e Philips fornecem a maioria dos scanners híbridos, capitalizando nos pipelines globais de P&D e nas extensas redes de serviços. Os contratos coletivos com os principais hospitais públicos cobrem treinamento abrangente, garantias de disponibilidade acima de 98% e complementos de IA que fidelizam os clientes por múltiplos ciclos de atualização.

Os líderes domésticos INVAP, Dioxitek e Tecnonuclear se especializam em engenharia de reatores, processamento de isótopos e kits de radiofarmácia, aproveitando a familiaridade regulatória e as bases de custo denominadas em pesos para ganhar licitações públicas. O envolvimento da INVAP no projeto RA-10 consolida acordos de serviço de longo prazo, enquanto a futura linha de lutécio-177 da Dioxitek visa a demanda teranóstica de alta margem. As parcerias entre OEMs globais e empresas locais criam ofertas integradas que agrupam scanners, geradores e manutenção em contratos unificados, simplificando os fluxos de aquisição para compradores públicos com orçamentos limitados.

Os movimentos estratégicos em 2024-2025 enfatizam a integração de portfólio. A aquisição da Advanced Accelerator Applications pela Siemens Healthineers adicionou 13 plantas europeias de traçadores PET, sinalizando a intenção de replicar o fornecimento end-to-end de radiofármacos na América Latina. A compra pela GE HealthCare da participação restante na Nihon Medi-Physics aprimora as capacidades de isótopos na Ásia, fornecendo um modelo para expansões semelhantes na América do Sul. A aquisição da Monrol pela Curium Pharma aumenta a capacidade de lutécio-177, alinhando-se com a futura demanda teranóstica da Argentina. Essas manobras intensificam a concorrência no lado do fornecimento, provavelmente comprimindo os preços dos traçadores assim que a produção doméstica escalar, em benefício do mercado de imagens nucleares da Argentina.

Líderes do Setor de Imagens Nucleares da Argentina

GE Healthcare

Siemens AG

Bracco Imaging Spa

Koninklijke Philips N.V.

Canon Medical Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: O Centro Argentino de Protonterapia instalou um cíclotron de 230 toneladas em Buenos Aires, marcando o progresso em direção a se tornar a primeira instalação de terapia de prótons no hemisfério sul, com testes previstos para o final de 2025

- Junho de 2024: A Autoridade Regulatória Nuclear da Argentina (ARN) renovou a licença operacional da Atucha 2 até maio de 2026, após uma paralisação de 10 meses para melhorias de segurança e modificações no reator

Escopo do Relatório do Mercado de Imagens Nucleares da Argentina

De acordo com o escopo deste relatório, os procedimentos de imagens de medicina nuclear são não invasivos, com exceção das injeções intravenosas, e geralmente são exames médicos indolores que auxiliam os médicos no diagnóstico e avaliação de condições médicas. Esses exames de imagem utilizam materiais radioativos chamados radiofármacos ou rastreadores radioativos. Esses radiofármacos são utilizados em diagnóstico e terapêutica. O Mercado de Imagens Nucleares da Argentina é segmentado por Produto (Equipamentos, Radioisótopos de Diagnóstico) e Aplicação (Aplicações SPECT, Aplicações PET). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Equipamentos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnécio-99m (TC-99m) |

| Tálio-201 (TI-201) | ||

| Gálio (Ga-67) | ||

| Iodo (I-123) | ||

| Outros Radioisótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubídio-82 (RB-82) | ||

| Outros Radioisótopos PET | ||

| Cardiologia |

| Neurologia |

| Tireoide |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto | Equipamentos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnécio-99m (TC-99m) | |

| Tálio-201 (TI-201) | |||

| Gálio (Ga-67) | |||

| Iodo (I-123) | |||

| Outros Radioisótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubídio-82 (RB-82) | |||

| Outros Radioisótopos PET | |||

| Por Aplicação | Cardiologia | ||

| Neurologia | |||

| Tireoide | |||

| Oncologia | |||

| Outras Aplicações | |||

| Por Usuário Final (Valor) | Hospitais | ||

| Centros de Diagnóstico por Imagem | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de medicina nuclear da Argentina em 2031?

Está previsto para atingir USD 143,45 milhões, refletindo uma CAGR de 5,33% no período de 2026 a 2031.

Como o reator RA-10 influenciará o fornecimento doméstico de isótopos?

O RA-10 fornecerá 20% do molibdênio-99 global quando entrar em operação em 2026, eliminando a dependência de importações e estabilizando os custos dos traçadores.

Qual segmento de aplicação está crescendo mais rapidamente?

A neurologia lidera com uma CAGR de 7,78% até 2031, impulsionada pelo aumento dos diagnósticos de demência.

Por que os centros privados de imagem ganham participação em relação aos hospitais?

Eles oferecem menores tempos de espera, protocolos avançados de IA e serviços premium que atraem pacientes urbanos segurados.

Como a volatilidade do peso afeta a aquisição de equipamentos?

Os scanners importados são precificados em dólares americanos, portanto, a desvalorização infla os custos e retarda as decisões de compra, especialmente para os hospitais provinciais.

Qual é o papel da IA na otimização dos exames?

As plataformas de otimização de dose reduzem a radiação em 25% e aumentam o rendimento dos scanners, melhorando a segurança do paciente e os retornos financeiros.

Página atualizada pela última vez em: