Tamanho e Participação do Mercado de Imagem Nuclear na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

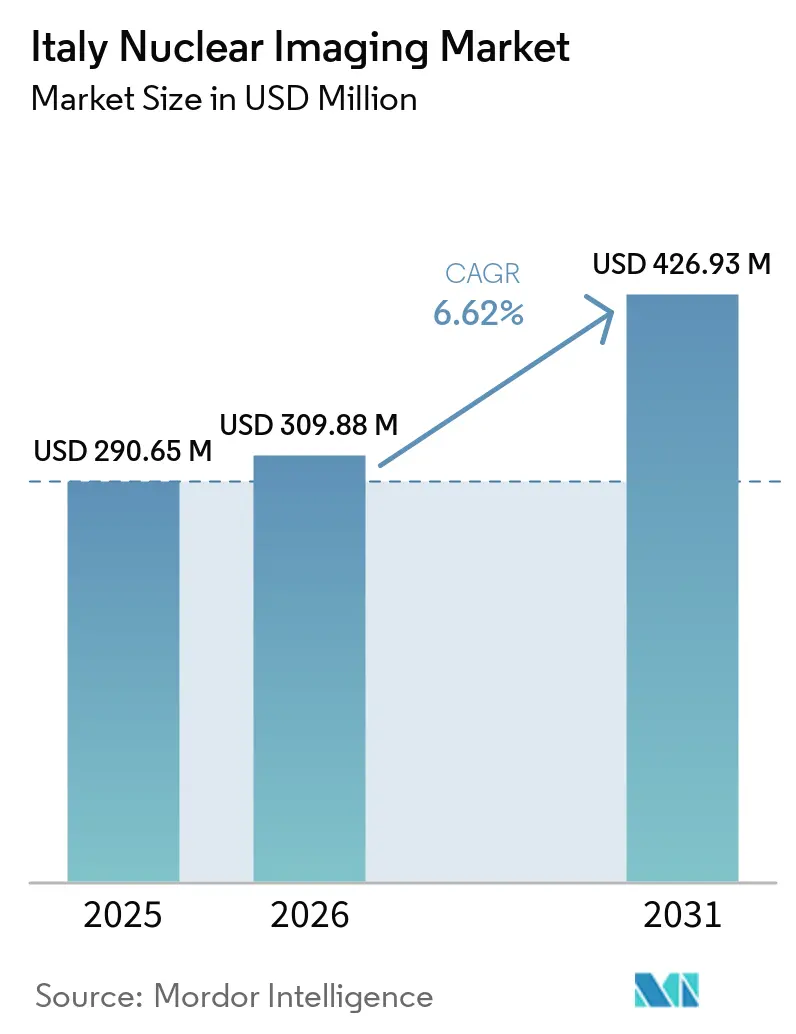

| Tamanho do mercado no ano base (2025) | 290.65 Milhões de dólares |

| Tamanho do Mercado (2026) | 309.88 Milhões de dólares |

| Tamanho do Mercado (2031) | 426.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Nuclear na Itália por Mordor Intelligence

O tamanho do Mercado de Imagem Nuclear na Itália deve expandir-se de 290,65 milhões de USD em 2025 e 309,88 milhões de USD em 2026 para 426,93 milhões de USD até 2031, registrando um CAGR de 6,62% entre 2026 e 2031.

A robusta demanda oncológica, a rápida adoção de plataformas híbridas de PET/CT e SPECT/CT, e os gastos públicos e privados constantes em capacidade de radioisótopos baseada em cíclotrons sustentam essa trajetória ascendente. As regiões do norte capturam uma parcela desproporcional das novas instalações, aproveitando redes hospitalares mais densas e tarifas favoráveis do Servizio Sanitario Nazionale (SSN) para acelerar os volumes de procedimentos. O estresse na cadeia de suprimentos relacionado aos reatores estrangeiros de Mo-99/Tc-99m mantém a inovação doméstica de isótopos em destaque, com as iniciativas SORGENTINA-RF da ENEA e LARAMED do INFN visando reduzir a dependência de importações. Enquanto isso, os fornecedores de equipamentos intensificam o posicionamento competitivo por meio de lançamentos de produtos apoiados em P&D e aquisições que combinam hardware com traçadores teranósticos.

Principais Conclusões do Relatório

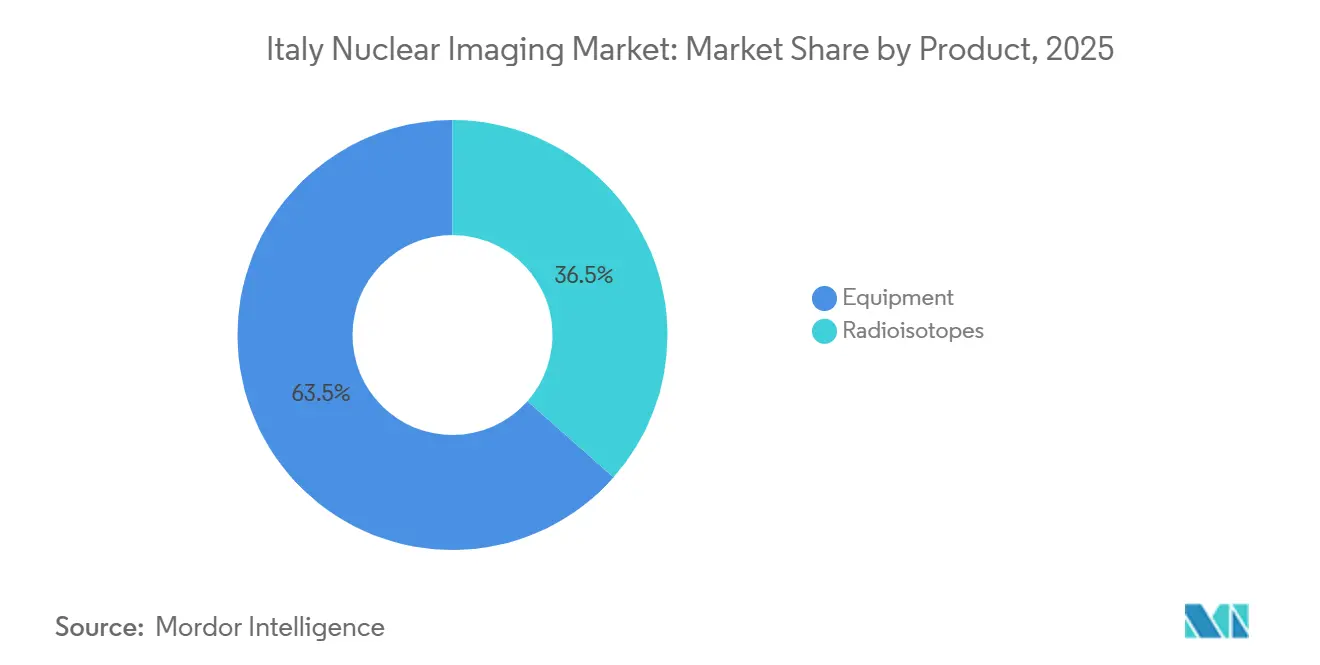

- Por categoria de produto, os equipamentos lideraram com 63,55% da participação do mercado de imagem nuclear na Itália em 2025; os radioisótopos devem registrar um CAGR de 6,75% até 2031, o mais rápido entre todas as categorias.

- Por aplicação, a oncologia deteve 38,30% da participação do tamanho do mercado de imagem nuclear na Itália em 2025; a neurologia deve expandir-se a um CAGR de 7,08% entre 2026-2031.

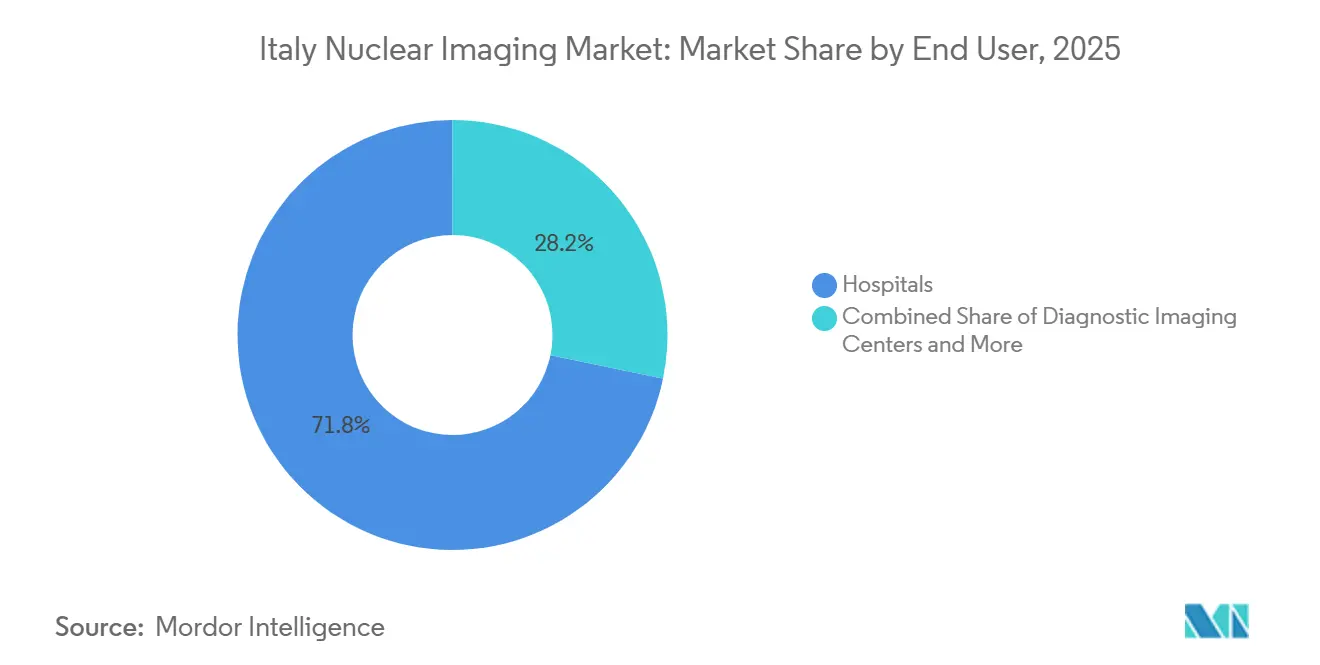

- Por usuário final, os hospitais responderam por 71,76% da participação do tamanho do mercado de imagem nuclear na Itália em 2025; os centros de diagnóstico por imagem devem expandir-se a um CAGR de 7,25% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Imagem Nuclear na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer e doenças cardiovasculares | +1.80% | Nacional, concentrado no Norte da Itália | Médio prazo (2-4 anos) |

| Crescente adoção de PET/CT e SPECT/CT híbridos | +1.50% | Norte da Itália, expandindo-se para as regiões centrais | Curto prazo (≤ 2 anos) |

| Estrutura favorável de reembolso (tarifas do SSN) | +1.20% | Cobertura nacional com variações regionais | Longo prazo (≥ 4 anos) |

| Aumento do investimento público-privado em unidades de medicina nuclear | +1.00% | Norte da Itália, expansão seletiva para o Sul | Médio prazo (2-4 anos) |

| Expansão da produção de radioisótopos teranósticos no Norte da Itália | +0.80% | Norte da Itália com distribuição nacional | Longo prazo (≥ 4 anos) |

| Adoção de geradores de Ga-68 baseados em cíclotrons em radiofarmácias regionais | +0.60% | Norte da Itália, implantação nacional gradual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer e Doenças Cardiovasculares

Os novos diagnósticos de câncer na Itália subiram para 390.700 em 2022, um aumento de 14.100 em relação a 2020, com cânceres de mama, colorretal e pulmão liderando os índices de incidência. As projeções de mortalidade para 2025 sinalizam uma queda nacional de 3,5%, mas os coortes de idosos continuam a impulsionar a demanda por estadiamento preciso e monitoramento terapêutico por meio de imagem PET/CT. As modalidades híbridas agora influenciam as decisões de tratamento em mais de 42% dos casos de carcinoma diferenciado da tireoide, destacando a dependência clínica da imagem molecular. A doença cardiovascular persiste como a principal causa de mortalidade, e o SPECT com Tc-99m permanece rotineiro para avaliação de perfusão, reforçando os volumes de procedimentos de referência.

Crescente Adoção de PET/CT e SPECT/CT Híbridos

A participação italiana em pesquisas europeias de imagem multimodalidade mostra aceleração constante das implantações de PET/CT, com o 18F-FDG dominando o uso de traçadores. Pesquisadores da Universidade de Pádua registraram 100% de sensibilidade e 96% de precisão para PET/MRI com [18F]FDG na vigilância do carcinoma hepatocelular após transplante de fígado, superando os protocolos convencionais. Um ensaio multicêntrico com 502 pacientes demonstrou que o PET/CT segmentar reduz a dose de radiação sem comprometer o diagnóstico em nódulos pulmonares solitários, apoiando atualizações de diretrizes. Os centros do norte avançam em traçadores de nicho, como o 64CuCl2 para estadiamento do câncer de bexiga, reforçando a liderança regional.

Estrutura Favorável de Reembolso

A supervisão da AIFA garante que os procedimentos de medicina nuclear constem nas listas de tarifas nacionais, assegurando retorno previsível para os hospitais em toda a Itália. O Plano Nacional de Recuperação e Resiliência de 15,62 bilhões de EUR (18,27 bilhões de USD) destina recursos para infraestrutura digital e melhorias na atenção primária de 2021 a 2026, facilitando indiretamente os caminhos dos pacientes até a imagem molecular. A governança descentralizada do SSN ainda causa variação tarifária, mas as listas de transparência reduzem a dispersão de preços e apoiam o planejamento de capital para scanners híbridos. Fundos complementares de 2,387 bilhões de EUR (2,79 bilhões de USD) financiam ainda reformas hospitalares, impulsionando ciclos de substituição de equipamentos com maior eficiência energética.

Aumento do Investimento Público-Privado em Unidades de Medicina Nuclear

Os influxos de capital se intensificam nos corredores do Norte, exemplificados pela instalação de fabricação Hexagon da Bracco Imaging, de 80 milhões de EUR (93,60 milhões de USD), que triplica a produção de contraste ultrassonográfico. O governo aprovou a expansão de 80 milhões de EUR da Novartis em Torre Annunziata para ampliar o embalamento farmacêutico até 2025, parte de um plano de rejuvenescimento econômico voltado para o Sul[1]Governo Italiano - Expansão da Planta Farmacêutica da Novartis em Torre Annunziata e Construção de um Resort na Província de Taranto no âmbito de uma Zona Econômica Especial Unificada para o Sul da Itália. A GE HealthCare lidera o consórcio Thera4Care de 25,3 milhões de EUR (29,60 milhões de USD), reunindo 29 parceiros na padronização da produção de isótopos. Empreendimentos conjuntos paralelos de energia nuclear entre Enel, Leonardo e Ansaldo Energia podem gerar sinergias para o fornecimento de isótopos médicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção de equipamentos | -1.40% | Nacional, mais pronunciado no Sul da Itália | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de Mo-99/Tc-99m | -1.10% | Impacto nacional com estratégias regionais de mitigação | Curto prazo (≤ 2 anos) |

| Segurança de dose de radiação e escrutínio regulatório | -0.80% | Nacional, com supervisão da AIFA e do ISS | Médio prazo (2-4 anos) |

| Risco de substituição por CT de contagem de fótons emergente | -0.60% | Adoção antecipada no Norte da Itália, expansão nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Equipamentos

As plataformas de PET/CT custam 4 milhões de EUR (4,68 milhões de USD) e frequentemente exigem melhorias em bunkers, sobrecarregando os orçamentos hospitalares que já alocam quase 77,45% dos gastos operacionais para a gestão de instalações. Edifícios envelhecidos, com 70% superando seu ciclo de vida projetado de 50 anos, ampliam as despesas de retrofit, especialmente nas províncias do Sul com menos centros terciários. Os contratos de manutenção com fabricantes de equipamentos originais multinacionais adicionam custos indiretos de longo prazo, levando algumas regiões a adiar os ciclos de atualização de scanners e a depender dos fluxos de encaminhamento para os centros do Norte.

Gargalos no Fornecimento de Mo-99/Tc-99m

A Itália realiza mais de 600.000 exames anuais com tecnécio-99m, mas depende de reatores europeus envelhecidos, como o Reator de Alto Fluxo de Petten, cujas paralisações perturbam a disponibilidade de traçadores. O piloto SORGENTINA-RF da ENEA dissolve molibdênio em peróxido de hidrogênio para produzir lotes domésticos de 99mTc, mas a paridade econômica com o fornecimento de geradores ainda é difícil de alcançar. Os protocolos nacionais de contingência incluem alternativas baseadas em cíclotrons e redistribuição inter-regional de pacientes, mas o alto custo dos isótopos persiste como fator limitante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Domínio dos Equipamentos Impulsiona a Modernização da Infraestrutura

Os equipamentos mantiveram 63,55% da participação do mercado de imagem nuclear na Itália em 2025, à medida que os hospitais priorizaram a substituição de PET/CT e SPECT/CT para atender à demanda por imagem híbrida. Lombardia, Vêneto e Emília-Romanha hospedam coletivamente as frotas de scanners mais densas, beneficiando-se de reembolsos consistentes do SSN e superávits orçamentários regionais. O segmento de radioisótopos avança a um CAGR de 6,75%, impulsionado pela expansão dos pipelines de Ga-68 e Lu-177 que apoiam protocolos teranósticos. A produção baseada em cíclotrons encurta as cadeias de suprimentos e eleva o tamanho do mercado de imagem nuclear na Itália para isótopos, especialmente à medida que o LARAMED amplia as produções de múltiplos curies. Os laboratórios do Norte integram sistemas de controle de qualidade baseados em inteligência artificial para otimizar o agendamento de lotes e reduzir o desperdício, uma prática que deve se expandir para todo o país.

A adoção de scanners digitais energeticamente eficientes reduz os custos de utilidade hospitalar e se alinha com as diretrizes do Pacto Verde Europeu, fortalecendo os argumentos para despesas de capital. Os modelos de serviço por assinatura dos fornecedores mitigam ainda mais os custos iniciais, encorajando instalações menores do Sul a ingressar no mix de modalidades, embora em ritmo mais lento. Melhorias contínuas de desempenho, como detectores com campo de visão axial estendido, devem manter os equipamentos liderando as receitas do mercado de imagem nuclear na Itália até 2031.

Por Aplicação: Liderança da Oncologia em Meio ao Crescimento Neurológico

A oncologia ancorou 38,30% da receita de procedimentos em 2025, refletindo a ampla inclusão em diretrizes para PET/CT no estadiamento de malignidades de mama, pulmão, colorretal e próstata. A neurologia apresenta o crescimento mais acentuado, com um CAGR de 7,08%, à medida que a prevalência de demência na população envelhecida da Itália aumenta a demanda por traçadores de amiloide F-18 e tau. A cardiologia sustenta volumes de referência por meio do SPECT de perfusão com Tc-99m, enquanto as aplicações de tireoide se beneficiam dos protocolos padronizados de PRRT divulgados pela Associação Italiana de Medicina Nuclear. O segmento de oncologia aproveita a inovação em traçadores PSMA e FAPI, ampliando as grades teranósticas e reforçando seu domínio nas receitas do mercado de imagem nuclear na Itália.

Ensaios clínicos como o estudo ITALIAN validam fluxos de trabalho de imagem com redução de radiação, aumentando a confiança dos pagadores e apoiando um reembolso mais amplo para traçadores mais recentes. Traçadores emergentes de atividade fibrótica expandem o segmento de "outras aplicações", sugerindo fluxos de receita futuros diversificados, mas ainda sem deslocar materialmente as linhas de participação.

Por Usuário Final: Consolidação Hospitalar Versus Expansão Privada

Os hospitais controlaram 71,76% dos procedimentos e compras de traçadores em 2025, consolidando seu papel como principal comprador no tamanho do mercado de imagem nuclear na Itália. Os centros de diagnóstico por imagem, no entanto, avançam com um CAGR de 7,25%, à medida que as redes privadas exploram lacunas na cobertura de serviços no Sul e capturam fluxos de pacientes externos. Os institutos acadêmicos e de pesquisa sustentam os pipelines de inovação, frequentemente em parceria com fabricantes de equipamentos originais para ensaios de traçadores em humanos pela primeira vez e avaliações de detectores de próxima geração.

As fusões hospitalares e os modelos regionais de hub-and-spoke visam racionalizar as cargas de trabalho de alta complexidade, mas os custos operacionais ainda excedem os limites sustentáveis, levando os administradores a terceirizar serviços de medicina nuclear não essenciais para centros privados credenciados. O projeto de "super hospitais" do governo poderia reequilibrar a geografia, mas enfrenta escrutínio quanto à eficiência de capital e aos prazos.

Análise Geográfica

O Norte da Itália captura a maior parte das instalações de equipamentos e da fabricação isotópica, auxiliado por um conjunto de instituições — incluindo INFN Legnaro, CNAO Pavia e o Centro de Prótons de Trento — que coletivamente moldam a fronteira técnica. A sede da Bracco Imaging em Milão e a instalação PETNET da Siemens Healthineers em Ivrea completam um ecossistema verticalmente integrado que vai da substância farmacológica à dose final. Os orçamentos regionais de saúde suportam maior densidade de scanners; a Lombardia sozinha opera 97 hospitais de cuidados agudos, resultando em acesso mais amplo e menores tempos de espera.

A Itália Central aproveita os pontos fortes em pesquisa acadêmica e supervisão regulatória de Roma, mas a penetração de mercado fica atrás do Norte. A presença da AIFA favorece a listagem de preços mais rápida para traçadores inovadores, mas os investimentos de capital permanecem desequilibrados. O Sul da Itália luta com um índice de evasão de 21,3% para imagem complexa, refletindo a migração de pacientes para o Norte em busca de cuidados avançados. As expansões de plantas farmacêuticas aprovadas pelo governo em Torre Annunziata e os incentivos fiscais das Zonas Econômicas Especiais visam criar um núcleo para o crescimento futuro da medicina nuclear, mas a implantação de scanners ainda está atrasada.

A terapia de prótons exemplifica o desequilíbrio geográfico: todos os três centros operacionais estão no Norte, deixando os pacientes com tumores de cabeça e pescoço no Sul dependentes de encaminhamentos inter-regionais, uma lacuna que as capacidades atuais não conseguem suprir. Embora novas propostas de "super hospitais" possam mitigar as disparidades, os obstáculos de financiamento e pessoal moderam as previsões de curto prazo. No geral, a divergência regional permanece uma característica estrutural que molda os ciclos de aquisição, as taxas de utilização e, em última análise, o mercado de imagem nuclear na Itália.

Cenário Competitivo

O mercado de imagem nuclear na Itália apresenta consolidação moderada, pois a intensidade de capital e as barreiras regulatórias limitam o número de entrantes. Multinacionais como Siemens Healthineers, GE HealthCare e Bracco Imaging dominam o fornecimento de equipamentos e traçadores, sustentadas pela escala de fabricação global e extensos portfólios de propriedade intelectual. A aquisição de 223 milhões de USD da Siemens da Advanced Accelerator Applications Molecular Imaging da Novartis em dezembro de 2024 expandiu sua rede europeia de radiofarmácias para 13 unidades, reforçando o alcance de traçadores PET em toda a Itália[2]Comunicado de Imprensa: Siemens Healthineers Adquire a Advanced Accelerator Applications Molecular Imaging. A aquisição total da Nihon Medi-Physics pela GE HealthCare em março de 2025 sublinha os planos de integrar a produção de traçadores com análises de scanners e plataformas em nuvem.

A empresa nacional Bracco Imaging continua a alocar mais de 10% da receita em P&D e agora controla mais de 1.500 patentes, posicionando-se como uma força global em meios de contraste e diagnóstico de precisão. Oportunidades inexploradas persistem em redes locais de cíclotrons e melhorias de infraestrutura no Sul, arenas onde players regionais e consórcios público-privados poderiam conquistar participação. Ferramentas de fluxo de trabalho habilitadas por inteligência artificial — abrangendo otimização de dose até detecção de lesões — acrescentam outra camada de diferenciação, dinamizando a concorrência além das especificações de hardware.

Startups e empresas de médio porte ganham espaço por meio de nichos teranósticos; a compra da Monrol pela Curium em março de 2025 amplia a capacidade de Lu-177, um isótopo fundamental para a terapia de tumores de próstata e neuroendócrinos. Enquanto isso, a Blue Earth Therapeutics garantiu 77 milhões de USD para avançar candidatos direcionados ao PSMA, enriquecendo o pipeline de inovação. No geral, as estratégias dos fornecedores convergem para modelos de serviço ponta a ponta que fundem scanners, traçadores e análises, intensificando a rivalidade e elevando os custos de mudança para os prestadores italianos.

Líderes do Setor de Imagem Nuclear na Itália

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Medical Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Bracco Imaging, empresa italiana, firmou uma parceria estratégica com o NYU Langone Health para impulsionar a inovação em imagem médica por meio de um Acordo de Pesquisa Mestre (MRA) de vários anos.

- Maio de 2025: O Diretor-Geral da AIEA anunciou uma colaboração voltada para energia, tratamento do câncer, agricultura e iniciativas ambientais, alinhando-se aos esforços do país para adotar a energia nuclear como fonte de energia sustentável.

Escopo do Relatório do Mercado de Imagem Nuclear na Itália

De acordo com o escopo do relatório, os procedimentos de imagem em medicina nuclear são não invasivos, com exceção das injeções intravenosas, e geralmente são exames médicos indolores que ajudam os médicos a diagnosticar e avaliar condições médicas. Esses exames de imagem utilizam materiais radioativos chamados radiofármacos ou radiotraçadores.

O mercado de imagem nuclear na Itália é segmentado por produto, aplicação e usuário final. Por produto, o mercado é dividido em equipamentos e radioisótopos, com o segmento de radioisótopos categorizado em radioisótopos para SPECT, incluindo tecnécio-99m (Tc-99m), tálio-201 (Tl-201), gálio-67 (Ga-67), iodo-123 (I-123) e outros isótopos para SPECT, e radioisótopos para PET, incluindo flúor-18 (F-18), rubídio-82 (Rb-82) e outros isótopos para PET. Por aplicação, o mercado é segmentado em cardiologia, neurologia, tireoide, oncologia e outras aplicações. Por usuário final, o mercado é categorizado em hospitais, centros de diagnóstico por imagem e institutos acadêmicos e de pesquisa. O relatório oferece o valor (em USD) para os segmentos acima.

| Equipamentos | ||

| Radioisótopos | Radioisótopos para SPECT | Tecnécio-99m (Tc-99m) |

| Tálio-201 (Tl-201) | ||

| Gálio-67 (Ga-67) | ||

| Iodo-123 (I-123) | ||

| Outros Isótopos para SPECT | ||

| Radioisótopos para PET | Flúor-18 (F-18) | |

| Rubídio-82 (Rb-82) | ||

| Outros Isótopos para PET | ||

| Cardiologia |

| Neurologia |

| Tireoide |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto | Equipamentos | ||

| Radioisótopos | Radioisótopos para SPECT | Tecnécio-99m (Tc-99m) | |

| Tálio-201 (Tl-201) | |||

| Gálio-67 (Ga-67) | |||

| Iodo-123 (I-123) | |||

| Outros Isótopos para SPECT | |||

| Radioisótopos para PET | Flúor-18 (F-18) | ||

| Rubídio-82 (Rb-82) | |||

| Outros Isótopos para PET | |||

| Por Aplicação | Cardiologia | ||

| Neurologia | |||

| Tireoide | |||

| Oncologia | |||

| Outras Aplicações | |||

| Por Usuário Final | Hospitais | ||

| Centros de Diagnóstico por Imagem | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Imagem Nuclear na Itália?

O mercado de imagem nuclear na Itália, avaliado em 290,65 milhões de USD em 2025 e 309,88 milhões de USD em 2026, deve atingir 426,93 milhões de USD até 2031, marcando um CAGR de 6,62% de 2026 a 2031.

Qual é o tamanho atual do Mercado de Imagem Nuclear na Itália?

Em 2026, espera-se que o tamanho do Mercado de Imagem Nuclear na Itália atinja 309,88 milhões de USD.

Quem são os principais participantes do Mercado de Imagem Nuclear na Itália?

GE Healthcare, Koninklijke Philips N.V., Siemens Healthineers AG, Fujifilm Holdings Corporation e Canon Medical Systems Corporation são as principais empresas que operam no Mercado de Imagem Nuclear na Itália.

Qual produto está crescendo mais rapidamente?

Os radioisótopos devem registrar um CAGR de 6,75% entre 2026-2031.

Página atualizada pela última vez em: