Tamanho e Participação do Mercado de Bomba de Calor na Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

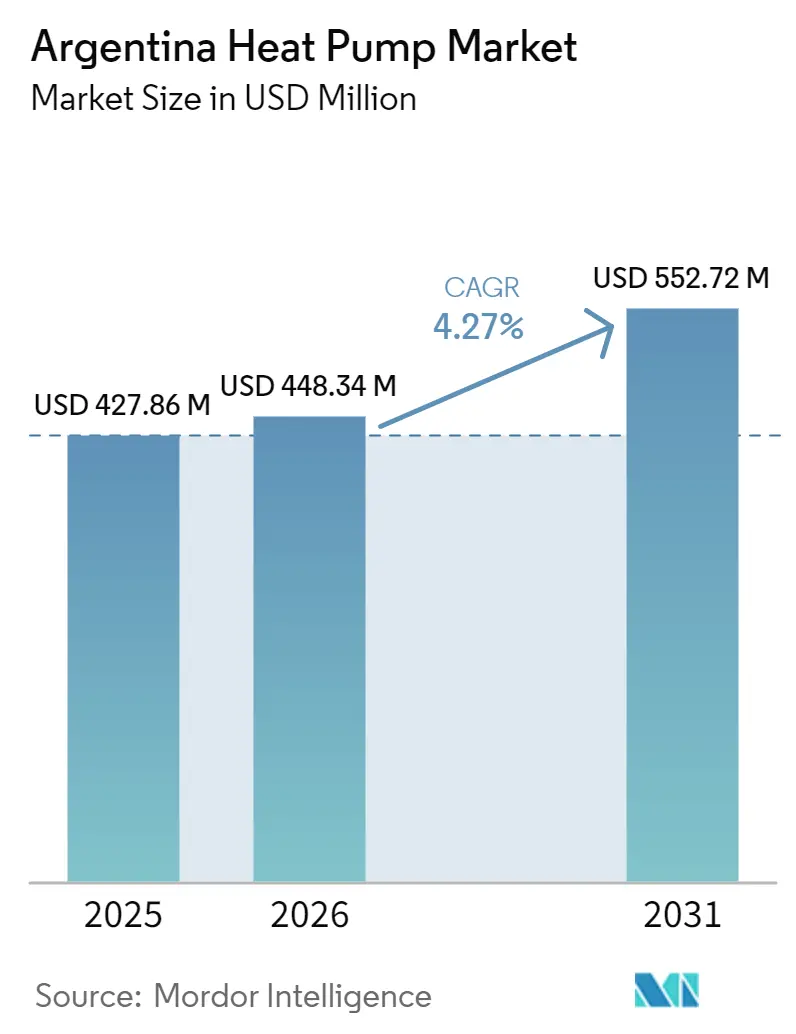

| Tamanho do mercado no ano base (2025) | 427.86 Milhões de dólares |

| Tamanho do Mercado (2026) | 448.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 552.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

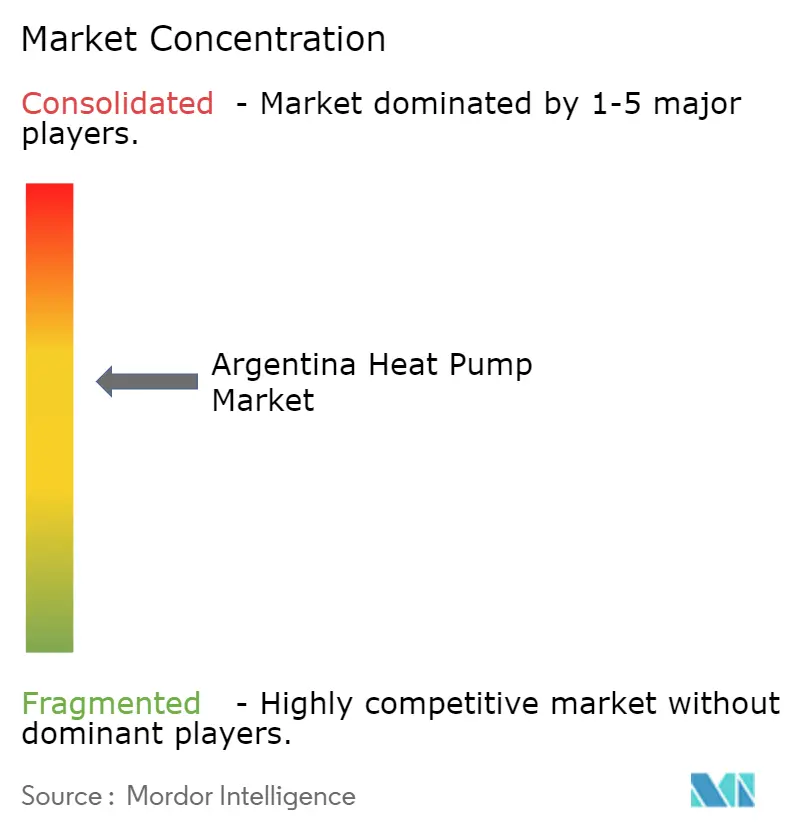

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na Argentina por Mordor Intelligence

O tamanho do mercado de bomba de calor na Argentina deve crescer de USD 427,86 milhões em 2025 para USD 448,34 milhões em 2026 e está previsto para atingir USD 552,72 milhões até 2031, a um CAGR de 4,27% no período 2026-2031. Programas robustos de financiamento de eletrodomésticos, regras mais rígidas de desempenho energético mínimo e um clima temperado quente sustentam a demanda, mesmo enquanto a volatilidade do peso e as prioridades do gás fóssil moderam o impulso de curto prazo. Os fabricantes aceleram a montagem local de modelos inversores R-32, ajudando o mercado de bomba de calor na Argentina a superar as tarifas de importação e expandir os retrofits residenciais. Incentivos provinciais na conta de energia ampliam o poder de compra, e os códigos de construção atualizados encorajam os incorporadores a especificar pacotes integrados de bomba de calor e fotovoltaico. A intensidade competitiva permanece moderada, com marcas multinacionais aproveitando centros de treinamento e redes de instaladores certificados para proteger sua participação contra distribuidores regionais que competem com financiamento flexível fora do eixo Buenos Aires-Rosário-Córdoba.

Principais Conclusões do Relatório

- Por instalação, os projetos de retrofit representaram 60,43% do mercado de bomba de calor na Argentina em 2025, enquanto as novas instalações devem se expandir a um CAGR de 4,57% até 2031.

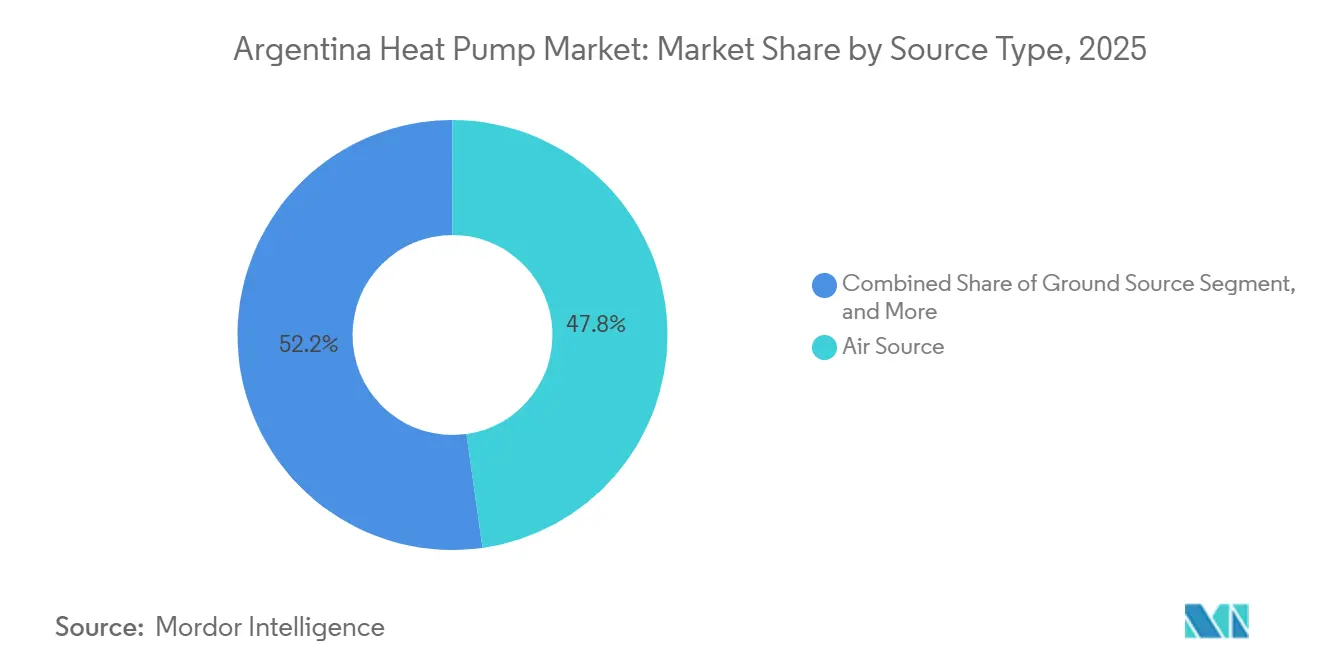

- Por tipo de fonte, as unidades de fonte de ar detinham 47,78% da participação do mercado de bomba de calor na Argentina em 2025, e os sistemas híbridos avançam a um CAGR de 5,41% durante 2026-2031.

- Por tecnologia, os sistemas ar-para-ar lideraram com 46,31% de participação na receita em 2025, enquanto o ar-para-água está previsto para registrar um CAGR de 5,02% até 2031.

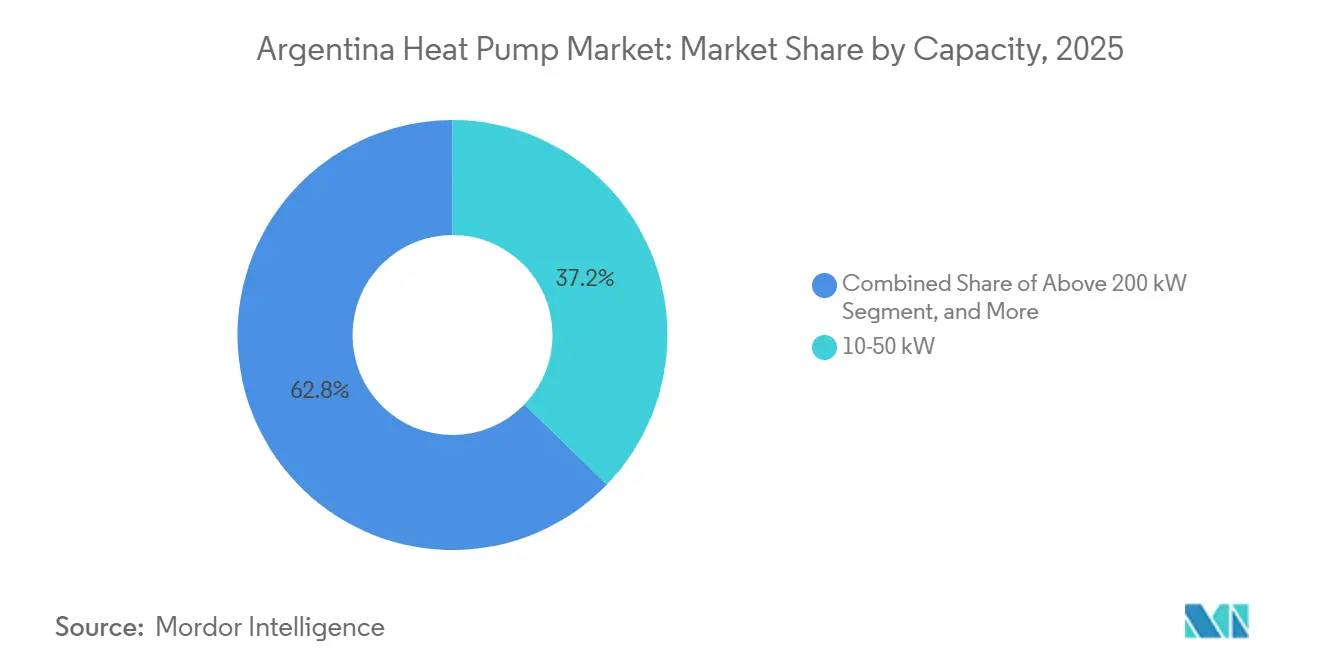

- Por capacidade, a faixa abaixo de 10 kW deve crescer a um CAGR de 5,78% entre 2026-2031, superando o tamanho geral do mercado de bomba de calor na Argentina.

- Por aplicação, as soluções de água quente doméstica devem se expandir a um CAGR de 4,86%, mesmo com o aquecimento de espaço mantendo 41,94% de participação na receita em 2025.

- Por usuário final, a demanda industrial está projetada para crescer a um CAGR de 4,38%, apoiada por investimentos em mineração e data centers.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor na Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais para a Descarbonização do Setor de Construção | +1.2% | Nacional, ganhos iniciais em Buenos Aires, Córdoba, Santa Fe | Médio prazo (2-4 anos) |

| Rápida Eletrificação de HVAC em Zonas Temperadas Quentes | +0.9% | Corredor Buenos Aires-Rosário-Córdoba, região do Litoral | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Hardware de Bomba de Calor Proveniente da Produção em Escala Asiática | +0.7% | Canais de importação, montagem em Tierra del Fuego | Médio prazo (2-4 anos) |

| Aumento nos Programas de Financiamento na Conta de Energia das Concessionárias Provinciais | +0.5% | Mendoza, província de Buenos Aires, projetos-piloto em Córdoba e Santa Fe | Longo prazo (≥ 4 anos) |

| Advento de Tarifas de Rede Inteligente Compatíveis com Bomba de Calor pela CAMMESA | +0.4% | Implantação nacional a partir da Grande Buenos Aires | Longo prazo (≥ 4 anos) |

| Crescente Pressão do Mecanismo de Ajuste de Carbono na Fronteira da UE sobre Exportadores | +0.3% | Polos de aço e alumínio em Buenos Aires e Santa Fe | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para a Descarbonização do Setor de Construção

A Resolução Federal 202/2024 permite que os domicílios parcelarem os pagamentos de unidades inversoras A+ em 24 prestações sem juros, reduzindo a diferença inicial em relação às combinações de aquecedor a gás.[1]SOMOS JUJUY, "El Gobierno lanzó créditos para bajar el consumo energético," somosjujuy.com.ar Os limites mínimos de COP e SEER introduzidos em 2025 aceleram a retirada de equipamentos de baixa eficiência, tornando as bombas de calor inversoras certificadas a escolha padrão em todo o mercado de bomba de calor na Argentina.[2]BOLETINOFICIAL.GOB.AR, "Resolución 426/2025," boletinoficial.gob.ar Subsídios provinciais, como o Activa IV de Mendoza, que cobre 40% dos custos elegíveis até ARS 15 milhões (USD 17.241), oferecem às vinícolas e operadores de cadeia de frio uma rota prática para retrofits hidrônicos.[3]GUAYMALLEN, "Eficiencia Energética - Financiamiento Guaymallén," guaymallen.gob.ar Em conjunto, essas medidas impulsionam as vendas de unidades e acrescentam 1,2% visível à trajetória de crescimento de longo prazo.

Rápida Eletrificação de HVAC em Zonas Temperadas Quentes

Blocos de verão subsidiados de até 550 kWh para as províncias do NEA muito quentes reduzem o custo marginal de eletricidade, favorecendo modelos de fonte de ar que sustentam COP sazonal acima de 3,4.[4]EL DESTAPE, "Nuevas tarifas eléctricas," eldestape.com.ar Comparações de custo na mídia ressaltam que um inversor reversível que consome 1 kWh entrega três vezes mais calor do que aquecedores de resistência, reforçando a preferência do consumidor. O rápido retorno do investimento em apartamentos de Buenos Aires impulsiona a adoção boca a boca, acrescentando quase um ponto percentual ao CAGR previsto para o mercado de bomba de calor na Argentina.

Queda nos Custos de Hardware de Bomba de Calor Proveniente da Produção em Escala Asiática

A produção local de R-32 iniciada em 2024 é comercializada a ARS 827.065-893.764 (USD 951-1.027) para um split de 3.000 frigorias, sendo mais barata que as importações apesar de uma carga tributária de 82%.[5]ARQA EMPRESAS, "Midea pionero en la fabricación," arqa.com Auditorias da UNIDO mostram que a participação de inversores já supera 70% nas principais plantas de Tierra del Fuego, comprovando que as cadeias de suprimentos asiáticas em escala comprimem os custos de desembarque. Essa mudança proporciona um aumento de 0,7% no CAGR do mercado de bomba de calor na Argentina ao fechar a lacuna de acessibilidade para compradores de primeira viagem.

Aumento nos Programas de Financiamento na Conta de Energia das Concessionárias Provinciais

O marco de subsídios não reembolsáveis de Mendoza vincula os desembolsos a economias de energia documentadas, permitindo que projetos de bomba de calor se qualifiquem ao lado de motores eficientes e aquecedores solares. Indicadores do Banco Mundial apontam a ausência de programas nacionais de financiamento na conta de energia, tornando os projetos-piloto provinciais fundamentais para a popularização do financiamento para domicílios sem acesso a crédito bancário barato. Ao longo do horizonte de previsão, esses mecanismos acrescentam 0,5% ao crescimento do setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial em Comparação com Combinações de Split de Ar-Condicionado e Aquecedor a Gás | -0.8% | Províncias com gás subsidiado | Curto prazo (≤ 2 anos) |

| Elevada Intensidade de Carbono da Rede Elétrica Reduzindo as Credenciais de Emissão Líquida Zero | -0.5% | Regiões atendidas por geração termelétrica | Médio prazo (2-4 anos) |

| Volatilidade do Peso Elevando os Preços dos Componentes Importados | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores Fora das Principais Áreas Metropolitanas | -0.3% | NEA, NOA, interior da Patagônia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Combinações de Split de Ar-Condicionado e Aquecedor a Gás

Um split somente de resfriamento combinado com um aquecedor a gás custa ARS 500.000-1.250.000 (USD 575-1.437), enquanto um inversor reversível de capacidade similar começa próximo a ARS 827.000 (USD 951) antes da instalação. Mão de obra e materiais acrescentam USD 207-299, e a escassez de cobre durante picos da taxa de câmbio eleva os orçamentos com validade de 24 horas. Mesmo com empréstimos sem juros, os domicílios sem conta bancária enfrentam dificuldades de fluxo de caixa, reduzindo em 0,8% a perspectiva de crescimento do mercado de bomba de calor na Argentina.

Elevada Intensidade de Carbono da Rede Elétrica Reduzindo as Credenciais de Emissão Líquida Zero

A geração a gás natural ainda representa aproximadamente dois terços da eletricidade nacional, de modo que a vantagem de carbono das bombas de calor em relação às caldeiras de condensação permanece modesta.[6]IEA, "Argentina - Countries & Regions," iea.org A limitada adjudicação de capacidade firme no leilão de renováveis da CAMMESA em 2025 expõe gargalos de transmissão, aumentando a probabilidade de que a nova demanda elétrica seja atendida por usinas termelétricas de pico. Essa dinâmica subtrai 0,5% do CAGR potencial, à medida que compradores comerciais orientados por ESG adiam a conversão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: A Dominância da Fonte de Ar Reflete a Simplicidade da Instalação

As unidades de fonte de ar asseguraram 47,78% da receita de 2025 no mercado de bomba de calor na Argentina, graças aos invernos amenos que mantêm altas eficiências e porque as instalações em telhado ou parede não requerem escavação. Os sistemas híbridos que combinam uma bomba de calor com resistência ou backup a gás crescem 5,41% ao ano, oferecendo a supermercados e escritórios uma rede de segurança durante as noites de pico de preço. Enquanto isso, a fonte de água permanece um nicho para plantas industriais com torres de resfriamento, e a fonte de solo fica para trás devido ao custo de perfuração e aos limites de espaço urbano.

A popularidade da fonte de ar é reforçada por centros de treinamento certificados pela fábrica em Buenos Aires que padronizam a qualidade da instalação. As juntas de tubulação sem vazamento proprietárias da Daikin e o chassi externo Monobloc da LG encurtam os prazos dos projetos, um fator decisivo para retrofits em apartamentos. À medida que a reforma tarifária reduz os subsídios ao gás, os domicílios veem a fonte de ar como a opção de conforto durante todas as estações com menor custo, mantendo essa configuração como o motor de volume do mercado de bomba de calor na Argentina.

Por Tecnologia: Ar-Para-Água Ganha Tração para Substituição de Caldeiras

Os sistemas ar-para-ar lideraram com 46,31% de participação em 2025, mas o ar-para-água está projetado para registrar um CAGR de 5,02%, impulsionado por hospitais, hotéis e torres multifamiliares que podem reutilizar circuitos hidrônicos. Os retrofits evitam a substituição de radiadores onde unidades de baixa temperatura são suficientes, contendo o capex e desbloqueando linhas de crédito do Banco Nação. Os fornecedores comercializam unidades externas pré-carregadas que conectam apenas tubulações de água internamente, de modo que encanadores licenciados podem realizar a maioria das tarefas sem certificação de refrigerante, aliviando o gargalo de instaladores além do corredor principal.

Os controles de segunda geração permitem operação em temperatura dupla para aquecimento por piso radiante e resfriamento por fan coil, atendendo à demanda dos incorporadores por melhorias no rótulo energético sob o PRONEV. Com os códigos de construção residencial avançando em direção a linhas de base eletrificadas, a tecnologia ar-para-água se posiciona como o padrão de substituição de caldeiras no mercado de bomba de calor na Argentina.

Por Capacidade: Sistemas de Nível de Entrada Impulsionam a Adoção Residencial

Os sistemas com potência abaixo de 10 kW representaram o maior volume de remessas de unidades em 2025 e estão projetados para se expandir a um CAGR de 5,78% até 2031, à medida que apartamentos com menos de 90 m² optam por unidades sem duto de ambiente único que se qualificam para crédito sem juros do Banco Nação. Pacotes com preços entre ARS 500.000 e ARS 1.250.000 (USD 575-1.437) cobrem a maioria dos orçamentos de renda média e incluem controles Wi-Fi que monitoram o consumo de energia dentro dos limites de subsídio. A faixa de 10-50 kW representou 37,23% da receita de 2025 porque escritórios, clínicas e escolas implantam arrays VRF modulares que escalam até 78 HP sem alterações estruturais.

A demanda acima de 50 kW concentra-se em hospitais, hotéis e pequenas plantas industriais que buscam aquecimento e resfriamento simultâneos. O retrofit de USD 116.092 no Hospital Pasteur ilustra como as agências públicas agrupam múltiplas unidades de 60 kW para cobrir alas de terapia intensiva sem tempo de inatividade da caldeira. As instalações acima de 200 kW permanecem raras, mas grandes projetos de mineração e data centers agora solicitam aos fornecedores bombas de calor de amônia ou CO₂ que fornecem água de processo a 80 °C, sinalizando crescimento futuro para o nível de capacidade superior. A amplitude da linha de produtos em todas as faixas permite que as marcas líderes preservem a participação no mercado de bomba de calor na Argentina à medida que os proprietários de edifícios realizam upgrades ao longo do tempo.

Por Aplicação: Água Quente Doméstica Ganha Impulso com a Alta dos Preços do Gás

O aquecimento de espaço gerou 41,94% da receita de 2025 porque os inversores split funcionam também como aquecedores durante os invernos amenos. O aumento da tarifa de gás acima de 1.000% em 2024 reduziu as diferenças de custo operacional, levando hotéis e condomínios a adotar aquecedores de água híbridos que reduzem o consumo de energia em 70%.[7]RHEEM ARGENTINA, "Termotanque por bomba de calor," rheem.com.ar O crescimento nos projetos de água quente doméstica a um CAGR de 4,86% supera o crescimento total do mercado de bomba de calor na Argentina, refletindo a substituição urgente de tanques de gás envelhecidos.

O resfriamento permanece a principal necessidade de verão no NEA e NOA, onde a Secretaria de Energia elevou os limites subsidiados para 550 kWh, incentivando splits reversíveis que atendem às duas estações. A adoção de calor de processo industrial, embora menor em valor absoluto, avança à medida que plantas de salmoura de lítio e processadores de laticínios reutilizam o calor residual para atingir metas de sustentabilidade. Retrofits de aquecimento de piscinas, como as duas unidades de 80 kW no telhado da AquaVida, entregam 28% de economia mensal e validam casos de retorno do investimento em instalações de lazer.

Por Usuário Final: Mineração e Infraestrutura de Dados Impulsionam o Crescimento Industrial

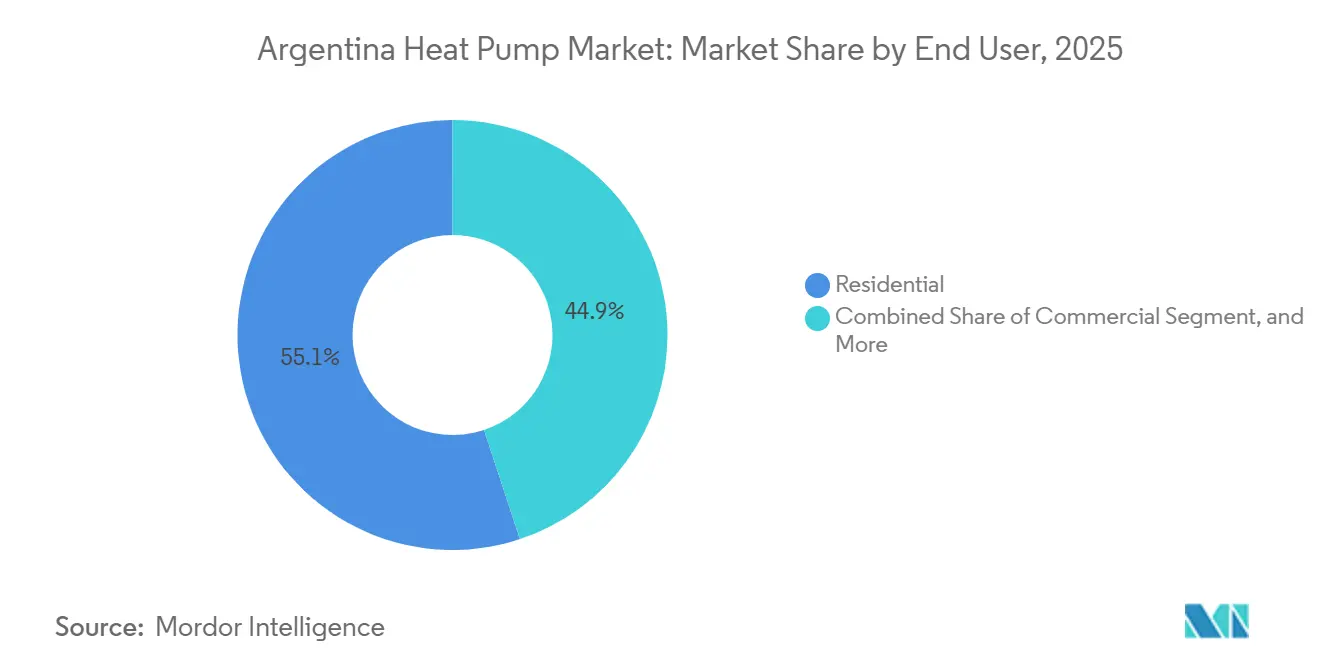

Os clientes residenciais contribuíram com 55,09% da demanda de 2025, mas um CAGR industrial de 4,38% até 2031 sinaliza diversificação. O Programa de Incentivo a Grandes Investimentos atrai Rio Tinto e Glencore para províncias remotas, onde as renováveis fora da rede se combinam com bombas de calor de alta temperatura para o processamento de minério. Os edifícios comerciais adotam sistemas VRF para reduzir as contas de energia durante a inflação do peso, ajudando a manter a trajetória do tamanho do mercado de bomba de calor na Argentina.

O plano de data center Stargate da OpenAI, no valor de USD 25 bilhões na Patagônia, exigirá chillers de alta capacidade que também possam exportar calor residual para cidades próximas, criando uma vitrine para equipamentos de múltiplos megawatts. Os ministérios de saúde pública de Córdoba e Santa Fe buscam retrofits alinhados ao PRONEV, adicionando volume constante do setor público.[8]PEEB, "Revitalizing Healthcare in Argentina," peeb.build Em todos os segmentos, os programas de treinamento de instaladores da Daikin e da LG garantem a qualidade do serviço e apoiam as compras recorrentes.

Por Instalação: Retrofits Lideram, mas Novas Construções Impulsionadas por Código Aceleram

A atividade de retrofit capturou 60,43% da receita de 2025 porque o parque edificado argentino anterior a 2017 ainda depende de aparelhos de resfriamento e gás separados. As trocas ar-para-ar são o caminho mais rápido, com opções Monobloc minimizando o trabalho interno. Os proprietários em Buenos Aires comprimem o retorno do investimento para quatro estações de resfriamento aplicando os limites de subsídio de eletricidade e as condições do Banco Nação.

A penetração em novas construções cresce a um CAGR de 4,57% à medida que os incorporadores buscam rótulos PRONEV mais altos para desbloquear hipotecas verdes. A combinação de painéis fotovoltaicos no telhado com bombas de calor aumenta a pontuação do rótulo e limita a exposição tarifária, tornando os projetos integrados populares em condomínios fechados ao redor de Córdoba. A conformidade com os códigos e os prêmios de revenda elevarão progressivamente a participação de novas construções no mercado de bomba de calor na Argentina até 2031.

Análise Geográfica

A Grande Buenos Aires responde por mais da metade da receita nacional porque os centros de distribuição, escritórios de financiamento e a capacidade de instaladores estão concentrados na capital. Os consumidores se beneficiam da academia da Daikin em Vicente López e do novo centro de treinamento da Johnson Controls-Hitachi, no valor de USD 15 milhões, que certifica 400 técnicos por ano. Córdoba e Santa Fe ancoram a demanda do setor público, pois os estudos do PEEB financiam retrofits hidrônicos em hospitais provinciais expostos a ondas de calor. Seu pipeline combinado reforça um mix regional equilibrado.

Mendoza aproveita os subsídios do Activa IV, que cobrem 40% dos equipamentos de eficiência energética, para realizar retrofits em vinícolas e câmaras frigoríficas, comprovando que os incentivos provinciais podem estimular clusters de projetos fora do corredor principal. As províncias do NEA e NOA, classificadas como "muito quentes", recebem blocos de kWh subsidiados mais altos, aumentando a acessibilidade para splits reversíveis apesar da renda mediana mais baixa.

A Patagônia permanece um ponto de crescimento de longo prazo devido à abundância de recursos eólicos e ao proposto polo de data centers Stargate, mas o congestionamento de transmissão limita as instalações de curto prazo. A zona de montagem de Tierra del Fuego elevou a produção de inversores acima de 70% em várias plantas, reduzindo os custos logísticos e ancorando o fornecimento para as províncias do sul. As regiões do interior sofrem com a escassez de instaladores, mas os programas nacionais da Asociación Argentina del Frío começam a fechar a lacuna de competências.

Cenário Competitivo

Cinco multinacionais — Daikin, Midea, Johnson Controls-Hitachi, LG e Carrier — controlam aproximadamente 60-65% do mercado de bomba de calor na Argentina, mantendo a concentração moderada. A Daikin posiciona a tubulação Tightfit para retrofits sem vazamento em habitações verticais, enquanto um showroom em Vicente López demonstra soluções de sistema completo. A Johnson Controls-Hitachi envia unidades VRF qualificadas pelo Mercosul de São Paulo, isentas de tarifas de 35%, e as combina com aplicativos de comissionamento em nuvem que reduzem as visitas ao local.

A linha R-32 da Midea, montada em Tierra del Fuego, é comercializada abaixo dos equivalentes importados, conquistando domicílios sensíveis ao preço, mas atendendo aos mandatos de COP 3,61. A LG promove Monoblocs R-290 e unidades industriais de amônia para se diferenciar pelo GWP ultralow, visando redes hoteleiras que valorizam pontuações ESG. A Carrier, por meio da BGH Fueguina, combina financiamento com o Banco Galicia para penetrar em cidades menores.

Entrantes chineses de nicho, como a SPRSUN, garantem contratos de lazer ao garantir retorno do investimento em 12 meses para aquecimento de piscinas. Os integradores locais oferecem pacotes turnkey de energia solar mais bomba de calor que protegem contra a inflação do peso ao reduzir a dependência da rede. A competição entre fornecedores agora se desloca da eficiência nominal para a criatividade no financiamento e a fidelidade dos instaladores, moldando a dinâmica do mercado de bomba de calor na Argentina até 2031.

Líderes do Setor de Bomba de Calor na Argentina

Daikin Industries Ltd.

Mitsubishi Electric Corporation

Carrier Global Corporation

Johnson Controls International plc

Bosch Thermotechnology (Robert Bosch GmbH)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Córdoba instalou 60 unidades de bomba de calor VRV no Hospital Regional Luis Pasteur por meio de uma licitação de USD 116.092, modernizando as alas de pediatria e maternidade.

- Janeiro de 2026: O Decreto 943/2025 unificou os subsídios de energia elétrica e gás, estabelecendo novos limites de consumo que direcionam os domicílios para o aquecimento elétrico eficiente.

- Outubro de 2025: A Resolução 426/2025 elevou o COP mínimo para 3,40 e o SEER para 5,60 para splits de até 10,5 kW, acelerando a eliminação de equipamentos de baixa eficiência.

- Setembro de 2025: A Johnson Controls ganhou um pedido de bomba de calor de amônia de 42 MW para a rede de aquecimento urbano de Zurique, reduzindo as emissões em 60%.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de bombas de calor da Argentina como o valor anual de novas unidades de fonte de ar, fonte de água, fonte geotérmica, híbridas e de ar de exaustão vendidas para climatização ou água quente sanitária em instalações residenciais, comerciais, industriais e institucionais. Equipamentos recondicionados, sistemas exclusivamente de ar condicionado, peças de substituição e honorários de mão de obra de instalação estão fora deste âmbito.

Módulos de chiller autónomos, caldeiras a combustível fóssil, unidades de AC compactas para cobertura e aquecedores de ambiente portáteis não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram distribuidores regionais, associações de instaladores e responsáveis pela eficiência energética de empresas de serviços públicos nas regiões de Buenos Aires, Córdoba, Mendoza e Santa Fé. Os diálogos validaram preços de venda típicos, variações sazonais da procura, calendários de transição de refrigerantes e a proporção de projetos de retrofit face a novas construções.

Investigação Documental

Começámos por mapear o parque edificado da Argentina, o balanço de utilização de energia e o comércio de eletrodomésticos através de conjuntos de dados abertos, tais como as tabelas de comércio externo do INDEC, os boletins de eficiência da Secretaria de Energía, os indicadores energéticos da IEA, as notas de expedição da International Heat Pump Association e as licenças de construção do Banco Mundial. Os registos de empresas acedidos através do D&B Hoovers, os microdados aduaneiros da Volza e relatórios de imprensa de referência acrescentaram pontos de preço e informações sobre canais. Estas fontes ilustram, mas não esgotam, as referências analisadas pelos nossos analistas.

Dimensionamento de Mercado e Previsão

Um modelo descendente de 'stock de dispositivos e procura de calor' parte da contagem de habitações, do crescimento da área de pavimento, dos graus-dia climáticos e das taxas de penetração vigentes, que são depois valorizados com recurso a preços médios de venda obtidos a partir de orçamentos de distribuidores. As consolidações de fornecedores e as verificações de canais de instaladores funcionam como um controlo ascendente seletivo para ajustar os totais. As variáveis-chave incluem o ritmo de renovação residencial, o diferencial de preço eletricidade-gás das empresas de serviços públicos, as alterações de tarifas de importação, a urbanização e as taxas de adoção de inversores. As previsões utilizam regressão multivariada combinada com análise de cenários para projetar cada fator até 2030, e estimativas ascendentes de preenchimento de lacunas onde os dados oficiais apresentam atrasos.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância face a volumes históricos de comércio, metas de eficiência da IEA e auditorias aleatórias a faturas de distribuidores, antes de revisão interna por pares. A Mordor atualiza este conjunto de dados anualmente, emitindo ajustamentos intercalares quando regimes de subsídios, choques cambiais ou grandes acréscimos de capacidade alteram materialmente a linha de base.

Por que Razão a Linha de Base da Mordor para Bombas de Calor na Argentina Inspira Confiança

Os valores publicados divergem frequentemente porque os estudos se ancoram em âmbitos, anos de referência ou camadas de valorização distintos.

Ao alinhar as definições de dispositivos com os códigos tarifários locais e ao reconciliar os valores à saída de fábrica com as margens dos canais de distribuição, a Mordor apresenta uma visão equilibrada que os utilizadores podem replicar.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 428,4 milhões (2025) | Mordor Intelligence | - |

| USD 533 milhões (2024) | Regional Consultancy A | Inclui chillers para piscinas e processos industriais, exclui unidades de AC, mas aplica uma margem uniforme de 20 % para importadores, inflacionando o valor |

| USD 147 milhões (2023) | Trade Statistic B | Captura apenas as importações declaradas, omite a produção montada localmente e as margens de distribuição no país |

A comparação mostra como uma cobertura de equipamentos mais abrangente ou perspetivas restritas apenas a importações distorcem os totais. A seleção criteriosa do âmbito, a modelação de dupla perspetiva e a cadência de atualização anual da Mordor proporcionam, por conseguinte, a linha de base mais fiável para os planeadores que avaliam decisões de fabrico, política ou investimento.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de bomba de calor na Argentina até 2031?

Está projetado para atingir USD 552,72 milhões.

Com que velocidade os projetos de água quente doméstica crescerão até 2031?

Estão projetados para avançar a um CAGR de 4,86% com o aumento das tarifas de gás.

Quais províncias se beneficiam mais dos limites mais altos de kWh subsidiados?

As províncias do NEA e NOA, como Formosa e Chaco, recebem até 550 kWh no verão.

O que está impulsionando a adoção industrial de bombas de calor?

A expansão de minas de lítio e cobre, além das necessidades de resfriamento de data centers na Patagônia.

Quem lidera a montagem local de unidades inversoras R-32?

Midea e Carrier Fueguina operam linhas de grande escala em Tierra del Fuego.

Por que os sistemas ar-para-água são importantes para novas construções?

Eles se integram a circuitos hidrônicos e elevam os rótulos energéticos PRONEV, desbloqueando hipotecas verdes.

Página atualizada pela última vez em: