Tamanho e Participação do Mercado de Bomba de Calor no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor no Brasil por Mordor Intelligence

O tamanho do mercado de bomba de calor no Brasil deve crescer de USD 1,44 bilhão em 2025 para USD 1,51 bilhão em 2026 e está previsto para atingir USD 1,86 bilhão até 2031, a um CAGR de 4,26% no período 2026-2031. A demanda é impulsionada por mandatos de descarbonização mais rigorosos, expansão da capacidade de energia renovável e crescimento da classe média urbana, embora os elevados custos de crédito ao consumidor continuem a moderar as vendas residenciais. As unidades de fonte de ar dominam graças às modestas necessidades de capital e à familiaridade dos instaladores, enquanto as configurações híbridas ganham tração por atenderem tanto aos picos de resfriamento associados ao clima El Niño quanto às cargas de água quente. Compradores comerciais e industriais aceleram os retrofits para reduzir contas de energia e se qualificar para os incentivos de eficiência da ANEEL, ao passo que a adoção residencial permanece geograficamente desigual além do corredor do Sudeste. Enquanto isso, marcas globais aprofundam suas operações locais de fabricação e treinamento, ampliando a concorrência de preços e gradualmente normalizando a consciência sobre o custo do ciclo de vida entre os compradores.

Principais Conclusões do Relatório

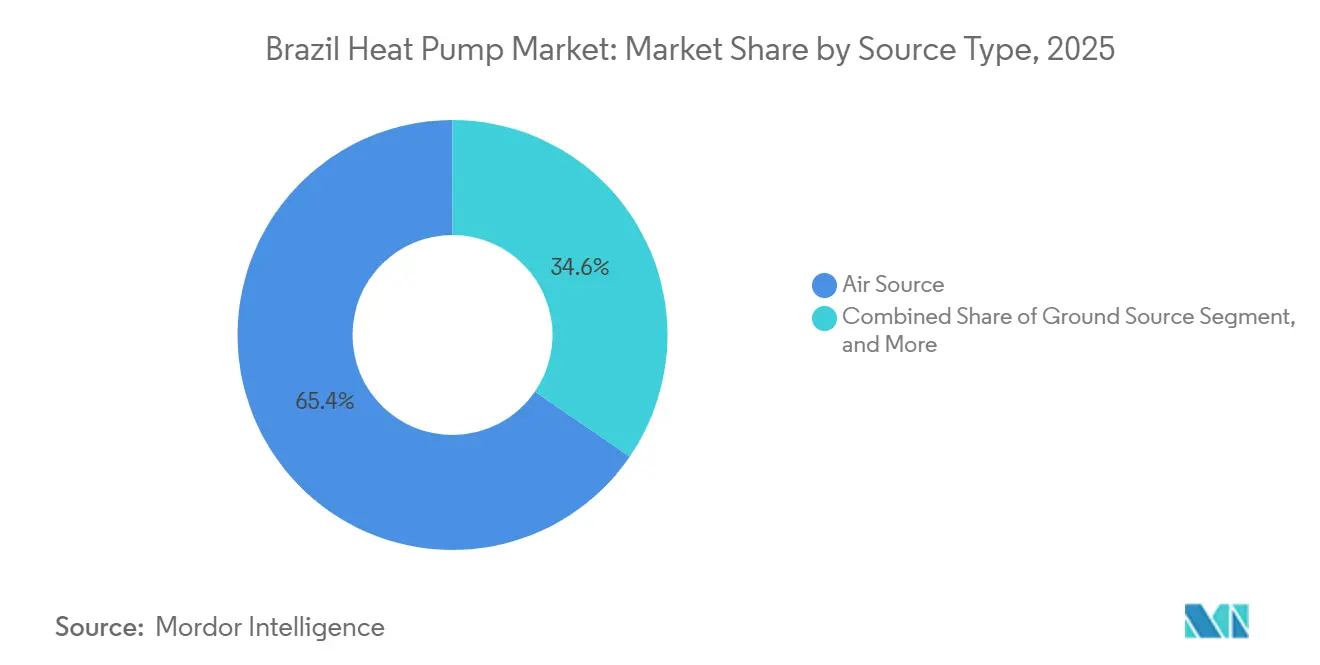

- Por tipo de fonte, as unidades de fonte de ar lideraram com 65,42% da participação do mercado de bomba de calor no Brasil em 2025, enquanto os sistemas híbridos registram o maior CAGR projetado de 5,18% até 2031.

- Por tecnologia, o sistema ar-para-água capturou 42,31% da participação do tamanho do mercado de bomba de calor no Brasil em 2025, e o sistema solo-para-água está previsto para expandir a um CAGR de 4,82% até 2031.

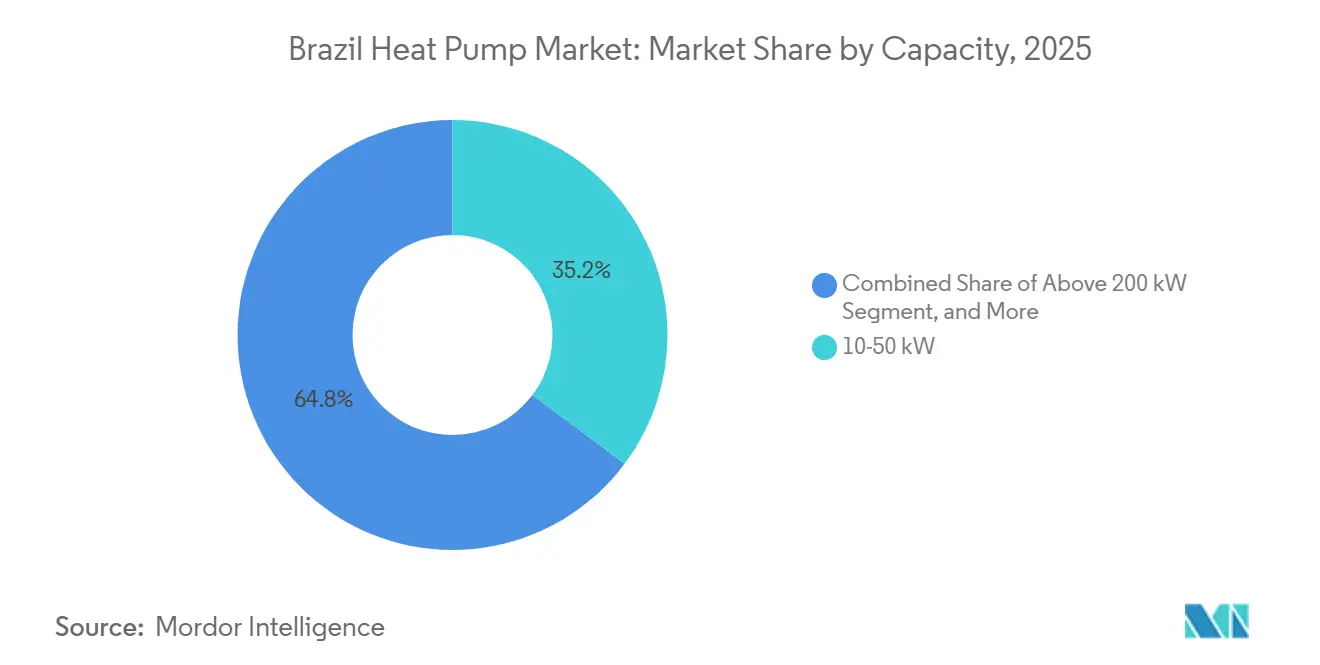

- Por capacidade, a faixa de 10-50 kW deteve 35,23% da participação do mercado de bomba de calor no Brasil em 2025, enquanto a faixa de 50-200 kW deve registrar um CAGR de 4,61% entre 2026-2031.

- Por aplicação, a água quente doméstica e sanitária contribuiu com 25,82% da receita em 2025, com o aquecimento industrial e de processo projetado para crescer a um CAGR de 4,96% até 2031.

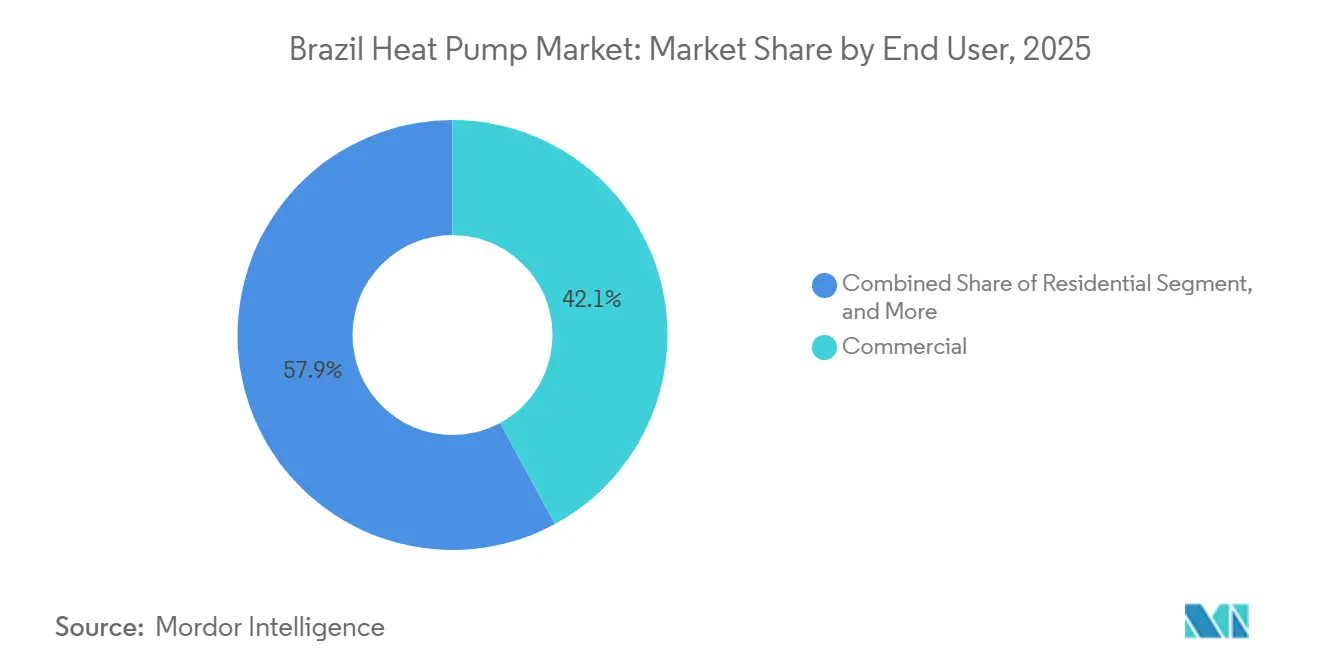

- Por usuário final, os clientes comerciais representaram 42,09% da receita de 2025, e as instalações industriais devem crescer a um CAGR de 4,73% até 2031.

- Por tipo de instalação, os projetos de retrofit responderam por 31,43% das vendas em 2025, enquanto as implantações em novas construções estão previstas para um CAGR de 4,47% em razão de códigos de construção mais rigorosos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais para Descarbonização Residencial | +1.2% | Nacional, ganhos iniciais em São Paulo, Rio de Janeiro, Minas Gerais | Médio prazo (2-4 anos) |

| Crescente Eletrificação de HVAC em Climas Tropicais | +1.0% | Nacional, concentrado nas cidades costeiras do Sudeste e Nordeste | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Hardware pela Fabricação em Escala Asiática | +0.8% | Nacional, benefícios da cadeia de suprimentos em todas as regiões | Curto prazo (≤ 2 anos) |

| Potencial de Fonte Hidrotérmica nas Lagoas do Nordeste | +0.3% | Bahia, Sergipe, Alagoas | Longo prazo (≥ 4 anos) |

| Receitas Agrupadas de Créditos de Carbono de Projetos de Reflorestamento da Amazônia | +0.2% | Pará, Amazonas, Acre, transbordamento para o Centro-Oeste | Longo prazo (≥ 4 anos) |

| Aumento dos Graus-Dia de Resfriamento Impulsionado pelo El Niño Elevando a Demanda por Modo Duplo | +0.5% | Nacional, mais forte no Centro-Oeste e interior do Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para Descarbonização Residencial

O aumento das obrigações das concessionárias canaliza novo capital para programas de eficiência, elevando o financiamento anual para aproximadamente BRL 500 milhões (USD 96 milhões) que as concessionárias devem gastar em projetos-piloto, subsídios e verificação. Os empréstimos concessionais do BNDES Finem estendem o prazo de reembolso para 20 anos e comprimem as margens de juros, permitindo que municípios e cooperativas habitacionais combinem bombas de calor com energia solar em telhados e atendam aos limites de paridade do ciclo de vida. A ampliação dos orçamentos dos laboratórios do Procel reduz as filas de certificação, garantindo emissão mais rápida de etiquetas e maior disponibilidade de modelos. Documentos de política destacam a matriz elétrica 90% renovável do Brasil e prometem alívio tarifário para famílias de baixa renda, posicionando eletrodomésticos eficientes para alcance em massa. No entanto, a ausência de créditos fiscais federais mantém a adoção irregular, dependente de programas estaduais ou das concessionárias.[1]Ministério de Minas e Energia, "Brasil, Líder Mundial na Transição Energética," gov.br

Crescente Eletrificação de HVAC em Climas Tropicais

Apenas um em cada cinco lares brasileiros possuía ar-condicionado em 2025, deixando amplo espaço para unidades reversíveis que fornecem resfriamento e água quente. O forte crescimento de 10% na receita do setor de HVAC em geral ressalta a demanda latente à medida que a urbanização se intensifica e as expectativas de conforto aumentam. Estudos da Agência Internacional de Energia mostram que os edifícios já consomem 30% da energia global, de modo que superar os aquecedores a gás por meio da eletrificação direta pode reduzir drasticamente as trajetórias de carbono.[2]Agência Internacional de Energia, "Eficiência Energética 2025 – Edifícios," iea.org Modelos de assinatura em fase de teste visam reduzir as barreiras iniciais ao converter equipamentos em um serviço mensal acessível, potencialmente multiplicando as vendas residenciais em uma década. A produção em massa localizada por marcas asiáticas injeta pressão adicional de preços, direcionando compradores de reposição para sistemas eficientes de modo duplo.

Queda nos Custos de Hardware pela Fabricação em Escala Asiática

Fabricantes chineses e coreanos canalizam escala global para a montagem doméstica, reduzindo os preços ex-fábrica brasileiros em até um quinto entre 2024-2026. Uma planta-farol de USD 104,26 milhões entrega agora 1,3 milhão de unidades por ano, provando que as reduções de custo podem coexistir com energia solar no local e métricas agressivas de redução de resíduos. Benefícios fiscais de livre comércio e incentivos estaduais ampliam as economias, enquanto inovações em eficiência de materiais, como o cobre recuperado, reduzem tanto o custo quanto a pegada ambiental.[3]Centro de Bomba de Calor, "Relatório da Tarefa 1 do Projeto 65 HPT da AIE," heatpumpingtechnologies.org A deflação do hardware, portanto, fortalece o argumento do custo total de propriedade mesmo com o aumento dos custos de crédito.

Aumento dos Graus-Dia de Resfriamento Impulsionado pelo El Niño Elevando a Demanda por Modo Duplo

Anomalias de temperatura mais elevadas aumentam as cargas de resfriamento nas regiões do interior, incentivando os domicílios a preferir equipamentos que lidam com ar-condicionado e aquecimento de água em um único conjunto. As unidades híbridas já registram a perspectiva de crescimento mais rápida, com CAGR de 5,18% até 2031, sinalizando o apetite dos clientes por flexibilidade operacional. Os controles interativos com a rede permitem que os compressores operem durante os picos de geração renovável, oferecendo valiosas reservas do lado da demanda. No entanto, as quedas hídricas durante secas severas podem elevar os preços no mercado spot, o que significa que o design tarifário e as soluções de armazenamento permanecerão fundamentais para sustentar os ganhos econômicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial em Comparação com Ar-Condicionado Split Mais Aquecedor a Gás | -0.9% | Nacional, agudo nos segmentos de baixa renda do Norte e Nordeste | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores Qualificados Além do Corredor do Sudeste | -0.6% | Norte, Nordeste, Centro-Oeste | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade pela Transição para Refrigerante de Propano | -0.3% | Nacional, pequenos instaladores mais afetados | Médio prazo (2-4 anos) |

| Elevadas Taxas de Juros de Crédito ao Consumidor Restringindo Compras de Capex | -0.7% | Nacional, mais pesado para residencial e pequeno comercial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Ar-Condicionado Split Mais Aquecedor a Gás

Os pacotes de bomba de calor ainda carregam prêmios de 30-50% em relação a um ar-condicionado split combinado com aquecimento de água por resistência ou gás, ofuscando as economias do ciclo de vida para domicílios com restrições de caixa. As medidas do banco central elevaram a SELIC de 10,75% para 12,25% em janeiro de 2025 e podem chegar a 15% em meados de 2026, inflando os pagamentos mensais e prolongando os períodos de retorno. Os clientes industriais contornam esse obstáculo por meio de linhas subsidiadas do BNDES, mas um mecanismo residencial comparável ainda está ausente. Os projetos-piloto de assinatura liderados por incorporadoras prometem alívio, mas a viabilidade de longo prazo depende da certeza do valor residual e das percepções de qualidade do serviço. Até que a inovação em financiamento ganhe escala, o choque de preço continuará a desacelerar a adoção pelo mercado de massa.

Escassez de Instaladores Qualificados Além do Corredor do Sudeste

O dimensionamento adequado, o manuseio de refrigerantes e o conhecimento hidráulico são escassos fora do eixo São Paulo-Rio, prejudicando a confiabilidade e a confiança dos clientes. Centros de treinamento já operam em Salvador e em breve em Belo Horizonte, mas as lacunas de cobertura persistem no Norte e no Centro-Oeste, onde a necessidade climática cresce mais rapidamente. A certificação para propano, recentemente obrigatória sob as obrigações do Protocolo de Quigali, adiciona custo e tempo que pequenos contratantes frequentemente não conseguem absorver. Os programas voltados para a indústria ampliam os grupos de consultores, mas as equipes residenciais recebem suporte limitado. Sem uma rápida capacitação, os gargalos de instalação poderiam superar os ganhos de acessibilidade do hardware, especialmente nas regiões menos atendidas.[4]Programa PotencializEE, "Bomba de calor na prática industrial," programa-potencializee.com.br

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Fonte de Ar Prevalece Enquanto o Híbrido Ascende

As unidades de fonte de ar reivindicaram 65,42% da participação do mercado de bomba de calor no Brasil em 2025, beneficiando-se de modestos desembolsos de capital, obras civis mínimas e ampla familiaridade dos instaladores. Os projetos híbridos, embora menores em base, estão previstos para um CAGR acelerado de 5,18% porque os proprietários valorizam a resiliência dos arranjos de combustível duplo ou elétrico duplo que protegem o conforto durante eventos de estresse na rede. As taxas de perfuração e os dados hidrogeológicos limitados mantêm a adoção de fonte de solo reduzida, mas projetos-piloto em lagoas costeiras poderiam alterar a economia futura.

Os fabricantes canalizam economias de escala baseadas na Ásia para a montagem local, reduzindo os preços entregues e possibilitando promoções agressivas que reforçam a dominância da fonte de ar. Enquanto isso, estruturas de crédito de carbono apoiadas por municípios em avaliação em Alagoas podem ajudar a absorver os custos iniciais de projetos de fonte de água, ampliando o mix tecnológico no longo prazo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Ar-para-Água Lidera Enquanto Solo-para-Água Acelera

O sistema ar-para-água respondeu por 42,31% do tamanho do mercado de bomba de calor no Brasil em 2025, favorecido por hotéis, hospitais e edifícios multifamiliares que necessitam de resfriamento simultâneo e aquecimento de água potável. O sistema solo-para-água está posicionado para o CAGR mais rápido de 4,82% porque os projetos-piloto hidrotérmicos em andamento demonstram altos fatores de desempenho sazonal que atraem operadores industriais com cargas ao longo do ano.

O sistema ar-para-ar permanece prevalente para resfriamento em retrofit, mas as variantes reversíveis ainda são pouco comercializadas, representando um potencial latente assim que os modelos de financiamento se estabilizem. As aplicações de água-para-água permanecem em nicho, mas poderiam prosperar em torno de clusters de calor de processo se os padrões de integração de calor residual avançarem e os dados de desempenho se acumularem.

Por Capacidade: Faixa Intermediária Permanece Dominante Enquanto as Classificações Industriais Crescem

A faixa de 10-50 kW capturou 35,23% da participação do mercado de bomba de calor no Brasil em 2025, atendendo a pequenos estabelecimentos comerciais onde os períodos de retorno se enquadram nas janelas de incentivo das concessionárias. As unidades classificadas em 50-200 kW devem registrar um CAGR de 4,61% à medida que alimentos, bebidas e têxteis substituem caldeiras para controlar a logística de combustível e as emissões.

As vendas residenciais abaixo de 10 kW ficam para trás porque as taxas de crédito permanecem elevadas, mas as ofertas de assinatura podem desbloquear a demanda latente se os credores garantirem os valores residuais dos equipamentos. Os sistemas personalizados acima de 200 kW requerem engenharia sofisticada e estudos de impacto na rede, de modo que a adoção se concentra em parques industriais de referência e projetos-piloto de energia de distrito.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Água Quente Lidera as Receitas, Calor de Processo Ganha Impulso

A água quente doméstica e sanitária produziu 25,82% do faturamento de 2025, refletindo a mínima necessidade de aquecimento de espaço em zonas tropicais. As aplicações de processo industrial devem avançar a um CAGR de 4,96% à medida que os fabricantes aproveitam os períodos de retorno verificados de três anos confirmados em projetos têxteis e de chocolate.

O resfriamento de espaço ainda supera todas as outras funções em volume, mas frequentemente envolve splits não reversíveis, sinalizando espaço para migração para o modo duplo. A secagem agrícola, o aquecimento de aquicultura e o aquecimento de piscinas permanecem periféricos, mas poderiam se expandir assim que guias de projeto padronizados circulem e a densidade de instaladores melhore.

Por Usuário Final: Comercial Lidera Hoje, Industrial Acelera Amanhã

As instalações comerciais entregaram 42,09% da receita de 2025, com hotéis, shoppings e escritórios aproveitando os subsídios financiados pela ANEEL que comprimem os retornos de capital para dois a quatro anos. Os compradores industriais registrarão um CAGR de 4,73% com base em empréstimos de longo prazo do BNDES e garantias de ESCO que reduzem o risco dos contratos de desempenho.

Os clientes residenciais ficam para trás porque os prêmios persistem e o crédito é caro, embora o marketing em lojas conceito e os projetos-piloto de reembolso na fatura possam gradualmente erodir a hesitação. Os edifícios do setor público ganham importância à medida que os catálogos de compras agora incluem HVAC Classe A, sinalizando demanda institucional constante.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Instalação: Retrofit Domina, Novas Construções Impulsionadas por Códigos Ganham Ritmo

Os retrofits detiveram 31,43% da atividade de 2025 porque as instalações existentes correm para reduzir os gastos com energia e descarbonizar sem erguer novas estruturas. As instalações em novas construções, com expectativa de CAGR de 4,47%, ganham impulso com os códigos mais rigorosos do Procel Edifica que exigem HVAC eficiente nas licenças municipais.

A economia do retrofit se beneficia das economias imediatas nas concessionárias, mas enfrenta restrições espaciais e risco de tempo de inatividade, enquanto a nova construção permite traçados otimizados de tubulações, armazenamento e acoplamento solar que aumentam a eficiência do sistema ao longo de décadas.

Análise Geográfica

Os estados do Sudeste, principalmente São Paulo, Rio de Janeiro e Minas Gerais, respondem pela maior parte das implantações, dada a maior renda disponível, os ricos ecossistemas de instaladores e a proximidade de novos centros de fabricação. Os conceitos de assinatura e as lojas conceito se concentram aqui, atuando como campos de teste antes da expansão para outras regiões.

As regiões costeiras do Nordeste exibem forte demanda latente impulsionada por climas mais quentes e perspectivas de fonte hidrotérmica, embora a mão de obra qualificada limitada e os problemas de confiabilidade da rede atualmente limitem a penetração. Os programas de treinamento em andamento em Salvador e os projetos-piloto de crédito de carbono em torno de projetos de lagoas poderiam desencadear uma aceleração.

O Sul apresenta invernos mais frios, tornando as bombas de calor reversíveis substitutas atraentes para aquecedores de resistência, mas a menor população mantém os volumes modestos. Os centros de agronegócio do Centro-Oeste e os estados da floresta tropical do Norte abrigam potencial de longo prazo vinculado ao financiamento ligado ao carbono e aos usos industriais de agroprocessamento, embora a escassez de rede e as lacunas de mão de obra adiem o dimensionamento no curto prazo.

Cenário Competitivo

Incumbentes globais como Daikin, Mitsubishi Electric, Carrier e Midea compartilham a maior fatia do mercado de bomba de calor no Brasil, aproveitando fábricas locais que exploram incentivos de livre comércio para encurtar os prazos de entrega e reduzir os impostos de importação. A planta-farol da Midea exemplifica a estratégia de custo mais sustentabilidade, aprimorando o valor da marca enquanto inunda os canais com SKUs a preços competitivos.

Os especialistas europeus NIBE, Viessmann, Bosch e Stiebel Eltron negociam com base na liderança em eficiência e currículos de treinamento robustos, concentrando-se em nichos comerciais premium onde os compradores valorizam as métricas do ciclo de vida em detrimento do custo inicial. Os concorrentes chineses Gree, LG e Hisense intensificam as guerras de preços no segmento residencial, frequentemente agrupando financiamento ou benefícios de casa inteligente para atrair proprietários de primeira viagem.

Os temas estratégicos incluem a expansão das academias de instaladores além do Sudeste, conectividade em nuvem para manutenção preditiva e mudanças de design de economia circular que reduzem os insumos de materiais e facilitam a recuperação de refrigerantes. Os modelos emergentes de ESCO combinam contratos de desempenho com fundos de garantia estaduais, ampliando o acesso para retrofits industriais e aguçando a diferenciação de serviços.

Líderes do Setor de Bomba de Calor no Brasil

Daikin Industries Ltd.

Mitsubishi Electric Corp.

Carrier Global Corp.

Bosch Thermotechnology (Robert Bosch GmbH)

Panasonic Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: As concessionárias de distribuição começaram a cumprir os mandatos mais elevados de gasto em eficiência de 0,3%, abrindo aproximadamente BRL 500 milhões para novos projetos-piloto de bomba de calor e incentivos ao consumidor.

- Novembro de 2025: A Daikin confirmou a avaliação de uma assinatura de USD 5 por mês para ar-condicionados residenciais, aproveitando suas 31 lojas conceito e centros de treinamento em múltiplas cidades para pilotar o conforto como serviço.

- Julho de 2025: A BYD delineou planos para montar 50.000 carros elétricos em Camaçari, Bahia, até 2025, reforçando as cadeias de suprimentos de eletrificação que podem se estender ao fornecimento de componentes de HVAC.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de bombas de calor no Brasil como todas as unidades de fonte de ar, água e solo, de construção industrial, até 1 MW, que fornecem funções de climatização ou de água quente sanitária em edifícios residenciais, comerciais, industriais e institucionais. Os equipamentos fornecidos como parte de sistemas VRF integrados também são contabilizados quando o módulo exterior realiza um ciclo de bomba de calor reversível.

Exclusão do âmbito: Os chillers de processo e os chillers acionados por absorção ou combustão estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram instaladores brasileiros, gestores de gestão do lado da procura de serviços públicos, responsáveis pelo financiamento habitacional e distribuidores regionais em São Paulo, Minas Gerais e no Sul. As conversas clarificaram os preços médios de venda, a quota de retrofit, os estrangulamentos de capacidade dos instaladores e a adesão a subsídios, que foram posteriormente triangulados com as conclusões de pesquisa documental.

Pesquisa Documental

Começámos com conjuntos de dados públicos, tais como a série de tarifas de eletricidade residencial da ANEEL, as estatísticas de licenças de construção do IBGE, os registos de direitos de importação do SIN e os códigos de remessa aduaneira (NCM 841861, 841869). Os boletins de associações comerciais da ABRAVA e da Eurovent, revistas científicas de AVAC e os relatórios 10-K das empresas acrescentaram contexto sobre a combinação tecnológica e os preços. Os dados proprietários provieram da D&B Hoovers para as divisões de receitas dos OEM e da Volza para verificações de volume ao nível das remessas. Estas fontes, entre outras, constituíram a base factual e ajudaram a dimensionar o parque endereçável; a lista é ilustrativa e não exaustiva.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com o crescimento do número de habitações e da área de pavimento, aplica taxas de penetração de bombas de calor por zona climática e multiplica pelos ASP verificados para obter o valor de base de 2024. São utilizadas agregações ascendentes selecionadas da produção dos OEM nacionais e volumes de importadores amostrados para testar os totais antes da finalização. As variáveis-chave incluem as conclusões anuais de habitação, os movimentos do preço médio unitário, os diferenciais de preço entre eletricidade e GPL, a adesão ao rótulo Procel, o número de instaladores e as tendências do fator de desempenho sazonal. Um modelo de regressão multivariada associa estes fatores às expedições; o suavizamento ARIMA ajusta as anomalias meteorológicas. As lacunas nas divulgações dos OEM são colmatadas com dados de importação normalizados e referências de margens de distribuidores.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas rondas de revisão por analistas, verificações de variância face a indicadores externos de energia e eletrodomésticos, e sinalizações de anomalias. Os modelos são atualizados de doze em doze meses, com atualizações ad hoc quando as regras de subsídios ou grandes adjudicações de infraestruturas alteram materialmente a procura.

Por que Razão a Linha de Base da Mordor para o Mercado de Bombas de Calor no Brasil Merece Confiança

Os números publicados divergem frequentemente porque as empresas variam o âmbito dos dispositivos, a cobertura das importações e a cadência das previsões.

Ao ancorar em códigos NCM completos, segmentos de edifícios completos e realidades tarifárias anuais, a Mordor fornece uma linha de base equilibrada e transparente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 1,38 mil M | Mordor Intelligence | - |

| USD 315,3 M | Consultora Regional A | Omite unidades de fonte de água e sistemas >50 kW; baseia-se em penetração por proxy sem verificações cruzadas de importações |

| USD 627 M | Revista Comercial B | Contabiliza apenas as exportações NCM 841861, não considera a produção dos OEM nacionais nem as margens de canal |

A comparação mostra que âmbitos mais restritos ou extrações parciais de dados comprimem os valores dos concorrentes, ao passo que a combinação disciplinada de estatísticas públicas, informação primária seletiva e modelação de dupla via da Mordor proporciona aos decisores o ponto de partida mais fiável para a estratégia.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de bomba de calor no Brasil até 2031?

As projeções atuais o colocam em USD 1,86 bilhão em 2031, refletindo um CAGR de 4,26% de 2026-2031.

Qual tipo de fonte de bomba de calor lidera as vendas no Brasil?

Os modelos de fonte de ar lideraram com uma participação de 65,42% em 2025, devido aos menores custos de capital e à familiaridade dos instaladores.

Por que as bombas de calor híbridas crescem mais rapidamente?

Os sistemas de modo duplo atendem tanto aos picos de resfriamento quanto às cargas de água quente, registrando uma previsão de CAGR de 5,18% até 2031.

O que está impulsionando a adoção industrial de bombas de calor?

Períodos de retorno verificados de três anos, empréstimos de longo prazo do BNDES e novas garantias de ESCO impulsionam os retrofits em plantas de alimentos, bebidas e têxteis.

Como as altas taxas de juros afetam a demanda residencial?

A taxa SELIC projetada de 15% em meados de 2026 infla os pagamentos mensais, atrasando os períodos de retorno e moderando as compras domésticas.

Página atualizada pela última vez em: