Tamanho e Participação do Mercado de Bomba de Calor no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor no México por Mordor Intelligence

O tamanho do mercado de bomba de calor no México está projetado para expandir de USD 1,02 bilhão em 2025 e USD 1,08 bilhão em 2026 para USD 1,38 bilhão até 2031, registrando um CAGR de 5,02% entre 2026 e 2031. A adoção está se acelerando à medida que verões mais longos e quentes aumentam as cargas de resfriamento, enquanto regulamentações recentes impulsionam a substituição de unidades de cobertura de baixa eficiência por sistemas baseados em inversores. A queda nos preços da energia solar distribuída também melhorou a viabilidade econômica de projetos híbridos de fotovoltaico-bomba de calor que reduzem as compras da rede elétrica e protegem contra a volatilidade tarifária. Fabricantes multinacionais estão localizando a produção de modelos R32 e R454B, encurtando os prazos de entrega e reduzindo os custos de importação. No entanto, gargalos na rede elétrica na Península de Yucatán e incentivos residenciais limitados moderam a penetração no curto prazo.

Principais Conclusões do Relatório

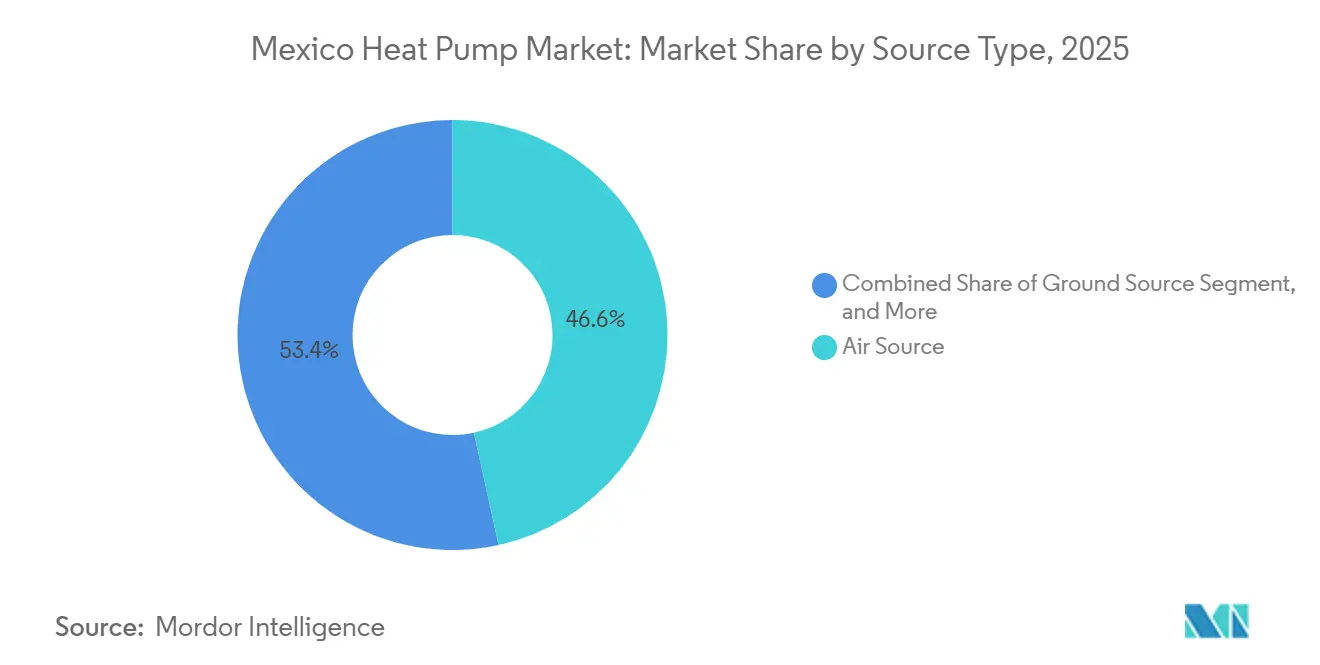

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 46,57% da participação do mercado de bomba de calor no México em 2025, enquanto as configurações híbridas têm previsão de expansão a um CAGR de 6,18% até 2031.

- Por tecnologia, as unidades ar para ar detinham 52,03% de participação em 2025, enquanto as soluções solo para água têm projeção de crescimento a um CAGR de 5,93% até 2031.

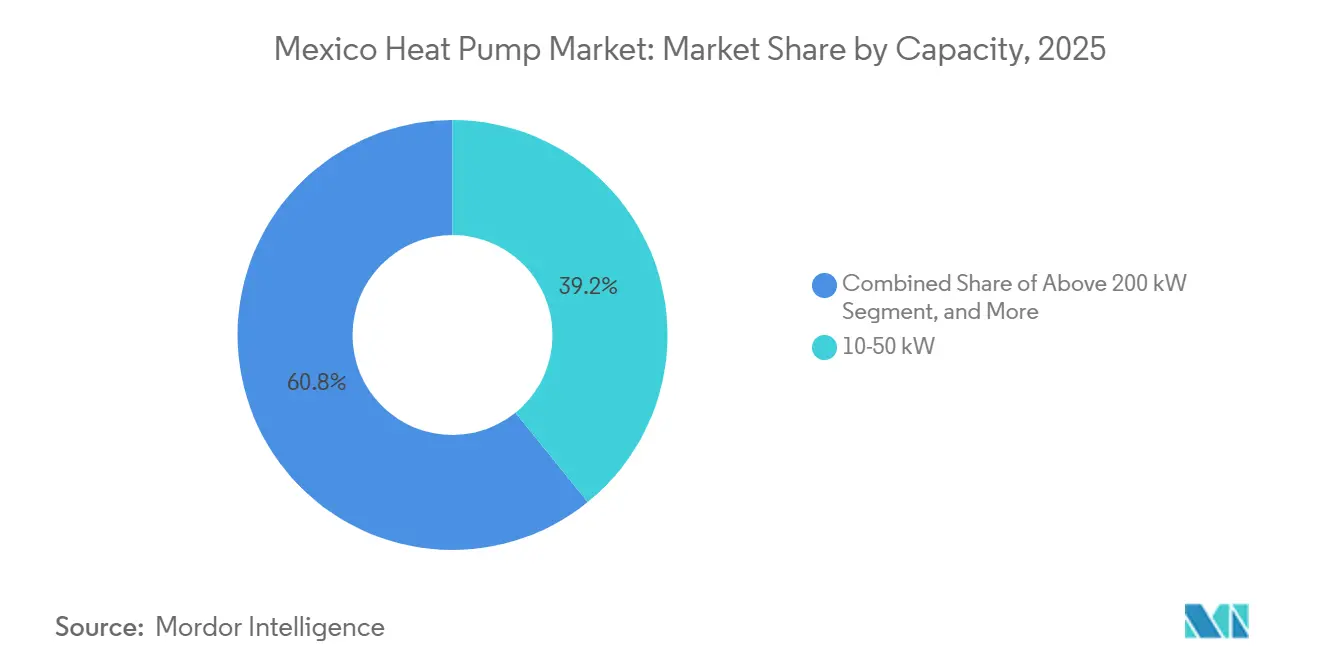

- Por capacidade, a faixa de 10–50 kW representou 39,16% de participação em 2025, mas as unidades acima de 200 kW devem registrar o CAGR mais rápido de 5,57% até 2031.

- Por aplicação, o resfriamento de espaço comandou 43,82% de participação em 2025; o aquecimento industrial e de processo está posicionado para expandir a um CAGR de 5,82% no mesmo horizonte.

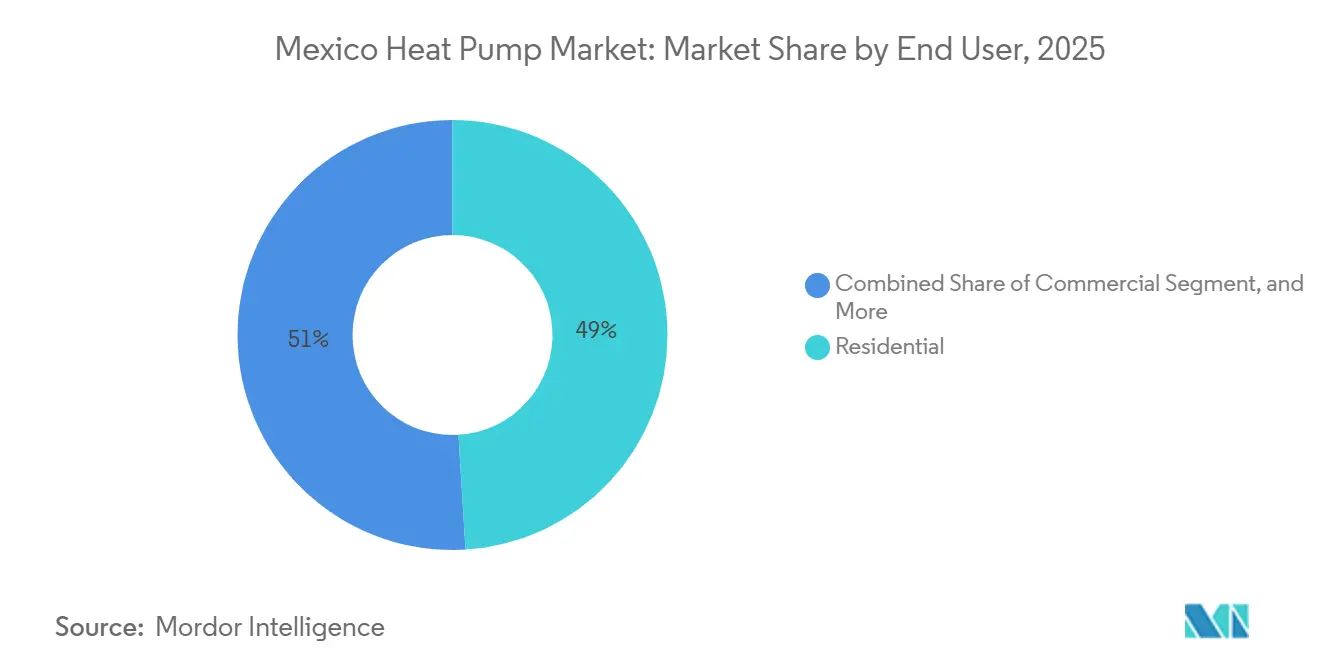

- Por usuário final, as instalações residenciais capturaram 49,04% de participação em 2025, enquanto as implantações comerciais têm projeção de crescimento a um CAGR de 5,28% até 2031.

- Por tipo de instalação, os projetos de retrofit dominaram com 61,43% de participação em 2025, enquanto as instalações em novas construções devem crescer a um CAGR de 5,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Graus-Dia de Resfriamento Elevando a Demanda por Sistemas Reversíveis | +1.2% | Nacional, mais elevado em Tabasco, Chiapas, Planalto Norte | Médio prazo (2-4 anos) |

| Incentivos Governamentais e Subsídios para a Eletrificação do Aquecimento de Espaço | +0.8% | Nacional, programas federais e pilotos estaduais seletivos | Curto prazo (≤2 anos) |

| Cronogramas de Eliminação de Caldeiras e Fornos a Combustível Fóssil | +0.7% | Nacional, alinhado com a redução gradual de HFCs do Acordo de Quigali | Longo prazo (≥4 anos) |

| Códigos Rigorosos de Eficiência Energética em Edificações no México | +0.6% | Nacional, aplicação antecipada na Cidade do México, Monterrey, Guadalajara | Médio prazo (2-4 anos) |

| Ganhos Rápidos de Eficiência em Compressores Inversores e Refrigerantes de Baixo GWP | +0.5% | Padrões globais adotados via alinhamento com NOM | Médio prazo (2-4 anos) |

| Expansão da Energia Solar Fotovoltaica em Coberturas Viabilizando o Autoconsumo Híbrido de Bomba de Calor-FV | +0.4% | Nacional, mais forte nos estados do norte e centro com alta irradiância | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Graus-Dia de Resfriamento Elevando a Demanda por Sistemas Reversíveis

A temperatura média do México subiu 1,6 °C entre 2001 e 2024, e os graus-dia de resfriamento têm projeção de aumento de até 86% até a década de 2080, enquanto os graus-dia de aquecimento diminuem acentuadamente. Essa mudança climática é mais pronunciada em Chihuahua, Tabasco e Chiapas, onde as ilhas de calor urbanas acrescentam até 6 °C às temperaturas noturnas, transformando o resfriamento de uma necessidade sazonal em uma demanda permanente ao longo do ano. Os proprietários de edificações, portanto, preferem unidades reversíveis de fonte de ar que possam atender a ambas as cargas e se qualificar para subsídios de maior eficiência.[1]Banco Mundial, "Portal do Conhecimento sobre Mudanças Climáticas: México," climateknowledgeportal.worldbank.org Os corredores industriais que adotam cronogramas de produção de 24 horas constatam que as bombas de calor acionadas por inversores modulam a capacidade durante eventos extremos, mantendo a estabilidade dos processos. Como resultado, o mercado de bomba de calor no México está se beneficiando de orçamentos de adaptação climática em vez de gastos discricionários com HVAC. Espera-se que a tendência se intensifique quando arquivos meteorológicos atualizados forem incorporados aos modelos de energia de edificações que fundamentam os convênios de empréstimos e a subscrição de seguros.

Incentivos Governamentais e Subsídios para a Eletrificação do Aquecimento de Espaço

Em dezembro de 2025, a Comissão Nacional para o Uso Eficiente de Energia destinou fundos de eficiência dedicados, enquanto a Lei de Planejamento e Transição Energética de maio de 2025 autorizou certificados que reduzem os custos iniciais em edificações públicas.[2]Comisión Nacional para el Uso Eficiente de la Energía, Lei de Planejamento e Transição Energética,

conuee.gob.mx Embora menores do que os programas dos Estados Unidos, essas subvenções federais exigem bombas de calor em instalações maiores que 800 m², criando um fluxo de pedidos previsível para instaladores comerciais. Pilotos estaduais em Nuevo León e Jalisco adicionam financiamento na conta de energia que encurta o retorno do investimento para escritórios de médio porte. Os subsídios limitados ao consumidor mantêm os volumes residenciais contidos, mas os incorporadores de habitação social aproveitam a aquisição em volume para garantir preços unitários 9% abaixo das médias do varejo. O cenário de incentivos, portanto, inclina a demanda para compradores institucionais e comerciais que conseguem lidar com a burocracia e agregar projetos.

Cronogramas de Eliminação de Caldeiras e Fornos a Combustível Fóssil

O roteiro do Acordo de Quigali do México congela o consumo de hidrofluorcarbonetos até 2024 e elimina gradualmente os refrigerantes de alto GWP até 2030, levando os fabricantes às linhas R32 e R454B.[3]Energy and Commerce, "SENER Publica Nuevas Normas de Eficiencia Energética," energyandcommerce.com.mx Metas paralelas de eletricidade limpa elevam a penetração de renováveis para 45% até 2030, reduzindo a intensidade de emissões da rede elétrica. Essas políticas corroem a vantagem de custo do ciclo de vida das caldeiras a gás, especialmente para hotéis e processadores de alimentos que podem capturar calor residual. As propriedades de Los Cabos do Grupo Solmar já reduziram o uso de GLP em 50%, evidenciando economias reais. À medida que os pilotos de precificação de carbono se expandem, os sistemas a combustível fóssil enfrentam custos crescentes de conformidade, acelerando a transição para bombas de calor de alta temperatura em campi industriais.

Códigos Rigorosos de Eficiência Energética em Edificações no México

A NOM-035-ENER-2025 eleva a razão mínima de eficiência energética integrada para unidades de cobertura acima de 19,05 kW, com aplicação a partir de fevereiro de 2027.[4]Comisión Nacional para el Uso Eficiente de la Energía, "NORMA Oficial Mexicana NOM-035-ENER-2025," diariooficial.gob.mx A NOM-011-ENER-2025 também restringe a eficiência sazonal para sistemas dutoados reversíveis. Os projetistas estão respondendo especificando compressores de velocidade variável, trocadores de calor de microcanais e controles avançados para cumprir as normas sem superdimensionamento. Os primeiros adotantes nas torres de escritórios premium da Cidade do México relatam contas de energia anuais 11% menores após a troca para equipamentos em conformidade. À medida que os códigos se estendem às cidades secundárias, os prazos de conformidade trarão uma onda de substituições que sustentará o mercado de bomba de calor no México ao longo do ciclo de atualização do final dos anos 2020.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Equipamentos e Instalação | -0.9% | Nacional, agudo no segmento residencial e pequeno comercial | Curto prazo (≤2 anos) |

| Preferência Cultural por Eletrodomésticos de Aquecimento a GLP e Gás Natural | -0.7% | Nacional, mais forte em residências do centro e norte | Longo prazo (≥4 anos) |

| Escassez de Instaladores Treinados e Técnicos de Pós-Venda | -0.6% | Cidades secundárias e áreas rurais | Médio prazo (2-4 anos) |

| Restrições de Capacidade da Rede Elétrica em Zonas de Pico de Carga | -0.5% | Península de Yucatán, Baja California Sur, picos de verão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Equipamentos e Instalação

As bombas de calor do tipo minisplit residenciais permanecem de 18% a 25% mais caras do que unidades comparáveis apenas de resfriamento, e muitas residências requerem atualizações no painel elétrico que acrescentam de USD 1.000 a USD 3.000 por projeto. As opções de financiamento são limitadas, e taxas de juros acima de 12% anulam grande parte da vantagem no custo operacional. Os tetos de GLP subsidiados protegem as famílias dos custos totais do combustível, prolongando os períodos de retorno do investimento. Consequentemente, muitos compradores no mercado de bomba de calor no México adiam a substituição até que as unidades existentes falhem, reduzindo os volumes no curto prazo. A aquisição em volume por incorporadores oferece alívio parcial, mas ainda não alcança o setor fragmentado de autoconstrução.

Preferência Cultural por Eletrodomésticos de Aquecimento a GLP e Gás Natural

Décadas de fornecimento subsidiado de combustível fóssil consolidaram os aquecedores a gás como a escolha padrão nos estados do centro e norte. Mesmo após a remoção dos tetos comerciais de GLP em 2026, os usuários residenciais ainda desfrutam de tetos de preços que amortecem as contas mensais.[5]Comisión Nacional de Energía, "Remoção do Teto de Preço do GLP Comercial," cne.gob.mx A divisão entre inquilino e proprietário desencoraja ainda mais a eletrificação em imóveis multifamiliares, onde os proprietários não recuperam as economias de energia. A familiaridade dos instaladores inclina as recomendações para equipamentos legados, e a percepção do consumidor de que as bombas de calor são uma tecnologia para "climas frios" persiste. Superar essa inércia exigirá campanhas sustentadas de conscientização pública e um maior contingente de técnicos treinados no manuseio de refrigerantes de baixo GWP, objetivos que atualmente são abordados apenas em forma piloto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Fonte de Ar Lidera, Configurações Híbridas se Aceleram

Os sistemas de fonte de ar capturaram 46,57% da participação do mercado de bomba de calor no México em 2025, mantendo a maior fatia da demanda graças às instalações simples em cobertura ou em unidades split que se adaptam à rede de dutos existente. Os projetos híbridos que combinam equipamentos de fonte de ar com resistências elétricas auxiliares ou fornos a gás têm previsão de avançar a um CAGR de 6,18% até 2031, conferindo ao mercado de bomba de calor no México novo impulso entre hotéis e supermercados que valorizam a redundância durante interrupções na rede elétrica. A plataforma de cobertura baseada em R32 da Daikin, montada em San Luis Potosí, ilustra como a produção local reduz drasticamente os custos de frete e mantém os prêmios de preço abaixo de 12% em relação aos modelos apenas de resfriamento.[6]Daikin Latin America, "Daikin Inaugura Campus en San Luis Potosí," daikin-latinoamerica.com Muitos compradores industriais ainda preferem unidades de fonte de ar em climas costeiros amenos porque as temperaturas ambiente raramente caem abaixo de 10 °C, permitindo que os sistemas mantenham coeficientes de desempenho sazonais acima de 3,5.

A adoção de híbridos é ainda impulsionada pela expansão anual composta de 39% da energia solar distribuída, que amplia a diferença econômica entre bombas de calor com inversores e resfriadores de velocidade constante. As tarifas de serviços públicos em mudança que recompensam a capacidade de resposta à demanda acrescentam outro fluxo de receita, levando os armazéns frigoríficos a especificar híbridos que acionam as resistências elétricas apenas durante chamadas de corte. As opções de fonte de água e fonte de solo permanecem de nicho, mas resorts com direitos de captação de água do mar ou concessões geotérmicas emitiram licitações para plantas centrais de 5-10 MW, sugerindo uma futura diversificação do mercado de bomba de calor no México.

Por Tecnologia: Ar para Ar Domina, Solo para Água Cresce

As unidades ar para ar detinham 52,03% da demanda de 2025, refletindo sua popularidade em retrofits de residências unifamiliares e melhorias em lojas de rua que não requerem circuitos hidráulicos. Os sistemas solo para água estão a caminho de um CAGR de 5,93% até 2031, e os primeiros adotantes no processamento de alimentos documentaram economias no vapor de processo que encurtam o retorno do investimento para seis anos. As variantes ar para água ganham espaço em condomínios de alto padrão onde as cargas de água quente doméstica são significativas, enquanto campi de uso misto as implantam em conjunto com tanques de armazenamento térmico para nivelar os picos de demanda de energia.

As atualizações de algoritmos para climas frios melhoraram os ciclos de degelo em 15%, tornando o ar para ar viável nas noites de inverno de Chihuahua, quando as temperaturas ocasionalmente caem para -5 °C. No entanto, cervejarias e moinhos têxteis continuam a preferir unidades solo para água para operações de 24 horas porque as temperaturas do solo permanecem em uma faixa estreita, garantindo coeficientes de desempenho estáveis. À medida que os compressores inversores e os trocadores de calor de placas atingem escala de massa, o preço dos kits de entrada de solo para água tem projeção de queda de 8% entre 2026 e 2028, ampliando ainda mais a fatia endereçável do mercado de bomba de calor no México.

Por Capacidade: Faixa Intermediária é a Maior, Alta Capacidade é a Mais Rápida

Os sistemas com potência de 10–50 kW representaram 39,16% do tamanho do mercado de bomba de calor no México em 2025, alinhando-se com lojas de rua, clínicas e torres multifamiliares que dominam os novos alvarás de construção. Os equipamentos acima de 200 kW têm previsão de crescimento a um CAGR de 5,57%, liderados por centros de dados em Querétaro e campi industriais em Nuevo León que precisam descarbonizar o resfriamento de processos. A linha planejada de resfriadores centrífugos da Daikin, capaz de produzir 400 unidades por ano, visa diretamente essa faixa e abastecerá pedidos domésticos e de exportação sob as regras de conteúdo do Acordo Estados Unidos-México-Canadá.

As vantagens de custo de instalação explicam o domínio da faixa intermediária: os contratantes rotineiramente dividem pacotes de cobertura de 40 kW em dois estágios de 20 kW, simplificando a logística de guindastes e preservando a redundância. As unidades grandes, em contrapartida, necessitam de reforços em aço estrutural e filtros harmônicos, acrescentando de 9% a 14% ao custo instalado. Mesmo assim, os hospitais que operam autoclaves de esterilização 24 horas por dia, 7 dias por semana, consideram as economias no ciclo de vida convincentes, e o setor de bomba de calor no México relata carteiras de pedidos de mais de oito meses para máquinas de 250 kW e acima.

Por Aplicação: Resfriamento Prevalece, Aquecimento Industrial se Acelera

O resfriamento de espaço gerou 43,82% do faturamento de 2025, refletindo as longas estações de resfriamento do México e o foco de marketing dos distribuidores de minisplit. O aquecimento industrial e de processo tem projeção de expansão a um CAGR de 5,82% até 2031, remodelando o mercado de bomba de calor no México à medida que cervejarias, laticínios e plantas de tingimento têxtil eletrificam a geração de vapor até 90 °C. A redução de 50% no consumo de gás liquefeito de petróleo nos hotéis de Los Cabos do Grupo Solmar permanece o projeto de referência mais citado, comprovando que os resfriadores com recuperação de calor podem se pagar em menos de quatro anos.

O fornecimento de água quente doméstica em resorts costeiros é outro ponto positivo porque a ocupação permanece alta ao longo do ano, gerando fatores de carga acima de 4.000 horas. Em escritórios comerciais, os sistemas de dupla finalidade agora se integram com softwares de gestão predial que pré-resfriam nos picos solares do meio-dia, elevando o autoconsumo das coberturas fotovoltaicas para 42%. Consequentemente, a participação do aquecimento de processo no mercado de bomba de calor no México poderá em breve superar a do aquecimento de espaço, mesmo que a tonelagem absoluta de resfriamento continue liderando as contagens de unidades.

Por Usuário Final: Residencial Ainda é o Maior, Comercial Lidera no Crescimento

O canal residencial entregou 49,04% das remessas de 2025, mas está crescendo mais lentamente do que os segmentos comercial e institucional. Redes de varejo e parques logísticos estão assumindo compromissos de metas de emissões líquidas zero que exigem a eliminação gradual de unidades a gás, impulsionando assim o mercado de bomba de calor no México em direção a salas de plantas centralizadas com gêmeos digitais para manutenção preditiva. A academia de treinamento da Samsung em Nuevo León já está formando 300 técnicos por ano, aliviando o gargalo de competências que antes desencorajava os varejistas de eletrônicos de estocar modelos de fluxo de refrigerante variável de alto padrão.[7]Samsung Electronics, "Samsung Abre Centro de Treinamento de HVAC em Nuevo León," samsung.com

Os incorporadores de edifícios de alto padrão na Cidade do México anunciam comodidades "sem gás" para diferenciar as unidades, e os pilotos de financiamento na conta de energia em Jalisco reduziram os obstáculos iniciais para os proprietários de escritórios. Os usuários industriais permanecem cautelosos, citando o risco de tempo de inatividade durante os retrofits de interface hidráulica, mas os resultados positivos em fábricas de celulose e papel em Veracruz sinalizam um ponto de inflexão. À medida que as tarifas de energia combinadas adicionam sobretaxas de uso por horário para as noites de dias úteis, os compradores comerciais provavelmente superarão os proprietários de residências em volume incremental a partir de 2027.

Por Instalação: Retrofit Domina, Impulso em Novas Construções Cresce

A atividade de retrofit representou 61,43% das instalações de 2025, à medida que as unidades de cobertura com R410A envelhecidas se aproximam da obsolescência antes do prazo de conformidade com a NOM-035 em 2027. As novas construções estão preparadas para um CAGR de 5,46%, porque os códigos de zoneamento atualizados na Cidade do México exigem razões de eficiência energética sazonal que a maioria dos resfriadores apenas de resfriamento não consegue atender. Os construtores, portanto, especificam unidades reversíveis desde o início, permitindo que o layout dos dutos e os montantes elétricos sejam otimizados em torno de uma amperagem de partida mais alta, reduzindo o risco de ordens de mudança futuras.

Os retrofits em edificações existentes se beneficiam de subsídios de serviços públicos que cobrem até 20% dos custos do compressor se as economias de energia forem medidas de forma independente. Onde as atualizações do serviço elétrico se mostram necessárias, os proprietários de pequenas empresas frequentemente se coordenam com instaladores solares para adicionar coberturas fotovoltaicas de 25-100 kW, agrupando as licenças sob a regra simplificada de 0,7 MW. Esse modelo turnkey, já bem estabelecido em Monterrey, está se expandindo para Puebla e León, ampliando a abrangência geográfica do mercado de bomba de calor no México.

Análise Geográfica

Os estados do norte e do centro juntos geraram uma estimativa de 57% da receita do mercado de bomba de calor no México em 2025, e sua demanda combinada está avançando a um CAGR projetado de 5,4% até 2031. Nuevo León, Chihuahua e Sonora experimentam tanto requisitos de graus-dia de aquecimento no inverno quanto de resfriamento no verão, tornando os sistemas reversíveis a solução lógica de um único dispositivo. Os fabricantes ancoram a produção no corredor do Bajío, aproveitando a proximidade com as cadeias de suprimentos automotivas e com as travessias ferroviárias interestaduais Estados Unidos-México que agilizam as importações de componentes.[8]Comisión Federal de Electricidad, "Plano de Investimento em Transmissão e Distribuição 2025-2030," cfe.gob.mx

A Península de Yucatán detém apenas 7% das remessas de 2025, mas permanece a principal zona de risco porque a demanda de pico supera a geração local em aproximadamente 600 MW. Os frequentes cortes de carga levaram os operadores de hotéis em Cancún e Mérida a combinar unidades ar para água de 200-500 kW com armazenamento em baterias, um arranjo que eleva o custo instalado, mas mantém a qualidade do ar durante os apagões. Baja California Sur apresenta o crescimento regional mais rápido, ainda que a partir de uma base pequena, porque os elevados custos de entrega de GLP inclinam a economia do ciclo de vida em favor de pacotes ar para água de 20-60 kW que atendem a resorts boutique fora da rede principal.

A Cidade do México, Guadalajara e Querétaro juntas comandaram 28% do tamanho do mercado de bomba de calor no México em 2025, impulsionadas por campi corporativos, centros de dados e complexos médicos. Os próximos prazos de infraestrutura relacionados à FIFA aceleraram as atualizações de resfriadores em estádios e instalações de treinamento, um movimento que estabelece referências duradouras para futuras licitações público-privadas. A irradiância solar nessas bacias de alta altitude tem média de 5,4 kWh kWp⁻¹ dia⁻¹, permitindo que as instalações híbridas alcancem fatores de desempenho sazonais acima de 5,2 e reduzindo o retorno do projeto em nove meses em comparação com unidades independentes.[9]Emmi, "Autoconsumo Fotovoltaico com Baterias," emmi.mx

Cenário Competitivo

O mercado de bomba de calor no México apresenta um grupo de incumbentes globais — Daikin, Bosch, Carrier, Mitsubishi Electric, LG, Samsung e Danfoss — complementados por marcas chinesas que se concentram em minisplits de entrada. Juntos, os cinco principais fornecedores controlaram aproximadamente 63% das remessas de 2025, indicando concentração moderada com amplo espaço para ofertas de desafiantes. As estratégias de localização dominam as manchetes de investimento: o campus de San Luis Potosí da Daikin agora abriga pesquisa e desenvolvimento de compressores inversores e produzirá 400 resfriadores centrífugos resfriados a água por ano a partir de 2026, enquanto a Danfoss dobrou a capacidade de Monterrey para compressores scroll e serpentinas de microcanais.

As parcerias estratégicas se concentram na integração de renováveis e na transição de refrigerantes. A aquisição em 2024 pela Bosch da divisão de HVAC da Johnson Controls criou uma pilha vertical de sistemas split residenciais até resfriadores centrífugos York, todos migrando para R454B até 2027 para se manter à frente dos cronogramas do Acordo de Quigali. A Samsung investe na capacitação de técnicos para reduzir a aversão dos instaladores aos protocolos de carga de R32, enquanto a Carrier comercializa conjuntamente pacotes de bomba de calor de cobertura-fotovoltaico com três desenvolvedores solares para garantir aos proprietários de edificações um retorno combinado em menos de seis anos. A diferenciação por software agora importa tanto quanto o hardware, de modo que os fornecedores incorporam gateways de IoT que alimentam plataformas de aprendizado de máquina para manutenção preditiva, reduzindo as paralisações não programadas em até 30%.

Os montadores locais tentam ganhar lotes de compras públicas pelo preço, mas os rigorosos limites de desempenho da NOM-035 e as cláusulas de disponibilidade de peças de reposição por dois anos tendem a favorecer as multinacionais com laboratórios certificados. Ainda assim, novos entrantes disruptivos estão explorando contratos de calor como serviço, nos quais financiam os equipamentos e recuperam os custos por meio de taxas mensais indexadas às economias de energia verificadas, uma abordagem que poderia reduzir a barreira de capital para pequenos compradores comerciais. Se a consolidação do setor prosseguir conforme previsto, o setor de bomba de calor no México poderá se estabelecer como um oligopólio de seis ou sete fornecedores dominantes até 2031, cada um operando em escala nos corredores de exportação da América Latina e da América do Sul.

Líderes do Setor de Bomba de Calor no México

Daikin Industries Ltd.

Mitsubishi Electric Corporation

Carrier Corporation

Panasonic Corporation

Samsung Electronics Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Comisión Nacional de Energía finalizou as regulamentações para uma planta geotérmica de ciclo binário de 12,5 MW em Guanajuato, abrindo caminho para demonstrações de uso direto em circuito raso.

- Janeiro de 2026: As autoridades federais removeram os tetos de preço do GLP comercial, mantendo os tetos residenciais, realinhando a economia da troca de combustível para hotéis, hospitais e fábricas.

- Janeiro de 2026: A Secretaria de Energia publicou os limites de hidroclorofluorcarbonetos para 2026-2030, acelerando a transição de refrigerantes em direção ao R32 e ao R454B.

- Novembro de 2025: A Danfoss concluiu um projeto de duplicação de capacidade de USD 100 milhões em Monterrey, adicionando linhas de sensores e compressores com 300 novos empregos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado mexicano de bombas de calor como o valor anual de sistemas de bomba de calor de fonte de ar, fonte de água, fonte geotérmica, híbridos e de ar de exaustão, de construção industrial, com potência inferior a 100 kW, instalados para climatização de espaços ou produção de água quente sanitária em edifícios residenciais, comerciais, industriais e institucionais. A valorização acompanha apenas as receitas de equipamento; os fluxos de serviços, aluguer e peças sobressalentes permanecem fora do âmbito.

Exclusão do âmbito: as bombas de calor para refrigeração móvel e habitáculos de veículos não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar para Ar

- Ar para Água

- Água para Água

- Solo para Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram chamadas estruturadas com gestores de OEM mexicanos, distribuidores sediados em Guadalajara, instaladores da Baja, promotores imobiliários e consultores de política energética. Estas interações clarificaram os preços de instalação típicos, a adesão a subsídios e as variações do mix regional, ajudando-nos a reconciliar dados secundários e a afinar os pressupostos de penetração.

Investigação Documental

Começamos por mapear o parque endereçável utilizando conjuntos de dados abertos, como os inquéritos do INEGI sobre habitação e área de piso comercial, os registos de eficiência de eletrodomésticos da Secretaría de Energía (SENER), os códigos de importação aduaneira do UN Comtrade e os calendários tarifários publicados pela Comisión Federal de Electricidad. O contexto político provém dos códigos de construção NOM-020/023 e das diretrizes de subsídio "Hipoteca Verde" da CONAVI, enquanto os perfis climáticos se baseiam nos ficheiros meteorológicos do Servicio Meteorológico Nacional. Os dados financeiros das empresas e as pistas sobre expedições são extraídos dos arquivos de notícias D&B Hoovers e Dow Jones Factiva. As fontes acima citadas ilustram a amplitude do trabalho; muitos outros repositórios públicos e pagos foram analisados antes de os valores serem consolidados.

Dimensionamento de Mercado e Previsão

Um modelo top-down de rotação de parque converte contagens de habitações, conclusões de novas construções e taxas de renovação em procura anual, que é depois multiplicada pelos preços médios ponderados de venda. As verificações cruzadas bottom-up — volume de importações multiplicado pelo valor CIF declarado e produção amostrada de montagem local — identificam quaisquer lacunas materiais antes de os totais serem finalizados. As variáveis-chave que alimentam o modelo incluem a tendência dos graus-dia de arrefecimento, os diferenciais tarifários da CFE, a quota das bombas de calor nas licenças de AVAC, os calendários de eliminação progressiva de refrigerantes e as taxas médias de juro hipotecário. Uma regressão multivariada, testada em cenários de stress, projeta estes fatores até 2030; os valores atípicos são devolvidos a especialistas para validação.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: análises automatizadas de variância, desafio por analista par e aprovação pelo gestor de investigação. Atualizamos a cada doze meses ou mais cedo se os orçamentos de subsídios, as flutuações cambiais ou a abertura de grandes fábricas alterarem as condições de base; uma atualização rápida é realizada novamente imediatamente antes da entrega do relatório.

Por que Razão a Base de Referência da Mordor para o Mercado Mexicano de Bombas de Calor Merece Confiança

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes combinações de produtos, bases de preços ou cadências de atualização, e porque a cadeia de abastecimento do México, fortemente dependente de importações, obscurece os verdadeiros volumes de expedição locais.

Os principais fatores de divergência incluem um âmbito tecnológico mais restrito, a utilização de preços de tabela em vez de preços líquidos e extrapolações a partir de dados habitacionais regionais em vez de dados ao nível do país, o que pode inflacionar ou deflacionar os totais em relação ao nosso ano de base sustentado por evidências.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,03 mil milhões (2025) | Mordor Intelligence | - |

| USD 476 milhões (2024) | Regional Consultancy A | Omite unidades de fonte geotérmica e híbridas; aplica apenas preços à saída de fábrica |

| USD 963 milhões (2024) | Industry Database B | Baseia-se no valor das importações sem ajustar para a montagem local ou as margens dos distribuidores |

A comparação mostra que, uma vez aplicados um âmbito consistente, a dedução de preços e os ajustamentos de montagem, o valor equilibrado da Mordor se torna uma âncora fiável para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bomba de calor no México?

Foi avaliado em USD 1,08 bilhão em 2026 e tem projeção de atingir USD 1,38 bilhão até 2031 a um CAGR de 5,02%.

Qual faixa de capacidade vende mais unidades?

Os sistemas entre 10 kW e 50 kW representam 39,16% das remessas de 2025 porque correspondem às cargas de lojas de rua e edifícios multifamiliares.

Qual segmento está crescendo mais rapidamente?

As unidades acima de 200 kW apresentam a previsão de CAGR mais alta de 5,57%, impulsionadas por centros de dados, hospitais e plantas industriais que eletrificam cargas de processo.

Como as novas regulamentações estão afetando o design dos produtos?

A NOM-035-ENER-2025 e a NOM-011-ENER-2025 elevam as razões mínimas de eficiência, de modo que os fabricantes estão adicionando compressores inversores e refrigerantes de baixo GWP.

Por que os sistemas híbridos de FV-bomba de calor são populares?

A rápida adoção de energia solar em coberturas e o licenciamento simplificado de 0,7 MW permitem que os proprietários de edificações compensem os custos operacionais e garantam um retorno mais rápido.

As competências de instalação estão melhorando?

Sim, as academias lideradas por fabricantes em Nuevo León e Jalisco agora certificam centenas de técnicos anualmente, fechando a lacuna de talentos para sistemas R32 e R454B.

Página atualizada pela última vez em: