スペイン ヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

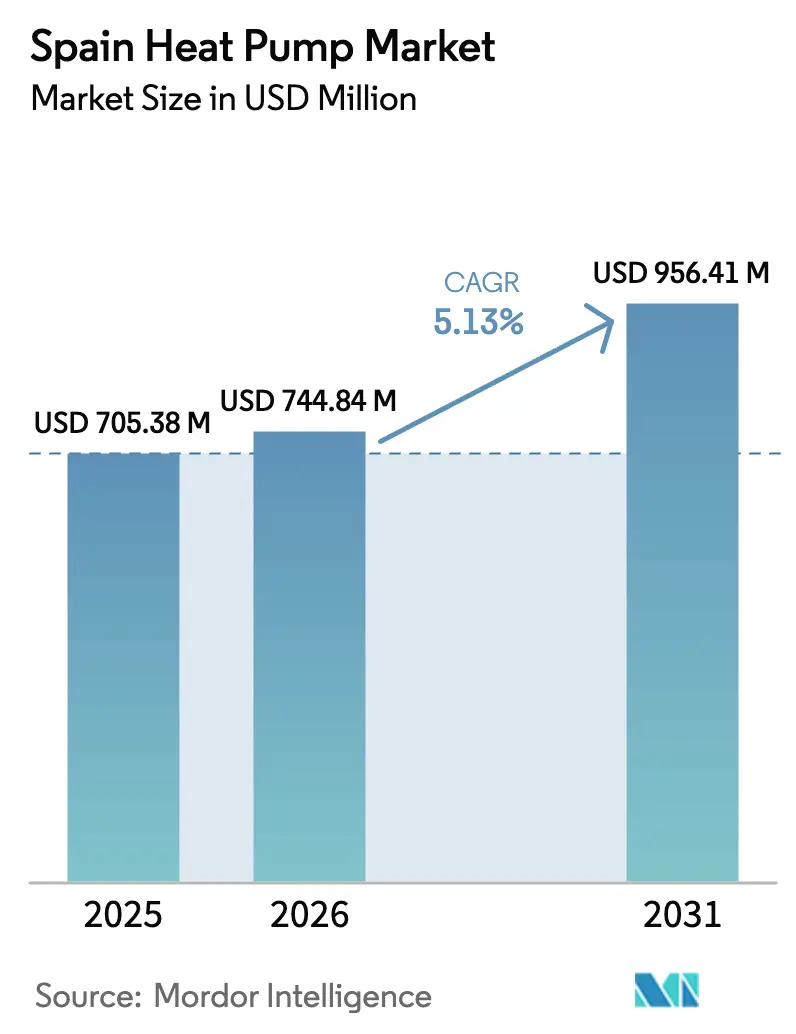

| 基準年の市場規模 (2025) | 705.38 百万米ドル |

| 市場規模 (2026) | 744.84 百万米ドル |

| 市場規模 (2031) | 956.41 百万米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン ヒートポンプ市場分析

スペイン ヒートポンプ市場規模は、2025年の7億538万米ドルから2026年には7億4,484万米ドルに増加し、2026年~2031年にかけてCAGR 5.13%で成長して2031年には9億5,641万米ドルに達する見込みです。脱炭素化の期限が、系統飽和の課題による接続コスト上昇の中でも、買い手を電化暖房へと誘導しています。2025年の設置件数の4分の3が既存建物で発生したため、改修需要が主流を占めていますが、2028年~2030年の建設義務が近づくにつれてゼロエミッション新築プロジェクトのパイプラインも拡大しています。主要地域でプロジェクトコストの最大75%をカバーする補助金が回収期間を短縮し続ける一方、ハイブリッド構成はバックアップガスボイラーの廃止を望まない顧客への移行的な選択肢を提供しています。投資家の関心は、純粋な機器供給から、資金調達・設置・長期クリーンエネルギー契約を一括提供するヒートアズアサービスモデルへとシフトしています。

主要レポートのポイント

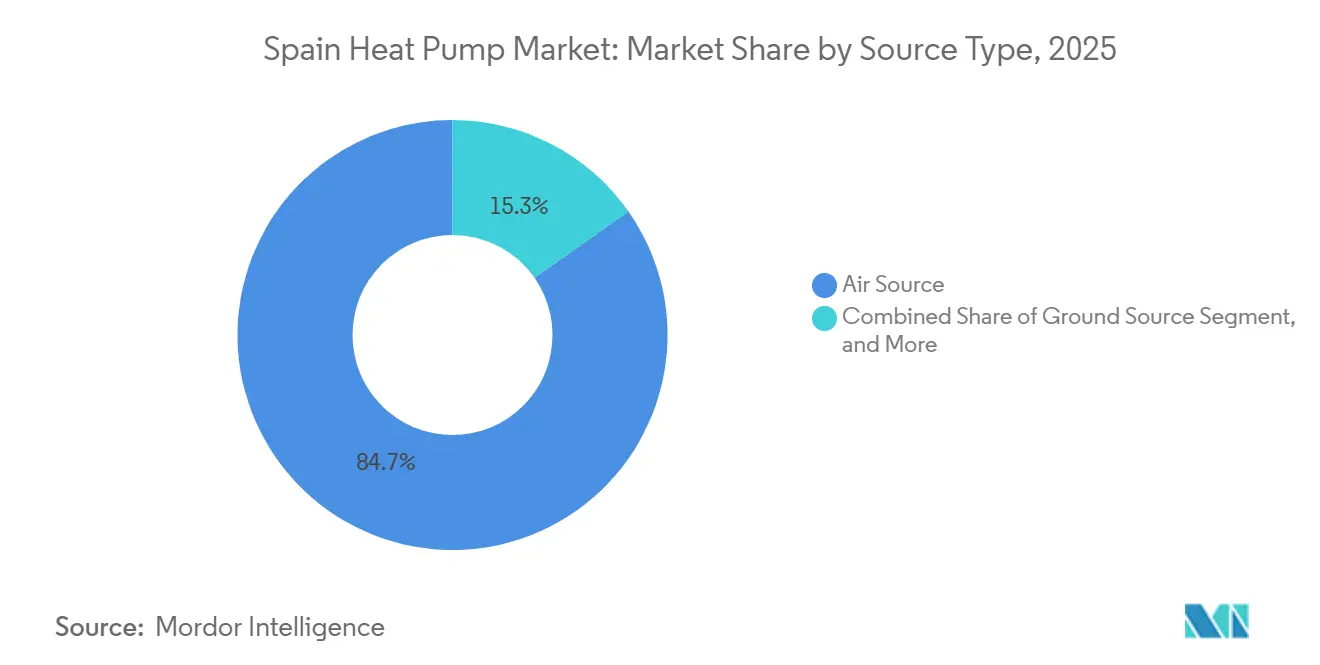

- 熱源タイプ別では、空気熱源が2025年に84.73%の収益シェアを占めトップとなり、ハイブリッドシステムは2031年にかけてCAGR 5.49%で成長する見込みです。

- 技術別では、空気対水方式が2025年のスペイン ヒートポンプ市場シェアの38.31%を占め、2031年にかけてCAGR 5.69%で拡大する見通しです。

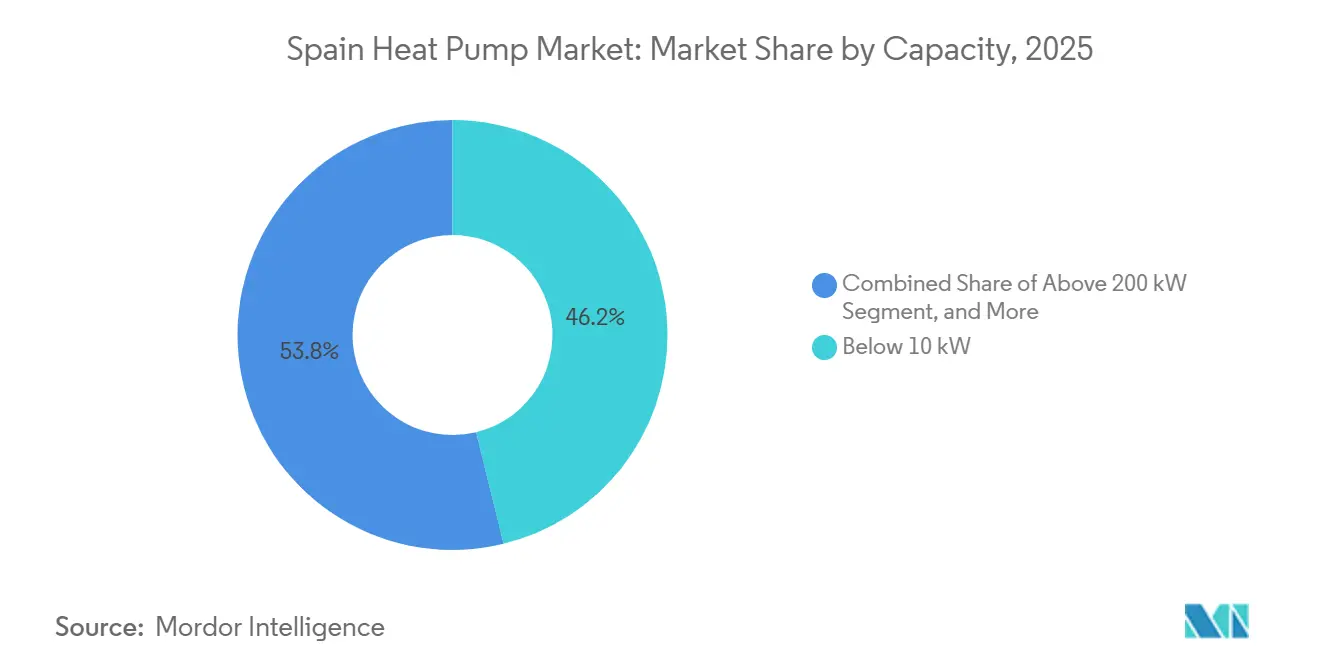

- 容量別では、10kW未満のユニットが2025年のスペイン ヒートポンプ市場規模の46.18%を占め、200kW超のシステムが2031年にかけてCAGR 5.44%と最も高い成長率を記録する見込みです。

- 用途別では、家庭用・衛生用温水が2025年に29.96%のシェアを獲得し、産業・プロセス加熱は予測期間中にCAGR 5.36%で成長すると予測されています。

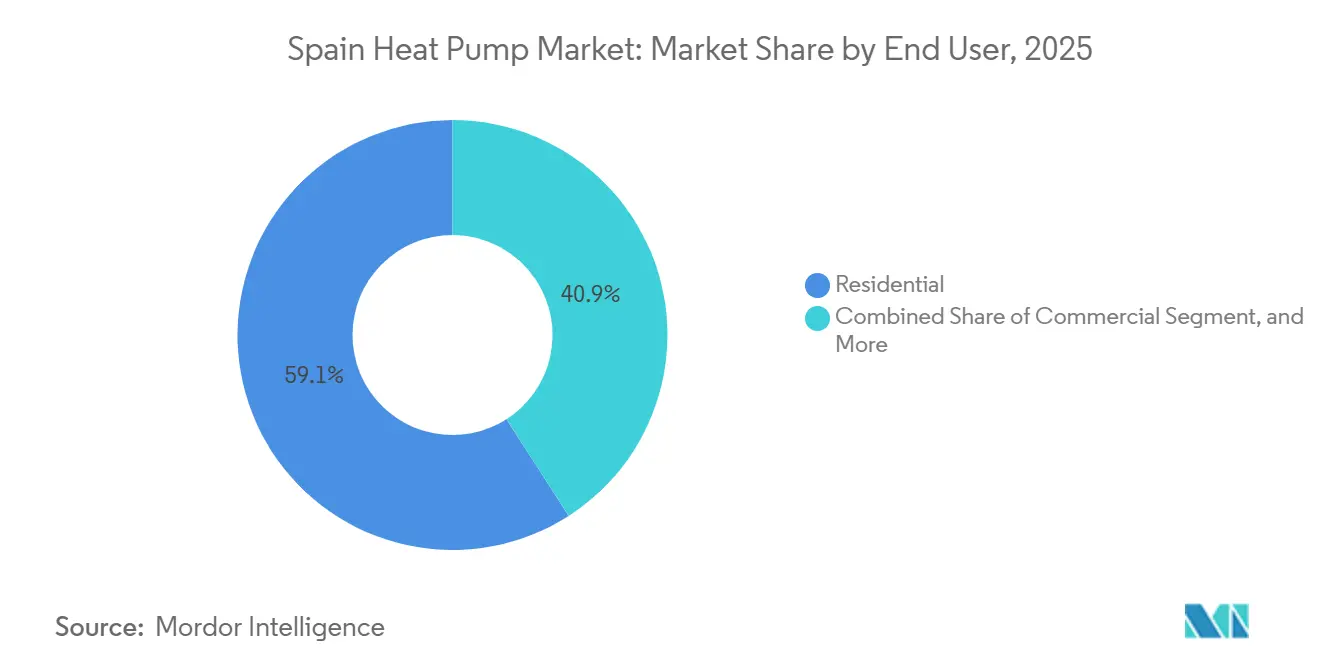

- エンドユーザー別では、住宅向け購入者が2025年に59.09%のシェアを保持しましたが、商業セグメントは2031年にかけてCAGR 5.28%で成長する見込みです。

- 設置別では、改修プロジェクトが2025年収益の54.43%を占め、新規設置は2031年にかけてCAGR 5.56%と最高の成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン ヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインセンティブと環境補助金 | +1.2% | カタルーニャ、マドリード、バスク地方、アンダルシア | 短期(2年以内) |

| EUグリーンディールおよびエネルギー性能指令(EPBD)の遵守期限 | +1.0% | 全国 | 中期(2~4年) |

| 電力対ガス価格比の上昇による総所有コスト(TCO)の向上 | +0.8% | 全国 | 中期(2~4年) |

| プロパンベースの低地球温暖化係数(GWP)ヒートポンプの技術進歩 | +0.6% | 全国 | 長期(4年以上) |

| 冷房基盤を活用したハイブリッドヒートポンプの普及 | +0.5% | 南部および沿岸地域 | 中期(2~4年) |

| 観光ブームによるホスピタリティ分野の脱炭素化 | +0.4% | バレアレス諸島、アンダルシア、カタルーニャ、マドリード、カナリア諸島 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブと環境補助金

スペインの段階的な資金調達の仕組みは、国家復興補助金と自治州の上乗せ補助を組み合わせており、家庭向けに3,000~5,000ユーロ(3,390~5,650米ドル)の還付を提供し、バルセロナでは最大18,800ユーロ(21,240米ドル)相当のプロジェクト支援を実施しています。カタルーニャの40%資本補助金とアンダルシアの新設6,190万ユーロ(6,995万米ドル)蓄熱ラインは、設置業者の能力を高インセンティブ地域に集中させ、補助金の少ない地方を供給不足にしています。2026年のRENOREDプログラムの下で公共機関向けに75%に達する補助金強度は、電化を地域エネルギースキームにまで拡大しています。インセンティブは回収期間を最短5年に短縮する一方、地域的な労働力の不均衡をもたらし、設置業者のスキルアップの必要性を加速させています。[1]生態転換省、「MITECOの気候・エネルギープログラム」、miteco.gob.es

EUグリーンディールおよびエネルギー性能指令(EPBD)の遵守期限

2026年5月の改正建築物エネルギー性能指令の国内法化により、開発業者と所有者は、化石燃料ボイラー禁止が地域規制に波及する前にゼロエミッションソリューションを確定することを余儀なくされています。Dクラス未満の建物は2033年までに改修が必要であり、断熱材や低温ラジエーターを欠くスペインの1980年以前の住宅ストックに改修活動が集中しています。商業不動産オーナーは、グリーンファイナンスの適格性を維持するために空気対水方式およびハイブリッドシステムへの転換を進めており、このトレンドはマドリードとバルセロナの設置業者における大規模な先行受注残に反映されています。[2]欧州委員会、「建築物エネルギー性能指令」、ec.europa.eu

電力対ガス価格比の上昇による総所有コスト(TCO)の向上

2025年の平均電力対ガス価格比2.5対1は運用コストのハードルを引き上げましたが、スペインの温暖な地域では空気熱源ユニットが3.5を超える季節成績係数(COP)を達成しました。バレンシア工科大学のフィールド研究では、ハイブリッドシステムが短い冬のピーク時のみガスバックアップを稼働させることで、ビルバオ、マドリード、バレンシアにわたる年間運用コストを50%削減したことが示されました。すでに25%を超える再生可能エネルギーの普及率が排出削減の優位性を拡大し、正午の太陽光過剰供給に連動した時間帯別料金は蓄熱と組み合わせることでコスト格差をさらに広げています。[3]バレンシア工科大学、「ハイブリッドヒートポンプ研究」、catenerg.webs.upv.es

プロパンベースの低地球温暖化係数(GWP)ヒートポンプの技術進歩

フッ素系ガス(Fガス)禁止の迫りくる施行がR290システムを主流へと押し上げています。2025年に導入された最大230kWの商業用ユニットは、EN 378安全基準を満たしながらR410A機種比でCOPが8%以上向上しています。スペインのフラウンホーファー研究所LC R290プロジェクトへの参加が、低充填設計に関する設置業者の習熟を加速させていますが、現在の認証制度はプロパンの能力をまだ義務付けていません。統合型R290コンプレッサーインバータープラットフォームを提供する合弁事業は、2028年までにユニットあたり500~800ユーロのコスト削減を約束しており、中容量の競争環境を再編する可能性があります。[4]フラウンホーファー太陽エネルギーシステム研究所、「LC R290プロジェクト」、ise.fraunhofer.de

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設置における熟練労働力の不足 | -0.9% | マドリード、バルセロナ、バレンシア、セビリア | 短期(2年以内) |

| 高い初期設備・改修コスト | -0.7% | 全国、農村部および低所得地域で特に顕著 | 中期(2~4年) |

| 都市部における系統容量の制限 | -0.5% | マドリード、バルセロナ、バレンシア、ビルバオ、セビリア | 中期(2~4年) |

| 集合住宅における屋上・配管スペースの制限 | -0.3% | マドリード、バルセロナ、バレンシア、サラゴサの都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設置における熟練労働力の不足

スペインは、2030年までにEU全体の50万人設置業者目標に対する比例的なシェアを達成するために、さらに数千人の技術者を育成する必要があります。現在の認証パイプラインは年間8,000人未満の専門家しか輩出しておらず、主要都市でのリードタイムが4週間から12週間に膨らんでいます。水力改修には、冷房スプリットに特化した作業員には稀な水力バランス調整と低温ラジエーターのサイジングスキルが必要であり、複雑な作業では労働コストプレミアムが15~25%高くなっています。企業の買い手は、希少な能力を確保するために設置業者チームを直接買収しています。[5]欧州委員会共同研究センター、「クリーンエネルギー技術観測所:ヒートポンプ」、publications.jrc.ec.europa.eu

高い初期設備・改修コスト

空気対水方式システムの設置費用は平均10,000ユーロ(11,300米ドル)、地中熱源は17,000ユーロ(19,210米ドル)を超えており、補助金後でも家庭が費用の半分を自己負担する必要があります。築年数の古いアパートでは、ラジエーターの交換やパネルのアップグレードに2,000~4,000ユーロが追加で必要です。10~15年にわたってコストを分散するサービス契約モデルがこの障壁を緩和しますが、法的な複雑さとオーナー承認規則が集合住宅での普及を遅らせています。ヒートアズアサービスローンのデフォルトデータが成熟するまで、銀行は慎重な姿勢を維持しています。[6]欧州ヒートポンプ協会、「EHPAの市場データと統計」、ehpa.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッドの普及が移行的なヘッジを示す

ハイブリッドユニットは現在ベースが小さいものの、CAGR 5.49%を記録すると予測されており、スペインの500万台の冷房機器を活用して追加投資を最小化します。これにより、事業者はまれなピーク負荷時間帯のためにガスボイラーを維持しながら、冬季の系統容量を逼迫させることなく60%の排出削減を実現できます。一方、空気熱源機器はスペイン ヒートポンプ市場において2025年シェア84.73%で支配的な地位を占めており、季節COPが3.5を超えることを支える温暖な冬の気温に支えられています。

ハイブリッドの勢いは、電力対ガス価格スプレッドと近期の系統増強に関する政策の不確実性と一致しています。メーカーは燃料を動的に切り替える予測制御をバンドルし、ネットワーク強化が実現した後の完全電化への費用最適化された経路を創出しています。スペイン ヒートポンプ市場は、沿岸地域では純粋な電化が主導し、北部の州ではハイブリッドが寒波時の信頼性への懸念から主流となるという二極化したプロファイルを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:水力システムが冷房中心の設置を上回る

空気対水方式プラットフォームは、ゼロカーボン建築基準が要求する床暖房および家庭用温水ループとの互換性により、シェアを拡大しています。2025年に38.31%のシェアを保持するこのカテゴリーは、CAGR 5.69%で成長し、空気対空気方式の設置基盤を徐々に侵食すると予測されています。学校、ホテル、病院は、タクソノミー適合ファイナンスを確保するために水力システムを標準化しており、このトレンドがスペイン ヒートポンプ市場の冷房専用ソリューションからの転換を強化しています。

この移行はサプライチェーンにも影響を与えており、55~60℃の供給温度に対応したコンプレッサーとサーキュレーターの需要が高まり、設置業者は水力バランス調整の再訓練を受けています。デジタルコミッショニングツールが流量最適化を効率化し、立ち上げ時間を3分の1短縮しています。このため、水力改修に充てられるスペイン ヒートポンプ市場規模は、2031年までに年間3億ユーロ(3億4,000万米ドル)を超えると見込まれています。

容量別:産業規模の成長が新たな収益源を開拓

200kW超のシステムは、160℃までのプロセス熱を必要とする食品・化学プラントに牽引され、CAGR 5.44%で拡大すると予測されています。冷凍設備からの廃熱を回収する初期プロジェクトは、オフピーク料金と組み合わせることでスペイン ヒートポンプ市場の回収期間を4~6年に圧縮しています。住宅需要は10kW未満のユニットに集中しており、2025年収益の46.18%を占めましたが、集合住宅の改修が拡大するにつれて成長は鈍化する見込みです。

5,000万ユーロ(5,450万米ドル)のRENOREDプログラムなどの政策イニシアチブは、地域スキームにおける最低1MW熱容量を義務付けており、補助金の流れを産業規模のアレイへと効果的に誘導しています。50kWモジュール式スキッドで対応するサプライヤーは、現場労働力を削減しながら段階的な拡張を可能にし、スペイン ヒートポンプ市場内の容量の二極化を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:プロセス加熱がニッチな地位を脱却

産業・プロセス加熱は、高温パイロットラインをカバーするEU資金に支えられ、CAGR 5.36%と最も速い成長軌道を描いています。チョコレート、乳製品、繊維分野でのデモンストレーションにより、供給熱コストが40ユーロ(45米ドル)/MWh未満での蒸気ボイラー代替が実証され、電化熱ループが取締役会承認の設備投資閾値内に収まることが示されています。家庭用・衛生用温水は、シリンダー統合の容易さと太陽光発電との相乗効果により、2025年に29.96%のシェアを保持し、最大の単一用途として残っています。

拡大する時間帯別インセンティブが正午の負荷シフトを評価するようになり、蓄熱が設計の不可欠な要素となっています。その結果、空間暖房と温水の二重サービスに関連するスペイン ヒートポンプ市場シェアが上昇しており、開発業者が両方の負荷を一つの適切なサイズの水力プラントにまとめることで、季節を通じた稼働率が向上しています。

エンドユーザー別:商業向け購入者がグリーンファイナンスプレミアムを収益化

ホテル、病院、オフィスは、設備投資を不要にして補助金を獲得するエネルギーアズアサービス契約を活用し、CAGR 5.28%で購入を加速しています。住宅は依然として2025年需要の59.09%を占め、一方的な意思決定権を持つ一戸建て住宅が主流です。アパートでは、改修の勢いがオーナーと補助金をプールする自治体主導の集約モデルに依存しており、このアプローチはバスク地方の受賞歴のあるHAPPENINGスキームで実証されています。

企業の情報開示規則と投資家の圧力が、持続可能な暖房を資産評価に直結させています。金利が上昇する中、従来型ローンより25~50ベーシスポイント低い金利の環境ローンが即時電化を財務的に合理的なものにしています。ヒートポンプと屋上太陽光発電およびデジタル管理を組み合わせた統合型オファリングが、スペイン ヒートポンプ市場内で最も急速に拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置別:2028年の義務化後に新築の勢いが加速

政策が最初に既存建物ストックに取り組んだため、改修が2025年収益の54.43%を占めました。しかし、2028年の公共建物および2030年の全建物に対するゼロエミッション要件がガスを設計仕様から排除するにつれて、新規設置はCAGR 5.56%で上回ると予測されています。専用の電気インフラと床暖房システムにより、深い改修と比較して設置コストが2,000~3,000ユーロ(2,300~3,540米ドル)削減され、相対的な経済性が強化されています。

データセンターや物流ハブの開発業者は、コンプライアンスリスクを数年前から軽減するために空気対水方式カスケードを先行発注しています。一方、改修の波は、重層的な補助金と高い電力対ガス価格スプレッドが重なる地域で継続しています。スペイン ヒートポンプ市場は、2029年に新築が年間ユニット出荷台数で改修を上回るクロスオーバーポイントを迎えると予測されています。

地域分析

カタルーニャ、マドリード、バスク地方は2025年の全国設置件数の55%以上を吸収しており、これは豊富な補助金スタックと密な設置業者ネットワークを反映しています。集合住宅改修でコスト総額の75%に達するバルセロナの補助金は近隣の州から業者を引き寄せていますが、人材の流出がアンダルシアとカスティーリャ=ラ・マンチャでの展開を遅らせています。マドリードの分断されたプロファイルは、一方では地熱設備を備えた郊外住宅、他方ではコンパクトな空気対空気方式ユニットを好む空間制約のある都市中心部の改修にまたがっています。

アンダルシアの6,190万ユーロの蓄熱推進策は、太陽光発電の普及率が30%を超える中で高まる系統混雑に対抗するために、相変化材料とヒートポンプを組み合わせています。バレンシアは4,050kWの芸術科学都市システムのような大規模な地中熱源プロジェクトを展示していますが、補助金の取得が遅いため住宅への普及が制限されています。バレアレス諸島とカナリア諸島の島嶼系統はディーゼルバックアップによる排出ペナルティに直面していますが、観光事業者はネットゼロ旅行ブランドを維持するために2025年に1MWを超える容量を設置し、関係なく前進しています。

北部大西洋岸の州は、より高い暖房負荷と設置業者の少なさから遅れていますが、バスク地方のHAPPENINGモデルの複製により回収期間が短縮される可能性があります。中央高原地域では、ガス系統が整備されていない地域でバイオマスが代替となり、電化の緊急性が薄れています。訓練センター、流通倉庫、金融仲介機関がスペインの10大都市圏に集中するにつれて、都市農村間の展開格差が拡大しており、スペイン ヒートポンプ市場内の非対称な成長パターンを強化しています。

競争環境

グローバルメーカーのDaikin、Mitsubishi Electric、Viessmann、Boschが2025年の出荷台数の約半分を占めていましたが、電力会社とエネルギーサービス会社が競争の境界を塗り替えています。IberdrolaのATuAireは、ハードウェア、設置、長期クリーンエネルギーをバンドルしたゼロ初期費用のターンキーパッケージを提供しており、従来の機器メーカーが対抗するのに苦労する粘着性の高い顧客関係を生み出しています。Edison NextによるEcoclima買収は希少な水力の専門知識を確保しており、設置能力が今やプレミアム評価を受けていることを示しています。

高温産業システムは供給が乏しく、110℃を超えるユニットを供給できるメーカーはわずかです。2026年のCopeland-Daikinプラットフォームのような合弁事業は、2028年までに中容量システムコストを最大800ユーロ(920米ドル)削減できる統合型R290コンプレッサーインバーターキットを約束しており、価格競争を激化させています。流通業者の統合も加速しており、Grafton Groupの2026年のMercaluz買収は年間売上高4億ユーロ(4億6,000万米ドル)を超えるイベリア半島ネットワークを構築し、機器メーカーと設置業者に対するレバレッジを高めています。

デジタル化が次の競争の場となっています。Schneider ElectricとATuAireのパートナーシップは、クラウド分析とデマンドレスポンスAPIをすべての設置に組み込み、柔軟性を収益化してビル管理者に詳細なパフォーマンスダッシュボードを提供しています。これらの付加価値レイヤーは機器効率を超えた提案を差別化しており、サービス統合がスペイン ヒートポンプ市場のリーダーシップを決定することを示しています。

スペイン ヒートポンプ産業のリーダー企業

Daikin Industries Ltd.

Mitsubishi Electric Corporation

NIBE Industrier AB

Viessmann Werke GmbH & Co. KG

LG Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Grafton Groupが最大1億7,500万ユーロ(1億9,080万米ドル)でMercaluzを買収することに合意し、イベリア半島のHVACプラットフォームを拡大しました。

- 2026年1月:Dalrada Technology Spainが別の施設に50kWユニット4台を設置した後、27万5,000米ドルの介護施設契約を受注しました。

- 2026年1月:生態転換省が、公共スキームに75%の資金を提供する5,000万ユーロ(5,450万米ドル)のRENORED地域エネルギー補助金プログラムを開始しました。

- 2025年12月:Paloma RheemがGroup Atlanticの過半数株式を取得し、Atlantic、Thermor、Sauter各ブランドを欧州ポートフォリオに追加しました。

- 2025年9月:IberdrolaのATuAireとSchneider Electricが、デジタルエネルギー管理と資金調達付きヒートポンプパッケージを統合する戦略的提携を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スペインのヒートポンプ市場を、住宅・商業・産業・公共施設向けに空間暖房、空間冷房、または給湯を提供する新規の空気熱源、水熱源、地中熱源ユニットから得られる収益として定義しています。

スコープ除外:アフターマーケットサービス、スペアパーツ、および産業用チラーは本調査の対象外です。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用温水

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

マドリード、バルセロナ、セビリア、バレンシアのインストーラー、輸入業者、建設業者、および自治体の省エネ担当者が、普及率、改修の強度、補助金の転嫁に関する見解を共有し、市場の実態に即した前提条件の整合を可能にしました。

デスクリサーチ

スペインの税関データ、Eurostatのエネルギーバランス、国家エネルギー機関(IDAE)、および欧州ヒートポンプ協会の出荷ダッシュボードからベースラインの数量と価格を取得しました。マクロ経済の手がかりは、スペイン銀行の住宅完工数、小売電力・ガス価格ファイル、および暖冷房度日系列から得ました。D&B HooversおよびDow Jones Factiva経由で取得した企業の10-K、投資家向け資料、ニュースがコストとシェアの洞察を補完しました。記載されている情報源は例示であり、多数の追加公開記録が検証を支援しています。

市場規模の算定と予測

トップダウンの需要プール(住宅ストック、年間完工数、有効床面積、空気-水式の普及率)を構築し、輸入ユニット数に平均販売価格を乗じたサンプルデータとクロスチェックしました。ボトムアップのサプライヤー積み上げにより商業的なギャップを補完しました。エネルギー価格スプレッド、補助金予算、建築基準のマイルストーン、冷房時間のトレンドなどの主要変数が、予測期間まで延長する多変量回帰に組み込まれています。基準年の値を固定し、トップダウンとボトムアップのパスが指定されたパーセンテージ以内に収束するまで反復します。

データ検証と更新サイクル

アウトプットは分散チェック、シニアアナリストによるレビューを経て、異常が発生した場合はコールバックを実施します。モデルは毎年更新され、政策や為替の変動が見通しに重大な影響を与える場合は中間更新を行います。

MordorのスペインヒートポンプベースラインがなぜMordorの信頼を得ているか

公表されている推計値は、企業によってスコープ、価格カーブ、更新頻度が異なるため、しばしば差異が生じます。

厳格な機器のみのスコープと年次更新により、数値を最新かつ意思決定に即応できる状態に保っています。

主な乖離は、一部の調査が設置労務費を収益に含めたり、一律の二桁台の価格上昇を適用したりしていることに起因しており、Mordorのアナリストは観察された取引データによってこれを調整しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 6億6,980万米ドル(2024年) | Mordor Intelligence | - |

| 6億6,830万米ドル(2024年) | 地域コンサルタントA | より広範な冷房機器スコープおよび高い価格上昇率 |

| 13億米ドル(2024年) | グローバルコンサルタントB | 設置労務費およびハイブリッドシステムを含む |

この比較は、Mordor Intelligenceが観察可能な貿易フローと実用的な価格設定に基づいた、バランスのとれた透明性の高いベースラインを提供しており、ステークホルダーに戦略的選択のための信頼できる出発点を提供していることを示しています。

レポートで回答される主要な質問

2031年のスペイン ヒートポンプ市場規模の予測値はいくらで、2026年と比較してどうなりますか?

スペイン ヒートポンプ市場は2031年までに9億5,641万米ドルに達すると予測されており、2026年の推定7億4,484万米ドルから増加し、2026年~2031年の期間でCAGR 5.13%を反映しています。

スペインの産業において最も急速に拡大している容量範囲はどれですか?

200kW超のユニットは、食品・化学・繊維企業が160℃までのプロセス熱を電化するにつれて、CAGR 5.44%で成長しています。

最も強力な地域インセンティブはどこにありますか?

カタルーニャとバルセロナが最も豊富な補助金を提供しており、一部の集合住宅改修ではプロジェクトコストの最大75%をカバーしています。

将来の製品設計を形成している技術的変化は何ですか?

R290プロパン冷媒への移行が地球温暖化係数を低減しており、2028年までにユニットあたり最大800ユーロの機器コスト削減が見込まれています。

ハイブリッド技術はスペインの脱炭素化目標にどのように適合していますか?

ハイブリッドシステムにより、不動産オーナーはまれなピーク時間帯のためにガスボイラーを維持でき、系統増強が完全電化に対応できるようになるまでの費用対効果の高い橋渡しを提供します。

商業向け購入者が購入を加速させているのはなぜですか?

初期コストを不要にする環境ローンとヒートアズアサービス契約へのアクセスが、ホテル、病院、オフィスを急速な電化へと促しています。

最終更新日: