Tamanho e Participação do Mercado de Software de Gestão de Espaços e Reserva de Mesas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Espaços e Reserva de Mesas por Mordor Intelligence

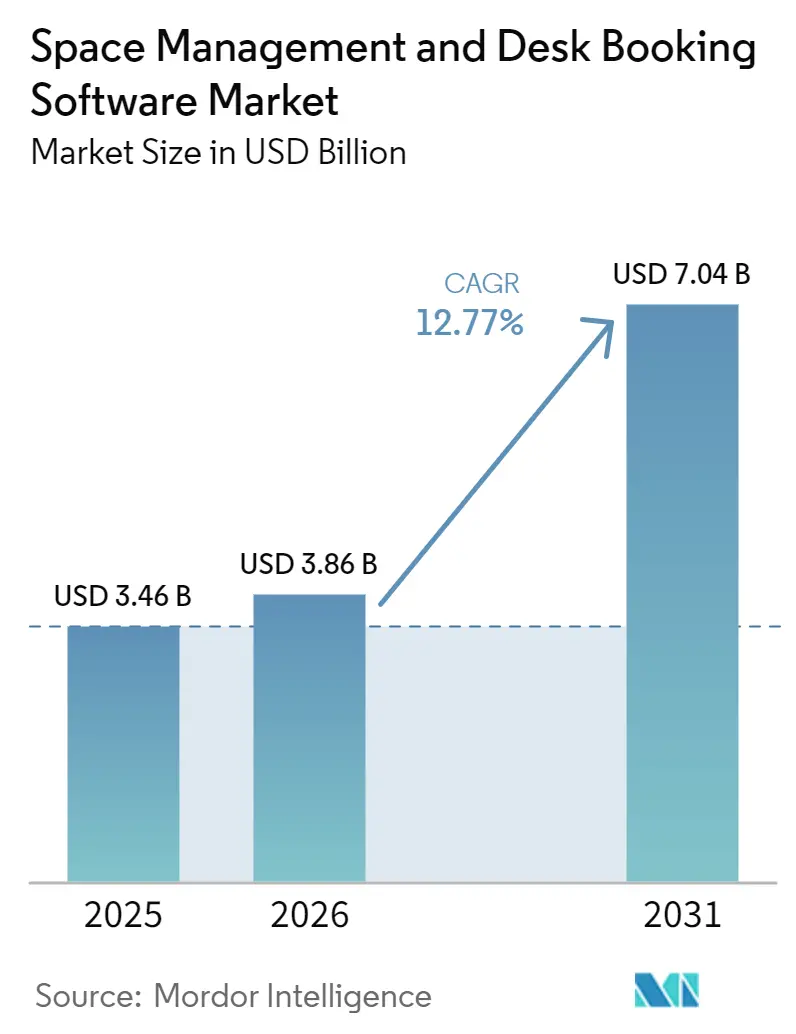

O tamanho do mercado de software de gestão de espaços e reserva de mesas foi avaliado em USD 3,46 bilhões em 2025 e estima-se que cresça de USD 3,86 bilhões em 2026 para atingir USD 7,04 bilhões até 2031, a um CAGR de 12,77% durante o período de previsão (2026-2031). Organizações de diversos setores estão aumentando os gastos com infraestrutura de trabalho híbrido, pois a alocação de espaços, o controle de presença e a eficiência de arrendamentos estão agora mais estreitamente vinculados ao planejamento financeiro. As equipes de imóveis corporativos estão tratando o software de gestão de espaços de trabalho como uma ferramenta estratégica para otimização de portfólio, o que está deslocando as decisões de compra para além dos departamentos de instalações e para as discussões da alta gestão. A concorrência também está se deslocando em direção a plataformas que combinam reservas, análise de ocupação, planejamento e integração de fluxos de trabalho, à medida que grandes compradores substituem soluções pontuais restritas por sistemas operacionais mais abrangentes. A automação habilitada por IA dentro das ferramentas de colaboração está reduzindo o atrito do usuário e tornando o comportamento de reserva mais fácil de padronizar em redes de escritórios. O crescimento permanece moderado por trabalhos de integração, governança de privacidade, ciclos de revisão orçamentária e resistência ao hot-desking, o que deixa o mercado dividido entre grandes empresas de movimentação rápida e compradores de médio porte mais lentos.

Principais Conclusões do Relatório

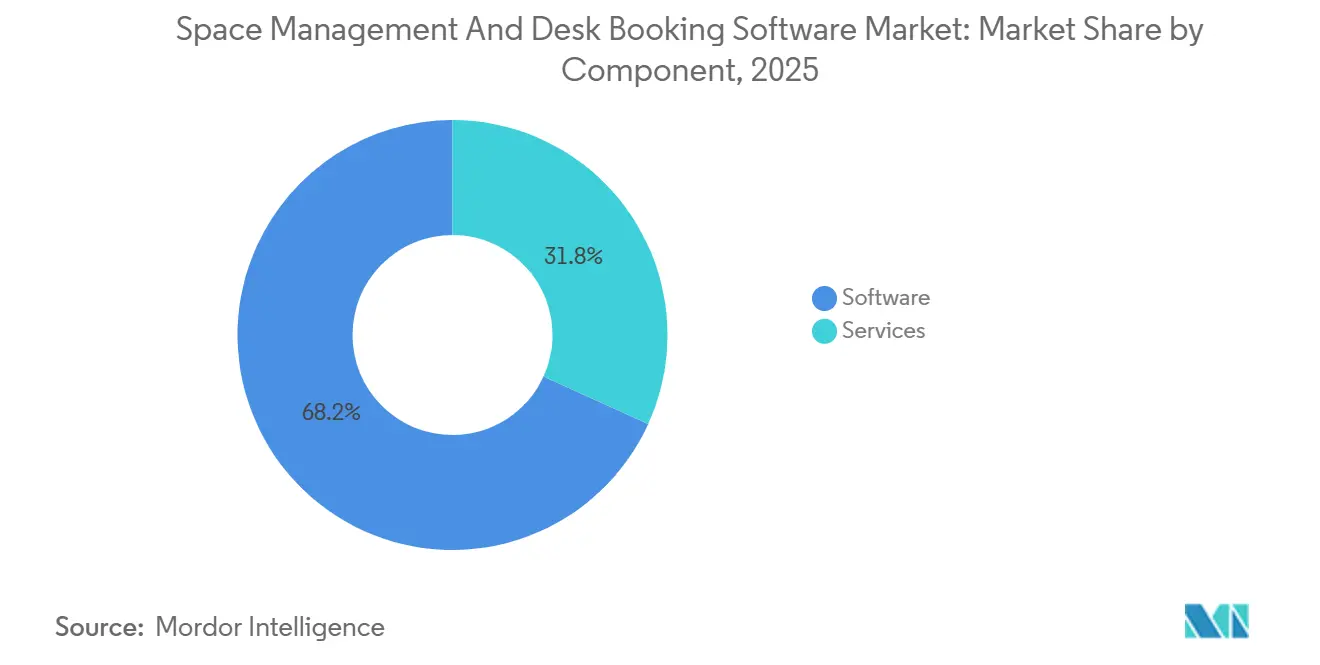

- Por componente, o software detinha 68,21% da participação do mercado de software de gestão de espaços e reserva de mesas em 2025, enquanto os serviços devem se expandir a um CAGR de 16,94% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 64,71% da receita em 2025, enquanto a implantação híbrida deve registrar o maior CAGR de 18,21% até 2031.

- Por porte empresarial, as grandes empresas detinham 60,92% da participação em 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 17,36% até 2031.

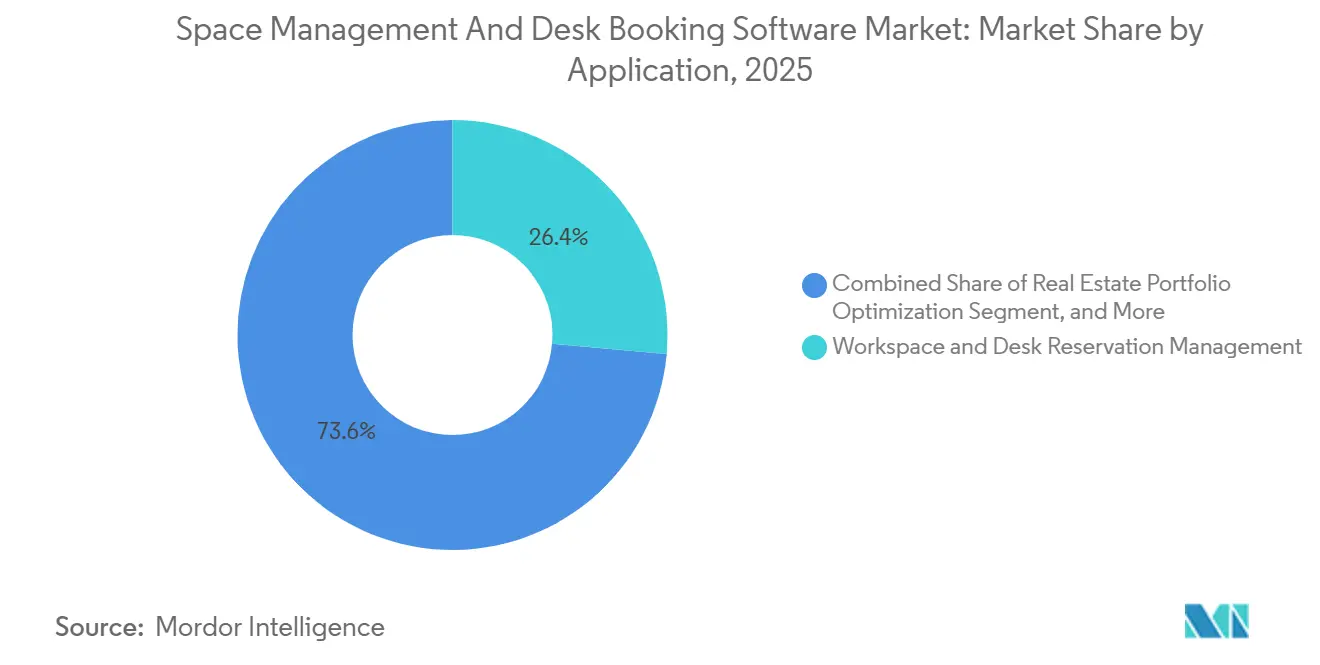

- Por aplicação, a gestão de reservas de espaços de trabalho e mesas representou 26,41% do tamanho do mercado de software de gestão de espaços e reserva de mesas em 2025, enquanto a otimização de portfólio imobiliário deve se expandir a um CAGR de 19,12% até 2031.

- Por setor do usuário final, tecnologia da informação e telecomunicações detinham 28,31% da participação em 2025, enquanto saúde e ciências da vida devem crescer a um CAGR de 15,47% até 2031.

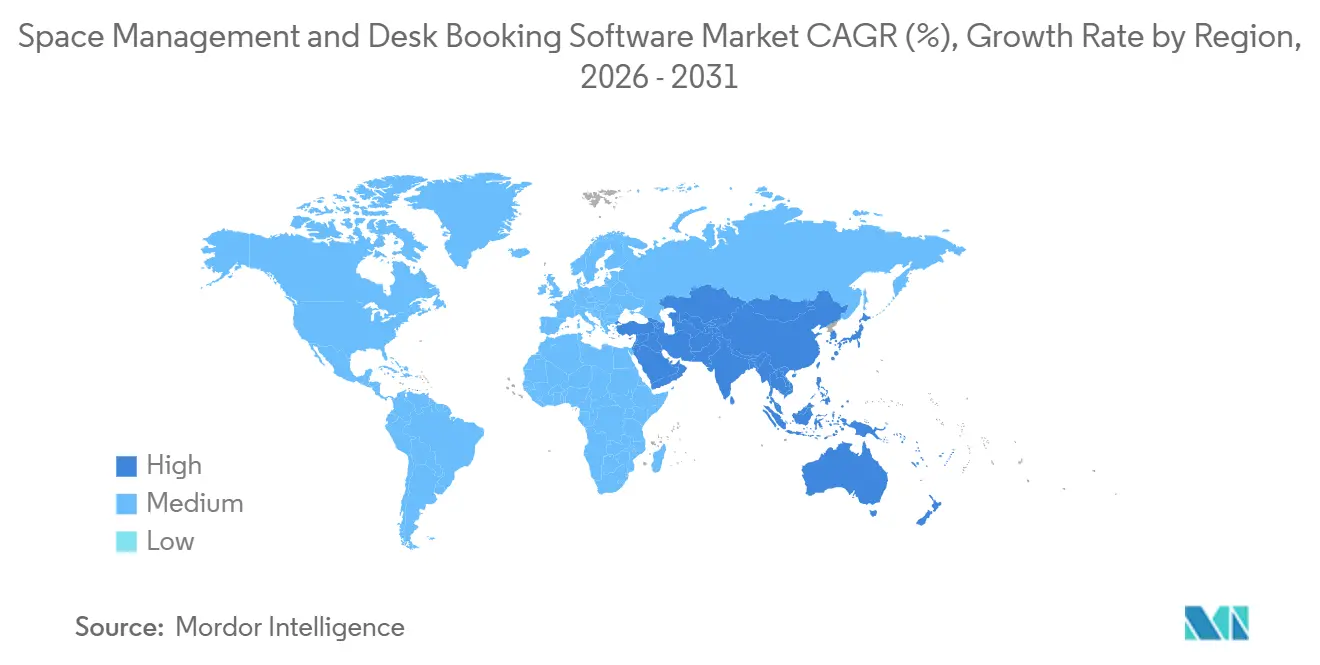

- Por geografia, a América do Norte detinha 39,63% da participação do mercado de software de gestão de espaços e reserva de mesas em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 21,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Espaços e Reserva de Mesas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente do Trabalho Híbrido e Otimização da Utilização de Mesas | +3.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Automação Orientada por IA para Reservas, Alocação e Planejamento de Cenários | +2.7% | Global, com ganhos de escala iniciais nos centros tecnológicos da América do Norte e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Consolidação de Fluxos de Trabalho de Espaços de Trabalho, Visitantes e Instalações | +2.0% | América do Norte e União Europeia, com expansão para centros empresariais do Oriente Médio | Médio prazo (2-4 anos) |

| Racionalização de Espaços Vinculada à Sustentabilidade e Economia de Energia | +1.5% | Núcleo da União Europeia e Ásia-Pacífico, com influência crescente na América do Norte | Médio prazo (2-4 anos) |

| Demanda Empresarial Crescente por Análise de Ocupação em Tempo Real | +1.2% | Global, concentrado em grandes portfólios empresariais nos EUA, Reino Unido e | Curto prazo (≤ 2 anos) |

| Crescimento na Aquisição de Software de Espaços de Trabalho Baseado em Assinatura | +0.9% | América do Norte e União Europeia, acelerando na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente do Trabalho Híbrido e Otimização da Utilização de Mesas

O trabalho híbrido estruturado é agora um modelo operacional e não mais um experimento, o que mantém os mercados de software de gestão de espaços e reserva de mesas vinculados às necessidades diárias de alocação de assentos em grandes portfólios de escritórios. A prevalência de programas híbridos atingiu 80% das organizações em 2026, ante 77% em 2025.[1]JLL, "O Trabalho Híbrido Estruturado Torna-se a Norma Global à Medida que o Foco Estratégico se Volta para a Prontidão para IA," Sala de Imprensa da JLL, jll.com O mesmo estudo de referência mostrou que 62% dos empregadores agora exigem um número fixo de dias presenciais no escritório, ante 28% em 2022. 80% das equipes de imóveis corporativos agora classificam a otimização de portfólio como seu principal objetivo, vinculando a gestão de presença mais estreitamente às decisões mais amplas sobre espaços. A diferença entre a utilização real e a utilização-alvo do escritório diminuiu de 25 pontos percentuais em 2025 para 18 pontos percentuais em 2026. Essa combinação está impulsionando o mercado de software de gestão de espaços e reserva de mesas para além das ferramentas básicas de reserva e em direção à alocação preditiva, ao equilíbrio de dias de pico e a uma maior disciplina de portfólio.

Automação Orientada por IA para Reservas, Alocação e Planejamento de Cenários

A IA está mudando a forma como os funcionários interagem com o software de gestão de espaços e reserva de mesas, transferindo as ações de reserva para as ferramentas de comunicação que já utilizam diariamente. O lançamento de produtos em 2026 inclui fluxos de trabalho de reserva em linguagem natural e análises ao vivo para uso de mesas e salas de reunião. A Kadence também expandiu sua plataforma de operações de espaços de trabalho em março de 2026, adicionando displays de sala, detecção de ausências sem comparecimento com IA e sincronização em tempo real com o Outlook e o Google Workspace. A OfficeSpace Software introduziu agentes de espaços de trabalho dentro do AI Canvas em março de 2026, com o objetivo de automatizar fluxos de trabalho de decisão para líderes de imóveis, instalações e espaços de trabalho. Mais de 70% das organizações ainda não haviam avançado além do estágio de exploração para capacidades de espaços de trabalho específicas de IA, e 45% citaram a integração de sistemas e a compatibilidade como uma barreira. Essa lacuna deixa espaço para o mercado de software de gestão de espaços e reserva de mesas recompensar os fornecedores que conseguem transformar a IA de um recurso de demonstração em uma camada operacional funcional.

Consolidação de Fluxos de Trabalho de Espaços de Trabalho, Visitantes e Instalações

Os compradores empresariais querem cada vez menos sistemas, o que está impulsionando o mercado de software de gestão de espaços e reserva de mesas em direção a plataformas de operações de espaços de trabalho mais abrangentes. A Kadence lançou um Sistema de Gestão de Visitantes reconstruído em janeiro de 2026 e o conectou nativamente à sua plataforma SpaceOps. A Eptura anunciou fluxos de trabalho de IA em experiência de espaços de trabalho, gestão de ativos e planejamento de espaços em abril de 2026, demonstrando o mesmo movimento em direção a operações unificadas. A LumApps também concordou em adquirir a Comeen em abril de 2026 para integrar gestão de espaços, sinalização digital e serviços para visitantes ao seu hub de funcionários. Quando os dados de reservas, o tráfego de visitantes, as solicitações de serviço e os registros de planejamento estão em um único sistema, as empresas obtêm uma visão mais completa da demanda real. Isso reduz os custos de migração e melhora a retenção, razão pela qual o mercado de software de gestão de espaços e reserva de mesas está favorecendo os fornecedores que conseguem consolidar fluxos de trabalho adjacentes sem tornar a implantação mais difícil.

Racionalização de Espaços Vinculada à Sustentabilidade e Economia de Energia

As metas de sustentabilidade estão conferindo ao software de gestão de espaços e reserva de mesas um papel mais amplo nos programas de gestão de energia e relatórios. O Conselho de Construção Verde dos EUA publicou o LEED v5 O+M em fevereiro de 2026, e a estrutura torna o monitoramento de ocupação relevante para os créditos de conformidade com o rastreamento de energia. Na Austrália, o Índice de Portfólios Sustentáveis NABERS cobriu 8,2 milhões de m² de área de escritório classificada em 2026, mantendo a medição de desempenho estreitamente vinculada aos dados operacionais. Essa mudança é importante porque os dados de espaços podem informar às equipes de instalações quando condicionar andares, salas e serviços com base no uso real, em vez de horários fixos.[2]Conselho de Construção Verde dos EUA, "Sistema de Classificação LEED v5 O+M," USGBC, usgbc.org Isso também amplia o grupo de compradores para além dos gestores de espaços de trabalho, pois os líderes de finanças e sustentabilidade agora têm interesse direto nas decisões de aquisição. Como resultado, o mercado de software de gestão de espaços e reserva de mesas está ganhando apoio de prioridades de energia e conformidade que estão fora dos orçamentos tradicionais de reserva de mesas.[3]NABERS, "Índice de Portfólios Sustentáveis NABERS 2026, Uma Ferramenta para Transparência e Liderança," NABERS, nabers.gov.au

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados de IWMS, RH e Controle de Acesso | -1.8% | Global, mais intensa na América do Norte e União Europeia, onde a densidade de sistemas legados é maior | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados, Rastreamento de Funcionários e Segurança Cibernética | -1.3% | Núcleo da União Europeia, com expansão para Índia e EUA | Curto prazo (≤ 2 anos) |

| Resistência à Gestão de Mudanças ao Hot-Desking e à Disciplina de Reservas | -0.7% | América do Norte, União Europeia, Ásia-Pacífico, particularmente em empresas com culturas estabelecidas de mesas atribuídas | Curto prazo (≤ 2 anos) |

| Escrutínio Orçamentário Decorrente de Ciclos Mais Lentos de Decisão em Imóveis Corporativos | -0.4% | Global, com impacto pronunciado na América do Sul e em partes do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados de IWMS, RH e Controle de Acesso

A integração continua sendo a barreira prática mais difícil no mercado de software de gestão de espaços e reserva de mesas, especialmente dentro de grandes empresas que ainda dependem de sistemas de espaços de trabalho mais antigos. O material fornecido mostra que organizações com pilhas de patrimônio legado frequentemente precisam de 12 a 16 semanas de trabalho de middleware personalizado antes que os dados em tempo real possam fluir entre os sistemas. A orientação de arquitetura API-first da Eptura alertou que os ambientes de IWMS legados frequentemente dependem de exportações em lote e modelos de dados fortemente acoplados, tornando a integração em tempo real difícil ou impossível.[4]Eptura, "Construindo uma Arquitetura de Tecnologia de Espaços de Trabalho API-First," Eptura, eptura.com O problema cresce quando os registros de RH, acesso por crachá, agendamento de salas e planejamento de espaços utilizam identificadores e ciclos de atualização diferentes. Isso também altera o comportamento de compra, pois os fornecedores com conectores pré-certificados para sistemas como SAP, Workday e os principais produtos de controle de acesso enfrentam menos obstáculos de qualificação. Isso deixa o mercado de software de gestão de espaços e reserva de mesas dividido entre compradores que podem financiar programas de integração e aqueles que adiam a implantação até que a complexidade diminua.

Preocupações com Privacidade de Dados, Rastreamento de Funcionários e Segurança Cibernética

A governança de privacidade está desacelerando a adoção em partes do mercado de software de gestão de espaços e reserva de mesas porque os dados de reservas e ocupação podem revelar padrões sensíveis de comportamento dos funcionários. A legislação SB-238 sobre Ferramentas de Vigilância no Local de Trabalho da Califórnia criou obrigações de conformidade para 2026 para empregadores que utilizam software que coleta informações pessoais dos trabalhadores. A privacidade e a segurança de dados foram classificadas como a principal barreira à adoção de IA na gestão de espaços de trabalho, citadas por 70% das organizações no estudo de referência de 2026. Na Europa, as revisões dos conselhos de trabalhadores e as rigorosas verificações de privacidade dos funcionários podem atrasar a implementação de recursos que envolvem monitoramento. Essas regras afetam o design do produto porque os fornecedores precisam de controles de consentimento mais robustos, governança de acesso, trilhas de auditoria e opções de hospedagem regional. O resultado é que o mercado de software de gestão de espaços e reserva de mesas favorece os fornecedores com arquitetura de segurança madura, enquanto produtos mais fracos têm dificuldades em ciclos de aquisição regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ancora a Receita Enquanto os Serviços Ganham Peso Estratégico

As soluções de software detinham 68,21% da participação total do mercado de software de gestão de espaços e reserva de mesas em 2025, o que tornou o software a base de receita clara da categoria. O mercado de software de gestão de espaços e reserva de mesas favoreceu o software, pois a maioria dos compradores preferiu assinaturas recorrentes a grandes implantações iniciais. A demanda também favoreceu plataformas que combinam reserva de mesas, planejamento de espaços, gestão de visitantes e análise de ocupação, em vez de ferramentas separadas para cada fluxo de trabalho. A Eptura e a Kadence ampliaram a abrangência de suas plataformas em 2026, refletindo essa preferência de compra mais ampla entre as contas empresariais. Esse padrão torna a receita de software mais duradoura porque cada fluxo de trabalho adicionado aumenta o valor da renovação e da expansão.

Os serviços devem crescer a um CAGR de 16,94% de 2026 a 2031, tornando-os o segmento de crescimento mais rápido do mercado de software de gestão de espaços e reserva de mesas. A demanda por implementação permanece alta porque muitas empresas ainda precisam de design de conectores, limpeza de dados, treinamento, suporte à implementação e alinhamento de políticas antes que o software possa escalar. A orientação de arquitetura API-first da Eptura explica por que a demanda por serviços persiste, uma vez que os modelos legados ainda complicam a integração em tempo real entre os sistemas de espaços de trabalho. A mesma dinâmica cria uma segunda camada de receita para os fornecedores que conseguem vender suporte consultivo, análises gerenciadas e otimização pós-implantação junto com as assinaturas. Na prática, isso mostra que o setor de software de gestão de espaços e reserva de mesas está amadurecendo em um negócio de plataforma que depende tanto da profundidade do produto quanto da capacidade de implantação.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Híbrido Ganha Terreno por Necessidades de Governança

A implantação baseada em nuvem representou 64,71% da receita de mercado em 2025, mantendo a nuvem como o principal modelo de entrega nos mercados de software de gestão de espaços e reserva de mesas. Os compradores favoreceram as ferramentas em nuvem porque reduzem a manutenção de infraestrutura e facilitam a distribuição de atualizações de recursos entre locais. O acesso móvel também é importante porque o comportamento de reserva é mais consistente quando os funcionários podem reservar mesas e salas dentro dos fluxos de trabalho diários. A atualização do Microsoft 365 da Eptura em março de 2026 mostrou o quanto a adoção agora depende de uma integração perfeita de calendário e reserva de recursos. As implementações mais rápidas também reforçam a liderança da nuvem em comparação com os ambientes de agendamento local mais antigos.

A implantação híbrida deve se expandir a um CAGR de 18,21% de 2026 a 2031, tornando-a o modo de crescimento mais rápido no mercado de software de gestão de espaços e reserva de mesas. Esse modelo atrai empresas que desejam análises em nuvem e interfaces voltadas para os funcionários, mantendo os registros sensíveis de ocupação sob controle interno mais rigoroso. As regras de privacidade e os requisitos de residência de dados tornaram esse equilíbrio mais importante na Europa, nos serviços financeiros e nos ambientes do setor público. As implantações locais ainda são relevantes em ambientes altamente regulamentados, mas os encargos de atualização, a flexibilidade limitada e o maior esforço de manutenção restringem seu crescimento. À medida que as arquiteturas híbridas melhoram, o setor de software de gestão de espaços e reserva de mesas está se movendo em direção a modelos de entrega favoráveis à governança que preservam os benefícios da nuvem sem forçar uma migração completa.

Por Porte Empresarial: Grandes Organizações Lideram os Gastos Enquanto Empresas Menores Aceleram a Adoção

As grandes empresas detinham 60,92% do mercado em 2025, e essa liderança reflete a economia de gestão de grandes portfólios de assentos em muitos locais. O mercado de software de gestão de espaços e reserva de mesas oferece economias mais claras quando as equipes de imóveis conseguem reequilibrar milhares de mesas, andares e arrendamentos com dados confiáveis de utilização. Os grandes compradores também tendem a substituir várias ferramentas de uma vez, o que aumenta o valor do contrato e favorece os fornecedores com suítes de produtos mais abrangentes. 80% das equipes de imóveis corporativos agora classificam a otimização de portfólio como seu principal objetivo, uma prioridade que se alinha estreitamente com os padrões de adoção das grandes empresas. É por isso que as grandes contas permanecem centrais para precificação, design de roteiro, pacotes de serviços e padrões de aquisição no mercado de software de gestão de espaços e reserva de mesas.

As pequenas e médias empresas devem crescer a um CAGR de 17,36% de 2026 a 2031, tornando-as o grupo de clientes de crescimento mais rápido. A precificação por assinatura reduz a barreira de entrada para essas empresas, especialmente quando precisam de melhor visibilidade de presença sem um programa completo de IWMS. As PMEs impulsionaram um crescimento de quase 60% ano a ano na utilização de escritórios até 2025, atingindo 35%. Essa mudança sugere que as empresas menores não estão mais tratando a acomodação flexível como um processo informal e agora buscam controles mensuráveis. O mercado de médio porte permanece especialmente aberto no mercado de software de gestão de espaços e reserva de mesas porque essas empresas precisam de mais sofisticação do que as ferramentas de reserva simples, mas de menos complexidade do que as plataformas empresariais legadas.

Por Aplicação: Ferramentas de Reserva Lideram Enquanto a Otimização de Portfólio Expande Mais Rapidamente

A gestão de reservas de espaços de trabalho e mesas representou 26,41% do mercado total em 2025, tornando-a a maior aplicação no mercado de software de gestão de espaços e reserva de mesas. Esse segmento se manteve no topo porque a confiabilidade das reservas ainda é o primeiro problema que a maioria dos empregadores híbridos precisa resolver. Uma vez que os funcionários confiam que uma mesa ou sala estará disponível, as organizações podem construir camadas adicionais de fluxo de trabalho na mesma plataforma. Os fornecedores então se expandem das reservas para planejamento, análises, fluxos de visitantes e coordenação de serviços, o que transforma um recurso simples em um sistema operacional de espaços de trabalho mais amplo. Esse caminho de expansão ajuda a explicar por que o mercado de software de gestão de espaços e reserva de mesas continua adicionando aplicações adjacentes em torno do caso de uso central de reservas.

A otimização de portfólio imobiliário deve se expandir a um CAGR de 19,12% de 2026 a 2031, tornando-a a aplicação de crescimento mais rápido no mercado de software de gestão de espaços e reserva de mesas. A revisão de arrendamentos liderada pelo CFO é uma razão importante porque os dados de presença agora alimentam as decisões de redução de espaços e renegociação de forma mais direta. A otimização de portfólio foi o principal objetivo das equipes de imóveis corporativos, o que sustenta o crescimento mais rápido dessa aplicação. O estreitamento da diferença entre a utilização real e a utilização-alvo também mostra que os dados de ocupação estão se tornando mais acionáveis para o planejamento de arrendamentos. Como resultado, o crescimento mais forte das aplicações está se deslocando das reservas do dia a dia para decisões de maior valor sobre área construída, prazo de arrendamento e uso de capital.

Por Setor do Usuário Final: TI e Telecomunicações Impulsionam o Volume Enquanto a Saúde Escala com Necessidades de Espaços Compartilhados

A tecnologia da informação e telecomunicações representou 28,31% da demanda total do usuário final em 2025, tornando-a o maior segmento vertical no mercado de software de gestão de espaços e reserva de mesas. Esse grupo adotou o trabalho híbrido mais cedo do que muitos outros setores e já possuía a cultura de aquisição de software necessária para uma implementação rápida. Os empregadores do setor de tecnologia também tendem a gerenciar equipes distribuídas em vários escritórios, o que torna as regras de reserva padronizadas mais valiosas. As empresas de software mantiveram 37% das mesas disponíveis para reserva em 2025, bem acima da média geral. Isso cria dados de comportamento mais ricos e ajuda a explicar por que o mercado de software de gestão de espaços e reserva de mesas registra forte adoção de análises nesse segmento vertical.

Saúde e ciências da vida devem crescer a um CAGR de 15,47% de 2026 a 2031, tornando o segmento o de crescimento mais rápido no mercado de software de gestão de espaços e reserva de mesas. O crescimento está vinculado à extensão da lógica de reservas para além dos materiais de escritório. Um retorno sobre o investimento representativo de 172% e um período de retorno em salas de consulta, espaços de exame e outros ambientes clínicos compartilhados. Uma implantação em 2026 no Hospital Ahvenisto automatizou a alocação de salas usando dados de agendamento de consultas e turnos. O material de saúde da Cisco de 2025 relatou um retorno sobre o investimento representativo de 172% e retorno em menos de 6 meses para o Cisco Spaces em um ambiente de saúde. Esses exemplos mostram que o mercado de software de gestão de espaços e reserva de mesas está se expandindo da coordenação de escritórios para ambientes onde a disponibilidade de salas pode afetar diretamente a prestação de serviços.

Análise Geográfica

A América do Norte representou 39,63% da receita global em 2025, tornando-a a maior região no mercado de software de gestão de espaços e reserva de mesas. A região se beneficia de forte prontidão para SaaS, grandes portfólios de sedes e empregadores que formalizaram políticas de presença híbrida. A utilização de escritórios em 303 milhões de pés quadrados de portfólios de clientes aumentou para 53% em 2025, ante 38% em 2024. América do Norte e América do Sul favoreceram padrões de presença de 3 a 4 dias mais do que os horários de escritório mais leves comuns na EMEA. A América do Sul permanece menor, mas os centros de serviços compartilhados multinacionais no Brasil e na Argentina estão criando demanda seletiva por ferramentas de reserva e ocupação.

A posição da Europa no mercado de software de gestão de espaços e reserva de mesas é moldada pela forte demanda empresarial e por um maior ônus de conformidade. Na região DACH, as regras de monitoramento de funcionários e as verificações de implantação focadas no GDPR podem prolongar os prazos de implementação quando as plataformas processam dados comportamentais de ocupação. Esse atrito eleva as barreiras de entrada, mas também favorece os fornecedores que conseguem comprovar residência de dados, auditabilidade e controles de acesso seguros. Alemanha, Reino Unido, França e Países Baixos permanecem os principais centros de gastos, enquanto Espanha, Itália e os países nórdicos continuam a expandir a adoção em serviços financeiros e contas do setor público.

A Ásia-Pacífico deve crescer a um CAGR de 21,18% até 2031, tornando-a a região de crescimento mais rápido no mercado de software de gestão de espaços e reserva de mesas. O crescimento está vinculado à expansão do estoque de escritórios Grau A, à adoção de espaços de trabalho flexíveis e à crescente demanda empresarial na Índia, China e Sudeste Asiático. O Índice de Portfólios Sustentáveis NABERS da Austrália cobriu 8,2 milhões de m² de área de escritório classificada em 2026, reforçando o foco da região no desempenho de edifícios vinculado à ocupação. O Oriente Médio ainda está em estágio inicial de adoção, mas o pipeline de desenvolvimento de escritórios da Arábia Saudita e o papel de sede dos Emirados Árabes Unidos estão aumentando o interesse de compradores empresariais e governamentais. A África também permanece em estágio inicial, com demanda concentrada em bancos, telecomunicações e instituições governamentais em grandes cidades como Joanesburgo, Cidade do Cabo, Lagos e Abuja.

Cenário Competitivo

O mercado de software de gestão de espaços e reserva de mesas permanece moderadamente consolidado, com a concorrência dividida entre plataformas amplas de espaços de trabalho e fornecedores especializados em reservas. Fornecedores maiores como Eptura, Planon, Accruent, FM:Systems e OfficeSpace Software competem em gestão integrada de portfólio, inteligência de ocupação e profundidade de reserva de mesas. Especialistas como Robin Powered, Skedda, Tribeloo, GoBright, Kadence e Envoy competem em velocidade de implantação, simplicidade para o usuário e integrações flexíveis. A linha entre esses grupos está se estreitando à medida que os especialistas adicionam planejamento e análises, enquanto os fornecedores maiores melhoram a experiência diária do usuário. Essa convergência significa que o mercado de software de gestão de espaços e reserva de mesas não é mais definido apenas pela reserva, e a coerência da plataforma está se tornando o principal critério de compra.

A Robin Powered afirmou ter sido reconhecida como Líder no inaugural Quadrante Mágico Gartner 2026 para Aplicações de Experiência no Local de Trabalho, o que fortalece sua posição nas avaliações empresariais. A Eptura expandiu os fluxos de trabalho de IA e as análises de espaços ao vivo em abril de 2026, mostrando como os titulares estão aprofundando a automação dentro de plataformas de espaços de trabalho mais amplas. A LumApps assinou um acordo definitivo em abril de 2026 para adquirir a Comeen, sinalizando o crescente interesse das plataformas de experiência do funcionário em dados físicos de espaços de trabalho. A Kadence captou USD 20 milhões em janeiro de 2026 para escalar sua plataforma SpaceOps, sublinhando o apoio dos investidores a modelos integrados de operações de espaços de trabalho. Esses movimentos mostram que o mercado de software de gestão de espaços e reserva de mesas está atraindo capital e expansão de produtos em torno de operações unificadas, em vez de ferramentas de reserva independentes.

Um espaço em branco claro permanece no mercado de médio porte, onde as empresas precisam de mais do que reservas básicas, mas não conseguem absorver a complexidade legada de um IWMS. A orientação de arquitetura da Eptura e o trabalho de produto do Microsoft 365 apontam para a mesma realidade de aquisição: os compradores recompensam cada vez mais conectores comprovados, segurança de dados e implantação mais fácil. Os fornecedores que combinam controles empresariais com fluxos de trabalho de nível consumidor provavelmente ganharão contratos mais longos e uso mais amplo entre os departamentos. No geral, o mercado de software de gestão de espaços e reserva de mesas favorece os fornecedores que reduzem o risco de integração, apoiam a governança e transformam os dados de ocupação em decisões acionáveis para as equipes seniores de imóveis.

Líderes do Setor de Software de Gestão de Espaços e Reserva de Mesas

-

Eptura, Inc.

-

OfficeSpace Software Inc.

-

Planon Group B.V.

-

FM:Systems Group LLC

-

Robin Powered, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Eptura anunciou capacidades aprimoradas em seu portfólio de experiência de espaços de trabalho, gestão de ativos e planejamento de espaços, incluindo fluxos de trabalho de IA para reservas em linguagem natural por meio de ferramentas de colaboração, análises ao vivo para uso de mesas e salas de reunião, e o recurso de atribuição inteligente de zonas de mesas Neighborhoods. A implementação está programada para continuar até julho de 2026, com capacidades voltadas para a otimização do trabalho híbrido em escala empresarial.

- Abril de 2026: A LumApps celebrou um acordo definitivo para adquirir a Comeen, uma plataforma de experiência no local de trabalho especializada em gestão de espaços, sinalização digital e serviços para visitantes. A transação estava prevista para ser concluída em maio de 2026, integrando as capacidades físicas de espaços de trabalho da Comeen ao hub de funcionários com IA da LumApps para acelerar a implantação de IA agêntica em ambientes de trabalho digitais e físicos.

- Abril de 2026: A Robin Powered foi reconhecida como Líder no inaugural Quadrante Mágico Gartner 2026 para Aplicações de Experiência no Local de Trabalho. O reconhecimento validou a abordagem de Plataforma Única de Espaços de Trabalho da Robin, combinando reserva de recursos orientada por IA, gestão de visitantes, planejamento de espaços e análises em uma única arquitetura de sistema coesa, tornando a Robin um dos primeiros fornecedores de software de espaços de trabalho a receber essa designação de categoria.

- Março de 2026: A Eptura avançou na integração do Eptura Engage com o Microsoft 365, após receber a designação de Parceiro de Soluções com Software Certificado para IA de Serviços Financeiros no Programa de Parceiros de Nuvem de IA da Microsoft. A atualização faz a transição do acesso ao calendário e à reserva de recursos dos Serviços Web do Exchange para o Microsoft Graph antes da aposentadoria do EWS em outubro de 2026, garantindo a continuidade para os clientes empresariais.

Escopo do Relatório do Mercado de Software de Gestão de Espaços e Reserva de Mesas

O Mercado de Software de Gestão de Espaços e Reserva de Mesas compreende plataformas digitais que agilizam a prestação de serviços aos funcionários gerenciando solicitações, automatizando fluxos de trabalho e centralizando o suporte por meio de sistemas de tickets. Essas soluções fornecem aplicações como central de serviços para funcionários, gestão de solicitações, gestão do conhecimento e portais de autoatendimento, automação de fluxos de trabalho, análises e relatórios, e gestão avançada de serviços. Disponíveis por meio de modelos de implantação baseados em nuvem, local e híbrido, atendem tanto a grandes empresas quanto a PMEs em vários setores, incluindo BFSI, saúde, TI e telecomunicações, varejo, manufatura, governo e outros. O objetivo principal deste mercado é aumentar a eficiência de RH, reduzir a sobrecarga administrativa, melhorar a experiência do funcionário e fornecer insights baseados em dados que apoiem a produtividade organizacional e a conformidade.

O relatório do Mercado de Software de Gestão de Espaços e Reserva de Mesas é segmentado por Modelo de Implantação (Baseado em Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Gestão de Reservas de Espaços de Trabalho e Mesas, Planejamento de Espaços e Gestão de Utilização, Análise de Ocupação e Inteligência de Espaços de Trabalho, Otimização de Portfólio Imobiliário e Funções Integradas de Gestão de Espaços de Trabalho), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Varejo e Comércio Eletrônico, Manufatura Industrial, Governo e Setor Público e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gestão de Reservas de Espaços de Trabalho e Mesas |

| Planejamento de Espaços e Gestão de Utilização |

| Análise de Ocupação e Inteligência de Espaços de Trabalho |

| Otimização de Portfólio Imobiliário |

| Funções Integradas de Gestão de Espaços de Trabalho |

| BFSI |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Gestão de Reservas de Espaços de Trabalho e Mesas | |

| Planejamento de Espaços e Gestão de Utilização | ||

| Análise de Ocupação e Inteligência de Espaços de Trabalho | ||

| Otimização de Portfólio Imobiliário | ||

| Funções Integradas de Gestão de Espaços de Trabalho | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Tecnologia da Informação e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura Industrial | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de software de gestão de espaços e reserva de mesas?

O mercado de software de gestão de espaços e reserva de mesas foi avaliado em USD 3,46 bilhões em 2025, atingiu USD 3,86 bilhões em 2026 e tem previsão de atingir USD 7,04 bilhões até 2031 a um CAGR de 12,77%.

O que está impulsionando a demanda por plataformas de reserva de mesas e gestão de espaços?

Os principais impulsionadores de demanda são o trabalho híbrido estruturado, a otimização de portfólio, os fluxos de trabalho de reserva habilitados por IA e a necessidade de combinar reservas, análises e planejamento em um único sistema operacional.

Qual modelo de implantação está crescendo mais rapidamente nessa categoria?

A implantação híbrida está crescendo mais rapidamente, com um CAGR de 18,21% até 2031, porque equilibra a funcionalidade da nuvem com um controle mais rigoroso sobre dados sensíveis de ocupação.

Qual grupo de clientes gasta mais nessas plataformas?

As grandes empresas lideraram os gastos com 60,92% de participação em 2025, principalmente porque gerenciam portfólios maiores e conseguem capturar economias maiores com a otimização da utilização.

Qual aplicação está se expandindo mais rapidamente além da reserva básica de mesas?

A otimização de portfólio imobiliário é a aplicação de crescimento mais rápido, com um CAGR de 19,12% até 2031, à medida que os dados de ocupação são cada vez mais utilizados para revisão de arrendamentos e planejamento de área construída.

Qual região oferece as perspectivas de crescimento mais fortes até 2031?

A Ásia-Pacífico tem as perspectivas de crescimento mais fortes, com um CAGR de 21,18%, apoiada pela expansão de escritórios Grau A, crescimento de espaços de trabalho flexíveis e crescente adoção empresarial nos principais mercados urbanos.

Página atualizada pela última vez em: