大豆タンパク質分離物市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

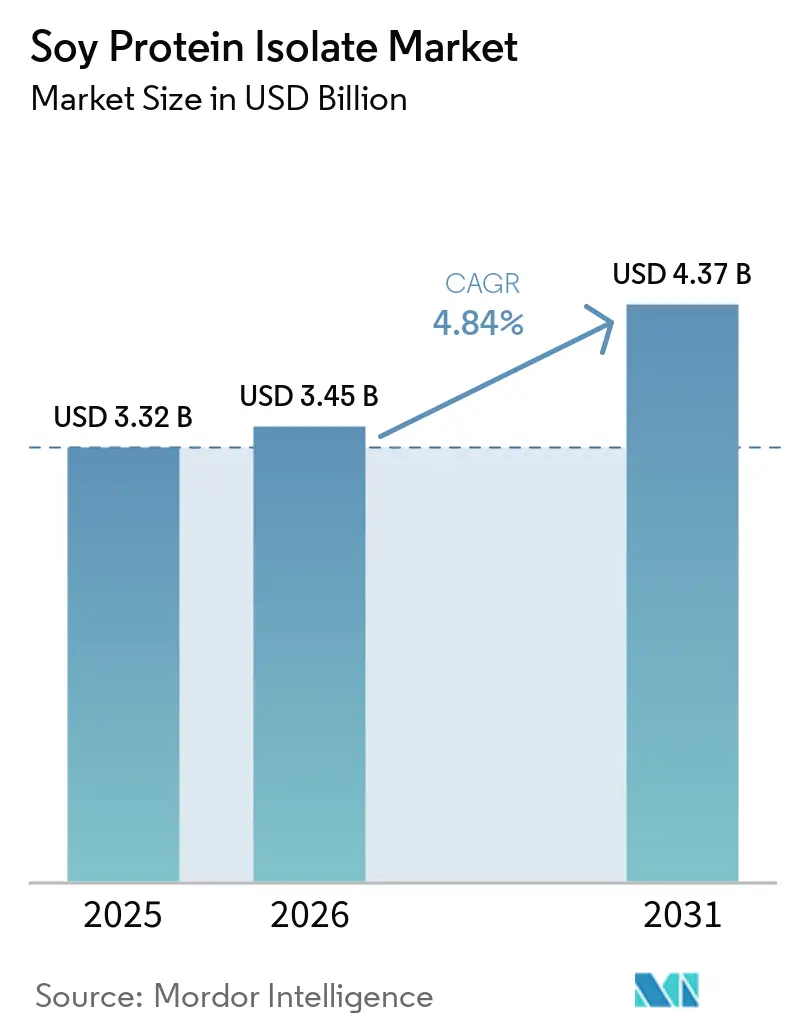

| 市場規模 (2026) | 3.45 十億米ドル |

| 市場規模 (2031) | 4.37 十億米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆タンパク質分離物市場分析

大豆タンパク質分離物の市場規模は、2025年の33億2,000万USDから2026年には34億5,000万USDへと拡大し、2031年までに43億7,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.84%で成長すると予測されています。この成長軌跡は、健康意識の高まり、環境持続可能性への懸念、および代替タンパク質源に対する規制上の支援を背景とした、植物性栄養ソリューションへのシフトの加速を反映しています。市場の拡大は、消費者が機能性栄養素やクリーンラベル原材料をますます重視する先進国経済において特に顕著であり、一方で新興市場では伝統的な食品システムへのタンパク質強化の採用が拡大しています。2024年にFDAが導入した動物用食品原材料相談プログラムは、規制上の経路を合理化し、特にヒト栄養および飼料分野の両方において新規タンパク質用途を開発する企業に恩恵をもたらしています[1]出典:米国食品医薬品局、「AAFCO定義の動物用飼料原材料に関するFDA執行方針」、fda.gov。大豆タンパク質分離物は、炭水化物と脂肪を最小限に抑えた高タンパク質含有量で評価されており、代替肉、乳製品代替品、栄養補助食品、スポーツ栄養製品における人気原材料となっています。総じて、大豆タンパク質分離物市場は、健康・持続可能性トレンド、地域別需要の変動、および多様な食品・飲料製品への採用拡大に牽引され、世界的に着実に拡大しています。

主要レポートのポイント

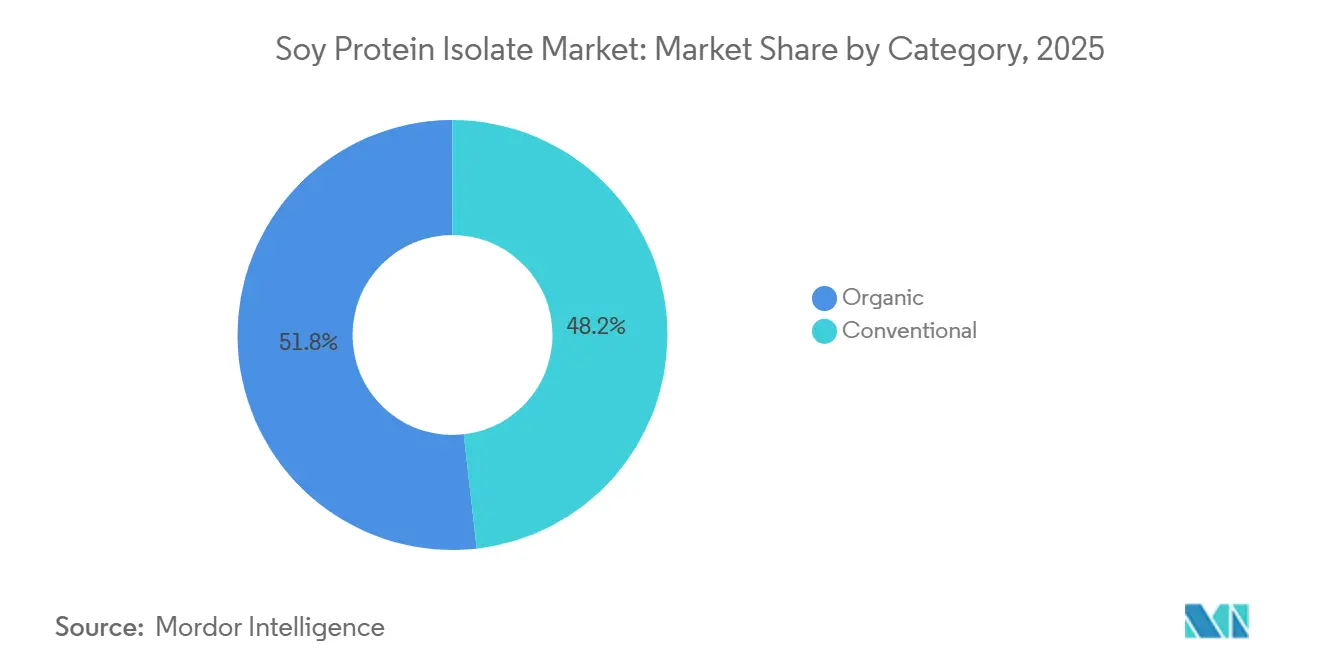

- カテゴリー別では、従来型グレードが2025年の大豆タンパク質分離物市場シェアの77.12%を占め、一方でオーガニック品は2031年にかけてCAGR 8.03%で拡大する見込みです。

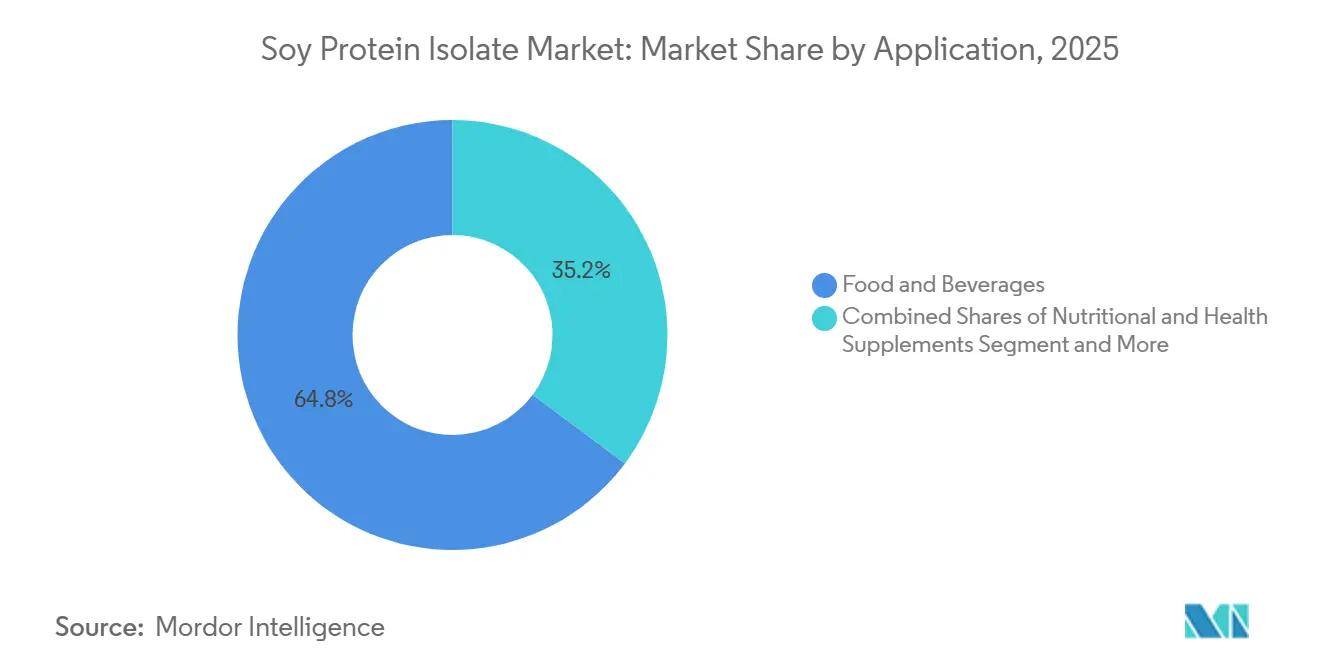

- 用途別では、食品・飲料が2025年の大豆タンパク質分離物市場の64.81%を占め、栄養・健康補助食品は2026年から2031年にかけてCAGR 7.95%を記録すると予測されています。

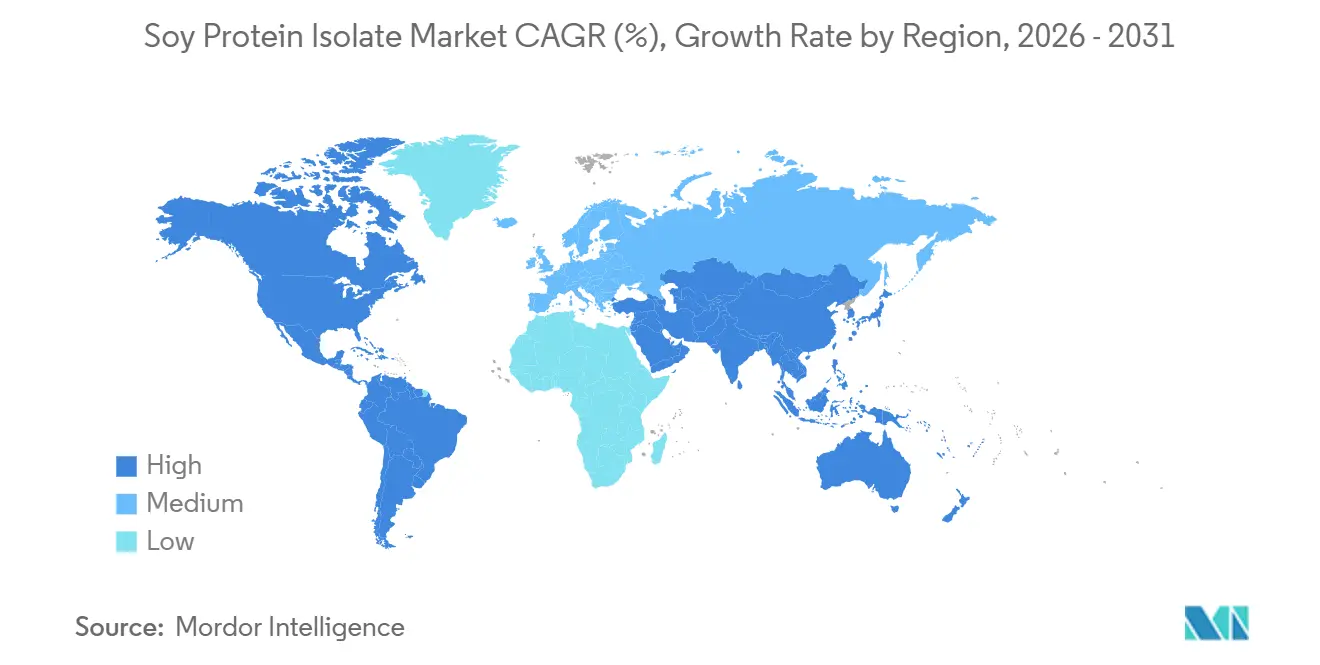

- 地域別では、北米が2025年に33.40%の売上貢献で首位を占めましたが、アジア太平洋は2031年にかけてCAGR 7.58%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の大豆タンパク質分離物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 主流の食品・飲料における植物性タンパク質への 需要の高まり | +1.2% | 北米と欧州が小売浸透をリードし、アジア太平洋が フードサービスで台頭するなど、グローバルに展開 | 中期 (2〜4年) |

| 代替肉フォーミュレーションにおける採用の加速 | +0.9% | 北米と欧州がコア市場、アジア太平洋では都市部(中国、シンガポール、インド)での採用が加速 | 短期 (2年以内) |

| スポーツ・アクティブ栄養における機能的優位性 | +0.7% | 北米、欧州、オーストラリア・ニュージーランド、アジア太平洋ではプレミアム都市部セグメントで成長 | 中期 (2〜4年) |

| 新興アジア市場における大豆系原材料の拡大 | +1.1% | アジア太平洋がコア(中国、インド、タイ、インドネシア)、中東・アフリカへの波及 | 長期 (4年以上) |

| 低アレルゲン・非GMO・アイデンティティ保全大豆分離物の商業化 | +0.5% | 北米と欧州(クリーンラベル需要)、日本と韓国(非GMO志向) | 長期 (4年以上) |

| テクスチャーと口当たりを改善する押出成形およびマイクロカプセル化技術 | +0.6% | 北米、欧州、日本にイノベーションハブを持ち、アジア太平洋メーカーへの技術移転が進むグローバル展開 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

主流の食品・飲料における植物性タンパク質への需要の高まり

フレキシタリアン食が植物性タンパク質を主流に押し上げており、大豆タンパク質分離物はかつて乳製品が支配していた分野に進出しています。2025年までに、植物性食品は北米における総タンパク質販売の13%を占めるに至りました。このシフトは、主流ブランドが製品を再処方し、コスト削減と炭素フットプリント削減のために大豆分離物を取り入れたことによるもので、2024年にGood Food Instituteが強調しています[2]出典:Good Food Institute、「2024年産業動向:植物性タンパク質」、gfi.org。2026年1月、Califia Farmsはシンプル・アンド・オーガニック豆乳を発売しました。原材料はオーガニック大豆、水、海塩のわずか3種類で、1食あたり8グラムのタンパク質を含み、タンパク質含有量で乳製品の牛乳に匹敵しながら、アーモンドやオーツ麦代替品よりも経済的な選択肢として位置づけられています。この進化は、飲料フォーミュレーターが調達戦略を見直すきっかけとなっており、大豆分離物が完全なアミノ酸プロファイルを提供し、IFFのライフサイクル評価に基づけば動物性タンパク質と比較して7〜70倍も軽い炭素フットプリントを誇ることが認識されています。規制上の変化もこの勢いを後押ししており、FDAがエンドウ豆、ひよこ豆、そら豆分離物を包含するよう植物性タンパク質のGRAS通知を拡大した一方で、大豆は数十年にわたる安全性データと確立されたサプライチェーンにより、明確なファーストムーバーの優位性を有しています。

代替肉フォーミュレーションにおける採用の加速

第一世代のエンドウ豆タンパク質バーガーがテクスチャーとバインディングで期待に応えられなかった後、代替肉メーカーは大豆タンパク質分離物を主要な構造タンパク質として採用するようになりました。2026年、Rival FoodsはTHISとの協業により、英国市場に植物性ステーキを投入しました。シアセル技術を活用し、100グラムあたり30グラムのタンパク質を含む繊維を作り上げ、牛肉のタンパク質密度を上回りました。特筆すべきは、人工バインダーを使用せずに実現されたことであり、この製品はTesco、Waitrose、Sainsbury's、Morrisons、Ocadoなどの主要小売店で販売されています。この動きは戦略的なシフトを示しています。製品説明に大豆分離物への言及はないものの、そのタンパク質密度とクリーンラベルの姿勢は高純度分離物フォーミュレーションと共鳴しています。このようなフォーミュレーションにより、メーカーは「人工添加物不使用」を訴求しながら、肉に似たテクスチャーを実現できます。2025年、Tyson Foodsは静かながらも重要な動きとして、5つの植物性タンパク質スタートアップに投資しました。その中には、食品グレード用途向けのエンドウ豆と大豆のタンパク質収量向上に特化した精密農業企業も含まれていました。この投資は注目すべきトレンドを浮き彫りにしています。従来は牛肉を中心としていたプロセッサーでさえ、豆類タンパク質サプライチェーンを視野に入れて多角化を進めているのです。Tysonの上流農業への参入は、大豆分離物の需要が高まり続ける中で、供給逼迫や品質変動の可能性を見越した戦略的先見性を示唆しています。この進化における重要なプレーヤーは押出成形技術です。DSM-FirmenichのVertisテクスチャード植物性タンパク質は、ModulaSENSEフレーバーマスキングプラットフォームを活用し、限界を押し広げました。全筋肉アナログにおいて大豆分離物の配合率を20%超に引き上げながら、忌避されるオフフレーバーを生じさせないことを可能にしました。

スポーツ・アクティブ栄養における機能的優位性

スポーツ栄養ブランドは、クリーンラベルの要求を満たしながら筋タンパク質合成速度をホエイと同等に確保するために、大豆タンパク質分離物に注目しています。2026年3月、IFFのSupro大豆タンパク質分離物はオーストラリアとニュージーランドで心臓健康に関する認定を取得しました。この認定は、1日20〜25グラムの摂取が血中脂質プロファイルを改善できることを示す研究に基づいています。これにより大豆は、心血管と筋肉の健康の両方を促進するデュアルベネフィット原材料として位置づけられます。この規制上の成果は戦略的な重みを持ちます。レディ・トゥ・ドリンク(RTD)プロテイン飲料や栄養バーが構造・機能に関する表示を訴求できるようになり、乳製品に関連するアレルゲンの懸念を回避できるからです。これにより、主流の食料品店やコンビニエンスストアでの貴重な棚スペースが開かれます。臨床研究は、Suproが運動後に摂取した場合、筋肉増加と筋力向上においてホエイタンパク質に匹敵し、しかも環境フットプリントが大幅に低いことを裏付けています。しかし、大豆分離物の利点はタンパク質品質にとどまりません。乳化・脂肪結合特性も備えており、低脂肪製品の口当たりを向上させ、追加のガムや安定剤の必要性を最小化します。2025年、West Lifeは16グラムのタンパク質スムージーブレンドを発売しました。常温保存可能で非GMO認証を取得したこの製品は、Whole Foods、ShopRite、Walmart、Amazonの棚に並びました。世界人口の推定68%が乳糖不耐症に悩む中、クリーンラベル・アレルゲンフリー・パフォーマンス同等の製品の魅力が、スポーツ栄養フォーミュレーターをホエイ濃縮物から遠ざけています。2025年の国際食品情報評議会の調査では、消費者の42%が食品安全において アレルゲンの懸念を優先していることが明らかになりました[3]出典:国際食品情報評議会、「2025年食品・健康調査」、ific.org 。しかし、大豆アレルゲンへの言及は著しく少なく、わずか4件にとどまりました。これは、大豆のアレルゲンプロファイルが、乳製品における乳糖不耐症の広範な問題と比較して、商業的な課題が少ないことを示しています。

新興アジア市場における大豆系原材料の拡大

中国とインドのメーカーは大豆タンパク質分離物の生産を拡大しており、増加するフレキシタリアン人口への対応と、北米サプライヤーからの輸出シェア拡大を目指しています。Yuwang Groupは60万メトリックトンの大豆処理能力を誇り、そのうち13万メトリックトンを大豆タンパク質分離物に、さらに2万メトリックトンをテクスチャード植物性タンパク質に充てています。FDAおよびBRC認証を取得し、60カ国以上に輸出しています。2018年に国家グリーン工場として認定されたYuwangは、中国大豆タンパク質協会の会長も務めており、政府の後押しを受けているとみられるタンパク質自給自足に向けた国家的取り組みにおける中枢的役割を担っています。大豆タンパク質生産において23年以上の実績を持つXinrui Groupは、Vitafoods Asia 2025で製品を展示しました。同グループはISO 9001、ISO 22000、HACCP、ハラール、コーシャーなど一連の認証を取得しており、ハラール準拠が最重要視される中東および東南アジア市場を戦略的にターゲットとしています。インドでは、Epic Powderがニッチな生産拠点として台頭しています。同社は大豆タンパク質分離物生産に気流分級とマイクロナイゼーション技術を採用し、従来の湿式抽出法と比較してエネルギー消費を30%削減しています。一方、Fuji Oilは2023年度の大豆系原材料の純売上高が355億円(約2億4,000万USD)に達したと報告しています。大豆の83%が一次集荷拠点まで追跡可能であり、2020年からRTRSのメンバーであることから、Fujiは欧州連合の森林破壊規制要件への対応において有利な立場にあります。全体的なトレンドは、世界のサプライ状況の変化を示しています。アジアのメーカーはもはや価格競争だけで戦っているわけではありません。認証とトレーサビリティへの多大な投資を行い、プレミアム市場へのアクセスを目指しています。この戦略は、非GMOおよびオーガニック表示でプレミアム価格を享受してきた北米サプライヤーのマージンを圧迫しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 大豆アレルゲン表示と消費者認識の課題 | -0.3% | アレルゲン表示規制により北米と欧州で感度が高まるなど、グローバルに展開 | 短期 (2年以内) |

| 大豆価格とサプライチェーンの変動性 | -0.8% | 輸入依存地域(欧州、中東、アジアの一部)で深刻な影響を及ぼすグローバルな問題、南米の気象イベントが変動を引き起こす | 短期 (2年以内) |

| 大豆調達に対する森林破壊・持続可能性への監視 | -0.5% | 欧州(EUDR準拠)、北米(企業ESG義務)、多国籍バイヤーが基準を強制するにつれてアジア太平洋への波及 | 中期 (2〜4年) |

| 高配合率でのオフフレーバー、用途レベルの制限 | -0.4% | 大豆分離物の配合率が15%を超える代替肉や高タンパク質飲料に特に影響するグローバルな問題 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

大豆アレルゲン表示と消費者認識の課題

大豆の臨床的有病率は低いにもかかわらず、一部のフォーミュレーターはアレルゲン表示要件をマーケティング上の負債と見なしています。FDAのFALCPAは、主要アレルゲンとして認定された大豆を原材料リストの直後または内部に明記することを義務付けています。同様に、EUの消費者向け食品情報規則は、活字上の目立つ表示の必要性を強調しています。EUの2026年アレルゲン管理要件に準拠するメーカーは、包括的なアレルゲン管理プログラムを採用しなければなりません。これには、物理的なライン分離、検証済みの洗浄プロトコル、従業員トレーニング、および徹底した文書化が含まれます。これらの管理を怠ると、リコール、罰金、および重大な評判上の損害につながる可能性があります。注目すべきは、2025年の国際食品情報評議会の調査でアレルゲンの懸念が食品安全上の心配事の42%でトップを占めた一方で、大豆への言及はわずか4件にとどまったことです。これは、ピーナッツ、木の実、甲殻類への懸念と並べると、消費者が大豆をアレルゲンとして認識する度合いが最小限であることを強調しています。戦略的には、アレルゲン表示はコンプライアンスコストをもたらすものの、需要を制約するものではありません。しかし、認識上のギャップを生み出しています。アレルゲン表示を回避しようとする一部のブランドが、大豆分離物からエンドウ豆やコメタンパク質に切り替えているのです。ただし、これには注意点があります。エンドウ豆タンパク質で同等の機能性を達成するには、より高い配合率が必要です。その結果、市場は二極化しています。コスト重視のフォーミュレーターはアレルゲン表示に対応し、プレミアムブランドはより高い原材料コストを払ってアレルゲンフリーのイメージを追求しています。

大豆価格とサプライチェーンの変動性

2026年、大豆タンパク質分離物の価格は1メトリックトンあたり2,800〜4,200USDの範囲で推移し、南米の気象条件と米中貿易動向に連動した大豆先物の変動が主因でした。ブラジルの2025/26年度大豆収穫量は1億7,700〜1億7,800万メトリックトンという記録的水準に達し、一時的に圧搾マージンを緩和しました。しかし、米国再生可能燃料基準がバイオディーゼルブレンドを増加させ、タンパク質抽出向けのミール供給を減少させたため、USDAの報告によれば世界在庫は逼迫しました。大豆油価格の上昇が圧搾業者に油抽出を優先させるインセンティブを与え、原料豆の供給増加にもかかわらず大豆タンパク質分離物の供給を圧迫しました。米中貿易摩擦がさらに変動を増幅させ、南米産大豆が中国に向けられ、プレミアム非GMOおよびアイデンティティ保全豆のコスト上昇に直面した北米・欧州の圧搾業者向け供給が逼迫しました。大豆タンパク質分離物の生産コストは1メトリックトンあたり1,900〜3,000USDの範囲で、原材料コストが完成分離物コストの60〜75%を占めました。このコスト感応度により、分離物価格は大豆先物に対して高い反応性を示し、価格上昇を転嫁できない食品メーカーのマージンを圧迫しました。これに対応して、Archer Daniels Midlandなどの企業は垂直統合を推進し、2025年第1四半期にイリノイ州ディケーターの施設に3億USDを投じた拡張を完了し、圧搾とタンパク質抽出を統合してバリューチェーン全体でマージンを確保しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:オーガニックプレミアムがニッチ成長を牽引

2025年、従来型大豆タンパク質分離物はコスト優位性と確立されたサプライチェーンにより市場シェアの77.12%を占めました。オーガニック大豆タンパク質分離物は、クリーンラベルの義務化と小売業者の持続可能性目標に牽引され、2026年から2031年にかけて年率8.03%で成長すると予測されています。オーガニック認証はUSDAまたはEU基準への準拠を要求し、合成農薬、GMO、放射線照射を禁止しており、収量が20〜30%低下し、原料大豆コストが30〜50%増加します。分離物レベルでは、小規模な処理ロット、専用設備、認証監査により、オーガニック分離物の価格は従来型より40〜60%高くなります。それにもかかわらず、オーガニック分離物はスポーツ栄養、乳児用調製粉乳、植物性肉などのプレミアムセグメントで支持を集めています。2026年1月に5.99〜6.99USDで発売されたCalifiaFarmsのシンプル・アンド・オーガニック豆乳は、小売におけるオーガニック製品のプレミアムポテンシャルを示しています。

従来型分離物は、タンパク質1グラムあたりのコストが重要な飼料、汎用ベーカリー、加工肉用途で支配的です。Bungeのタンパク質69%を含むBungePurePro Soy 70Nファミリーは、消化性と抗栄養因子除去を優先するコスト重視の養殖飼料フォーミュレーターをターゲットとしています。Prairie AquaTechのME-PROは、粗タンパク質73.4%の発酵大豆タンパク質パウダーで、GMOおよび非GMOバリアントが提供されており、従来型分離物内のセグメント化を示しています。2030年までに有機農業25%を目指すEUのファームトゥフォーク戦略は、オーガニック大豆の供給を増加させ、プレミアムを低下させると期待されています。オーガニック分離物はサプライチェーンの拡大に伴い、2031年までに市場量の10〜15%を獲得すると予測される一方、従来型分離物はコストと機能性を優先する大量用途で引き続き支配的地位を維持するでしょう。

用途別:栄養補助食品が食品・飲料を上回る成長

2025年、食品・飲料は代替肉、乳製品代替品、ベーカリー製品に牽引され、大豆タンパク質分離物需要の64.81%を占めました。2026年から2031年にかけて、栄養・健康補助食品はスポーツ栄養の再処方とアジアにおける乳児用調製粉乳需要の増加に後押しされ、年率7.95%で成長すると予測されています。肉・魚介類代替品は最も急成長しているサブセグメントであり、2026年に英国のスーパーマーケットで100グラムあたり30グラムのタンパク質を含む植物性ステーキを発売するためのRival FoodsとTHISのパートナーシップが支えています。乳製品および代替品はタンパク質密度を高めコストを削減するために大豆分離物を採用しています。OATSIDEは2026年3月にシンガポールでNOBO Soyを発売し、非GMO大豆から100ミリリットルあたり4.2グラムのタンパク質を提供しています。ベーカリー用途では生地調整とタンパク質強化に大豆分離物を使用していますが、配合率10%超ではオフフレーバーの課題があります。スナックはエンドウ豆、そら豆、ひよこ豆ブレンドを使用するスナックブランドに投資するTyson Foodsとともに高成長サブセグメントです。飲料、特にRTDプロテインドリンクは、クリーンラベルの義務化に対応するために大豆分離物で再処方されており、West Lifeの16グラムタンパク質スムージーブレンドはWhole Foods、Walmart、Amazonを通じて流通しています。

栄養・健康補助食品は、スポーツ栄養ブランドがアレルゲンフリーおよびビーガン市場向けにホエイから大豆にシフトしていること、乳糖不耐症の乳児向けに中国とインドで大豆系乳児用調製粉乳の需要が高まっていること、筋肉維持を目的とした高齢者向け栄養製品の増加により成長しています。2026年3月、IFFのSupro大豆タンパク質分離物はオーストラリアとニュージーランドで心臓健康に関する表示を取得し、栄養バーとRTD飲料が心血管上の利点を訴求できるようになりました。より厳格なFDA規制により、大豆系乳児用調製粉乳は母乳と同等のアミノ酸生物学的利用能を実証することが求められるようになり、タンパク質純度の高さから濃縮物より分離物が優遇されています。高齢者・医療栄養製品は、サルコペニア予防のためのカロリー制限食における完全アミノ酸プロファイルのために大豆分離物を採用しています。飼料では、養殖業における魚粉代替品への需要が成長を牽引しています。Hamlet ProteinのHP AquaSureはサーモンとマスの肝臓体重比と腸の健康を改善します。米国大豆輸出評議会は、大豆タンパク質分離物が肉食性魚では20%未満、雑食性魚では50%超の配合率で魚粉を代替できると報告しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、北米は大豆タンパク質分離物市場の33.40%を占め、米国の圧搾から分離物までの統合インフラとカナダの非GMO大豆生産が支えました。しかし、アジアのメーカーが生産能力を拡大し価格を引き下げるにつれ、マージン圧縮が続いています。Archer Daniels Midlandはイリノイ州ディケーターの施設に3億USDを投資して圧搾とタンパク質抽出を統合しましたが、2億〜3億USDの年間節減を目標とする5億〜7億USDのコスト削減プログラムの一環として、イリノイ州ブッシュネルの工場を閉鎖しました。Bungeの5億5,000万USDのモリスタウン施設は2025年秋に開業し、プレミアム大豆タンパク質濃縮物の生産に特化しています。メキシコは再輸出ハブとして台頭しており、米国とカナダから大豆分離物を輸入し、ラテンアメリカ市場向けの食品に再処方しています。規制環境は安定しており、大豆タンパク質のFDA GRAS認定と2026年3月のオーストラリア・ニュージーランドにおけるIFFの心臓健康表示承認がHealth Canadaに影響を与え、機能性食品の機会を開くと期待されています。

アジア太平洋は、中国とインドの生産能力拡大、フレキシタリアン消費の増加、大量分離物生産におけるコスト優位性に牽引され、2026年から2031年にかけて年率7.58%で成長すると予測されています。Yuwang Groupは60万メトリックトンの大豆を処理し、そのうち13万メトリックトンを大豆タンパク質分離物に充て、60カ国以上に輸出しています。大豆タンパク質生産において23年以上の実績と複数の認証を持つXinrui Groupは、ハラール準拠が重要な中東および東南アジア市場をターゲットとしています。日本のFuji Oilは2023年度の大豆系原材料売上高が355億円(2億4,000万USD)に達したと報告しており、大豆の83%がトレーサブルで2020年からRTRSのメンバーであることから、EU森林破壊規制要件への対応において有利な立場にあります。インドはEpic Powderのエネルギー効率の高い気流分級とマイクロナイゼーション技術で生産を拡大しています。タイ、インドネシア、韓国は国内製造向けに中国と日本から分離物を輸入しています。オーストラリアとニュージーランドは規模は小さいものの、2026年3月のIFFの心臓健康表示承認の恩恵を受け、大豆をエンドウ豆やコメタンパク質と差別化しています。

欧州、南米、中東・アフリカが残りの市場シェアを占めています。欧州はEUDR準拠によるサプライチェーンの再構築に直面しており、コストが10〜15%増加しています。ドイツ、フランス、英国が消費をリードし、植物性肉・乳製品代替品に牽引されている一方、プロセッサーはトレーサビリティコストを管理するために統合を進めています。2025年、EU大豆輸入の54%がFEFACの持続可能性ガイドラインを満たしました。ブラジルとアルゼンチンが南米の生産を支配し、北米と欧州に分離物を輸出する一方、国内消費は地元ブランドが大豆タンパク質で再処方するにつれて増加しています。ADMの2021年のセルビアにおけるSojaprotein買収は、非GMO生産の価値を示しています。中東・アフリカは純輸入地域として、UAE、サウジアラビア、南アフリカが需要をリードしており、ハラールおよびコーシャー認証がXinrui Groupなどのサプライヤーを優遇しています。ナイジェリアやエジプトなどの新興市場は、機関向けフードサービスや加工食品製造に大豆分離物を取り入れています。

競合状況

大豆タンパク質分離物市場は中程度の集中度を示しており、確立されたプレーヤーが垂直統合と処理規模を活用して競争優位性を維持しています。市場リーダーは、長期的なサプライ関係を確保するために、用途特化型製品開発と食品メーカーとの戦略的パートナーシップに注力しています。ADMの持続可能性への取り組み(スコープ1+2での温室効果ガス排出量14.7%削減、280万エーカーにわたる再生農業プログラムの拡大を含む)は、企業が運営効率を維持しながら環境スチュワードシップを通じて差別化を図っている様子を示しています。

競合状況は、処理方法における技術革新と規制コンプライアンス能力によってますます形成されており、企業は進化する食品安全基準を満たすために高度な抽出技術と品質システムに投資しています。機能的パフォーマンス要件が新しい代替品よりも大豆タンパク質の確立された特性を優遇する特化用途において、新たな機会が存在します。Archer Daniels Midland (ADM)、Bunge Global SA、International Flavors & Fragrances Inc.などの主要グローバルプレーヤーは、広範な流通ネットワークと強力な研究開発能力などの戦略を通じて支配的地位を維持しています。これらの企業は、代替肉、乳製品代替品、スポーツ栄養、機能性食品などのセクターにおける需要の高まりに対応するため、テクスチャー、栄養品質、クリーンラベルの魅力を高める原材料革新に注力しています。

業界の中程度の断片化は、処理能力や地理的リーチの拡大を目指す企業に買収機会を生み出す一方、小規模プレーヤーがオーガニックや特殊フォーミュレーションなどのプレミアムセグメントでニッチポジションを確立することも可能にしています。処理技術と用途特化型フォーミュレーションにおける特許活動は継続的なイノベーション投資を示していますが、基本的な大豆タンパク質分離の成熟した性質は、新しいタンパク質源と比較してブレークスルーの機会を制限しています。原材料価格の変動性やGMOへの懸念などの課題が、企業にイノベーション、ブランディング、戦略的パートナーシップを通じた差別化を促しています。全体として、大豆タンパク質分離物(SPI)市場は少数の主要プレーヤーの間で中程度に集中していますが、世界的な植物性タンパク質需要の高まりに牽引された競争とイノベーションの増加が見られます。

大豆タンパク質分離物業界リーダー

Archer Daniels Midland Company (ADM)

International Flavors & Fragrances Inc.

Bunge Global SA

Ocean Health Co., Ltd.

Mitsubishi International Food Ingredients, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:BungeはInternational Flavors & Fragrancesの大豆タンパク質濃縮物、レシチン、大豆圧搾事業の買収を完了し、Response、Alpha、Procon、Solecブランドを一つのポートフォリオに統合しました。買収額は非公開ですが、売上高は2億4,000万USDと報告されています。

- 2026年1月:Califia Farmsはシンプル・アンド・オーガニック豆乳を発売しました。オーガニック大豆、水、海塩のわずか3種類の原材料で構成され、1食あたり8グラムのタンパク質を含み、タンパク質密度で乳製品の牛乳と直接競合しながら、アーモンドやオーツ麦代替品よりもタンパク質1グラムあたりのコストが低い製品です。

- 2025年4月:Archer Daniels Midlandはイリノイ州ディケーターの施設に3億USDを投じた拡張を完了し、圧搾とタンパク質抽出業務を統合して効率を改善しコストを削減しました。これは2億〜3億USDの年間節減を目標とする5億〜7億USDのコスト削減プログラムの一環です。

世界の大豆タンパク質分離物市場レポートの調査範囲

大豆タンパク質分離物(SPI)は、無水ベースでタンパク質含有量が少なくとも90%と、最も高度に精製・純化された大豆タンパク質の形態です。世界の大豆タンパク質分離物市場は、カテゴリー、用途、地域によって区分されています。カテゴリー別では、市場は従来型とオーガニックに区分されています。用途別では、市場は食品・飲料、栄養・健康補助食品、飼料に区分されています。食品・飲料セグメントはさらに、ベーカリー、スナック、乳製品・乳製品代替品、魚介類・代替肉製品、飲料、その他の食品用途にサブセグメント化されています。同様に、栄養・健康補助食品セグメントはさらに、スポーツ・パフォーマンス栄養、ベビーフード・乳児用調製粉乳、高齢者栄養・医療栄養にサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。市場予測は金額ベース(USD)で提供されています。

| 従来型 |

| オーガニック |

| 食品・飲料 | ベーカリー |

| スナック | |

| 乳製品・乳製品代替品 | |

| 魚介類・代替肉製品 | |

| 飲料 | |

| その他の食品用途 | |

| 栄養・健康補助食品 | スポーツ・パフォーマンス栄養 |

| ベビーフード・乳児用調製粉乳 | |

| 高齢者栄養・医療栄養 | |

| 飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| カテゴリー | 従来型 | |

| オーガニック | ||

| 用途 | 食品・飲料 | ベーカリー |

| スナック | ||

| 乳製品・乳製品代替品 | ||

| 魚介類・代替肉製品 | ||

| 飲料 | ||

| その他の食品用途 | ||

| 栄養・健康補助食品 | スポーツ・パフォーマンス栄養 | |

| ベビーフード・乳児用調製粉乳 | ||

| 高齢者栄養・医療栄養 | ||

| 飼料 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

大豆タンパク質分離物市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

大豆タンパク質分離物市場規模は2026年から2031年にかけてCAGR 4.84%で拡大し、期間末までに43億7,000万USDに達すると予測されています。

どの地域が最も高い需要成長を示しますか?

アジア太平洋は中国とインドの生産能力拡大とフレキシタリアン食の普及に牽引され、2031年にかけて最も速い地域CAGRである7.58%を記録すると予測されています。

現在最大の大豆タンパク質分離物市場シェアを持つセグメントはどれですか?

従来型グレードが2025年に77.12%のシェアで支配的であり、大量用途におけるコスト優位性を反映しています。

最も急速に拡大している用途分野はどこですか?

栄養・健康補助食品は、スポーツ栄養、乳児用調製粉乳、高齢者向け栄養製品が大豆分離物を採用するにつれ、CAGR 7.95%で成長すると予測されています。

最終更新日: