Tamaño y Participación del Mercado de Aislado de Proteína de Soya

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aislado de Proteína de Soya por Mordor Intelligence

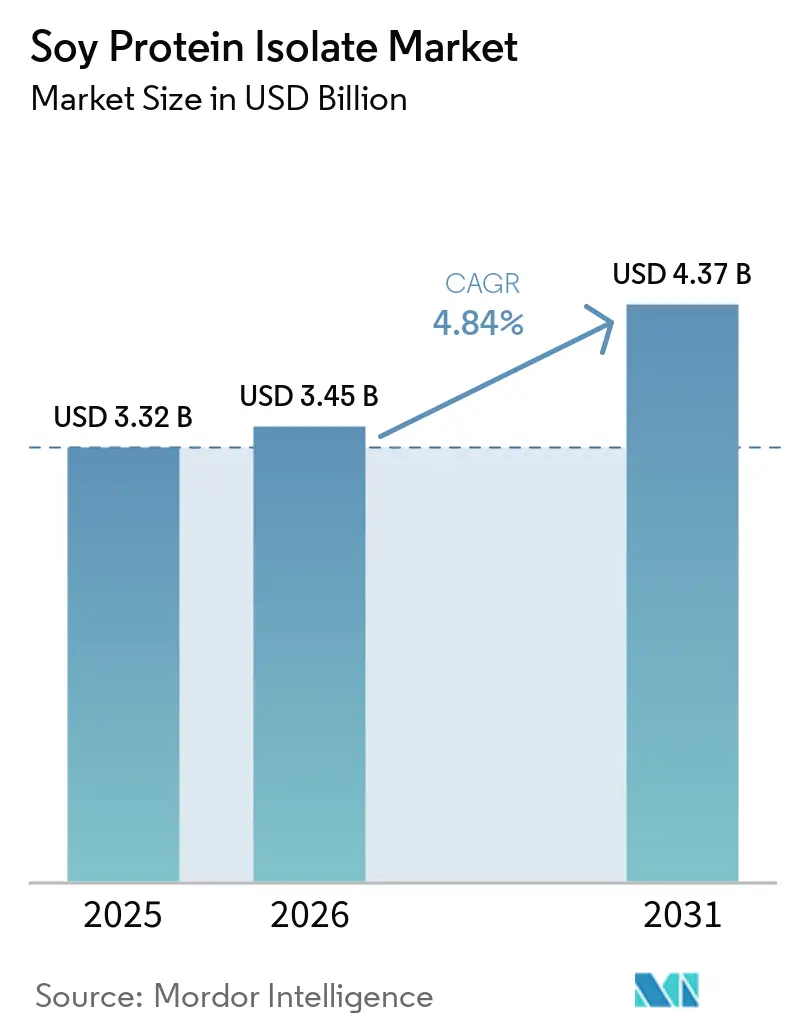

Se espera que el tamaño del mercado de aislado de proteína de soya aumente de USD 3,32 mil millones en 2025 a USD 3,45 mil millones en 2026 y alcance USD 4,37 mil millones en 2031, creciendo a una CAGR del 4,84% durante 2026-2031. Esta trayectoria de crecimiento refleja la aceleración del cambio hacia soluciones de nutrición de origen vegetal impulsadas por la conciencia sobre la salud, las preocupaciones por la sostenibilidad ambiental y el apoyo regulatorio a fuentes alternativas de proteínas. La expansión del mercado es particularmente pronunciada en las economías desarrolladas, donde los consumidores priorizan cada vez más la nutrición funcional y los ingredientes de etiqueta limpia, mientras que los mercados emergentes demuestran una creciente adopción de la fortificación proteica en los sistemas alimentarios tradicionales. La introducción por parte de la FDA del programa de Consulta de Ingredientes para Alimentos de Animales en 2024 ha simplificado las vías regulatorias, beneficiando especialmente a las empresas que desarrollan aplicaciones novedosas de proteínas tanto para la nutrición humana como para el sector de alimento para animales[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Política de Cumplimiento de la FDA para Ingredientes de Alimentos para Animales Definidos por la AAFCO", fda.gov. El aislado de proteína de soya es valorado por su alto contenido proteico con mínimos carbohidratos y grasas, lo que lo convierte en un ingrediente popular en alternativas cárnicas, sustitutos lácteos, suplementos nutricionales y productos de nutrición deportiva. En resumen, el mercado de aislado de proteína de soya se expande de manera constante en todo el mundo, impulsado por las tendencias de salud y sostenibilidad, las variaciones regionales de la demanda y la creciente adopción en diversos productos alimenticios y de bebidas.

Conclusiones Clave del Informe

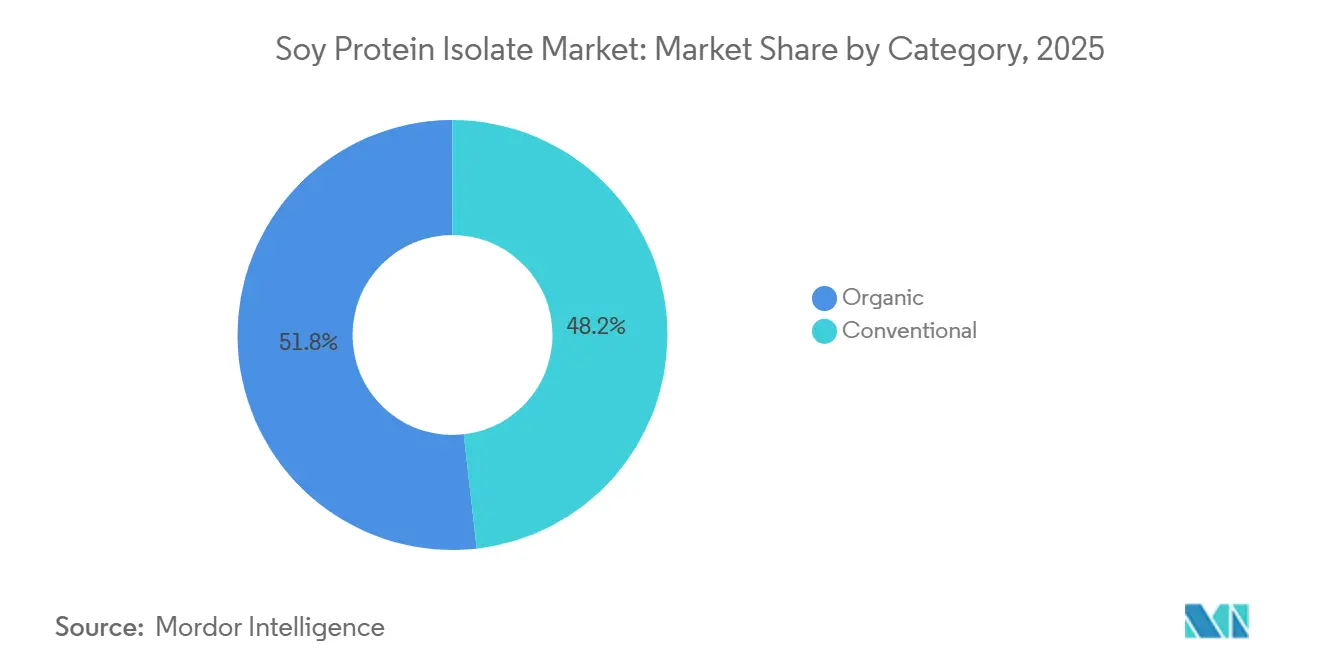

- Por categoría, el grado convencional representó el 77,12% de la participación del mercado de aislado de proteína de soya en 2025, mientras que se proyecta que las variantes orgánicas se expandan a una CAGR del 8,03% hasta 2031.

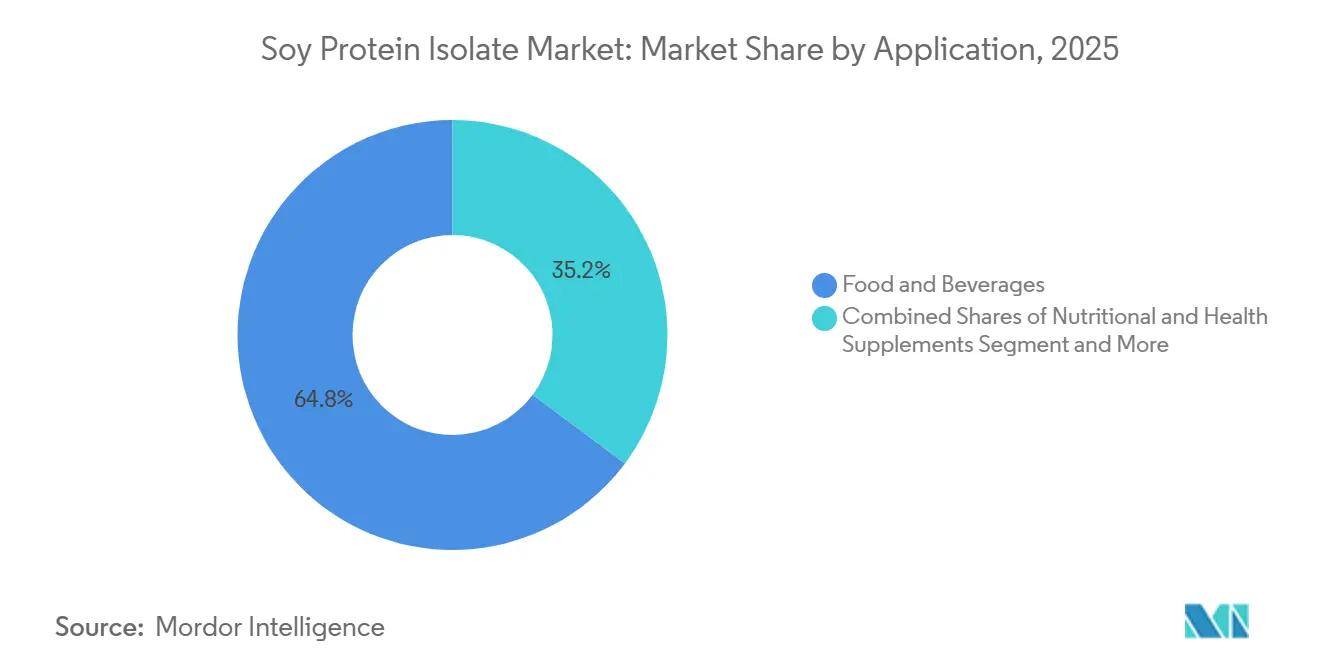

- Por aplicación, los alimentos y bebidas captaron el 64,81% del mercado de aislado de proteína de soya en 2025, mientras que se prevé que los suplementos nutricionales y de salud registren una CAGR del 7,95% durante 2026-2031.

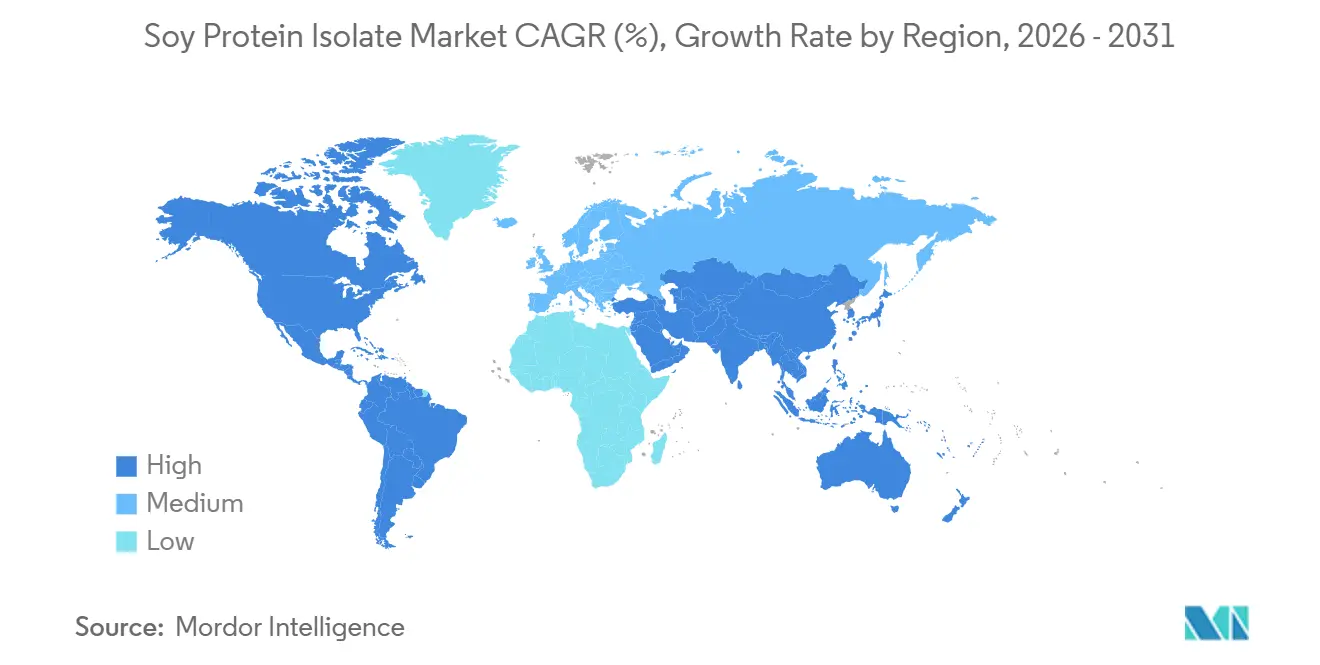

- Por geografía, América del Norte lideró con una contribución de ingresos del 33,40% en 2025, aunque se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 7,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aislado de Proteína de Soya

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de proteínas de origen vegetal en alimentos y bebidas convencionales | +1.2% | Global, con América del Norte y Europa liderando la penetración minorista, Asia-Pacífico emergiendo en el sector de servicios de alimentación | Mediano plazo (2-4 años) |

| Adopción acelerada en formulaciones de alternativas cárnicas | +0.9% | América del Norte y Europa como mercados principales; la adopción en Asia-Pacífico se acelera en centros urbanos (China, Singapur, India) | Corto plazo (≤ 2 años) |

| Ventajas funcionales en deportes y nutrición activa | +0.7% | América del Norte, Europa y Australia/Nueva Zelanda; crecimiento en Asia-Pacífico en segmentos urbanos premium | Mediano plazo (2-4 años) |

| Expansión de ingredientes a base de soya en mercados asiáticos emergentes | +1.1% | Asia-Pacífico como núcleo (China, India, Tailandia, Indonesia); expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Comercialización de aislados de soya con bajo contenido alergénico y de identidad preservada no transgénica | +0.5% | América del Norte y Europa (demanda de etiqueta limpia); Japón y Corea del Sur (preferencia no transgénica) | Largo plazo (≥ 4 años) |

| Tecnología de extrusión y microencapsulación que mejora la textura y la sensación en boca | +0.6% | Global, con centros de innovación en América del Norte, Europa y Japón; transferencia de tecnología a fabricantes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteínas de Origen Vegetal en Alimentos y Bebidas Convencionales

Las dietas flexitarianas están impulsando las proteínas vegetales hacia el mercado convencional, con el aislado de proteína de soya ganando terreno en áreas antes dominadas por los lácteos. Para 2025, los alimentos de origen vegetal representaron el 13% del total de ventas de proteínas en América del Norte. Este cambio se produjo cuando las marcas convencionales reformularon sus productos, incorporando aislados de soya para reducir costos y disminuir la huella de carbono, como destacó el Good Food Institute en 2024[2]Fuente: Good Food Institute, "Estado de la Industria 2024: Proteínas de Origen Vegetal," gfi.org. En enero de 2026, Califia Farms lanzó su Leche de Soya Simple y Orgánica, con solo tres ingredientes: soya orgánica, agua y sal marina. Con 8 gramos de proteína por porción, está posicionada para rivalizar con la leche de vaca en contenido proteico, ofreciendo al mismo tiempo una opción más económica que las alternativas de almendra y avena. Esta evolución está llevando a los formuladores de bebidas a ajustar sus estrategias de adquisición, reconociendo que los aislados de soya proporcionan un perfil completo de aminoácidos y tienen una huella de carbono entre 7 y 70 veces menor que sus contrapartes de proteína animal, según evaluaciones de ciclo de vida de IFF. Los cambios regulatorios están reforzando este impulso; si bien la FDA ha ampliado sus notificaciones GRAS para proteínas vegetales para incluir aislados de guisante, garbanzo y haba, los décadas de datos de seguridad de la soya y sus cadenas de suministro bien establecidas le otorgan una clara ventaja de pionero.

Adopción Acelerada en Formulaciones de Alternativas Cárnicas

Tras el fracaso de las hamburguesas de proteína de guisante de primera generación en textura y capacidad aglutinante, los fabricantes de análogos cárnicos han recurrido al aislado de proteína de soya como su proteína estructural principal. En 2026, Rival Foods, en colaboración con THIS, introdujo un filete de origen vegetal en el mercado del Reino Unido. Utilizando tecnología de Celda de Cizallamiento, elaboraron fibras con 30 gramos de proteína por cada 100 gramos, superando la densidad proteica de la carne de res. Cabe destacar que esto se logró sin aglutinantes artificiales, y el producto ya se encuentra en grandes minoristas como Tesco, Waitrose, Sainsbury's, Morrisons y Ocado. Este movimiento representa un cambio estratégico: aunque la descripción del producto no menciona el aislado de soya, su densidad proteica y su postura de etiqueta limpia resuenan con las formulaciones de aislado de alta pureza. Dichas formulaciones permiten a los fabricantes defender afirmaciones de "sin aditivos artificiales" mientras logran una textura similar a la carne. En 2025, Tyson Foods realizó un movimiento discreto pero significativo, invirtiendo en cinco startups de proteínas vegetales. Entre ellas había una empresa de agricultura de precisión enfocada en mejorar los rendimientos de proteína de guisante y soya para usos de grado alimentario. Esta inversión subraya una tendencia notable: incluso los procesadores tradicionalmente centrados en la carne de res están diversificándose, poniendo la mira en las cadenas de suministro de proteínas de leguminosas. La incursión de Tyson en la agronomía ascendente sugiere una visión estratégica: la anticipación de un ajuste en los suministros o posibles fluctuaciones de calidad en los aislados de soya a medida que la demanda continúa aumentando. Un actor clave en esta evolución es la tecnología de extrusión. Las proteínas vegetales texturizadas Vertis de DSM-Firmenich, que aprovechan la plataforma de enmascaramiento de sabor ModulaSENSE, han ampliado los límites. Han permitido tasas de inclusión de aislado de soya superiores al 20% en análogos de músculo entero, todo sin los temidos sabores desagradables.

Ventajas Funcionales en Deportes y Nutrición Activa

Las marcas de nutrición deportiva están recurriendo al aislado de proteína de soya para satisfacer las demandas de etiqueta limpia, garantizando al mismo tiempo que las tasas de síntesis de proteínas musculares igualen las del suero de leche. En marzo de 2026, el aislado de proteína de soya Supro de IFF obtuvo un aval de salud cardiovascular en Australia y Nueva Zelanda. Este reconocimiento se deriva de estudios que indican que una ingesta diaria de 20 a 25 gramos puede mejorar los perfiles de lípidos en sangre. Esto posiciona a la soya como un ingrediente de doble beneficio, que promueve tanto la salud cardiovascular como la muscular. Este logro regulatorio tiene un peso estratégico: permite que las bebidas proteicas listas para consumir y las barras nutricionales promuevan declaraciones de estructura-función, evitando las preocupaciones sobre alérgenos asociadas a los lácteos. Esto abre un valioso espacio en estantes de supermercados convencionales y tiendas de conveniencia. La investigación clínica subraya que Supro, cuando se consume después del ejercicio, rivaliza con la proteína de suero de leche en el aumento de la masa muscular y la fuerza, todo ello con una huella ambiental significativamente menor. Pero los beneficios de los aislados de soya no se limitan a la calidad proteica. También ofrecen propiedades de emulsificación y fijación de grasas, mejorando la sensación en boca en productos bajos en grasa y minimizando la necesidad de gomas o estabilizadores adicionales. En 2025, West Life lanzó mezclas de batidos proteicos de 16 gramos, con estabilidad en estante y verificación no transgénica. Estas mezclas llegaron a los estantes de Whole Foods, ShopRite, Walmart y Amazon. Dado que aproximadamente el 68% de la población mundial padece intolerancia a la lactosa, el atractivo de los productos de etiqueta limpia, sin alérgenos y con rendimiento equivalente está alejando a los formuladores de nutrición deportiva de los concentrados de suero de leche. Una encuesta de 2025 del Consejo Internacional de Información Alimentaria reveló que el 42% de los consumidores priorizaba las preocupaciones sobre alérgenos en la seguridad alimentaria[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud 2025," ific.org . Sin embargo, las menciones de alérgenos de soya fueron notablemente escasas, con solo cuatro instancias. Esto indica que el perfil alergénico de la soya presenta menos desafíos comerciales en comparación con los problemas generalizados de intolerancia a la lactosa en los lácteos.

Expansión de Ingredientes a Base de Soya en Mercados Asiáticos Emergentes

Los fabricantes chinos e indios están aumentando su producción de aislado de proteína de soya, con el objetivo de atender a sus crecientes poblaciones flexitarianas y de captar una mayor cuota de exportación de los proveedores norteamericanos. Yuwang Group cuenta con una capacidad de procesamiento de soya de 600.000 toneladas métricas, destinando 130.000 toneladas métricas al aislado de proteína de soya y otras 20.000 toneladas métricas a la proteína vegetal texturizada. Con certificaciones de la FDA y BRC, Yuwang exporta a más de 60 países. Reconocida como Fábrica Verde Nacional en 2018, Yuwang también preside la Asociación China de Proteína de Soya, lo que subraya su papel fundamental en el impulso del país hacia la autosuficiencia proteica, un movimiento que aparentemente cuenta con el respaldo gubernamental. Xinrui Group, veterano en la producción de proteína de soya con más de 23 años de experiencia, exhibió sus productos en Vitafoods Asia 2025. El grupo cuenta con un conjunto de certificaciones que incluyen ISO 9001, ISO 22000, HACCP, Halal y Kosher, apuntando estratégicamente a los mercados de Oriente Medio y el Sudeste Asiático, donde el cumplimiento Halal es primordial. En India, Epic Powder está creando un nicho como centro de producción. Han adoptado tecnología de clasificación por aire y micronización para la producción de aislado de proteína de soya, logrando una reducción del 30% en el consumo de energía en comparación con los métodos tradicionales de extracción húmeda. Mientras tanto, Fuji Oil reportó ventas netas de 35.500 millones de yenes (alrededor de USD 240 millones) en ingredientes a base de soya en el año fiscal 2023. Con el 83% de sus granos de soya trazables hasta los puntos de recolección primarios y siendo miembro de RTRS desde 2020, Fuji está bien posicionada para alinearse con los requisitos del Reglamento de Deforestación de la Unión Europea. La tendencia general indica un cambio en el panorama de suministro global: los productores asiáticos ya no solo compiten en precio. Están realizando inversiones significativas en certificaciones y trazabilidad, apuntando al acceso a mercados premium. Esta estrategia está reduciendo los márgenes de los proveedores norteamericanos, que tradicionalmente han disfrutado de precios premium por sus afirmaciones no transgénicas y orgánicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de etiquetado de alérgenos de soya y percepción del consumidor | -0.3% | Global, con mayor sensibilidad en América del Norte y Europa debido a las regulaciones de etiquetado de alérgenos | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la soya y de la cadena de suministro | -0.8% | Global, con impacto agudo en regiones dependientes de importaciones (Europa, Oriente Medio, partes de Asia); los eventos climáticos en América del Sur impulsan la volatilidad | Corto plazo (≤ 2 años) |

| Escrutinio de deforestación/sostenibilidad en el abastecimiento de soya | -0.5% | Europa (cumplimiento del Reglamento de Deforestación de la UE), América del Norte (mandatos ESG corporativos), expansión hacia Asia-Pacífico a medida que los compradores multinacionales aplican estándares | Mediano plazo (2-4 años) |

| Sabor desagradable a altas tasas de inclusión, limitando los niveles de aplicación | -0.4% | Global, afectando particularmente a las alternativas cárnicas y las bebidas con alto contenido proteico, donde la inclusión de aislado de soya supera el 15% | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Etiquetado de Alérgenos de Soya y Percepción del Consumidor

A pesar de la baja prevalencia clínica de la soya, algunos formuladores consideran los requisitos de etiquetado de alérgenos como un pasivo de marketing. La FALCPA de la FDA exige que la soya, reconocida como un alérgeno principal, se liste claramente inmediatamente después o dentro de la lista de ingredientes. De manera similar, el Reglamento de la Unión Europea sobre Información Alimentaria facilitada al Consumidor enfatiza la necesidad de prominencia tipográfica. Los fabricantes, adhiriéndose a los requisitos de gestión de alérgenos de la UE para 2026, deben adoptar programas integrales de gestión de alérgenos. Estos incluyen segregación física de líneas, protocolos de limpieza validados, capacitación de empleados y documentación exhaustiva. El incumplimiento de estos controles puede dar lugar a retiradas de productos, multas y daños reputacionales significativos. Cabe destacar que, si bien las preocupaciones sobre alérgenos encabezaron las preocupaciones de seguridad alimentaria con un 42% en una encuesta de 2025 del Consejo Internacional de Información Alimentaria, la soya solo fue mencionada 4 veces. Esto subraya una percepción mínima del consumidor de la soya como alérgeno, especialmente en comparación con las preocupaciones sobre cacahuetes, frutos secos y mariscos. Estratégicamente, si bien el etiquetado de alérgenos supone un costo de cumplimiento, no limita la demanda. Sin embargo, crea una brecha de percepción: algunas marcas, con el objetivo de evitar las declaraciones de alérgenos, están cambiando de aislados de soya a proteínas de guisante o arroz. Sin embargo, esto conlleva una advertencia: lograr la misma funcionalidad con proteínas de guisante requiere tasas de inclusión más altas. En consecuencia, el mercado se está dividiendo: los formuladores sensibles al costo están acomodando el etiquetado de alérgenos, mientras que las marcas premium, a un mayor costo de ingredientes, persiguen una imagen libre de alérgenos.

Volatilidad del Precio de la Soya y de la Cadena de Suministro

En 2026, los precios del aislado de proteína de soya oscilaron entre USD 2.800 y USD 4.200 por tonelada métrica, impulsados por la volatilidad de los futuros de soya vinculada al clima en América del Sur y la dinámica comercial entre EE. UU. y China. La cosecha de soya de Brasil en 2025/26 alcanzó un récord de 177 a 178 millones de toneladas métricas, aliviando temporalmente los márgenes de molienda. Sin embargo, las existencias globales se ajustaron a medida que el Estándar de Combustible Renovable de EE. UU. aumentó la mezcla de biodiésel, reduciendo la disponibilidad de harina para la extracción de proteínas, según informes del USDA. El aumento de los precios del aceite de soya incentivó a los procesadores a priorizar la extracción de aceite, comprimiendo el suministro de aislado de proteína de soya a pesar del aumento de la disponibilidad de granos crudos. Las tensiones comerciales entre EE. UU. y China amplificaron aún más la volatilidad, redirigiendo los granos sudamericanos hacia China y ajustando los suministros para los procesadores norteamericanos y europeos, que enfrentaron mayores costos por los granos premium no transgénicos y de identidad preservada. Los costos de producción del aislado de proteína de soya oscilaron entre USD 1.900 y USD 3.000 por tonelada métrica, con los costos de materias primas representando entre el 60% y el 75% de los costos del aislado terminado. Esta sensibilidad al costo hizo que los precios del aislado respondieran en gran medida a los futuros de soya, comprimiendo los márgenes de los fabricantes de alimentos incapaces de trasladar los aumentos de precios. En respuesta, empresas como Archer Daniels Midland buscaron la integración vertical, completando una expansión de USD 300 millones en su instalación de Decatur, Illinois, en el primer trimestre de 2025 para consolidar la molienda y la extracción de proteínas, capturando márgenes a lo largo de la cadena de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Las Primas Orgánicas Impulsan el Crecimiento de Nicho

En 2025, el aislado de proteína de soya convencional mantuvo una participación de mercado del 77,12% debido a las ventajas de costo y las cadenas de suministro establecidas. Se proyecta que el aislado de proteína de soya orgánico crezca a un ritmo anual del 8,03% de 2026 a 2031, impulsado por los mandatos de etiqueta limpia y los objetivos de sostenibilidad de los minoristas. La certificación orgánica, que requiere el cumplimiento de las normas del USDA o de la UE, prohíbe los pesticidas sintéticos, los organismos genéticamente modificados y la irradiación, reduciendo los rendimientos entre un 20% y un 30% y aumentando los costos de la soya cruda entre un 30% y un 50%. A nivel del aislado, las tiradas de producción más pequeñas, el equipo dedicado y las auditorías de certificación elevan los precios del aislado orgánico entre un 40% y un 60% por encima de los convencionales. A pesar de esto, los aislados orgánicos están ganando terreno en segmentos premium como la nutrición deportiva, la fórmula infantil y las carnes de origen vegetal. La Leche de Soya Simple y Orgánica de Califia Farms, lanzada en enero de 2026 a USD 5,99-6,99, destaca el potencial premium de los productos orgánicos en el comercio minorista.

Los aislados convencionales dominan las aplicaciones de alimento para animales, panadería de productos básicos y carnes procesadas, donde el costo por gramo de proteína es crítico. La familia BungePurePro Soy 70N de Bunge, con un 69% de proteína, se dirige a los formuladores de alimento para acuicultura sensibles al costo que priorizan la digestibilidad y la eliminación de factores antinutricionales. El ME-PRO de Prairie AquaTech, un polvo de proteína de soya fermentada con un 73,4% de proteína cruda, está disponible en variantes transgénicas y no transgénicas, lo que muestra la segmentación dentro de los aislados convencionales. La estrategia De la Granja a la Mesa de la UE, que apunta a un 25% de agricultura orgánica para 2030, se espera que impulse el suministro de soya orgánica y reduzca las primas. Se proyecta que los aislados orgánicos capturen entre el 10% y el 15% del volumen del mercado para 2031 a medida que las cadenas de suministro escalen, mientras que los aislados convencionales continuarán dominando las aplicaciones a granel que priorizan el costo y la funcionalidad.

Por Aplicación: Los Suplementos Nutricionales Superan a los Alimentos y Bebidas

En 2025, los alimentos y bebidas representaron el 64,81% de la demanda de aislado de proteína de soya, impulsados por las alternativas cárnicas, los sustitutos lácteos y los productos de panadería. De 2026 a 2031, se proyecta que los suplementos nutricionales y de salud crezcan a un ritmo anual del 7,95%, impulsados por las reformulaciones de nutrición deportiva y la creciente demanda de fórmula infantil en Asia. Las alternativas de carne y mariscos son el subsegmento de más rápido crecimiento, respaldado por la asociación de Rival Foods con THIS para lanzar filetes de origen vegetal en supermercados del Reino Unido en 2026, ofreciendo 30 gramos de proteína por cada 100 gramos. Los productos lácteos y sus alternativas están adoptando aislados de soya para mejorar la densidad proteica y reducir costos. OATSIDE introdujo NOBO Soy en Singapur en marzo de 2026, con 4,2 gramos de proteína por cada 100 mililitros de soya no transgénica. Las aplicaciones de panadería utilizan aislados de soya para el acondicionamiento de la masa y la fortificación proteica, pero enfrentan desafíos de sabor desagradable por encima del 10% de tasas de inclusión. Los snacks son un subsegmento de alto crecimiento, con Tyson Foods invirtiendo en una marca de snacks que utiliza mezclas de guisante, haba y garbanzo. Las bebidas, en particular las bebidas proteicas listas para consumir, están reformulándose con aislados de soya para cumplir con los mandatos de etiqueta limpia; las mezclas de batidos proteicos de 16 gramos de West Life se distribuyen a través de Whole Foods, Walmart y Amazon.

Los suplementos nutricionales y de salud están creciendo debido al cambio de las marcas de nutrición deportiva del suero de leche a la soya para mercados sin alérgenos y veganos, la creciente demanda de fórmulas infantiles a base de soya en China e India para bebés con intolerancia a la lactosa, y los productos de nutrición para personas mayores orientados al mantenimiento muscular. En marzo de 2026, el aislado de proteína de soya Supro de IFF recibió una declaración de salud cardiovascular en Australia y Nueva Zelanda, lo que permite que las barras nutricionales y las bebidas listas para consumir promuevan beneficios cardiovasculares. Las regulaciones más estrictas de la FDA ahora requieren que las fórmulas infantiles a base de soya demuestren una biodisponibilidad de aminoácidos equivalente a la leche materna, favoreciendo los aislados de soya sobre los concentrados debido a su mayor pureza proteica. Los productos de nutrición para personas mayores y nutrición médica están adoptando aislados de soya por sus perfiles completos de aminoácidos en dietas restringidas en calorías para prevenir la sarcopenia. En el alimento para animales, la demanda de acuicultura de sustitutos de harina de pescado está impulsando el crecimiento. El HP AquaSure de Hamlet Protein mejora el índice hepatosomático y la salud intestinal en salmones y truchas. El Consejo de Exportación de Soya de EE. UU. informa que el aislado de proteína de soya puede reemplazar la harina de pescado a tasas de inclusión inferiores al 20% para peces carnívoros y superiores al 50% para especies omnívoras.

Análisis Geográfico

En 2025, América del Norte mantuvo el 33,40% del mercado de aislado de proteína de soya, respaldada por la infraestructura integrada de molienda a aislado de EE. UU. y la producción de soya no transgénica de Canadá. Sin embargo, la compresión de márgenes persiste a medida que los fabricantes asiáticos amplían su capacidad y reducen precios. Archer Daniels Midland invirtió USD 300 millones en su instalación de Decatur, Illinois, para consolidar la molienda y la extracción de proteínas, pero cerró su planta de Bushnell, Illinois, como parte de un programa de reducción de costos de USD 500 a USD 700 millones que apunta a ahorros anuales de USD 200 a USD 300 millones. La instalación de USD 550 millones de Bunge en Morristown, inaugurada en otoño de 2025, se centra en la producción de concentrado de proteína de soya premium. México está emergiendo como un centro de reexportación, importando aislados de soya de EE. UU. y Canadá para su reformulación en alimentos destinados a los mercados latinoamericanos. El entorno regulatorio se mantiene estable, con el estatus GRAS de la FDA para las proteínas de soya y la aprobación de la declaración de salud cardiovascular de IFF en marzo de 2026 en Australia y Nueva Zelanda, que se espera influya en Health Canada, abriendo oportunidades para los alimentos funcionales.

Se proyecta que Asia-Pacífico crezca a un ritmo anual del 7,58% de 2026 a 2031, impulsado por las expansiones de capacidad en China e India, el creciente consumo flexitariano y las ventajas de costo en la producción de aislado a granel. Yuwang Group procesa 600.000 toneladas métricas de soya, dedicando 130.000 toneladas métricas al aislado de proteína de soya, exportando a más de 60 países. Xinrui Group, con más de 23 años en la producción de proteína de soya y múltiples certificaciones, apunta a los mercados de Oriente Medio y el Sudeste Asiático, donde el cumplimiento Halal es fundamental. Fuji Oil de Japón reportó 35.500 millones de yenes (USD 240 millones) en ventas de ingredientes a base de soya en 2023, con un 83% de trazabilidad de soya y membresía en RTRS desde 2020, alineándose con los requisitos del Reglamento de Deforestación de la Unión Europea. India está escalando la producción con la tecnología de clasificación por aire y micronización energéticamente eficiente de Epic Powder. Tailandia, Indonesia y Corea del Sur importan aislados de China y Japón para la fabricación doméstica. Australia y Nueva Zelanda, aunque son mercados más pequeños, se benefician de la aprobación de la declaración de salud cardiovascular de IFF en marzo de 2026, diferenciando la soya de las proteínas de guisante y arroz.

Europa, América del Sur y Oriente Medio y África representan la participación de mercado restante. Europa enfrenta una reestructuración de la cadena de suministro debido al cumplimiento del Reglamento de Deforestación de la UE, que aumenta los costos entre un 10% y un 15%. Alemania, Francia y el Reino Unido lideran el consumo, impulsados por las alternativas cárnicas y lácteas de origen vegetal, mientras que los procesadores se consolidan para gestionar los costos de trazabilidad. En 2025, el 54% de las importaciones de soya de la UE cumplieron con las directrices de sostenibilidad de FEFAC. Brasil y Argentina dominan la producción sudamericana, exportando aislados a América del Norte y Europa, mientras que el consumo doméstico aumenta a medida que las marcas locales reformulan con proteínas de soya. La adquisición de Sojaprotein en Serbia por parte de ADM en 2021 destaca el valor de la producción no transgénica. Oriente Medio y África, como importadores netos, ven la demanda liderada por los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica, con las certificaciones Halal y Kosher favoreciendo a proveedores como Xinrui Group. Los mercados emergentes como Nigeria y Egipto están incorporando aislados de soya en los servicios de alimentación institucional y la fabricación de alimentos procesados.

Panorama Competitivo

El mercado de aislado de proteína de soya exhibe una concentración moderada, con actores establecidos que aprovechan la integración vertical y la escala de procesamiento para mantener ventajas competitivas. Los líderes del mercado se centran en el desarrollo de productos específicos para cada aplicación y en las asociaciones estratégicas con los fabricantes de alimentos para asegurar relaciones de suministro a largo plazo. Las iniciativas de sostenibilidad de ADM, incluidas las reducciones de emisiones de gases de efecto invernadero del 14,7% en el Alcance 1+2 y la expansión de los programas de agricultura regenerativa en 2,8 millones de acres, demuestran cómo las empresas se diferencian a través de la gestión ambiental mientras mantienen la eficiencia operativa.

El panorama competitivo está siendo moldeado cada vez más por la innovación tecnológica en los métodos de procesamiento y las capacidades de cumplimiento regulatorio, con empresas que invierten en técnicas de extracción avanzadas y sistemas de calidad para cumplir con los estándares de seguridad alimentaria en evolución. Existen oportunidades emergentes en aplicaciones especializadas donde los requisitos de rendimiento funcional favorecen las propiedades establecidas de la proteína de soya sobre las alternativas más nuevas. Los principales actores globales como Archer Daniels Midland (ADM), Bunge Global SA y International Flavors & Fragrances Inc. dominan a través de estrategias como extensas redes de distribución y sólidas capacidades de investigación y desarrollo. Estas empresas se centran en la innovación de ingredientes para mejorar la textura, la calidad nutricional y el atractivo de etiqueta limpia, atendiendo a la creciente demanda en sectores como las alternativas cárnicas, los sustitutos lácteos, la nutrición deportiva y los alimentos funcionales.

La fragmentación moderada de la industria crea oportunidades de adquisición para las empresas que buscan ampliar la capacidad de procesamiento o el alcance geográfico, al tiempo que permite a los actores más pequeños establecer posiciones de nicho en segmentos premium como las formulaciones orgánicas o especializadas. La actividad de patentes en tecnologías de procesamiento y formulaciones específicas para aplicaciones indica una inversión continua en innovación, aunque la naturaleza madura del aislamiento básico de proteína de soya limita las oportunidades de avance en comparación con las fuentes de proteínas más nuevas. Los desafíos como la volatilidad del precio de las materias primas y las preocupaciones sobre los organismos genéticamente modificados impulsan a las empresas a diferenciarse a través de la innovación, la marca y las asociaciones estratégicas. En general, el mercado de aislado de proteína de soya está moderadamente concentrado entre unos pocos actores clave, pero está siendo testigo de una creciente competencia e innovación impulsadas por la creciente demanda mundial de proteínas de origen vegetal.

Líderes de la Industria del Aislado de Proteína de Soya

Archer Daniels Midland Company (ADM)

International Flavors & Fragrances Inc.

Bunge Global SA

Ocean Health Co., Ltd.

Mitsubishi International Food Ingredients, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Bunge completó la adquisición de los negocios de concentrado de proteína de soya, lecitina y molienda de soya de International Flavors & Fragrances, consolidando las marcas Response, Alpha, Procon y Solec bajo un solo portafolio por una suma no revelada reportada en USD 240 millones en ingresos.

- Enero de 2026: Califia Farms lanzó la Leche de Soya Simple y Orgánica, con solo tres ingredientes, incluyendo soya orgánica, agua y sal marina, con 8 gramos de proteína por porción, compitiendo directamente con la leche de vaca en densidad proteica y siendo más económica que las alternativas de almendra y avena en costo por gramo de proteína.

- Abril de 2025: Archer Daniels Midland completó una expansión de USD 300 millones en su instalación de Decatur, Illinois, consolidando las operaciones de molienda y extracción de proteínas para mejorar la eficiencia y reducir costos como parte de un programa más amplio de reducción de costos de USD 500 a USD 700 millones que apunta a ahorros anuales de USD 200 a USD 300 millones.

Alcance del Informe Global del Mercado de Aislado de Proteína de Soya

El aislado de proteína de soya es la forma más refinada y purificada de proteína de soya disponible, con al menos un 90% de proteína en base libre de humedad. El mercado global de aislado de proteína de soya está segmentado por categoría, aplicación y geografía. Por categoría, el mercado está segmentado en convencional y orgánico. Por aplicación, el mercado está segmentado en alimentos y bebidas, suplementos nutricionales y de salud, y alimento para animales. El segmento de alimentos y bebidas está además subsegmentado en panadería, snacks, productos lácteos y alternativas lácteas, productos alternativos de mariscos y carne, bebidas y otras aplicaciones alimentarias. De manera similar, el segmento de suplementos nutricionales y de salud está además subsegmentado en nutrición deportiva/de rendimiento, alimentos para bebés y fórmula infantil, y nutrición para personas mayores y nutrición médica. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería |

| Snacks | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alternativos de Mariscos y Carne | |

| Bebidas | |

| Otras Aplicaciones Alimentarias | |

| Suplementos Nutricionales y de Salud | Nutrición Deportiva/de Rendimiento |

| Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Alimento para Animales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Categoría | Convencional | |

| Orgánico | ||

| Aplicación | Alimentos y Bebidas | Panadería |

| Snacks | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alternativos de Mariscos y Carne | ||

| Bebidas | ||

| Otras Aplicaciones Alimentarias | ||

| Suplementos Nutricionales y de Salud | Nutrición Deportiva/de Rendimiento | |

| Alimentos para Bebés y Fórmula Infantil | ||

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Alimento para Animales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de aislado de proteína de soya hasta 2031?

Se prevé que el tamaño del mercado de aislado de proteína de soya se expanda a una CAGR del 4,84% de 2026 a 2031, alcanzando USD 4,37 mil millones al final del período.

¿Qué región registrará el mayor crecimiento en la demanda?

Se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 7,58% hasta 2031, impulsada por las expansiones de capacidad en China e India y el aumento de las dietas flexitarianas.

¿Qué segmento tiene actualmente la mayor participación en el mercado de aislado de proteína de soya?

El grado convencional domina con una participación del 77,12% en 2025, lo que refleja las ventajas de costo en las aplicaciones de gran volumen.

¿Qué área de aplicación se está expandiendo más rápidamente?

Se prevé que los suplementos nutricionales y de salud crezcan a una CAGR del 7,95% a medida que los productos de nutrición deportiva, fórmula infantil y nutrición para personas mayores adoptan aislados de soya.

Última actualización de la página el: