Tamanho e Participação do Mercado de Panificação Congelada da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

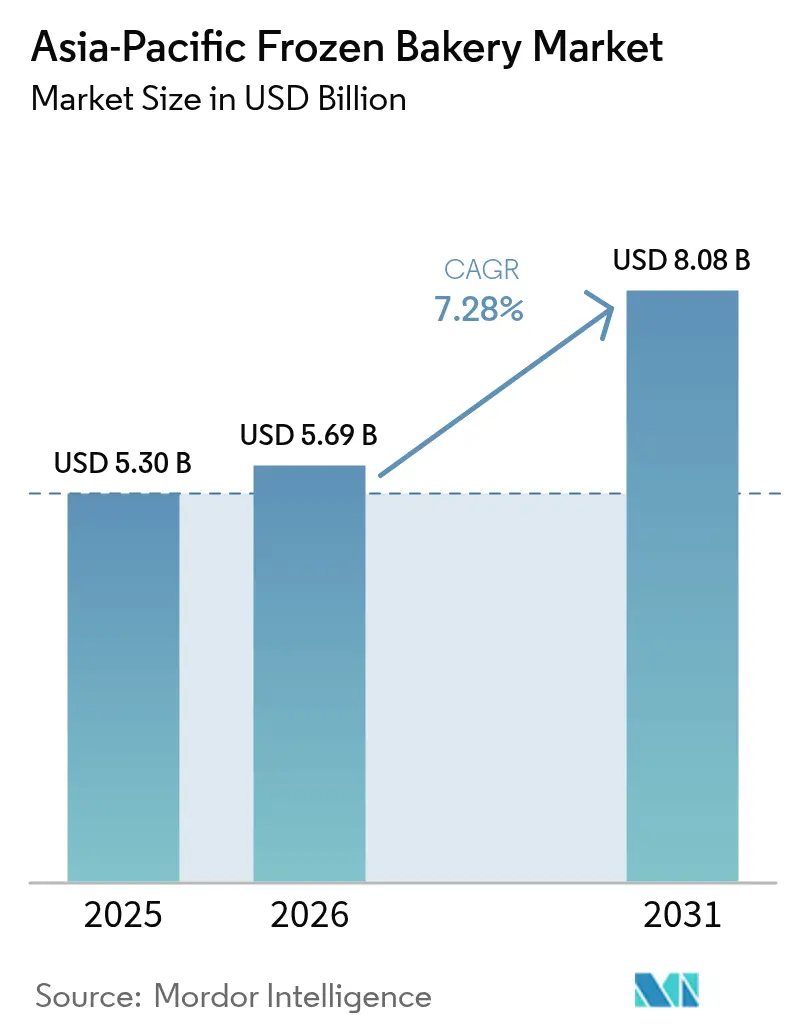

| Tamanho do mercado no ano base (2025) | 5.3 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Panificação Congelada da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de panificação congelada da APAC deve crescer de USD 5,3 bilhões em 2025 para USD 5,69 bilhões em 2026 e está previsto para atingir USD 8,08 bilhões até 2031 a um CAGR de 7,28% no período 2026-2031. O mercado de panificação congelada da APAC se beneficia da rápida urbanização, da expansão das redes de cadeia de frio e das tendências de premiumização que deslocam a demanda dos consumidores para produtos artesanais com foco em saúde. A crescente penetração de lojas de conveniência apoia os hábitos de café da manhã para consumo em trânsito, enquanto as tecnologias de panificação no ponto de venda permitem que os varejistas combinem eficiência operacional com uma experiência de compra de produtos "recém-assados". Os fabricantes multinacionais aproveitam a escala para lançar formatos prontos para assar, enquanto os especialistas regionais capturam nichos de sabores locais. O comércio eletrônico e os hábitos de culinária doméstica que persistem no período pós-pandemia impulsionam ainda mais a adoção do canal varejista de produtos de panificação congelados[1]Departamento de Comércio dos EUA, "Setor de Cadeia de Frio da Indonésia," trade.gov. Em conjunto, essas dinâmicas sustentam o momentum contínuo do mercado de panificação congelada da APAC ao longo do período de previsão.

Principais Conclusões do Relatório

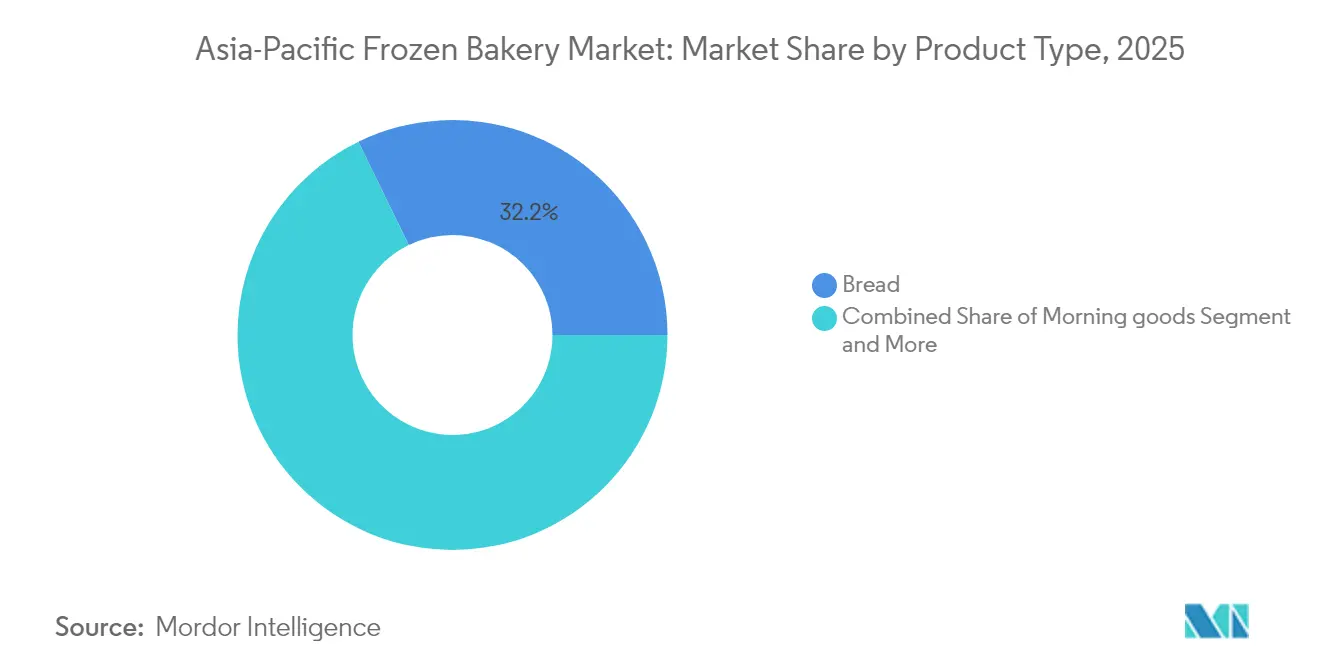

- Por tipo de produto, o pão reteve 32,21% da participação do mercado de panificação congelada da APAC em 2025, enquanto os produtos matinais estão previstos para expandir a um CAGR de 9,52% até 2031.

- Por forma, o pronto para cozinhar comandou 37,28% do tamanho do mercado de panificação congelada da APAC em 2025; o pronto para assar está projetado para acelerar a um CAGR de 8,84% entre 2026 e 2031.

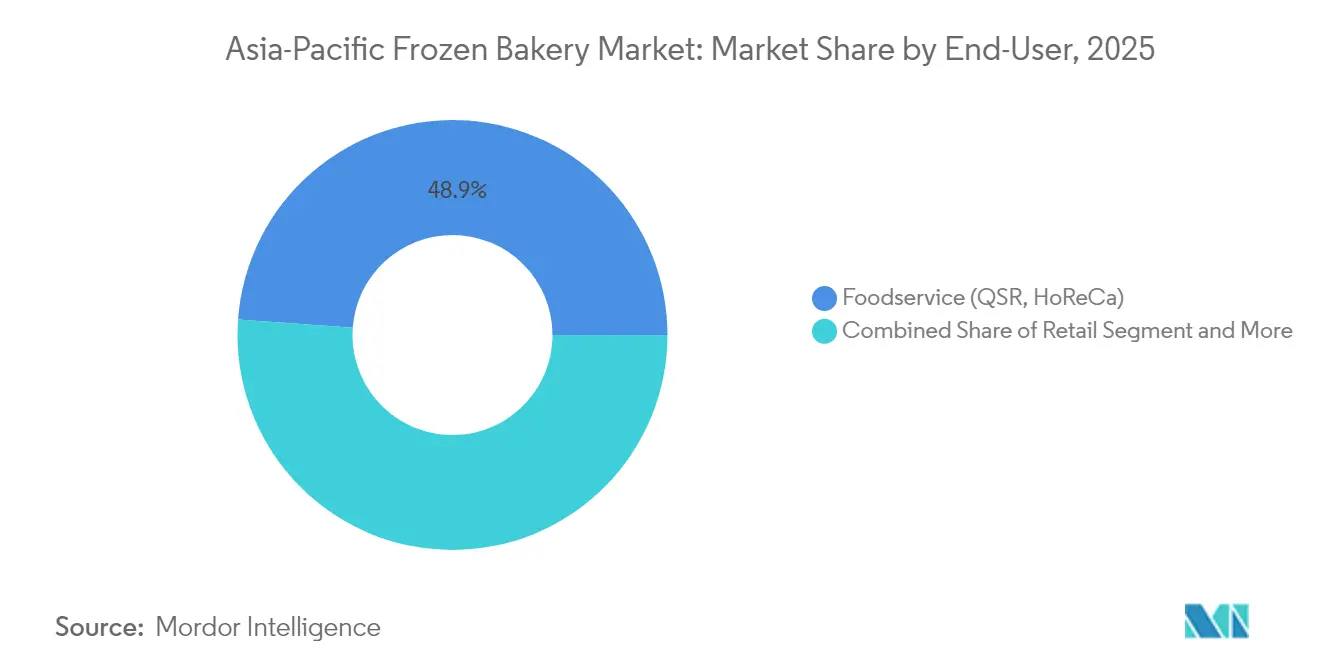

- Por uso final, os serviços de alimentação responderam por 48,86% do tamanho do mercado de panificação congelada da APAC em 2025, enquanto o varejo/doméstico lidera o crescimento a um CAGR de 9,01%.

- Por geografia, a China deteve 37,22% da participação de receita em 2025; a Indonésia avança a um CAGR de 10,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Panificação Congelada da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por opções convenientes de café da manhã e lanches | + 2.1% | China urbana, Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Expansão da logística de cadeia de frio e penetração de equipamentos de panificação no ponto de venda | + 1.8% | Indonésia, Vietnã, Tailândia | Médio prazo (2-4 anos) |

| Premiumização e desenvolvimento de novos produtos orientado à saúde | + 1.5% | Japão, Austrália, Singapura, China urbana, Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção pelo varejo de programas de descongelamento e serviço em loja | + 1.2% | Principais redes de conveniência da APAC | Curto prazo (≤ 2 anos) |

| Híbridos de sabores locais ganham aceitação | + 0.9% | Malásia, Tailândia, Filipinas | Longo prazo (≥ 4 anos) |

| Maior personalização para formatos de produtos | + 0.4% | Japão, Austrália, China urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Opções Convenientes de Café da Manhã e Lanches

A migração urbana impulsiona domicílios unipessoais e rotinas com pouco tempo disponível, tornando os produtos de panificação portáteis para descongelar e servir um item básico do consumo diário. As grandes redes de lojas de conveniência estão expandindo agressivamente; a Seven & i Holdings sozinha tem como meta 100.000 lojas em todo o mundo até 2030[2]Associação de Lojas de Conveniência, "Seven & i Mira Novas Regiões," convenience.org, criando uma extensa rede de última milha para pastéis congelados. Redes sul-coreanas como a GS25 validaram colaborações de sobremesas congeladas premium, revelando a disposição dos consumidores em pagar por formatos indulgentes. A classe média da Indonésia, a caminho de 135 milhões de consumidores até 2030, amplifica o potencial de volume regional à medida que a renda crescente encontra melhor cobertura de refrigeração. Os produtores equipados com redes flexíveis de cadeia de frio e unidades de manutenção de estoque com porções controladas obtêm uma vantagem duradoura à medida que os hábitos de café da manhã evoluem de compras diárias de produtos recém-assados para itens de freezer para estocar e servir.

Expansão da Logística de Cadeia de Frio e Penetração de Equipamentos de Panificação no Ponto de Venda

O desenvolvimento da infraestrutura de cadeia de frio representa um habilitador crítico para a expansão do mercado de panificação congelada, particularmente nas economias emergentes da APAC, onde a refrigeração inadequada historicamente limitou a penetração de mercado. A Indonésia exemplifica essa transformação, com investimentos do governo e do setor privado abordando as ineficiências da cadeia de frio que anteriormente causavam perdas pós-colheita de até 31% para produtos sensíveis à temperatura. O investimento de USD 55 milhões da Lotte Global Logistics em um centro de distribuição de cadeia de frio na Província de Dong Nai, no Vietnã, com operação plena prevista para maio de 2026[3]MK News, "Produtos de Panificação Global em Lojas de Conveniência," mk.co.kr, demonstra a escala dos investimentos em infraestrutura necessários para apoiar a distribuição de produtos congelados no Sudeste Asiático. A integração de tecnologias avançadas de monitoramento, incluindo sensores de temperatura em tempo real e sistemas de rastreabilidade baseados em blockchain, aborda as preocupações com garantia de qualidade que anteriormente limitavam a aceitação do consumidor de produtos de panificação congelados. A penetração de equipamentos de panificação no ponto de venda em ambientes varejistas permite o posicionamento de produto "recém-assado" que preenche a lacuna de percepção de qualidade entre produtos congelados e frescos, com varejistas adotando formatos prontos para assar que exigem mão de obra qualificada mínima enquanto mantêm aparência artesanal. O Projeto de Cadeia de Frio das Filipinas, apoiado por financiamento do USDA de 2013 a 2018, fornece um modelo para parcerias público-privadas que aceleram o desenvolvimento de infraestrutura em mercados onde o investimento privado isolado se mostra insuficiente.

Premiumização e Desenvolvimento de Novos Produtos Orientado à Saúde

A consciência sobre saúde entre os consumidores da APAC impulsiona a demanda por produtos de panificação funcionais incorporando fortificação proteica, formulações sem glúten e ingredientes de rótulo limpo. Os conglomerados alimentares sul-coreanos exemplificam essa tendência, com a Shinsegae Food lançando pão de arroz probiótico usando farinha de arroz moída domesticamente e probióticos patenteados de degradação de glúten, alcançando 12% de crescimento mensal nas vendas e vendas acumuladas superiores a 600.000 unidades. A colaboração do SPC Group com a Universidade de Helsinque para desenvolver processos de fermentação de grãos integrais ao estilo nórdico para sua marca premium de panificação saudável 'Paran Label' demonstra a sofisticação técnica necessária para abordar os desafios de textura e sabor em formulações mais saudáveis. A fortificação proteica emerge como uma oportunidade particularmente atraente, com a General Mills expandindo sua linha de produtos proteicos por meio de lançamentos como o Cheerios Protein, fornecendo 8 gramas de proteína por porção para atender à crescente demanda dos consumidores por alimentos enriquecidos com proteína. A parceria da Ajinomoto com a Shiru para desenvolver proteínas doces até 5.000 vezes mais doces que o açúcar representa inovação de ingredientes de próxima geração que poderia permitir uma redução significativa de açúcar sem comprometer os perfis de sabor. A integração de ingredientes funcionais requer gestão sofisticada da cadeia de suprimentos e conformidade regulatória em diversas jurisdições da APAC, criando vantagens competitivas para fabricantes com redes estabelecidas de fornecimento de ingredientes e capacidades técnicas.

Adoção pelo Varejo de Programas de Descongelamento e Serviço em Loja

Os varejistas adotam cada vez mais programas de panificação congelada para descongelar e servir que eliminam as barreiras tradicionais para oferecer produtos recém-assados enquanto reduzem os custos de mão de obra e a complexidade operacional. O lançamento da Baker Boy da linha de donuts The Donut Hole® para Descongelar e Servir, com produtos totalmente acabados que requerem apenas descongelamento, demonstra a viabilidade comercial de soluções de panificação congelada sem preparação para lojas de conveniência. O investimento de USD 11 milhões da empresa na modernização da linha de donuts, aumentando a capacidade de 5.000 para 22.000 donuts por hora, reflete as vantagens de escala alcançáveis por meio de produção centralizada e distribuição congelada. A instalação altamente automatizada de 345.000 pés quadrados da CraftMark Bakery com sete linhas de produção e capacidade anual de 500 milhões de libras ilustra a infraestrutura industrial que apoia programas de cookies para descongelar e vender e pães planos prontos para consumir para mercados de serviços de alimentação e panificação em loja. O desenvolvimento pela Puratos de sistemas de ingredientes especializados para aplicações de Congelado Pré-Fermentado e Congelado Parcialmente Assado aborda desafios técnicos relacionados à proteção do glúten durante o armazenamento congelado e ao desenvolvimento de cor durante o assamento final. A adoção de tecnologias de panificação no ponto de venda representa aproximadamente 20% da produção de produtos de panificação na Europa, com crescimento anual de 3% projetado em mercados estáveis, sugerindo um potencial de expansão significativo nos mercados em desenvolvimento da APAC, onde a penetração do varejo moderno continua a acelerar.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de percepção de qualidade entre produtos frescos e congelados | -1.4% | Global, particularmente pronunciada em mercados tradicionais como Japão e China rural | Médio prazo (2-4 anos) |

| Aumento dos custos de energia e refrigeração em mercados emergentes | -0.8% | Indonésia, Filipinas, Vietnã, Tailândia | Curto prazo (≤ 2 anos) |

| Risco tarifário e regulatório sobre insumos importados de manteiga/laticínios | -0.6% | China, Indonésia, Malásia, com repercussão nas cadeias de suprimentos regionais | Curto prazo (≤ 2 anos) |

| Regulamentações de pegada de carbono visando cadeias de suprimentos congeladas de alta energia | -0.4% | Austrália, Japão, Singapura, com influência crescente em toda a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Percepção de Qualidade entre Produtos Frescos e Congelados

Os desafios de percepção dos consumidores em relação à qualidade da panificação congelada em comparação com as alternativas frescas restringem a penetração de mercado, apesar dos avanços tecnológicos em técnicas de congelamento e preservação. As culturas tradicionais de panificação em mercados como Japão e China rural mantêm fortes preferências por produtos frescos diários, criando resistência às alternativas congeladas mesmo quando os perfis nutricionais e de sabor se mostram comparáveis. A distinção da Real Bread Campaign entre "pão de verdade" e pão industrial produzido por processos como o Chorleywood, que afeta aproximadamente 80% dos pães do Reino Unido, ilustra como os métodos de processamento influenciam a percepção e a aceitação do consumidor. A implementação pela Gardenia Philippines de sistemas de embalagem com código de cores G-Lock que indicam as datas de panificação representa os esforços do setor para preencher as lacunas de percepção de frescor por meio de transparência e indicações visuais. O desafio vai além da educação do consumidor para abranger a execução operacional, pois as flutuações de temperatura durante a distribuição e o manuseio inadequado em loja podem comprometer a qualidade do produto e reforçar percepções negativas. Superar essas barreiras requer investimento sustentado em educação do consumidor, otimização da cadeia de suprimentos e inovação de produtos que demonstravelmente iguale ou supere os atributos de produtos frescos, mantendo as vantagens de conveniência que justificam os formatos congelados.

Aumento dos Custos de Energia e Refrigeração em Mercados Emergentes

O aumento dos custos de energia e das despesas com infraestrutura de refrigeração cria ventos contrários operacionais significativos para a distribuição de panificação congelada, particularmente nos mercados emergentes da APAC, onde a confiabilidade e os preços da eletricidade permanecem desafiadores. Os mercados de equipamentos de refrigeração comercial enfrentam altos custos iniciais, com instalações de câmaras frias variando de USD 3.000 a USD 9.000 e custos médios de reparo entre USD 100 e USD 325, criando barreiras para varejistas e distribuidores menores. O setor de cadeia de frio da Indonésia enfrenta desafios de disponibilidade de energia fora de Java, Bali e Sumatra, apesar das opções de energia solar, enquanto a adoção de refrigerantes energeticamente eficientes e de baixo Potencial de Aquecimento Global (PAG) permanece limitada devido à baixa conscientização e à orientação regulatória tardia. A defesa da Coalizão Move to -15°C para redefinir os padrões de temperatura de alimentos congelados de -18°C para -15°C demonstra os esforços do setor para reduzir o consumo de energia, com pesquisas indicando potencial de economia de energia de 25 TWh anuais e reduções de custos na cadeia de suprimentos de 5-12%. No entanto, a aprovação regulatória e a aceitação do consumidor de padrões de temperatura modificados requerem validação extensiva e coordenação entre os participantes da cadeia de suprimentos. O aumento dos custos de energia impacta particularmente os participantes menores do mercado que carecem de economias de escala em infraestrutura de refrigeração, potencialmente acelerando a consolidação do mercado em direção a players maiores com operações de cadeia de frio mais eficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos Matinais Impulsionam o Posicionamento Premium

O pão manteve uma participação de 32,21% em 2025, consolidando seu status como item básico em diversas culturas alimentares. O tamanho do mercado de panificação congelada da APAC para pão reflete a produção eficiente em grande escala e o amplo alcance no varejo. No entanto, os produtos matinais, como muffins, panquecas e pãezinhos doces, estão previstos para um CAGR de 9,52%, superando todas as outras categorias. Os produtos matinais satisfazem uma tendência de café da manhã experiencial ligada à cultura de cafés em centros metropolitanos de Xangai a Sydney. A próxima instalação da Lotus Bakeries na Tailândia demonstra o comprometimento de capital para satisfazer a demanda por guloseimas premium para acompanhar café. As parcerias entre a Lotus Bakeries e a Mondelēz na Índia preveem aplicações de chocolate com marca compartilhada que podem migrar para cascas de pastéis congelados, ilustrando sinergias de crescimento entre categorias.

Os produtos matinais também carregam melhorias funcionais, incluindo waffles ricos em proteína e pastéis dinamarqueses com açúcar reduzido habilitados pela tecnologia de proteínas doces. À medida que a indulgência com porções controladas ganha força entre os millennials preocupados com a saúde, o mercado de panificação congelada da APAC mantém o pão como sua base de volume, mas aposta nos produtos matinais para elasticidade de valor e narrativa de marca. A combinação de credenciais de indulgência e saúde posiciona este subsegmento como um motor de lucro até 2031.

Por Forma: Pronto para Assar Ganha Tração no Varejo

Os formatos prontos para cozinhar detinham 37,28% de participação em 2025, ancorados nas rotinas de serviços de alimentação onde consistência e velocidade superam a experiência no varejo. A participação do mercado de panificação congelada da APAC para pronto para cozinhar permanece sólida, mas o pronto para assar está previsto para um CAGR de 8,84% à medida que as redes de supermercados modernas instalam fornos sem exaustão que entregam aromas frescos no local. Empresas de ingredientes como a Puratos fornecem matrizes de massa projetadas para estabilidade de congelamento e descongelamento, permitindo que até pequenas lojas garantam crescimento no forno e crosta dourada a cada vez.

O precedente europeu mostra que a panificação no ponto de venda já representa 20% da produção de panificação, oferecendo uma curva de aprendizado para os adotantes da APAC. A desinvestimento estratégico da Dawn Foods de suas linhas de pastéis congelados da AMEAP sinaliza uma mudança em direção a componentes de maior margem que apoiam programas de panificação em loja. A combinação de uma experiência de compra elevada e menor dependência de mão de obra qualificada remodela o mapa competitivo dentro do mercado de panificação congelada da APAC.

Por Uso Final: Canais de Varejo Aceleram o Crescimento

Os operadores de serviços de alimentação — restaurantes de serviço rápido, hotéis e catering — controlavam 48,86% do valor em 2025. A aquisição em escala e as unidades de manutenção de estoque padronizadas mantêm este canal central para o volume de produção. No entanto, a demanda do varejo/doméstico se expandirá a um CAGR de 9,01%, reduzindo a diferença à medida que os consumidores abastecem os freezers para um planejamento de refeições flexível. O momentum das lojas de conveniência é fundamental: Indomaret e Alfamart somam mais de 35.000 pontos de venda indonésios combinados, oferecendo acesso a prateleiras para lanches congelados por impulso.

As inovações em filmes de retenção de umidade e embalagens com porções controladas prolongam a vida útil e permitem o preparo em micro-ondas ou fritadeira a ar em casa sem comprometer a qualidade da crosta. À medida que os domicílios buscam experiências de pastelaria ao estilo de restaurante a um custo menor, o mercado de panificação congelada da APAC canaliza mais unidades de manutenção de estoque para embalagens multipacks no varejo. Os obstáculos de conformidade, como o prazo de certificação halal da Indonésia em outubro de 2024, segmentam os fornecedores por prontidão regulatória, mas, em última análise, fortalecem a confiança do consumidor nas marcas certificadas.

Análise Geográfica

A China lidera o mercado de panificação congelada da APAC com uma participação de 37,22% em 2025. O aumento da renda disponível, a adoção do café da manhã ocidental e as redes nacionais de cadeia de frio mantêm a demanda robusta. As vendas de panificação em clubes de armazém como o Sam's Club superaram CNY 2,75 bilhões em 2023, enquanto os equivalentes congelados custam 30-80% das opções frescas, consolidando o apelo de valor. No entanto, as rigorosas inspeções alfandegárias da China elevam os custos de conformidade e favorecem as multinacionais com controle de qualidade robusto.

A Indonésia é o território de crescimento mais rápido, com um CAGR de 10,31%. A expansão da classe média para 135 milhões de pessoas até 2030, somada a incentivos direcionados à cadeia de frio, transforma o arquipélago em um campo de batalha de alta prioridade. As redes de conveniência adicionam aproximadamente 1.000 lojas por ano, ampliando o alcance dos freezers. As lacunas no fornecimento de ingredientes — a Indonésia importa 65% dos insumos de alimentos processados — criam oportunidades abertas para exportadores de manteiga, queijo e massa pré-fermentada.

O Japão e a Austrália exibem uma orientação madura e premium, onde as expectativas de frescor testam as propostas congeladas. O sucesso repousa em processos de congelamento de alta tecnologia e paridade sensorial com o pão artesanal. Enquanto isso, Vietnã, Tailândia e Filipinas permanecem com infraestrutura limitada, mas ricos em investimentos. O hub vietnamita da Lotte melhorará a logística congelada regional até 2026. A atração da Tailândia para a fabricação de Biscoff destaca a consistência das políticas e a oferta de mão de obra qualificada.

Cenário Competitivo

O mercado de panificação congelada da APAC apresenta fragmentação moderada. Líderes globais como Lantmännen Unibake, Grupo Bimbo, General Mills, Yamazaki Baking e Aryzta AG competem com campeões regionais como BreadTalk e Goodman Fielder. A divisão Alimentos do Restante do Mundo da Aryzta registrou receita de CHF 2,19 bilhões em 2024 com uma margem de EBITDA de 19,3%, demonstrando lucratividade em diversas operações asiáticas.

O investimento em atualizações de produção permanece uma tática central. A McCain Foods comprometeu USD 30 milhões para expandir sua planta no Nebraska com linhas energeticamente eficientes, sublinhando sua capacidade para exportações para a APAC. A instalação tailandesa da Lotus Bakeries exemplifica a localização "produzir na Ásia, vender para a Ásia" para reduzir os custos de frete e alinhar os sabores. As parcerias de inovação de ingredientes, incluindo as proteínas doces Ajinomoto-Shiru, concedem direitos de pioneirismo em formulações com açúcar reduzido.

A consolidação persiste. A Flowers Foods adquiriu a Simple Mills por USD 795 milhões para expandir suas ofertas centradas em saúde, enquanto a Conagra comprou a Pinnacle Foods por USD 10,9 bilhões para fortalecer seu portfólio de marcas congeladas. Tais negócios ilustram a implantação de capital para garantir portfólios premium alinhados com as prioridades de sustentabilidade e bem-estar que moldam o mercado de panificação congelada da APAC.

Líderes do Setor de Panificação Congelada da Ásia-Pacífico

Lantmännen Unibake

Grupo Bimbo

General Mills

Yamazaki Baking

Aryzta AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A PanforYou do Japão lançou seu pão congelado 'PANSUKU Box Kyoto' em Singapura, marcando a primeira incursão internacional da empresa. O produto apresenta uma seleção de pães de uma padaria de Kyoto e aproveita os serviços de entrega congelada estabelecidos de Singapura e sua robusta cultura de cafés.

- Abril de 2024: A Yamazaki anunciou a expansão de sua instalação de produção de panificação na Fábrica com Serviços Kizuna no Vietnã, dobrando sua escala de produção após quatro anos de operação local bem-sucedida.

Escopo do Relatório do Mercado de Panificação Congelada da Ásia-Pacífico

O congelamento é um procedimento que auxilia na preservação de alimentos desde o momento em que foram cozidos até quando são consumidos. O mercado de panificação congelada da Ásia-Pacífico oferece produtos de panificação congelados em várias formas, incluindo pão, bolos e pastéis, base de pizza e produtos matinais. Cada tipo de produto é comercializado por meio de supermercados/hipermercados, lojas de conveniência, lojas de departamento, varejo online e outros canais de distribuição. O relatório oferece o tamanho do mercado e a previsão para panificação congelada em valor (USD milhões) para todos os segmentos acima.

| Pão |

| Bolos e Pastéis |

| Base de Pizza |

| Produtos Matinais |

| Viennoisserie e Dinamarqueses |

| Outros Tipos de Produto |

| Pronto para Cozinhar |

| Pronto para Assar |

| Pronto para Fermentar |

| Pronto para Consumir |

| Serviços de Alimentação (Restaurantes de Serviço Rápido, Padarias, Hotelaria, Restaurantes e Catering) | |

| Varejo/Doméstico | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas em Panificação | |

| Varejo Online/Comércio Eletrônico | |

| Outros |

| China |

| Índia |

| Japão |

| Austrália |

| Coreia do Sul |

| Indonésia |

| Tailândia |

| Malásia |

| Vietnã |

| Filipinas |

| Singapura |

| Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Pão | |

| Bolos e Pastéis | ||

| Base de Pizza | ||

| Produtos Matinais | ||

| Viennoisserie e Dinamarqueses | ||

| Outros Tipos de Produto | ||

| Por Forma | Pronto para Cozinhar | |

| Pronto para Assar | ||

| Pronto para Fermentar | ||

| Pronto para Consumir | ||

| Por Uso Final | Serviços de Alimentação (Restaurantes de Serviço Rápido, Padarias, Hotelaria, Restaurantes e Catering) | |

| Varejo/Doméstico | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas em Panificação | ||

| Varejo Online/Comércio Eletrônico | ||

| Outros | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Vietnã | ||

| Filipinas | ||

| Singapura | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de panificação congelada da APAC em 2026?

O tamanho do mercado de panificação congelada da APAC é avaliado em USD 5,69 bilhões em 2026.

Qual é o CAGR previsto para produtos de panificação congelada em toda a APAC?

O mercado de panificação congelada da APAC está projetado para crescer a um CAGR de 7,28% de 2026 a 2031.

Qual categoria de produto cresce mais rapidamente dentro da panificação congelada?

Os produtos matinais, incluindo muffins e pãezinhos doces, devem expandir a um CAGR de 9,52% até 2031.

Qual canal de vendas supera os demais em crescimento?

O consumo no varejo e doméstico está previsto para crescer a um CAGR de 9,01% à medida que as lojas de conveniência proliferam pela região.

Qual país da APAC oferece o maior potencial de crescimento para panificação congelada?

A Indonésia lidera com um CAGR projetado de 10,31%, impulsionado pela expansão da classe média e pelo investimento em cadeia de frio.

Página atualizada pela última vez em: