Tamanho e Participação do Mercado de Foodservice da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

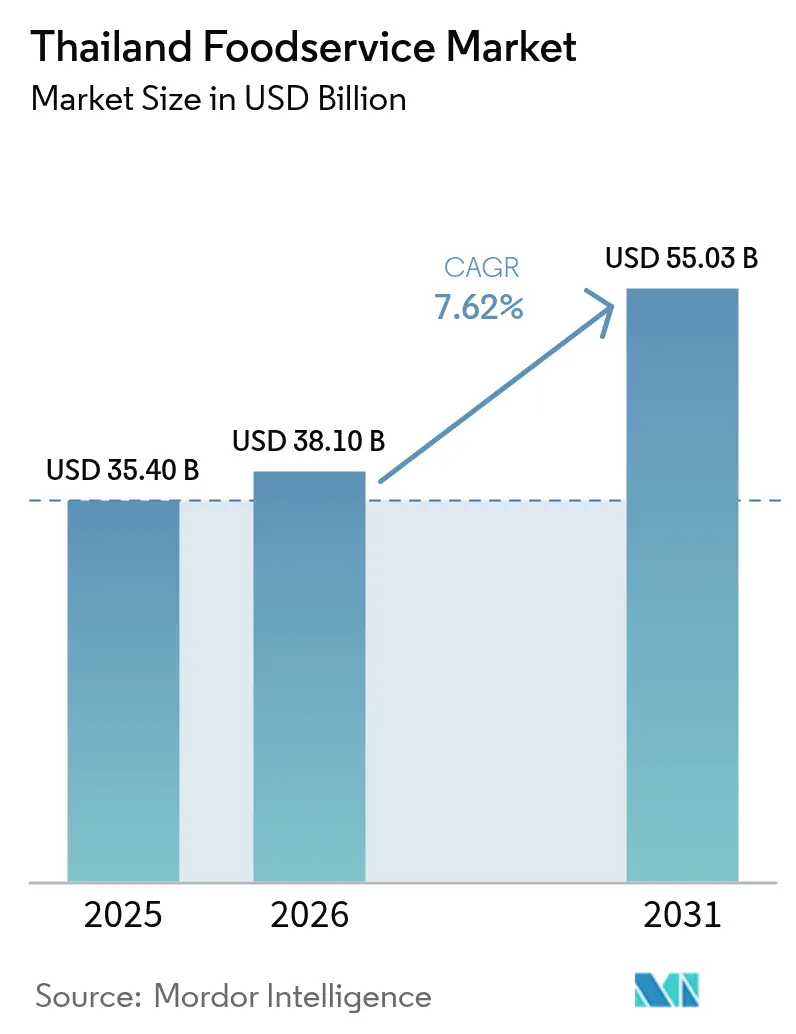

| Tamanho do mercado no ano base (2025) | 35.4 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice da Tailândia por Mordor Intelligence

Espera-se que o tamanho do mercado de foodservice da Tailândia cresça de USD 35,4 bilhões em 2025 para USD 38,1 bilhões em 2026, com previsão de atingir USD 55,03 bilhões até 2031, a um CAGR de 7,62% no período de 2026 a 2031. O crescimento do mercado é impulsionado pela recuperação do turismo, pela maior adoção de plataformas digitais de pedidos e pela crescente demanda dos consumidores por conveniência. As cloud kitchens e os aplicativos de delivery estão permitindo que os restaurantes ampliem seu alcance além dos locais físicos tradicionais. O mercado se beneficia da extensa rede de varejo da Tailândia, das altas taxas de adoção de smartphones e de uma crescente população de classe média em busca de diversas opções gastronômicas. A concorrência está aumentando à medida que as redes internacionais adaptam seus cardápios às preferências locais, as empresas nacionais ampliam sua presença omnicanal e os negócios com foco em tecnologia utilizam análise de dados para prever o comportamento do consumidor. No entanto, o crescimento varia entre os segmentos de mercado, com o aumento dos custos e regulamentações mais rigorosas de segurança alimentar afetando as margens de lucro, apesar do crescimento geral da receita.

Principais Conclusões do Relatório

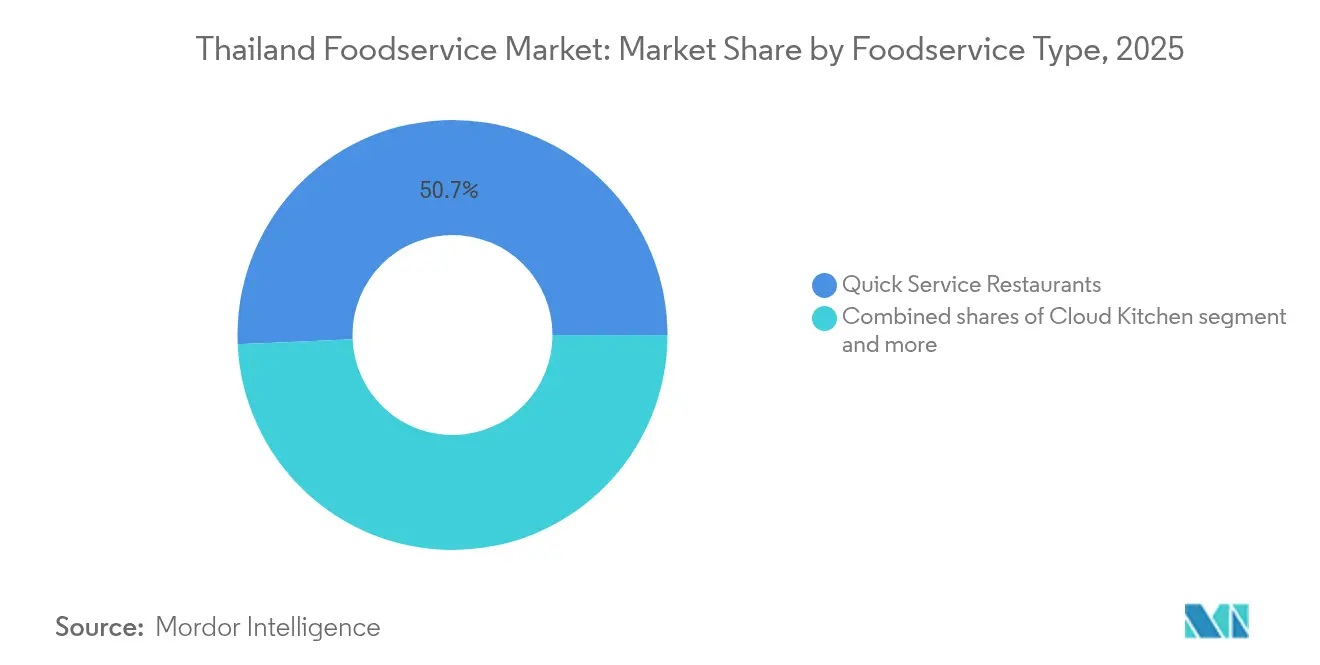

- Por tipo de foodservice, os Restaurantes de Serviço Rápido lideraram com 50,68% da participação do mercado de foodservice da Tailândia em 2025, enquanto as Cloud Kitchens devem crescer a um CAGR de 25,08% até 2031.

- Por ponto de venda, os operadores independentes dominaram com 73,78% do valor em 2025, enquanto os pontos de venda em rede estão se expandindo a um CAGR de 8,02% até 2031.

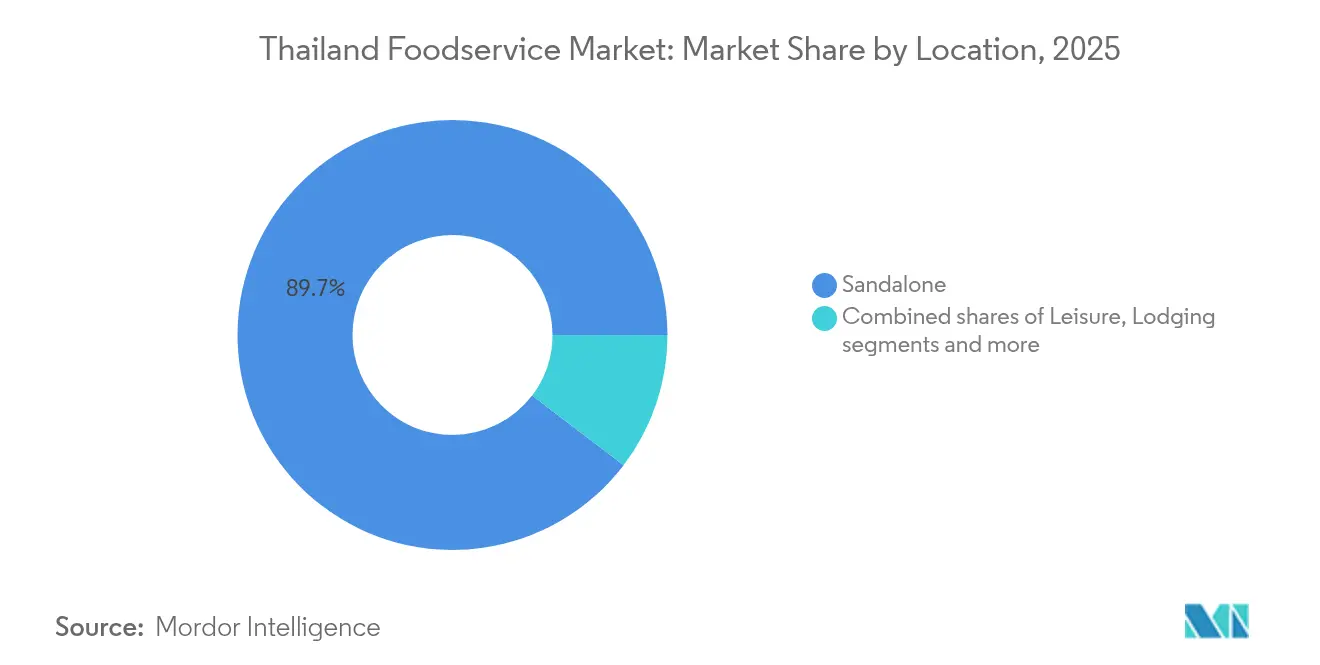

- Por localização, os estabelecimentos autônomos detinham 89,65% da participação em 2025; os locais orientados para viagem têm previsão de registrar o CAGR mais rápido de 10,86% no mesmo período.

- Por tipo de serviço, o jantar no local representou 67,54% da receita em 2025, enquanto o delivery avança a um CAGR de 10,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Foodservice da Tailândia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por conveniência e alimentos prontos para consumo | +2.1% | Global, com Bangkok e os principais centros urbanos liderando a adoção | Curto prazo (≤ 2 anos) |

| Expansão de marcas internacionais/de Restaurantes de Serviço Rápido e restaurantes especializados | +1.8% | Nacional, concentrada em Bangkok, Phuket e Chiang Mai | Médio prazo (2 a 4 anos) |

| Emergência de tendências alimentares plant-based e flexitarianas | +1.2% | Centros urbanos, em expansão para cidades secundárias | Médio prazo (2 a 4 anos) |

| Ascensão de food trucks, pop-ups e modelos alternativos de gastronomia | +0.9% | Centro de Bangkok, com expansão para destinos turísticos | Curto prazo (≤ 2 anos) |

| Forte cultura de cafés e café—em expansão além das áreas metropolitanas | +1.1% | Nacional, com rápida expansão provincial | Longo prazo (≥ 4 anos) |

| Proliferação de marcas de alta qualidade de panificação e sobremesas | +0.6% | Centros urbanos com segmentos de consumidores premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Conveniência e Alimentos Prontos para Consumo

A rápida urbanização da Tailândia e a evolução dos padrões de estilo de vida transformaram fundamentalmente a forma como os consumidores abordam suas refeições diárias, com clara preferência por soluções gastronômicas convenientes. O segmento de alimentos prontos para consumo registrou crescimento notável, particularmente nas cloud kitchens, que emergiram como a categoria de foodservice de crescimento mais rápido, com CAGR até 2030. Essa transformação responde diretamente às agendas exigentes dos profissionais urbanos e demonstra como o delivery de alimentos se tornou parte essencial dos hábitos alimentares diários. A tendência de conveniência se expandiu além dos serviços de delivery para incluir opções de pegar e ir em lojas de conveniência, onde a extensa rede de lojas 7-Eleven da CP All funciona como um canal de distribuição integral para refeições prontas para consumo, aproveitando efetivamente a abrangente infraestrutura de varejo da Tailândia para se adaptar ao comportamento moderno do consumidor.

Emergência de Tendências Alimentares Plant-Based e Flexitarianas

O mercado de alimentos plant-based da Tailândia se expandiu para além das tradicionais ofertas vegetarianas budistas para incluir alternativas plant-based modernas. O crescimento do mercado é impulsionado por consumidores conscientes da saúde e defensores da sustentabilidade ambiental. Os consumidores urbanos millennials e da Geração Z estão mudando suas preferências alimentares em direção ao bem-estar e ao consumo ético. Empresas internacionais, incluindo Impossible Foods e Beyond Meat, formaram parcerias de distribuição com varejistas e restaurantes tailandeses. Fabricantes locais estão desenvolvendo alternativas plant-based utilizando ingredientes regionais, como jaca, cogumelos e proteína de soja. Iniciativas governamentais de saúde que apoiam a redução do consumo de carne e o aumento da ingestão de vegetais criaram condições regulatórias favoráveis, acelerando a adoção em todos os segmentos de foodservice.

Ascensão de Food Trucks, Pop-Ups e Modelos Alternativos de Gastronomia

O panorama gastronômico alternativo da Tailândia evoluiu dramaticamente, com food trucks e restaurantes pop-up ganhando legitimidade como modelos de negócios viáveis, em vez de soluções temporárias. As regulamentações de food trucks de Bangkok foram simplificadas em 2024, permitindo que os operadores obtivessem licenças para áreas designadas, incluindo distritos comerciais, universidades e locais de eventos, criando novas oportunidades para empreendedores culinários com capital limitado. Os conceitos de gastronomia pop-up estão aproveitando o marketing nas redes sociais para criar experiências exclusivas que geram repercussão e testam a demanda do mercado antes de se comprometer com locais permanentes. Esses modelos alternativos atraem consumidores mais jovens que buscam experiências únicas e conteúdo digno do Instagram, ao mesmo tempo em que oferecem a chefs estabelecidos oportunidades de experimentar novos conceitos sem os custos tradicionais de um restaurante.

Forte Cultura de Cafés e Café—Em Expansão Além das Áreas Metropolitanas

O mercado de café especial da Tailândia registrou crescimento significativo, estendendo sua presença além das movimentadas ruas de Bangkok para cidades proeminentes como Chiang Mai, Phuket e Khon Kaen. Essa expansão é impulsionada principalmente pelo crescente poder de compra dos consumidores e pela sua mudança em direção a escolhas de estilo de vida mais sofisticadas. O segmento de café especial estabeleceu sua identidade distinta por meio de práticas transparentes de rastreabilidade dos grãos, implementação de diversas técnicas de preparo e métodos meticulosos de preparação, o que permite que as empresas pratiquem preços premium enquanto oferecem experiências claramente diferentes das tradicionais casas de café tailandesas. Os torrefadores tailandeses desenvolveram estrategicamente parcerias diretas com produtores de café nas províncias do norte, resultando em cadeias de abastecimento otimizadas que reduzem custos enquanto prestam apoio substancial às comunidades agrícolas locais. A expansão das cafeterias complementa a robusta infraestrutura de turismo da Tailândia, servindo efetivamente tanto aos visitantes internacionais familiarizados com o consumo de café especial quanto aos consumidores tailandeses locais que estão gradualmente desenvolvendo preferências de café mais refinadas por meio de sua exposição à cultura global do café.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos custos de ingredientes importados e materiais de embalagem | -1.4% | Nacional, com maior impacto em restaurantes de culinária internacional | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas do governo sobre segurança alimentar e rotulagem | -0.8% | Nacional, com custos de conformidade afetando os operadores menores | Médio prazo (2 a 4 anos) |

| Vulnerabilidade da cadeia de abastecimento a choques climáticos e meteorológicos | -0.6% | Nacional, com as regiões agrícolas mais afetadas | Longo prazo (≥ 4 anos) |

| Cenário fragmentado de fornecedores e ineficiências de distribuição | -0.5% | Principalmente áreas provinciais e cidades secundárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Ingredientes Importados e Materiais de Embalagem

O setor de foodservice da Tailândia enfrenta pressão significativa sobre as margens em decorrência do aumento dos custos de importação, afetando particularmente os restaurantes de culinária internacional e os estabelecimentos de gastronomia premium. A inflação dos custos dos ingredientes atingiu dois dígitos em 2024, com proteínas importadas, laticínios e ingredientes especiais registrando os maiores aumentos devido a perturbações nas cadeias de abastecimento globais e flutuações cambiais [1]Fonte: Banco da Tailândia, "Política Monetária e Perspectivas Econômicas," BOT.OR.TH, bot.or.th. O crescimento do delivery de alimentos elevou os custos dos materiais de embalagem, enquanto os requisitos de embalagem sustentável acrescentam despesas adicionais. Os restaurantes estão implementando estratégias de engenharia de cardápio, otimização de porções e diversificação de fornecedores, embora essas medidas frequentemente resultem em redução das margens de lucro ou aumento dos preços ao consumidor. As regulamentações de importação da Administração Tailandesa de Alimentos e Medicamentos exigem extensa documentação e testes para ingredientes alimentares, gerando custos de conformidade adicionais que afetam especialmente os operadores menores, que não têm economias de escala nas aquisições.

Regulamentações Rigorosas do Governo sobre Segurança Alimentar e Rotulagem

A Administração Tailandesa de Alimentos e Medicamentos está implementando padrões abrangentes de segurança alimentar e requisitos detalhados de rotulagem em 2024. A expansão dos requisitos de certificação de Análise de Perigos e Pontos Críticos de Controle (APPCC) para estabelecimentos menores criou pressão financeira significativa sobre os proprietários de restaurantes independentes, que devem alocar recursos substanciais para conformidade, enquanto os restaurantes em rede se beneficiam de sua infraestrutura de gestão de qualidade já existente [2]Fonte: Administração Tailandesa de Alimentos e Medicamentos, "Regulamentos e Diretrizes de Segurança Alimentar," FDA.MOPH.GO.TH, fda.moph.go.th. Os restaurantes em rede são agora obrigados a realizar investimentos consideráveis em análise profissional de cardápio e sistemas de exibição sofisticados para atender aos requisitos de rotulagem nutricional, embora essas mudanças tenham impactado positivamente a confiança do consumidor na qualidade dos alimentos. O ambiente regulatório apresenta desafios específicos para as cloud kitchens e os negócios de delivery exclusivo, que devem navegar por processos de licenciamento complexos em diversas jurisdições locais, garantindo o estrito cumprimento das normas de segurança alimentar sem as instalações tradicionais de um restaurante. Esses requisitos regulatórios complexos criaram um ambiente operacional que naturalmente favorece os negócios de foodservice estabelecidos, que possuem tanto o conhecimento regulatório quanto os recursos financeiros necessários para a plena conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: As Cloud Kitchens Impulsionam a Transformação Digital

Os Restaurantes de Serviço Rápido mantêm sua dominância de mercado com uma participação substancial de 50,68% em 2025, refletindo a forte preferência dos consumidores na Tailândia por soluções gastronômicas acessíveis e econômicas. O sucesso deste segmento decorre de sua capacidade de atender às demandas de profissionais urbanos e famílias que necessitam de opções de refeições eficientes em suas rotinas diárias. Os Restaurantes de Serviço Completo demonstraram resiliência ao manter suas operações centrais de jantar no local, ao mesmo tempo em que expandem estrategicamente para os serviços de para viagem e delivery para atender às necessidades em evolução dos consumidores.

As Cloud Kitchens estão registrando crescimento notável a um CAGR de 25,08% até 2031, impulsionadas pela ampla adoção de plataformas digitais de pedidos e pela mudança nos padrões de comportamento dos consumidores nos serviços de delivery de alimentos. O segmento de cafés e bares continua a florescer à medida que a cultura do café da Tailândia amadurece, particularmente com a expansão dos estabelecimentos de café especial. Esse crescimento se estende além da capital, com desenvolvimento notável em importantes centros turísticos e comerciais como Chiang Mai e Phuket, onde consumidores locais e internacionais impulsionam a demanda por experiências de café premium e entretenimento noturno.

Por Ponto de Venda: Operadores Independentes Mantêm Dominância Apesar da Expansão das Redes

O panorama do foodservice tailandês permanece firmemente nas mãos dos operadores independentes, que controlam 73,78% do mercado em 2025. Essa dominância tem raízes na profunda cultura empreendedora gastronômica da Tailândia e na diversidade de preferências culinárias regionais do país. Os estabelecimentos independentes mantiveram com sucesso sua posição de mercado aproveitando suas vantagens operacionais, incluindo custos indiretos reduzidos, a capacidade de adaptar rapidamente os cardápios aos gostos locais e relacionamentos comunitários bem estabelecidos que fomentam a fidelidade dos clientes.

Enquanto os restaurantes independentes continuam a liderar o mercado, os pontos de venda em rede registram crescimento significativo a um CAGR de 8,02%. Essas redes estão capitalizando sobre seus substanciais recursos financeiros, implementando operações padronizadas eficientes e construindo forte reconhecimento de marca que ressoa particularmente bem com as demografias mais jovens e os segmentos de turismo que buscam experiências gastronômicas confiáveis. O setor independente, no entanto, enfrenta desafios crescentes decorrentes do aumento dos custos operacionais e de requisitos de conformidade regulatória cada vez mais complexos, que naturalmente favorecem operadores maiores com economias de escala. Em resposta a essas pressões, os proprietários de restaurantes independentes estão adotando abordagens colaborativas, formando redes informais e cooperativas de compras para reforçar sua posição competitiva, mantendo suas identidades únicas no mercado.

Por Localização: Locais de Viagem Capitalizam sobre a Recuperação do Turismo

Os locais autônomos dominam o panorama do foodservice da Tailândia, detendo 89,65% da participação de mercado em 2025. Essa significativa presença no mercado reflete a profundamente enraizada cultura gastronômica de bairro do país, onde estabelecimentos que vão de vendedores de comida de rua a restaurantes locais funcionam como elementos essenciais da comunidade. Esses estabelecimentos independentes continuam a formar a base do mercado de foodservice da Tailândia, oferecendo experiências culinárias autênticas e mantendo fortes laços com os clientes locais.

Os locais voltados para viagem demonstram notável potencial de crescimento com um CAGR de 10,86%, capitalizando sobre a robusta recuperação do turismo da Tailândia, que recebeu 28,1 milhões de visitantes internacionais em 2024, com expectativa de atingir 35 milhões de visitantes até 2025. Enquanto isso, os estabelecimentos de foodservice integrados em espaços de varejo, como shoppings e lojas de departamentos, estão passando por transformações estratégicas. Esses estabelecimentos estão respondendo às preferências em evolução dos consumidores, introduzindo conceitos inovadores de gastronomia experiencial e desenvolvendo praças de alimentação que funcionam como vibrantes centros sociais, aprimorando a experiência geral de compras e gastronomia para os clientes.

Por Tipo de Serviço: O Delivery Acelera a Adoção Digital

Os serviços de jantar no local dominam o mercado com uma participação de 67,54% em 2025, demonstrando que os consumidores continuam a valorizar os aspectos insubstituíveis da gastronomia em restaurante. Este segmento, que inclui estabelecimentos tanto casuais quanto de alta gastronomia, beneficia-se de clientes que buscam conexões pessoais, serviço profissional e ambientes cuidadosamente planejados. A combinação de expertise culinária, hospitalidade e engajamento social cria uma experiência que ressoa com os frequentadores que apreciam a atmosfera tradicional do restaurante.

O segmento de delivery demonstra crescimento robusto a um CAGR de 10,88%, impulsionado por avanços tecnológicos nas plataformas de pedidos e por uma rede em expansão de parcerias com restaurantes. Esse crescimento reflete a mudança permanente no comportamento do consumidor que se originou durante a pandemia. Enquanto isso, os serviços de para viagem ocupam uma posição estratégica entre as opções de jantar no local e delivery, oferecendo conveniência econômica sem sacrificar a interação pessoal entre restaurantes e clientes. A integração tecnológica da indústria de restaurantes agora permite experiências fluidas em todos os tipos de serviço, com recursos como pedidos digitais, sistemas de reserva de mesa e menus interativos aprimorando a experiência gastronômica geral.

Análise Geográfica

O mercado de foodservice da Tailândia reflete uma complexa tapeçaria de diferenças regionais, cada uma moldada por sua combinação única de turismo, crescimento econômico e preferências culturais. Bangkok está na vanguarda, detendo o maior valor de mercado graças à sua abastada base de consumidores e à forte presença de negócios internacionais. Os exigentes frequentadores da capital a tornaram o terreno natural de testes para novos conceitos de restaurante e marcas internacionais que buscam se estabelecer antes de expandir para todo o país.

Além de Bangkok, cidades como Chiang Mai, Phuket e Pattaya desenvolveram suas próprias características de mercado distintas, equilibrando as necessidades tanto de residentes locais quanto de turistas. Os mercados provinciais estão agora vivenciando sua própria trajetória de crescimento à medida que a prosperidade econômica se expande além dos centros urbanos. Essas áreas tipicamente adotam a culinária local e opções gastronômicas com foco em valor, embora as marcas internacionais estejam constantemente ganhando terreno à medida que emergem consumidores de classe média. A iniciativa do Corredor Econômico Oriental do governo abriu novas oportunidades em Rayong, Chonburi e Chachoengsao, onde o desenvolvimento industrial está criando nova demanda por diversas opções gastronômicas. Cada região da Tailândia mantém sua identidade culinária única, desde a cultura do café do norte até os frutos do mar do sul e a distintiva culinária Isaan do nordeste. O impacto da recuperação do turismo varia significativamente entre as regiões — enquanto os destinos insulares veem as receitas de seus restaurantes crescerem com o retorno dos visitantes internacionais, as províncias fronteiriças continuam a enfrentar ventos contrários decorrentes da redução da atividade transfronteiriça. O delivery digital de alimentos encontrou seu maior ponto de apoio nas áreas urbanas, enquanto as regiões rurais ainda preferem as opções tradicionais de jantar no local e para viagem. Esse panorama diversificado exige que os operadores de restaurantes equilibrem cuidadosamente as necessidades do mercado local com a eficiência operacional, adaptando suas estratégias para atender às características únicas de cada região, mantendo padrões consistentes de serviço.

Cenário Competitivo

O mercado de foodservice da Tailândia apresenta concentração moderada, com conglomerados locais estabelecidos competindo ao lado de marcas internacionais e operadores nativos digitais. A natureza fragmentada do mercado cria oportunidades para que as empresas ampliem sua participação de mercado por meio de aquisições, melhorias operacionais e desenvolvimento de novos formatos. Grandes empresas como CP All, Minor International e Thai Beverage operam em múltiplos segmentos de foodservice, desde alimentos em lojas de conveniência até restaurantes premium, beneficiando-se de economias de escala e operações integradas.

As empresas estão desenvolvendo cada vez mais capacidades omnicanal, com restaurantes tradicionais expandindo sua infraestrutura de delivery e sistemas de pedidos digitais para competir com operadores de cloud kitchen. A implementação de tecnologia tornou-se um diferenciador fundamental, à medida que as empresas adotam previsão de demanda baseada em IA, equipamentos de cozinha automatizados e sistemas integrados de ponto de venda para melhorar as operações e o atendimento ao cliente. Existem oportunidades de crescimento em gastronomia casual premium, fast food saudável e formatos de gastronomia experiencial que combinam alimentação com entretenimento ou educação.

Os novos entrantes no mercado incluem marcas exclusivamente de delivery que utilizam análise de dados para otimizar cardápios e operadores de ghost kitchen que podem expandir conceitos bem-sucedidos entre mercados sem locais tradicionais de restaurante. O planejado IPO da Line Man Wongnai em 2025 e o novo centro de pesquisa e desenvolvimento na Coreia do Sul destacam como as empresas tailandesas estão investindo em tecnologia e crescimento internacional para competir com plataformas globais.

Líderes do Setor de Foodservice da Tailândia

Central Plaza Hotel PCL

CP All PCL

Yum! Brands Inc.

Maxim's Caterers Ltd.

McThai Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Robinhood e foodpanda chegaram a um acordo de transição estratégica na Tailândia, com a foodpanda encerrando suas operações e a Robinhood absorvendo sua rede de clientes, restaurantes e entregadores. O movimento visa expandir o alcance da Robinhood, garantindo continuidade e apoio à comunidade, ao mesmo tempo em que prioriza qualidade de serviço, equidade e inovação digital para um crescimento sustentado.

- Março de 2025: O McDonald's anunciou planos de abrir 20 novos pontos de venda na Tailândia em 2025, com o objetivo de fortalecer sua presença nacional, aumentar a conveniência para os clientes e atender à crescente demanda por meio de cobertura ampliada em locais metropolitanos e provinciais estratégicos.

- Julho de 2024: A AQUA Corporation adquiriu uma rede de restaurantes com 204 pontos de venda em parceria com a Food Factors e a PDS Holding, assumindo uma participação de 51%. O movimento diversifica as receitas da AQUA, tem como meta vendas anuais superiores a 1,7 bilhão de baht e fortalece sua posição de mercado para estabilidade e crescimento de longo prazo no setor de foodservice da Tailândia.

Escopo do Relatório do Mercado de Foodservice da Tailândia

| Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | ||

| Bares de Sucos/Vitaminas/Sobremesas | ||

| Lojas Especializadas em Café e Chá | ||

| Cloud Kitchen | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-americana | ||

| Do Oriente Médio | ||

| Norte-americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Panificadoras |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Jantar no Local |

| Para Viagem |

| Delivery |

| Por Tipo de Foodservice | Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | |||

| Bares de Sucos/Vitaminas/Sobremesas | |||

| Lojas Especializadas em Café e Chá | |||

| Cloud Kitchen | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-americana | |||

| Do Oriente Médio | |||

| Norte-americana | |||

| Outras Culinárias de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Panificadoras | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurantes de Serviço Rápido | |||

| Por Ponto de Venda | Pontos de Venda em Rede | ||

| Pontos de Venda Independentes | |||

| Por Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagem | |||

| Por Tipo de Serviço | Jantar no Local | ||

| Para Viagem | |||

| Delivery | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um atendente e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que oferece conveniência, rapidez e opções de alimentação a preços mais acessíveis. Os clientes geralmente se servem e levam sua própria comida até as mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo no local, cafés que servem refrescos e lanches leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de vitaminas e bares de sucos.

- CLOUD KITCHEN - Um negócio de foodservice que utiliza uma cozinha comercial para preparar alimentos exclusivamente para delivery ou para viagem, sem clientes para jantar no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Culinária asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem escura e sem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão fatiado ou um pãozinho. |

| Café | É um estabelecimento de foodservice que serve diversas bebidas (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo no local, cafés que servem refrescos e lanches leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de vitaminas e bares de sucos. |

| Cappuccino | É uma bebida italiana de café tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, possui gestão centralizada e práticas de negócios padronizadas. |

| Frango Temperado | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Cloud Kitchen | É um negócio de foodservice que utiliza uma cozinha comercial para preparar alimentos exclusivamente para delivery ou para viagem, sem clientes para jantar no local. |

| Coquetel | É uma bebida alcoólica mista preparada com um único destilado ou uma combinação de destilados, misturado com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com grãos de soja (colhidos antes de amadurecerem ou endurecerem) e cozidos na vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Fraldinha | É um corte de bife retirado do flanco, que se localiza à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Salsichas Frankforte | Também conhecida como frankfurter ou Würstchen, é um tipo de linguiça defumada altamente temperada, popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Restaurante de serviço completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um atendente e são servidos à mesa. |

| Ghost Kitchen | Refere-se a uma cloud kitchen. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne de gado alimentado com grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-lo mais rapidamente. |

| Carne de gado alimentado com pasto | É a carne derivada de gado que foi alimentado exclusivamente com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou está estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à base de carne | Inclui itens alimentares como frango frito, bife, costela, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande linguiça italiana ou frios feitos de carne de porco curada finamente picada ou moída, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina defumada e altamente temperada, tipicamente servida em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por normas oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa que geralmente inclui tomates e queijo e frequentemente outros ingredientes e assada. |

| Cortes primários | Refere-se às principais seções da carcaça. |

| Restaurante de serviço rápido | Refere-se a um estabelecimento de foodservice que oferece conveniência, rapidez e opções de alimentação a preços mais acessíveis. Os clientes geralmente se servem e levam sua própria comida até as mesas. |

| Varejo | Refere-se a um ponto de venda de foodservice dentro de um shopping, complexo comercial ou edifício de imóveis comerciais, onde outros negócios também operam. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é embutida em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes realizam e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atritos. |

| Vitamina | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas especializadas em café e chá | Refere-se a um estabelecimento de foodservice que serve exclusivamente diversos tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes com uma infraestrutura independente e não conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com algum açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice como refeições de bordo, gastronomia em trens de longa distância e foodservice em navios de cruzeiro. |

| Cozinha Virtual | Refere-se a uma cloud kitchen. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizada por sua carne altamente marmorizada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura