Tamanho e Participação do Mercado de Sensores da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

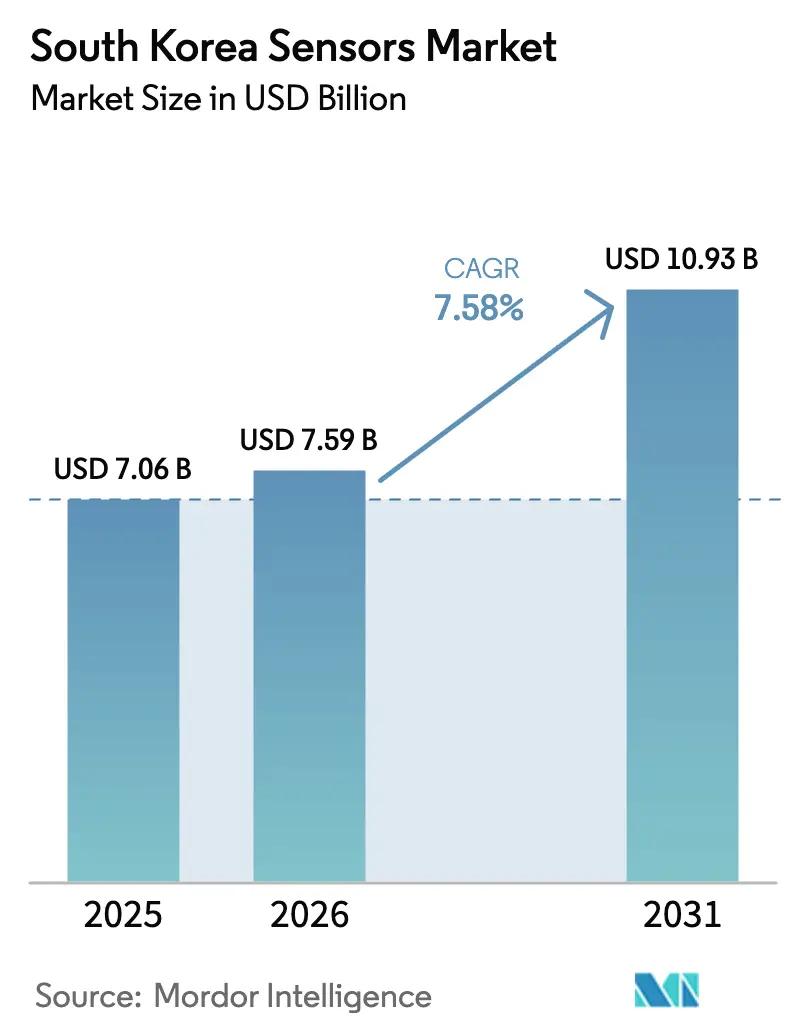

| Tamanho do mercado no ano base (2025) | 7.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de sensores da Coreia do Sul foi avaliado em USD 7,06 bilhões em 2025 e estima-se que cresça de USD 7,59 bilhões em 2026 para atingir USD 10,93 bilhões até 2031, a um CAGR de 7,58% durante o período de previsão (2026-2031). A demanda se acelerou à medida que os programas de transformação digital apoiados pelo governo se intersectaram com a inovação do setor privado, especialmente em implantações de Internet das Coisas para projetos de cidades inteligentes.[1]Ministério da Ciência e das TIC, "Plano de Ação 2021 para o Novo Acordo Digital," msit.go.kr Investimentos paralelos em fábricas de semicondutores domésticas fortaleceram a base de produção de dispositivos de sistemas microeletromecânicos (MEMS), que capturaram 61,4% do segmento de tecnologia em 2024. A eletrificação automotiva, as rígidas normas de qualidade do ar e a crescente adoção de dispositivos de saúde vestíveis completaram os principais fatores de demanda que moldam o mercado de sensores da Coreia do Sul.

Principais Conclusões do Relatório

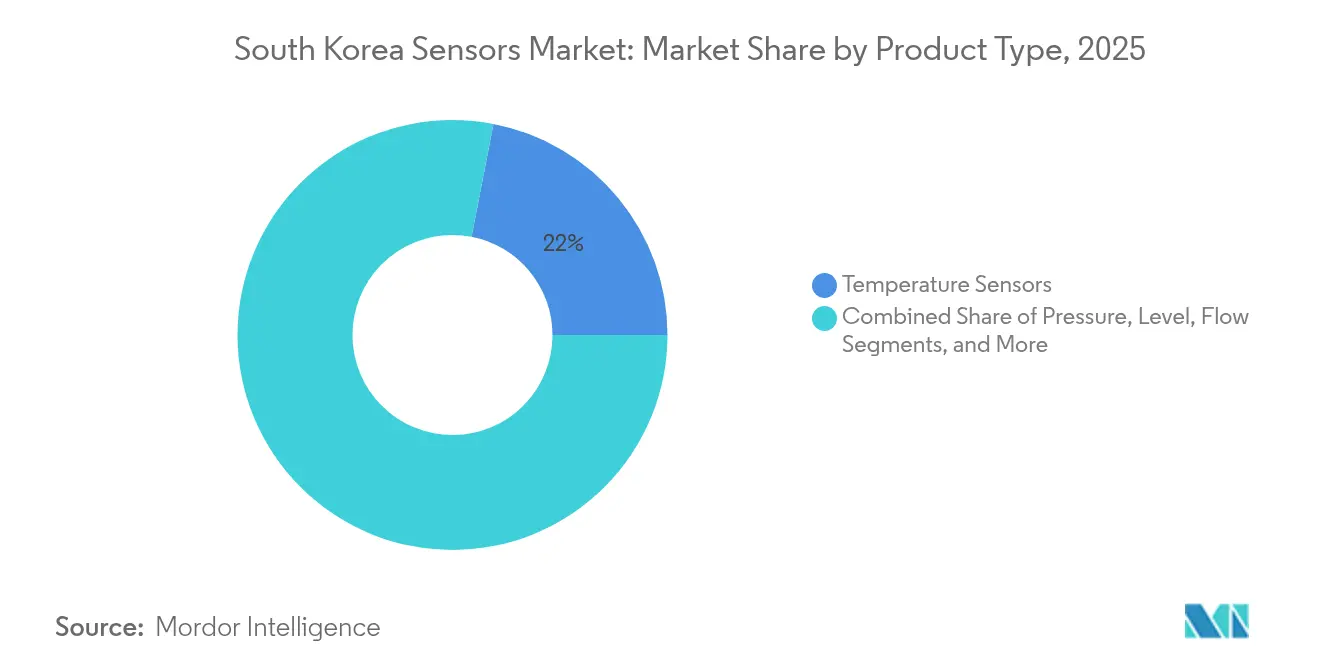

- Por tipo de produto, os sensores de temperatura lideraram com 21,95% da participação do mercado de sensores da Coreia do Sul em 2025, enquanto os sensores LiDAR foram previstos para registrar o CAGR mais rápido de 2026-2031, de 14,72%.

- Por modo de operação, os sensores ópticos comandaram 17,92% da receita em 2025; os sensores de radar estavam posicionados para um CAGR de 18,6% até 2031.

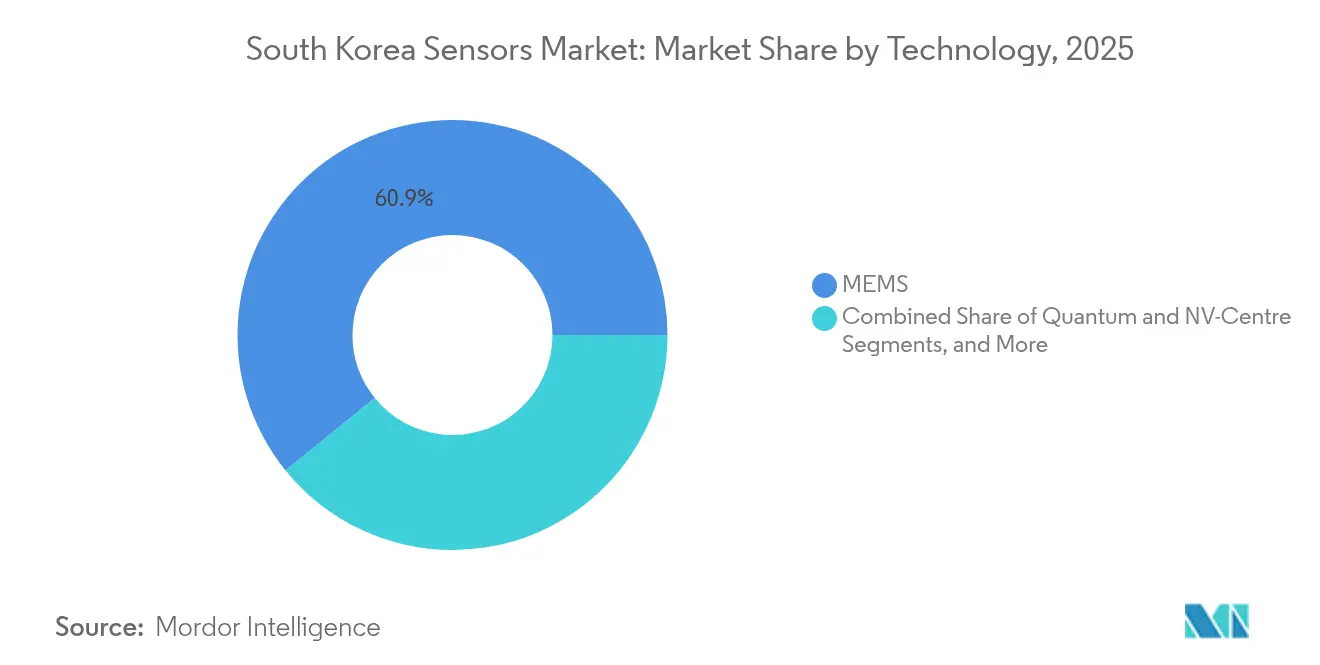

- Por tecnologia, o MEMS representou 60,85% da receita de 2025, enquanto os sensores quânticos e de centro NV foram projetados para crescer a um CAGR de 24,3% entre 2026 e 2031.

- Por setor de usuário final, os eletrônicos de consumo geraram 33,75% da receita de 2025; as aplicações automotivas estavam definidas para registrar um CAGR de 12,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores da Coreia do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| "Novo Acordo Digital" do Governo Acelerando Implantações de Cidades Inteligentes e IoT 5G | 2.8% | Nacional, com implementação inicial em Seul, Busan e Daegu | Médio prazo (2-4 anos) |

| Expansão das Fábricas de Semicondutores Domésticas para Embalagem Avançada de MEMS | 1.9% | Concentrada na Província de Gyeonggi e na Grande Área de Seul | Longo prazo (≥ 4 anos) |

| Eletrificação Automotiva e Demanda por ADAS da Cadeia de Fornecimento Hyundai–Kia | 1.3% | Nacional, com centros de fabricação em Ulsan e Gwangju | Médio prazo (2-4 anos) |

| Regulamentações Rígidas de Qualidade do Ar Impulsionando a Adoção de Sensores Ambientais | 1.0% | Área Metropolitana de Seul, zonas industriais em todo o país | Curto prazo (≤ 2 anos) |

| Rápido Crescimento de Dispositivos de Saúde Vestíveis para a População Envelhecida | 0.7% | Nacional, com concentração em áreas urbanas | Médio prazo (2-4 anos) |

| Bancos de Teste 6G Iniciais Exigindo Sensores Fotônicos de Alta Largura de Banda | 0.5% | Centros de pesquisa em Seul, Daejeon e Busan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

"Novo Acordo Digital" do Governo Acelerando Implantações de Cidades Inteligentes e IoT 5G

O Novo Acordo Digital alocou KRW 58,2 trilhões em financiamento até 2025, estimulando uma expansão de 14,3% do mercado de dados doméstico e atraindo mais de 170.000 pequenas e médias empresas para projetos de infraestrutura inteligente. Empreendimentos emblemáticos como o Programa Nacional Estratégico de Cidades Inteligentes criaram centros de dados unificados para transporte, gestão de energia e monitoramento da qualidade do ar. Implantações piloto em Daegu utilizaram sensores de previsão de deslizamentos de encostas e inundações para reduzir as perdas relacionadas a desastres em 20%. Essas iniciativas consolidaram a demanda institucional por soluções de sensoriamento integradas e reforçaram a trajetória de crescimento do mercado de sensores da Coreia do Sul.

Expansão das Fábricas de Semicondutores Domésticas para Embalagem Avançada de MEMS

O plano de investimento plurianual da Samsung de USD 230 bilhões para construir um cluster de fabricação de próxima geração sustentou uma atualização estrutural de capacidade para a produção de sensores MEMS. A estratégia tributária K-Semiconductor, oferecendo créditos de 15% para grandes empresas e 25% para as menores, incentivou ainda mais os gastos de capital em toda a cadeia de fornecimento. Como resultado, o investimento nacional em semicondutores subiu de USD 19,7 bilhões em 2023 para um esperado USD 29,2 bilhões em 2025, aumentando as eficiências de custo e reforçando a competitividade do mercado de sensores da Coreia do Sul.

Eletrificação Automotiva e Demanda por ADAS da Cadeia de Fornecimento Hyundai–Kia

A Hyundai Motor e a Kia, trabalhando com o KAIST, criaram um laboratório de pesquisa de LiDAR em chip voltado para a produção em massa de sistemas compactos a partir de 2025. Colaborações paralelas com Samsung, LG e SK avançaram na integração de chipsets e módulos de câmera, enquanto a LG Innotek visava KRW 2 trilhões em receita de sensores automotivos até 2030.[2]The Korea Times, "LG Innotek se prepara para transformar a unidade de sensores veiculares em um negócio de USD 1,4 bilhão até 2030," koreatimes.co.kr Essas alianças fortaleceram a demanda doméstica por sensoriamento inteligente, consolidando o segmento automotivo como o pilar de crescimento mais rápido do mercado de sensores da Coreia do Sul.

Regulamentações Rígidas de Qualidade do Ar Impulsionando a Adoção de Sensores Ambientais

O Ministério do Meio Ambiente buscou reduzir as concentrações de poeira fina em 35% até 2030, uma política que impulsionou investimentos em equipamentos de monitoramento contínuo de emissões e qualidade do ar ambiente. Os níveis de MP2,5 atingiram mínimas recordes em 2024, auxiliados por limites industriais mais rígidos e pelo CleanSYS, uma rede nacional de rastreamento de poluição em tempo real que conectou sensores em nível de planta a salas de controle centrais. O impulso regulatório se traduziu em pedidos crescentes de sensores ambientais e enriqueceu as perspectivas de receita para o mercado de sensores da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de Materiais de Embalagem em Nível de Wafer e Terras Raras Importadas | 1.4% | Global, com vulnerabilidade particular às interrupções da cadeia de fornecimento da China | Médio prazo (2-4 anos) |

| Altos Custos Iniciais de P&D Limitando a Participação de PMEs | 1.1% | Nacional, com maior impacto em startups de tecnologia | Médio prazo (2-4 anos) |

| Pressão de Preços de Fornecedores de Sensores Chineses de Segundo Nível | 0.9% | Nacional, com maior impacto no segmento de eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Padrões de Interface Específicos do Setor Fragmentados | 0.6% | Global, afetando a interoperabilidade entre setores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Materiais de Embalagem em Nível de Wafer e Terras Raras Importadas

Os fabricantes de chips sul-coreanos importaram a maior parte dos principais minerais e substratos de embalagem avançada da China, expondo a cadeia de fornecimento de sensores a riscos geopolíticos e logísticos. Um déficit comercial crescente em equipamentos de semicondutores ilustrou a vulnerabilidade, enquanto as políticas de controle de exportações dos EUA reduziram 32% das exportações de chips de memória em 2024. A fragilidade dos insumos a montante pesou sobre a continuidade da fabricação e manteve os custos de matérias-primas voláteis dentro do mercado de sensores da Coreia do Sul.

Altos Custos Iniciais de P&D Limitando a Participação de PMEs

O Ministério da Ciência e das TIC elevou seu orçamento de P&D de 2025 para um recorde de KRW 19 trilhões, incluindo quase o dobro do financiamento de sensores quânticos para KRW 13,8 bilhões. No entanto, o longo período de retorno da inovação em sensores ainda desencoraja empresas menores. Startups como a SolidVue continuaram a buscar capital da Série B para comercializar soluções LiDAR de chip único, sublinhando a barreira de financiamento que restringiu a participação mais ampla e desacelerou a diversificação dentro do mercado de sensores da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sensores de Temperatura Dominam Enquanto o LiDAR Acelera a Inovação

Os sensores de temperatura geraram 21,95% da receita de 2025, sustentando uma ampla base instalada em processos industriais, dispositivos de consumo e trens de força de veículos, ancorando assim o mercado de sensores da Coreia do Sul. Sua ubiquidade decorreu do perfil de fabricação da Coreia do Sul, onde o controle térmico preciso protegeu o rendimento e a segurança. A adoção complementar em eletrodomésticos e pacotes de baterias reforçou a demanda constante de volume durante 2024-2025.

Os dispositivos LiDAR formaram a categoria de expansão mais rápida com um CAGR previsto de 14,72% até 2031, impulsionados por programas piloto de veículos autônomos e testes de mobilidade como serviço liderados por montadoras domésticas. O protótipo de longo alcance de 128 m da SolidVue demonstrou designs de sistema em chip com boa relação custo-benefício que reduziram o tamanho e a lista de materiais. A atividade paralela de patentes na LG Innotek posicionou o país como um centro emergente de design para medição óptica de alto desempenho, fortalecendo a presença do mercado de sensores da Coreia do Sul no fornecimento global de LiDAR.

Os sensores de pressão, fluxo e proximidade mantiveram uma absorção previsível, alinhando-se com as implantações de fábricas inteligentes que buscavam controle de processos em tempo real. As variantes ambientais e químicas se beneficiaram do aperto das normas de emissão, enquanto o sensoriamento inercial e magnético acompanhou aumentos graduais de demanda em mobilidade elétrica e automação industrial. Os sensores de posição e corrente preencheram nichos de malha de controle em eletrônica de potência e equipamentos de fábrica, preservando um crescimento equilibrado em todo o panorama de produtos do mercado de sensores da Coreia do Sul.

Por Modo de Operação: Liderança Óptica com Momentum do Radar em Construção

Os dispositivos ópticos, dominados por módulos de imagem CMOS e VCSEL, detinham 17,92% de participação de receita em 2025, refletindo a liderança nacional em semicondutores de display e imagem. Os segmentos de smartphones, câmeras e eletrodomésticos garantiram volumes de base, enquanto a penetração de câmeras frontais em veículos avançou fluxos de demanda adicionais.

Os sensores de radar foram previstos para se expandir a um CAGR de 18,6% até 2031, impulsionados por aplicações de assistência avançada ao condutor e segurança industrial. Os módulos multiuso da Bitsensing demonstraram escalabilidade além do setor automotivo, reforçando a versatilidade do radar. Os formatos de resistência elétrica e piezoresistivos permaneceram essenciais para medição de deformação e pressão, e as interfaces capacitivas dominaram os painéis de toque em eletrônicos de consumo, garantindo perfis operacionais diversos dentro do mercado de sensores da Coreia do Sul.

Por Tecnologia: Dominância do MEMS com Sensores Quânticos Emergindo

A tecnologia MEMS contribuiu com 60,85% da receita de 2025 e permaneceu o pilar de fabricação, dado seu alinhamento com o ecossistema nacional de semicondutores. As adições de capacidade de fábrica prometeram melhorias no roteiro de custos, consolidando ainda mais a liderança de participação.

Os dispositivos quânticos e de centro NV, embora incipientes, estavam posicionados para um CAGR de 24,3% até 2031 em aplicações de nicho, como detecção de anomalias magnéticas, gravimetria e links de comunicação segura. As bolsas governamentais incentivaram as instituições de pesquisa a miniaturizar magnetômetros de diamante NV, sinalizando intenção estratégica de cultivar este segmento de alto valor e diversificar o mix tecnológico do mercado de sensores da Coreia do Sul.

Por Setor de Usuário Final: Liderança em Eletrônicos de Consumo com Aceleração Automotiva

Os eletrônicos de consumo representaram 33,75% das vendas de 2025, ancorados pelos portfólios de eletrodomésticos e smartphones da Samsung e LG que incorporaram funções de sensoriamento cada vez mais inteligentes. Refrigeradores energeticamente eficientes, purificadores de ar e dispositivos vestíveis sustentaram a densidade de integração de sensores, mantendo o maior pool de receita do mercado de sensores da Coreia do Sul.

As aplicações automotivas foram projetadas para crescer a um CAGR de 12,72% entre 2026 e 2031, refletindo o aumento da produção de veículos elétricos e a penetração de ADAS. O lançamento da planta da Valeo em Daegu sublinhou a confiança dos fornecedores estrangeiros na produção localizada, enquanto as parcerias Hyundai–Kia garantiram demanda doméstica por LiDAR, radar e sensoriamento de trem de força.

Os segmentos industrial, energético, médico e de construção contribuíram coletivamente com demanda incremental equilibrada à medida que os incentivos políticos para fábricas inteligentes e saúde habilitada por IA aceleraram a adoção. A agricultura e a mineração abriram oportunidades menores, mas crescentes, por meio de pilotos de agricultura inteligente e sistemas de monitoramento de segurança, ampliando progressivamente o espectro de casos de uso do mercado de sensores da Coreia do Sul.

Análise Geográfica

A Grande Área de Seul gerou receita significativa em 2024 devido à densa fabricação de eletrônicos, universidades de pesquisa de primeira linha e projetos emblemáticos de cidades inteligentes financiados pelo Novo Acordo Digital. O supercluster de semicondutores de USD 471 bilhões anunciado para a Província de Gyeonggi adicionou capacidade de longo prazo para dispositivos MEMS e de embalagem avançada, ancorando o centro de fornecimento do mercado de sensores da Coreia do Sul.

O cinturão industrial do sudeste — incluindo Busan, Ulsan e Daegu — contribuiu com outro grande bloco de receita graças às plantas de montagem automotiva e fornecedores de peças adjacentes que demandavam sensoriamento avançado para linhas de eletrificação, gestão de baterias e ADAS. Projetos de porto inteligente e logística em Busan elevaram ainda mais os pedidos de sensores marítimos e ambientais.

Regiões centrais e ocidentais como Daejeon e Gwangju registraram uma participação nominal do mercado, apoiadas por institutos nacionais de pesquisa e implantações piloto em sensoriamento quântico, monitoramento de saúde estrutural e agricultura de precisão. As zonas rurais restantes absorveram 4,80%, com crescimento orientado por iniciativas do setor público que testaram estufas equipadas com sensores e painéis ambientais, expandindo a pegada geográfica do mercado de sensores da Coreia do Sul.

Cenário Competitivo

Especialistas globais e conglomerados coreanos diversificados moldaram uma arena moderadamente fragmentada na qual as categorias de temperatura e pressão permaneceram difusas, enquanto os nichos de LiDAR e quântico mostraram maior concentração. As parcerias estratégicas entregaram soluções prontas para computação de borda em vez de componentes isolados, espelhando a preferência dos usuários finais por sistemas integrados. O laboratório de LiDAR da Hyundai–Kia com o KAIST e o acordo de fornecimento de longo prazo de SiC da Infineon exemplificam modelos verticalmente acoplados que garantem fluxo assegurado de sensores para linhas automotivas.

A diferenciação tecnológica dependeu cada vez mais de pacotes de sensor mais algoritmo. A linha de eletrodomésticos Bespoke da Samsung integrou sensores de visão com IA no dispositivo para reconhecimento de ingredientes, destacando a captura de valor combinada de hardware e software. Campeões locais como SolidVue e Bitsensing aproveitaram P&D focado para conquistar posições em LiDAR e radar, enquanto a Hamamatsu Photonics Korea aumentou a capacidade para ferramentas de análise de falhas em semicondutores, ampliando as aplicações para sensoriamento fotônico. Coletivamente, esses movimentos sustentaram uma rivalidade saudável e inovação contínua em todo o mercado de sensores da Coreia do Sul.

Líderes do Setor de Sensores da Coreia do Sul

ams OSRAM AG

Bosch Sensortec GmbH

TDK Corporation

Sensirion AG

STMicroelectronics NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: GA-ASI e Hanwha Aerospace concordaram em codesenvolver sistemas de aeronaves não tripuladas, comprometendo KRW 300 bilhões para novas instalações e criação de empregos.

- Março de 2025: A Hamamatsu Photonics Korea concluiu sua fábrica em Hwaseong para equipamentos avançados de análise de semicondutores.

- Fevereiro de 2025: A SEMICON Korea recebeu 500 expositores e 70.000 profissionais, destacando uma perspectiva de CAGR do setor de 10% até 2030.

- Janeiro de 2025: A SolidVue apresentou um protótipo de LiDAR automotivo de 128 m programado para remessas a clientes em 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sensores da Coreia do Sul como toda a receita gerada a partir de dispositivos fabricados em fábrica que detectam uma condição física, como pressão, temperatura, luz, movimento, fluxo ou presença química, e a convertem em um sinal eletrônico que pode ser processado, exibido ou transmitido. Acompanhamos o valor do novo hardware de sensores vendido dentro do país, independentemente de a unidade ser importada ou produzida domesticamente, e alocamos as vendas ao ano em que a propriedade é transferida.

Exclusões do Escopo: Plataformas de análise exclusivamente de software e sensores recondicionados estão fora do nosso escopo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Temperatura

- Pressão

- Nível

- Fluxo

- Proximidade

- Ambiental (Umidade, Gás e Combinação)

- Químico

- Inercial

- Magnético

- Sensores de Efeito Hall

- Outros Sensores Magnéticos

- Posição

- Corrente

- Outros Tipos

- Por Modo de Operação

- Óptico

- Resistência Elétrica

- Biossensor

- Piezoresistivo

- Imagem

- Capacitivo

- Piezoelétrico

- LiDAR

- Radar

- Outros Modos de Operação

- Por Tecnologia

- MEMS

- Sensores CMOS / CI

- Fibra Óptica

- Quântico e Centro NV

- Outros (O-NEMS, Filme Fino)

- Por Setor de Usuário Final

- Automotivo

- Eletrônicos de Consumo

- Energia

- Industrial e Outros

- Médico e Bem-Estar

- Construção, Agricultura e Mineração

- Aeroespacial

- Robótica

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Realizamos entrevistas estruturadas com fábricas de wafers sul-coreanas, montadores de módulos, fornecedores automotivos de Nível 1 e fabricantes de equipamentos originais de dispositivos IoT, enquanto pesquisas curtas capturaram planos de adoção de concessionárias de serviços públicos, redes hospitalares e salas limpas de semicondutores. Seus insights esclareceram os preços reais na saída de fábrica, as regras de conteúdo local e o ritmo em que os pacotes ADAS automotivos estão incorporando unidades de radar e LiDAR, permitindo-nos refinar os coeficientes do modelo.

Pesquisa Documental

Nossos analistas primeiro mapearam oferta, demanda e comércio usando fontes públicas de primeiro nível, como o banco de dados de importações do Serviço de Alfândega da Coreia, o índice de produção de eletrônicos do Banco da Coreia, os códigos de remessa do UN Comtrade e os registros de patentes do Escritório de Propriedade Intelectual da Coreia para designs de MEMS e LiDAR. Complementamos essas linhas de base com boletins técnicos do Instituto de Tecnologia Eletrônica da Coreia, registros trimestrais de investidores e comunicados de imprensa que divulgam volumes de unidades ou preços médios de venda. Conjuntos de dados de assinatura da D&B Hoovers e da Dow Jones Factiva ajudaram a verificar as divisões de receita em nível de empresa nas linhas de sensores de temperatura, ópticos e inerciais. Esses materiais combinados enquadraram o universo inicial de volumes, faixas de preços e taxas de penetração. As fontes citadas aqui são ilustrativas; muitas publicações adicionais foram revisadas para validação e contexto.

Dimensionamento de Mercado e Previsão

Uma reconstrução de produção mais comércio de cima para baixo estabeleceu a linha de base de 2025, que então corroboramos por meio de consolidações seletivas de baixo para cima de preço médio de venda amostrado multiplicado por remessas de unidades relatadas pelos principais fabricantes de sensores MEMS e ópticos. Variáveis-chave como produção de smartphones, produção de veículos elétricos, instalações de robôs industriais, deriva média do preço médio de venda de sensores e subsídios de capital IoT do governo impulsionam o modelo. A regressão multivariada vincula esses indicadores ao valor histórico de mercado e os projeta para o futuro, enquanto a análise de cenários testa sob pressão os controles de exportação de alta tecnologia e as oscilações cambiais. As lacunas de dados onde as divisões de fornecedores estavam incompletas foram preenchidas usando proporções médias de pares confirmados antes da triangulação final.

Ciclo de Validação de Dados e Atualização

Cada rascunho passa por verificações de anomalias e revisão de um analista sênior. Se novos lançamentos alfandegários ou resultados corporativos alterarem o quadro em mais de 5%, reconvocamos os respondentes e atualizamos o modelo. Os relatórios são atualizados anualmente, com flashes intermediários após eventos relevantes.

Por que Nossa Linha de Base de Sensores da Coreia do Sul Merece a Confiança das Partes Interessadas

Os valores publicados frequentemente divergem porque as empresas misturam escopos de componentes, convertem moedas de forma diferente ou atualizam em cadências irregulares.

Os principais fatores de lacuna aqui incluem (a) concorrentes contando apenas sensores 'inteligentes' enquanto capturamos todo o hardware, (b) outros aplicando declínios gerais de preço médio de venda sem nuances de segmento e (c) atualizações infrequentes do modelo que perdem a expansão agressiva de veículos elétricos e robótica agora visível nos dados alfandegários de 2025.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 7,06 Bn (2025) | ||

| USD 7,73 Bn (2024) | Consultoria Regional A | Escopo apenas de sensores inteligentes; assume uma única tendência de preço médio de venda em todas as tecnologias |

| USD 3,05 Bn (2024) | Publicação Especializada B | Exclui unidades importadas e usa contagens de remessas sem conversão de preço local |

Em resumo, nossa construção equilibrada de cima para baixo, verificada por entrevistas em nível de campo, fornece uma linha de base transparente e repetível que os tomadores de decisão podem acompanhar com confiança à medida que o cenário de sensores da Coreia do Sul evolui.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores da Coreia do Sul?

O mercado foi avaliado em USD 7,59 bilhões em 2026 e foi projetado para atingir USD 10,93 bilhões até 2031.

Qual tipo de sensor detinha a maior participação em 2024?

Os sensores de temperatura lideraram com 21,95% da participação do mercado de sensores da Coreia do Sul em 2025.

Por que os sensores LiDAR estão crescendo rapidamente na Coreia do Sul?

Programas acelerados de veículos autônomos e investimentos domésticos em P&D posicionaram o LiDAR para um CAGR de 14,72% até 2031.

Qual é a importância do setor automotivo para o crescimento futuro?

As aplicações automotivas devem se expandir a um CAGR de 12,72% à medida que a eletrificação e a adoção de ADAS se ampliam.

Qual área regional contribui mais para a demanda de sensores?

A Grande Área de Seul gera aproximadamente 44,30% da receita nacional devido ao seu denso ecossistema de eletrônicos e semicondutores.

Qual é o principal risco da cadeia de fornecimento para os fabricantes locais?

A forte dependência de terras raras importadas e substratos de embalagem expõe os produtores a perturbações geopolíticas e logísticas.

Página atualizada pela última vez em: