Tamanho e Participação do Mercado de Circuitos Integrados da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

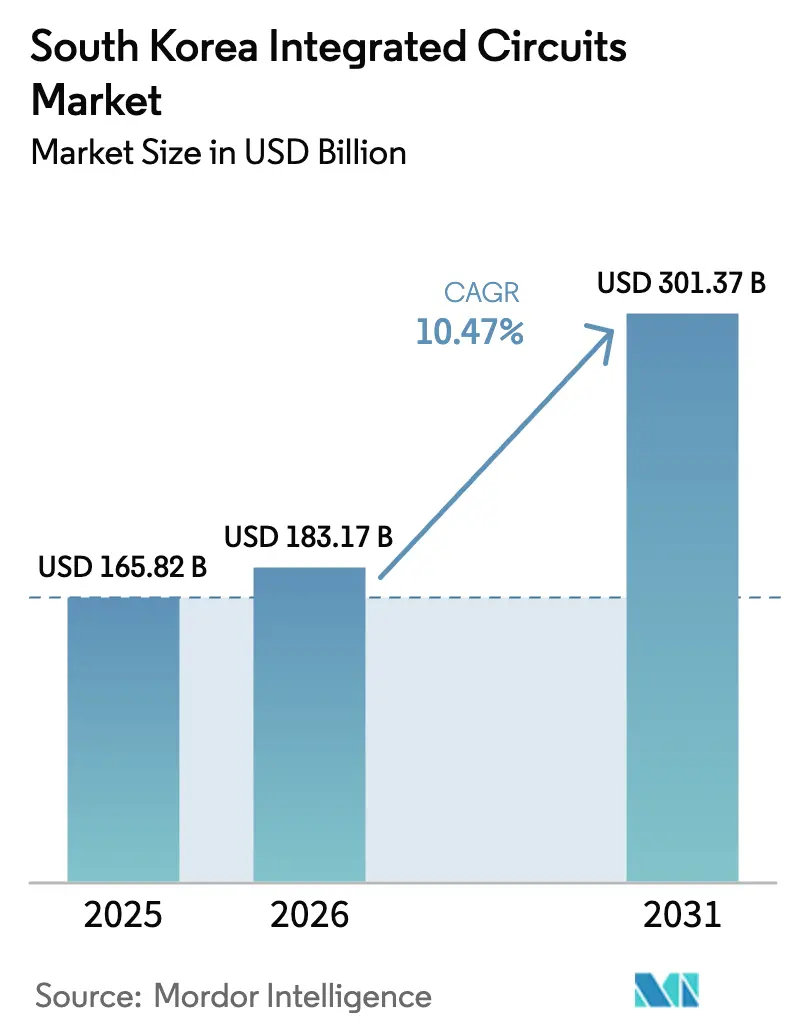

| Tamanho do mercado no ano base (2025) | 165.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 183.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 301.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.47% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Circuitos Integrados da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de circuitos integrados da Coreia do Sul foi avaliado em USD 165,82 bilhões em 2025 e estima-se que cresça de USD 183,17 bilhões em 2026 para atingir USD 301,37 bilhões até 2031, a um CAGR de 10,47% durante o período de previsão (2026-2031). Os fortes gastos com infraestrutura de IA, o programa K-Semiconductor Belt do governo e a liderança doméstica em memória de alta largura de banda (HBM) sustentam essa trajetória. A crescente demanda por lógica e sistema em chip, impulsionada pelos nós de 3 nm e 2 nm da Samsung Foundry, complementa a base de memória consolidada e mantém o mercado de circuitos integrados sul-coreano estreitamente vinculado aos ciclos tecnológicos globais. O aumento dos pedidos de provedores de nuvem dos EUA, a adoção acelerada em veículos elétricos e os incentivos governamentais que cobrem até 50% dos gastos com P&D reforçam ainda mais a expansão da capacidade doméstica. Enquanto isso, a localização da cadeia de suprimentos motivada geopoliticamente e a alocação seletiva da escassa capacidade de HBM criaram poder de precificação para SK Hynix e Samsung Electronics, aumentando a lucratividade no mercado de circuitos integrados sul-coreano.

Principais Conclusões do Relatório

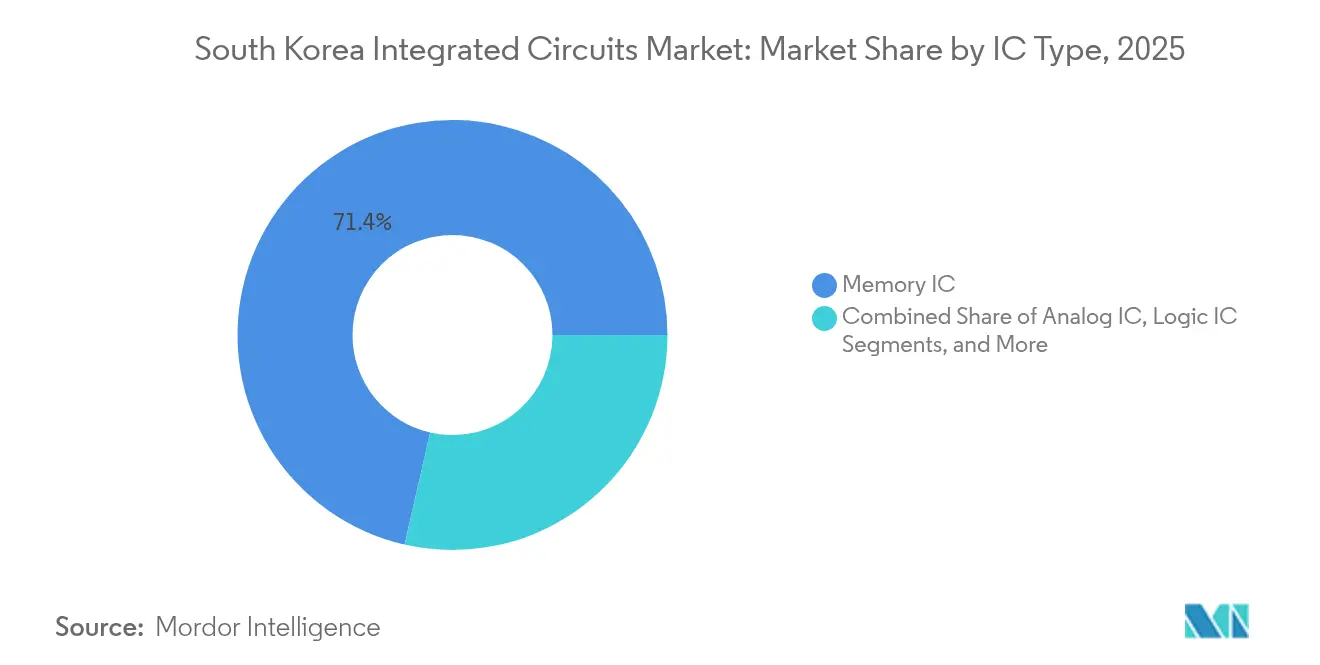

- Por tipo de CI, os dispositivos de memória lideraram com 71,42% de participação na receita em 2025; os CIs lógicos devem expandir a um CAGR de 12,95% até 2031.

- Por tamanho de wafer, os substratos ≥12 polegadas comandaram 79,86% da participação do mercado de circuitos integrados da Coreia do Sul em 2025, enquanto os wafers de 8 polegadas registraram o CAGR mais rápido de 10,72% até 2031.

- Por nó tecnológico, os processos de 10/7 nm detinham 31,65% do tamanho do mercado de circuitos integrados da Coreia do Sul em 2025; os nós ≤5 nm estão avançando a um CAGR de 18,5%.

- Por setor de usuário final, os eletrônicos de consumo capturaram 45,98% da participação na receita em 2025, enquanto as aplicações automotivas devem crescer a um CAGR de 15,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Circuitos Integrados da Coreia do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Fiscais "K-Semiconductor" do Governo e Fundo de P&D de 1 trilhão de KRW | 2.8% | Nacional, concentrado no cluster da Província de Gyeonggi | Médio prazo (2-4 anos) |

| Demanda Crescente por HBM de Provedores Globais de Nuvem de IA | 3.1% | Global, com produção primária na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Impulso à Localização para Mitigar Riscos Geopolíticos na Cadeia de Suprimentos | 1.9% | Nacional, com transbordamento para mercados aliados | Longo prazo (≥ 4 anos) |

| Expansão da Plataforma de VE pela Hyundai–Kia Impulsionando a Adoção de CIs de Potência | 1.4% | Núcleo da APAC, expandindo-se para a América do Norte e a UE | Médio prazo (2-4 anos) |

| Aumento da Produção de 3 nm GAA da Samsung Foundry Expandindo a Capacidade Doméstica | 2.2% | Mercado global de fundição, ancorado na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Incentivos Fiscais "K-Semiconductor" do Governo Impulsionam uma Mobilização Industrial Sem Precedentes

A Coreia do Sul implantou um pacote de apoio de KRW 33 trilhões (USD 23,25 bilhões) em abril de 2025, que ampliou os programas de empréstimos e concedeu créditos fiscais de até 50% sobre os gastos com P&D em chips.[1]CNBC, "A Coreia do Sul anuncia mais de USD 23 bilhões para o setor de chips enquanto as tarifas de Trump se aproximam," cnbc.com O esquema cobre atualizações de transmissão de energia, treinamento de mão de obra e um novo complexo de 7,28 milhões de m² em Yongin, reduzindo diretamente as barreiras de intensidade de capital para as fábricas que abastecem o mercado de circuitos integrados da Coreia do Sul. Samsung e SK Hynix já reservaram pipelines de capex plurianuais para aproveitar esses incentivos, consolidando o papel da Coreia como hub de produção global. O plano também visa elevar a participação doméstica em semicondutores de sistemas de 3% para 10% até 2030, uma diversificação que amplia a base endereçável além da memória. No médio prazo, o apoio fiscal compensa as incertezas dos controles de exportação e sustenta o momentum de crescimento de dois dígitos.

A Escassez de Tecnologia HBM Cria um Poder de Precificação Sem Precedentes para os Líderes Coreanos de Memória

Os aceleradores de IA requerem múltiplas pilhas de HBM por GPU, levando a SK Hynix a reportar produção de HBM totalmente alocada até 2025, com compromissos de transbordamento para 2026. O HBM3E da empresa pode processar dados equivalentes a 230 filmes em full-HD por segundo, uma vantagem técnica que sustenta uma participação de 50% no pool global de HBM. A Samsung detém outros 40%, conferindo às empresas coreanas uma alavancagem excepcional sobre os preços à medida que as cargas de trabalho de IA crescem 82% ao ano. As margens elevadas decorrentes dessa escassez canalizam novo capital para P&D, consolidando as vantagens de prazo de entrega para o mercado de circuitos integrados da Coreia do Sul.

A Localização da Cadeia de Suprimentos se Acelera em Meio às Pressões dos Controles de Exportação

As restrições de exportação de Tóquio em 2019 sobre fotorresistentes e gases de gravação expuseram a dependência da Coreia de materiais estrangeiros. Seul passou a ter como meta uma taxa de localização de 50% até 2030, ante aproximadamente 30%, financiando plantas domésticas de fotorresistentes e estabelecendo parceria com a ASML em um centro de pesquisa de EUV de USD 760 milhões em Seul. Embora os sistemas de EUV continuem sendo importados, o impulso minimiza os gargalos geopolíticos. Essas iniciativas reforçam a segurança do fornecimento e aumentam o sentimento de investimento no mercado de circuitos integrados da Coreia do Sul.

A Eletrificação Automotiva Transforma a Dinâmica da Demanda por Semicondutores de Potência

O Hyundai Motor Group comprometeu-se com a localização de 100% dos chips automotivos em três anos, abrindo um mercado doméstico considerável para CIs de potência. A Hyundai Mobis iniciou a produção em massa de chips de integração de potência no primeiro semestre de 2025 por meio de uma parceria de fabricação com a Samsung. O roteiro inclui dispositivos Si-IGBT até 2025 e módulos SiC-MOSFET até 2029, todos os quais aumentam a utilização de wafers de 8 polegadas. A crescente eletrificação eleva o conteúdo por veículo de menos de USD 500 para bem acima de USD 1.500, injetando um novo pilar de demanda no mercado de circuitos integrados da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de EUV Importado e Subsistemas | -1.8% | Nacional, afetando a produção de nós avançados | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Semicondutores e Fuga de Cérebros | -1.2% | Nacional, com concentração na região de Seul-Gyeonggi | Médio prazo (2-4 anos) |

| Aumento dos Custos de Energia sob as Metas de Emissão Líquida Zero | -0.9% | Nacional, afetando particularmente as fábricas de alta intensidade energética | Longo prazo (≥ 4 anos) |

| Atritos nos Controles de Exportação com o Japão e os EUA | -1.6% | Cadeia de suprimentos global, centrada nas operações da Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As Guerras por Talentos em Semicondutores se Intensificam à Medida que a Concorrência Global Aumenta

A Coreia precisa de 88.000 engenheiros de chips até 2029, muito além da capacidade de treinamento atual. A Samsung respondeu com uma jornada de trabalho de 64 horas semanais para suas unidades de P&D de chips em abril de 2025, evidenciando a escassez de mão de obra. Programas apoiados pelo governo nas universidades Sungkyunkwan, Yonsei e Korea planejam treinar 36.000 especialistas nesta década. No entanto, a persistente fuga de cérebros para os EUA e empresas chinesas coloca em risco essas metas, arriscando atrasos na produção e maiores custos de mão de obra em todo o mercado de circuitos integrados sul-coreano.

Os Custos da Transição Energética Ameaçam a Competitividade da Manufatura

Apenas 9,64% da geração de energia coreana veio de fontes renováveis em 2023. As fábricas consomem grandes volumes de eletricidade, e as tarifas premium para energia verde podem corroer as vantagens de custo em relação aos concorrentes nos EUA e na Europa, que podem adquirir renováveis mais baratas. A meta do governo de 21,6% de renováveis até 2030 pode não se alinhar com a expansão de curto prazo das fábricas, criando incerteza para os investidores no mercado de circuitos integrados da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: A Dominância da Memória Enfrenta a Aceleração da Lógica

Os dispositivos de memória capturaram 71,42% do tamanho do mercado de circuitos integrados sul-coreano em 2025, à medida que SK Hynix e Samsung colheram ganhos com a demanda de HBM impulsionada pela IA. Os CIs lógicos, no entanto, devem registrar um CAGR de 12,95% em 2026-2031, impulsionados pelo roteiro de porta-all-around de 2 nm da Samsung e pela crescente complexidade de sistema em chip em aparelhos e veículos. Os chips das categorias analógica e micro desfrutam de crescimento estável a partir de tarefas de gerenciamento de energia e IA de borda, equilibrando o mix de produtos no mercado de circuitos integrados da Coreia do Sul.

As receitas de HBM subiram de 5% das vendas de memória da SK Hynix em 2023 para mais de 40% no quarto trimestre de 2024. Em microdispositivos, os microcontroladores automotivos e os processadores de sinal digital ganham participação à medida que a IA a bordo se expande. A meta declarada da Samsung de triplicar as vendas de chips de sistema até 2030 sublinha a mudança em direção à lógica, mesmo com a persistência de obstáculos de rendimento. As mudanças combinadas diversificam os fluxos de receita no setor de circuitos integrados sul-coreano sem diluir a liderança em memória.

Por Tamanho de Wafer: Dominância de 12 Polegadas com Renascimento de 8 Polegadas

Os wafers ≥12 polegadas geraram 79,86% da receita do mercado de circuitos integrados da Coreia do Sul em 2025, atendendo aos nós de ponta de DRAM e processadores móveis. No entanto, a capacidade de 8 polegadas está avançando a um CAGR de 10,72%, pois a demanda automotiva e de CIs de potência favorece nós maduros que operam economicamente em linhas de 200 mm. A margem operacional de 49% da DB HiTek em 2022 demonstrou a lucratividade desse segmento legado, apoiando investimentos incrementais no mercado de circuitos integrados sul-coreano.

A avaliação da SK Hynix sobre a Key Foundry visa elevar a produção de 8 polegadas de 100.000 para 180.000 wafers por mês. A decisão equilibra o risco de ciclicidade nos nós avançados com o fluxo de receita confiável de clientes automotivos e industriais. Enquanto isso, os substratos ≤6 polegadas permanecem um nicho para semicondutores de RF e compostos. Essa estratégia bimodal ajuda a suavizar a volatilidade da receita no setor de circuitos integrados sul-coreano.

Por Nó Tecnológico: Nós Avançados Impulsionam o Crescimento Premium

As tecnologias de 10/7 nm responderam por 31,65% da participação do mercado de circuitos integrados da Coreia do Sul em 2025, alinhando-se com as cargas de trabalho de smartphones de alto volume e IA. Os processos ≤5 nm lideram o crescimento a um CAGR de 18,5%, impulsionados pelas melhorias de rendimento de GAA de 2 nm da Samsung e pelos preços premium para lógica avançada. O tamanho do mercado de circuitos integrados da Coreia do Sul vinculado a ≤5 nm deve quadruplicar até 2030, à medida que os chips de IA priorizam a densidade de transistores.

Os nós legados de 65 nm permanecem relevantes para produtos automotivos e de IoT focados em custo. A consideração da Samsung de cancelar seu projeto de 1,4 nm devido ao aumento dos custos ilustra como o risco de P&D aumenta além de 2 nm. Consequentemente, as empresas coreanas estão otimizando a alocação de capital para sustentar a lucratividade enquanto preservam a liderança tecnológica.

Por Setor de Usuário Final: Liderança em Eletrônicos de Consumo com Aceleração Automotiva

Os eletrônicos de consumo entregaram 45,98% da receita de 2025, refletindo a demanda incorporada de smartphones, PCs e tablets. Os chips automotivos se expandirão a um CAGR de 15,92% até 2031, à medida que a Hyundai–Kia eletrifica suas frotas e adota arquiteturas definidas por software. A infraestrutura de TI e telecomunicações e a automação industrial oferecem pontos intermediários adicionais de demanda para o mercado de circuitos integrados da Coreia do Sul.

O contrato de módulo de câmera de USD 436 milhões da Samsung Electro-Mechanics para um fabricante de VE dos EUA destaca a convergência entre a tecnologia de dispositivos de consumo e as aplicações veiculares. O conteúdo de semicondutores por veículo deve quintuplicar até 2030, fornecendo um motor duradouro de crescimento para as fábricas domésticas e empresas de embalagem. Essas mudanças ampliam o espectro de aplicações do mercado de circuitos integrados da Coreia do Sul e reduzem a dependência da demanda cíclica de aparelhos.

Análise Geográfica

A Coreia do Sul forneceu 21,1% da produção global de memória em 2025, ante 13,8% em 2024, graças à capacidade incomparável de HBM e às vantagens de escala do cluster de Gyeonggi. A Associação da Indústria de Semicondutores previu que a Coreia será o segundo maior produtor geral de chips do mundo até 2032, beneficiando-se de USD 471 bilhões reservados para 16 novas fábricas até 2047. Dentro do mercado de circuitos integrados da Coreia do Sul, a especialização em memória contrasta com uma participação decrescente em lógica sub-10 nm, onde a expansão de capacidade da TSMC mantém as fundições taiwanesas à frente.

A Ásia-Pacífico, excluindo a Coreia, registrou forte demanda pelas exportações de CIs coreanos, liderada pelo vasto ecossistema eletrônico da China e pelas cadeias de suprimentos integradas de Taiwan. As tensões contínuas entre os EUA e a China encorajam as empresas coreanas a aprofundar os vínculos da cadeia de suprimentos com o Sudeste Asiático e a Índia, protegendo-se dos riscos geopolíticos. A América do Norte e a Europa permanecem mercados finais importantes; o compromisso da Samsung de USD 192 bilhões ao longo de duas décadas para fábricas nos EUA sublinha a diversificação estratégica. Esses movimentos estendem o alcance do mercado de circuitos integrados da Coreia do Sul para hubs regionais de alto valor, preservando a liderança tecnológica doméstica.

Regiões emergentes como o Sudeste Asiático e a América Latina recebem fornecedores de equipamentos e materiais coreanos, abrindo fluxos de receita auxiliares. Domesticamente, a alta concentração de produção no corredor Seul–Gyeonggi exige uma infraestrutura robusta. Os planos do governo incluem redes de energia reforçadas e ligações de carga de alta velocidade para o complexo de Yongin, mitigando o risco de ponto único de falha e sustentando o motor de crescimento do mercado de circuitos integrados sul-coreano.

Cenário Competitivo

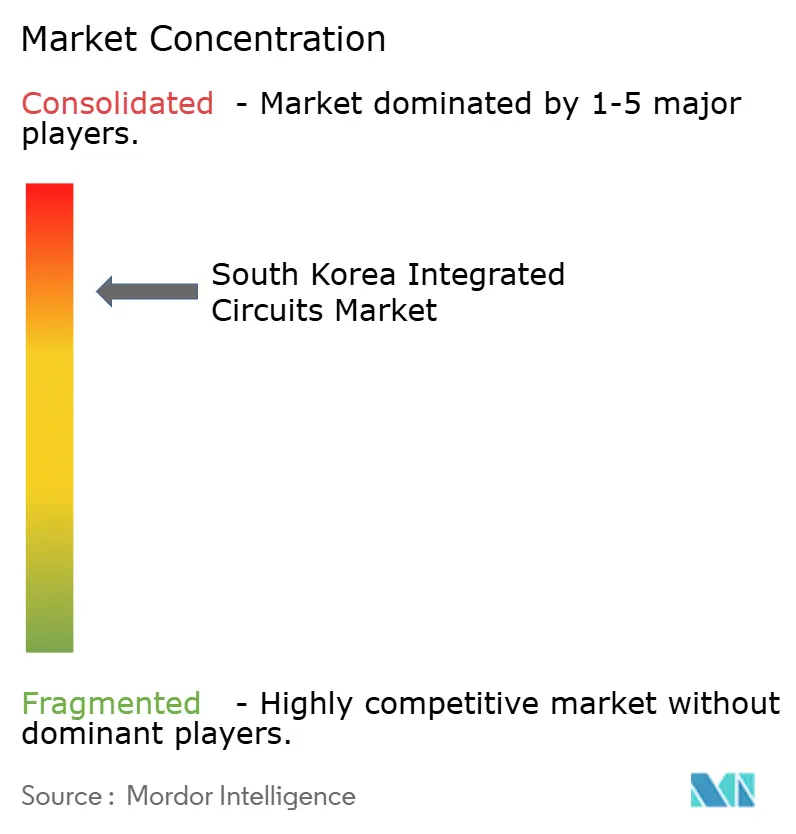

O mercado de circuitos integrados sul-coreano é altamente concentrado, com SK Hynix e Samsung Electronics detendo aproximadamente 75% da capacidade de wafer de ponta ao lado da Micron. Esses gigantes da memória exploram a integração vertical para fidelizar clientes de nuvem de IA e gerar economias de escala tanto em DRAM quanto em NAND. Os entrantes chineses, no entanto, estão fechando a lacuna; um estudo de 2025 de um think tank coreano identificou que a China superou a Coreia em tecnologias selecionadas de chips de memória, intensificando a pressão competitiva.[4]South China Morning Post, "Think tank sul-coreano constata que a China está à frente em tecnologias-chave de semicondutores," scmp.com

A Samsung Foundry fica atrás da TSMC com uma participação estimada de 12% na receita global de fundição, levando a uma mudança estratégica em direção a chips de IA e HPC em vez de expansões de capacidade generalizada. A empresa tem como meta um crescimento quádruplo de clientes de IA/HPC e uma expansão novezes da receita até 2028, canalizando recursos para resolver gargalos de rendimento em 3 nm e 2 nm. A SK Hynix, por sua vez, alocou 80% de seu pipeline de capex de USD 75 bilhões para HBM, aproveitando os fortes laços com a Nvidia para permanecer indispensável às cadeias de suprimentos de servidores de IA.

As iniciativas governamentais nutrem um ecossistema de startups fabless como a ASIC Land, que garantiu um projeto de chiplet de KRW 17,5 bilhões (USD 13 milhões) em junho de 2025, e especialistas em embalagem como a Hana Micron, que apresentou o empilhamento 2.xD para dispositivos de IA. Embora essas empresas sejam pequenas hoje, elas preenchem nichos de inovação e diversificam um mercado ainda dominado por dois titãs da memória. O apoio contínuo de políticas e o acesso a linhas de fundição domésticas devem expandir o tecido competitivo do setor de circuitos integrados sul-coreano.

Líderes do Setor de Circuitos Integrados da Coreia do Sul

STMicroelectronics N.V.

Texas Instruments Inc

NXP Semiconductors N.V.

Samsung Electronics Co. Ltd.

SK hynix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon Web Services e o SK Group concordaram em construir um data center de IA na Coreia, impulsionando a demanda local por HBM e processadores avançados.

- Junho de 2025: Samsung e SK Hynix reorganizaram as cadeias de suprimentos de equipamentos antes da produção em massa do HBM4.

- Junho de 2025: A Hana Micron patrocinou a Conferência de Tecnologia de Componentes Eletrônicos de 2025, apresentando a embalagem HIC™ 2.xD para cargas de trabalho de IA.

- Junho de 2025: A ASIC Land venceu um projeto nacional de KRW 17,5 bilhões para desenvolver tecnologia de verificação de design baseada em chiplet.

Escopo do Relatório do Mercado de Circuitos Integrados da Coreia do Sul

Os circuitos integrados (CIs) são dispositivos eletrônicos compactos que integram múltiplos componentes — como transistores, resistores, capacitores e diodos — em uma única peça de material semicondutor, tipicamente silício. Essa integração facilita a criação de circuitos complexos capazes de realizar diversas funções em um pequeno espaço físico. Para a estimativa do mercado, foi rastreada a receita gerada pelas vendas de vários tipos de circuitos integrados utilizados em diversos setores, como eletrônicos de consumo, automotivo, TI e telecomunicações, manufatura e automação, em toda a Coreia do Sul.

As tendências do mercado são avaliadas por meio da análise dos investimentos realizados em inovação, diversificação e expansão de produtos. Os avanços em 5G, eficiência energética, inteligência artificial, sistemas autônomos e dispositivos biomédicos também são cruciais para determinar o crescimento do mercado.

O mercado de circuitos integrados sul-coreano é segmentado por tipo (CI analógico, CI lógico, memória e micro [microprocessadores, microcontroladores e processadores de sinal digital]) e setor de usuário final (eletrônicos de consumo, automotivo, TI e telecomunicações, manufatura e automação e outros setores de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| CI Analógico | |

| CI Lógico | |

| CI de Memória | |

| Micro CI | Microprocessadores (MPU) |

| Microcontroladores (MCU) | |

| Processadores de Sinal Digital (DSP) |

| ≤ 6 polegadas |

| 8 polegadas (200 mm) |

| 12 polegadas e Acima (300 mm +) |

| >65 nm |

| 45 / 40 nm |

| 32 / 28 nm |

| 22 / 20 nm |

| 16 / 14 nm |

| 10 / 7 nm |

| ≤5 nm |

| Eletrônicos de Consumo |

| Automotivo |

| TI e Telecomunicações |

| Industrial e Automação |

| Saúde |

| Aeroespacial e Defesa |

| Por Tipo de CI | CI Analógico | |

| CI Lógico | ||

| CI de Memória | ||

| Micro CI | Microprocessadores (MPU) | |

| Microcontroladores (MCU) | ||

| Processadores de Sinal Digital (DSP) | ||

| Por Tamanho de Wafer | ≤ 6 polegadas | |

| 8 polegadas (200 mm) | ||

| 12 polegadas e Acima (300 mm +) | ||

| Por Nó Tecnológico | >65 nm | |

| 45 / 40 nm | ||

| 32 / 28 nm | ||

| 22 / 20 nm | ||

| 16 / 14 nm | ||

| 10 / 7 nm | ||

| ≤5 nm | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| Automotivo | ||

| TI e Telecomunicações | ||

| Industrial e Automação | ||

| Saúde | ||

| Aeroespacial e Defesa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de circuitos integrados da Coreia do Sul?

O mercado de circuitos integrados da Coreia do Sul atingiu USD 183,17 bilhões em 2026 e a previsão é de crescimento para USD 301,37 bilhões até 2031.

Com que velocidade o mercado de circuitos integrados da Coreia do Sul deve crescer?

A previsão é de que o mercado se expanda a uma taxa de crescimento anual composta de 10,47% de 2026 a 2031.

Qual segmento de produto detém a maior participação no mercado de circuitos integrados da Coreia do Sul?

Os dispositivos de memória responderam por 71,42% da receita do mercado em 2025, impulsionados pela forte demanda por memória de alta largura de banda utilizada em servidores de IA.

Qual é o nó tecnológico de crescimento mais rápido no setor de chips da Coreia do Sul?

Os processos ≤5 nm estão avançando a um CAGR de 18,5% até 2031, apoiados pelo roteiro de porta-all-around de 2 nm da Samsung.

Como os incentivos governamentais estão apoiando a expansão de chips na Coreia do Sul?

A iniciativa K-Semiconductor Belt oferece créditos fiscais de até 50% sobre os gastos com P&D e um pacote de apoio de KRW 33 trilhões para infraestrutura e empréstimos, reduzindo as barreiras de capital para novas fábricas.

Por que a demanda automotiva é importante para o setor de semicondutores da Coreia?

Os planos de eletrificação da Hyundai–Kia estão elevando os requisitos de CIs de potência, impulsionando a receita de semicondutores automotivos para um CAGR projetado de 15,92% e estimulando a utilização de wafers de 8 polegadas.

Página atualizada pela última vez em: