Tamanho e Participação do Mercado de Sensores PM2.5

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 190.35 Milhões de dólares |

| Tamanho do Mercado (2030) | 258.84 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.34% CAGR |

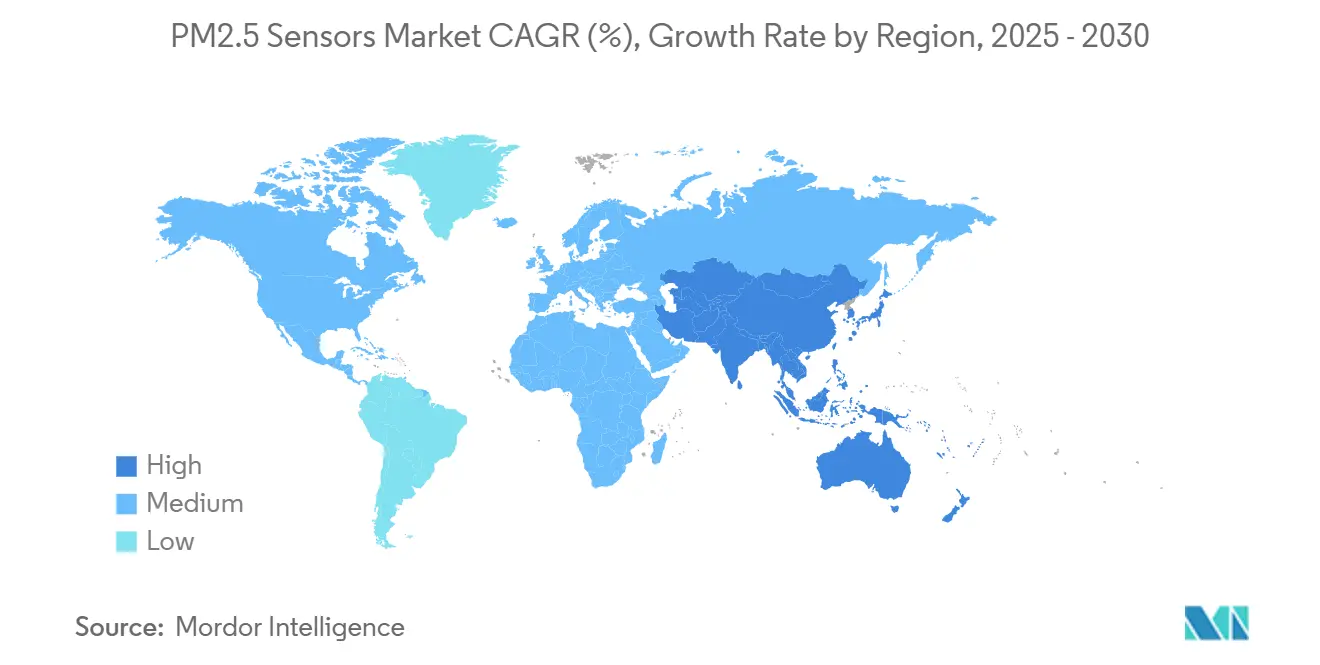

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

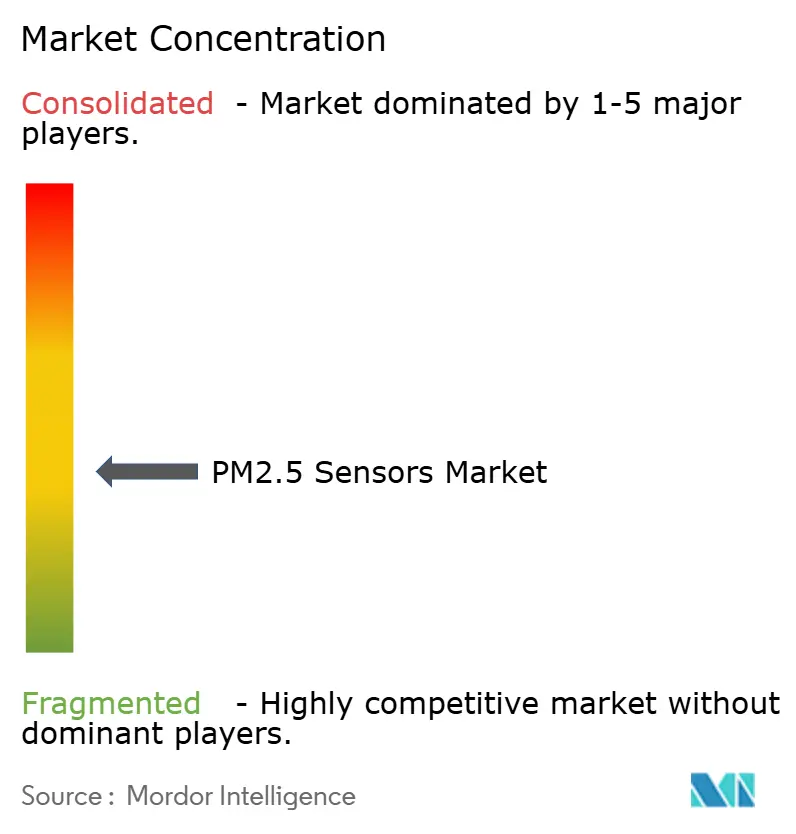

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores PM2.5 por Mordor Intelligence

O tamanho do mercado de sensores PM2.5 é de USD 190,35 milhões em 2025 e está previsto para atingir USD 258,84 milhões até 2030, refletindo um CAGR de 6,34%. O endurecimento das regulamentações globais sobre material particulado, a rápida miniaturização dos sensores e a crescente adoção em sistemas de ar de cabine automotiva são os principais catalisadores de crescimento. Os proprietários de edifícios buscam monitoramento interno contínuo para atender aos critérios WELL e RESET, enquanto os operadores industriais instalam redes ininterruptas para garantir financiamento vinculado a ESG. Os fabricantes de sensores se diferenciam por meio de integração de múltiplos parâmetros, análise em nuvem e cadeias de calibração documentadas que satisfazem as trilhas de auditoria da ISO/IEC 17025. Os programas de subsídios norte-americanos e as novas regras de veículos da China aceleram ainda mais as implantações.

Principais Conclusões do Relatório

- Por tipo de produto, as soluções ópticas de dispersão a laser lideraram com 46,83% da participação do mercado de sensores PM2.5 em 2024, e os híbridos e outros estão avançando a um CAGR de 7,23% até 2030

- Por tecnologia, a dispersão de luz (Mie) liderou com 53,74% do mercado de sensores PM2.5, e o módulo integrado gás-partícula está projetado para expandir a um CAGR de 7,55% até 2030.

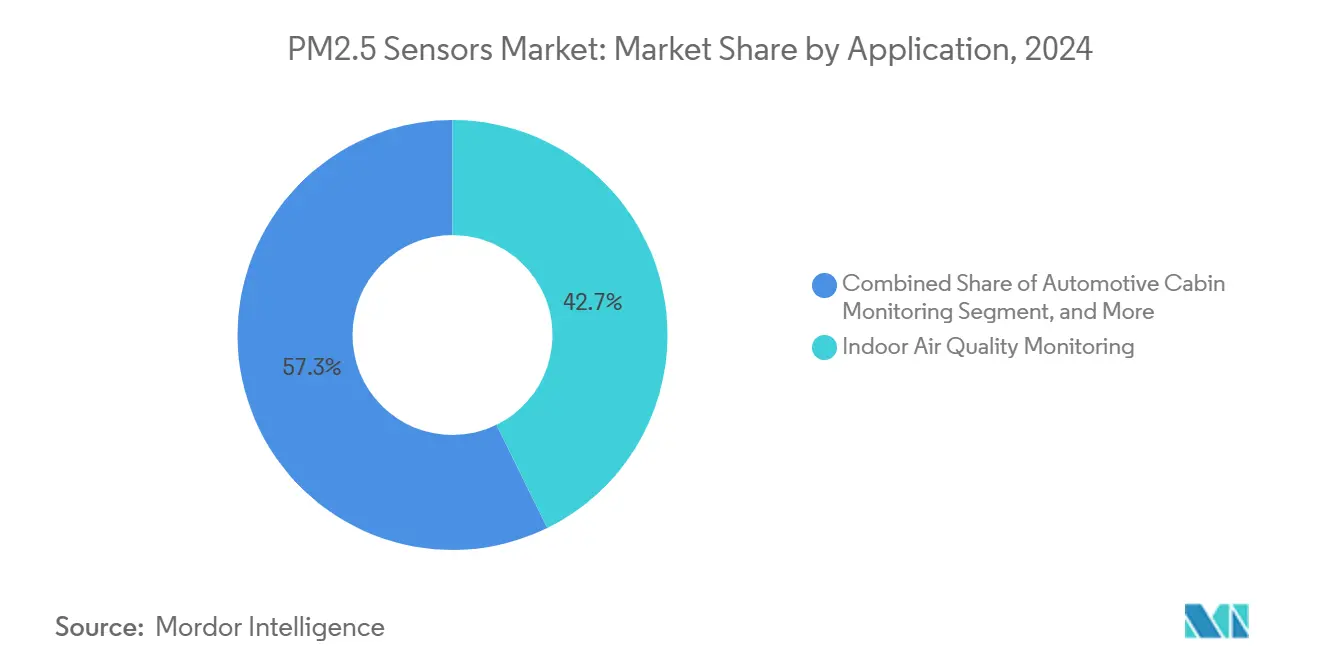

- Por aplicação, o monitoramento interno comandou 42,74% do tamanho do mercado de sensores PM2.5 em 2024, e os dispositivos vestíveis e eletrodomésticos inteligentes estão avançando a um CAGR de 7,18% até 2030.

- Por usuário final, os edifícios residenciais e comerciais lideraram com 38,63% do mercado de sensores PM2.5, e os fabricantes de equipamentos originais automotivos e fornecedores de primeiro nível estão avançando a um CAGR de 7,22% até 2030.

- Por geografia, a América do Norte liderou com 39,83% do mercado de sensores PM2.5, e a Ásia-Pacífico está posicionada para o CAGR mais rápido de 7,25% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Sensores PM2.5

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos limites de PM2.5 da OMS e nacionais | +1.5% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Subsídios para sensores de qualidade do ar interno em edifícios públicos | +0.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para ecossistemas inteligentes de HVAC/QAI | +1.2% | Global, liderado pelo setor de edifícios comerciais | Médio prazo (2 a 4 anos) |

| Regulamentações de ar de cabine automotiva (Euro 7, China 7) | +0.9% | UE e China como núcleo, com repercussão para o setor automotivo global | Curto prazo (≤ 2 anos) |

| Surgimento de matrizes de micro-laser IoT de baixo custo | +0.6% | Base de fabricação na Ásia-Pacífico, implantação global | Longo prazo (≥ 4 anos) |

| Financiamento vinculado a ESG exigindo relatórios de PM em nível de planta | +0.9% | Global, concentrado em regiões industriais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Limites de PM2.5 da OMS e Nacionais

Os limites anuais e de 24 horas de PM2.5 atualizados pela OMS impulsionam o monitoramento obrigatório em escritórios, fábricas e residências.[1]Organização Mundial da Saúde, "Quais São as Diretrizes de Qualidade do Ar da OMS," WHO.INT Os programas RESET e WELL traduzem esses limites em requisitos de sensores contínuos, incentivando os operadores de edifícios a adotar dispositivos certificados com caminhos de calibração rastreáveis. As licenças industriais agora especificam limites de material particulado em tempo real, substituindo as amostras pontuais trimestrais. Os laboratórios de conformidade credenciados sob a ISO/IEC 17025 preferem sensores fornecidos com documentação metrológica completa, deslocando a demanda para longe de unidades de baixo custo não validadas.[2]Organização Internacional de Normalização, "ISO/IEC 17025:2017," ISO.ORG O efeito de tração resultante amplia a base instalada em espaços públicos e privados.

Subsídios para Sensores de Qualidade do Ar Interno em Edifícios Públicos

Iniciativas financiadas pelo Estado subsidiam grandes volumes de sensores PM2.5. O programa CalSHAPE da Califórnia instalou 5.000 dispositivos em salas de aula do ensino básico e médio, gerando pedidos subsequentes de contratos de manutenção. Programas semelhantes na UE combinam subsídios de instalação com reembolsos de serviços plurianuais, direcionando os compradores para fornecedores comprovados capazes de garantir precisão de dados a longo prazo. As cláusulas de conteúdo doméstico, no entanto, limitam os participantes estrangeiros, reforçando as vantagens dos fornecedores regionais. Esses projetos fomentam receita recorrente por meio de calibração e assinaturas de software incorporadas nos requisitos de licitação.

Transição para Ecossistemas Inteligentes de HVAC/QAI

Os fornecedores de automação predial integram dados de PM2.5 na ventilação controlada por demanda. As entradas dos sensores modulam as velocidades dos ventiladores, otimizando o conforto interno enquanto reduzem os gastos com energia. Protocolos abertos como BACnet e Modbus tornam-se requisitos básicos, recompensando os fabricantes familiarizados com redes industriais. As plataformas em nuvem analisam dados de múltiplos parâmetros para manutenção preditiva, oferecendo novas camadas de monetização além do hardware. Os integradores de sistemas preferem sensores agrupados com APIs e licenças de análise, impulsionando o mercado em direção a soluções holísticas de QAI em vez de sondas independentes.

Regulamentações de Ar de Cabine Automotiva (Euro 7, China 7)

O Euro 7 exige monitoramento de material particulado até 10 nm, obrigando os fabricantes de automóveis a incorporar sensores de PM2.5 e partículas ultrafinas dentro dos dutos de HVAC. O China 7 introduz limites comparáveis nos volumes de produção local que superam em muito a produção europeia, criando demanda imediata em escala. Sensirion e Bosch garantiram vitórias de design ao adaptar ópticas de grau industrial a perfis automotivos de temperatura e vibração. Os fornecedores de primeiro nível firmam acordos plurianuais, oferecendo certeza de volume para os fabricantes de sensores qualificados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade cruzada e deriva de precisão em sensores de baixo custo | -0.7% | Global, afetando particularmente os segmentos de consumo e dispositivos vestíveis | Curto prazo (≤ 2 anos) |

| Pressão de preços decorrente da comoditização | -0.4% | Regiões de fabricação da Ásia-Pacífico, impacto no mercado global | Médio prazo (2 a 4 anos) |

| Falta de padrões de calibração para fatores de forma vestíveis | -0.3% | Global, concentrado em eletrônicos de consumo | Longo prazo (≥ 4 anos) |

| Obstáculos de privacidade de dados para análise de QAI em nível de edifício | -0.2% | UE e América do Norte, regiões de conformidade com o RGPD | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade Cruzada e Deriva de Precisão em Sensores de Baixo Custo

Testes de campo mostram que variações de umidade introduzem erros acima de 50% em módulos ópticos não calibrados, limitando a adequação para uso em conformidade.[3]Agência de Proteção Ambiental dos EUA, "Protocolos de Teste de Desempenho para Sensores de MP," EPA.GOV A interferência cruzada de COV distorce ainda mais as leituras em ambientes com múltiplos poluentes. Sem autocalibragem robusta, a deriva dos sensores compromete a confiabilidade dos dados a longo prazo. Os inspetores regulatórios rejeitam cada vez mais dispositivos de grau consumidor para relatórios de licenças, restringindo o volume em segmentos sensíveis ao preço até que o desempenho melhore.

Pressão de Preços Decorrente da Comoditização

Módulos de sensores abaixo de USD 10 de fornecedores de Shenzhen comprimem as margens em todo o mercado de sensores PM2.5.[4]Beijing Plantower Co., "Soluções de Sensores de Material Particulado," PLANTOWER.COM Os líderes de marca precisam reduzir custos sem sacrificar a precisão, desviando P&D para integração de ASIC e calibração automatizada para manter a competitividade. Os preços de commodities comprimem a capacidade de investimento para plataformas de próxima geração, potencialmente desacelerando a inovação se o valor migrar inteiramente para os serviços em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tecnologias Ópticas Mantêm Posição Dominante

Os sensores ópticos de dispersão a laser detinham 46,83% da participação do mercado de sensores PM2.5 em 2024, confirmando sua supremacia na detecção de material particulado em tempo real. O segmento se beneficia de operação sem consumíveis, intervalos de calibração estáveis e integração direta em estações de HVAC e ambientais. As plataformas híbridas, combinando capacidades ópticas e de detecção de gases, estão se expandindo a um CAGR de 7,23% à medida que os fabricantes de equipamentos originais demandam diagnósticos de múltiplos parâmetros. Os métodos eletroquímicos e gravimétricos atendem a cenários de calibração de nicho ou de produtos químicos seletivos, mas carecem de escalabilidade ampla.

Avanços como o SN-GCQB1 da Panasonic Industry integram PM, umidade, temperatura e TVOC em um pacote de 15 mm, proporcionando uma vida útil de uma década. A integração reduz a lista de materiais e a complexidade da fiação, atraindo fabricantes de eletrodomésticos que precisam de placas compactas e completas. À medida que os edifícios migram para painéis consolidados de QAI, os sensores híbridos posicionam os fornecedores para vender análises e serviços de assinatura adicionais, sustentando a receita além das vendas iniciais de hardware.

Por Tecnologia: Dispersão de Luz Mantém Liderança de Mercado

A tecnologia de dispersão de luz capturou 53,74% da receita de 2024. Caminhos ópticos comprovados e fotodiodos de baixo ruído oferecem alta resolução a preços de grau consumidor. A atenuação beta permanece o padrão ouro para linhas de base regulatórias, mas é cara e consome muita energia, confinando-a a estações de referência estacionárias. Os módulos integrados gás-partícula, liderados pelo SEN6x da Sensirion, estão previstos para um CAGR de 7,55% à medida que os códigos de construção se voltam para métricas holísticas de qualidade do ar.

A plataforma SEN6x agrupa índices de PM1, PM2.5, PM4, PM10 e COV, oferecendo aos fabricantes de dispositivos um atalho para a conformidade com WELL e RESET. A arquitetura modular reduz os ciclos de desenvolvimento, uma proposta atraente quando o tempo de certificação determina o sucesso comercial. À medida que os portfólios imobiliários se comprometem com reformas prontas para emissão líquida zero, os sensores integrados que alimentam diretamente os painéis em nuvem dominarão as especificações de compra.

Por Aplicação: Monitoramento Interno Impulsiona a Maior Parte da Demanda

Os sistemas de qualidade do ar interno responderam por 42,74% do tamanho do mercado de sensores PM2.5 em 2024, refletindo as prioridades de saúde dos ocupantes e as atualizações de ventilação da era pandêmica. Os gerentes de edifícios incorporam sensores nas grades de retorno de ar para acionar substituições de ventiladores quando os níveis de material particulado ultrapassam os pontos de ajuste. As redes ambientais externas continuam a garantir financiamento municipal, mas o crescimento estabilizou em relação às implantações internas. Os dispositivos vestíveis e os eletrodomésticos inteligentes, no entanto, estão prontos para crescer a um CAGR de 7,18% à medida que os consumidores monitoram a exposição pessoal em tempo real.

As pulseiras Atmotube e AirBeam transmitem dados de IQA para smartphones, permitindo a otimização de rotas para populações sensíveis. As discrepâncias de calibração entre monitores de pulso e estacionários persistem, mas as melhorias contínuas em MEMS prometem paridade dentro do horizonte de previsão. Os fabricantes de equipamentos originais de eletrodomésticos integram sensores PM2.5 diretamente nos circuitos de retroalimentação dos purificadores, convertendo métricas de qualidade do ar em ajustes tangíveis de velocidade de filtragem que ressoam com compradores preocupados com a saúde.

Por Usuário Final: Edifícios Dominam Enquanto o Setor Automotivo Avança

Os locais residenciais e comerciais representaram 38,63% das remessas de 2024. Os gerentes de instalações aproveitam a análise de sensores para alinhar os tempos de funcionamento da ventilação com a ocupação, garantindo economias de energia enquanto atendem aos limites WELL. As plantas industriais adotam redes contínuas para satisfazer os convênios de empréstimos ESG, deslocando as atualizações de despesas de capital para obrigações orientadas por financiamento. Os fabricantes de equipamentos originais automotivos, impulsionados pelos prazos do Euro 7 e do China 7, registram um CAGR de 7,22%, transformando as cabines em microclimas gerenciados.

A parceria da BMW com a Vaisala Xweather demonstra a demanda por gerenciamento preditivo do ambiente de cabine. O feedback dos sensores sincroniza com os sistemas de HVAC, janelas e filtragem para pré-condicionar as cabines antes da entrada dos passageiros. A adoção no segmento de luxo estabelece expectativas para os modelos de mercado de massa, expandindo substancialmente o volume de sensores endereçável até 2030.

Análise Geográfica

A América do Norte capturou 39,83% da receita global em 2024. Os incentivos estaduais, especialmente as instalações CalSHAPE em escolas, injetam financiamento público nas aquisições de sensores. A infraestrutura madura de HVAC facilita as reformas plug-and-play, e a ampla certificação WELL impulsiona nós de múltiplos sensores por andar. Os fabricantes de sensores domésticos aproveitam as redes de serviços locais, garantindo preços médios de venda mais elevados ao agrupar contratos de calibração. As regras de privacidade no estilo RGPD são mais brandas, facilitando as implantações de análise em nuvem que adicionam receita de assinatura.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,25% até 2030. Somente o regulamento automotivo China 7 da China exige milhões de sensores de cabine anualmente. As fábricas locais fornecem motores ópticos a custos competitivos, criando vantagens de integração vertical. O Programa Nacional de Ar Limpo da Índia financia monitores em toda a cidade e exige auditorias de QAI em escritórios públicos. Os gigantes da eletrônica japonesa incorporam sensores PM de MEMS em ecossistemas de casa inteligente, capitalizando em consumidores experientes em tecnologia que equiparam as métricas de ar interno ao bem-estar.

A Europa mantém padrões rigorosos que favorecem sensores premium com calibração rastreável. O Euro 7 estabelece a detecção de PN10, impulsionando os fornecedores em direção a ópticas de maior resolução. Os proprietários de edifícios reformam sensores para cumprir a revisão da Diretiva de Desempenho Energético dos Edifícios, equilibrando a construção hermética com a verificação obrigatória da qualidade do ar. As restrições do RGPD estimulam soluções de análise local, aumentando a demanda por dispositivos de gateway com capacidades de processamento de borda que limitam a exposição de dados na nuvem.

Cenário Competitivo

O mercado de sensores PM2.5 apresenta fragmentação moderada. Os principais fornecedores industriais como Sensirion, Bosch Sensortec, Panasonic Industry e Honeywell dominam os setores regulamentados por meio de sistemas de qualidade e redes de suporte globais. Especialistas em IoT como Plantower e Cubic Sensor atendem aos canais de casa inteligente de commodities com preços agressivos. Os fornecedores de primeiro nível automotivos integram designs cativos, criando ecossistemas semicerrados que limitam a entrada de terceiros.

Os movimentos estratégicos enfatizam ofertas de pilha completa. O lançamento do SEN6x da Sensirion posiciona a empresa como fornecedora única de hardware, firmware e painéis em nuvem. A Panasonic combina seu SN-GCQB1 com calibração de autoaprendizagem para reduzir o custo de serviço ao longo da vida útil. A Bosch aproveita a capacidade de semicondutores para escalar os volumes do BMV080, com o objetivo de distribuir kits de design para fabricantes de equipamentos originais de dispositivos vestíveis. As parcerias ganham destaque: a BMW-Vaisala estabelece um precedente para serviços de qualidade do ar centrados em veículos, enquanto a CabinAir garante colocações com Volvo, Polestar e Lucid.

A concorrência de preços se intensifica no IoT de consumo, mas os segmentos industrial e automotivo defendem as margens por meio de barreiras de qualificação e trilhas de auditoria. Os fornecedores que fornecem certificados de calibração ISO/IEC 17025 e atendem aos testes de estresse AEC-Q100 ganham preferência nas aquisições. À medida que a divulgação de ESG ganha peso legal, os compradores favorecem fornecedores que fornecem registros de dados assinados criptograficamente, sinalizando uma mudança das especificações puras de sensores para ecossistemas de dados seguros.

Líderes do Setor de Sensores PM2.5

Honeywell International Inc.

Sensirion AG

Robert Bosch GmbH

ams-OSRAM AG

Sharp Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Panasonic Industry apresentou o SN-GCQB1, um sensor ultracompacto de PM1.0/2.5/10 com vida útil de 10 anos e autocalibragem.

- Novembro de 2024: A Sensirion lançou o SEN6x, uma plataforma modular de qualidade do ar com nove parâmetros alinhada com os padrões de edifícios saudáveis.

- Setembro de 2024: A Bosch Sensortec apresentou o BMV080, o menor sensor PM2.5 do mundo, permitindo a integração em smartphones.

- Agosto de 2024: O Grupo BMW fez parceria com a Vaisala Xweather para integrar dados de qualidade do ar em tempo real nos controles de cabine.

Escopo do Relatório Global do Mercado de Sensores PM2.5

O Relatório do Mercado de Sensores PM2.5 é Segmentado por Tipo de Produto (Óptico, Eletroquímico, Gravimétrico e Atenuação Beta, Híbrido e Outros), Tecnologia (Dispersão de Luz, Atenuação Beta, MEMS, Módulos Integrados Gás-Partícula), Aplicação (Qualidade do Ar Interno, Monitoramento Ambiental, Cabine Automotiva, Dispositivos Vestíveis e Eletrodomésticos Inteligentes, Outras Aplicações), Usuário Final (Edifícios Residenciais e Comerciais, Instalações Industriais, Fabricantes de Equipamentos Originais Automotivos e Fornecedores de Primeiro Nível, Governo e Pesquisa, Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Óptico (Laser/LED) |

| Eletroquímico |

| Gravimétrico e Atenuação Beta |

| Híbrido e Outros |

| Dispersão de Luz (Mie) |

| Atenuação Beta |

| Micro-eletromecânico (MEMS) |

| Módulos Integrados Gás-Partícula |

| Monitoramento da Qualidade do Ar Interno |

| Estações de Monitoramento Ambiental/Externo |

| Monitoramento de Cabine Automotiva |

| Dispositivos Vestíveis e Eletrodomésticos Inteligentes |

| Outras Aplicações |

| Edifícios Residenciais e Comerciais |

| Instalações Industriais |

| Fabricantes de Equipamentos Originais Automotivos e Fornecedores de Primeiro Nível |

| Governo e Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Óptico (Laser/LED) | ||

| Eletroquímico | |||

| Gravimétrico e Atenuação Beta | |||

| Híbrido e Outros | |||

| Por Tecnologia | Dispersão de Luz (Mie) | ||

| Atenuação Beta | |||

| Micro-eletromecânico (MEMS) | |||

| Módulos Integrados Gás-Partícula | |||

| Por Aplicação | Monitoramento da Qualidade do Ar Interno | ||

| Estações de Monitoramento Ambiental/Externo | |||

| Monitoramento de Cabine Automotiva | |||

| Dispositivos Vestíveis e Eletrodomésticos Inteligentes | |||

| Outras Aplicações | |||

| Por Usuário Final | Edifícios Residenciais e Comerciais | ||

| Instalações Industriais | |||

| Fabricantes de Equipamentos Originais Automotivos e Fornecedores de Primeiro Nível | |||

| Governo e Pesquisa | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de sensores PM2.5?

O tamanho do mercado de sensores PM2.5 é de USD 190,35 milhões em 2025.

Com que velocidade a demanda por sensores PM2.5 está se expandindo na Ásia-Pacífico?

A receita da Ásia-Pacífico está prevista para crescer a um CAGR de 7,25% de 2025 a 2030.

Qual tecnologia de sensor detém a maior participação atualmente?

Os sensores ópticos de dispersão de luz lideram com 53,74% da receita de 2024.

Por que os fabricantes de automóveis estão instalando sensores PM2.5 em novos veículos?

As regras do Euro 7 e do China 7 exigem monitoramento de material particulado, impulsionando um CAGR de 7,22% para instalações automotivas.

Qual desafio limita a adoção de sensores PM2.5 de baixo custo?

A sensibilidade cruzada e a deriva de precisão induzida por umidade podem exceder 50% de erro sem calibração adequada.

Página atualizada pela última vez em: