Tamanho e Participação do Mercado de Sensores de Vibração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

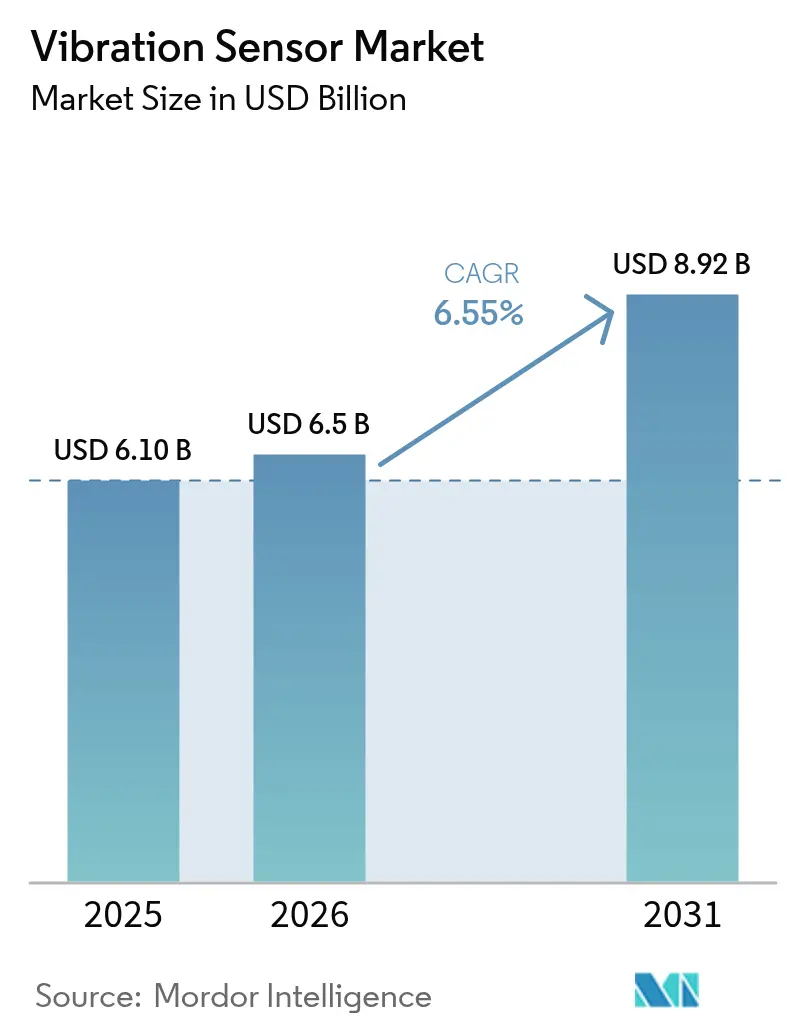

| Tamanho do Mercado (2026) | 6.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Vibração por Mordor Intelligence

O tamanho do mercado de sensores de vibração deverá crescer de USD 6,10 bilhões em 2025 para USD 6,5 bilhões em 2026 e está previsto para atingir USD 8,92 bilhões até 2031, a uma CAGR de 6,55% no período de 2026 a 2031. O investimento contínuo em programas de manutenção preditiva, projetos MEMS miniaturizados e regulamentações mais rígidas sobre a saúde de máquinas aceleraram a adoção em fábricas, parques eólicos e plantas de montagem de veículos. Fabricantes da Ásia-Pacífico, proprietários de turbinas eólicas e montadoras automotivas direcionaram grande parte desses gastos, auxiliados pela queda nos preços dos sensores e pela expansão da capacidade local de semicondutores. A conectividade sem fio reduziu os custos de instalação, e o firmware de inteligência artificial de borda reduziu o tráfego de dados, tornando os sensores viáveis para locais remotos ou perigosos. Enquanto isso, a diversificação da cadeia de suprimentos ganhou urgência após os controles de exportação da China em 2025 sobre insumos de terras raras utilizados em elementos sensores de cerâmica.[1]MainRich Magnets, "Controles de Exportação de Terras Raras da China em 2025: Um Guia Abrangente para Importação de Ímãs NdFeB Sinterizados," mainrichmagnets.com

Principais Conclusões do Relatório

- Por tipo de produto, os acelerômetros detinham 53,85% da participação do mercado de sensores de vibração em 2025, enquanto os sensores de velocidade sem fio foram projetados para avançar a uma CAGR de 8,75% até 2031.

- Por tecnologia, os dispositivos piezoelétricos lideraram com 46,05% de participação em 2025, mas os dispositivos MEMS foram os de crescimento mais rápido, com uma CAGR de 9,85% até 2031.

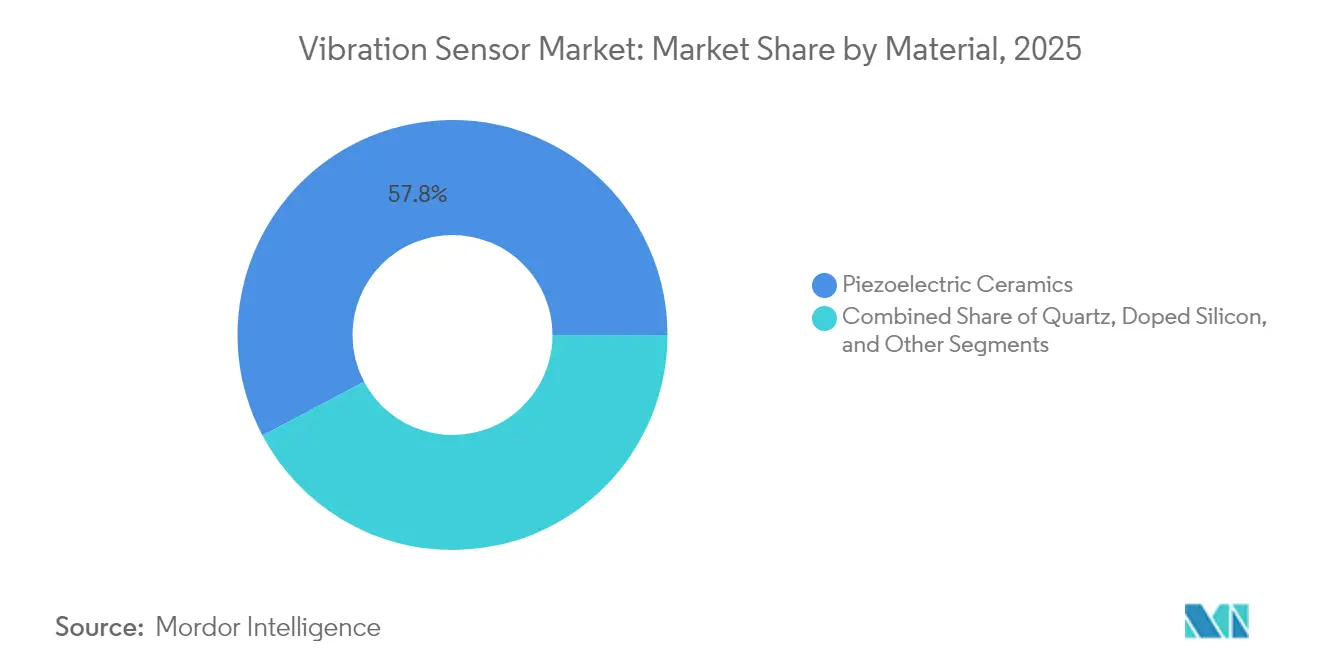

- Por material, as cerâmicas piezelétricas representaram 57,75% da participação do tamanho do mercado de sensores de vibração em 2025, enquanto os substratos de silício dopado devem se expandir a uma CAGR de 7,55%.

- Por setor de uso final, a fabricação industrial comandou uma participação de 26,85% em 2025, mas as aplicações automotivas estavam definidas para crescer a uma CAGR de 8,45% até 2031.

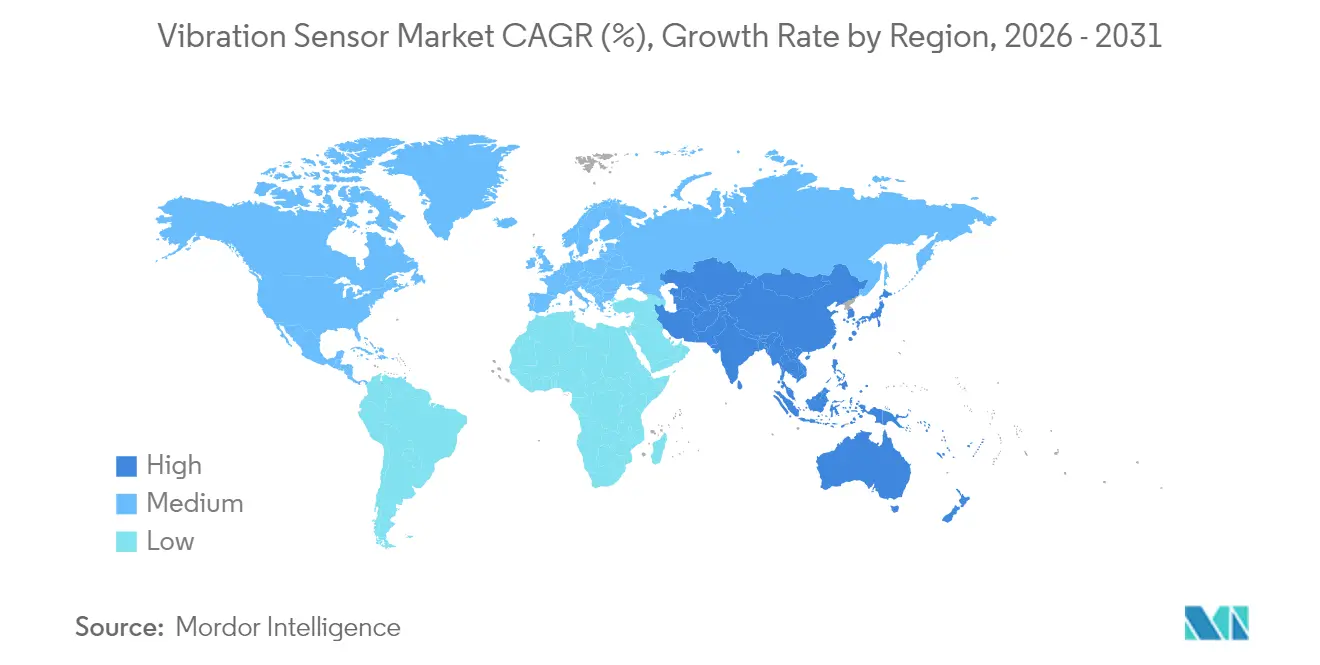

- Por geografia, a Ásia-Pacífico contribuiu com 33,90% da receita em 2025 e estava prevista para registrar uma CAGR de 8,05%, mantendo a liderança regional.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sensores de Vibração*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Programas de Manutenção Preditiva em Indústrias de Processo Contínuo (Ásia-Pacífico) | +1.8% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Ascensão dos Sensores MEMS Sem Fio para Locais Perigosos de Petróleo e Gás (Oriente Médio) | +1.2% | Oriente Médio e América do Norte | Curto prazo (≤ 2 anos) |

| Diagnósticos Habilitados por Inteligência Artificial de Borda na Montagem Automotiva (Europa) | +1.5% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Conformidade Obrigatória com a ISO 20816 na UE e na América do Norte | +0.9% | UE e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão das Instalações de Turbinas Eólicas (Países Nórdicos e China) | +1.1% | Países Nórdicos, China, transbordamento para o mercado global | Longo prazo (≥ 4 anos) |

| Demanda por Miniaturização de Dispositivos Vestíveis e Auditivos | +0.8% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Programas de Manutenção Preditiva em Indústrias de Processo Contínuo

Os operadores de plantas da Ásia-Pacífico utilizaram a manutenção preditiva para reduzir os custos de tempo de inatividade não planejado em até 50%, contando com redes densas de sensores que transmitem dados de alta frequência para mecanismos de análise. Projetos iniciais, como o retrofit do secador a vapor da Nordic Sugar, demonstraram janelas de previsão de falhas de 13 dias, validando o retorno do investimento para grandes instalações químicas e siderúrgicas. O monitoramento contínuo substituiu as inspeções periódicas de campo, e os chips de computação de borda incorporados nos nós reduziram a latência para níveis de milissegundos. O estímulo chinês para atualizações da Indústria 4.0 manteve o impulso, incorporando milhares de dispositivos por instalação. Consequentemente, o mercado de sensores de vibração obteve demanda recorrente de longo prazo proveniente de orçamentos de manutenção, em vez de ciclos de despesas de capital.

Ascensão dos Sensores MEMS Sem Fio para Locais Perigosos de Petróleo e Gás

Plataformas offshore e refinarias adotaram nós sem fio certificados que eliminaram os custosos percursos de cabos em zonas ATEX. A vida útil das baterias superou três anos, e os coletores de energia piezoelétricos prolongaram ainda mais os intervalos de manutenção. Os operadores valorizaram a capacidade de retrofit sem interromper a produção, que de outra forma poderia custar USD 50.000 por hora. O processamento FFT incorporado em cada sensor produziu métricas acionáveis de desgaste de rolamentos, reduzindo a necessidade de analistas de vibração no local. Esses benefícios ampliaram a base endereçável e impulsionaram o mercado de sensores de vibração em economias de hidrocarbonetos que historicamente ficaram para trás na adoção de manutenção digital.

Diagnósticos Habilitados por Inteligência Artificial de Borda na Montagem Automotiva

As montadoras europeias instalaram sensores com inteligência artificial de borda em braços robóticos e motores de esteiras para detectar microdeficiências invisíveis a câmeras ou inspetores humanos. A planta Hams Hall da BMW evitou custosas paralisações de linha ao sinalizar anomalias em menos de um milissegundo. O módulo Voyager4 da Analog Devices filtrou os dados brutos a bordo, reduzindo as transmissões e prolongando a vida útil da bateria em 50%. As linhas de veículos elétricos introduziram novas harmônicas de motores de alta velocidade, exigindo retreinamento frequente de algoritmos, mas reforçando a necessidade de firmware flexível. Como resultado, o mercado de sensores de vibração capturou uma alta impulsionada pela tecnologia nas fábricas de veículos europeias e norte-americanas.

Conformidade Obrigatória com a ISO 20816 na UE e na América do Norte

A norma ISO 20816-3:2022 codificou os limites de vibração para máquinas industriais acima de 15 kW, obrigando os operadores a instalar monitoramento contínuo em compressores, bombas e turbinas.[2]ISO, "ISO 20816-3:2022 Vibração Mecânica — Medição e Avaliação da Vibração de Máquinas — Parte 3," iso.org As zonas de avaliação vincularam os níveis de vibração diretamente aos gatilhos de manutenção, direcionando os compradores para sensores de alta resolução. Fornecedores como a Monnit ofereceram dispositivos ajustados à faixa de 10 a 200 Hz alinhada com os limites de conformidade. Evitar penalidades regulatórias e sobretaxas de seguro manteve a urgência de compra elevada, impulsionando a adoção de curto prazo no mercado de sensores de vibração.

Análise de Impacto das Restrições do Mercado de Sensores de Vibração*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desvio de Calibração de Sensores Piezoelétricos em Temperaturas Extremas | -0.7% | Global, particularmente em ambientes severos | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança de Dados em Análises Baseadas em Nuvem (Defesa) | -0.5% | Setores de defesa da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Escassez de Materiais Cerâmicos Piezoelétricos Especiais (Cotas de Exportação da China) | -0.9% | Cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desvio de Calibração de Sensores Piezoelétricos em Temperaturas Extremas

Os elementos piezoelétricos apresentaram desvios de saída acima de 110 °C, com erros atingindo 1,06% em taxas de aquecimento moderadas. A recalibração frequente elevou os custos do ciclo de vida em turbinas e motores aeroespaciais onde o ciclo térmico era rotineiro. Alternativas de monocristal de alta temperatura operavam de forma confiável acima de 600 °C, mas tinham preços premium. Os desenvolvedores exploraram circuitos de compensação e configurações de sensor duplo, mas os projetos complexos limitaram o apelo ao mercado de massa. A resultante relação custo-desempenho desacelerou as implantações em nichos de serviço severo do mercado de sensores de vibração.

Preocupações com Segurança de Dados em Análises Baseadas em Nuvem (Defesa)

Operadores de defesa e infraestrutura crítica hesitaram em transmitir assinaturas de vibração para nuvens públicas, temendo riscos de espionagem ou sabotagem. Caminhos de dados isolados ou unidirecionais mitigaram as ameaças, mas limitaram os serviços avançados de reconhecimento de padrões. O processamento de borda ofereceu um compromisso, mas exigiu recursos de computação no local e canais seguros de atualização de firmware. Como resultado, a conformidade com a segurança cibernética desacelerou a adoção em ativos aeroespaciais, navais e de dutos sensíveis, reduzindo o potencial de crescimento do mercado de sensores de vibração nesses segmentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sensores de Vibração

Por Tipo de Produto:

Acelerômetros Impulsionam o Mercado Enquanto Sensores de Velocidade AceleramOs acelerômetros geraram 53,85% da receita em 2025, sustentando o tamanho do mercado de sensores de vibração de USD 6,10 bilhões por meio de sua versatilidade triaxial em veículos, smartphones e motores de fábricas. Os dispositivos de velocidade sem fio, embora menores em valor, lideraram o crescimento com uma CAGR de 8,75% até 2031, pois engenheiros de refinarias e dutos valorizaram a correlação direta da velocidade com a saúde dos rolamentos.

O impulso pela miniaturização estimulou acelerômetros de próxima geração, como o BMA580 da Bosch Sensortec, que reduziu o volume do encapsulamento em 76% enquanto atendia às metas de sensibilidade para dispositivos auditivos. A filtragem de borda nesses chips reduz os dados de saída transmitindo apenas anomalias, conservando a largura de banda em redes em malha. Avanços paralelos na coleta de energia prolongaram a vida útil dos nós, permitindo intervalos de manutenção de cinco anos em ativos remotos. Em conjunto, essas melhorias permitiram que o mercado de sensores de vibração se expandisse para dispositivos vestíveis e sistemas de lubrificação baseados em condição, anteriormente limitados por restrições de energia ou tamanho.

Por Tecnologia:

A Inovação em MEMS Desafia a Dominância PiezoelétricaOs elementos piezoelétricos mantiveram uma participação de 46,05% em 2025 graças à sensibilidade em baixas frequências, mas as remessas de MEMS se expandiram a uma CAGR de 9,85% à medida que as fábricas de semicondutores entregavam economias em nível de wafer. O mercado de sensores de vibração se beneficiou da integração em um único chip que consolidou front-ends analógicos discretos em pacotes compactos de sistema em chip.

A demonstração de limpeza de lentes ultrassônicas da Texas Instruments destacou a versatilidade dos MEMS, usando vibrações programáveis para remover contaminantes de câmeras automotivas. Os avanços em fundições permitiram matrizes multieixo que medem vibrações abaixo de 1 g, adequadas para monitoramento da saúde estrutural. Enquanto isso, os projetos piezoresistivos e capacitivos atenderam a dispositivos vestíveis de ultrabaixo consumo de energia, onde os ciclos de trabalho eram esparsos. Esse portfólio diversificado permitiu que os OEMs escolhessem arquiteturas com base em largura de banda, custo e energia, expandindo a penetração geral do mercado de sensores de vibração.

Por Material:

O Silício Dopado Ganha Terreno Frente à Liderança das CerâmicasAs cerâmicas piezelétricas representaram 57,75% das remessas de 2025, mas o silício dopado cresceu a uma CAGR de 7,55% à medida que as cotas de exportação elevaram os preços dos precursores cerâmicos. O tamanho do mercado de sensores de vibração para soluções de silício foi previsto para se ampliar à medida que as linhas MEMS de 200 mm amortizavam mais rapidamente e a eletrônica integrada reduzia o custo de montagem.

O quartzo preencheu nichos de alta precisão, enquanto filmes poliméricos flexíveis entraram em patches biomédicos que exigiam conformidade com a pele. Pilhas híbridas combinando MEMS de silício e camadas finas de cerâmica equilibraram custo e sensibilidade, atendendo a usuários industriais de médio porte. Essas mudanças de material diversificaram as fontes de abastecimento, isolando parcialmente o mercado de sensores de vibração de choques geopolíticos no fornecimento.

Por Setor de Uso Final:

O Crescimento Automotivo Supera a Liderança da FabricaçãoA fabricação industrial gerou 26,85% da receita em 2025, ancorada por plantas de processo contínuo que incorporaram milhares de nós por instalação. As linhas automotivas, no entanto, foram projetadas para crescer a uma CAGR de 8,45%, adicionando USD 0,93 bilhão ao tamanho do mercado de sensores de vibração até 2031, à medida que os trens de força de veículos elétricos introduziram novos pontos de monitoramento.

O firmware de inteligência artificial de borda permitiu a rejeição instantânea de células de bateria defeituosas nas esteiras, enquanto os sensores embarcados previam o desgaste dos rolamentos do motor antes do vencimento da garantia. O petróleo e o gás mantiveram demanda estável por unidades sem fio à prova de explosão, e os operadores de geração de energia equiparam turbinas eólicas para otimizar a manutenção do passo das pás. Coletivamente, esses segmentos verticais sustentaram uma ampla base de compradores e sustentaram o crescimento recorrente do mercado de sensores de vibração.

Análise Geográfica

Mercado de Sensores de Vibração na APAC

A Ásia-Pacífico liderou com uma participação de 33,90% em 2025, à medida que a expansão das turbinas eólicas na China e os centros de design de semicondutores na Índia impulsionaram a demanda local. O CAGR de 8,05% da região também superou as médias globais, preservando sua liderança até 2031. Empresas japonesas de maquinário de precisão encomendaram sensores de alta resolução para robótica, ampliando ainda mais o mercado de sensores de vibração no bloco.

Mercado de Sensores de Vibração na América do Norte

A América do Norte ficou em segundo lugar, impulsionada pela conformidade com as normas ISO em plantas químicas e por programas aeroespaciais que exigem dispositivos tolerantes à radiação. As retrofits de defesa dos EUA favoreceram unidades com processamento de borda que permaneceram isoladas da rede, mitigando a exposição a riscos de cibersegurança. Mineradoras canadenses instalaram redes mesh sem fio robustecidas em minas remotas onde a instalação de cabos era impraticável, adicionando demanda de nicho ao mercado de sensores de vibração.

Mercado de Sensores de Vibração nos Países Nórdicos

A Europa demonstrou maturidade avançada, exemplificada pelos cães-robô equipados com sensores da BMW que patrulham plantas de motores. Parques eólicos offshore nórdicos instalaram sistemas de alto número de canais em turbinas de 15 MW para monitorar a guinada e as harmônicas das pás. Diretivas rigorosas de segurança do trabalhador garantiram atualizações constantes, mantendo o mercado de sensores de vibração resiliente apesar dos ventos contrários macroeconômicos.

Mercado de Sensores de Vibração na América do Sul e no MEA

A América do Sul e o Oriente Médio/África permaneceram emergentes, porém dinâmicos. Mineradoras e processadores do agronegócio brasileiros começaram a instalar kits de monitoramento de condição, auxiliados pela queda nos custos de MEMS. As NOCs da região do Golfo adotaram sensores sem fio com certificação ATEX para tochas de gás e compressores, expandindo rapidamente a presença do mercado de sensores de vibração em implantações em áreas perigosas.

Panorama regulatório

As normas internacionais continuam a moldar o acesso ao mercado e a aquisição de sensores de vibração usados no monitoramento de condição de máquinas. A ISO 20816-3:2022 (avaliação de vibração de máquinas para máquinas industriais acima de 15 kW) serve como uma âncora de conformidade fundamental na UE e na América do Norte para estabelecer limites de severidade de vibração e gatilhos de manutenção. A série ISO 16063, incluindo a ISO 16063-31 para calibração de vibração usando acelerômetros de referência, também é amplamente citada para validar a precisão dos sensores em ambientes industriais e de manufatura.

Atualizações de normas comerciais e nacionais podem afetar os requisitos de fornecimento e qualificação. Em janeiro de 2026, os Estados Unidos implementaram uma tarifa ad valorem de 25% sobre determinados semicondutores importados e produtos derivados sob a Seção 232 (conforme refletido na Proclamação 2026-01052 do Federal Register e na orientação relacionada de implementação da CBP). Isso pode alterar as estruturas de custo desembarcado para sensores e módulos de vibração baseados em MEMS. No Japão, o Comitê de Normas Industriais Japonesas (JISC) revisou a JIS C 5400:2026 (julho de 2026), adicionando requisitos de teste de durabilidade à vibração AEC-Q100 Grau 1 para acelerômetros MEMS industriais usados em aplicações automotivas e de IoT, elevando as expectativas de qualificação para fornecedores que visam programas de OEM japoneses.

Análise da cadeia de valor

A cadeia de valor dos sensores de vibração abrange matérias-primas e insumos de wafer (materiais cerâmicos piezoelétricos, substratos de silício dopado, ASICs, compostos de encapsulamento e magnetos/insumos ligados a terras raras para componentes adjacentes), seguidos pelo design e fabricação de sensores (processamento de elementos MEMS e piezoelétricos). Em seguida, passa pelo encapsulamento, montagem, calibração e teste final alinhados a normas como a ISO 16063. Rio abaixo, os sensores chegam aos clientes por meio de design-in direto de OEM (fabricantes de automóveis, máquinas industriais e turbinas eólicas), canais de distribuição industrial e parceiros do ecossistema de monitoramento de condição que combinam sensores com gateways, software e contratos de serviço.

Os riscos de fornecimento e as estratégias de integração se tornaram mais visíveis devido a restrições de materiais e exposição geopolítica. O contexto do relatório destaca os controles de exportação da China (2025) sobre insumos de terras raras usados em elementos de detecção cerâmicos, o que reforça o duplo fornecimento e a diversificação de materiais (incluindo a mudança para silício dopado e MEMS em escala de wafer). Em termos de integração, os grupos industriais combinam cada vez mais o hardware de detecção com análises e serviços, e a consolidação os ajuda a gerenciar propriedade intelectual de detecção especializada e capacidade de calibração; por exemplo, a Spectris concluiu a aquisição da Piezocryst Advanced Sensorics GmbH em dezembro de 2024 para fortalecer as capacidades de detecção piezoelétrica que alimentam ofertas de sensores de vibração e pressão de ponta.

Cenário Competitivo

O mercado estava moderadamente fragmentado em 2025. A Emerson expandiu a profundidade analítica ao concluir sua aquisição de USD 8,2 bilhões da National Instruments, combinando sensores com software de nível LabVIEW. A SKF aumentou as receitas de serviços ao adquirir a unidade de gestão de lubrificação do John Sample Group, vinculando os limites de vibração a sistemas automatizados de graxa. A Honeywell colaborou com a Qualcomm para incorporar chipsets 5G em gateways de sensores de baixo consumo de energia, adicionando largura de banda para dados de taxa de amostragem mais alta.[4]Honeywell, "Honeywell e Qualcomm Trabalham para Revolucionar o Setor de Energia com 5G, Sem Fio de Baixo Consumo e Soluções Habilitadas por Inteligência Artificial," honeywell.com

As startups concentraram-se em transdutores ultrassônicos microfabricados piezoelétricos e patentes de matrizes conformáveis, buscando sensores flexíveis de fixação adesiva que se adaptavam a formatos complexos de maquinário. Gigantes de componentes como a Texas Instruments lançaram eFuses integrados de troca a quente e SoCs de radar que complementaram os nós de sensores com ICs de energia e percepção. Em meio à escassez de talentos, muitos participantes estabelecidos firmaram alianças de software para incorporar bibliotecas de aprendizado de máquina no firmware, em vez de desenvolver do zero, aguçando a diferenciação no mercado de sensores de vibração.

Oportunidades de espaço em branco persistiram em coleta de energia, protocolos com segurança cibernética reforçada e padrões de API que permitiam a fusão de dados de múltiplos fornecedores. Os fornecedores capazes de agrupar hardware, software e contratos de serviço de longo prazo estavam em posição de comandar margens premium. No entanto, a pressão de preços sobre acelerômetros de commodities incentivou os fabricantes em escala de Taiwan e da China Continental a buscar volume, intensificando a rivalidade nos segmentos de baixo custo do mercado de sensores de vibração.

Líderes do Setor de Sensores de Vibração

SKF GmbH

Bosch Sensortec GmbH (Robert Bosch GmbH)

Honeywell International Inc.

Emerson Electric Corporation

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sensores de Vibração

- Emerson Electric Co.

- SKF AB

- Honeywell International Inc.

- Analog Devices Inc.

- TE Connectivity Ltd

- Bosch Sensortec GmbH

- Texas Instruments Inc.

- National Instruments Corp.

- Rockwell Automation Inc.

- NXP Semiconductors N.V.

- Parker Hannifin Corp.

- Baker Hughes (Bently Nevada)

- Wilcoxon Sensing Technologies

- PCB Piezotronics Inc.

- Meggitt PLC (Sensing Systems)

- IMI Sensors

- ifm electronic GmbH

- Siemens AG

- Omron Corporation

- Hansford Sensors Ltd

Oportunidades de mercado e perspectivas futuras

A análise de borda incorporada no nível do sensor está criando espaço para nós de vibração de maior valor em fábricas, ativos de energia e máquinas móveis, onde a largura de banda, a latência e a vida da bateria limitam as arquiteturas tradicionais. Em junho de 2026, a STMicroelectronics lançou comercialmente o sensor de vibração digital IIS3DWB10IS com largura de banda de 10 kHz e uma ISPU (Intelligent Sensor Processing Unit) integrada para executar inferência no dispositivo. Isso oferece suporte a implantações de monitoramento de condição que antes dependiam de processamento externo ou sistemas piezoelétricos de custo mais alto. Anúncios de abril de 2026 da Upbeat Technology (séries UPM01 e UPM02 com Unidades de Processamento de Vibração integradas) também apontam para o processamento no sensor como uma categoria de produto identificável, reforçando as oportunidades para fornecedores capazes de fornecer modelos validados, caminhos seguros de atualização de firmware e integração direta em pilhas de manutenção preditiva.

Uma oportunidade separada está em aplicações que exigem caracterização de vibração de micro-g e baixa frequência, onde as configurações padrão de monitoramento industrial podem não captar sinais ligados à qualidade do processo. A fabricação de semicondutores é um desses ambientes, com maior foco em anomalias de vibração sutis que se correlacionam com a perda de rendimento. Isso sustenta a demanda por acelerômetros sísmicos e de baixa frequência especializados, juntamente com sensores convencionais de saúde de máquinas. Materiais e formatos também criam espaços em branco, já que a atividade de pesquisa em torno de sensores de vibração triboelétricos flexíveis para superfícies não planas sugere novos modos de instalação para ativos de difícil instrumentação, complementando a mudança mais amplo em direção a designs MEMS miniaturizados usados em dispositivos vestíveis e redes de sensores industriais distribuídas.

Desenvolvimento Recente da Indústria no Mercado de Sensores de Vibração

- Junho de 2026: a STMicroelectronics lançou o sensor de vibração digital IIS3DWB10IS com largura de banda de 10 kHz e uma ISPU integrada para inferência de IA no sensor. O dispositivo visa o monitoramento de condição industrial como alternativa à detecção baseada em piezoelétricos em aplicações que se beneficiam do processamento local. Isso expande a base competitiva para análises de borda ao empacotar computação e detecção juntas no nó.

- Maio de 2025: a Vestas garantiu um pedido eólico offshore de 495 MW em Taiwan com 33 turbinas V236-15 MW. Turbinas offshore de classe maior usam arquiteturas densas de monitoramento de condição, elevando os requisitos para detecção de vibração de alta confiabilidade em trens de acionamento e equipamentos rotativos. O pedido sinaliza demanda contínua de ativos eólicos que priorizam o tempo de atividade e diagnósticos remotos.

- Outubro de 2024: a Honeywell fez parceria com a Qualcomm para integrar processadores de IA de baixo consumo e recursos de conectividade com sensores industriais para monitoramento no setor de energia. A colaboração oferece suporte a processamento de dados com taxas de amostragem mais altas e gateways mais capazes para implantações em campo onde a energia e as comunicações são limitadas. Também reforça abordagens de plataforma que combinam sensores, computação de borda e links sem fio seguros para manutenção preditiva.

Mercado de Sensores de Vibração Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de sensores de vibração abrange a receita de sensores que medem vibração e sinais de movimento relacionados para monitoramento, diagnóstico e controle em usos industriais e não industriais. A receita é contabilizada para sensores vendidos para atender à demanda global de usuários finais durante o período do estudo.

Exclusões de escopo: excluímos serviços a jusante, como instalação, contratos de calibração e assinaturas de software de monitoramento de condição, quando faturados separadamente do hardware do sensor.

Visão geral da segmentação

- Por Tipo de Produto

- Acelerômetros

- Sensores de Velocidade

- Sensores de Deslocamento

- Giroscópios (Grau de Vibração)

- Por Tecnologia

- Piezoelétrico

- Piezoresistivo

- Capacitivo

- Extensômetro

- MEMS

- Por Material

- Quartzo

- Cerâmicas Piezelétricas

- Silício Dopado

- Outros

- Por Setor de Uso Final

- Automotivo

- Aeroespacial e Defesa

- Petróleo e Gás

- Fabricação Industrial

- Geração de Energia (incl. Eólica)

- Saúde

- Eletrônicos de Consumo e Dispositivos Vestíveis

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Taiwan

- Japão

- Coreia do Sul

- Índia

- ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- México

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite do mercado, construir o panorama de demanda regional e ancorar o modelo à atividade observável em setores que compram detecção de vibração. Consultamos fontes públicas e oficiais, como séries de produção industrial e manufatura, estatísticas de energia e geração de eletricidade, indicadores de produção de veículos e dados comerciais de eletrônicos e componentes de detecção (quando a classificação permitia leituras direcionalmente úteis).

Para manter as premissas realistas, também revisamos informações de fontes como relatórios anuais de empresas, apresentações a investidores, fichas técnicas de produtos, publicações de associações e cobertura de imprensa confiável sobre gastos com automação e manutenção preditiva. Quando disponíveis, usamos assinaturas focadas em dados financeiros e triagem de notícias de empresas, além de bancos de dados de patentes para verificar a razoabilidade de mudanças tecnológicas, como a adoção de MEMS e recursos de detecção sem fio. Essas fontes de pesquisa documental são apenas ilustrativas, e referências públicas adicionais foram usadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar taxas de adoção, faixas de preço e padrões de compra em setores importantes de usuários finais, como manufatura, energia, automotivo, aeroespacial e eletrônicos. As respostas foram coletadas na APAC, EMEA e Américas. Usamos essas entrevistas para validar premissas da pesquisa documental, resolver lacunas como margens de canal versus vendas diretas, e avaliar a rapidez com que formatos mais novos estão substituindo tipos de sensores mais antigos em implantações reais.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos: 15% | APAC: 47% |

| Nível médio: 54% | Líderes funcionais/de unidade: 40% | EMEA: 30% |

| Empresas menores: 15% | Gerentes: 45% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma abordagem top-down, na qual a atividade dos usuários finais e os indicadores de base instalada de equipamentos foram convertidos em um pool de demanda endereçável e, em seguida, traduzidos em valor usando conteúdo típico de sensores e padrões de substituição. Para os sensores de vibração, os principais insumos incluíram a exposição de motores industriais e equipamentos rotativos, a penetração de manutenção preditiva em plantas, adições à base instalada na geração de energia (incluindo ativos eólicos), tendências de produção automotiva ligadas a necessidades de detecção de segurança e chassi, e a divisão entre implantações com e sem fio, que afeta os preços médios de venda.

Depois disso, os resultados foram corroborados com verificações seletivas bottom-up, como amostragem de preços médios de venda por tipo de sensor, aplicação de margens de canal quando relevante, e consolidação de um conjunto limitado de divulgações de receita de fornecedores e distribuidores para verificar a ordem de magnitude. Quando os dados bottom-up estavam ausentes para países menores ou usos finais de nicho, usamos indicadores substitutos, como produção industrial e intensidade de capex, e então normalizamos os resultados usando feedback de entrevistas.

Para a previsão, a análise de cenários foi aplicada em torno de uma trajetória central, já que a adoção é sensível aos ciclos de automação de plantas e orçamentos de manutenção. A visão futura foi então refinada usando opiniões de especialistas sobre a evolução do ASP (especialmente para unidades MEMS e sem fio), ciclos de substituição esperados e mudanças na combinação regional que podem alterar o preço combinado mesmo quando os volumes unitários aumentam.

Validação de dados e ciclo de atualização

Os resultados foram verificados por meio de triangulação entre sinais independentes e depois revisados quanto à variância por região, uso final e tipo de produto antes da aprovação. Quando um número se movia fora das faixas esperadas, reabríamos as premissas e fazíamos ligações de acompanhamento para confirmar se a mudança vinha de preços, combinação ou alterações no pool de demanda.

Os relatórios são atualizados anualmente, e eventos materiais, como movimentos cambiais acentuados, interrupções de fornecimento ou mudanças abruptas no investimento industrial, são avaliados para ajustes provisórios. Antes da entrega, uma revisão final do analista é concluída para que o modelo reflita as divulgações públicas mais recentes e o feedback de campo validado.

Tamanho do mercado global de sensores de vibração da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para sensores de vibração costumam diferir porque o momento da atualização não está alinhado e porque a lógica de precificação é tratada de forma diferente entre tipos de produtos e regiões. Mesmo quando os mesmos usos finais são referenciados, os totais podem variar dependendo se uma estimativa segue o momento do envio, o momento do reconhecimento de receita ou uma abordagem combinada.

Um fator comum de divergência neste mercado é como os preços médios de venda são atualizados quando a combinação regional muda, e quando unidades mais novas MEMS e sem fio ampliam sua participação, já que isso pode reduzir o ASP combinado mesmo com a demanda crescendo. As verificações de momento de conversão cambial e a revalidação das faixas de ASP durante a atualização mais recente da página também são fatores relevantes. Como resultado, a Mordor Intelligence relata 6,5 bilhões de USD (2026) quando outros números se ancoram em anos-base anteriores ou usam listas de preços mais antigas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,5 bilhões de USD (2026) | |

| Consultoria global A | 6,57 bilhões de USD (2024) | Usa uma base de 2024 e uma janela de previsão mais longa, e o dimensionamento parece mais sensível a premissas de adoção mais rápida em automação e manutenção preditiva, com menos verificações visíveis sobre a compressão recente do ASP decorrente de mudanças na combinação. |

| Editora do setor B | 5,48 bilhões de USD (2023) | Ancora o mercado em um ano-base de 2023 e pode aplicar faixas de preço e participações regionais anteriores, o que pode subestimar o valor em períodos posteriores quando os gastos industriais e as implantações de sensores sem fio se acelerarem. |

A diferença entre os três números é explicada em grande parte pela seleção do ano-base e pela rapidez com que as premissas de preços e câmbio são atualizadas, e não por um desacordo sobre o crescimento do mercado. Ao manter os insumos vinculados a indicadores de demanda observáveis e ao reverificar as faixas de preço com feedback de campo atual, a estimativa permanece rastreável a etapas repetíveis e sinais de mercado práticos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de vibração?

O mercado de sensores de vibração atingiu USD 6,5 bilhões em 2026 e está previsto para crescer para USD 8,92 bilhões até 2031, a uma CAGR de 6,55%.

Qual tipo de produto domina o mercado de sensores de vibração?

Os acelerômetros lideraram com 53,85% de participação do mercado de sensores de vibração em 2025, refletindo sua ampla aplicabilidade em dispositivos industriais e de consumo.

Por que as tecnologias MEMS estão crescendo mais rapidamente do que os sensores piezoelétricos?

Os dispositivos MEMS se beneficiam de economias de escala em semicondutores, integração em chip e adequação para aplicações sem fio com inteligência artificial de borda, conferindo-lhes uma CAGR de 9,85% até 2031.

Qual região representa a maior oportunidade para os fornecedores?

A Ásia-Pacífico contribuiu com 33,90% da receita em 2025 e está projetada para crescer a uma CAGR de 8,05%, impulsionada pela automação da fabricação e pelas instalações de turbinas eólicas.

Quais são as principais restrições que afetam a adoção?

O desvio de calibração em altas temperaturas em sensores piezoelétricos e as preocupações com segurança cibernética em análises em nuvem limitam a adoção em ambientes aeroespaciais e de defesa.

Como as empresas líderes estão diferenciando suas ofertas?

Os líderes de mercado integram análises de inteligência artificial, protocolos sem fio seguros e opções de coleta de energia para migrar das vendas de hardware para serviços de monitoramento de condição baseados em assinatura.

Página atualizada pela última vez em: