Tamanho e Participação do Mercado de Circuitos Integrados Analógicos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

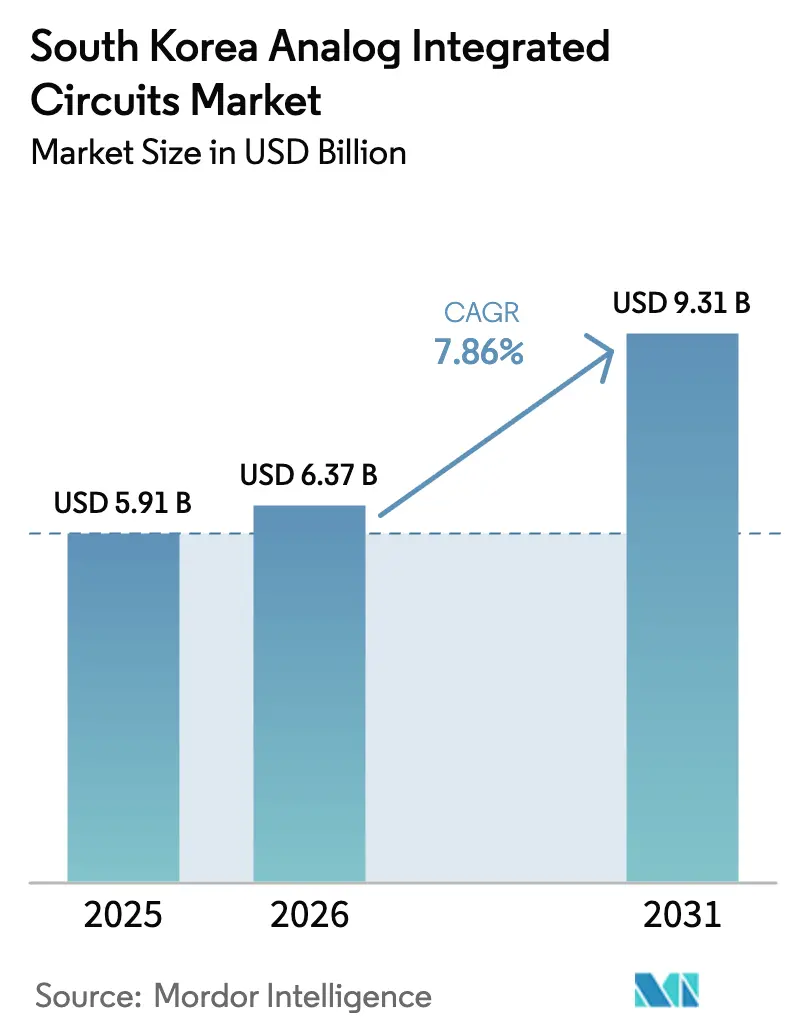

| Tamanho do mercado no ano base (2025) | 5.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

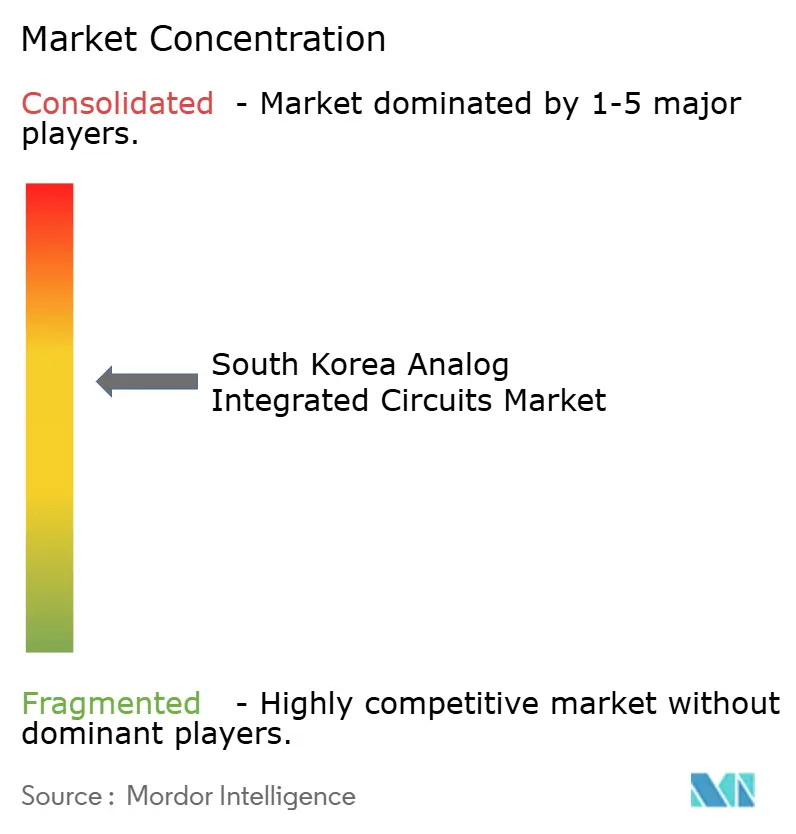

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Circuitos Integrados Analógicos da Coreia do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de circuitos integrados analógicos da Coreia do Sul cresça de USD 5,91 bilhões em 2025 para USD 6,37 bilhões em 2026, com previsão de atingir USD 9,31 bilhões até 2031 a um CAGR de 7,86% no período 2026-2031. A expansão refletiu subsídios governamentais recordes no âmbito da Visão K-Semicondutores, a aceleração das implantações de estações-base 5G e a maior demanda por chips de alta eficiência energética em veículos elétricos e dispositivos de IA de borda. A Samsung Electronics ultrapassou a Intel como maior fornecedora de semicondutores do mundo em janeiro de 2025, confirmando a liderança nacional em capacidade de wafer premium e inovação em RF. Créditos fiscais de até 50% em P&D, combinados com fundos direcionados para empresas de design fabless, reduziram as barreiras de entrada e definiram o tom para despesas de capital sustentadas em fabricação analógica. Os ventos estruturais favoráveis também incluíram a implantação de 53.000 estações-base 5G da Samsung, a expansão dos veículos elétricos E-GMP da Hyundai–Kia e os avanços neuromórficos do KAIST, todos os quais multiplicaram a demanda por interfaces de RF, gerenciamento de energia e sensores. Os riscos concentraram-se na escassez de engenheiros qualificados, na restrição de wafers em nós legados e na intensificação da concorrência de preços de fundições chinesas que oferecem processos de 28 nm com desconto.

Principais Conclusões do Relatório

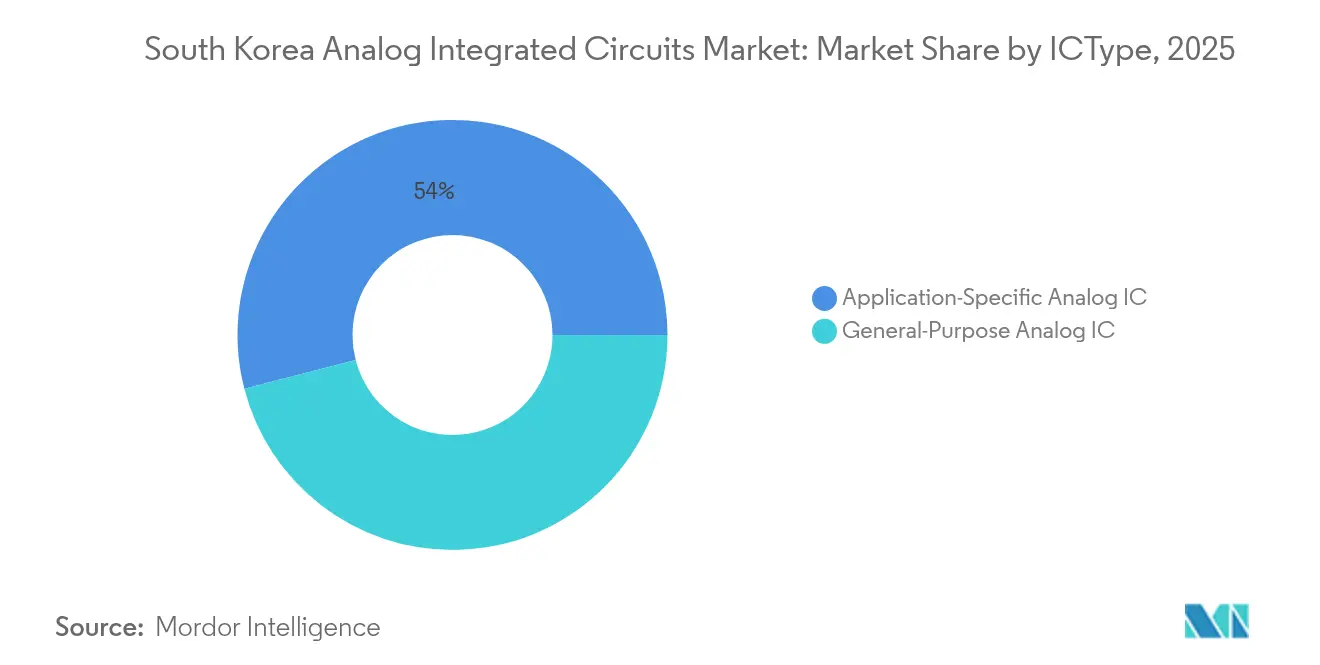

- Por tipo de CI, os dispositivos de aplicação específica lideraram com 57,02% da receita em 2025, registrando também um CAGR de 12,32% até 2031, o que ressalta a dupla dominância nos segmentos automotivo e de IA de borda.

- Por tamanho de wafer, a categoria de 200-300 mm capturou 50,12% da participação do mercado de circuitos integrados analógicos da Coreia do Sul em 2025, enquanto a produção de 300 mm está projetada para crescer a um CAGR de 13,71% até 2031.

- Por nó tecnológico, os processos acima de 180 nm detinham 58,11% da participação do tamanho do mercado de circuitos integrados analógicos da Coreia do Sul em 2025, mas os nós de sinal misto abaixo de 28 nm devem se expandir a um CAGR de 14,63% até 2031.

- Por modelo de negócio, os fornecedores IDM comandavam 65,05% da participação em 2025, mas os players fabless são os de crescimento mais rápido, com CAGR de 12,74%, impulsionados pelos incentivos de especialização em design.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Circuitos Integrados Analógicos da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação acelerada de infraestrutura 5G elevando a demanda por CI analógico de RF | +2.1% | Nacional, concentrado em Seul, Busan e Incheon | Curto prazo (≤ 2 anos) |

| Incentivos fiscais e de CAPEX da "Visão K-Semicondutores" do Governo | +1.8% | Nacional, com foco em cluster na Província de Gyeonggi | Médio prazo (2-4 anos) |

| Aumento da produção de VE e xEV pela Hyundai/Kia, impulsionando os CIs de gerenciamento de energia | +1.5% | Centros de fabricação nacionais em Ulsan e Asan | Médio prazo (2-4 anos) |

| Proliferação de dispositivos de IA de borda e IoT no ecossistema de casa inteligente coreano | +1.2% | Nacional, adoção antecipada em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Impulso de localização para reduzir a dependência de importação de CI analógico | +0.9% | Nacional, foco na diversificação da cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Fábricas de displays OLED/µLED de alta resolução impulsionando front-ends analógicos de precisão | +0.7% | Regional, instalações da Samsung Display e da LG Display | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Acelerada de Infraestrutura 5G Elevando a Demanda por CI Analógico de RF

A adoção nacional do 5G, que ultrapassou 1 milhão de assinantes em apenas 69 dias, impulsionou imediatamente os pedidos de front-ends de RF de alta frequência. O RFIC de onda milimétrica de terceira geração da Samsung dobrou a potência de saída e reduziu o fator de forma em 25%, permitindo unidades de acesso por rádio mais densas em footprints de estações-base restritos.[1]Samsung Electronics, "Samsung apresenta novos chipsets para aprimorar o portfólio de RAN 5G de próxima geração," samsung.com As operadoras de primeiro nível aumentaram subsequentemente as despesas de capital, gerando KRW 1,8 trilhão (USD 1,3 bilhão) em receita combinada de 2024 nos fabricantes de equipamentos locais KMW, SeoJin System e Ace Technologies. Os fornecedores de CI analógico de RF se beneficiaram de ciclos de design-in mais curtos porque as bandas de 3,5 GHz, 28 GHz e 39 GHz exigiram novos blocos de ganho, defasadores de fase e amplificadores de potência. O efeito se propagou para plataformas de IoT industrial e carros conectados, onde rádios de backup sub-6 GHz complementam os links de onda milimétrica. Consequentemente, o mercado de circuitos integrados analógicos da Coreia do Sul registrou um aumento de curto prazo na utilização de fábricas, especialmente nas linhas de RF de 300 mm da Samsung Foundry.

Incentivos Fiscais e de CAPEX da Visão K-Semicondutores do Governo

Créditos fiscais que chegaram a 50% para despesas de P&D e isenções de impostos por sete anos para bens de capital comprimiram os períodos de retorno sobre novas fábricas analógicas. Um fundo de KRW 1 trilhão (USD 730 milhões) destinado a startups fabless reduziu os custos de prototipagem e expandiu o pool de propriedade intelectual local. As grandes empresas responderam com KRW 510 trilhões (USD 370 bilhões) em investimentos privados anunciados, enquanto as PMEs obtiveram empréstimos a juros baixos que cobriram reformas de salas limpas e atualizações de equipamentos de teste. Os incentivos aceleraram os planos de migração de processos para plataformas BCD que integram domínios analógico, digital e de energia em um único die, aumentando assim o conteúdo de chips por módulo automotivo. No médio prazo, espera-se que o pacote eleve o total de inícios de wafer instalados para 7,7 milhões por mês até 2030 e reforce o mercado de circuitos integrados analógicos da Coreia do Sul como um pilar de exportação fundamental.

Aumento da Produção de VE e xEV pela Hyundai/Kia Impulsionando os CIs de Gerenciamento de Energia

A arquitetura E-GMP do Hyundai Motor Group exigiu drivers de gate de alta tensão, CIs de gerenciamento de bateria e controladores de carregador a bordo. A Hyundai Mobis iniciou a produção em massa de semicondutores de acionamento de lâmpadas e integração de energia no início de 2025, terceirizando wafers para a Samsung, mas mantendo testes e embalagem internos. As exportações automotivas domésticas atingiram USD 70,9 bilhões em 2023, e as metas de política preveem 4,5 milhões de veículos de emissão zero até 2030. A eletrificação do trem de força levou os fornecedores analógicos a priorizar ASICs de sistema de bateria de 200 V–800 V com recursos de desligamento térmico que atendem aos padrões de segurança funcional ISO 26262. O aumento de volume resultante ampliou o backlog de pedidos para linhas BCD de 0,18 µm, agora operando em capacidade quase total, e reforçou a base de receita do mercado de circuitos integrados analógicos da Coreia do Sul.

Proliferação de Dispositivos de IA de Borda e IoT no Ecossistema de Casa Inteligente

O chip neuromórfico do KAIST alcançou uma economia de energia 625 vezes maior em comparação com as principais GPUs, validando a expertise local em redes neurais de disparo para tarefas de áudio e visão sempre ativas. Startups como Rebellions e FuriosaAI atraíram talentos de engenharia de alto perfil e fecharam rodadas de financiamento multimilionárias, injetando propriedade intelectual diversificada em hubs de sensores de baixo consumo. A OHSUNG Electronics pilotou um Hub de Borda IoT Residencial que incorpora aceleradores de comando de voz, indicando forte demanda doméstica por front-ends de áudio de sinal misto. Soluções de sistema em pacote combinando microcontroladores Arm Cortex-M0+ com coprocessadores de IA demonstraram que os CIs analógicos permanecem indispensáveis para interfaceamento de sensores, geração de clock e supervisão de energia. Essas conquistas de design se espalharam por eletrodomésticos e sistemas de segurança, ampliando a parcela total endereçável do mercado de circuitos integrados analógicos da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base limitada de talentos em design analógico doméstico | -1.4% | Nacional, agudo nos clusters tecnológicos de Seul e Daejeon | Curto prazo (≤ 2 anos) |

| A escala dos fornecedores globais estabelecidos eleva as barreiras de entrada | -1.1% | Concorrência global, desafios de penetração no mercado local | Médio prazo (2-4 anos) |

| Escassez de wafers em nós legados nas fundições coreanas | -0.8% | Nacional, concentrado nos centros de fabricação de Gyeonggi | Curto prazo (≤ 2 anos) |

| Precificação volátil de wafers brutos e substratos especiais | -0.6% | Cadeia de suprimentos global, impacto nas operações de fábricas coreanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base Limitada de Talentos em Design Analógico Doméstico

O design analógico requer ampla experiência em integridade de sinal em tempo contínuo, controle de parasitas de layout e testes de confiabilidade. Pequenas e médias empresas relataram cargas de trabalho de pico de 64 horas, revelando lacunas agudas de pessoal apesar das ofertas de salários premium. Embora os projetos de megaclusters financiem cátedras universitárias e currículos vocacionais, o pipeline não se fechará completamente antes de 2027. Consequentemente, várias PMEs adiaram tape-outs, desacelerando a conversão de receita e suavizando o crescimento de curto prazo do mercado de circuitos integrados analógicos da Coreia do Sul.

A Escala dos Fornecedores Globais Estabelecidos Eleva as Barreiras de Entrada

Texas Instruments, Analog Devices e Infineon mantêm qualificações de clientes de décadas, amplos portfólios de produtos e orçamentos de capital multibilionários que geram vantagens de custo. Ao mesmo tempo, as fundições chinesas reduziram os preços de wafers de 28 nm, subcotando os IDMs locais em nós legados. Os clientes analógicos raramente trocam de fornecedores devido à requalificação dispendiosa, o que impõe restrições de volume aos entrantes domésticos e modera o potencial de realização de preços em todo o mercado de circuitos integrados analógicos da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: A Dominância de Aplicação Específica Impulsiona a Especialização

Os CIs Analógicos de Aplicação Específica capturaram 54,02% da participação do mercado de circuitos integrados analógicos da Coreia do Sul em 2025, com as categorias automotiva, de RF e de interface de sensores liderando o mix. O segmento registrou o CAGR mais rápido de 12,32% porque a eletrificação de veículos exigiu drivers de gate integrados e monitores de bateria, enquanto as implantações de estações-base 5G encomendaram controladores de LNA e de matriz de fase sob medida. Os eletrodomésticos inteligentes para consumidores adicionaram volume por meio de CODECs de áudio e ASICs de controle de câmera. A Samsung e a Hyundai Mobis garantiram a maioria dos primeiros slots de produção, reforçando cadeias de suprimentos localizadas que protegem as principais indústrias de perturbações externas.

Os CIs analógicos de uso geral permaneceram cruciais para gerenciamento de energia, conversão de sinal e bridging de interface em diversos eletrônicos. As atualizações de UPS de data centers e as estações de carregamento rápido elevaram a demanda por controladores buck síncronos e sensores de corrente de lado alto. Os CIs de interface baseados nas atualizações USB-PD, HDMI 2.1 e DisplayPort 2.1 mantiveram os volumes de ADC e amplificador operacional estáveis. Embora a categoria tenha ficado atrás dos dispositivos de aplicação específica em crescimento, sua ampla base de demanda garantiu inícios de wafer recorrentes que estabilizaram o carregamento das fundições. O tamanho do mercado de circuitos integrados analógicos da Coreia do Sul para dispositivos de uso geral está projetado para se expandir a taxas de dígito único médio até 2031, sustentado por retrofits de automação industrial e pilotos de equipamentos de teste 6G.

Por Tamanho de Wafer: A Transição para 300 mm Acelera o Escalonamento da Produção

O segmento de 200-300 mm representou 50,12% do tamanho do mercado de circuitos integrados analógicos da Coreia do Sul em 2025, porque os wafers legados de gerenciamento de energia e driver de display continuaram a ser enviados em linhas maduras. Os esforços de otimização de capacidade, no entanto, favoreceram a migração para 300 mm, aumentando a eficiência de capital por meio de maiores proporções de die por wafer. O campus de Pyeongtaek da Samsung aumentou os inícios de wafer analógico de 300 mm após um aumento de 45% no CAPEX, e a DB Hitek aprovou uma linha greenfield de KRW 2,5 trilhões (USD 1,8 bilhão) com meta de 20.000 wafers por mês.

As entregas de equipamentos para as novas linhas incluíram ferramentas de implantação de alta corrente e módulos de CMP configurados para pilhas BCD de óxido espesso. O aprendizado de rendimento em layouts de MOS de vala de corpo largo melhorou após workshops síncronos de design para fabricabilidade entre designers fabless e engenheiros de processo. Ao longo do horizonte de previsão, espera-se que os wafers de 300 mm registrem um CAGR de 13,71%, sustentados por aceleradores automotivos, 5G e de IA que excedem áreas de die de 100 mm². Por outro lado, as fábricas de ≤200 mm continuarão produzindo interfaces de sensores de nicho e ASICs de sinal misto legados que não justificam transferências de linha, preservando uma distribuição equilibrada de tamanho de wafer no mercado de circuitos integrados analógicos da Coreia do Sul.

Por Nó Tecnológico: Nós Legados Ancoram o Mercado com Integração Avançada Emergindo

Os processos acima de 180 nm detinham 58,11% do tamanho do mercado de circuitos integrados analógicos da Coreia do Sul em 2025 devido à sua comprovada tolerância a alta tensão e eficiência de custo. Os designers favoreceram esses nós para diodos de potência, drivers de LED e amplificadores de potência de RF, onde a física do dispositivo, e não o escalonamento, limita o desempenho. Os nós de sinal misto aprimorados abaixo de 28 nm, no entanto, registraram um CAGR de 14,63% ao integrar ADCs, DACs e blocos DSP em plataformas avançadas de FinFET e GAA. A Samsung Foundry garantiu tape-outs de aceleradores de IA em 2 nm que incorporam PLLs de baixo jitter e reguladores LDO de alta faixa dinâmica, unindo núcleos digitais com periféricos analógicos de precisão.

Os nós intermediários de 90-180 nm serviram a mercados robustos em automação industrial e front-ends de radar automotivo. Pesquisadores do ETRI demonstraram LNAs de GaN em banda C em SiGe de 90 nm que alcançaram figuras de ruído abaixo de 2 dB, comprovando a viabilidade do nó para estágios de ganho analógico de alta frequência. A longo prazo, chiplets híbridos interconectados via empacotamento 2,5D poderiam dissociar ainda mais a seleção de nós da integração de sistemas, permitindo que os designers misturem lógica FinFET com analógico BCD de alta tensão em substratos separados, beneficiando ainda o mercado de circuitos integrados analógicos da Coreia do Sul.

Por Modelo de Negócio: A Liderança dos IDMs Enfrenta o Desafio da Inovação Fabless

Os IDMs retiveram 65,05% da participação de receita, com a Samsung e a SK hynix aproveitando cadeias de suprimentos verticalmente integradas que cobrem P&D de processos, fabricação em volume e testes avançados. A integração estreita permitiu a otimização direta do layout de dispositivos analógicos para os fluxos de fabricação, elevando as métricas de rendimento e confiabilidade vitais para contratos automotivos. O setor de circuitos integrados analógicos da Coreia do Sul, no entanto, experimentou um crescimento fabless acelerado a um CAGR de 12,74%. A SemiFive, parceira de DSP da Samsung Foundry, ultrapassou USD 70 milhões em vendas com base na força de blocos de propriedade intelectual analógica reutilizáveis, incluindo sensores de temperatura de alta precisão, controladores DC-DC de espectro espalhado e PLLs sub-GHz.

A fusão Rebellions–Sapeon produziu o primeiro unicórnio doméstico de chip de IA e sinalizou o apetite do mercado por designs específicos de domínio que utilizam silício terceirizado. As metodologias emergentes de chiplet permitiram que as empresas fabless empacotassem dies de E/S analógica ao lado de tiles de computação, facilitando o risco de tape-out e encurtando os ciclos de validação. O ecossistema mutuamente benéfico de IDM-fabless, portanto, sustenta a próxima onda de inovação de sinal misto no mercado de circuitos integrados analógicos da Coreia do Sul.

Análise Geográfica

A Província de Gyeonggi abrigou a maior parte da capacidade de wafer graças ao megacluster de Yongin e às fábricas estabelecidas em Pyeongtaek, Hwaseong e Icheon. A iniciativa público-privada de KRW 471 bilhões (USD 350 milhões) adicionará 16 fábricas e expandirá a produção para 7,7 milhões de wafers por mês até 2030. As atualizações de infraestrutura, incluindo 4 GW de capacidade adicional de subestação e um gasoduto de água recuperada de 300 km, abordaram as restrições crônicas de energia e água que anteriormente limitavam a expansão. As ligações rodoviárias e ferroviárias ao Porto de Incheon encurtaram os prazos de exportação para remessas de CI analógico de alto valor destinadas a clientes automotivos e de consumo na Europa e na América do Norte.

A região de Chungcheong emergiu como um hub especializado em epitaxia de semicondutores compostos e embalagem de sensores MEMS, auxiliada por subsídios para linhas piloto de GaN e SiC. O triângulo de pesquisa de Daejeon combinou o KAIST, o ETRI e múltiplas startups, permitindo a fertilização cruzada entre inovações em escala laboratorial e tape-outs comerciais. No sudeste, Ulsan e Busan focaram em eletrônica automotiva e de construção naval, criando demanda constante por CIs de controle de trem de força e front-ends de radar marítimo. Esses clusters complementares fortaleceram a resiliência da cadeia de suprimentos e difundiram os benefícios econômicos do mercado de circuitos integrados analógicos da Coreia do Sul além do corredor primário de Gyeonggi.

As licenças de via rápida do governo simplificaram a aquisição de terras e as análises ambientais, acelerando os cronogramas de construção de novas fábricas. As autoridades locais ofereceram isenções fiscais e subsídios de treinamento de mão de obra para atrair fornecedores auxiliares de produtos químicos úmidos, gases especiais e pastas de CMP. Em conjunto, o ecossistema geográfico reduziu os custos logísticos e impulsionou os transbordamentos de conhecimento, reforçando o objetivo da Coreia do Sul de superar Taiwan como o segundo maior produtor de chips do mundo até 2032.

Cenário Competitivo

A Samsung Electronics consolidou a liderança global ao superar a Intel em receita de semicondutores no início de 2025, impulsionada por fortes vendas de equipamentos 5G e aceleração dos contratos de fundição em 2 nm. As alianças estratégicas com a NAVER em IA de hiperescala e com a AMD na quinta geração de HBM criaram uma amplitude de cadeia de valor que rivais menores não conseguiam replicar facilmente. A SK hynix avançou para espaços adjacentes ao analógico por meio de trabalho conjunto de HBM com a TSMC e o cluster de Yongin aprovado pelo conselho que integra linhas de lógica de memória e sinal misto.

Os campeões fabless desafiaram o status quo. A avaliação combinada da Rebellions–Sapeon superou KRW 1,4 trilhão (USD 950 milhões), direcionando capital novo para ASICs de inferência de borda que integram PLLs de baixo consumo e ADCs de alta velocidade.[4]KED Global, "Rebellions · Sapeon Korea se fundem para formar unicórnio de chip de IA," kedglobal.com A recusa da FuriosaAI à oferta de USD 800 milhões da Meta ressaltou a confiança nos caminhos de escalonamento doméstico e sinalizou que a propriedade intelectual proprietária pode ancorar a independência de longo prazo. A aquisição da Analog Bits pela SemiFive ampliou seu catálogo de propriedade intelectual e posicionou a empresa como um balcão único para chiplets de sinal misto, facilitando designs turnkey para clientes de consumo e industriais.

Os entrantes estrangeiros se adaptaram por meio de aquisições; a compra da VSI Co. Ltd. pela Microchip garantiu a capacidade de SerDes Automotivo crítica para ADAS e cockpits digitais. A Tower Semiconductor apresentou tecnologia BCD de próxima geração na APEC 2025, cortejando fornecedores automotivos coreanos que exigem dispositivos com classificação de 40 V–100 V em linhas de bulk de 180 nm. A interação de IDMs de escala global e ágeis empresas fabless coreanas, portanto, definiu um mercado de circuitos integrados analógicos da Coreia do Sul moderadamente concentrado, porém em rápida evolução.

Líderes do Setor de Circuitos Integrados Analógicos da Coreia do Sul

-

Analog Devices Inc.

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Surgiram relatórios de que a Samsung considerou terceirizar a produção de fotomáscaras de memória, gerando debate sobre a robustez da cadeia de suprimentos doméstica.

- Março de 2025: A Tower Semiconductor apresentou plataformas BCD avançadas capazes de lidar com densidades de energia automotiva e de IA na APEC 2025.

- Março de 2025: A Meta buscou a FuriosaAI em uma oferta de USD 800 milhões, que foi rejeitada para preservar a propriedade local.

- Janeiro de 2025: A Microchip Technology adquiriu a pioneira em conectividade automotiva VSI Co. Ltd. para expandir os portfólios de rede ADAS e cockpit digital.

Escopo do Relatório do Mercado de Circuitos Integrados Analógicos da Coreia do Sul

Os circuitos integrados (CIs) analógicos são componentes essenciais em muitos dispositivos eletrônicos. Eles são projetados para processar sinais contínuos que representam fenômenos do mundo real, como som, luz e temperatura.

Para a estimativa de mercado, é rastreada a receita gerada pelas vendas de vários tipos de circuitos integrados analógicos utilizados em diversas indústrias, como consumidor, automotiva, comunicação, computador, industrial, etc. As tendências de mercado são avaliadas por meio da análise de investimentos feitos em inovação, diversificação e expansão de produtos. Os avanços em 5G, IoT, IA, eficiência energética, inteligência artificial, sistemas autônomos, veículos elétricos e dispositivos biomédicos também são cruciais para determinar o crescimento do mercado estudado.

O mercado de circuitos integrados analógicos da Coreia do Sul é segmentado por tipo (CI de uso geral [interface, gerenciamento de energia, conversão de sinal e amplificadores/comparadores], CI de aplicação específica (consumidor [áudio/vídeo, câmera digital e filmadora, e outros consumidores], automotivo [infotainment e outros infotainment], comunicação [telefone celular, infraestrutura, comunicação com fio, curto alcance e outros sem fio], computador [sistema de computador e display, periférico de computador, armazenamento e outros computadores] e industrial e outros]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| CI Analógico de Uso Geral | Interface | |

| Gerenciamento de Energia | ||

| Conversão de Sinal | ||

| Amplificadores / Comparadores | ||

| CI Analógico de Aplicação Específica | Consumidor | Áudio / Vídeo |

| Câmera Digital e Filmadora | ||

| Outros Consumidores | ||

| Automotivo | Infotainment | |

| Trem de Força e Segurança | ||

| Comunicação | Telefone Celular | |

| Infraestrutura | ||

| Comunicação com Fio | ||

| Curto Alcance | ||

| Outros Sem Fio | ||

| Computador | Sistema e Display | |

| Periféricos | ||

| Armazenamento | ||

| Outros Computadores | ||

| Industrial e Outros | ||

| ≤ 200 mm |

| 200–300 mm |

| 300 mm |

| ≥ 450 mm |

| > 180 nm |

| 90 – 180 nm |

| 28 – 90 nm |

| < 28 nm (sinal misto) |

| Fabricante de Dispositivo Integrado (IDM) |

| Fornecedor de Design/Fabless |

| Por Tipo de CI | CI Analógico de Uso Geral | Interface | |

| Gerenciamento de Energia | |||

| Conversão de Sinal | |||

| Amplificadores / Comparadores | |||

| CI Analógico de Aplicação Específica | Consumidor | Áudio / Vídeo | |

| Câmera Digital e Filmadora | |||

| Outros Consumidores | |||

| Automotivo | Infotainment | ||

| Trem de Força e Segurança | |||

| Comunicação | Telefone Celular | ||

| Infraestrutura | |||

| Comunicação com Fio | |||

| Curto Alcance | |||

| Outros Sem Fio | |||

| Computador | Sistema e Display | ||

| Periféricos | |||

| Armazenamento | |||

| Outros Computadores | |||

| Industrial e Outros | |||

| Por Tamanho de Wafer | ≤ 200 mm | ||

| 200–300 mm | |||

| 300 mm | |||

| ≥ 450 mm | |||

| Por Nó Tecnológico | > 180 nm | ||

| 90 – 180 nm | |||

| 28 – 90 nm | |||

| < 28 nm (sinal misto) | |||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | ||

| Fornecedor de Design/Fabless | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de circuitos integrados analógicos da Coreia do Sul?

O mercado estava em USD 6,37 bilhões em 2026 e tem previsão de atingir USD 9,31 bilhões até 2031.

Qual segmento lidera o mercado em receita e crescimento?

Os CIs analógicos de aplicação específica detinham 54,02% da receita em 2025 e estão projetados para crescer a um CAGR de 12,32% até 2031.

Qual é a velocidade de crescimento da adoção de wafers de 300 mm?

Espera-se que as remessas de wafers analógicos de 300 mm aumentem a um CAGR de 13,71% entre 2026 e 2031.

Quais incentivos governamentais apoiam a produção analógica doméstica?

A Visão K-Semicondutores oferece créditos fiscais de até 50% para P&D, subsídios em dinheiro de até 80% dos custos de capital e um fundo de KRW 1 trilhão para startups fabless.

Por que a escassez de talentos é uma restrição para o design analógico?

As habilidades especializadas em engenharia analógica são escassas; as PMEs têm dificuldade em atrair designers experientes, levando a atrasos em projetos e uma aceleração de capacidade mais lenta.

Quem são os concorrentes emergentes dos IDMs estabelecidos?

Startups fabless como Rebellions, SemiFive e FuriosaAI estão atraindo investimentos e fazendo parcerias com a Samsung Foundry para lançar SoCs de sinal misto especializados.

Página atualizada pela última vez em: