Tamanho e Participação do Mercado de Equipamentos de Mineração da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

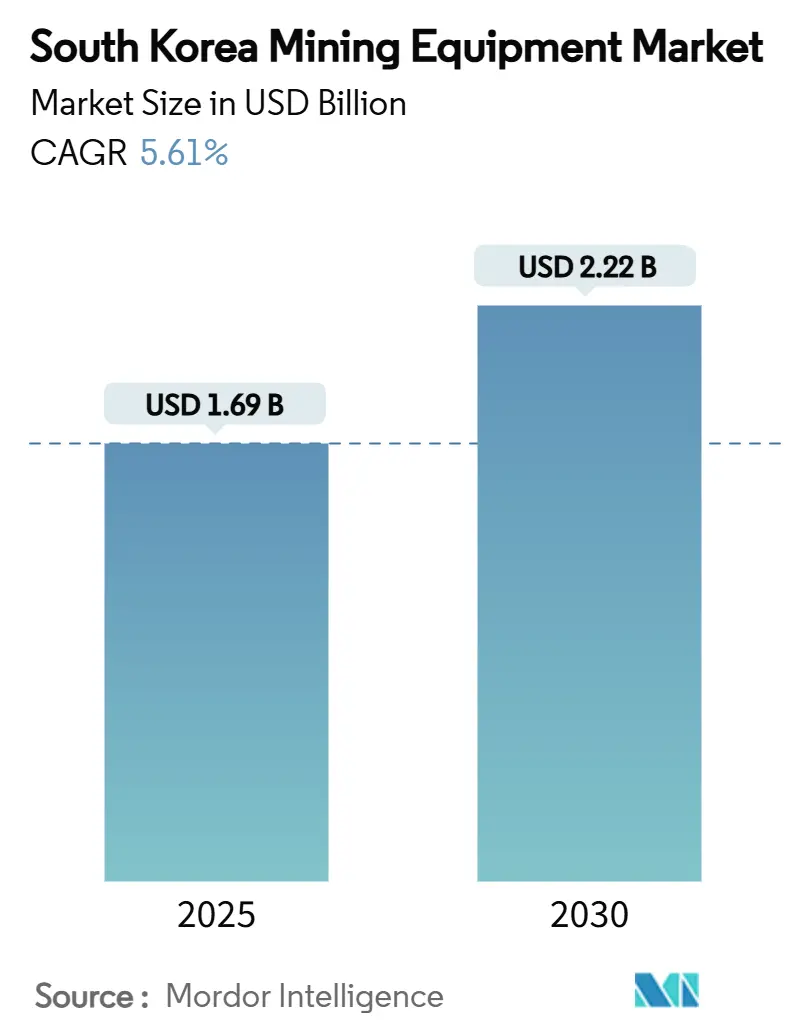

| Tamanho do Mercado (2025) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de equipamentos de mineração da Coreia do Sul está atualmente avaliado em USD 1,69 bilhão e deve atingir USD 2,22 bilhões até 2030, entregando um CAGR de 5,61% no período de 2025-2030. Metas persistentes de substituição de importações, uma crescente lacuna em minerais críticos e mandatos de autonomia cada vez mais rigorosos posicionam o mercado de equipamentos de mineração da Coreia do Sul para uma expansão estável de dígito médio único. Escavadeiras, operações de superfície e mineração de metais continuam a ancorar as receitas, mas o crescimento mais acelerado provém de trens de força elétricos a bateria, implantações subterrâneas e sistemas totalmente autônomos. POSCO e HD Hyundai, líderes na indústria pesada, estão liderando as atualizações de equipamentos ao localizar suas cadeias de suprimentos de lítio, níquel e tungstênio. Enquanto isso, redes privadas habilitadas por 5G, retrofits de motores Tier-4 final e KRW 55 trilhões em subsídios estatais para exploração sustentam um clima de investimento favorável, mesmo com a escassez de operadores e a entrada de equipamentos usados pesando sobre as margens de curto prazo.

Principais Conclusões do Relatório

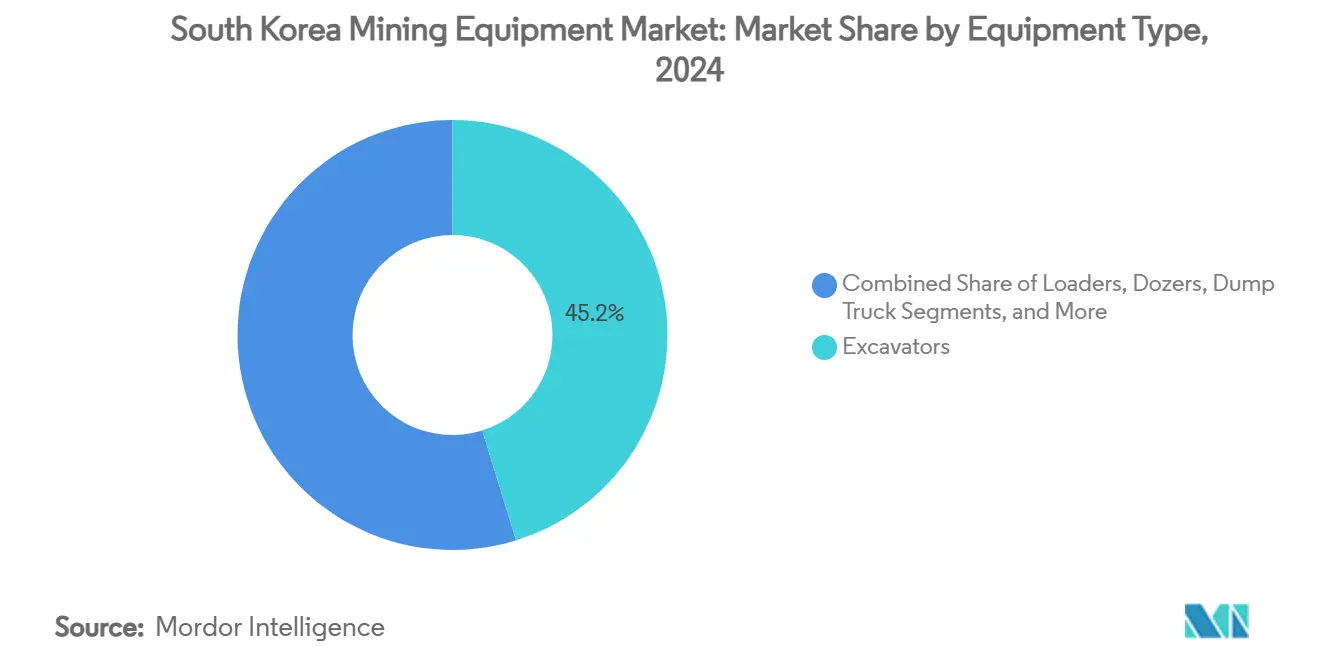

- Por tipo de equipamento, as escavadeiras lideraram o mercado de equipamentos de mineração da Coreia do Sul, com 45,21% da participação em 2024; a mesma categoria deve expandir a um CAGR de 5,97% até 2030.

- Por método de mineração, as operações de superfície responderam por 66,43% da participação do mercado de equipamentos de mineração da Coreia do Sul em 2024, enquanto a mineração subterrânea avança a um CAGR de 6,46% até 2030.

- Por aplicação, a mineração de metais capturou uma participação de 49,85% do tamanho do mercado de equipamentos de mineração da Coreia do Sul em 2024, e a mineração de minerais deve crescer a um CAGR de 6,93% até 2030.

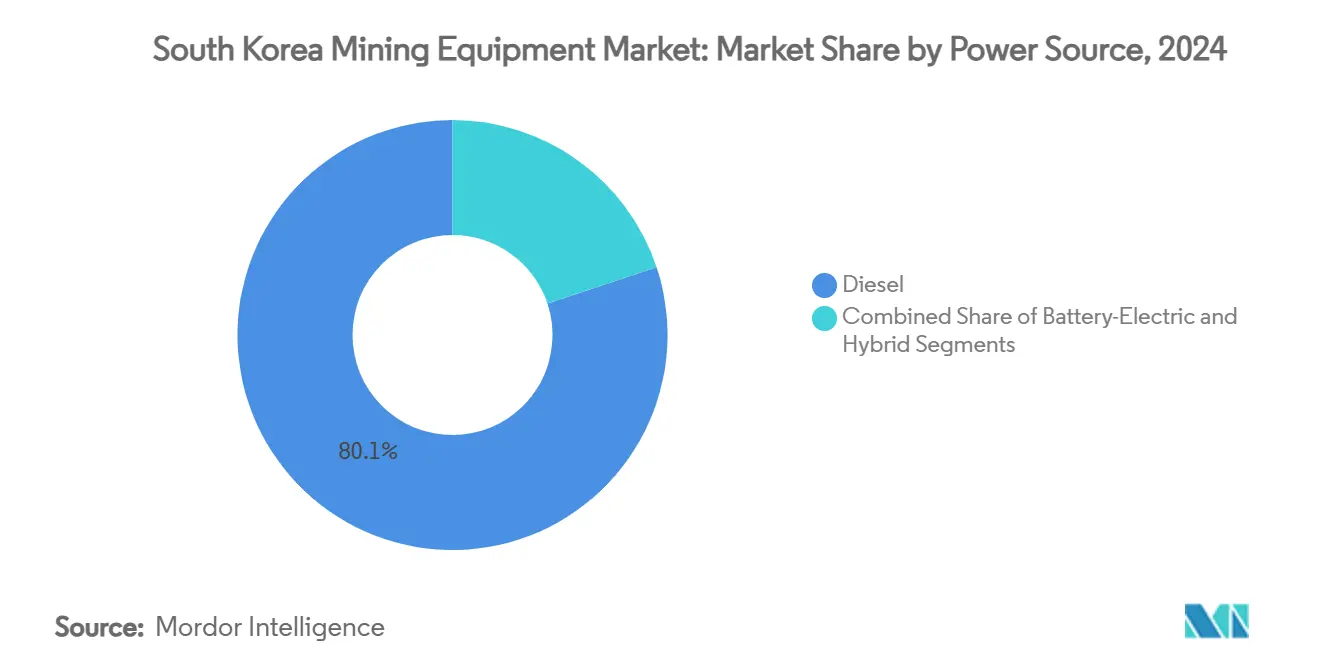

- Por fonte de energia, os equipamentos a diesel dominaram o mercado de equipamentos de mineração da Coreia do Sul, com uma participação de 80,13% em 2024, enquanto as alternativas elétricas a bateria crescem a um CAGR de 8,13% no período de 2025-2030.

- Por nível de automação, os sistemas manuais detinham 74,17% da participação do mercado de equipamentos de mineração da Coreia do Sul em 2024, mas as soluções totalmente autônomas estão preparadas para um CAGR de 15,16% até 2030.

- Por geografia, a Área da Capital de Seul controlava 45,33% da participação do mercado de equipamentos de mineração da Coreia do Sul em 2024, e Yeongnam deve registrar o CAGR mais rápido de 7,11% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à Eletrificação por Gigantes do Aço e de Baterias | +1.2% | Área da Capital de Seul, Yeongnam | Médio prazo (2-4 anos) |

| Subsídios para Exploração de Minerais Críticos | +0.9% | Nacional, ganhos iniciais em Yeongnam e Hoseo | Longo prazo (≥4 anos) |

| Programa de Retrofit de Motores Tier-4 Final (2027) | +0.8% | Nacional | Curto prazo (≤2 anos) |

| Redes Privadas 5G em Locais de Minas | +0.7% | Área da Capital de Seul, Yeongnam | Médio prazo (2-4 anos) |

| Plataforma de Dados "K-SmartMine" Agnóstica ao Fabricante | +0.5% | Nacional | Médio prazo (2-4 anos) |

| Reciclagem de Resíduos de Processamento de Terras Raras | +0.4% | Área da Capital de Seul, Honam | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à eletrificação por gigantes domésticos do aço e de baterias

O gigante siderúrgico sul-coreano POSCO anunciou uma ousada estratégia de investimento, comprometendo 121 trilhões de won (equivalente a US$ 88 bilhões) até 2030. Desse total, uma parcela significativa de 45 trilhões de won (cerca de US$ 35 bilhões) será direcionada a mercados internacionais, com o objetivo de liderar novas iniciativas de redução de emissões. Isso amplifica os pedidos de escavadeiras, carregadeiras e caminhões de transporte elétricos a bateria para suas instalações.

Além disso, a demanda da siderúrgica por perfuratrizes de superfície de alta precisão e britadores é elevada. As divulgações obrigatórias de rastreabilidade de baterias pela Hyundai Motor e pela Kia aprofundam a pressão sobre a rastreabilidade a montante, forçando as minas a instalar equipamentos ricos em sensores e prontos para dados que se integrem aos painéis do K-SmartMine. Concomitantemente, as construções de plantas de células no exterior da LG Energy Solution e da SK On amplificam a corrida doméstica pela segurança mineral, sustentando ciclos de aquisição de equipamentos de vários anos para extratores primários e recicladores de mineração urbana.

Subsídios governamentais para exploração de minerais críticos

A Coreia do Sul está investindo significativamente para reduzir a dependência de importações de minerais críticos, oferecendo subsídios que cobrem até 30% das despesas de capital para perfuratrizes compatíveis com Tier-4 final, carregadeiras de fundo de galeria autônomas e sistemas de separação de minério.[1]"Estrutura de Subsídios para Minerais Críticos," Ministério do Comércio, Indústria e Energia, mk.co.kr. Como nação líder na Parceria de Segurança de Minerais, Seul alinha o desembolso de subsídios com esquemas de aquisição conjunta que reduzem os custos unitários de equipamentos de alta especificação. A revitalização da mina de tungstênio de Sangdong exemplifica a eficácia dos subsídios, impulsionando pedidos de jumbos de veio estreito, transportadores movidos a bateria e pacotes avançados de ventilação. A ampliação da capacidade de estocagem de 54 para 100 dias eleva a demanda por guindastes de manuseio especializados, paletizadores e sensores de monitoramento de estoque em tempo real.

Programa obrigatório de retrofit para motores Tier-4 final (2027)

Nos próximos anos, todos os motores diesel em serviço que excedam 56 kW deverão cumprir os padrões de NOx e MP do Tier-4 final, estimulando uma rápida renovação da frota no mercado de equipamentos de mineração da Coreia do Sul. Os operadores avaliam kits de retrofit em comparação com substituições completas, mas as análises de custo total de propriedade favorecem cada vez mais as unidades elétricas a bateria, com menores custos de ventilação e combustível. A norma também obriga a aquisição de geradores prontos para SCR, amortecedores acústicos e diagnósticos de pós-tratamento, beneficiando fornecedores de componentes com linhas de produtos voltadas para conformidade. As restrições de emissão de ruído em torno de cavas urbanas reforçam a demanda paralela por equipamentos de perfuração de baixo nível de decibéis e trens de força elétricos otimizados para operações noturnas.

Implantação de redes privadas 5G em locais de minas habilitando autonomia

Alguns locais de minas ativos agora se beneficiam de fatias dedicadas de 5G, alcançando níveis de latência abaixo de 10 ms. Esse avanço suporta aplicações cruciais, como carregamento por tele-operação remota e perfuração autônoma. Além disso, a manutenção preditiva baseada em inteligência artificial aumenta tanto a eficiência operacional quanto a segurança nas operações de mineração. Os primeiros adotantes relatam saltos de produtividade de até 70% e economias de custos operacionais superiores a 20% após a integração de inteligência artificial de borda com telemetria de equipamentos de alta resolução. A política de espectro de Seul, que reserva blocos de 28 GHz para campi industriais, acelera a implantação em comparação com jurisdições concorrentes, pressionando os fabricantes a pré-instalar modems 5G, matrizes de LiDAR e antenas multibanda. Testes subterrâneos com robôs guiados por LiDAR em realces sem GPS demonstram casos de uso de fronteira que prometem reduzir a escassez de operadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Operadores Qualificados | -0.8% | Nacional, aguda na Área da Capital de Seul | Curto prazo (≤2 anos) |

| Ciclos Voláteis de Investimento da LG e SK | -0.6% | Área da Capital de Seul, Yeongnam | Médio prazo (2-4 anos) |

| Limites Rígidos de Emissão de Ruído | -0.4% | Área da Capital de Seul, periferias urbanas | Longo prazo (≥4 anos) |

| Aumento das Importações de Equipamentos Usados | -0.3% | Nacional, cidades portuárias | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez crônica de operadores qualificados inflacionando os custos de mão de obra

Uma força de trabalho envelhecida e currículos limitados em mineração deixam as taxas de utilização de caminhões de transporte abaixo de 65%, elevando os salários em 18% apenas em 2024 [2] "Tendências da Força de Trabalho na Mineração Coreana," Sociedade Coreana de Engenheiros de Recursos Minerais e Energéticos, ksmer.org. Os retrofits autônomos compensam parcialmente as escassezes, mas exigem técnicos mais qualificados, perpetuando o déficit de talentos. A captação de profissionais por outros setores, especialmente o de semicondutores, agrava a rotatividade, inflacionando os orçamentos de treinamento e estendendo os cronogramas de manutenção.

Ciclos voláteis de investimento controlados pela LG e SK

As mudanças de estratégia da LG Chem e da SK Innovation em materiais para baterias podem oscilar as aquisições trimestrais de britadores, secadores e sistemas de manuseio a granel em ±25%, comprometendo a precisão das previsões para os fabricantes. Suas apostas tecnológicas, de eletrólitos de estado sólido a células de íons de sódio, frequentemente redirecionam fundos entre plantas de cátodo e precursores, cascateando a volatilidade de pedidos pelos níveis de equipamentos a montante. A recente consolidação da Bobcat-Doosan Robotics concentra ainda mais o poder de compra, intensificando as negociações de preços com fornecedores de componentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Escavadeiras impulsionam a liderança de mercado

As escavadeiras capturaram 45,21% das receitas de 2024 e permanecem o item de linha de expansão mais rápida com um CAGR de 5,97%, mantendo o tamanho do mercado de equipamentos de mineração da Coreia do Sul firmemente ancorado em soluções de escavação de alta mobilidade. Seus designs de lança modular permitem a troca rápida entre caçambas de rocha, escarificadores e acessórios de martelo, cruciais para locais de múltiplos minérios que vão desde os lateritos de níquel de Gwangyang até os bancos de calcário de Honam. As carregadeiras seguem como ferramentas de manuseio de materiais que alimentam os silos de armazenamento em plantas de precursores de baterias, enquanto as motoniveladoras se especializam em elevações de barragens de rejeitos e manutenção de estradas de transporte. A demanda por caminhões basculantes acelera à medida que os sistemas de transporte totalmente autônomos se mostram 15% mais baratos por tonelada do que as frotas tripuladas ao longo de horizontes de cinco anos, apoiando a expansão de modelos de estrutura rígida elétrica a bateria de classe 100 t. Perfuratrizes e rompedores prosperam no desmonte subterrâneo, onde o posicionamento preciso de cargas e o controle de vibração melhoram a recuperação de minério. Os pacotes de peneiramento e britagem desfrutam de ventos favoráveis provenientes de fluxos de reciclagem de resíduos de terras raras que requerem liberação de partículas finas.

Os fornecedores de escavadeiras aproveitam kits de tele-operação remota 5G e otimização de ângulo de giro baseada em inteligência artificial para reduzir os tempos de ciclo em 8%, traduzindo-se em ganhos de produtividade quantificáveis que sustentam pedidos recorrentes. Os circuitos hidráulicos de detecção de carga e os injetores de combustível de alta pressão ajudam as variantes diesel Tier-4 final a atender aos limites de emissão sem sacrifício de potência. Os compradores premium gravitam em direção a plataformas de esteira elétricas a bateria equipadas com pacotes de troca rápida de 600 kWh, obtendo até 12 horas de turno em realces subterrâneos sem pós-tratamento de escapamento. Tais características permitem que as escavadeiras preservem a maior fatia da participação do mercado de equipamentos de mineração da Coreia do Sul, permanecendo líderes em inovação.

Por Método de Mineração: Operações de superfície dominam apesar do potencial subterrâneo

As minas de superfície geraram 66,43% das receitas de 2024, pois o calcário e os agregados de cava aberta alimentam o pipeline de infraestrutura de Seul, mas espera-se que os empreendimentos subterrâneos registrem o CAGR mais forte de 6,46% e empurrem o mercado de equipamentos de mineração da Coreia do Sul em direção a jumbos de maior especificação, carregadeiras de fundo de galeria de veio estreito e parafusadeiras de teto movidas a bateria. A retomada da produção de tungstênio em Sangdong e as perspectivas polimetálicas na província de Gangwon destacam a mudança. Radar de penetração no solo avançado e análises de detonação inteligente elevam os fatores de extração, enquanto cabines de tele-operação remota de carregadeiras posicionadas a 3 km das frentes melhoram as métricas de segurança. As operações de superfície continuam se expandindo graças a escavadeiras de grande formato com caçambas de 12 m³, britadores estacionários de alto rendimento e aspersores de supressão de poeira que cumprem os limites mais rígidos de MP2,5.

Os modelos de mineração híbrida estão ganhando atenção: os operadores usam entradas de corte de caixa de superfície para acessar corpos de minério mais profundos, fazendo a transição para o desmonte em subnível à medida que a profundidade aumenta. Essa abordagem integrada requer frotas flexíveis capazes de reimplantação, beneficiando os fabricantes que fornecem módulos de energia intercambiáveis e kits de trem de força modular. O backhaul de rede 5G comum às zonas de superfície e subterrânea promove ainda mais centros de comando unificados onde os despachantes de frota otimizam os pares pá-caminhão nos dois ambientes.

Por Aplicação: Mineração de metais lidera enquanto o processamento de minerais acelera

A mineração de metais reteve uma participação de 49,85% em 2024, sustentada pela produção contínua de minério de ferro de grau siderúrgico, molibdênio e cobre para usinas domésticas. No entanto, a mineração de minerais, abrangendo lítio, níquel e terras raras, deve registrar um CAGR de 6,93%, aumentando sua fatia do tamanho do mercado de equipamentos de mineração da Coreia do Sul à medida que as cadeias de suprimentos de veículos elétricos amadurecem. O carvão, outrora dominante, agora ocupa um nicho para coque especial e caldeiras industriais, levando a uma mudança para sistemas de mineração contínua de baixa emissão. As plantas de mineração urbana recuperam cobalto e paládio de resíduos eletrônicos; seus micro-trituradores e separadores de corrente de Foucault impulsionam o desempenho superior da categoria "mineral".

Nos fluxos de metais, robôs integrados de manuseio de escória mitigam a escassez de mão de obra em complexos siderúrgicos, enquanto os players de minerais implantam unidades SX-EW em contêineres próximas a refinarias portuárias para encurtar o tempo de retorno. O campus de Gwangyang da POSCO integra um conjunto solar de 25 MW que fornece energia excedente para evaporadores de salmoura de lítio, ilustrando o alinhamento de sustentabilidade entre setores. Essa sobreposição operacional mescla definições tradicionais, mas o mercado de equipamentos de mineração da Coreia do Sul continua a segmentar os orçamentos ao longo das fronteiras de metais versus minerais para clareza de aquisição.

Por Fonte de Energia: Dominância do diesel enfrenta disrupção elétrica

Os motores diesel alimentavam 80,13% das frotas ativas em 2024, mas espera-se que os equipamentos elétricos a bateria alcancem um CAGR de 8,13% e constituam a referência dos pedidos futuros. As carregadeiras de médio porte com pacotes de fosfato de ferro-lítio de 200 kWh oferecem zero emissões no escapamento, cruciais para a conformidade com a qualidade do ar em ambientes subterrâneos. Os nós de carregamento rápido posicionados ao longo das rampas de acesso reabastecam 80% da capacidade em 30 minutos, reduzindo o tempo ocioso. As combinações híbridas de gerador-bateria fazem a ponte em cavas remotas sem conexão à rede elétrica, estendendo a relevância do diesel enquanto atendem aos mandatos Tier-4. Os protótipos de células de combustível de hidrogênio permanecem incipientes, mas os primeiros caminhões piloto nos complexos metalúrgicos de Ulsan demonstram eventual diversificação de múltiplos combustíveis.

Os fabricantes retrofitam estruturas diesel legadas com bandejas de bateria modulares para estender os ciclos de vida, mantendo a continuidade da cadeia de suprimentos à medida que os fornecedores se consolidam em torno de conectores de alta tensão, pacotes resfriados por imersão e interfaces de carregamento ISO-15118. Os cenários de precificação de carbono inclinam ainda mais a matemática do custo total de propriedade em favor das opções elétricas, acelerando os lançamentos de caminhões de bateria de segunda geração no mercado de equipamentos de mineração da Coreia do Sul.

Por Nível de Automação: Operações manuais persistem em meio ao avanço autônomo

Os sistemas manuais controlavam 74,17% da base instalada em 2024, mas espera-se que as frotas totalmente autônomas se componham a um CAGR de 15,16% à medida que a escassez de operadores e os imperativos de segurança se alinham. Os caminhões semiautônomos equipados com radar de prevenção de colisões e centralização de faixa chegam primeiro porque se encaixam nos layouts existentes de estradas de transporte. A autonomia total floresce onde o 5G e a inteligência artificial de borda estão presentes, produzindo redes de caminhão-pá que se auto-organizam em filas de carregamento e desviam ao redor de zonas de manutenção. As carregadeiras subterrâneas adotam ciclos de extração automática guiados por SLAM baseado em LiDAR para galerias sem visibilidade.

As partes interessadas avaliam os ganhos de Valor Presente Líquido: o transporte autônomo reduz o custo unitário em USD 0,45 por tonelada e aumenta a produção anual em 7% em média, justificando os sobrecustos de capital. Os fabricantes agrupam licenças de autonomia com vendas de hardware, migrando para receitas recorrentes de software que protegem contra a demanda cíclica de equipamentos. Essa economia de plataforma garante que os sistemas autônomos ganhem participação rapidamente no mercado de equipamentos de mineração da Coreia do Sul.

Análise Geográfica

A Área da Capital de Seul lidera o mercado de equipamentos de mineração da Coreia do Sul com uma participação de 45,33%, aproveitando seu denso ecossistema financeiro e hubs de serviços. Os tomadores de decisão com sede aqui centralizam as aprovações de investimento, mas as rígidas restrições municipais de ruído limitam os terrenos de demonstração dentro da cidade, levando os fabricantes a estabelecer locais de teste satélite na adjacente Província de Gyeonggi. As empresas de aluguel concentram estoques próximos ao porto de Incheon, atendendo a projetos de rápida rotatividade, mas enfrentando a inflação dos custos de terreno que empurra os armazéns para subúrbios mais distantes.

O CAGR esperado de 7,11% de Yeongnam decorre das expansões de Gwangyang e Pohang da POSCO, das plantas de precursores de cátodo da SK e da joint venture de refinaria de níquel da CNGR, todas as quais demandam frotas de caminhão-pá, sistemas de coleta de poeira e robôs de manuseio de escória. A região se beneficia das sinergias da construção naval: estaleiros de fabricação compartilhados usinando chassis de equipamentos pesados, enquanto fornecedores automotivos se diversificam para hidráulicos de grau de mineração, ancorando as cadeias de suprimentos locais.

As regiões de Honam e Hoseo visam coletivamente calcário, caulim e agregados de construção. Os bem estabelecidos links ferroviários de Honam alimentam plantas de concreto pronto em parques industriais costeiros, garantindo pedidos constantes de carregadeiras, britadores e transportadores. Hoseo capitaliza a logística do corredor central, com concessionárias de equipamentos posicionadas ao longo da rota Daejeon-Sejong para atender a pedreiras menores e projetos de tunelamento vinculados a extensões de ferrovias de alta velocidade.

Cenário Competitivo

O mercado de equipamentos de mineração da Coreia do Sul permanece moderadamente fragmentado. Caterpillar, Komatsu e Hitachi compartilham o nível superior com uma participação combinada de 38%, mas a aquisição de uma participação de 34,4% da Hyundai Doosan Infracore pela HD Hyundai alça o player doméstico a uma posição de desafiante formidável. As barreiras de entrada no mercado centram-se na conformidade com emissões, software de autonomia e redes de suporte pós-venda, em vez de puramente na escala de fabricação.

Os fabricantes globais estão fazendo parcerias com operadoras de telecomunicações coreanas para incorporar modems 5G e chips de inteligência artificial de borda em frotas de transporte. A Epiroc garantiu um contrato de SEK 2,2 bilhões para equipamentos de perfuração totalmente elétricos que reduzem as emissões de CO₂ em 90% e se integram perfeitamente às redes de 28 GHz coreanas[3] "Anúncio do Pedido Coreano de SEK 2,2 bilhões," Epiroc AB, epiroc.com. A implantação do AutoMine da Sandvik no Campo Mineiro de Seongshin introduziu a primeira frota autônoma de caminhões de transporte subterrâneo do país, aumentando as taxas diárias de extração em 20%.

Empresas domésticas de médio porte, como AJ Power e Dong-A Hwasung Machine, ocupam nichos em sistemas de escapamento retrofit e bombas de alta pressão, respectivamente. Startups de robótica integram quadrúpedes inspirados na Boston Dynamics para inspeções de correias transportadoras, sinalizando futura concorrência de players não tradicionais. No geral, a profundidade do ecossistema digital dita a vantagem sustentada, obrigando as empresas de hardware a agrupar conjuntos de sensores, painéis de análise e camadas de cibersegurança em propostas integradas.

Líderes do Setor de Equipamentos de Mineração da Coreia do Sul

Caterpillar Inc.

Komatsu Ltd.

Hyundai Doosan Infracore

Hitachi Construction Machinery

Volvo Construction Equipment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A HD Hyundai inaugurou uma fábrica inteligente de EUR 131 milhões em Ulsan, elevando a capacidade anual de escavadeiras e carregadeiras de rodas de 9.600 para 15.000 unidades por meio de automação baseada em inteligência artificial e plataformas de manutenção preditiva.

- Janeiro de 2023: A Sandvik implantou caminhões de transporte subterrâneo autônomos Toro™ TH545i habilitados pelo AutoMine no Campo Mineiro de Seongshin, marcando o uso inaugural da Coreia do Sul de transporte autônomo na mineração de calcário.

Escopo do Relatório do Mercado de Equipamentos de Mineração da Coreia do Sul

| Escavadeiras |

| Carregadeiras |

| Motoniveladoras |

| Motoniveladoras de Motor |

| Caminhões Basculantes |

| Perfuratrizes e Rompedores |

| Britagem, Pulverização e Peneiramento |

| Outros |

| Mineração Subterrânea |

| Mineração de Superfície |

| Mineração de Metais |

| Mineração de Minerais |

| Mineração de Carvão |

| Diesel |

| Elétrico a Bateria |

| Híbrido |

| Equipamentos Manuais |

| Semiautônomo |

| Totalmente Autônomo |

| Área da Capital de Seul |

| Yeongnam (Sudeste) |

| Honam (Sudoeste) |

| Hoseo (Centro) |

| Outros |

| Por Tipo de Equipamento | Escavadeiras |

| Carregadeiras | |

| Motoniveladoras | |

| Motoniveladoras de Motor | |

| Caminhões Basculantes | |

| Perfuratrizes e Rompedores | |

| Britagem, Pulverização e Peneiramento | |

| Outros | |

| Por Método de Mineração | Mineração Subterrânea |

| Mineração de Superfície | |

| Por Aplicação | Mineração de Metais |

| Mineração de Minerais | |

| Mineração de Carvão | |

| Por Fonte de Energia | Diesel |

| Elétrico a Bateria | |

| Híbrido | |

| Por Nível de Automação | Equipamentos Manuais |

| Semiautônomo | |

| Totalmente Autônomo | |

| Por Geografia | Área da Capital de Seul |

| Yeongnam (Sudeste) | |

| Honam (Sudoeste) | |

| Hoseo (Centro) | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de mineração da Coreia do Sul em 2025?

O mercado está avaliado em USD 1,69 bilhão e deve atingir USD 2,22 bilhões até 2030.

Qual categoria de equipamento gera mais receita?

As escavadeiras lideram com uma participação de 45,21% em 2024 e continuam a expandir mais rapidamente a um CAGR de 5,97%.

Qual região apresenta o maior impulso de crescimento?

Yeongnam, no Sudeste da Coreia, deve crescer a um CAGR de 7,11% até 2030 devido aos investimentos em aço e materiais para baterias.

Qual é a velocidade de crescimento dos equipamentos elétricos a bateria?

Espera-se que os equipamentos de mineração elétricos a bateria cresçam a um CAGR de 8,13% à medida que os operadores se afastam do diesel.

Página atualizada pela última vez em: