Tamanho e Participação do Mercado de Equipamentos de Processamento de Minerais da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 6.25 Milhões de dólares |

| Tamanho do Mercado (2030) | 8.59 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Processamento de Minerais da Coreia do Sul por Mordor Intelligence

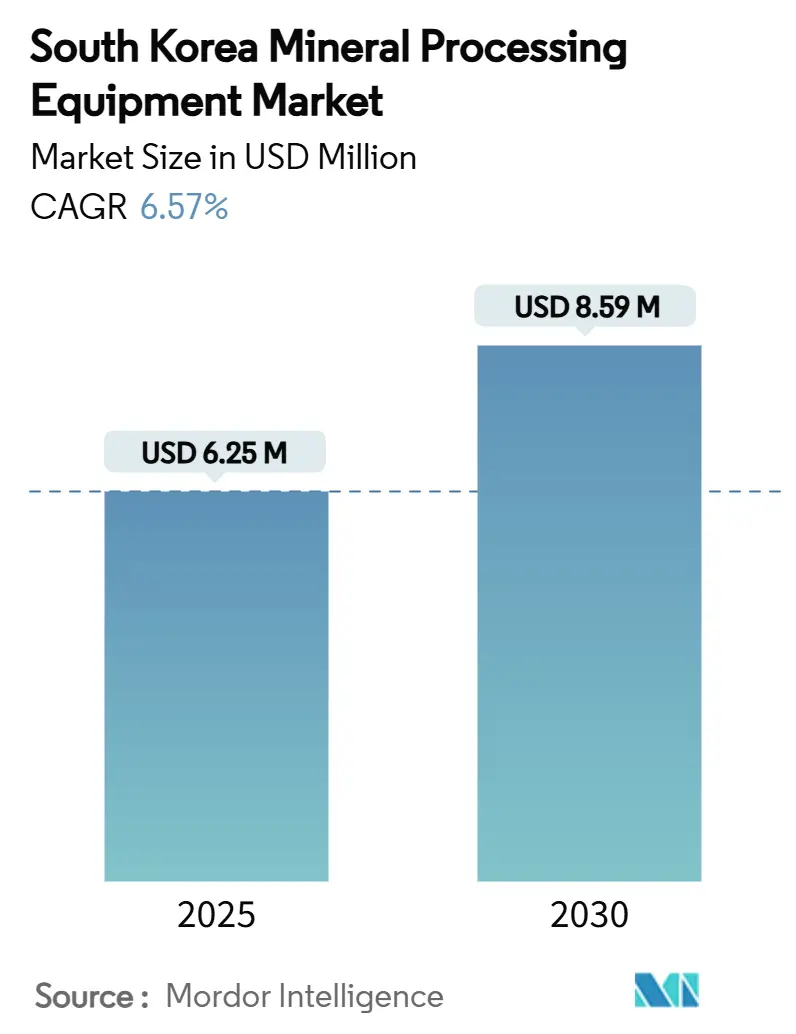

O tamanho do mercado de equipamentos de processamento de minerais da Coreia do Sul está em USD 6,25 milhões em 2025 e está projetado para atingir USD 8,59 milhões até 2030, traduzindo-se em um CAGR de 6,57% ao longo do período de previsão. O investimento acelerado em cadeias de suprimentos domésticas de metais para baterias, a rápida adoção de automação digital de processos e os incentivos de capital orientados por políticas sustentam coletivamente a trajetória de curto prazo do mercado de equipamentos de processamento de minerais da Coreia do Sul. O financiamento do setor público para tecnologias de minerais críticos é obrigatório, pois as atualizações de barragens de rejeitos ampliam a demanda por sistemas de desaguamento de alta eficiência em minas ativas. Operadores de pedreiras de médio porte adotam circuitos de britagem semiautomatizados para cumprir normas de emissão cada vez mais rigorosas. Em contraste, produtores de metais para baterias de grande porte alocam capital para plataformas totalmente automatizadas de moagem, classificação e filtração que reduzem os tempos de ciclo e a intensidade energética. À medida que os ciclos de vida dos equipamentos ultrapassam 15 anos, os contratos de serviço pós-venda evoluem para um centro de lucro estratégico tanto para os fabricantes de equipamentos originais quanto para os fabricantes domésticos, reforçando um ecossistema híbrido onde as tecnologias centrais importadas se fundem com a expertise de engenharia local.

Principais Conclusões do Relatório

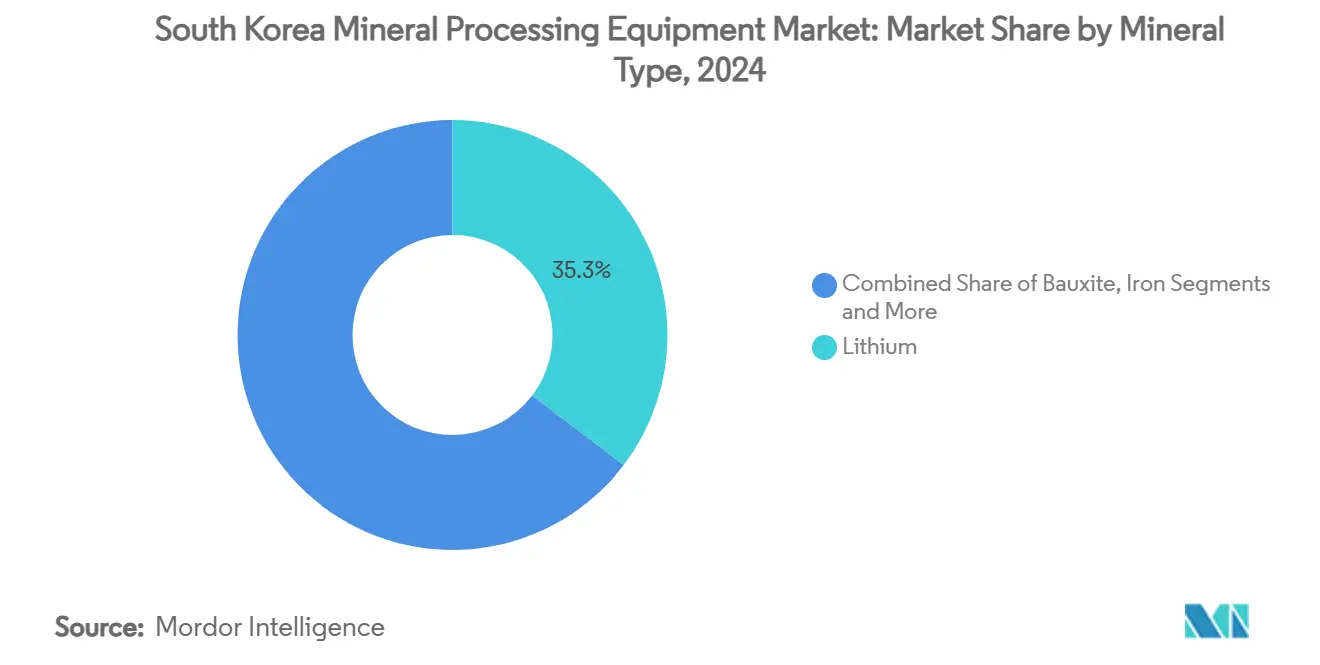

- Por tipo de mineral, o lítio deteve 35,34% da participação do mercado de equipamentos de processamento de minerais da Coreia do Sul em 2024, enquanto os óxidos de terras raras têm previsão de expansão a um CAGR de 9,46% até 2030.

- Por tipo de equipamento, os britadores comandaram 28,72% do tamanho do mercado de equipamentos de processamento de minerais da Coreia do Sul em 2024, enquanto os sistemas de desaguamento de rejeitos estão programados para avançar a um CAGR de 9,23% até 2030.

- Por método de mineração, as operações de superfície representaram 64,26% da receita de 2024, mas a mineração subterrânea está projetada para liderar o crescimento a um CAGR de 10,28% até 2030, à medida que a automação reduz o risco de extração subsuperficial.

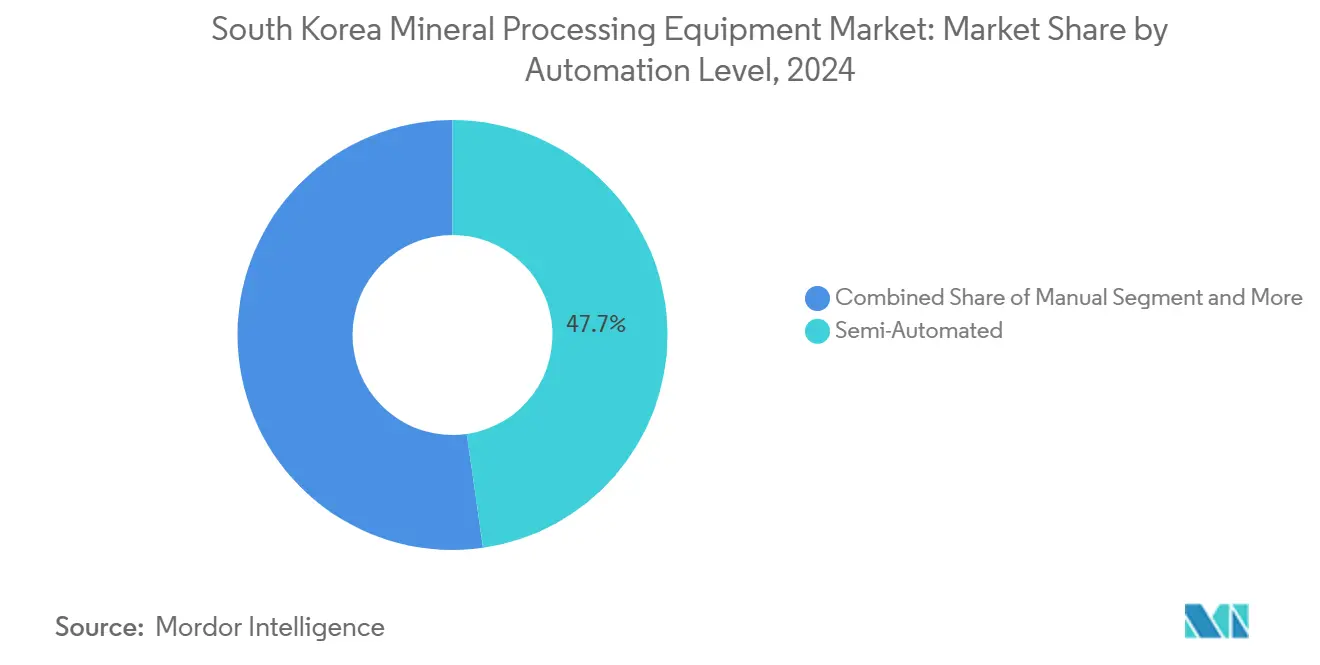

- Por nível de automação, as linhas semiautomatizadas controlaram 47,74% da receita de 2024, mas as instalações totalmente automatizadas estão definidas para registrar um CAGR de 10,37%, espelhando o roteiro nacional de manufatura digital.

- Por modelo de aquisição, as compras de equipamentos novos capturaram 71,19% do valor de 2024, embora os serviços de pós-venda e peças de reposição devam crescer mais rapidamente a um CAGR de 9,43% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Processamento de Minerais da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Metais para Baterias | +1.8% | Províncias de Gyeonggi e Gangwon | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais | +1.2% | Nacional, regiões de mineração estratégica | Curto prazo (≤ 2 anos) |

| Demanda por Reciclagem | +0.9% | Clusters industriais em Gyeonggi e Chungcheong do Sul | Médio prazo (2 a 4 anos) |

| Atualizações de Barragens de Rejeitos | +0.7% | Áreas de mineração ativas, notadamente a Província de Gangwon | Longo prazo (≥ 4 anos) |

| Estocagem Estratégica | +0.6% | Reservas nacionais e instalações de processamento | Longo prazo (≥ 4 anos) |

| Monitoramento de Condições por Inteligência Artificial | +0.4% | Operações de mineração avançadas em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Minerais para o Suprimento de Metais para Baterias

A estratégia de eletrificação da Coreia do Sul desencadeia uma cascata de investimentos em processamento de minerais, especialmente em linhas de extração de hidróxido de lítio, sulfato de níquel e terras raras. O complexo de hidróxido de lítio da POSCO no valor de KRW 760 bilhões em Gwangyang tem como meta 43.000 toneladas por ano e depende de módulos robustos de britagem, moagem e hidrometalurgia[1]"Atualização do Projeto de Hidróxido de Lítio de Gwangyang,", POSCO Holdings, posco.com. Os programas nacionais de aquisição que priorizam 10 minerais estratégicos garantem visibilidade de demanda plurianual para unidades de separação, filtração e secagem. Além disso, cada refinaria adicional de precursores de baterias estimula pedidos paralelos de alimentadores, transportadores e estações de ensacamento, criando um efeito multiplicador em todo o mercado de equipamentos de processamento de minerais da Coreia do Sul. As metas governamentais de reduzir a dependência de importação de minerais críticos de 80% para 50% até 2030 consolidam ainda mais um pipeline estável de contratos de equipamentos para projetos greenfield e brownfield.

Incentivos Fiscais Expansionistas para a Modernização da Mineração Doméstica

O Plano de Estabelecimento da Escada de Crescimento Corporativo aprova KRW 200 bilhões em subsídios com tetos de até 80% para atualizações de equipamentos de mineração estratégicos, acelerando a viabilidade de projetos para processadores de pequeno e médio porte[2]"Expansão de Créditos Fiscais para Equipamentos de Alta Tecnologia,", Ministério do Comércio, Indústria e Energia, motie.go.kr. Isenções fiscais de sete anos para bens de capital reduzem o custo total instalado, impulsionando a substituição rápida de britadores cônicos legados por unidades giratórias híbridas de alta eficiência energética. O Ministério do Comércio, Indústria e Energia estende créditos fiscais de P&D sobre reagentes avançados de flotação, permitindo que os fabricantes de equipamentos originais codesenvolvam pacotes personalizados de reagente para máquina. Janelas de empréstimo a juros baixos dedicadas dentro do Programa de Salto da Escada de Crescimento simplificam os ciclos de capital de giro, permitindo que lojas de equipamentos de médio porte ampliem a fabricação de peneiras e ciclones personalizados. Um centro de facilitação de fusões e aquisições recém-lançado agiliza a aquisição de empresas de automação de nicho por conglomerados maiores, acelerando a difusão de análises de saúde de máquinas habilitadas por inteligência artificial em minas regionais.

Aumento da Demanda por Plantas de Reciclagem de Subprodutos Industriais

Um mandato nacional para elevar as taxas de reciclagem de minerais de 2% em 2024 para 20% até 2030 libera demanda sustentada por trituradores, reatores de lixiviação e purificadores hidrometalúrgicos configurados para fluxogramas de mineração urbana[3]"Impacto Econômico da Mineração Urbana,", Sociedade Coreana de Engenheiros de Recursos Minerais e Energéticos, ksmer.or.kr. A planta de massa negra da POSCO no valor de USD 101 milhões em Jeolla do Sul processa 12.000 toneladas por ano, consumindo um conjunto completo de ciclones de alta força centrífuga, separadores magnéticos e filtros a vácuo que minimizam as perdas de reagentes. À medida que as fábricas de semicondutores enfrentam riscos de fornecimento de gálio e germânio, a extração de fontes secundárias de elementos críticos consolida o segmento de reciclagem como um pilar estrutural de crescimento para o mercado de equipamentos de processamento de minerais da Coreia do Sul.

Atualizações Obrigatórias de Barragens de Rejeitos Impulsionando Retrofits de Equipamentos

Auditorias de estabilidade recentes nas barragens de rejeitos de Yeonhwa II e Okdong revelam anomalias de pressão de poros que desencadeiam ordens regulatórias para arrays de piezômetros em tempo real e filtros de placa de alta pressão de alta capacidade. As minas realizam retrofit de rolos de desaguamento de alta pressão que atingem aproximadamente 80% de tortas de sólidos secos, reduzindo a reposição de água doce em aproximadamente 60% em relação às práticas baseadas em espessadores. A integração de sensoriamento de fibra óptica com painéis SCADA oferece detecção contínua de movimento de encosta, garantindo conformidade com as diretrizes de melhores práticas globais derivadas dos padrões canadenses e australianos. Os operadores reciclam rocha de baixo teor por meio de moinhos de remoagem e concentradores gravitacionais, estendendo a vida útil dos ativos e adiando dispendiosos locais de disposição greenfield. Essas reformas sistêmicas elevam a base instalada de bombas, peneiras e monitores ecológicos específicos para rejeitos, reforçando um canal de receita plurianual para fabricantes de equipamentos originais domésticos e internacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de Gases de Efeito Estufa e Água | -0.8% | Nacional, fiscalização mais rigorosa em zonas industriais | Curto prazo (≤ 2 anos) |

| Tarifas de Energia Elevadas | -0.5% | Nacional, afetando particularmente o processamento intensivo em energia | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos em Mecatrônica | -0.4% | Clusters industriais em Gyeonggi, Gangwon e províncias de Chungcheong | Médio prazo (2 a 4 anos) |

| Risco de Dependência de Importações | -0.3% | Nacional, afetando ciclos de manutenção e substituição de equipamentos | Longo prazo |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissão de Gases de Efeito Estufa e Descarga de Água Cada Vez Mais Rigorosas

O plano de neutralidade de carbono da Coreia do Sul para 2050 exige 20% de penetração de energia renovável até 2030, aumentando a intensidade de carbono de moinhos de minerais, moinhos de remoagem e fornos de torrefação. Avaliações de solo com metais pesados próximas a locais de minas abandonadas identificam lixiviados de arsênio e antimônio, forçando os operadores a instalar colunas de troca iônica suplementares e biorreatores de membrana que elevam os custos operacionais[4]"Contaminação por Metais Pesados próxima a Minas Abandonadas,", Instituto Coreano de Geociências e Recursos Minerais, kigam.re.kr. Novas regras de qualidade da água ditam índices mínimos de reciclagem, obrigando os operadores de rejeitos a atualizar para trens de espessamento em pasta ou arriscar a redução da produção. Embora essas intervenções elevem o desempenho ambiental, elas sobrecarregam os fluxos de caixa de pedreiras menores que lutam para cumprir os desembolsos iniciais de conformidade. Consequentemente, alguns projetos adiam decisões de aquisição, amortecendo os volumes imediatos de pedidos de equipamentos, apesar das vantagens de sustentabilidade a longo prazo.

Tarifas Elevadas de Eletricidade Industrial

Revisões tarifárias sucessivas desde 2024 elevam os custos de energia da rede acima de KRW 126 por kWh para usuários de média tensão, inflacionando diretamente as curvas de custo de moagem e britagem em plantas de zinco, tungstênio e vanádio[5]"Tendências de Tarifas de Eletricidade 2024-2025,", Agência de Energia da Coreia, energy.or.kr. A orientação de lucros da Korea Zinc para 2025 alerta para uma compressão de lucros apesar das maiores taxas de recuperação de índio e antimônio, sublinhando a vulnerabilidade de circuitos intensivos em energia. Os engenheiros de processo, portanto, especificam acionamentos de velocidade variável, motores de alta eficiência e software de simulação de fragmentação de minério para reduzir o consumo de energia sem degradar a produção. Os fornecedores de equipamentos com métricas comprovadas de kWh por tonelada ganham preferência em licitações, reforçando a diferenciação tecnológica dentro do setor de equipamentos de processamento de minerais da Coreia do Sul. No entanto, se as escaladas tarifárias superarem os ganhos de eficiência, projetos subterrâneos marginais poderão cair abaixo do ponto de equilíbrio econômico, restringindo futuros compromissos de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mineral: A Demanda por Metais para Baterias Sustenta o Valor Enquanto as Terras Raras Aceleram o Ritmo

Os equipamentos para lítio lideraram a receita de 2024 com uma participação de 35,34% no mercado de equipamentos de processamento de minerais da Coreia do Sul, ancorados por projetos substanciais de hidróxido, carbonato e sulfato que abastecem as plantas de cátodo do país. O tamanho do mercado de equipamentos de processamento de minerais da Coreia do Sul alocado para linhas de lítio consequentemente permaneceu maior do que qualquer outra categoria de mineral, refletindo carteiras de pedidos confiáveis para unidades de britagem, calcinação e purificação vinculadas a contratos de fornecimento de baterias para veículos elétricos. As atualizações de concentradores em locais de conversão de espodumênio existentes e os retrofits brownfield de salmoura para hidróxido de lítio ampliaram ainda mais a base instalada de moinhos, espessadores e filtros-prensa. Os retrofits de automação em lagoas de evaporação de salmoura reduziram o uso de reagentes, criando demanda por sensores embarcados e software de manutenção preditiva. A intensidade de capital do lítio manteve os acúmulos de serviços robustos, permitindo que os fabricantes de equipamentos originais capturassem receita recorrente de peças de reposição e consumíveis.

Os óxidos de terras raras registram a trajetória mais rápida, avançando a um CAGR de 9,46% até 2030, à medida que as cadeias de suprimentos domésticas de ímãs e semicondutores localizam a capacidade de separação. Novos circuitos de extração por solvente com separadores magnéticos de alto gradiente elevam os rendimentos de neodímio-praseodímio, impulsionando pedidos urgentes de bombas resistentes à corrosão e misturadores-decantadores. As linhas piloto para coprodutos de disprósio-térbio introduzem skids de especificação de nicho, enquanto as plantas de pó de polimento de cério como subproduto criam demanda secundária por sistemas de secagem e micronização. As garantias de aquisição governamental para a produção de minerais estratégicos encurtam os períodos de retorno em projetos de terras raras, reforçando a confiança dos fornecedores em pipelines de equipamentos plurianuais, apesar da volatilidade dos preços das matérias-primas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Equipamento: Britadores Primários Dominam os Gastos Enquanto as Tecnologias de Rejeitos Superam o Crescimento

Os britadores comandaram 28,72% do faturamento de 2024, consolidando seu papel como equipamento de primeira etapa em fluxogramas de ferro, lítio e tungstênio. As operações a céu aberto favoreceram unidades giratórias de serviço pesado com capacidade acima de 10.000 t/h, enquanto os projetos subterrâneos optaram por britadores de mandíbula compactos equipados com capuzes de supressão de poeira para atender aos limites de ventilação. A otimização do consumo de energia por meio de acionamentos de velocidade variável reduziu os índices de kWh por tonelada métrica, incentivando retrofits que prolongam os ciclos de vida dos equipamentos além de 20 anos. Os módulos de britadores padronizados facilitaram a logística de peças de reposição para minas remotas, permitindo que os distribuidores estocassem revestimentos de desgaste universais e buchas excêntricas.

Os sistemas de desaguamento de rejeitos registram o CAGR mais rápido de 9,23%, impulsionados por mandatos mais rigorosos de reciclagem de água e códigos de estabilidade de barragens. Filtros de placa de alta pressão que entregam tortas abaixo de 15% de umidade substituem as arquiteturas tradicionais de lagoas de espessadores, reduzindo a área ocupada e liberando terreno para recuperação. As instalações atualizam para conjuntos de sensores inteligentes que registram a densidade do underflow e a vibração da bomba de alimentação, permitindo ajustes em tempo real que reduzem os custos de polímeros. Os rejeitos desaguados encontram uso secundário em preenchimento de pasta cimentada, vinculando os investimentos em desaguamento aos ganhos de produtividade subterrânea. À medida que as minas buscam conformidade com seguradoras segundo os padrões globais de gestão responsável, os fornecedores que agrupam software de monitoramento com pacotes mecânicos ganham vantagem competitiva.

Por Método de Mineração: Operações de Superfície Sustentam o Volume Enquanto Minas Subterrâneas Automatizadas Aceleram

A mineração de superfície reteve 64,26% de participação em 2024 porque as cavas de minério de ferro, calcário e agregados dependem de frotas de caminhões-escavadeiras econômicas e estações de britagem fixas. Os pedidos de equipamentos se concentram em alimentadores de avental de alta capacidade, transportadores terrestres e unidades móveis de dimensionamento em cava que correspondem à economia da relação de decapeamento. Atualizações ambientais, como supressão de poeira por névoa e motores diesel de baixa emissão, permitem que os operadores satisfaçam as ordenanças locais sem reduzir as taxas de produção. O software de gerenciamento de frota sobrepõe o despacho por GPS e a pesagem de carga útil, melhorando os tempos de ciclo das estradas de transporte e reduzindo o consumo de combustível.

A mineração subterrânea se expande mais rapidamente a um CAGR de 10,28%, à medida que os depósitos de tungstênio, molibdênio e terras raras passam de manutenção e conservação para comercialização. Veículos de carga, transporte e descarga elétricos a bateria com pacotes de troca rápida reduzem os consumos de energia de ventilação, justificando o investimento em bancos de carregadores e balizas de gerenciamento de tráfego automatizado. As frentes de perfuração e detonação implantam braços de jumbo guiados por LiDAR, reduzindo o sobreescavamento e economizando explosivos. Os sistemas de manuseio de minério por transportador substituem o transporte a diesel em veios estreitos, aumentando a consistência da produção. Drones de levantamento autônomos transmitem varreduras de cavidades em 3D para suítes de planejamento de minas, permitindo decisões geotécnicas rápidas que mantêm a extração de minério alinhada com as metas de alimentação do moinho.

Por Nível de Automação: Linhas Semiautomatizadas Dominam Hoje; A Autonomia Total Captura Ganhos Futuros

As plantas semiautomatizadas detiveram 47,74% da receita de 2024 porque os operadores combinam supervisão humana com controle lógico programável de britadores, células de flotação e filtros-prensa. As interfaces homem-máquina com tela sensível ao toque agilizam as sequências de partida, enquanto os painéis SCADA de toda a planta alertam as equipes sobre anomalias de temperatura de rolamentos, contendo o tempo de inatividade não programado. Os modelos de pessoal híbrido permitem que as empresas treinem técnicos para funções de dados de maior valor, facilitando a resistência à adoção de tecnologia. Os kits de retrofit, como complementos de classificação óptica de minério e servidores de monitoramento de condições por inteligência artificial, prolongam a vida útil dos equipamentos sem substituição total.

As configurações totalmente automatizadas crescem a um CAGR de 10,37%, lideradas por refinarias de lítio greenfield e hubs de separação de terras raras que valorizam a repetibilidade do processo. Os algoritmos de controle avançado de processo em malha fechada equilibram o pH, a dosagem de reagentes e a densidade da polpa dentro de janelas estreitas, protegendo a pureza do produto necessária para clientes de baterias e semicondutores. Os laboratórios de amostragem robótica entregam resultados de ensaios em menos de uma hora, acelerando os ajustes de granulometria e reagentes. Os gêmeos digitais simulam perfis de desgaste em revestimentos e ciclones, permitindo o despacho de peças no momento certo que reduz os custos de estoque. À medida que a escassez de mão de obra e as regulamentações de segurança se intensificam, a justificativa de capital para operações sem luz se fortalece, elevando a demanda por suítes de automação integradas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Aquisição: Equipamentos Novos Ancoram os Gastos, mas os Serviços de Ciclo de Vida Superam o Crescimento

As compras de equipamentos novos representaram 71,19% dos gastos de 2024, refletindo uma onda de expansões de capacidade em conversão de lítio, beneficiamento de minério de ferro e projetos de reinício de tungstênio. Os contratos de engenharia, aquisição e construção integrados agrupam serviços de engenharia, aquisição e comissionamento que aceleram os cronogramas dos projetos para cumprir os prazos apertados de fornecimento de baterias. Os bens de capital se beneficiam de isenções fiscais e subsídios estatais, reduzindo as taxas mínimas de retorno para os desenvolvedores de minas. Os moinhos primários de alta produção e as células de flotação representam os maiores itens de linha individuais, frequentemente financiados sob esquemas de pagamento diferido apoiados por fornecedores.

Os serviços de pós-venda e peças de reposição geram um CAGR mais rápido de 9,43% até 2030, à medida que os operadores priorizam o tempo de atividade em detrimento da substituição total. As plataformas de manutenção preditiva alimentam dados de vibração e análise de óleo em análises baseadas em nuvem, acionando o reabastecimento automático de componentes críticos, como painéis de peneira, impulsores de bomba e mantos de britador. As equipes de campo dos fabricantes de equipamentos originais executam campanhas de revestimento de moinhos durante paradas programadas, capturando mão de obra, ferramentas e fornecimento de revestimentos em contratos agrupados. Os acordos de serviço baseados em desempenho garantem metas de produção ou consumo de energia, alinhando os incentivos dos fornecedores com a economia da planta. Essa mudança converte o capital outrora cíclico em receita recorrente estável, aprofundando a colaboração entre fornecedor e operador ao longo do ciclo de vida do ativo.

Análise Geográfica

A Província de Gangwon comanda a dominância do minério de ferro por meio da Mina Sinyemi e ancora 96% da produção nacional, impulsionando demanda contínua por britadores primários, separadores magnéticos e sistemas de coleta de poeira. A Província de Gyeonggi evolui para um centro nervoso de processamento de múltiplos minerais: plantas de hidróxido de lítio em Gwangyang, beneficiamento de magnetita de vanádio em Gwan-in e o megacluster de semicondutores de KRW 622 trilhões impulsionam os pedidos agregados de equipamentos de processo para máximas históricas. Jeolla do Sul abriga instalações de reciclagem de baterias no valor de USD 101 milhões, criando uma demanda especializada por trituradores de massa negra, misturadores de extração por solvente e fornos de secagem a alto vácuo. As províncias de Chungcheong complementam o mix com plantas piloto de urânio e unidades de lavagem de carvão que utilizam concentradores espirais domésticos, enquanto o complexo de Ochang em Chungcheong do Norte amplia as linhas de refino de sulfato de níquel-cobalto.

As províncias de Gyeongsang dividem a funcionalidade: Gyeongsang do Sul se concentra em concentradores de cobre, ouro e tungstênio, enquanto Gyeongsang do Norte apoia o campus verticalmente integrado de aço e materiais para baterias da POSCO, expandindo os portfólios de equipamentos de limpeza de gases de exaustão e granulação de escória. A dinâmica de dupla província de Jeolla vê Jeolla do Norte avançando em plantas de lixiviação de molibdênio enquanto Jeolla do Sul refina precursores de lítio-níquel-manganês; combinadas, elas fortalecem as sinergias logísticas por meio de portos de contêineres bem conectados. Coletivamente, o mosaico geográfico sustenta clusters de demanda de equipamentos localizados que permitem aos fabricantes de equipamentos originais estabelecer hubs de serviço regionais dentro de um dia de transporte rodoviário, melhorando os tempos de resposta e reduzindo os custos de manutenção de estoque em todo o mercado de equipamentos de processamento de minerais da Coreia do Sul.

Cenário Competitivo

O ecossistema equilibra escala internacional com especialização local. FLSmidth, Metso e Sandvik implantam profundidade global de P&D, garantias de processo premium e ofertas integradas de serviços de ciclo de vida, mas raramente superam os concorrentes coreanos em prazos de entrega para peças personalizadas. Os fabricantes domésticos — KOTRACK, CRUTEC e SAMYOUNG PLANT — capitalizam o conhecimento íntimo dos códigos regulatórios locais, vantagens cambiais e fabricação flexível de placas de britador de mandíbula sob medida e decks de peneira de poliuretano. A aquisição de KRW 60 bilhões da Kyungwon Machinery pela Atlas Copco incorpora capacidades de compressão de ar diretamente nas cadeias de valor coreanas, encurtando os ciclos de entrega para estações de ar comprimido em locais de minas.

A captura de tecnologia define a diferenciação estratégica: a Komatsu opera mais de 700 caminhões de transporte autônomos globalmente e agora pilota unidades de carga, transporte e descarga elétricas a bateria adaptadas para os estopes de veio estreito de Sangdong, alinhando-se com as metas de descarbonização coreanas. A solução pCAM da Metso integra reatores de precipitação e fornos de calcinação calibrados para as químicas de cátodo coreanas, garantindo consistência de rendimento acima de 95%. Os concorrentes em espaços em branco incluem empresas de automação de médio porte que integram pilhas de visão de máquina habilitadas por 5G em clusters de hidrociclones; tais ofertas prometem 4% de recuperação adicional de metal, apresentando um desafio credível aos titulares em circuitos de metais para baterias de alto teor.

Os preços permanecem disciplinados devido às altas barreiras técnicas de entrada, mas a disposição dos clientes em pagar prêmios por tempo de atividade garantido e economia de energia sustenta o EBITA para os fabricantes de equipamentos originais de primeiro nível. As cláusulas de conteúdo local em projetos de mineração financiados pelo governo, no entanto, preservam um valor significativo para os fornecedores coreanos, incentivando formatos de licenciamento de joint venture que fundem a propriedade intelectual de processos estrangeiros com a manufatura doméstica. Esse modelo híbrido modera a consolidação, mantendo intensidade competitiva moderada dentro do setor de equipamentos de processamento de minerais da Coreia do Sul.

Líderes do Setor de Equipamentos de Processamento de Minerais da Coreia do Sul

Metso Oyj

FLSmidth A/S

Sandvik AB

Weir Group PLC

Komatsu Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Atlas Copco adquiriu a Kyungwon Machinery Industry Co. por KRW 60 bilhões (USD 41,23 milhões), expandindo a capacidade de produção localizada de compressores.

- Janeiro de 2025: O governo coreano apresentou um pacote de estabilização da cadeia de suprimentos de KRW 55 trilhões (USD 37,83 bilhões) para três anos, destinando KRW 25 trilhões (USD 17,19 bilhões) para P&D central, incluindo tecnologias de processamento de minerais.

Escopo do Relatório do Mercado de Equipamentos de Processamento de Minerais da Coreia do Sul

| Bauxita |

| Ferro |

| Lítio |

| Óxidos de Terras Raras |

| Outros |

| Britadores |

| Moinhos e Trituradores |

| Alimentadores |

| Transportadores |

| Perfuratrizes e Rompedores |

| Separadores (Magnéticos, Eletrostáticos) |

| Peneiras e Ciclones |

| Sistemas de Desaguamento de Rejeitos |

| Outros |

| Mineração de Superfície |

| Mineração Subterrânea |

| Mineração Marinha e por Dragagem |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Equipamento Novo |

| Pós-venda / Peças de Reposição |

| Por Tipo de Mineral | Bauxita |

| Ferro | |

| Lítio | |

| Óxidos de Terras Raras | |

| Outros | |

| Por Tipo de Equipamento | Britadores |

| Moinhos e Trituradores | |

| Alimentadores | |

| Transportadores | |

| Perfuratrizes e Rompedores | |

| Separadores (Magnéticos, Eletrostáticos) | |

| Peneiras e Ciclones | |

| Sistemas de Desaguamento de Rejeitos | |

| Outros | |

| Por Método de Mineração | Mineração de Superfície |

| Mineração Subterrânea | |

| Mineração Marinha e por Dragagem | |

| Por Nível de Automação | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Modelo de Aquisição | Equipamento Novo |

| Pós-venda / Peças de Reposição |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de processamento de minerais da Coreia do Sul em 2025?

O mercado é avaliado em USD 6,25 milhões em 2025, com previsão de atingir USD 8,59 milhões até 2030.

Qual tipo de mineral comanda a maior demanda por equipamentos?

O lítio lidera, representando 35,34% da receita de 2024 em meio à rápida expansão da cadeia de suprimentos de metais para baterias.

Por que se espera que a mineração subterrânea cresça mais rapidamente do que a mineração de superfície?

Os avanços em automação reduzem os custos de extração subsuperficial, impulsionando um CAGR previsto de 10,28% para as operações subterrâneas.

Como os incentivos fiscais apoiam a modernização de equipamentos?

Subsídios que cobrem até 80% dos gastos de capital e isenções fiscais de sete anos aceleram a substituição de maquinário legado.

Qual modelo de aquisição apresenta crescimento mais forte?

Os serviços de pós-venda e peças de reposição estão se expandindo a um CAGR de 9,43%, refletindo a mudança em direção à receita de serviços de ciclo de vida.

Página atualizada pela última vez em: