Tamanho e Participação do Mercado Chinês de Circuitos Integrados Lógicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

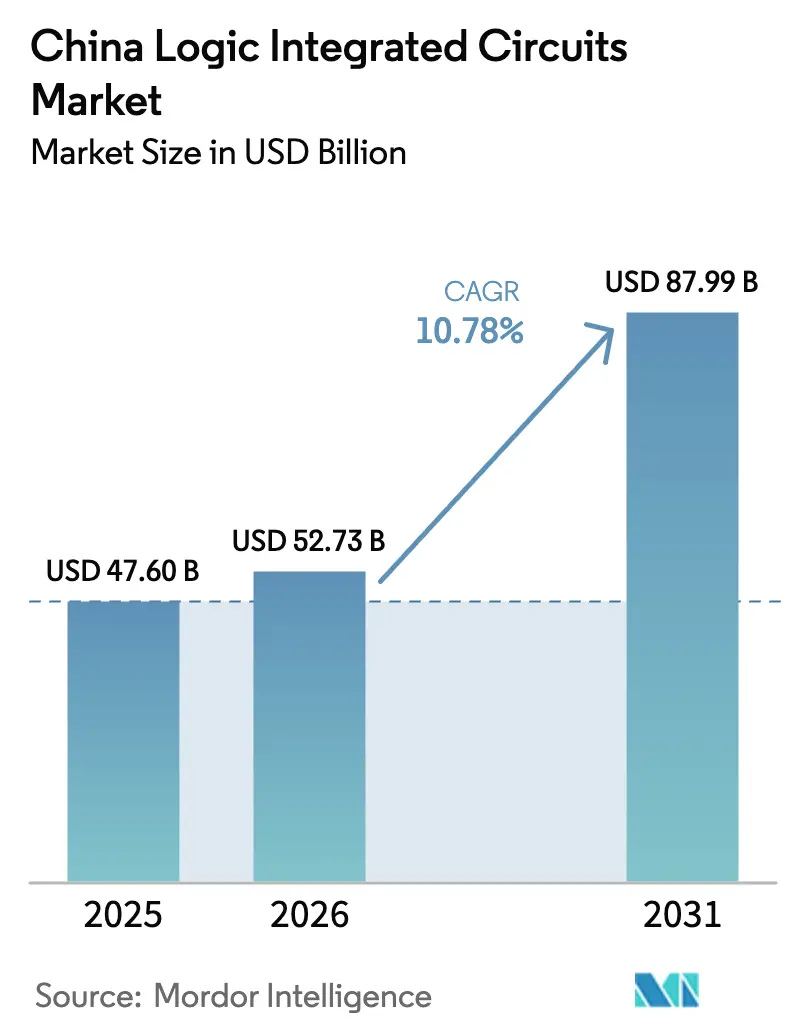

| Tamanho do mercado no ano base (2025) | 47.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 52.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Chinês de Circuitos Integrados Lógicos por Mordor Intelligence

Espera-se que o tamanho do mercado chinês de circuitos integrados lógicos cresça de USD 47,60 bilhões em 2025 para USD 52,73 bilhões em 2026, com previsão de atingir USD 87,99 bilhões até 2031 a uma CAGR de 10,78% no período 2026-2031. O financiamento sustentado pelo Estado, os projetos provinciais de fabricação em larga escala e o aumento dos requisitos de conteúdo doméstico estão impulsionando a expansão da receita, mesmo com a persistência de restrições a ferramentas avançadas. A intensificação da produção de aparelhos 5G em Guangdong, o aumento da penetração de veículos elétricos e a construção de data centers de hiperescala estão ampliando os pools de demanda. As adições de capacidade em nós maduros garantem o fornecimento no curto prazo, enquanto os avanços na produção de 5 nm sem EUV sinalizam uma trajetória tecnológica ascendente. As tensões competitivas permanecem elevadas, pois os requisitos de capital para design abaixo de 10 nm superam USD 449 milhões por tape-out, e uma lacuna de 200.000 profissionais qualificados alimenta a inflação salarial.

Principais Conclusões do Relatório

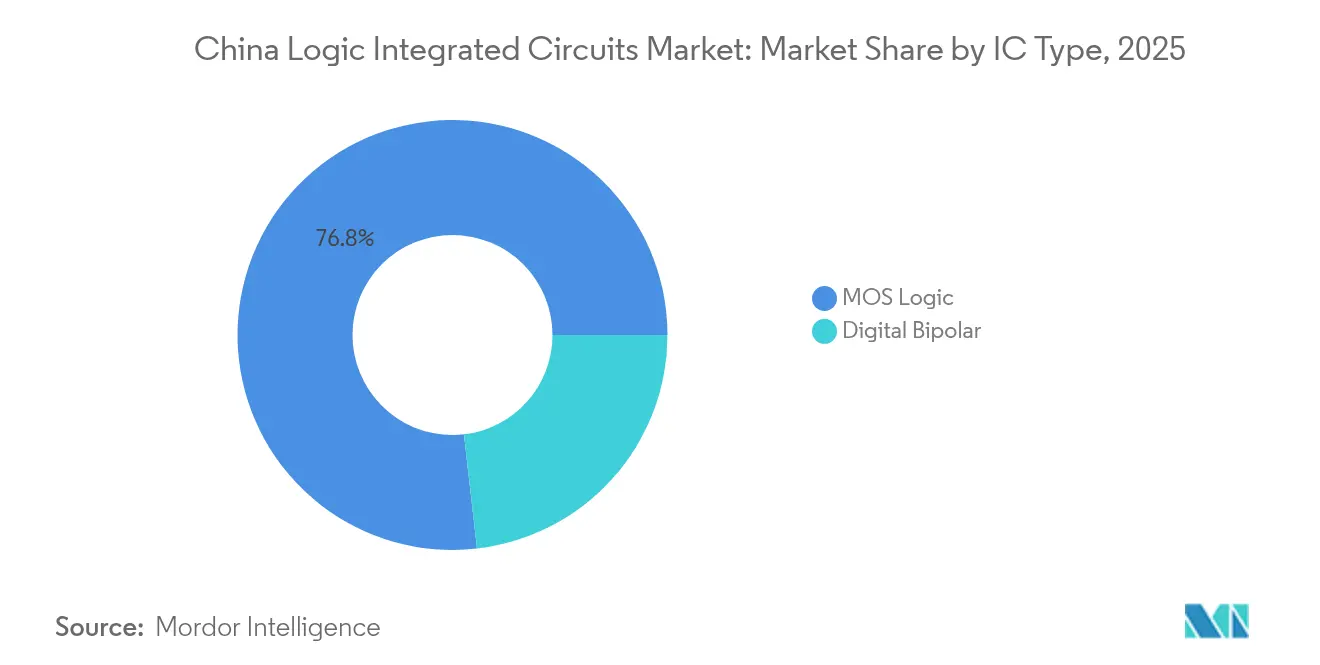

- Por tipo de CI, a Lógica MOS capturou 76,82% da participação do mercado chinês de circuitos integrados lógicos em 2025, enquanto os Drivers/Controladores devem avançar a uma CAGR de 11,08% até 2031.

- Por nó tecnológico, 22/20 nm deteve 34,25% da receita em 2025; os nós ≤10 nm devem se expandir a uma CAGR de 12,41% até 2031.

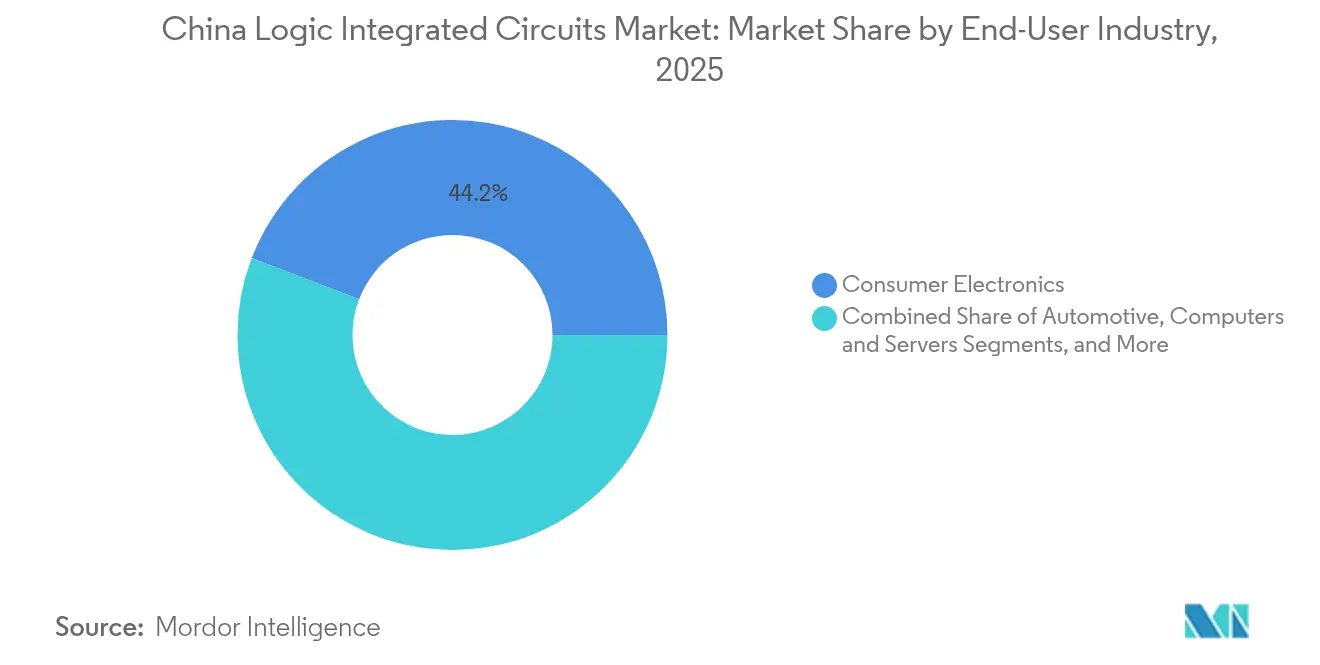

- Por setor de usuário final, os eletrônicos de consumo lideraram com 44,18% da receita em 2025, enquanto as aplicações automotivas devem crescer a uma CAGR de 14,08% até 2031.

- Por modelo de negócio, o segmento de design/fabless respondeu por 67,05% do tamanho do mercado chinês de circuitos integrados lógicos em 2025 e deve registrar uma CAGR de 12,88% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Chinês de Circuitos Integrados Lógicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandato de Autossuficiência "Fabricado na China 2025" Liderado pelo Estado | +2.8% | Nacional, com concentração no Delta do Rio Yangtze e no Delta do Rio Pérola | Longo prazo (≥ 4 anos) |

| Aumento da Produção de Smartphones 5G e Dispositivos Vestíveis em Guangdong/Zhejiang | +1.9% | Províncias de Guangdong e Zhejiang, com transbordamento para Jiangsu | Médio prazo (2-4 anos) |

| Demanda por NEV/ADAS Catalisando o Conteúdo de CIs Lógicos Automotivos | +2.1% | Nacional, com ganhos iniciais em Xangai, Shenzhen e Guangzhou | Médio prazo (2-4 anos) |

| Construção de Data Centers de Hiperescala pelo BAT + C Impulsiona a Lógica de Alto Desempenho | +1.5% | Nacional, concentrado em Pequim, Xangai e Hangzhou | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Linhas de Fabricação Doméstica de 28 nm → 7 nm | +1.4% | Nacional, com foco nos principais polos de semicondutores | Longo prazo (≥ 4 anos) |

| Rápida Proliferação de Módulos de Casa Inteligente e IoT Industrial | +1.0% | Nacional, com concentração de fabricação nas províncias orientais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Autossuficiência "Fabricado na China 2025" Liderado pelo Estado

As autoridades centrais e municipais coordenaram incentivos recordes que elevaram a produção doméstica de chips de 23% em 2024 em direção a uma meta política de 70% até 2025. Fundos locais em Pequim e Xangai estabeleceram pools de investimento superiores a USD 20 bilhões cada, enquanto Chengdu e Jiangsu ofereceram subsídios anuais superiores a USD 70 milhões. Isenções fiscais de dez anos para nós de 28 nm e superiores reduziram os custos efetivos de produção e aceleraram as rampas de fabricação. Como resultado, o mercado chinês de circuitos integrados lógicos registrou rápidos ganhos de capacidade em 28-65 nm, onde a participação doméstica subiu para 31,5% em 2024.

Aumento da Produção de Smartphones 5G e Dispositivos Vestíveis em Guangdong/Zhejiang

A fatura de importação de Guangdong de CNY 1 trilhão (USD 140 bilhões) em semicondutores em 2024 impulsionou 40 novos projetos de fabricação no valor de USD 74 bilhões, ancorando grandes pedidos de dispositivos lógicos em aparelhos 5G. A listagem da Smarter Micro no Mercado STAR captou CNY 1,5 bilhão (USD 210 bilhões) para escalar a lógica de RF para smartphones premium, enquanto as vendas de semicondutores de Zhejiang de CNY 28,6 bilhões (USD 3,99 bilhões) sublinharam uma especialização em embalagem e materiais que melhorou a resiliência do fornecimento. Essa sinergia dos polos costeiros reduziu os prazos de entrega de dispositivos e impulsionou a demanda incremental de unidades no mercado chinês de circuitos integrados lógicos.

Demanda por NEV/ADAS Catalisando o Conteúdo de CIs Lógicos Automotivos

A penetração de veículos elétricos superou 39% em 2024, levando mais de 300 fabricantes domésticos de chips de grau automotivo a entrar no setor, ante 30 três anos antes. A BYD investiu CNY 100 bilhões (USD 13,96 bilhões) em P&D de direção inteligente e produziu 70% dos componentes internamente, demonstrando integração vertical que elevou os volumes de CIs de driver e controlador. A Horizon Robotics e a Volkswagen lançaram uma joint venture de USD 950 milhões, aumentando ainda mais a demanda por lógica de alto desempenho em pilhas ADAS. A penetração prevista de veículos elétricos de 72% até 2030 consolida uma demanda estrutural para o mercado chinês de circuitos integrados lógicos.

Construção de Data Centers de Hiperescala pelo BAT + C Impulsiona a Lógica de Alto Desempenho

O programa "Dados do Leste, Computação do Oeste" da China buscou aumentar os racks de data centers instalados de 30.000 em 2020 para 720.000 até 2025, desbloqueando investimentos anuais de CNY 400 bilhões (USD 55,82 bilhões) para chips lógicos orientados a IA.[1]MERICS, "Oceanos de Dados Elevam Todos os Barcos," merics.org A Alibaba Cloud implantou instalações com resfriamento líquido em Zhangbei, enquanto a China Mobile e a Tencent estabeleceram campi integrados com 5G que consumiram volumes crescentes de processadores de alto número de núcleos. Embora algumas instalações tenham permanecido subutilizadas, a demanda agregada por servidores ainda elevou os pedidos de curto prazo para lógica avançada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Controles de Exportação dos EUA sobre Ferramentas e EDA abaixo de 14 nm | -1.8% | Nacional, com impacto concentrado nos fabs de nós avançados | Longo prazo (≥ 4 anos) |

| Escassez Aguda de Talentos em Design em Nós Avançados | -1.2% | Nacional, particularmente aguda em Pequim, Xangai e Shenzhen | Médio prazo (2-4 anos) |

| Intensidade de Capital e Longo Retorno sobre Investimento dos Fabs de Ponta | -0.9% | Nacional, com impacto primário nos principais operadores de fundições | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação dos EUA sobre Ferramentas e EDA abaixo de 14 nm

Sucessivas decisões do BIS em 2024 restringiram o acesso a equipamentos EUV e exigiram licenças para exportações de software da Cadence e da Synopsys, atrasando a comercialização de processos abaixo de 14 nm em um estimado de dois a três anos. A produção de 5 nm da SMIC por meio de quadruplo padrão de ultravioleta profundo alcançou chips funcionais, mas sofreu penalidades de custo de 40-50% e rendimento inferior em comparação com concorrentes estrangeiros. Essas restrições moderam a CAGR de longo prazo do mercado chinês de circuitos integrados lógicos.

Escassez Aguda de Talentos em Design em Nós Avançados

A lacuna de competências do setor superou 200.000 engenheiros em 2024, com salários de design de chips atingindo CNY 1,2 milhão (USD 170 mil) anuais e rotatividade de 17% nas principais fundições. Embora as matrículas universitárias em cursos de circuitos integrados quase tenham dobrado, mais de 60% dos graduados careciam de experiência prática, prolongando os ciclos de aceleração para novas casas de design. Os déficits persistentes de mão de obra pesam sobre as perspectivas de crescimento do mercado chinês de circuitos integrados lógicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: A Lógica MOS Permanece Predominante

A Lógica MOS respondeu por 76,82% da receita em 2025, ancorada por designs de sistema em chip ubíquos para telefones, veículos elétricos e gateways IoT. Os Drivers/Controladores registraram a CAGR mais rápida de 11,08%, sustentada por inversores de tração de alta tensão e controles de motor usados em veículos elétricos. As Células Padrão e a MOS de Propósito Especial mantiveram demanda estável de servidores em nuvem, enquanto as Matrizes de Portas atenderam necessidades de lógica personalizada de nicho. As soluções Bipolares Digitais persistiram nos backbones de redes ópticas, mas viram uma participação decrescente devido ao maior consumo de energia.

Os sofisticados Drivers/Controladores se beneficiaram da integração multi-die 3D, capitalizada pelo financiamento de USD 700 milhões da SJSemi, aumentando a resiliência do fornecimento local contra alternativas estrangeiras. O driver BF1181 de 1200 V da BYD Semiconductor avança na confiabilidade automotiva de grau doméstico, apoiando os retornos do tamanho do mercado chinês de circuitos integrados lógicos no nível de componentes.

Por Nó Tecnológico: A Pressão pelo Escalonamento Avançado se Intensifica

A faixa de 22/20 nm capturou 34,25% da receita em 2025, enquanto a produção em ≤10 nm cresceu a uma CAGR de 12,41% à medida que os equipamentos indígenas amadureceram. As linhas domésticas de 28 nm, habilitadas pela litografia DUV da Shanghai Micro Electronics, atingiram 31% da participação global de capacidade até 2027, reforçando a resiliência do mercado chinês de circuitos integrados lógicos. Os nós maduros de ≥65 nm permaneceram relevantes para dispositivos de potência e IoT industrial, enquanto o nó de 16/14 nm atuou como trampolim para as curvas de aprendizado de FINFET.

A SMIC e a Huawei colaboraram em um processador Kirin de 5 nm, demonstrando habilidade em padrão de ultravioleta profundo, embora com prêmios de custo. A P&D paralela em ferramentas FINFET de 14 nm sustentou a autonomia de longo prazo para o mercado chinês de circuitos integrados lógicos.

Por Setor de Usuário Final: O Automotivo Supera os Eletrônicos de Consumo

Os eletrônicos de consumo detiveram 44,18% da receita em 2025, mas a demanda por CIs lógicos automotivos registrou uma CAGR de 14,08% até 2031 com o aumento da complexidade dos ADAS. A infraestrutura de TI e comunicação manteve crescimento sólido com a implantação do 5G, enquanto o IoT industrial se expandiu por meio de atualizações de fábricas inteligentes. As conquistas de design automotivo impulsionaram tamanhos de die maiores e preços médios de venda mais elevados, aumentando o tamanho do mercado chinês de circuitos integrados lógicos por veículo.

A BYD, a Tesla China e a Horizon Robotics expandiram parcerias no ecossistema, acelerando a localização de processadores de MCU, gerenciamento de energia e percepção. As metas políticas para uma participação de 72% de veículos elétricos até 2030 indicaram um pipeline duradouro para lógica de alta confiabilidade.

Por Modelo de Negócio: O Design Fabless Lidera a Criação de Valor

As empresas fabless comandaram 67,05% da receita em 2025 e projetaram uma CAGR de 12,88%, alinhando-se com a ambição centrada em propriedade intelectual da China. O menor capex permitiu pivôs rápidos em direção a aceleradores de IA e computação de borda. As operações IDM persistiram em nichos de potência e sensores, onde o controle rigoroso de processos é obrigatório. A IDM líder Silan Microelectronics enviou 220.000 wafers mensalmente, sinalizando um equilíbrio doméstico nascente.

A elevada atividade de design alimentou inícios de wafer consistentes para a SMIC e a Hua Hong, reforçando um ciclo virtuoso que ampliou o mercado chinês de circuitos integrados lógicos.

Análise Geográfica

O Delta do Rio Yangtze e o Delta do Rio Pérola juntos abrigaram a maior parte da capacidade de fabricação, montagem e design. Guangdong revelou 40 projetos de semicondutores no valor de USD 74 bilhões e importou chips no valor de CNY 1 trilhão (USD 140 bilhões) em 2024, catalisando programas de fornecimento local. Xangai registrou vendas setoriais de CNY 300 bilhões (USD 41,87 bilhões), Jiangsu se destacou em serviços de back-end com Wuxi visando uma produção de CNY 280 bilhões (USD 39,08 bilhões) até 2025, enquanto Zhejiang se especializou em materiais e embalagem avançada.

Pequim funcionou como núcleo de política, P&D e design, ancorando a sede da SMIC e os laboratórios HiSilicon da Huawei. Programas de subsídios e clusters universitários forneceram talentos, mas a região da capital espelhou a escassez nacional de engenheiros. As províncias ocidentais atraíram investimentos em data centers sob o programa "Dados do Leste, Computação do Oeste", embora restrições de energia e competências tenham desacelerado a migração do ecossistema de chips. Polos emergentes como Suzhou e Ganzhou lançaram isenções fiscais e concessões de terrenos, ampliando o escopo territorial do mercado chinês de circuitos integrados lógicos.

Cenário Competitivo

A concorrência permaneceu moderada, pois os principais players domésticos consolidaram participação, mas enfrentaram fortes incumbentes globais. A SMIC atingiu 6% da cota mundial de fundições em 2024, superando a GlobalFoundries e a UMC em força de nós maduros.[4]CNBC, "SMIC Agora é a 3ª Maior Fundição do Mundo," cnbc.com A Hua Hong investiu USD 6,7 bilhões em um fab em Wuxi focado em 65-40 nm, reforçando o fornecimento doméstico. A BYD Semiconductor aproveitou 70% de fornecimento interno para capturar margens de lógica para veículos elétricos, enquanto a Huawei buscou uma pilha de chips de ponta a ponta apesar das sanções.

A concorrência de preços surgiu em wafers de carboneto de silício, onde fornecedores locais subcotaram a Wolfspeed em 30%, sinalizando um "choque chinês" em semicondutores maduros. A SJSemi e a TongFu Microelectronics correram para comercializar a ligação híbrida e o empilhamento de die 3D, abordando gargalos de embalagem. Os registros de propriedade intelectual em subsistemas de casa inteligente ampliaram a diversidade de aplicações.

Líderes do Setor Chinês de Circuitos Integrados Lógicos

STMicroelectronics N.V.

Texas Instruments Inc

Renesas Electronics Corporation

Analog Devices Inc.

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A GlobalFoundries revelou uma expansão nos EUA de USD 16 bilhões para recuperar volumes de nós maduros de concorrentes asiáticos.

- Maio de 2025: A SMIC divulgou quatro novos fabs de 12 polegadas programados após 2025, voltados para produção de 28 nm e acima.

- Abril de 2025: A Micron recebeu USD 6,1 bilhões em apoio da Lei CHIPS para fabs domésticos de memória.

- Março de 2025: A Tata Electronics aliou-se à Himax e à PSMC para criar um cluster indiano de display e sensoriamento de IA.

Escopo do Relatório do Mercado Chinês de Circuitos Integrados Lógicos

Os Circuitos Integrados (CIs) Lógicos são dispositivos semicondutores que realizam operações lógicas básicas em sinais de entrada digitais para produzir sinais de saída digitais. Eles são um componente central de circuitos lógicos amplamente utilizados em diversas aplicações, incluindo eletrônica digital, computadores e sistemas de comunicação. Esses CIs operam com base em níveis lógicos, que são faixas de tensão correspondentes a condições lógicas. Esses níveis determinam se um sinal é interpretado como estado alto ou baixo. É essencial que os CIs em comunicação utilizem os mesmos níveis lógicos para garantir a comunicação adequada e evitar possíveis problemas.

O estudo acompanha a receita acumulada por meio da venda de produtos de circuitos integrados lógicos por diversos players na China. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O mercado chinês de circuitos integrados lógicos é segmentado por tipo de CI (bipolar digital, lógica MOS [MOS de uso geral, matrizes de portas MOS, drivers/controladores MOS, células padrão MOS e MOS de propósito especial]) e por aplicação (eletrônicos de consumo, automotivo, TI e comunicação, computadores e outras aplicações). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Bipolar Digital | |

| Lógica MOS | Uso Geral |

| Matrizes de Portas | |

| Drivers / Controladores | |

| Células Padrão | |

| Propósito Especial |

| ≥65 nm |

| 45/40 nm |

| 32/28 nm |

| 22/20 nm |

| 16/14 nm |

| ≤10 nm |

| Eletrônicos de Consumo |

| Automotivo |

| Infraestrutura de TI e Comunicação |

| Computadores e Servidores |

| Industrial e IoT |

| Outras Aplicações |

| IDM |

| Fornecedor de Design/Fabless |

| Por Tipo de CI | Bipolar Digital | |

| Lógica MOS | Uso Geral | |

| Matrizes de Portas | ||

| Drivers / Controladores | ||

| Células Padrão | ||

| Propósito Especial | ||

| Por Nó Tecnológico | ≥65 nm | |

| 45/40 nm | ||

| 32/28 nm | ||

| 22/20 nm | ||

| 16/14 nm | ||

| ≤10 nm | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| Automotivo | ||

| Infraestrutura de TI e Comunicação | ||

| Computadores e Servidores | ||

| Industrial e IoT | ||

| Outras Aplicações | ||

| Por Modelo de Negócio | IDM | |

| Fornecedor de Design/Fabless | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a taxa de crescimento do mercado chinês de circuitos integrados lógicos?

O mercado foi avaliado em USD 52,73 bilhões em 2026 e deve atingir USD 87,99 bilhões até 2031, refletindo uma CAGR de 10,78%.

Qual categoria de produto domina atualmente a receita?

A Lógica MOS deteve 76,82% da participação de mercado em 2025, impulsionada pela ampla adoção de sistema em chip em smartphones, veículos elétricos e hardware de data centers.

Como os controles de exportação dos EUA influenciam o roteiro de nós avançados da China?

Os requisitos de licença para ferramentas abaixo de 14 nm e software EDA estenderam o tempo de comercialização em um estimado de dois a três anos e elevaram os custos de produção de 5 nm em 40-50%.

Por que a demanda automotiva está remodelando as perspectivas de longo prazo do mercado?

A penetração de veículos elétricos superou 39% em 2024 e deve atingir 72% até 2030, impulsionando os embarques de CIs lógicos automotivos a uma CAGR de 14,08% — a mais rápida entre todos os grupos de usuários finais.

Onde estão localizados os principais clusters de fabricação?

O Delta do Rio Yangtze (Xangai-Jiangsu-Zhejiang) e o Delta do Rio Pérola (Guangdong) abrigam a maioria dos fabs, casas de design e plantas de embalagem, apoiados por programas de subsídios provinciais.

Página atualizada pela última vez em: