Tamanho e Participação do Mercado de AVAC da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

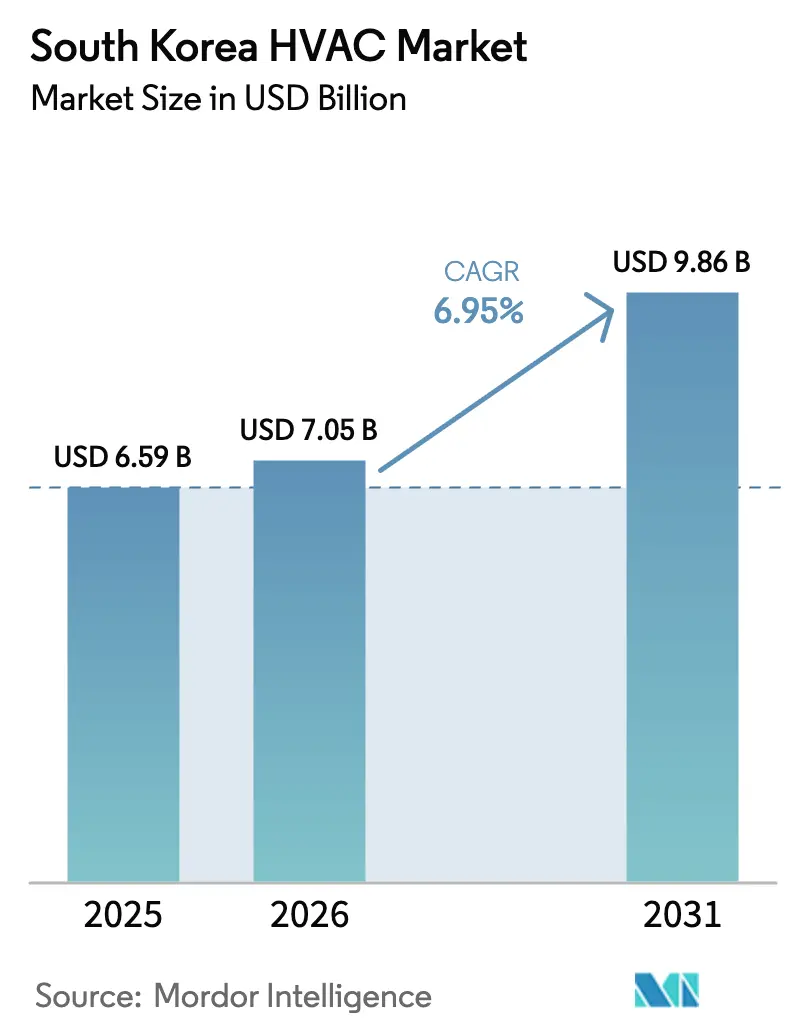

| Tamanho do mercado no ano base (2025) | 6.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AVAC da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de AVAC da Coreia do Sul em 2026 é estimado em USD 7,05 mil milhões, crescendo a partir do valor de 2025 de USD 6,59 mil milhões, com projeções para 2031 indicando USD 9,86 mil milhões, crescendo a uma CAGR de 6,95% ao longo de 2026-2031. A expansão está a ser impulsionada por mandatos de eficiência energética, digitalização de instalações industriais e regulamentações rigorosas sobre refrigerantes que estão a remodelar a procura de produtos entre os utilizadores finais residenciais, comerciais e industriais. Níveis elevados de subsídios, implementação rápida da tecnologia de bombas de calor e aceleração da renovação de um parque edificado envelhecido tornaram-se os principais catalisadores de volume. Em paralelo, a construção de centros de dados e os roteiros preparados para o hidrogénio estão a criar oportunidades para equipamentos especializados, enquanto os novos participantes do lado da oferta estão a adotar modelos centrados em serviços para garantir fluxos de receitas ao longo da vida útil. A intensidade competitiva está a aumentar à medida que Samsung e LG Electronics adquirem empresas especializadas em AVAC para responder a aplicações de missão crítica.

Principais Conclusões do Relatório

- Por componente, os equipamentos de AVAC captaram 67,45% da participação no mercado de AVAC da Coreia do Sul em 2025; os serviços de AVAC deverão registar a CAGR mais rápida de 9,51% até 2031.

- Por setor de utilizador final, o segmento residencial representou 44,80% das receitas em 2025, enquanto os edifícios comerciais deverão crescer a uma CAGR de 9,26% até 2031.

- Por tipo de instalação, os projetos de retrofit detinham 57,65% do tamanho do mercado de AVAC da Coreia do Sul em 2025, enquanto a nova construção está projetada para se expandir a uma CAGR de 7,22% entre 2026-2031.

- Por capacidade, os sistemas de 5-20 kW lideraram com 31,60% de participação de mercado em 2025; as unidades até 5 kW estão previstas para crescer a uma CAGR de 10,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de AVAC da Coreia do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incentivos governamentais favoráveis (créditos fiscais) | +1.8% | Nacional, concentrado em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Procura crescente por dispositivos energeticamente eficientes | +1.5% | Nacional, com adoção mais forte no setor comercial | Médio prazo (2-4 anos) |

| Expansão da construção e obras de retrofit | +1.2% | Nacional, com ganhos iniciais em Seul, Busan e Incheon | Médio prazo (2-4 anos) |

| Aumento da procura de arrefecimento em centros de dados de inteligência artificial | +0.9% | Nacional, concentrado na Província de Gyeonggi | Longo prazo (≥ 4 anos) |

| Roteiro de bombas de calor preparadas para o hidrogénio | +0.6% | Nacional, programas-piloto em zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais favoráveis impulsionam a aceleração do mercado

Os subsídios de elevado valor remodelaram a economia do AVAC ao longo de 2024-2025. O Ministério do Comércio, Indústria e Energia orçamentou KRW 37,9 mil milhões para reembolsar 40% dos custos de equipamentos eficientes para pequenas empresas, melhorando os períodos de retorno para cinco anos ou menos. [1]Ministério do Comércio, Indústria e Energia, "2025 Small Business High-Efficiency Equipment Support Project", kharn.krSeul acrescentou uma subvenção de substituição geotérmica que cobria 70% do capital investido até KRW 150 milhões para sistemas com mais de nove anos - uma política que estimulou encomendas de retrofit em 1.200 edifícios em 2024. Os créditos fiscais de I&D permitiram às PME reivindicar 25% das despesas de desenvolvimento, acelerando o design local de plataformas de refrigerantes de baixo Potencial de Aquecimento Global (PAG). Estes incentivos em camadas não só reduziram os custos iniciais, como também criaram locais de demonstração que influenciaram uma adoção mais ampla em todo o mercado de AVAC da Coreia do Sul.

Os mandatos de eficiência energética redefinem a adoção tecnológica

As regras de Edifício de Energia Quase Nula (EEQN), que começaram a aplicar-se à construção privada em 2025, impulsionaram os promotores imobiliários a adotar aquecimento e arrefecimento totalmente elétricos. As bombas de calor proporcionam melhorias até cinco vezes superiores no desempenho de energia primária em comparação com caldeiras a gás, tornando-as a via de conformidade por defeito. Os códigos de construção foram atualizados com critérios de sobrevivência passiva para garantir o conforto térmico durante falhas de rede, aumentando os rácios de eficiência mínima para unidades compactas. Os fornecedores responderam com produtos como a linha EHS da Samsung, que utiliza o refrigerante R290 e reduziu o consumo anual de energia em 15% em comparação com modelos anteriores. A certeza regulatória acelerou, portanto, a transição para sistemas de baixo PAG e elevado Coeficiente de Desempenho (COP) em todo o mercado de AVAC da Coreia do Sul.

As dinâmicas do mercado da construção criam sinais de crescimento mistos

As despesas totais de construção diminuíram 3% em 2024 e estava projetado que caíssem 4,2% em 2025, restringindo os projetos a curto prazo. [2]Korea Development Institute, "Economic Outlook 2025", kdi.re.kr No entanto, as despesas de retrofit aumentaram à medida que os proprietários modernizavam edifícios construídos antes de 2010 para cumprir os novos limiares de desempenho. Os investimentos em centros de dados baseados em inteligência artificial proporcionaram um impulso contracíclico, com operadores nacionais a encomendar campus de hiperescala que requerem redundância de arrefecimento permanente. Os Sistemas de Gestão de Energia de Fábrica foram instalados em regime de retrofit em instalações industriais, integrando os controlos de AVAC com o planeamento da produção para poupar até 18% de eletricidade.

A procura de arrefecimento em centros de dados baseados em inteligência artificial acelera o crescimento do mercado

As despesas globais com arrefecimento de centros de dados esperavam-se que subissem de USD 16,7 mil milhões para USD 44,1 mil milhões até 2030, e o estatuto de polo digital da Coreia do Sul posicionou os fornecedores locais para capturar projetos de prestígio. A Samsung adquiriu a FläktGroup europeia por EUR 1,5 mil milhões para aceder a tecnologias de arrefecimento adiabático e evaporativo indireto adequadas para bastidores de alta densidade. A Província de Gyeonggi aprovou apenas oito novos campus em 2024-2025, cada um especificando circuitos de refrigerador com tripla redundância e gestão de fluxo de ar habilitada por inteligência artificial. Estes projetos estão previstos para elevar as remessas de refrigeradores aplicados a uma CAGR de 11% no mercado de AVAC da Coreia do Sul.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado custo inicial dos sistemas eficientes | -0.8% | Nacional, mais pronunciado nas zonas rurais | Curto prazo (≤ 2 anos) |

| Custos de conformidade com a redução progressiva dos gases fluorados | -0.6% | Nacional, concentrado no setor comercial | Médio prazo (2-4 anos) |

| Escassez de técnicos qualificados de AVAC | -0.4% | Nacional, aguda nas áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os custos iniciais elevados desafiam a adoção apesar das poupanças a longo prazo

As bombas de calor avançadas ainda apresentavam preços de tabela 2-3 vezes superiores às caldeiras convencionais em 2024, dissuadindo as pequenas empresas apesar dos ganhos de eficiência [3]Agência Internacional de Energia, "Heat Pumps 2024," iea.org. Embora os subsídios cubram até 40-70% do hardware, muitos compradores têm de autofinanciar o restante. Os períodos de retorno frequentemente excedem cinco anos, conflituando com ciclos orçamentais mais curtos. A inflação das matérias-primas elevou os preços dos equipamentos em 9% entre 2023-2024, prolongando os horizontes de retorno sobre o investimento.

As regulamentações de redução progressiva dos gases fluorados impõem custos de transição

A Coreia do Sul congelou os níveis de produção e importação de hidrofluorcarbonetos (HFC) em 2024 e irá reduzir os volumes em 10% até 2029 e em 80% até 2045. A partir de 2028, os refrigerantes com elevado PAG serão progressivamente proibidos em grandes sistemas comerciais. Os fabricantes terão de reformular os equipamentos em torno de misturas de hidrofluoroolefinas (HFO) ou refrigerantes naturais, enquanto os instaladores necessitarão de formação adicional em segurança. Os operadores de cadeia de frio manifestaram preocupação de que as contas de retrofit possam corroer as margens de lucro sem subvenções complementares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Os serviços ascendem em meio à primazia dos equipamentos

Os equipamentos de AVAC mantiveram uma participação de 67,45% no mercado de AVAC da Coreia do Sul em 2025, porque as obras de retrofit e os lançamentos de bombas de calor impulsionados por subsídios sustentaram a procura de unidades. No entanto, as receitas de serviços avançaram a uma CAGR de 9,51%, refletindo a mudança para contratos de otimização do ciclo de vida. As garantias de desempenho energético, a manutenção preditiva e o diagnóstico remoto proporcionaram fluxos de caixa recorrentes para os fornecedores. A iniciativa Premier Service Champion da LG Electronics formou 600 técnicos anualmente, aumentando as taxas de resolução à primeira visita e reforçando a fidelidade dos clientes. À medida que as diretivas de energia quase nula se intensificavam, os proprietários de edifícios priorizaram a experiência pós-venda, deslocando o valor para as equipas de serviços em detrimento do hardware autónomo.

Em 2026-2031, as proposições combinadas de equipamentos mais serviços estão previstas para dominar as aquisições. Os fabricantes projetam agora plataformas para substituições rápidas de refrigerantes de modo a cumprir os prazos do Acordo de Kigali, captando honorários de atualização ao longo do ciclo de vida do produto. Consequentemente, espera-se que os serviços reduzam a diferença de receitas em relação aos equipamentos, embora o hardware continue a ancorar o tamanho do mercado de AVAC da Coreia do Sul até 2031.

Por Setor de Utilizador Final: O dinamismo comercial reduz a diferença

Os edifícios residenciais geraram 44,80% das receitas de 2025, apoiados pelo acesso a subsídios para proprietários individuais de apartamentos. No entanto, as instalações comerciais estão projetadas para registar uma CAGR de 9,26%, superando outros setores até 2031, à medida que escritórios, cadeias de retalho e centros de dados atualizam para os padrões de Edifício de Energia Quase Nula. O tamanho do mercado de AVAC da Coreia do Sul apenas para centros de dados comerciais está previsto para expandir em conjunto com os lançamentos de inteligência artificial, aumentando a procura de refrigeradores e unidades de arrefecimento de salas de computadores (CRAH). Os campus de cuidados de saúde atualizaram a ventilação de isolamento em resposta às lições da pandemia, enquanto as instituições de ensino substituíram as unidades de divisão convencionais por bombas de calor centrais para reduzir os custos operacionais.

Os clientes industriais integraram o AVAC com os Sistemas de Gestão de Energia de Fábrica para estabilizar as condições térmicas sem desperdiçar energia, atraindo investimentos no âmbito dos programas do Novo Acordo Verde da Coreia. Embora as melhorias residenciais continuem a ser significativas, os compradores comerciais irão cada vez mais ditar os roteiros tecnológicos e as funcionalidades premium no mercado de AVAC da Coreia do Sul.

Por Tipo de Instalação: A força do retrofit compensa a desaceleração da construção

A atividade de retrofit detinha uma participação de receitas de 57,65% em 2025, à medida que os proprietários modernizavam edifícios construídos antes de 2010. O programa de subvenções geotérmicas de Seul desencadeou a substituição em massa de bombas de calor de fonte de água em fim de vida útil, elevando as carteiras de encomendas de retrofit para níveis recorde. Por outro lado, o início de novas construções diminuiu devido às fracas conclusões habitacionais, embora os grandes projetos de centros de dados e hospitais tenham mantido a procura por refrigeradores de alta capacidade. Entre 2026-2031, as novas construções deverão recuperar com uma CAGR de 7,22%, impulsionadas pelo objetivo governamental de 30% de penetração de Edifícios de Energia Quase Nula até 2030. As atualizações obrigatórias durante grandes renovações garantirão, no entanto, que as despesas de retrofit permaneçam resilientes, ancorando mais de metade das receitas do mercado de AVAC da Coreia do Sul.

Por Faixa de Capacidade: Os sistemas de pequena dimensão crescem rapidamente

Os sistemas com potência entre 5-20 kW captaram 31,60% das vendas de 2025 ao servir pequenos edifícios comerciais. As unidades até 5 kW, no entanto, estão a expandir-se à CAGR mais rápida de 10,01%, à medida que os proprietários de habitações unifamiliares optam por bombas de calor à escala do compartimento financiadas através de empréstimos verdes a baixo juro. O ar-condicionado sem vento WindowFit da Samsung exemplificou o foco do segmento no conforto e na operação silenciosa enquanto cumpre as etiquetas de energia em evolução. A faixa de 20-50 kW serve escritórios de dimensão média, enquanto as plataformas acima de 200 kW respondem às necessidades de centros de dados de hiperescala, hospitais e fábricas de semicondutores que exigem tempo de funcionamento ininterrupto 24/7. A diversificação de capacidade espelha, portanto, o parque edificado heterogéneo da Coreia do Sul e as prioridades de investimento em evolução dos utilizadores finais em todo o mercado de AVAC da Coreia do Sul.

Análise Geográfica

A Ásia-Pacífico detinha 80,95% da participação regional das exportações de AVAC sul-coreanas em 2025, e o comércio intrarregional elevou os volumes de unidades apesar da fraqueza da construção doméstica. Seul, Busan e Incheon registaram as maiores contagens de retrofit porque os seus densos conjuntos de arranha-céus foram construídos antes dos atuais códigos de eficiência. A Província de Gyeonggi emergiu como o epicentro de centros de dados, atraindo fornecedores globais de computação em nuvem e elevando a procura por arrefecimento de missão crítica. A construção de hotéis impulsionada pelo turismo na Ilha de Jeju impulsionou a adoção de sistemas de Volume de Refrigerante Variável (VRV), enquanto as instalações petroquímicas de Ulsan investiram em refrigeradores à prova de explosão em conformidade com as quotas de gases fluorados que serão em breve endurecidas.

Os fabricantes de equipamentos originais (OEM) sul-coreanos aproveitaram a proximidade da cadeia de abastecimento com os fabricantes japoneses de inversores e os produtores chineses de componentes, reduzindo os prazos de entrega de equipamentos personalizados. Os volumes de exportação para os Estados Unidos cresceram acentuadamente: as remessas de bombas de calor ar-água dispararam 667% em 2023 após os novos créditos fiscais federais se alinharem com o perfil de alta eficiência dos produtos coreanos. A volatilidade climática regional alargou a base endereçável; as ondas de calor intensificadas no Sudeste Asiático levaram os promotores de Singapura e do Vietname a adotar refrigeradores de baixo PAG fabricados na Coreia com controlos integrados de inteligência artificial. Consequentemente, a diversidade geográfica das receitas protege os fornecedores das oscilações cíclicas no ciclo de construção doméstico, enquanto amplifica a pegada internacional do mercado de AVAC da Coreia do Sul.

Panorama Competitivo

A concorrência intensificou-se à medida que os conglomerados de eletrónica utilizaram os seus recursos financeiros para garantir capacidades especializadas em AVAC. A aquisição da FläktGroup pela Samsung em maio de 2025 concedeu-lhe acesso a unidades de tratamento de ar industrial, sistemas de extração de fumo e linhas de arrefecimento de centros de dados que complementam o seu portfólio de bombas de calor. A LG Electronics absorveu anteriormente a divisão de AVAC da LS Mtron, com o objetivo de aumentar as receitas empresariais (B2B) para 45% até 2030, com ênfase em refrigeradores de grau de exportação e Unidades de Tratamento de Ar (UTA) modulares.

Os incumbentes japoneses Daikin e Mitsubishi Electric mantiveram a sua participação através da reputação da marca e de redes de distribuidores bem estabelecidas, mas enfrentam pressões crescentes para localizar a produção de modo a evitar direitos de importação. A Carrier Global e a Trane Technologies cultivaram contratos de serviço com fábricas multinacionais, oferecendo análises preditivas integradas em painéis de controlo em nuvem bilingues. Os fornecedores domésticos de nível médio visaram oportunidades de nicho em bombas de calor preparadas para o hidrogénio e refrigeração industrial à base de amoníaco, apostando que os exigentes objetivos de refrigerantes irão abrir espaços em branco à medida que os sistemas R410A convencionais chegam ao fim da sua vida útil.

A liderança tecnológica tornou-se o principal diferenciador. Os fornecedores competem para lançar linhas compatíveis com R32 e R290 antes do marco de eliminação progressiva de 2028, ao mesmo tempo que integram diagnósticos de inteligência artificial para minimizar as deslocações de técnicos. A abrangência do portfólio, o alcance dos serviços e a inovação em refrigerantes definem, portanto, o sucesso competitivo no mercado de AVAC da Coreia do Sul à medida que 2030 se aproxima.

Líderes do Setor de AVAC da Coreia do Sul

Daikin Industries Ltd.

LG Electronics Inc.

Samsung Electronics Co. Ltd.

Carrier Global Corp.

Johnson Controls International PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Samsung Electronics concluiu a sua aquisição de EUR 1,5 mil milhões da FläktGroup para expandir no AVAC industrial e no arrefecimento de centros de dados.

- Abril de 2025: O fórum HVAC KOREA 2025 apelou ao reforço das ferramentas de adoção de Edifícios de Energia Quase Nula e a maiores incentivos para o setor privado.

- Fevereiro de 2025: O Ministério do Comércio, Indústria e Energia lançou um subsídio de KRW 37,9 mil milhões cobrindo 40% dos custos de equipamentos de AVAC de alta eficiência.

- Fevereiro de 2025: A Corporação Ambiental da Coreia divulgou um plano para reduzir as emissões de HFC em 20 milhões de tCO₂e até 2035, tornando obrigatório o registo e a reciclagem de refrigerantes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de AVAC da Coreia do Sul como todo o equipamento de aquecimento, ventilação e ar condicionado, bem como as receitas associadas à instalação, adaptação e serviços pós-venda gerados dentro das fronteiras do país por marcas residentes e internacionais. Abrange sistemas de salas e centrais que servem edifícios residenciais, comerciais e industriais.

Exclusão: os purificadores de ar portáteis e o sistema de ar condicionado para veículos não são abrangidos pelo âmbito de aplicação.

Visão geral da segmentação

- Por Tipo de Componente

- Equipamentos de AVAC

- Equipamentos de Aquecimento

- Bombas de Calor

- Caldeiras, Radiadores, etc.

- Equipamentos de Ar Condicionado e Ventilação

- Sistemas de Divisão (com e sem condutas)

- Volume de Refrigerante Variável (VRV)

- Unidades de Tratamento de Ar

- Refrigeradores

- Ventiloconvectores

- Unidades Compactas de Interior e de Cobertura

- Outros Tipos

- Equipamentos de Aquecimento

- Serviços de AVAC

- Instalação

- Manutenção e Reparação

- Retrofit e Gestão de Energia

- Equipamentos de AVAC

- Por Setor de Utilizador Final

- Residencial

- Comercial

- Edifícios de Escritórios

- Retalho e Hotelaria

- Instalações de Saúde

- Instituições de Ensino

- Centros de Dados

- Edifícios Públicos e Governamentais

- Industrial

- Instalações de Fabrico

- Petróleo, Gás e Energia

- Processamento de Alimentos e Bebidas

- Farmacêutica

- Por Tipo de Instalação

- Nova Construção

- Retrofit / Substituição

- Por Faixa de Capacidade (kW de Arrefecimento/Aquecimento)

- Até 5 kW

- 5 - 20 kW

- 20 - 50 kW

- 50 - 200 kW

- Acima de 200 kW

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas com engenheiros de OEM, gestores de instalações e redes de instaladores em Seul, Busan e centros provinciais emergentes validaram os prémios de eficiência, os preços médios de venda e os ciclos de substituição. Inquéritos a compradores residenciais clarificaram as preferências de capacidade e a disponibilidade para pagar, o que melhorou os pressupostos de aceitação do serviço.

Pesquisa documental

Começámos com conjuntos de dados públicos, tais como registos de envios do Serviço de Alfândega da Coreia, estatísticas de energia de edifícios da Agência de Energia da Coreia, dados de licenças do Ministério da Terra, Infra-estruturas e Transportes e documentos técnicos da Associação da Indústria de Refrigeração e Ar Condicionado da Coreia. Os registos das empresas, as apresentações aos investidores e a imprensa de renome ajudaram a identificar as tendências de preços e as mudanças de canal.

Para enriquecer os sinais financeiros, os nossos analistas acederam à D&B Hoovers para obter informações sobre a divisão das receitas dos fornecedores e à Dow Jones Factiva para obter informações sobre o fluxo de negócios. Estas fontes ilustraram a adoção de tecnologia, os incentivos políticos e as condutas de construção; no entanto, a lista não é exaustiva, uma vez que muitas outras referências informaram as verificações de dados.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo usando acréscimos de área de construção nacional e volumes de substituição de estoque definiu a linha de base de 2024, que foi então verificada com estimativas de ASP x unidade amostradas de auditorias de distribuidores. Variáveis-chave como os graus-dia de arrefecimento, as etapas de eficiência do código de construção, a penetração de sistemas divididos, os volumes de importação de bombas de calor e a quota de reabilitação alimentam o modelo. As previsões empregam regressão multivariada combinada com análise de cenários para refletir a aceleração das bombas de calor determinada pelas políticas. As lacunas nas contagens de baixo para cima são preenchidas por rácios calibrados de arquétipos de edifícios correspondentes antes do alinhamento final através de uma reconciliação única de cima para baixo e de baixo para cima.

Validação de dados e ciclo de atualização

Os resultados passam por análises de anomalias, revisão por pares e verificações de variação em relação a referências de intensidade energética. Os analistas da Mordor voltam a estabelecer contactos com a indústria quando a construção trimestral ou as alterações tarifárias excedem os limites predefinidos. Os relatórios são actualizados anualmente, com actualizações a meio do ciclo para eventos materiais.

Porque é que a linha de base HVAC da Coreia do Sul de Mordor exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes combinações de equipamento, tratam os serviços de forma variável ou actualizam os modelos a ritmos irregulares.

Os principais factores de diferença incluem âmbitos mais restritos, limitados apenas ao equipamento, crescimento linear agressivo sem nuances políticas e conversões de moeda congeladas às taxas antigas; enquanto a linha de base da Mordor inclui serviços, aumentos de reequipamento e movimentos em tempo real de won-USD.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 6,59 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 3,63 MIL MILHÕES DE DÓLARES (2023) | Consultoria Regional A | Exclui os serviços pós-venda e os grandes refrigeradores industriais; baseia-se num ciclo de substituição estático |

| USD 5,40 B (2024) | Jornal de Negócios B | Omite as receitas de instalação e aplica uma taxa de câmbio fixa para 2020; utiliza um crescimento linear |

| USD 0,32 B (2024) | Consultoria Global C | Centra-se apenas nos sistemas hidrónicos, deixando a ventilação e o ar condicionado fora do âmbito de aplicação |

Em conjunto, a comparação mostra que o nosso âmbito disciplinado, as variáveis do mundo real e a cadência de atualização anual proporcionam uma linha de base equilibrada e transparente que os clientes podem seguir e reproduzir com confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de AVAC da Coreia do Sul?

O mercado de AVAC da Coreia do Sul situava-se em USD 7,05 mil milhões em 2026 e está projetado para atingir USD 9,86 mil milhões até 2031.

Qual é o segmento de componentes com crescimento mais rápido?

Os serviços de AVAC estão a expandir-se a uma CAGR de 9,51%, à medida que os proprietários de edifícios procuram otimização do ciclo de vida e apoio à conformidade.

Como irão as regulamentações sobre gases fluorados influenciar as escolhas de equipamentos?

A partir de 2028, os refrigerantes com elevado PAG enfrentam proibições progressivas, impulsionando os compradores para sistemas compatíveis com R32, R290 e refrigerantes naturais em conformidade com o calendário de redução do Acordo de Kigali.

Por que razão os centros de dados são importantes para a procura de AVAC?

As cargas de trabalho de inteligência artificial geram elevadas densidades de calor, pelo que o arrefecimento de centros de dados requer soluções redundantes e de alta capacidade, elevando as vendas de refrigeradores aplicados a uma CAGR de 11%.

Que incentivos estão disponíveis para as pequenas empresas?

Um fundo nacional de KRW 37,9 mil milhões reembolsa 40% dos custos elegíveis de equipamentos de AVAC de alta eficiência, com um máximo de KRW 1,6 milhões por instalação.

Qual é a faixa de capacidade com crescimento mais rápido?

As unidades até 5 kW estão a crescer a uma CAGR de 10,01%, refletindo a adoção em habitações unifamiliares e pequenas instalações comerciais que beneficiam de subsídios direcionados.

Página atualizada pela última vez em: