Südkorea Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.09 Milliarden US-Dollar |

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Südkorea Wärmepumpenmarkts wurde im Jahr 2025 auf USD 2,09 Milliarden geschätzt und wird voraussichtlich von USD 2,21 Milliarden im Jahr 2026 auf USD 2,84 Milliarden bis 2031 wachsen, bei einer CAGR von 5,14 % über den Zeitraum 2026-2031. Solide politische Dynamik seit Dezember 2025, ein erweitertes Fördernetz und die rasche Elektrifizierung von Einfamilienhäusern auf der Insel Jeju tragen gemeinsam dazu bei, die jährlichen Stückverkäufe deutlich über das Niveau von 2025 zu heben. Hersteller beschleunigen die Markteinführung von Produkten für kalte Klimazonen, die bei -25 °C ihre Leistung aufrechterhalten – ein Merkmal, das der Verbrauchersorge über die Zuverlässigkeit im Winter in Seoul und Busan begegnet. Hybride Gas-plus-Elektro-Designs gewinnen an Aufmerksamkeit, da sie das Risiko gleichzeitiger Netzbelastung während der Spitzenheizszeiten absichern, während Nachfragesteuerungsanreize Eigentümer dazu veranlassen, den Betrieb in solarreiche Tagesfenster zu verlagern. Die Fragmentierung hält an, doch inländische OEMs, die Geräte mit integrierten Finanzierungspaketen kombinieren, beginnen, treue Kundenstämme im Wohnbereich aufzubauen.

Wichtigste Erkenntnisse des Berichts

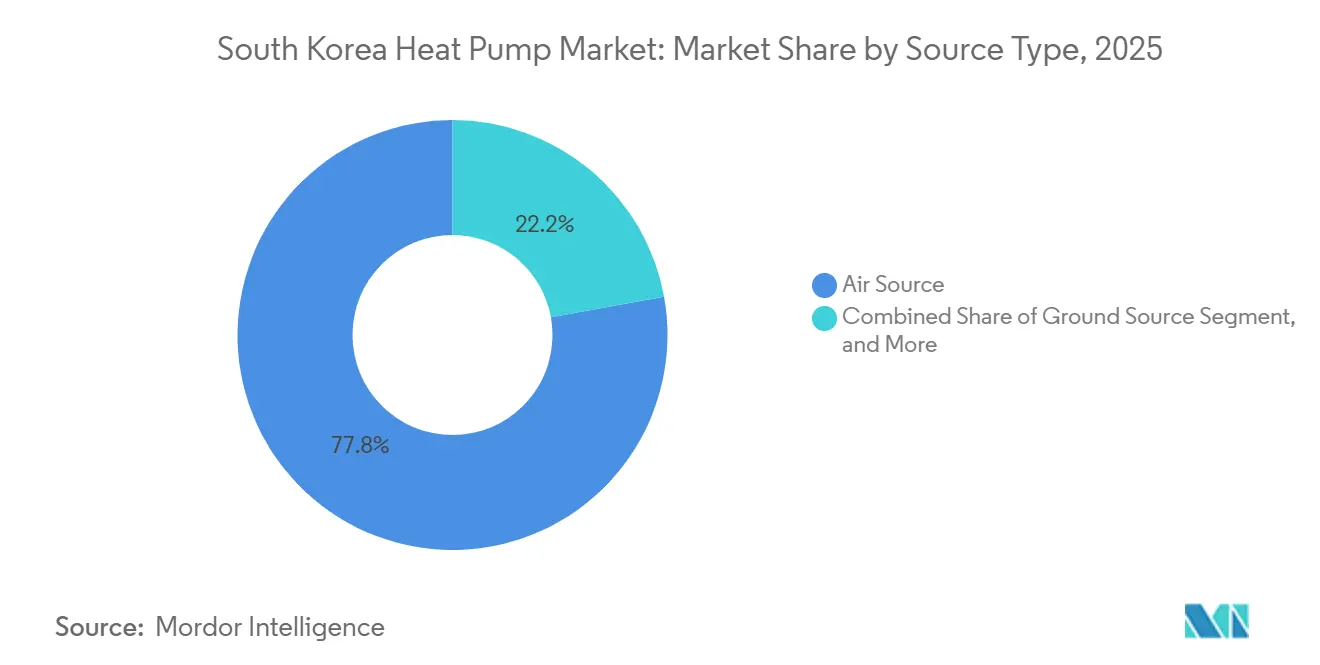

- Nach Quellentyp führten Luftquellensysteme im Jahr 2025 mit einem Umsatzanteil von 77,84 %, während Hybridkonfigurationen bis 2031 die schnellste CAGR von 5,72 % verzeichnen sollen.

- Nach Technologie erfassten Luft-zu-Wasser-Geräte 53,91 % des Umsatzes im Jahr 2025; Erdreich-zu-Wasser-Varianten sollen bis 2031 mit einer CAGR von 6,03 % wachsen.

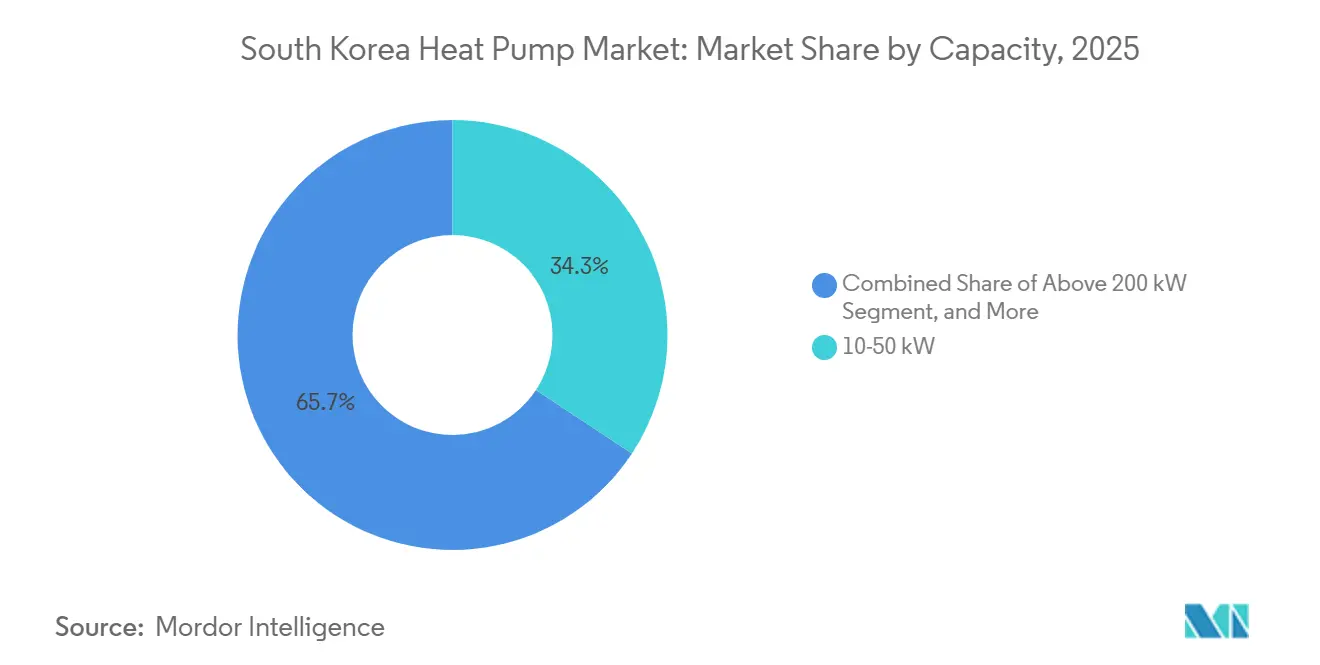

- Nach Kapazität kontrollierten 10-50-kW-Modelle 34,28 % der Nachfrage im Jahr 2025, während Geräte unter 10 kW voraussichtlich mit einer CAGR von 5,86 % wachsen werden.

- Nach Anwendung hielt Raumheizung 51,03 % der Aufträge im Jahr 2025; Haushalts- und Sanitärwarmwassersysteme sind auf dem Weg zur schnellsten CAGR von 5,64 %.

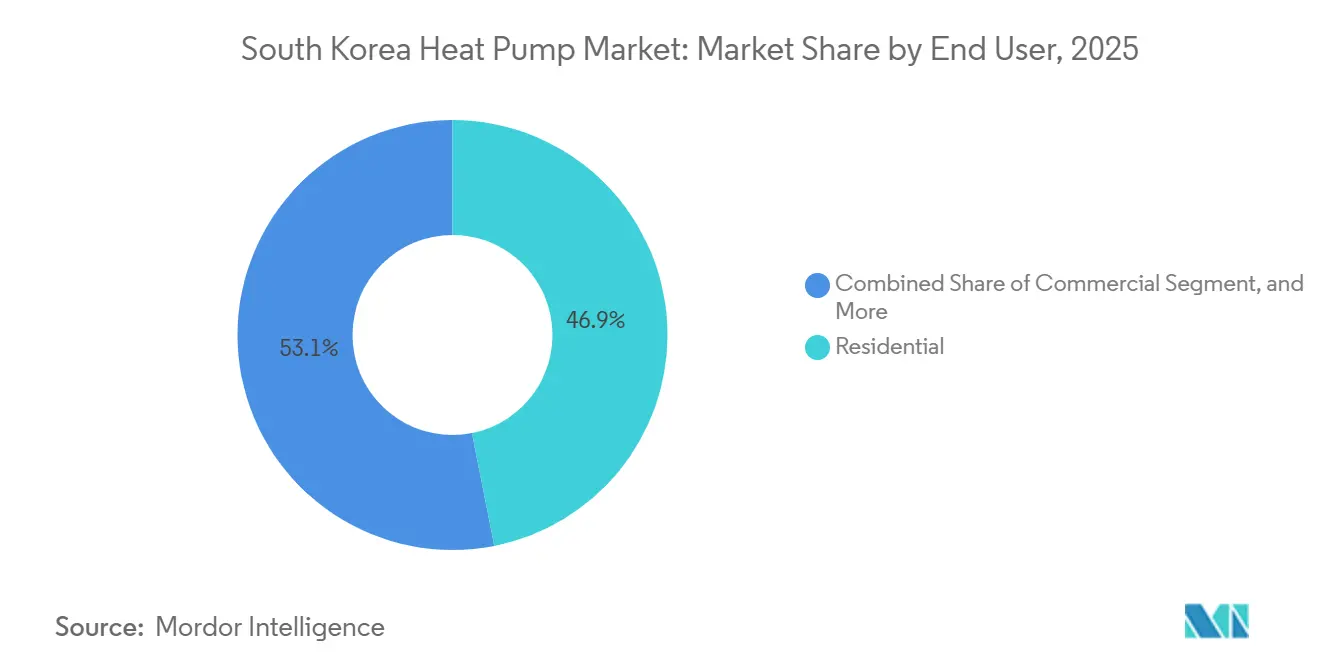

- Nach Endnutzer entfielen auf Wohnkäufer 46,89 % der Installationen im Jahr 2025, doch Industrieanlagen werden die stärkste CAGR von 5,58 % verzeichnen.

- Nach Installationstyp repräsentierten Neubauprojekte 58,13 % der Lieferungen im Jahr 2025, aber die Nachrüstungsaktivität wird voraussichtlich mit einer CAGR von 5,78 % steigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Südkorea Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrifizierungsoffensive zur Erreichung der Klimaneutralitätsziele 2050 | +1.8% | National, frühe Gewinne in Jeju und dem Großraum Seoul | Langfristig (≥ 4 Jahre) |

| Aggressive staatliche Subventionen und Versorgungsrabatte | +1.5% | National, am stärksten in ländlichen Gebieten und Jeju | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Nachrüstungen in Wohnanlagen im Quartiersmaßstab | +0.9% | Seoul, Busan, Incheon | Mittelfristig (2-4 Jahre) |

| Integration von Wärmepumpen mit Wasserstoffheizkesselsystemen | +0.4% | Industrieparks und Gewächshauskomplexe | Langfristig (≥ 4 Jahre) |

| Partnerschaften zur Abwärmenutzung in Rechenzentren | +0.3% | Datenzentren in Seoul und Gyeonggi | Mittelfristig (2-4 Jahre) |

| Verbreitung von Convenience-Stores mit vollständiger Elektrifizierung | +0.2% | Städtische Gewerbebezirke landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierungsoffensive zur Erreichung der Klimaneutralitätsziele 2050

Südkoreas Fahrplan zur Netto-Null-Emission hebt Wärmepumpen als wichtigstes Dekarbonisierungsinstrument für Gebäude hervor – ein Sektor, der im Jahr 2024 rund 15 % der nationalen CO₂-Emissionen verursachte.[1]Min-Seong Choi, „Umweltfreundliche Wärmepumpen gewinnen an Popularität in der Gebäude-HLK-Technik”, dnews.co.kr Das Ministerium für Klima, Energie und Umwelt strebt die Installation von 3,5 Millionen Einheiten bis 2035 an, was jährliche Installationen entspricht, die fünfmal so hoch sind wie das Volumen von 2025. Jejus Plan zur Elektrifizierung von 100.000 Haushalten kombiniert Dachsolaranlagen mit Wärmepumpen und schafft eine flexible Kapazität von 1,5 GW, die überschüssige Tageserzeugung aufnimmt. Diese Architektur liefert Nachfragesteuerungsdienste, die die Abhängigkeit von LNG-Spitzenlastkraftwerken im Winter ausgleichen. Die rechtliche Anerkennung von Umgebungsluft als erneuerbare Energie im März 2026 ermöglicht es, Installationen auf obligatorische Nullenergiebauquoten anzurechnen.

Aggressive staatliche Subventionen und Versorgungsrabatte

Der nationale Haushalt 2026 stellte KRW 14,45 Milliarden (USD 10,3 Millionen) für die Elektrifizierung der Heizung bereit, wobei 92,2 % nach Jeju flossen, wo jeder Haushalt bis zu 70 % der Installationskosten geltend machen kann.[2]Ji-hye Jeon, „Jeju stellt KRW 13 Milliarden für hocheffiziente Wärmepumpen bereit”, yna.co.kr Die Jeju Development Corporation berichtet, dass Eigentümerbeiträge von KRW 4,2 Millionen (USD 3.000) dank Energieeinsparungen von bis zu KRW 2,23 Millionen (USD 1.600) pro Jahr innerhalb von zwei Heizsaisons amortisiert werden können. Pilotmodelle zur Miete mit Kaufoption, inspiriert von europäischen Wärme-als-Dienstleistung-Konzepten, eliminieren die Vorabkosten, indem Hardware und Wartung in die monatliche Versorgungsrechnung gebündelt werden. Subventionsregeln priorisieren nicht mit Stadtgas versorgte ländliche Gebiete, in denen die Stadtgasversorgung unter 20 % liegt, und erleichtern so die Abhängigkeit von fossilen Brennstoffen.

Ausweitung von Nachrüstungen in Wohnanlagen im Quartiersmaßstab

Die Seoul Energy Corporation stellt Hochhauskomplexe von zentralisierten Heizkesseln auf dezentrale Wärmepumpen um, die vorhandene Hydronikkreisläufe wiederverwenden. Die Korea District Heating Corporation ergänzt diesen Wandel, indem sie Elektrokessel und Wärmespeicher in KWK-Anlagen integriert, um erneuerbare Energien außerhalb der Spitzenlastzeiten aufzunehmen. Rund 60 % des städtischen Wohnungsbestands wurde zwischen 1990 und 2010 gebaut, sodass viele Systeme das Ende ihrer Lebensdauer erreichen und für obligatorische Effizienzverbesserungen in Frage kommen. Jejus Mietkomplex Geumsan-ro erhielt die Zertifizierung als Nullenergiegebäude Plus, nachdem auf Luft-zu-Wasser-Wärmepumpen in Kombination mit Photovoltaik umgestellt wurde, was die Nachrüstbarkeit in Wohnungseigentumsanlagen beweist. Zinsgünstige Darlehen bis zu KRW 2 Milliarden (USD 1,4 Millionen) erleichtern die kollektive Investitionshürde.

Integration von Wärmepumpen mit Wasserstoffheizkesselsystemen

Das Korea Institute of Machinery and Materials demonstrierte eine Gewächshausheizung, die Wasserstoffbrennstoffzellen, Solarstrom und Wärmepumpen kombiniert, um CO₂ im Vergleich zu LPG-Basiswerten um 58,1 % zu reduzieren. Simulationen der Seoul National University zeigen, dass Gas-plus-Wärmepumpen-Hybride bei -20 °C Kälteeinbrüchen Vorlauftemperaturen von 60 °C aufrechterhalten können, mit niedrigeren Betriebskosten als reine Gasanlagen. Industriepilotprojekte in der Textil- und Lebensmittelverarbeitung setzen ähnliche Anordnungen ein, um Prozesswärme unter 200 °C zu dekarbonisieren und Fabriken vor volatilen Spitzentarifen zu schützen. Obwohl die Grüner-Wasserstoff-Logistik noch in den Anfängen steckt, bietet die Zweistoffsteuerungslogik Widerstandsfähigkeit gegen gleichzeitige Netzlastspitzen, die Entscheidungsträger beunruhigen.[3]Soo-Seong Han, „Heizkosten-Paradoxon hocheffizienter Wärmepumpen”, fnnews.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinstallationskosten und Einhaltung der Bauvorschriften | -0.7% | Landesweit, besonders ausgeprägt bei Nachrüstungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Installateuren und Genehmigungsverzögerungen | -0.5% | Ballungsräume Seoul, Busan, Incheon | Mittelfristig (2-4 Jahre) |

| Flächenknappheit treibt Bohrkosten für Erdwärmequellen in die Höhe | -0.3% | Stadtkerne Seoul und Busan | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis nach Lärmproblemen bei Geräten der ersten Generation | -0.2% | Dicht besiedelte Wohngebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinstallationskosten und Einhaltung der Bauvorschriften

Wohngebäudesysteme kosten zwischen KRW 5-15 Millionen (USD 3.600-10.700), eine Hürde selbst nach 70 % Subventionen, insbesondere in Mietwohnungen, wo Eigentümer die Geräte bezahlen, aber Mieter die Kraftstoffeinsparungen genießen.[4]Korea Energy Economics Institute, „Analyse der Marktfaktoren für Gebäudeenergieeffizienz”, keei.re.kr Erdwärmeoptionen steigen weiter, da Bohrungen im städtischen Felsuntergrund durchschnittlich KRW 1 Million (USD 715) pro Meter kosten. Bauvorschriften verlangen Außenabstand, Wärmespeicherplatz und Konnektivität mit Plattformen für virtuelle Kraftwerke, was die Planungskomplexität erhöht. Hydronikkreisläufe, die für 80 °C Kesselvorlauf ausgelegt sind, benötigen oft Heizkörperaufrüstungen, wenn auf Niedertemperaturwärmepumpen umgestellt wird, es sei denn, es werden Hochtemperaturmodelle mit 75 °C spezifiziert.

Mangel an qualifizierten Installateuren und Genehmigungsverzögerungen

Südkorea muss Tausende von Installateuren ausbilden, die in der Kältemittelhandhabung und der Integration von Gebäudeautomation versiert sind, um das Ziel von 3,5 Millionen Einheiten zu erreichen. Fragmentierte lokale Vorschriften verlangsamen Genehmigungen, was Jeju durch zentrale Genehmigungsportale und Vor-Ort-Verifizierungsprotokolle angeht.[5]Min-Soo Oh, „Jeju weitet Wärmepumpenverteilung auf 1.563 Haushalte aus”, ihalla.com Der Fachkräftemangel ist in ländlichen Subventionszonen besonders gravierend, wo Reisezuschläge die Arbeitskosten in die Höhe treiben. Branchenverbände planen standardisierte Lehrpläne und herstellergestützte Zertifizierungswege, aber die Skalierung wird mehrere Jahre in Anspruch nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Wandel hin zu hybrider Widerstandsfähigkeit

Luftquellgeräte dominierten 77,84 % der Nachfrage im Jahr 2025, da sie schnell installiert werden können und keine Bohrungsgenehmigungen erfordern, was dem Südkorea Wärmepumpenmarkt einen einfachen Einstiegspunkt in überfüllten Stadtblöcken bietet. Hybride, die Wärmepumpen mit Gas- oder Wasserstoffkesseln kombinieren, sind auf eine CAGR von 5,72 % ausgerichtet, was den Wunsch industrieller Käufer widerspiegelt, Emissionen zu reduzieren, ohne bei seltenen Tiefkühlperioden, die den Leistungskoeffizienten beeinträchtigen können, auf Reservekapazität zu verzichten. Wasserquellsysteme erschließen kleine Küstennischen, wo Aquakultur und Rechenzentren von stabilen Meerwassertemperaturen profitieren. Erdwärmedesigns werden von öffentlichen Einrichtungen bevorzugt, die über umliegendes Land verfügen, doch Bohrpreise über KRW 1 Million (USD 715) pro Meter in Granit schrecken Hochhausnachrüstungen ab und verlangsamen ihren Marktanteilsgewinn im Südkorea Wärmepumpenmarkt.

Hybridfallstudien unterstreichen den wirtschaftlichen Vorteil. Ein Wasserstoff-PV-Wärmepumpen-Gewächshaus reduzierte CO₂ um 58,1 % gegenüber LPG-Heizung und stabilisierte gleichzeitig nächtliche Temperaturschwankungen. Die Laborarbeit der Seoul National University zeigt, dass Gaskessel-Unterstützung die Vorlauftemperaturen über 60 °C anhebt, wenn die Außenluft unter -20 °C fällt, und so den Komfort der Bewohner sichert. Wasserquellvarianten finden erste Anwendung in Busans Fischzuchtgürteln, doch nationale Regeln für den Kleinwärmeverkauf werden noch überprüft, was die Dynamik dämpft. Mit fortschreitender Tarifanpassung werden Hybride wahrscheinlich günstigere Spitzenpreisarbitrage sichern und ihren Wertbeitrag in der breiteren Südkorea Wärmepumpenbranche steigern.

Nach Technologie: Erdreich-zu-Wasser beschleunigt sich bei Prozesswärme

Luft-zu-Wasser-Geräte hielten 53,91 % des Umsatzes im Jahr 2025, da sie sich nahtlos in Koreas allgegenwärtige Fußbodenheizungskreisläufe integrieren und die Marktanteilsführerschaft im Südkorea Wärmepumpenmarkt aufrechterhalten. Erdreich-zu-Wasser-Modelle zielen bis 2031 auf eine CAGR von 6,03 %, da Fabriken und Rechenzentren Geothermiekreisläufe einsetzen, die rund um die Uhr Grundlasttemperaturen liefern, ohne das Netz zu belasten. Luft-zu-Luft-Geräte verbleiben hauptsächlich in älteren Kanalvillen, während Wasser-zu-Wasser-Pakete spezialisierte Kühlpositionen in Elektronikunternehmen und Aquakulturanlagen besetzen.

Die technologische Verfeinerung konzentriert sich auf Kältemittel und Installationseinfachheit. LGs R290-Monoblock vom März 2026 verlagert den Kältemittelkreislauf nach außen, vereinfacht Nachrüstungen in Hochhauswohnungen und stärkt die Sicherheit, da Propan zum Mainstream wird. Samsungs R32-basiertes EHS All-in-One, ausgelegt für -25 °C, neutralisiert die Leistungsangst bei Kälte im Südkorea Wärmepumpenmarkt. Erdschleifennutzer profitieren von stabilen unterirdischen Temperaturen, die ganzjährige Leistungskoeffizienten über 4 ermöglichen – ein entscheidender Faktor für Abwärmepartnerschaften mit Rechenzentren in der Provinz Gyeonggi. Luft-zu-Wasser-Hersteller antworten mit Hochtemperaturvarianten mit 74 °C Auslasstemperatur, die die Lücke bei der Warmwasserbereitung schließen, die früher fossile Brennstoffsicherung erforderte. Diese Schritte halten die Südkorea Wärmepumpenbranche technologisch agil, während Vorschriften Kältemittel mit hohem Treibhauspotenzial schrittweise abschaffen.

Nach Kapazität: Geräte unter 10 kW profitieren von Jejus Einfamilienhausoffensive

Modelle im Bereich 10-50 kW machten 34,28 % der Rechnungen im Jahr 2025 aus und passen zu Apartmenttürmen und mittelgroßen Gewerbelasten, die für koreanische Städte typisch sind, doch Geräte unter 10 kW werden jährlich um 5,86 % wachsen, da Jeju die Elektrifizierung von Einfamilienhäusern anstrebt. Die Größe des Südkorea Wärmepumpenmarkts für kleine Geräte profitiert von Synergien mit Dachsolaranlagen, die überschüssige Mittagserzeugung im solarreichen Netz der Insel aufnehmen. Systeme der Klasse 50-200 kW bedienen Schulen, Hotels und leichte Industrie, während Designs über 200 kW in Rechenzentren und Gewächshauskomplexen eingesetzt werden, die zentralisierte Wärme benötigen.

Skalierungstrends unterstreichen modulares Denken. Mitsubishi Electric Tranes 40-kW-CAHV-Module lassen sich auf 640 kW kaskadieren, sodass Ingenieurbüros die Leistung anpassen können, ohne einzelne Kompressoren zu überdimensionieren. Der Automobilkomponentenspezialist Hanon Systems überschritt im März 2026 die Marke von 1 Million CO₂-Kompressorlieferungen – ein Volumen, das die Stückkosten für Wohnwärmepumpen senken könnte, wenn die sektorübergreifende Einführung beschleunigt wird. Anbieter von Geräten unter 10 kW betonen den leisen Betrieb unter 55 dB(A), um dichte städtische Vorschriften zu erfüllen – ein Merkmal, das für eine breitere Akzeptanz auf Balkonen von Stadtwohnungen entscheidend ist. Die Marktanteilsgewinne des Südkorea Wärmepumpenmarkts in diesem Bereich hängen von vereinfachten Genehmigungsverfahren und der Vertrautheit der Installateure ab, die beide durch Berufsausbildungsprogramme voranschreiten.

Nach Anwendung: Warmwasserbereitung profitiert von 75 °C Leistung

Raumheizung deckte im Jahr 2025 noch 51,03 % der Nachfrage, da Winterkomfort die Kaufprioritäten dominiert, doch die Warmwasserbereitung erzielt bis 2031 die schnellste CAGR von 5,64 %, da Hochtemperatur-Luft-zu-Wasser-Modelle nun 75 °C Auslasstemperaturen erreichen. Diese Fähigkeit entspricht koreanischen Badegewohnheiten und ermöglicht den vollständigen Ersatz von Heizkesseln ohne elektrische Widerstandsbooster im Südkorea Wärmepumpenmarkt. Industrielle Niedertemperaturprozesswärme unter 200 °C ist ein weiteres fruchtbares Feld, das etwa drei Viertel des Fabrikwärmebedarfs ausmacht, wo Hybride Kraftstoffkosten senken und gleichzeitig Dampfredundanz aufrechterhalten können.

LGs Combi-Innengerät vereint einen 200-Liter-Edelstahltank, Raumheizung und -kühlung in einem Gehäuse und verkleinert den Platzbedarf für Technikräume bei Hochhausnachrüstungen. Mitsubishi Electric Tranes 74-°C-CAHV verringert den Leistungsunterschied zu Gaskesseln weiter und erleichtert institutionelle Umstellungen.[6]Lior Kahana, „Mitsubishi Electric Trane kündigt neue Hydronik-Wärmepumpe an”, pv-magazine.com Reversible Systeme, die auch als Klimaanlagen fungieren, steigern den Wert, da der Klimawandel die Kühlgradtage erhöht. Gewächshausversuche mit Wasserstoffbrennstoffzellen, Solarstrom und Wärmepumpen deuten darauf hin, dass landwirtschaftliche Betriebe 58,1 % niedrigere CO₂-Emissionen erzielen und gleichzeitig die Temperatur stabilisieren können – ein Signal für künftige Diversifizierung innerhalb der breiteren Südkorea Wärmepumpenbranche.

Nach Endnutzer: Industrie setzt auf hybride Wirtschaftlichkeit

Wohnkäufer repräsentierten 46,89 % des Volumens im Jahr 2025, doch Industriestandorte werden die lebhafteste CAGR von 5,58 % verzeichnen, da Fabriken Prozesswärme dekarbonisieren und sich für Einnahmen aus CO₂-Gutschriften qualifizieren. Zeitvariable Strompreise ermöglichen es Hybridkonfigurationen, Wärmespeicher zu Nebenzeiten aufzuladen und bei Preisspitzen zu entladen, was die Wärmegestehungskosten in Pilotprojekten um rund 15 % gegenüber reinen Gaskesseln senkt. Gewerbeobjekte, von Einzelhandelsketten bis zu Büros, setzen auf reversible Funktionalität, um den Kauf separater Kältemaschinen zu vermeiden.

Probleme mit geteilten Anreizen behindern Mietwohnungen, da Vermieter die Geräte finanzieren, aber Mieter von niedrigeren Rechnungen profitieren, was weniger effiziente Entscheidungen im Südkorea Wärmepumpenmarkt perpetuiert. Hotels, die RE100-Verpflichtungen verfolgen, setzen auf Dachsolar plus Luft-zu-Wasser-Wärmepumpen, um 100 % erneuerbare Deckung in Jejus Tourismuswirtschaft nachzuweisen. Industriecluster in Stahl, Textilien und Halbleitern evaluieren Wasserquellen- oder Erdschleifenlösungen, die rund um die Uhr Grundlasttemperaturen liefern, ohne Spitzenstrom zu belasten. In Kombination mit Wasserstoffsicherung erhalten diese Anlagen Widerstandsfähigkeit bei extremen Wetterbedingungen – ein zentrales Kaufkriterium.

Nach Installationstyp: Nachrüstungen nehmen zu, da Wohnanlagen altern

Neubauten erfassten 58,13 % der Lieferungen im Jahr 2025, da Nullenergievorschriften Planern ermöglichen, Niedertemperatur-Hydronikkonzepte von Anfang an zu optimieren, doch Nachrüstungen werden mit 5,78 % beschleunigen, da in den 1990er Jahren errichtete Apartmentblöcke das mechanische Lebensende erreichen. Die Größe des Südkorea Wärmepumpenmarkts für Nachrüstungen wird durch staatliche Darlehen bis zu KRW 2 Milliarden (USD 1,4 Millionen) vergrößert, die die Gemeinschaftsfinanzierung erleichtern. Jejus Geumsan-ro-Projekt bewies eine Energieautarkie von über 120 %, nachdem Wärmepumpen und Dachsolar installiert wurden – ein replizierbares Konzept für weitere 96.000 Haushalte bis 2035.

LGs Hydro-Innengerät von 2026 reduziert das Volumen um 30 % durch die Integration von Ventilen und einem Ausdehnungsgefäß – ein Vorteil für beengte Technikräume bei Hochhausnachrüstungen. Die Komplexität der Nachrüstungsarbeiten dreht sich um die Neudimensionierung von Heizkörpern oder Fußbodenkreisläufen, die für 80 °C Vorlauf ausgelegt sind; Installateure spezifizieren zunehmend 75-°C-Wärmepumpen, um teure Emitterwechsel zu vermeiden. Die Power-to-Heat-Pilotprojekte der Korea District Heating Corporation zeigen, wie vorhandene KWK-Rohrleitungen kohlenstoffarme Wärme verteilen können, wenn sie mit großen Elektrokesseln und Schichtenspeichern kombiniert werden, und verbreiten die Nachrüstungswirtschaft über einzelne Gebäude hinaus in Quartiersnetze. Solche Konzepte halten den Südkorea Wärmepumpenmarkt sowohl auf Gebäude- als auch auf Quartiersebene diversifiziert.

Geografische Analyse

Die Provinz Jeju ist der unbestrittene Vorreiter und absorbiert 92,2 % des nationalen Elektrifizierungsbudgets 2026, obwohl sie weniger als 2 % der Bevölkerung beherbergt. Die 18,5 %ige Stadtgasversorgung der Insel lässt Kerosin und LPG dominieren, sodass Wärmepumpen in Kombination mit Dachsolar die Haushaltsheizkosten um bis zu 80 % senken und viele Haushalte an sonnigen Tagen in den Nettostromexportstatus versetzen können. Das Provinzziel von 100.000 Installationen bis 2035 sieht ein virtuelles Kraftwerk von 1,5 GW vor, das die solare Abregelung mittags abflacht und gespeicherte Wärme nachts freisetzt – ein Konzept, das nun von anderen Regionen studiert wird.

Groß-Seoul, einschließlich Incheon und Gyeonggi, beherbergt sechs von zehn der vor 2010 errichteten Hochhauswohnungen des Landes und ist damit das größte Nachrüstungspotenzial im Südkorea Wärmepumpenmarkt. Die Pilotumstellungen der Seoul Energy Corporation verlagern Komplexe von zentralisierten Heizkesseln, doch Verhandlungen mit Wohnungseigentümergemeinschaften können die Einführung um 12-18 Monate verzögern. Flächenknappheit und Granituntergrund treiben die Erdschleifenkosten in die Höhe und drängen die meisten Projekte zu Luftquellgeräten, die freiwillige Lärmrichtlinien von 55-65 dB(A) erfüllen. Die Abwärmenutzung von Rechenzentren in Gyeonggi stärkt den Fall für Wasserquellenverbindungen, die warme Rückflüsse in Fernwärmeleitungen zirkulieren lassen und eine ganzjährige Nutzung ermöglichen.

Das küstennahe Busan nutzt das Meerwasserquellenpotenzial für Werften, Fischfarmen und Uferhotels. Regulatorische Unsicherheit beim Kleinwärmeverkauf hat private Investitionen verlangsamt, aber Stadtplaner entwerfen Tarife, die es Industrieakteuren ermöglichen würden, thermische Nebenprodukte zu monetarisieren und die regionale Südkorea Wärmepumpenbranche zu erweitern. Ländliche Landkreise erhalten erhöhte Subventionen, da Installateure weite Strecken zurücklegen müssen und lokale Arbeitskräftepools dünn sind. Diese Gebiete genießen die stärkste Amortisation, da sie derzeit teures Kerosin oder LPG verbrennen, doch Arbeitskräftemangel bleibt ein Hemmnis für die Beschleunigung, bis Berufsausbildungsprogramme zertifizierte Techniker liefern.

Wettbewerbslandschaft

Inländische Marktführer und globale Konzerne koexistieren ohne klare Dominanz, was den Südkorea Wärmepumpenmarkt fragmentiert lässt. LG Electronics und Kyungdong Navien nutzen ihre genaue Kenntnis der koreanischen Bauvorschriften und dichten Servicenetze und bündeln zinsgünstige Finanzierungen, die bei preisbewussten Haushalten Anklang finden. Samsung differenziert sich durch Kaltklima-Engineering und verspricht -25 °C Betrieb ohne Zusatzheizungen – ein Versprechen, das nördliche Provinzkäufer anzieht. Japanische und deutsche Marken wie Daikin, Mitsubishi Electric und Stiebel Eltron nutzen europäische Testdaten und Kältemittel mit niedrigem Treibhauspotenzial, um Gewerbekunden zu gewinnen, die langfristigen regulatorischen Spielraum suchen.

Die strategische Positionierung divergiert stark. LGs R290-Innenmonoblock entfernt innere Kältemittelleitungen und beschleunigt Wohnungsnachrüstungen, bei denen minimale Störungen für die Bewohner im Vordergrund stehen. Mitsubishi Electric Tranes modularer CAHV-Stapel skaliert auf 640 kW und bedient Krankenhäuser und Fabriken, die Plug-and-Play-Redundanz benötigen. Hanon Systems, besser bekannt für Automobil-HLK, erreichte im März 2026 1 Million CO₂-Kompressorlieferungen – ein Signal für Kostenkurvenkompression, die in Wohnwärmepumpen überschwappen und Preisstrukturen erschüttern könnte. Chinesische Hersteller Gree, Midea und Haier sind noch nicht in großem Maßstab eingetreten, beobachten aber Subventionsrahmen, die einen preisgeführten Angriff ermöglichen könnten.

Lärmleistung und Kältemittelwahl fungieren nun als De-facto-Qualifikationsmerkmale. Produkte über 65 dB(A) haben es in dicht besiedelten Vierteln schwer, während die Einhaltung von R290, R454C und R744 Gunst gewinnt, da die Regierung Treibhauspotenzialgrenzwerte anstrebt, die den EU-F-Gas-Regeln entsprechen. Energiedienstleistungsunternehmen, die Abonnementmodelle anbieten, treten als neue Kanalpartner auf und bündeln Geräte, Installation und Wartung in einer einzigen monatlichen Gebühr, die den Besitz für finanzschwache Haushalte entmystifiziert. Der Wettbewerb weitet sich daher über Hardware hinaus auf Finanzierung, Software und After-Sales-Ökosysteme aus.

Marktführer der Südkorea Wärmepumpenbranche

Daikin Industries, Ltd.

Mitsubishi Electric Corp.

LG Electronics Inc.

Fujitsu General Ltd.

Carrier Global Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: LG Electronics erweiterte seine Therma V R290-Monoblocklinie um Combi-, Hydro- und Control-Innenvarianten, die jeweils bis zu 75 °C Warmwasser liefern, während das gesamte Kältemittel außen untergebracht ist, für sicherere Wohnungsnachrüstungen.

- März 2026: LG und Samsung stellten auf der AHR Expo 2025 Kompressoren der nächsten Generation vor und betonten schnelle Nachrüstungen.

- März 2026: Hanon Systems kommerzialisierte ein Wärmepumpenmodul der vierten Generation für Elektrofahrzeuge, das erstmals im Kia EV3 eingesetzt wurde und die Winterreichweite des Fahrzeugs verbessert.

- März 2026: Samsung übernahm FläktGroup für EUR 1,5 Milliarden (USD 1,63 Milliarden), um seinen industriellen HLK-Fußabdruck zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie berücksichtigt alle neu installierten, werkseitig hergestellten Systeme, die in Südkorea durch einen elektrisch betriebenen Dampfkompressionskreislauf Wärme in oder aus Gebäuden übertragen, und deckt Luft-, Wasser- und Erdwärmeanlagen in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden ab. Zubehör, Wartungsdienste, Fensterklimageräte und reine Kühlanlagen fallen nicht in diesen Bereich.

Ausschluss des Geltungsbereichs: Freistehende Elektroheizungen und Heizkessel für fossile Brennstoffe werden nicht modelliert.

Überblick über die Segmentierung

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdwärmequelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erdreich-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10-50 kW

- 50-200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozesswärme

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews und kurze Erhebungen mit OEM-Ingenieuren für Wärmepumpen, Vertriebsnetzen, Energiedienstleistern und lokalen Behörden in Seoul, Busan und Jeju helfen uns, die Faktoren für die Akzeptanz, den Subventionsdurchsatz und die durchschnittlichen Verkaufspreise zu ermitteln. Nachfassanrufe stellen sicher, dass die Annahmen zu den Arbeitskosten für die Installation und zur Leistungszahl den tatsächlichen Gegebenheiten vor Ort entsprechen.

Desk Research

Die Analysten von Mordor stellen zunächst historische Nachfrage- und Preisdaten aus nicht bezahlten Tier-1-Quellen zusammen, z. B. aus den Statistiken der koreanischen Energieagentur für erneuerbare Wärme, den HS-Code-Versanddaten des koreanischen Zolls, den KOSIS-Aufzeichnungen über die Fertigstellung von Gebäuden und den Strategiepapieren des Ministeriums für Handel, Industrie und Energie. Der internationale Kontext stammt aus den Zusammenfassungen des IEA Heat Pump Centre und aus von Fachleuten begutachteten Fachzeitschriften für HLK. Unternehmenspapiere, Investorenpräsentationen und Pressemitteilungen bereichern die Aufteilung der Einnahmen der Wettbewerber, während kostenpflichtige Tools wie D&B Hoovers und Dow Jones Factiva bestätigende Finanzdaten liefern. Die hier aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche Materialien werden gesichtet, um Fakten zu überprüfen und Lücken zu schließen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell rekonstruiert die Nachfrage für 2019-24, indem es die lokale Produktion, die Import- und Exportströme mit den Austauschzyklen und der Lagerumschlagslogik in Einklang bringt. Die Ergebnisse werden dann durch ein Bottom-up-Roll-up der stichprobenartig erfassten Lieferantenumsätze und Installateurskanalkontrollen gegengeprüft. Zu den getesteten Schlüsselvariablen gehören die Fertigstellung neuer Wohnungen, Heizgradtage, Strom-Gas-Tarifunterschiede, staatliche Rabattbudgets, durchschnittliche COP-Drift und ASP-Trends. Eine multivariate Regression verknüpft diese Einflussfaktoren mit den Lieferungen, während ARIMA kurzfristige Schocks vor den Projektionen bis 2030 glättet. Etwaige Bottom-up-Unzulänglichkeiten werden durch kalibrierte Proxies für die Durchdringungsrate, die aus Primärinterviews abgeleitet werden, überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden in drei Runden von Analysten überprüft, mit externen Energieverbrauchsindikatoren abgeglichen und von leitenden Mitarbeitern abgesegnet. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Subventionsänderungen oder wichtige politische Ankündigungen ausgelöst werden. Eine abschließende Prüfung erfolgt kurz vor jeder Berichtsveröffentlichung.

Warum die südkoreanische Wärmepumpen-Basislinie von Mordor weithin Vertrauen genießt

Veröffentlichte Marktwerte können voneinander abweichen, weil Unternehmen unterschiedliche Produktmischungen, Preisgrundlagen und Aktualisierungsrhythmen wählen. Durch die Verankerung der Schätzungen in verifizierten Handelsströmen und der Inanspruchnahme von Rabatten vor Ort minimiert Mordor Intelligence die versteckte Abweichung von Annahmen.

Zu den Hauptursachen für die Diskrepanz gehören konkurrierende Studien, die Erdwärmeanlagen ausschließen, eine einheitliche ASP-Eskalation anwenden oder historische Wachstumsraten fortschreiben, ohne sie anhand von Wohnungsneubauten und Tarifänderungen zu überprüfen. Unser jährlicher Aktualisierungszyklus und die Validierung mit zwei Quellen verringern diese Diskrepanzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,11 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,29 B (2024) | Regionale Beratung A | Lässt das Nachrüstungssegment aus und verwendet statisches ASP |

| USD 1,22 B (2024) | Fachzeitschrift B | Ohne die Nachfrage nach industriellen Wärmepumpen und unter der Annahme einer konservativen Inanspruchnahme der Subventionen |

Abgesehen von den Unterschieden zeigt der Vergleich, dass die Mischung aus Top-Down- und Bottom-Up-Prüfung von Mordor eine ausgewogene, transparente Grundlinie liefert, die die Entscheidungsträger zuverlässig auf eindeutige Datenpunkte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südkorea Wärmepumpenmarkt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 2,21 Milliarden und ist auf dem Weg zu USD 2,84 Milliarden bis 2031.

Welche jährliche Wachstumsrate wird bis 2031 erwartet?

Von 2026 bis 2031 wird die durchschnittliche jährliche Wachstumsrate auf 5,14 % prognostiziert.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Hybridquellensysteme verzeichnen die schnellste CAGR von 5,72 % dank ihrer Attraktivität für die Netzwiderstandsfähigkeit.

Warum ist die Provinz Jeju für die Wärmepumpeneinführung bedeutsam?

Jeju sichert sich mehr als 90 % des Subventionsbudgets 2026 und plant 100.000 Installationen bis 2035, wodurch ein virtuelles Kraftwerk von 1,5 GW entsteht.

Wie sind die politischen Anreize für Hausbesitzer strukturiert?

Subventionen decken bis zu 70 % der Installationskosten, und kommende Miet-mit-Kaufoption-Modelle beseitigen die verbleibende Vorabzahlung.

Welche Technologie adressiert Bedenken hinsichtlich der Leistung in Kaltklimata?

Neu eingeführte Luft-zu-Wasser-Geräte von Samsung und Mitsubishi Electric halten die Leistung bei -25 °C aufrecht und liefern dabei 74-75 °C Warmwasser.

Seite zuletzt aktualisiert am: