Tamaño y Participación del Mercado de Bombas de Calor de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

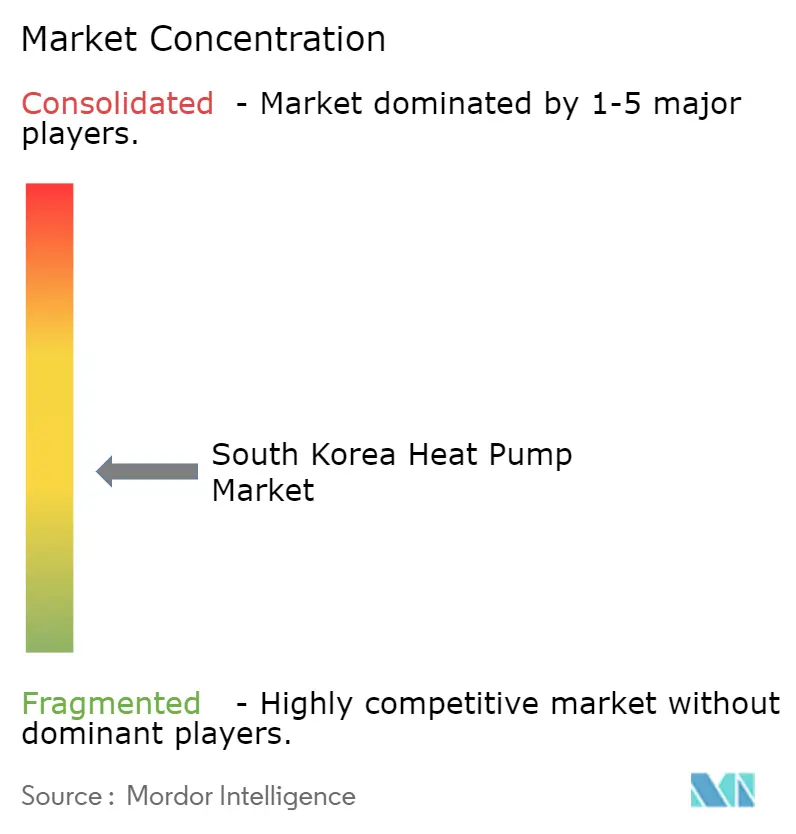

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor de Corea del Sur por Mordor Intelligence

El tamaño del mercado de bombas de calor de Corea del Sur fue valorado en USD 2.090 millones en 2025 y se estima que crecerá desde USD 2.210 millones en 2026 hasta alcanzar USD 2.840 millones en 2031, a una CAGR del 5,14% durante 2026-2031. El sólido impulso de las políticas desde diciembre de 2025, una red de subsidios en expansión y la rápida electrificación de viviendas unifamiliares en la isla de Jeju se combinan para elevar las ventas anuales de unidades muy por encima de la línea base de 2025. Los fabricantes están acelerando el lanzamiento de productos para climas fríos que mantienen el rendimiento a -25 °C, una característica que responde a la preocupación de los consumidores por la fiabilidad invernal en Seúl y Busan. Los diseños híbridos de gas más electricidad están ganando notoriedad porque mitigan el riesgo de simultaneidad en la red durante las horas pico de calefacción, mientras que los incentivos de respuesta a la demanda están impulsando a los propietarios a trasladar la operación a las ventanas diurnas ricas en energía solar. La fragmentación persiste, aunque los fabricantes de equipos originales domésticos que combinan equipos con paquetes de financiación integrada están comenzando a consolidar bases de clientes residenciales fieles.

Conclusiones Clave del Informe

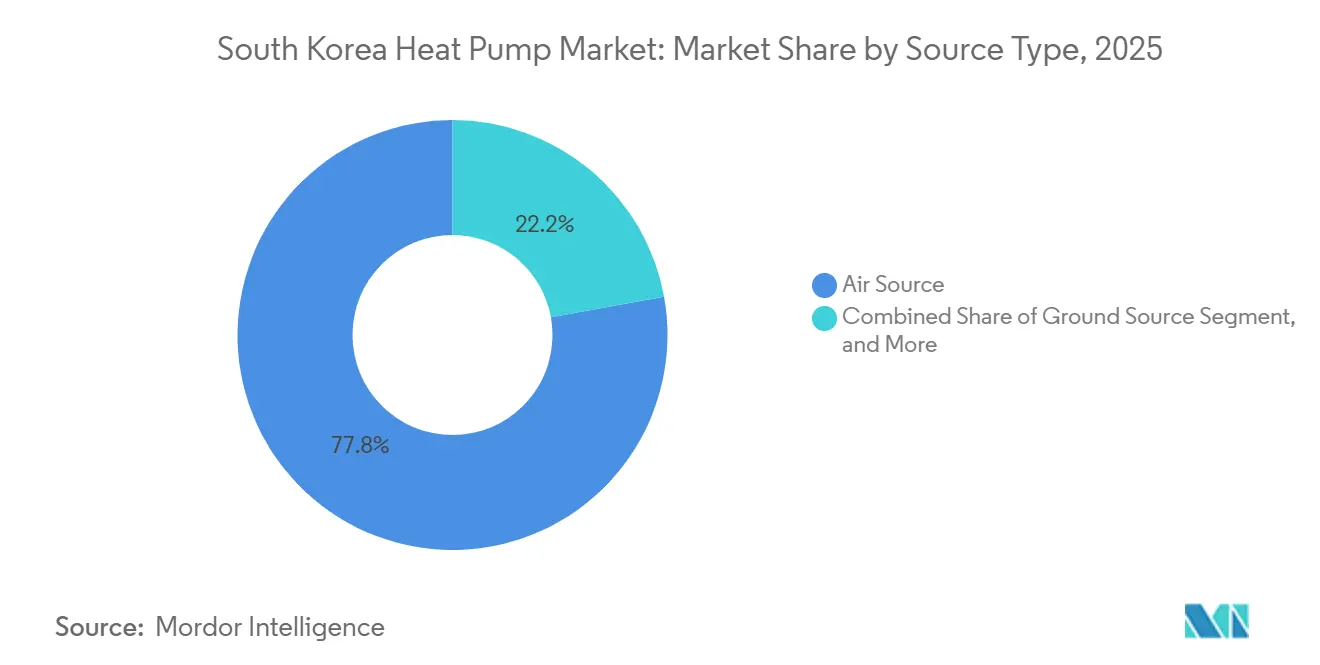

- Por tipo de fuente, los sistemas de fuente de aire lideraron con una participación de ingresos del 77,84% en 2025, mientras que se proyecta que las configuraciones híbridas registren la CAGR más rápida del 5,72% hasta 2031.

- Por tecnología, las unidades de aire a agua captaron el 53,91% de las ventas de 2025; se prevé que las variantes de suelo a agua avancen a una CAGR del 6,03% hasta 2031.

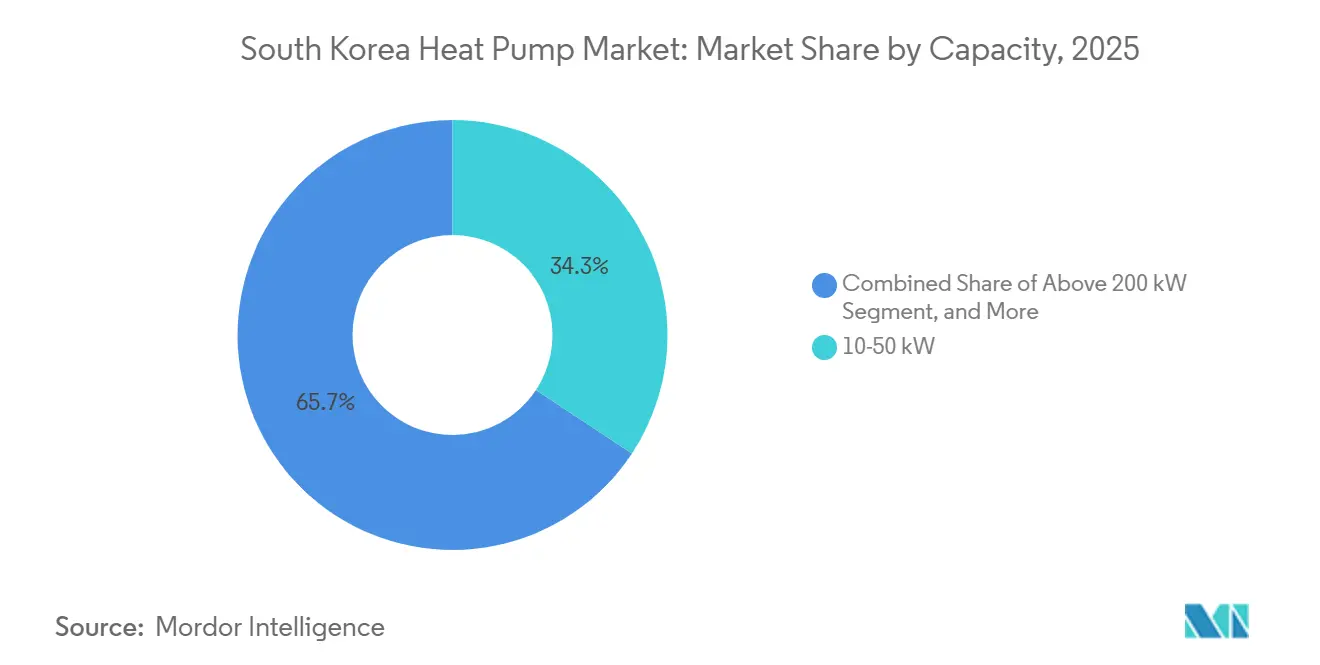

- Por capacidad, los modelos de 10-50 kW controlaron el 34,28% de la demanda de 2025, mientras que se pronostica que las unidades de menos de 10 kW se expandan a una CAGR del 5,86%.

- Por aplicación, la calefacción de espacios representó el 51,03% de los pedidos en 2025; los sistemas de agua caliente doméstica y sanitaria están en camino de lograr la CAGR más rápida del 5,64%.

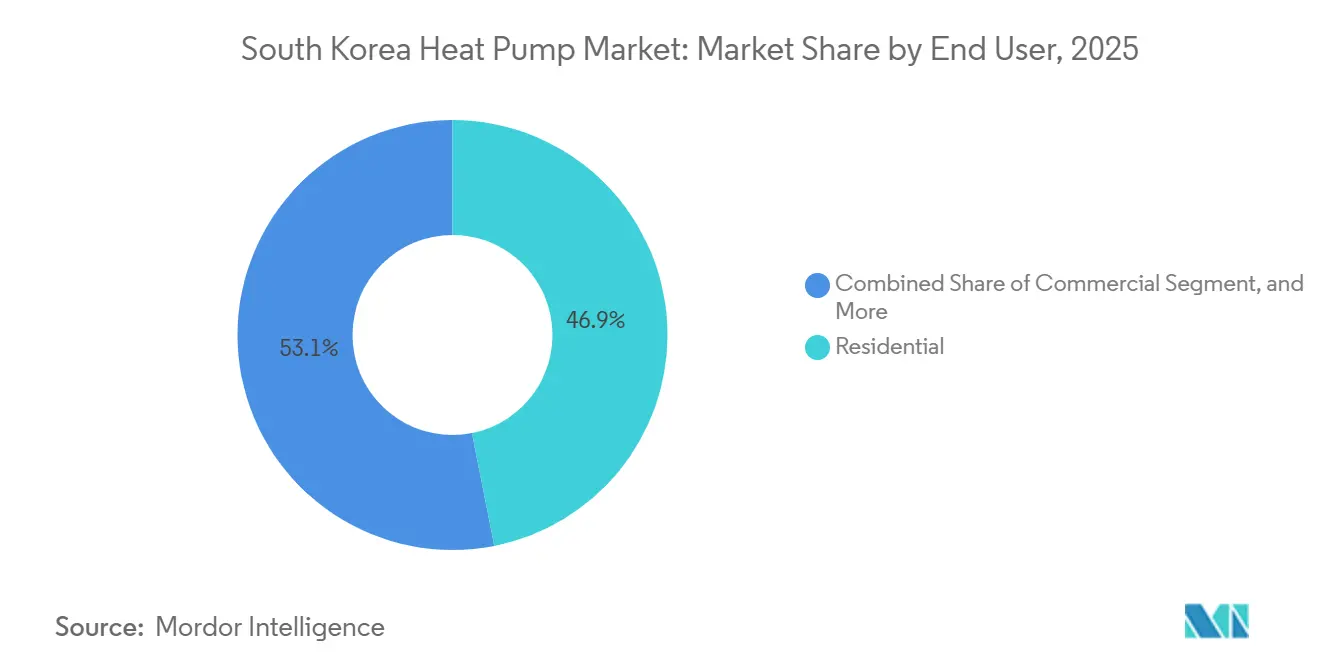

- Por usuario final, los compradores residenciales representaron el 46,89% de las instalaciones en 2025, aunque las instalaciones industriales registrarán la CAGR más sólida del 5,58%.

- Por tipo de instalación, los proyectos de nueva construcción representaron el 58,13% de los envíos de 2025, pero se espera que la actividad de reforma aumente a una CAGR del 5,78%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Rápido de Electrificación para Alcanzar los Objetivos de Neutralidad de Carbono para 2050 | +1.8% | Nacional, ganancias tempranas en Jeju y el área metropolitana de Seúl | Largo plazo (≥ 4 años) |

| Subsidios Gubernamentales Agresivos y Reembolsos de Servicios Públicos | +1.5% | Nacional, más fuerte en zonas rurales y Jeju | Corto plazo (≤ 2 años) |

| Expansión de Reformas de Apartamentos a Escala de Distrito | +0.9% | Seúl, Busan, Incheon | Mediano plazo (2-4 años) |

| Integración de Bombas de Calor con Sistemas de Calderas de Hidrógeno | +0.4% | Parques industriales y clusters de invernaderos | Largo plazo (≥ 4 años) |

| Asociaciones de Recuperación de Calor Residual de Centros de Datos | +0.3% | Centros de datos de Seúl y Gyeonggi | Mediano plazo (2-4 años) |

| Proliferación de Tiendas de Conveniencia "Totalmente Eléctricas" | +0.2% | Distritos comerciales urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Rápido de Electrificación para Alcanzar los Objetivos de Neutralidad de Carbono para 2050

La hoja de ruta de neutralidad de carbono de Corea del Sur eleva las bombas de calor como el principal instrumento de descarbonización para los edificios, un sector que emitió alrededor del 15% del CO₂ nacional en 2024.[1]Min-Seong Choi, "Las Bombas de Calor Ecológicas Ganan Popularidad en los Sistemas HVAC de Edificios," dnews.co.kr El Ministerio de Clima, Energía y Medio Ambiente tiene como objetivo instalar 3,5 millones de unidades para 2035, lo que implica despliegues anuales cinco veces superiores al volumen de 2025. El plan de Jeju de electrificar 100.000 hogares combina energía solar en tejados con bombas de calor, creando 1,5 GW de capacidad flexible que absorbe el exceso de generación diurna. Esta arquitectura suministra servicios de respuesta a la demanda que compensan la dependencia de las plantas de gas natural licuado de pico en invierno. El reconocimiento legal del calor del aire ambiente como energía renovable en marzo de 2026 permite que las instalaciones cuenten para las cuotas obligatorias de edificios de energía casi nula.

Subsidios Gubernamentales Agresivos y Reembolsos de Servicios Públicos

El presupuesto nacional de 2026 destinó KRW 14.450 millones (USD 10,3 millones) para la electrificación de la calefacción, con el 92,2% fluyendo hacia Jeju, donde cada hogar puede reclamar hasta el 70% de los costos de instalación.[2]Ji-hye Jeon, "Jeju Asigna KRW 13.000 Millones para Bombas de Calor de Alta Eficiencia," yna.co.kr La Corporación de Desarrollo de Jeju informa que las contribuciones de los propietarios de KRW 4,2 millones (USD 3.000) pueden recuperarse en dos temporadas de calefacción gracias a ahorros energéticos de hasta KRW 2,23 millones (USD 1.600) por año. Los modelos piloto de alquiler con opción a compra, inspirados en los esquemas europeos de calor como servicio, eliminan el gasto inicial al agrupar el hardware y el mantenimiento en la factura mensual de servicios públicos. Las reglas de subsidio priorizan las zonas rurales no gasificadas donde la cobertura de gas de ciudad se sitúa por debajo del 20%, aliviando la dependencia de los combustibles fósiles.

Expansión de Reformas de Apartamentos a Escala de Distrito

Seoul Energy Corporation está haciendo la transición de complejos de gran altura desde calderas centralizadas hacia bombas de calor descentralizadas que reutilizan los circuitos hidráulicos existentes. Korea District Heating Corporation complementa el cambio integrando calderas eléctricas y almacenamiento térmico en plantas de cogeneración para absorber las energías renovables fuera de pico. Aproximadamente el 60% de la vivienda urbana fue construida entre 1990 y 2010, situando muchos sistemas al final de su vida útil y en línea para actualizaciones de eficiencia obligatorias. El complejo de alquiler Geumsan-ro de Jeju obtuvo la certificación de Edificio de Energía Casi Nula Plus tras cambiar a bombas de calor de aire a agua combinadas con fotovoltaica, demostrando la viabilidad de la reforma en bloques de propiedad compartida. Los préstamos a bajo interés de hasta KRW 2.000 millones (USD 1,4 millones) facilitan el obstáculo de la inversión colectiva.

Integración de Bombas de Calor con Sistemas de Calderas de Hidrógeno

El Instituto Coreano de Maquinaria y Materiales demostró la calefacción de invernaderos que combina celdas de combustible de hidrógeno, energía solar fotovoltaica y bombas de calor para reducir el CO₂ en un 58,1% frente a las líneas base de GLP. Las simulaciones de la Universidad Nacional de Seúl muestran que los híbridos de gas más bomba de calor mantienen temperaturas de suministro de 60 °C durante olas de frío de -20 °C con costos operativos más bajos que el gas puro. Los pilotos industriales en textiles y procesamiento de alimentos adoptan disposiciones similares para descarbonizar el calor de proceso por debajo de 200 °C mientras protegen a las fábricas de las tarifas pico volátiles. Aunque la logística del hidrógeno verde sigue siendo incipiente, la lógica de control de doble combustible ofrece resiliencia frente a picos de carga simultáneos en la red que preocupan a los responsables de políticas.[3]Soo-Seong Han, "La Paradoja del Costo de Calefacción de las Bombas de Calor de Alta Eficiencia," fnnews.com

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Instalación Iniciales y Cumplimiento del Código de Construcción | -0.7% | A nivel nacional, agudo en reformas | Corto plazo (≤ 2 años) |

| Base Limitada de Instaladores Cualificados y Retrasos en los Permisos | -0.5% | Áreas metropolitanas de Seúl, Busan e Incheon | Mediano plazo (2-4 años) |

| Escasez de Suelo que Eleva los Costos de Perforación para Fuentes de Suelo | -0.3% | Núcleos urbanos de Seúl y Busan | Largo plazo (≥ 4 años) |

| Escepticismo del Consumidor tras Problemas de Ruido en Generaciones Anteriores | -0.2% | Distritos residenciales densos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Instalación Iniciales y Cumplimiento del Código de Construcción

Los sistemas residenciales cuestan entre KRW 5-15 millones (USD 3.600-10.700), un obstáculo incluso después de los subsidios del 70%, especialmente en viviendas de alquiler donde los propietarios pagan el equipo pero los inquilinos se benefician del ahorro en combustible.[4]Instituto de Economía Energética de Corea, "Análisis de los Factores del Mercado de Eficiencia Energética en Edificios," keei.re.kr Las opciones de fuente de suelo se encarecen aún más porque la perforación promedia KRW 1 millón (USD 715) por metro en el lecho de roca urbano. Los códigos de construcción exigen espacio libre exterior, espacio para almacenamiento térmico y conectividad con plataformas de plantas de energía virtual, añadiendo complejidad al diseño. Los circuitos hidráulicos dimensionados para alimentación de calderas a 80 °C a menudo necesitan actualizaciones de radiadores cuando se cambian a bombas de calor de baja temperatura, a menos que se especifiquen modelos de alta temperatura de 75 °C.

Base Limitada de Instaladores Cualificados y Retrasos en los Permisos

Corea del Sur debe capacitar a miles de instaladores especializados en el manejo de refrigerantes e integración de automatización de edificios para alcanzar el objetivo de 3,5 millones de unidades. Los códigos locales fragmentados ralentizan las aprobaciones, lo que Jeju está abordando mediante portales de permisos únicos y protocolos de verificación in situ.[5]Min-Soo Oh, "Jeju Amplía la Distribución de Bombas de Calor a 1.563 Hogares," ihalla.com La escasez de mano de obra es grave en las zonas rurales de subsidio, donde las primas de desplazamiento inflan los costos laborales. Las asociaciones industriales planean planes de estudio estandarizados y vías de certificación respaldadas por fabricantes, pero la ampliación llevará varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Desplazamiento hacia la Resiliencia Híbrida

Las unidades de fuente de aire dominaron el 77,84% de la demanda de 2025 porque se instalan rápidamente y evitan los permisos de perforación, dando al mercado de bombas de calor de Corea del Sur un punto de entrada fácil en los bloques de ciudad congestionados. Los híbridos que combinan bombas de calor con calderas de gas o hidrógeno están proyectados para una CAGR del 5,72%, reflejando el deseo de los compradores industriales de reducir las emisiones sin renunciar a la capacidad de respaldo durante los raros eventos de heladas profundas que pueden mermar el coeficiente de rendimiento. Los sistemas de fuente de agua ocupan pequeños nichos costeros donde la acuicultura y los centros de datos aprovechan las temperaturas estables del agua de mar. Los diseños de fuente de suelo son preferidos por las instituciones públicas que poseen terrenos circundantes, aunque los precios de perforación superiores a KRW 1 millón (USD 715) por metro en granito disuaden las reformas de grandes alturas, ralentizando su ganancia de participación en el mercado de bombas de calor de Corea del Sur.

Los estudios de caso híbridos subrayan el potencial económico. Un invernadero con hidrógeno, fotovoltaica y bomba de calor redujo el CO₂ en un 58,1% frente a la calefacción con GLP mientras estabilizaba las oscilaciones de temperatura nocturnas. El trabajo de laboratorio de la Universidad Nacional de Seúl muestra que los auxiliares de calderas de gas elevan las temperaturas de suministro por encima de 60 °C cuando el aire exterior cae por debajo de -20 °C, salvaguardando el confort de los ocupantes. Las variantes de fuente de agua ven la primera tracción en los cinturones de piscicultura de Busan, aunque las normas nacionales para la venta de calor a pequeña escala siguen en revisión, moderando el impulso. A medida que avanza la reforma tarifaria, es probable que los híbridos aseguren un arbitraje de precios pico más favorable, mejorando su propuesta de valor en la industria de bombas de calor de Corea del Sur en general.

Por Tecnología: Suelo a Agua Acelera en Calor de Proceso

Las máquinas de aire a agua poseían el 53,91% de los ingresos en 2025 porque se integran perfectamente en los circuitos de suelo radiante ubicuos de Corea, sosteniendo el liderazgo en participación del mercado de bombas de calor de Corea del Sur. Los modelos de suelo a agua apuntan a una CAGR del 6,03% hasta 2031 a medida que las fábricas y los centros de datos adoptan circuitos geotérmicos que proporcionan temperaturas de carga base durante 24 horas sin estresar la red. Las unidades de aire a aire permanecen principalmente en villas con conductos heredados, mientras que los paquetes de agua a agua llenan posiciones de refrigeración especializadas en plantas de electrónica y tanques de acuicultura.

El refinamiento tecnológico se centra en los refrigerantes y la simplicidad de instalación. El monobloc R290 de LG de marzo de 2026 traslada el circuito de refrigerante al exterior, simplificando las reformas en apartamentos de gran altura y reforzando la seguridad a medida que el propano se convierte en corriente principal. El EHS All-in-One de Samsung basado en R32, homologado para -25 °C, neutraliza la ansiedad por el rendimiento en climas fríos en el mercado de bombas de calor de Corea del Sur. Los adoptantes de circuitos de suelo se benefician de temperaturas subterráneas estables que permiten coeficientes de rendimiento anuales superiores a 4, un factor crítico para las asociaciones de recuperación de calor residual de centros de datos en la provincia de Gyeonggi. Los fabricantes de aire a agua responden con variantes de salida de alta temperatura de 74 °C, reduciendo la brecha de agua caliente doméstica que anteriormente requería respaldo de combustibles fósiles. Estos movimientos mantienen a la industria de bombas de calor de Corea del Sur tecnológicamente ágil mientras las regulaciones eliminan gradualmente los refrigerantes de alto potencial de calentamiento global.

Por Capacidad: Las Unidades de Menos de 10 kW Aprovechan el Impulso de Viviendas Unifamiliares de Jeju

Los modelos en la banda de 10-50 kW representaron el 34,28% de las facturas de 2025, adaptándose a las torres de apartamentos y las cargas comerciales de tamaño mediano que tipifican las ciudades coreanas, aunque las unidades de menos de 10 kW crecerán un 5,86% anual a medida que Jeju apunta a la electrificación de viviendas unifamiliares. El tamaño del mercado de bombas de calor de Corea del Sur para unidades pequeñas se beneficia de las sinergias con la energía solar en tejados que absorben el exceso de generación al mediodía en la red de alta densidad solar de la isla. Los sistemas en la clase de 50-200 kW sirven a escuelas, hoteles e industria ligera, mientras que los diseños por encima de 200 kW se despliegan en centros de datos y complejos de invernaderos que requieren calor centralizado.

Las tendencias de escalabilidad subrayan el pensamiento modular. Los módulos CAHV de 40 kW de Mitsubishi Electric Trane se encadenan hasta 640 kW, permitiendo a las empresas de ingeniería adaptar la producción sin sobredimensionar compresores individuales. Hanon Systems, especialista en componentes de climatización automotriz, superó el hito de 1 millón de unidades de compresores de CO₂ en marzo de 2026, una cifra que puede reducir los costos por unidad para las bombas de calor residenciales si la adopción intersectorial se acelera. Los proveedores de menos de 10 kW destacan el funcionamiento silencioso por debajo de 55 dB(A) para satisfacer los códigos urbanos densos, un atributo crítico para una mayor adopción en los balcones de apartamentos metropolitanos. Las ganancias de participación del mercado de bombas de calor de Corea del Sur en esta banda dependen de la simplificación de los permisos y la familiaridad de los instaladores, ambos avanzando gracias a los programas de formación profesional.

Por Aplicación: El Agua Caliente Doméstica Despega con el Rendimiento a 75 °C

La calefacción de espacios aún suministró el 51,03% de la demanda de 2025 ya que el confort invernal domina las prioridades de los compradores, aunque el agua caliente doméstica registra la CAGR más rápida del 5,64% hasta 2031 ahora que los modelos de aire a agua de alta temperatura alcanzan temperaturas de salida de 75 °C. Esa capacidad se alinea con los hábitos de baño coreanos, permitiendo el reemplazo total de la caldera sin refuerzos de resistencia eléctrica en el mercado de bombas de calor de Corea del Sur. El calor de proceso industrial de baja temperatura por debajo de 200 °C es otro campo fértil, representando aproximadamente tres cuartas partes de la demanda de calor de las fábricas, donde los híbridos pueden reducir las facturas de combustible mientras mantienen la redundancia de vapor.

La unidad interior Combi de LG incorpora un depósito de acero inoxidable de 200 litros, calefacción y refrigeración de espacios en un solo recinto, reduciendo la huella de las salas de máquinas para las reformas de gran altura. El CAHV de 74 °C de Mitsubishi Electric Trane reduce aún más la diferencia de rendimiento con las calderas de gas, facilitando la conversión institucional.[6]Lior Kahana, "Mitsubishi Electric Trane Anuncia Nueva Bomba de Calor Hidrónica," pv-magazine.com Los sistemas reversibles que también funcionan como aires acondicionados añaden valor a medida que el cambio climático aumenta los días-grado de refrigeración. Los ensayos en invernaderos que mezclan celdas de combustible de hidrógeno, energía solar fotovoltaica y bombas de calor sugieren que las operaciones agrícolas pueden lograr un 58,1% menos de emisiones de CO₂ mientras estabilizan la temperatura, una señal de futura diversificación dentro de la industria de bombas de calor de Corea del Sur en general.

Por Usuario Final: La Industria Adopta la Economía Híbrida

Los compradores residenciales representaron el 46,89% del volumen de 2025, aunque los sitios industriales registrarán la CAGR más animada del 5,58% a medida que las fábricas descarbonizan el calor de proceso y se califican para flujos de ingresos por créditos de carbono. La tarificación eléctrica por tiempo de uso permite que las configuraciones híbridas carguen el almacenamiento térmico a tarifas fuera de pico y luego descarguen durante los picos de precios, reduciendo los costos de calor nivelados en aproximadamente un 15% frente a las calderas de gas independientes en proyectos piloto. Las propiedades comerciales, desde cadenas minoristas hasta oficinas, confían en la funcionalidad reversible para evitar la compra de enfriadoras separadas.

Los problemas de incentivos divididos obstaculizan los apartamentos de alquiler porque los propietarios financian el equipo pero los inquilinos disfrutan de facturas más bajas, perpetuando elecciones de menor eficiencia en el mercado de bombas de calor de Corea del Sur. Los hoteles que persiguen compromisos RE100 recurren a la energía solar en tejados más bombas de calor de aire a agua para demostrar una cobertura del 100% de energías renovables en la economía turística de Jeju. Los clusters industriales en acero, textiles y semiconductores evalúan soluciones de fuente de agua o circuito de suelo que suministran temperaturas de carga base durante 24 horas sin disparar la electricidad pico. Combinadas con respaldo de hidrógeno, estas plantas preservan la resiliencia ante condiciones meteorológicas extremas, un criterio de compra fundamental.

Por Tipo de Instalación: Las Reformas Aumentan a Medida que los Apartamentos Envejecen

Las nuevas construcciones captaron el 58,13% de los envíos de 2025 porque los códigos de energía casi nula permiten a los diseñadores optimizar los diseños hidráulicos de baja temperatura desde el primer día, pero las reformas se acelerarán al 5,78% a medida que los bloques de apartamentos construidos en la década de 1990 se acercan al final de su vida mecánica. El tamaño del mercado de bombas de calor de Corea del Sur para reformas se amplifica por los préstamos gubernamentales de hasta KRW 2.000 millones (USD 1,4 millones) que facilitan la financiación de propiedades compartidas. El proyecto Geumsan-ro de Jeju demostró una autosuficiencia energética superior al 120% una vez instaladas las bombas de calor y la energía solar en tejados, un manual replicable para 96.000 hogares más para 2035.

La unidad interior Hydro 2026 de LG reduce el volumen un 30% al integrar válvulas y un vaso de expansión, una ventaja para los armarios mecánicos reducidos en las reformas de gran altura. La complejidad laboral de las reformas gira en torno al redimensionamiento de radiadores o circuitos de suelo diseñados para un suministro de 80 °C; los instaladores especifican cada vez más bombas de calor de 75 °C para evitar costosos cambios de emisores. Los pilotos de energía a calor de Korea District Heating Corporation demuestran cómo las tuberías de cogeneración heredadas pueden distribuir calor bajo en carbono cuando se combinan con calderas eléctricas a gran escala y depósitos estratificados, extendiendo la economía de las reformas más allá de los edificios individuales hacia las redes de distrito. Estos esquemas mantienen al mercado de bombas de calor de Corea del Sur diversificado entre oportunidades a nivel de edificio y a escala de barrio.

Análisis Geográfico

La Provincia de Jeju es la líder indiscutible, absorbiendo el 92,2% del presupuesto nacional de electrificación de 2026 a pesar de albergar menos del 2% de la población. La penetración del gas de ciudad del 18,5% de la isla deja al queroseno y al GLP como dominantes, permitiendo que las bombas de calor complementadas con energía solar en tejados reduzcan los costos de calefacción de los hogares hasta en un 80% y lleven a muchos hogares a un estado de exportación neta en días soleados. El objetivo provincial de 100.000 instalaciones para 2035 prevé una planta de energía virtual de 1,5 GW que aplanará el recorte solar al mediodía y liberará calor almacenado por la noche, un modelo que ahora estudian otras regiones.

El Gran Seúl, incluidos Incheon y Gyeonggi, alberga seis de cada diez apartamentos de gran altura del país construidos antes de 2010, convirtiéndolo en el mayor premio de reforma en el mercado de bombas de calor de Corea del Sur. Las conversiones piloto de Seoul Energy Corporation trasladan los complejos fuera de las calderas centralizadas, aunque las negociaciones con los comités de propiedades compartidas pueden retrasar la adopción entre 12 y 18 meses. La escasez de suelo y el lecho de roca de granito elevan los costos de los circuitos de suelo, empujando la mayoría de los proyectos hacia equipos de fuente de aire que cumplen las directrices voluntarias de ruido de 55-65 dB(A). La recuperación de calor residual de los centros de datos en Gyeonggi refuerza el caso de los enlaces de fuente de agua que hacen circular los flujos de retorno cálidos hacia las redes de calefacción de distrito, desbloqueando la utilización durante todo el año.

Busan costera aprovecha el potencial de fuente de agua de mar para astilleros, piscifactorías y hoteles frente al mar. La incertidumbre regulatoria en torno a la venta de calor a pequeña escala ha ralentizado la inversión privada, pero los planificadores municipales están elaborando tarifas que permitirían a los actores industriales monetizar los subproductos térmicos, ampliando la industria de bombas de calor de Corea del Sur regional. Los condados rurales reciben subsidios elevados porque los instaladores deben viajar largas distancias y los grupos de mano de obra local son escasos. Estos territorios disfrutan del mayor retorno de la inversión porque actualmente queman queroseno o GLP de alto precio, pero las brechas de mano de obra siguen siendo un freno a la aceleración hasta que los programas de formación profesional entreguen técnicos certificados.

Panorama Competitivo

Los actores nacionales establecidos y los gigantes globales coexisten sin una dominancia clara, dejando el mercado de bombas de calor de Corea del Sur fragmentado. LG Electronics y Kyungdong Navien explotan el conocimiento íntimo de los códigos de construcción coreanos y las densas redes de servicio, agrupando financiación a bajo interés que resuena con los hogares conscientes del valor. Samsung se diferencia mediante la ingeniería para climas fríos, prometiendo operación a −25 °C sin calentadores auxiliares, una promesa que atrae a los compradores de las provincias del norte. Las marcas japonesas y alemanas como Daikin, Mitsubishi Electric y Stiebel Eltron aprovechan los datos de pruebas europeos y los refrigerantes de bajo potencial de calentamiento global para atraer a clientes comerciales que buscan margen regulatorio a largo plazo.

El posicionamiento estratégico diverge marcadamente. El monobloc interior R290 de LG elimina las líneas de refrigerante interiores, acelerando las reformas de apartamentos que valoran la mínima perturbación de los ocupantes. La pila modular CAHV de Mitsubishi Electric Trane escala hasta 640 kW, atendiendo a hospitales y fábricas que necesitan redundancia de conexión y funcionamiento. Hanon Systems, más conocida por la climatización automotriz, alcanzó 1 millón de envíos de compresores de CO₂ en marzo de 2026, señalando una compresión de la curva de costos que podría extenderse a las bombas de calor residenciales y sacudir las estructuras de precios. Los fabricantes chinos Gree, Midea y Haier aún no han entrado a escala, pero monitorean los marcos de subsidios que podrían desbloquear un asalto liderado por precios.

El rendimiento acústico y la elección del refrigerante actúan ahora como calificadores de facto. Los productos por encima de 65 dB(A) tienen dificultades en los barrios densos, mientras que el cumplimiento de R290, R454C y R744 gana favor a medida que el gobierno contempla límites de potencial de calentamiento global que reflejan las normas de gases fluorados de la UE. Las empresas de servicios energéticos que ofrecen modelos de suscripción entran como nuevos socios de canal, agrupando equipo, instalación y mantenimiento en una tarifa mensual única que desmitifica la propiedad para los hogares con recursos limitados. La competencia se está ampliando, por tanto, más allá del hardware para abarcar ecosistemas de financiación, software y posventa.

Líderes de la Industria de Bombas de Calor de Corea del Sur

Daikin Industries, Ltd.

Mitsubishi Electric Corp.

LG Electronics Inc.

Fujitsu General Ltd.

Carrier Global Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: LG Electronics amplió su línea de monoblocs Therma V R290 con variantes interiores Combi, Hydro y Control, cada una suministrando hasta 75 °C de agua caliente doméstica mientras aloja todo el refrigerante en el exterior para reformas de apartamentos más seguras.

- Marzo de 2026: LG y Samsung presentaron compresores de próxima generación en AHR Expo 2025, enfatizando las reformas rápidas.

- Marzo de 2026: Hanon Systems comercializó un módulo de bomba de calor para vehículos eléctricos de cuarta generación, desplegado por primera vez en el Kia EV3, mejorando la autonomía invernal del vehículo.

- Marzo de 2026: Samsung adquirió FläktGroup por EUR 1.500 millones (USD 1.630 millones) para acelerar su presencia en climatización industrial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio tiene en cuenta todos los sistemas recién instalados y construidos en fábrica que transfieren calor al interior o al exterior de los edificios de Corea del Sur mediante un ciclo de compresión de vapor accionado eléctricamente, y abarca las unidades de fuente de aire, de fuente de agua y de fuente terrestre en locales residenciales, comerciales, industriales e institucionales. Los accesorios, los servicios de mantenimiento, los aires acondicionados de ventana y los equipos de refrigeración pura quedan fuera de este ámbito.

Exclusión del ámbito de aplicación: no se modelizan los calentadores eléctricos autónomos ni las calderas de combustibles fósiles.

Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Proceso

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas y las breves encuestas realizadas a ingenieros de fabricantes de bombas de calor, redes de distribuidores, contratistas de servicios energéticos y funcionarios locales de Seúl, Busan y Jeju nos ayudan a validar los factores que impulsan la adopción, las tasas de transferencia de subvenciones y los precios medios de venta vigentes. Las llamadas de seguimiento garantizan que las hipótesis sobre el coste de la mano de obra de instalación y el coeficiente de rendimiento se basan en la realidad sobre el terreno.

Investigación documental

En primer lugar, los analistas de Mordor recopilan datos históricos sobre la demanda y los precios a partir de fuentes de nivel 1 que no son de pago, como las estadísticas de calor renovable de la Agencia Coreana de la Energía, los datos de envíos del código HS del Servicio de Aduanas de Corea, los registros de finalización de edificios de KOSIS y los documentos políticos del Ministerio de Comercio, Industria y Energía. El contexto internacional se ha extraído de los compendios del Centro de Bombas de Calor de la AIE y de revistas especializadas en calefacción, ventilación y aire acondicionado. Los archivos de las empresas, las presentaciones a inversores y los comunicados de prensa enriquecen los datos de ingresos de la competencia, mientras que herramientas de pago como D&B Hoovers y Dow Jones Factiva aportan datos financieros corroborantes. Las fuentes enumeradas aquí son ilustrativas; se ha examinado mucho material adicional para cotejar datos y llenar lagunas.

Dimensionamiento y previsión del mercado

Un modelo descendente reconstruye la demanda de 2019-24 alineando los flujos de producción local, importación y exportación con los ciclos de sustitución y la lógica de rotación de existencias. A continuación, los resultados se comprueban mediante un análisis ascendente de los ingresos de los proveedores muestreados y las comprobaciones de los canales de los instaladores. Las principales variables analizadas son la construcción de nuevas viviendas, los días-grado de calefacción, los diferenciales de tarifas entre la electricidad y el gas, los presupuestos públicos para descuentos, la desviación del COP medio y las tendencias del ASP unitario. Una regresión multivariante vincula estos factores a los envíos, mientras que ARIMA suaviza las perturbaciones a corto plazo antes de las proyecciones a 2030. Las posibles deficiencias se subsanan con aproximaciones de penetración calibradas a partir de entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a tres rondas de revisión por parte de los analistas, se comparan con indicadores externos de uso de la energía y reciben el visto bueno de los directivos. El modelo se actualiza anualmente, con actualizaciones intermedias en función de las revisiones de las subvenciones o los anuncios de políticas importantes. Justo antes de la publicación de cada informe se realiza una última comprobación.

Por qué la línea de base de bombas de calor de Corea del Sur de Mordor goza de gran confianza

Los valores de mercado publicados pueden divergir porque las empresas eligen diferentes combinaciones de productos, bases de precios y cadencias de actualización. Al anclar las estimaciones a los flujos comerciales verificados y a la aceptación de descuentos sobre el terreno, Mordor Intelligence minimiza la desviación oculta de los supuestos.

Los principales factores de discrepancia son los estudios de la competencia que excluyen las unidades termosolares, aplican una escalada uniforme del ASP o aplican tasas de crecimiento históricas sin contrastarlas con la construcción de viviendas y la evolución de las tarifas. Nuestro ciclo de actualización anual y la validación de doble fuente reducen estas discrepancias.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.110 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,29 B (2024) | Consultoría regional A | Omite el segmento de retroadaptación y utiliza el ASP estático |

| USD 1,22 B (2024) | Diario profesional B | Excluye la demanda industrial de bombas de calor y asume un uso conservador de las subvenciones. |

Dejando a un lado las diferencias, la comparación demuestra que la comprobación descendente combinada con la ascendente de Mordor proporciona una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear con fiabilidad hasta puntos de datos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de calor de Corea del Sur en 2026?

El mercado se sitúa en USD 2.210 millones en 2026 y está en camino de alcanzar USD 2.840 millones para 2031.

¿Qué tasa de crecimiento anual se espera hasta 2031?

De 2026 a 2031, se proyecta que la tasa de crecimiento anual compuesta sea del 5,14%.

¿Qué segmento crece más rápido dentro del mercado?

Los sistemas de fuente híbrida registran la CAGR más rápida del 5,72% gracias a su atractivo de resiliencia en la red.

¿Por qué es significativa la Provincia de Jeju para la adopción de bombas de calor?

Jeju asegura más del 90% del presupuesto de subsidios de 2026 y planea 100.000 instalaciones para 2035, formando una planta de energía virtual de 1,5 GW.

¿Cómo están estructurados los incentivos de política para los propietarios de viviendas?

Los subsidios cubren hasta el 70% del costo de instalación y los próximos modelos de alquiler con opción a compra eliminan el pago inicial restante.

¿Qué tecnología aborda las preocupaciones de rendimiento en climas fríos?

Las unidades de aire a agua recién lanzadas de Samsung y Mitsubishi Electric mantienen la producción a -25 °C mientras suministran agua caliente a 74-75 °C.

Última actualización de la página el: