Taille et Part du Marché des Pompes à Chaleur en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.09 Milliards de dollars |

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 2.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Chaleur en Corée du Sud par Mordor Intelligence

La taille du marché des pompes à chaleur en Corée du Sud était évaluée à 2,09 milliards USD en 2025 et devrait croître de 2,21 milliards USD en 2026 pour atteindre 2,84 milliards USD d'ici 2031, à un TCAC de 5,14 % sur la période 2026-2031. La dynamique politique soutenue depuis décembre 2025, l'élargissement du filet de subventions et l'électrification rapide des maisons individuelles sur l'île de Jeju se combinent pour porter les ventes annuelles d'unités bien au-dessus du niveau de référence de 2025. Les fabricants accélèrent le lancement de produits adaptés aux climats froids, capables de maintenir leurs performances à -25 °C, une caractéristique qui répond à l'inquiétude des consommateurs quant à la fiabilité hivernale à Séoul et à Busan. Les conceptions hybrides gaz-électrique gagnent en visibilité car elles permettent de couvrir le risque de simultanéité du réseau pendant les heures de pointe de chauffage, tandis que les incitations à la réponse à la demande poussent les propriétaires à décaler le fonctionnement vers les plages diurnes riches en énergie solaire. La fragmentation persiste, mais les équipementiers nationaux qui associent leurs équipements à des offres de financement intégrées commencent à fidéliser une clientèle résidentielle stable.

Principaux Enseignements du Rapport

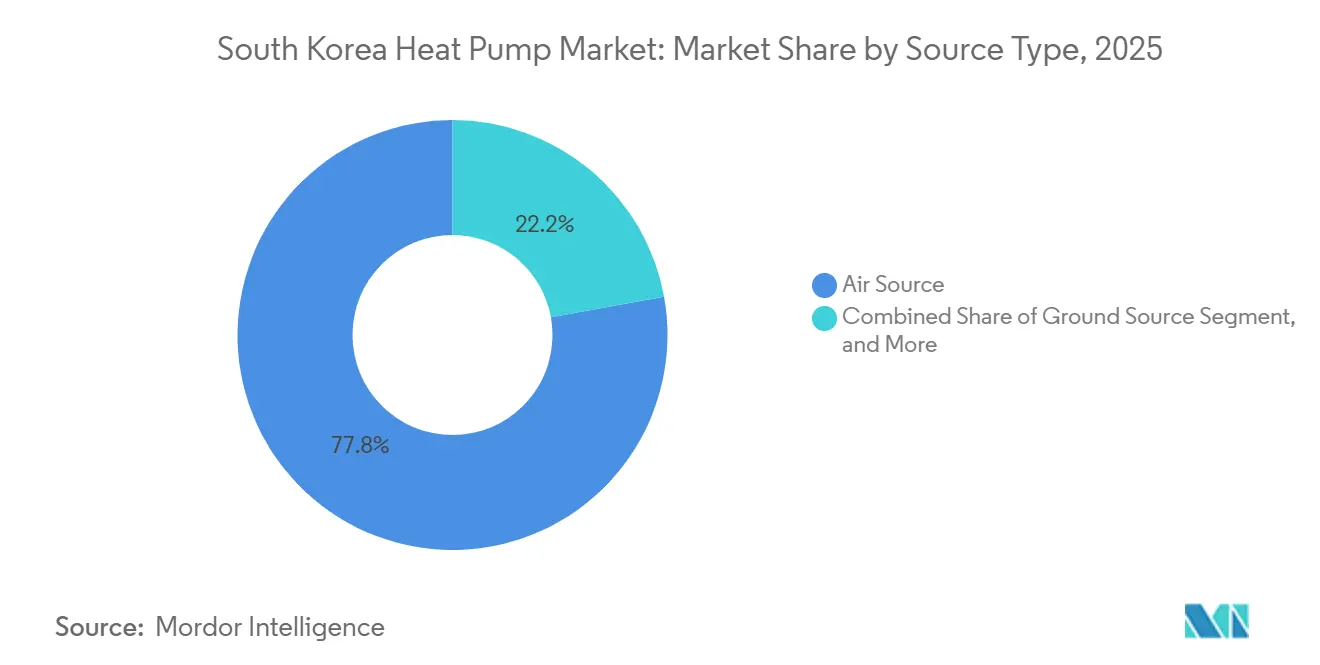

- Par type de source, les systèmes à source air ont dominé avec une part de revenus de 77,84 % en 2025, tandis que les configurations hybrides devraient afficher le TCAC le plus rapide, à 5,72 %, d'ici 2031.

- Par technologie, les unités air-eau ont capté 53,91 % des ventes de 2025 ; les variantes sol-eau devraient progresser à un TCAC de 6,03 % jusqu'en 2031.

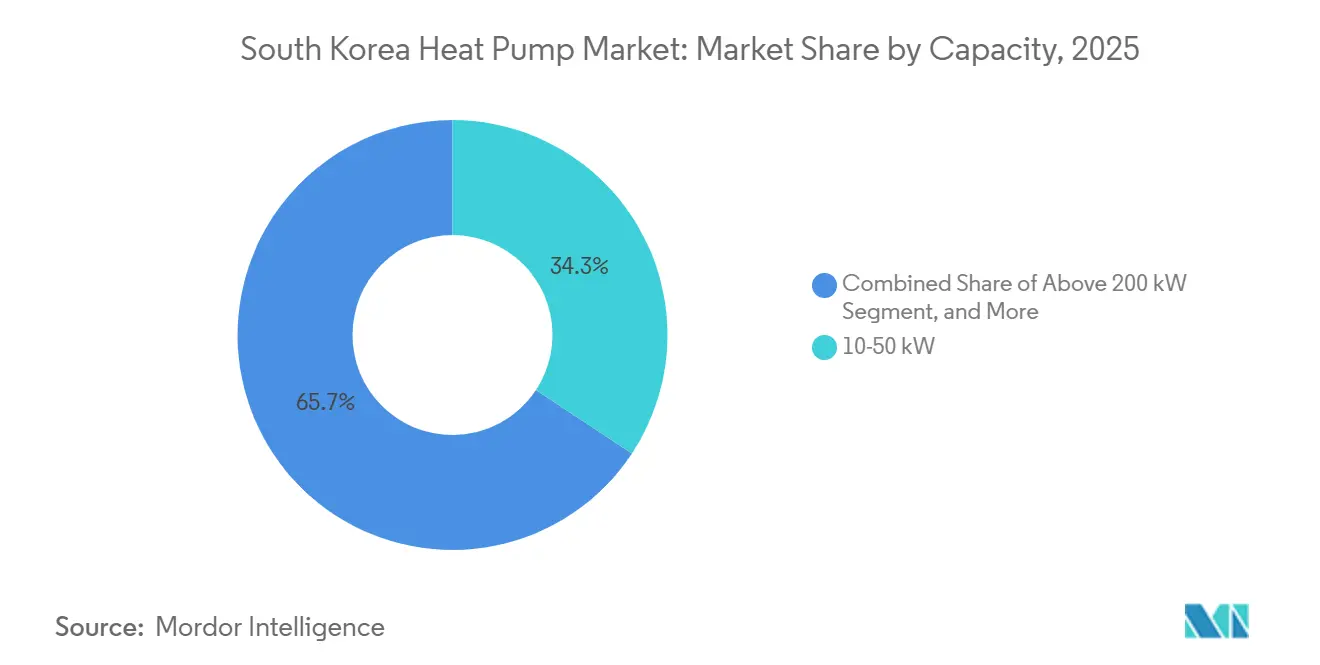

- Par capacité, les modèles 10-50 kW ont contrôlé 34,28 % de la demande de 2025, tandis que les unités de moins de 10 kW devraient se développer à un TCAC de 5,86 %.

- Par application, le chauffage des locaux a représenté 51,03 % des commandes en 2025 ; les systèmes d'eau chaude sanitaire et domestique sont en passe d'enregistrer le TCAC le plus rapide, à 5,64 %.

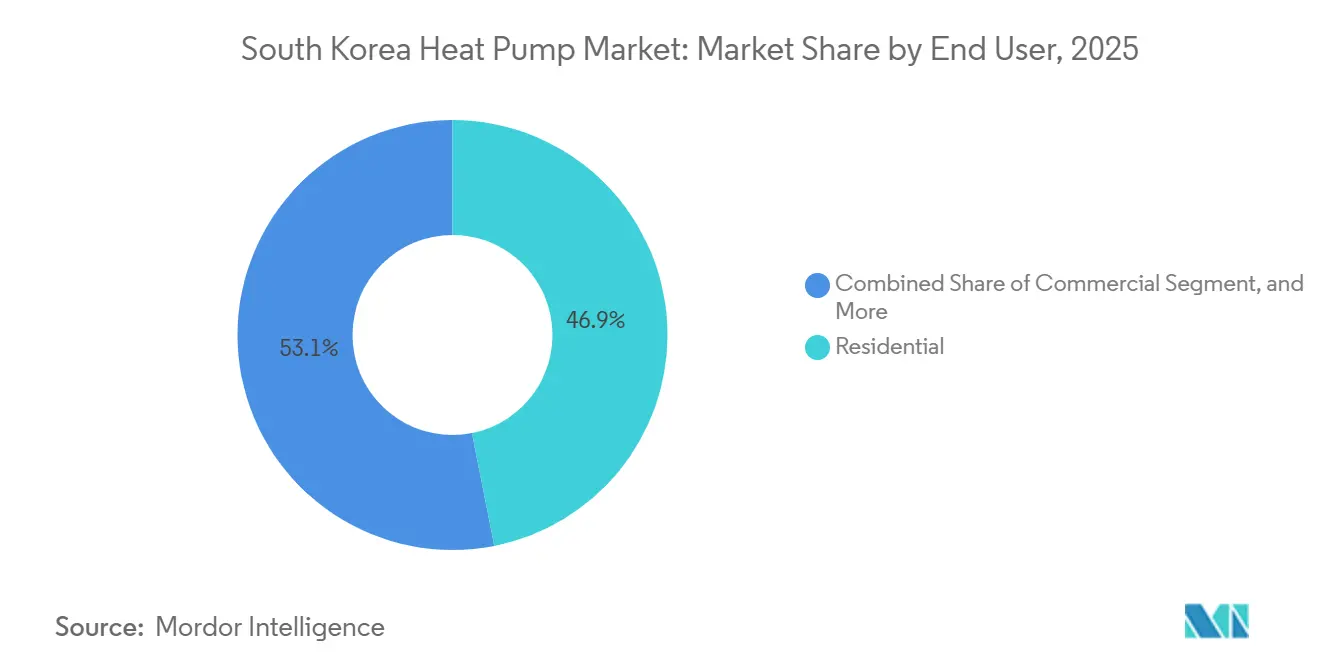

- Par utilisateur final, les acheteurs résidentiels ont représenté 46,89 % des installations en 2025, mais les installations industrielles enregistreront le TCAC le plus élevé, à 5,58 %.

- Par type d'installation, les projets de construction neuve ont représenté 58,13 % des livraisons de 2025, mais l'activité de rénovation devrait progresser à un TCAC de 5,78 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes à Chaleur en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Électrification Rapide pour Atteindre les Objectifs de Neutralité Carbone d'ici 2050 | +1.8% | National, gains précoces à Jeju et dans la métropole de Séoul | Long terme (≥ 4 ans) |

| Subventions Gouvernementales Agressives et Remises des Services Publics | +1.5% | National, plus fort dans les zones rurales et à Jeju | Court terme (≤ 2 ans) |

| Expansion des Rénovations d'Appartements à l'Échelle des Quartiers | +0.9% | Séoul, Busan, Incheon | Moyen terme (2-4 ans) |

| Intégration des Pompes à Chaleur avec les Systèmes de Chaudières à Hydrogène | +0.4% | Parcs industriels et clusters de serres | Long terme (≥ 4 ans) |

| Partenariats de Récupération de Chaleur Résiduelle des Centres de Données | +0.3% | Hubs de données de Séoul et du Gyeonggi | Moyen terme (2-4 ans) |

| Prolifération des Commerces de Proximité « Tout Électrique » | +0.2% | Quartiers commerciaux urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification Rapide pour Atteindre les Objectifs de Neutralité Carbone d'ici 2050

La feuille de route vers la neutralité carbone de la Corée du Sud place les pompes à chaleur comme principal levier de décarbonation pour les bâtiments, un secteur qui a émis environ 15 % du CO₂ national en 2024.[1]Min-Seong Choi, « Les Pompes à Chaleur Écologiques Gagnent en Popularité dans les Systèmes CVC des Bâtiments », dnews.co.kr Le Ministère du Climat, de l'Énergie et de l'Environnement vise à installer 3,5 millions d'unités d'ici 2035, ce qui implique des déploiements annuels cinq fois supérieurs au volume de 2025. Le plan de Jeju visant à électrifier 100 000 foyers associe le solaire en toiture aux pompes à chaleur, créant une capacité flexible de 1,5 GW qui absorbe la production diurne excédentaire. Cette architecture fournit des services de réponse à la demande qui compensent la dépendance aux centrales de pointe au GNL en hiver. La reconnaissance juridique de la chaleur ambiante de l'air comme énergie renouvelable en mars 2026 permet aux installations d'être comptabilisées dans les quotas obligatoires des bâtiments à énergie quasi nulle.

Subventions Gouvernementales Agressives et Remises des Services Publics

Le budget national 2026 a alloué 14,45 milliards KRW (10,3 millions USD) à l'électrification du chauffage, dont 92,2 % destinés à Jeju, où chaque ménage peut prétendre à jusqu'à 70 % des coûts d'installation.[2]Ji-hye Jeon, « Jeju Alloue 13 Milliards KRW aux Pompes à Chaleur Haute Efficacité », yna.co.kr La Société de Développement de Jeju indique que les contributions des propriétaires de 4,2 millions KRW (3 000 USD) peuvent être récupérées en deux saisons de chauffage grâce à des économies d'énergie allant jusqu'à 2,23 millions KRW (1 600 USD) par an. Des modèles pilotes de location-vente, inspirés des programmes européens de chaleur en tant que service, éliminent les dépenses initiales en regroupant le matériel et la maintenance dans la facture mensuelle des services publics. Les règles de subvention donnent la priorité aux zones rurales non raccordées au gaz, où le taux de desserte en gaz de ville est inférieur à 20 %, réduisant ainsi la dépendance aux combustibles fossiles.

Expansion des Rénovations d'Appartements à l'Échelle des Quartiers

La Société Énergétique de Séoul est en train de faire passer les immeubles de grande hauteur de chaudières centralisées à des pompes à chaleur décentralisées qui réutilisent les circuits hydrauliques existants. La Société Coréenne de Chauffage Urbain complète cette transition en intégrant des chaudières électriques et du stockage thermique dans les centrales de cogénération pour absorber les énergies renouvelables en dehors des heures de pointe. Environ 60 % des logements urbains ont été construits entre 1990 et 2010, plaçant de nombreux systèmes en fin de vie et dans la file d'attente pour des mises à niveau d'efficacité obligatoires. Le complexe locatif Geumsan-ro de Jeju a obtenu la certification Bâtiment à Énergie Quasi Nulle Plus après être passé à des pompes à chaleur air-eau associées à des panneaux photovoltaïques, prouvant la viabilité de la rénovation dans les immeubles en copropriété. Des prêts à faible taux d'intérêt allant jusqu'à 2 milliards KRW (1,4 million USD) facilitent l'obstacle à l'investissement collectif.

Intégration des Pompes à Chaleur avec les Systèmes de Chaudières à Hydrogène

L'Institut Coréen des Machines et des Matériaux a démontré un chauffage de serre combinant des piles à combustible à hydrogène, du solaire photovoltaïque et des pompes à chaleur pour réduire le CO₂ de 58,1 % par rapport aux références au GPL. Les simulations de l'Université Nationale de Séoul montrent que les systèmes hybrides gaz-pompe à chaleur maintiennent des températures d'alimentation de 60 °C lors de vagues de froid à -20 °C avec des coûts d'exploitation inférieurs à ceux du gaz pur. Des pilotes industriels dans le textile et l'agroalimentaire adoptent des dispositifs similaires pour décarboner la chaleur de process en dessous de 200 °C tout en protégeant les usines des tarifs de pointe volatils. Bien que la logistique de l'hydrogène vert reste embryonnaire, la logique de contrôle bi-carburant offre une résilience face aux pics de charge simultanés du réseau qui préoccupent les décideurs politiques.[3]Soo-Seong Han, « Le Paradoxe du Coût de Chauffage des Pompes à Chaleur Haute Efficacité », fnnews.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Installation Initiaux Élevés et Conformité aux Codes du Bâtiment | -0.7% | À l'échelle nationale, particulièrement aigu dans les rénovations | Court terme (≤ 2 ans) |

| Base d'Installateurs Qualifiés Limitée et Retards d'Autorisation | -0.5% | Métropoles de Séoul, Busan, Incheon | Moyen terme (2-4 ans) |

| Rareté des Terrains Faisant Monter les Coûts de Forage pour les Sources Géothermiques | -0.3% | Centres-villes de Séoul et Busan | Long terme (≥ 4 ans) |

| Scepticisme des Consommateurs Suite aux Problèmes de Bruit des Premières Générations | -0.2% | Quartiers résidentiels denses | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Installation Initiaux Élevés et Conformité aux Codes du Bâtiment

Les systèmes résidentiels coûtent entre 5 et 15 millions KRW (3 600 à 10 700 USD), un obstacle même après des subventions de 70 %, en particulier dans les logements locatifs où les propriétaires paient l'équipement mais les locataires bénéficient des économies de carburant.[4]Institut Coréen d'Économie de l'Énergie, « Analyse des Facteurs du Marché de l'Efficacité Énergétique des Bâtiments », keei.re.kr Les options géothermiques sont encore plus coûteuses car le forage coûte en moyenne 1 million KRW (715 USD) par mètre dans le sous-sol rocheux urbain. Les codes du bâtiment exigent un dégagement extérieur, un espace de stockage thermique et une connectivité avec les plateformes de centrale électrique virtuelle, ajoutant de la complexité à la conception. Les circuits hydrauliques dimensionnés pour une alimentation de chaudière à 80 °C nécessitent souvent des mises à niveau des radiateurs lors du passage à des pompes à chaleur basse température, sauf si des modèles haute température à 75 °C sont spécifiés.

Base d'Installateurs Qualifiés Limitée et Retards d'Autorisation

La Corée du Sud doit former des milliers d'installateurs qualifiés en manipulation des frigorigènes et en intégration de l'automatisation des bâtiments pour atteindre l'objectif de 3,5 millions d'unités. La fragmentation des codes locaux ralentit les approbations, ce que Jeju est en train de résoudre via des portails d'autorisation uniques et des protocoles de vérification sur site.[5]Min-Soo Oh, « Jeju Étend la Distribution de Pompes à Chaleur à 1 563 Ménages », ihalla.com Les pénuries de main-d'œuvre sont sévères dans les zones de subvention rurales, où les primes de déplacement font grimper les coûts de main-d'œuvre. Les associations professionnelles prévoient des programmes d'études standardisés et des parcours de certification soutenus par les fabricants, mais la montée en puissance prendra plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : Évolution vers la Résilience Hybride

Les unités à source air ont dominé 77,84 % de la demande de 2025 car elles s'installent rapidement et évitent les permis de forage, offrant au marché des pompes à chaleur en Corée du Sud un point d'entrée facile dans les îlots urbains denses. Les systèmes hybrides qui associent des pompes à chaleur à des chaudières à gaz ou à hydrogène sont en passe d'atteindre un TCAC de 5,72 %, reflétant le désir des acheteurs industriels de réduire les émissions sans renoncer à une capacité de secours lors de rares épisodes de grand froid qui peuvent réduire le coefficient de performance. Les systèmes à source eau se taillent de petites niches côtières où l'aquaculture et les centres de données tirent parti de la stabilité des températures de l'eau de mer. Les conceptions géothermiques sont privilégiées pour les institutions publiques qui possèdent les terrains environnants, mais les prix de forage supérieurs à 1 million KRW (715 USD) par mètre dans le granite découragent les rénovations d'immeubles de grande hauteur, ralentissant leur gain de part sur le marché des pompes à chaleur en Corée du Sud.

Les études de cas hybrides soulignent les avantages économiques. Une serre combinant hydrogène, photovoltaïque et pompe à chaleur a réduit le CO₂ de 58,1 % par rapport au chauffage au GPL tout en stabilisant les variations de température nocturnes. Les travaux de laboratoire de l'Université Nationale de Séoul montrent que les appoints de chaudières à gaz élèvent les températures d'alimentation au-dessus de 60 °C lorsque la température extérieure descend en dessous de -20 °C, préservant le confort des occupants. Les variantes à source eau trouvent leur premier débouché dans les zones d'élevage piscicole de Busan, mais les règles nationales pour la vente de chaleur à petite échelle restent en cours d'examen, tempérant l'élan. À mesure que la réforme tarifaire progresse, les systèmes hybrides sont susceptibles de bénéficier d'un arbitrage de prix de pointe plus favorable, renforçant leur proposition de valeur dans le secteur plus large des pompes à chaleur en Corée du Sud.

Par Technologie : Le Sol-Eau Accélère dans la Chaleur de Process

Les machines air-eau ont représenté 53,91 % du chiffre d'affaires en 2025 car elles s'intègrent parfaitement aux circuits de plancher chauffant omniprésents en Corée, maintenant le leadership en part de marché des pompes à chaleur en Corée du Sud. Les modèles sol-eau visent un TCAC de 6,03 % jusqu'en 2031, à mesure que les usines et les centres de données adoptent des boucles géothermiques qui fournissent des températures de base 24 heures sur 24 sans solliciter le réseau. Les unités air-air subsistent principalement dans les villas à conduits traditionnels, tandis que les ensembles eau-eau occupent des positions de refroidissement spécialisées dans les usines d'électronique et les bassins d'aquaculture.

Le perfectionnement technologique se concentre sur les frigorigènes et la simplicité d'installation. Le monobloc R290 de LG de mars 2026 déplace le circuit frigorigène à l'extérieur, simplifiant les rénovations dans les appartements de grande hauteur et renforçant la sécurité à mesure que le propane devient courant. Le système EHS Tout-en-Un R32 de Samsung, homologué pour -25 °C, neutralise l'anxiété liée aux performances par temps froid sur le marché des pompes à chaleur en Corée du Sud. Les utilisateurs de boucles géothermiques bénéficient de températures souterraines stables qui permettent des coefficients de performance annuels supérieurs à 4, un facteur critique pour les partenariats de récupération de chaleur résiduelle des centres de données dans la province du Gyeonggi. Les fabricants air-eau répondent avec des variantes haute température à 74 °C en sortie, réduisant l'écart en matière d'eau chaude sanitaire qui nécessitait auparavant un appoint aux combustibles fossiles. Ces évolutions maintiennent le secteur des pompes à chaleur en Corée du Sud technologiquement agile tandis que les réglementations éliminent progressivement les frigorigènes à fort potentiel de réchauffement climatique.

Par Capacité : Les Unités de Moins de 10 kW Profitent de l'Essor des Maisons Individuelles à Jeju

Les modèles de la gamme 10-50 kW ont représenté 34,28 % des factures de 2025, correspondant aux tours d'appartements et aux charges commerciales de taille moyenne typiques des villes coréennes, mais les unités de moins de 10 kW croîtront de 5,86 % par an à mesure que Jeju cible l'électrification des maisons individuelles. La taille du marché des pompes à chaleur en Corée du Sud pour les petites unités bénéficie des synergies avec le solaire en toiture qui absorbe la production excédentaire de midi sur le réseau à forte composante solaire de l'île. Les systèmes de la classe 50-200 kW servent les écoles, les hôtels et l'industrie légère, tandis que les conceptions de plus de 200 kW sont déployées dans les centres de données et les complexes de serres nécessitant une chaleur centralisée.

Les tendances en matière d'évolutivité soulignent la pensée modulaire. Les modules CAHV 40 kW de Mitsubishi Electric Trane se cascadent jusqu'à 640 kW, permettant aux bureaux d'études d'adapter la puissance sans surdimensionner les compresseurs individuels. Le spécialiste des composants automobiles Hanon Systems a franchi le cap du million d'unités de compresseurs CO₂ en mars 2026, un volume qui pourrait réduire les coûts unitaires pour les pompes à chaleur résidentielles si l'adoption intersectorielle s'accélère. Les fournisseurs de moins de 10 kW mettent en avant un fonctionnement silencieux en dessous de 55 dB(A) pour satisfaire les codes urbains denses, un attribut essentiel pour une adoption plus large sur les balcons d'appartements métropolitains. Les gains de part de marché des pompes à chaleur en Corée du Sud dans cette gamme dépendent de la simplification des autorisations et de la familiarité des installateurs, deux aspects qui progressent grâce au déploiement de formations professionnelles.

Par Application : L'Eau Chaude Sanitaire Progresse Grâce aux Performances à 75 °C

Le chauffage des locaux a encore fourni 51,03 % de la demande de 2025, le confort hivernal dominant les priorités des acheteurs, mais l'eau chaude sanitaire enregistre le TCAC le plus rapide, à 5,64 %, jusqu'en 2031, maintenant que les modèles air-eau haute température atteignent des températures de sortie de 75 °C. Cette capacité s'aligne sur les habitudes de bain coréennes, permettant le remplacement complet de la chaudière sans appoints par résistance électrique sur le marché des pompes à chaleur en Corée du Sud. La chaleur de process industriel basse température en dessous de 200 °C est un autre domaine fertile, représentant environ les trois quarts de la demande de chaleur des usines, où les systèmes hybrides peuvent réduire les factures de carburant tout en maintenant la redondance vapeur.

L'unité intérieure Combi de LG intègre un réservoir en inox de 200 litres, le chauffage et la climatisation des locaux dans un seul boîtier, réduisant l'encombrement des locaux techniques pour les rénovations d'immeubles de grande hauteur. Le CAHV 74 °C de Mitsubishi Electric Trane réduit encore l'écart de performance avec les chaudières à gaz, facilitant la conversion des établissements institutionnels.[6]Lior Kahana, « Mitsubishi Electric Trane Annonce une Nouvelle Pompe à Chaleur Hydraulique », pv-magazine.com Les systèmes réversibles qui font également office de climatiseurs ajoutent de la valeur à mesure que le changement climatique augmente les degrés-jours de refroidissement. Les essais en serre combinant des piles à combustible à hydrogène, du solaire photovoltaïque et des pompes à chaleur suggèrent que les exploitations agricoles peuvent atteindre des émissions de CO₂ inférieures de 58,1 % tout en stabilisant la température, un signal de diversification future au sein du secteur plus large des pompes à chaleur en Corée du Sud.

Par Utilisateur Final : L'Industrie Adopte l'Économie Hybride

Les acheteurs résidentiels ont représenté 46,89 % du volume de 2025, mais les sites industriels afficheront le TCAC le plus dynamique, à 5,58 %, à mesure que les usines décarbonent la chaleur de process et se qualifient pour des flux de revenus issus des crédits carbone. La tarification de l'électricité en fonction de l'heure d'utilisation permet aux configurations hybrides de charger le stockage thermique aux tarifs hors pointe, puis de décharger lors des pics de prix, réduisant les coûts de chaleur actualisés d'environ 15 % par rapport aux chaudières à gaz autonomes dans les projets pilotes. Les propriétés commerciales, des chaînes de distribution aux bureaux, misent sur la fonctionnalité réversible pour éviter l'achat de refroidisseurs séparés.

Les problèmes d'incitation partagée entravent les appartements locatifs car les propriétaires financent l'équipement mais les locataires bénéficient de factures moins élevées, perpétuant des choix moins efficaces sur le marché des pompes à chaleur en Corée du Sud. Les hôtels poursuivant des engagements RE100 misent sur le solaire en toiture associé à des pompes à chaleur air-eau pour démontrer une couverture 100 % renouvelable dans l'économie touristique de Jeju. Les clusters industriels dans l'acier, le textile et les semi-conducteurs évaluent des solutions à source eau ou à boucle géothermique qui fournissent des températures de base 24 heures sur 24 sans solliciter les pics d'électricité. Combinées à un appoint à l'hydrogène, ces usines préservent leur résilience face aux conditions météorologiques extrêmes, un critère d'achat fondamental.

Par Type d'Installation : Les Rénovations Progressent à Mesure que les Appartements Vieillissent

Les constructions neuves ont capté 58,13 % des livraisons de 2025 car les codes à énergie quasi nulle permettent aux concepteurs d'optimiser les circuits hydrauliques basse température dès le départ, mais les rénovations s'accéléreront à 5,78 % à mesure que les immeubles d'appartements construits dans les années 1990 approchent de leur fin de vie mécanique. La taille du marché des pompes à chaleur en Corée du Sud pour les rénovations est amplifiée par des prêts gouvernementaux allant jusqu'à 2 milliards KRW (1,4 million USD) qui facilitent le financement en copropriété. Le projet Geumsan-ro de Jeju a prouvé une autosuffisance énergétique supérieure à 120 % une fois les pompes à chaleur et le solaire en toiture installés, un modèle reproductible pour 96 000 autres foyers d'ici 2035.

L'unité intérieure Hydro 2026 de LG réduit le volume de 30 % en intégrant des vannes et un vase d'expansion, un avantage pour les locaux techniques exigus dans les rénovations d'immeubles de grande hauteur. La complexité de la main-d'œuvre de rénovation tourne autour du redimensionnement des radiateurs ou des circuits de plancher conçus pour une alimentation à 80 °C ; les installateurs spécifient de plus en plus des pompes à chaleur à 75 °C pour éviter des changements coûteux d'émetteurs. Les pilotes de conversion d'énergie en chaleur de la Société Coréenne de Chauffage Urbain démontrent comment les canalisations de cogénération existantes peuvent distribuer de la chaleur bas carbone lorsqu'elles sont associées à des chaudières électriques à grande échelle et à des réservoirs stratifiés, étendant l'économie de rénovation au-delà des bâtiments individuels vers des réseaux de quartier. Ces dispositifs maintiennent le marché des pompes à chaleur en Corée du Sud diversifié à la fois au niveau des bâtiments et des opportunités à l'échelle du quartier.

Analyse Géographique

La Province de Jeju est la grande favorite, absorbant 92,2 % du budget national d'électrification 2026 malgré une population représentant moins de 2 % du total national. La pénétration du gaz de ville à 18,5 % sur l'île laisse le kérosène et le GPL dominants, permettant aux pompes à chaleur complétées par le solaire en toiture de réduire les coûts de chauffage des ménages jusqu'à 80 % et de placer de nombreux foyers en situation d'exportation nette les jours ensoleillés. L'objectif provincial de 100 000 installations d'ici 2035 prévoit une centrale électrique virtuelle de 1,5 GW qui aplatira le délestage solaire en milieu de journée et libérera la chaleur stockée la nuit, un modèle désormais étudié par d'autres régions.

Le Grand Séoul, incluant Incheon et le Gyeonggi, abrite six immeubles de grande hauteur sur dix construits avant 2010 dans le pays, ce qui en fait le plus grand gisement de rénovation sur le marché des pompes à chaleur en Corée du Sud. Les conversions pilotes de la Société Énergétique de Séoul font passer les complexes des chaudières centralisées, mais les négociations avec les comités de copropriété peuvent retarder l'adoption de 12 à 18 mois. La rareté des terrains et le sous-sol granitique font grimper les coûts des boucles géothermiques, poussant la plupart des projets vers des équipements à source air qui respectent les directives volontaires de bruit de 55-65 dB(A). La récupération de chaleur résiduelle des centres de données dans le Gyeonggi renforce l'argument en faveur de liaisons à source eau qui font circuler les flux de retour chauds dans les réseaux de chauffage urbain, permettant une utilisation tout au long de l'année.

Busan côtière exploite le potentiel de la source eau de mer pour les chantiers navals, les piscicultures et les hôtels en bord de mer. L'incertitude réglementaire autour de la vente de chaleur à petite échelle a ralenti l'investissement privé, mais les planificateurs municipaux élaborent des tarifs qui permettraient aux acteurs industriels de monétiser les sous-produits thermiques, élargissant le secteur régional des pompes à chaleur en Corée du Sud. Les communes rurales bénéficient de subventions plus élevées car les installateurs doivent parcourir de longues distances et les bassins de main-d'œuvre locaux sont réduits. Ces territoires bénéficient du meilleur retour sur investissement car ils brûlent actuellement du kérosène ou du GPL à prix élevé, mais les lacunes en matière de main-d'œuvre restent un frein à l'accélération jusqu'à ce que les programmes de formation professionnelle forment des techniciens certifiés.

Paysage Concurrentiel

Les acteurs nationaux établis et les géants mondiaux coexistent sans domination claire, laissant le marché des pompes à chaleur en Corée du Sud fragmenté. LG Electronics et Kyungdong Navien exploitent leur connaissance intime des codes du bâtiment coréens et leurs réseaux de service denses, en proposant des financements à faible taux d'intérêt qui résonnent auprès des ménages soucieux de la valeur. Samsung se différencie par son ingénierie adaptée aux climats froids, promettant un fonctionnement à -25 °C sans chauffages auxiliaires, une promesse qui attire les acheteurs des provinces du nord. Les marques japonaises et allemandes telles que Daikin, Mitsubishi Electric et Stiebel Eltron s'appuient sur des données d'essai européennes et des frigorigènes à faible potentiel de réchauffement climatique pour séduire les clients commerciaux en quête de marges réglementaires à long terme.

Le positionnement stratégique diverge nettement. Le monobloc intérieur R290 de LG supprime les lignes de frigorigène intérieures, accélérant les rénovations d'appartements qui privilégient une perturbation minimale pour les occupants. La pile modulaire CAHV de Mitsubishi Electric Trane s'adapte jusqu'à 640 kW, répondant aux besoins des hôpitaux et des usines qui ont besoin d'une redondance prête à l'emploi. Hanon Systems, mieux connu pour les systèmes CVC automobiles, a atteint 1 million d'expéditions de compresseurs CO₂ en mars 2026, signalant une compression de la courbe des coûts qui pourrait se répercuter sur les pompes à chaleur résidentielles et bouleverser les structures de prix. Les fabricants chinois Gree, Midea et Haier n'ont pas encore pénétré le marché à grande échelle, mais surveillent les cadres de subventions qui pourraient ouvrir la voie à une offensive par les prix.

Les performances acoustiques et le choix des frigorigènes font désormais office de qualificatifs de facto. Les produits dépassant 65 dB(A) peinent dans les quartiers denses, tandis que la conformité aux frigorigènes R290, R454C et R744 est favorisée à mesure que le gouvernement envisage des limites de potentiel de réchauffement climatique similaires aux règles européennes sur les gaz fluorés. Les sociétés de services énergétiques proposant des modèles d'abonnement s'imposent comme de nouveaux partenaires de distribution, regroupant équipement, installation et maintenance dans un abonnement mensuel unique qui démystifie la propriété pour les ménages à faibles revenus. La concurrence s'élargit donc au-delà du matériel pour englober la finance, le logiciel et les écosystèmes d'après-vente.

Leaders du Secteur des Pompes à Chaleur en Corée du Sud

Daikin Industries, Ltd.

Mitsubishi Electric Corp.

LG Electronics Inc.

Fujitsu General Ltd.

Carrier Global Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : LG Electronics a élargi sa gamme de monoblocs Therma V R290 avec les variantes intérieures Combi, Hydro et Control, chacune fournissant jusqu'à 75 °C d'eau chaude sanitaire tout en logeant tous les frigorigènes à l'extérieur pour des rénovations d'appartements plus sûres.

- Mars 2026 : LG et Samsung ont dévoilé des compresseurs de nouvelle génération à l'AHR Expo 2025, en mettant l'accent sur la rapidité des rénovations.

- Mars 2026 : Hanon Systems a commercialisé un module de pompe à chaleur pour véhicule électrique de quatrième génération, déployé en premier dans la Kia EV3, améliorant l'autonomie hivernale du véhicule.

- Mars 2026 : Samsung a acquis FläktGroup pour 1,5 milliard EUR (1,63 milliard USD) afin d'accélérer son empreinte dans les systèmes CVC industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude porte sur tous les systèmes nouvellement installés et construits en usine qui transfèrent de la chaleur à l'intérieur ou à l'extérieur des bâtiments en Corée du Sud grâce à un cycle de compression de vapeur à entraînement électrique, couvrant les unités à source d'air, à source d'eau et à source souterraine dans les locaux résidentiels, commerciaux, industriels et institutionnels. Les accessoires, les services de maintenance, les climatiseurs de fenêtre et les équipements de réfrigération pure n'entrent pas dans ce champ d'application.

Exclusion du champ d'application : les chauffages électriques autonomes et les chaudières à combustibles fossiles ne sont pas modélisés.

Aperçu de la segmentation

- Par Type de Source

- Source Air

- Source Eau

- Source Sol

- Hybride

- Par Technologie

- Air-Air

- Air-Eau

- Eau-Eau

- Sol-Eau

- Par Capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Au-dessus de 200 kW

- Par Application

- Chauffage des Locaux

- Climatisation des Locaux

- Eau Chaude Sanitaire et Domestique

- Chauffage Industriel et de Process

- Autres Applications

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Installation

- Nouvelle Installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des enquêtes succinctes avec des ingénieurs de fabricants de pompes à chaleur, des réseaux de distributeurs, des entrepreneurs de services énergétiques et des responsables locaux à Séoul, Busan et Jeju nous aident à valider les facteurs d'adoption, les taux de répercussion des subventions et les prix de vente moyens en vigueur. Des appels de suivi permettent de s'assurer que les hypothèses relatives au coût de la main-d'œuvre d'installation et au coefficient de performance sont fondées sur la réalité du terrain.

Recherche documentaire

Les analystes de Mordor compilent d'abord des indices historiques de la demande et des prix à partir de sources de niveau 1 non payantes telles que les statistiques sur la chaleur renouvelable de l'Agence coréenne de l'énergie, les données d'expédition du code HS du Service des douanes coréen, les registres d'achèvement des bâtiments KOSIS et les documents de politique générale du ministère du commerce, de l'industrie et de l'énergie. Le contexte international est tiré des digests du Centre des pompes à chaleur de l'AIE et des revues de CVC évaluées par les pairs. Les documents déposés par les entreprises, les présentations aux investisseurs et les communiqués de presse enrichissent la répartition des revenus des concurrents, tandis que les outils payants tels que D&B Hoovers et Dow Jones Factiva fournissent des données financières corroborantes. Les sources énumérées ici sont illustratives ; de nombreux documents supplémentaires sont examinés pour vérifier les faits et combler les lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande 2019-24 en alignant la production locale, les flux d'importation et d'exportation sur les cycles de remplacement et la logique de rotation des stocks. Les résultats sont ensuite contre-vérifiés à l'aide d'une synthèse ascendante des revenus des fournisseurs échantillonnés et des vérifications des canaux de distribution des installateurs. Les variables clés testées comprennent les nouveaux logements achevés, les degrés-jours de chauffage, les écarts entre les tarifs de l'électricité et du gaz, les budgets de rabais gouvernementaux, la dérive du COP moyen et les tendances du prix de vente unitaire. Une régression multivariée relie ces facteurs aux livraisons, tandis que l'ARIMA lisse les chocs à court terme avant les projections à l'horizon 2030. Toute lacune ascendante est comblée à l'aide d'approximations calibrées du taux de pénétration dérivées d'entretiens primaires.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de trois cycles de révision par les analystes, d'une analyse des écarts par rapport aux indicateurs externes d'utilisation de l'énergie et d'une approbation par la direction. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des révisions importantes des subventions ou des annonces politiques majeures. Une dernière vérification est effectuée juste avant la publication de chaque rapport.

Pourquoi la ligne de base des pompes à chaleur de Mordor en Corée du Sud est-elle largement reconnue ?

Les valeurs de marché publiées peuvent diverger parce que les entreprises choisissent des gammes de produits, des bases de prix et des cadences de rafraîchissement différentes. En ancrant les estimations aux flux commerciaux vérifiés et à l'utilisation des remises sur le terrain, Mordor Intelligence minimise la dérive des hypothèses cachées.

Parmi les principaux facteurs d'écart figurent les études concurrentes qui excluent les unités géothermiques, appliquent une indexation uniforme des prix à la consommation ou reportent les taux de croissance historiques sans les tester par rapport aux mises en chantier et aux mouvements tarifaires. Notre cycle de mise à jour annuelle et notre validation à double source réduisent ces écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,11 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 1,29 B (2024) | Conseil régional A | Omettre le segment rétrofit et utiliser l'ASP statique |

| USD 1,22 B (2024) | Journal professionnel B | Exclut la demande de pompes à chaleur industrielles et suppose une utilisation prudente des subventions. |

Les différences mises à part, la comparaison montre que la combinaison des vérifications descendantes et ascendantes de Mordor permet d'obtenir une base de référence équilibrée et transparente que les décideurs peuvent retracer de manière fiable à partir de points de données clairs.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des pompes à chaleur en Corée du Sud en 2026 ?

Le marché s'élève à 2,21 milliards USD en 2026 et est en passe d'atteindre 2,84 milliards USD d'ici 2031.

Quel taux de croissance annuel est attendu jusqu'en 2031 ?

De 2026 à 2031, le taux de croissance annuel composé est projeté à 5,14 %.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les systèmes à source hybride enregistrent le TCAC le plus rapide, à 5,72 %, grâce à leur attrait en matière de résilience du réseau.

Pourquoi la Province de Jeju est-elle importante pour l'adoption des pompes à chaleur ?

Jeju sécurise plus de 90 % du budget de subventions 2026 et prévoit 100 000 installations d'ici 2035, formant une centrale électrique virtuelle de 1,5 GW.

Comment les incitations politiques sont-elles structurées pour les propriétaires ?

Les subventions couvrent jusqu'à 70 % du coût d'installation et les modèles de location-vente à venir suppriment le paiement initial restant.

Quelle technologie répond aux préoccupations de performance par temps froid ?

Les unités air-eau récemment lancées par Samsung et Mitsubishi Electric maintiennent leur production à -25 °C tout en fournissant de l'eau chaude à 74-75 °C.

Dernière mise à jour de la page le: