Tamanho e Participação do Mercado de Bombas de Calor nas Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

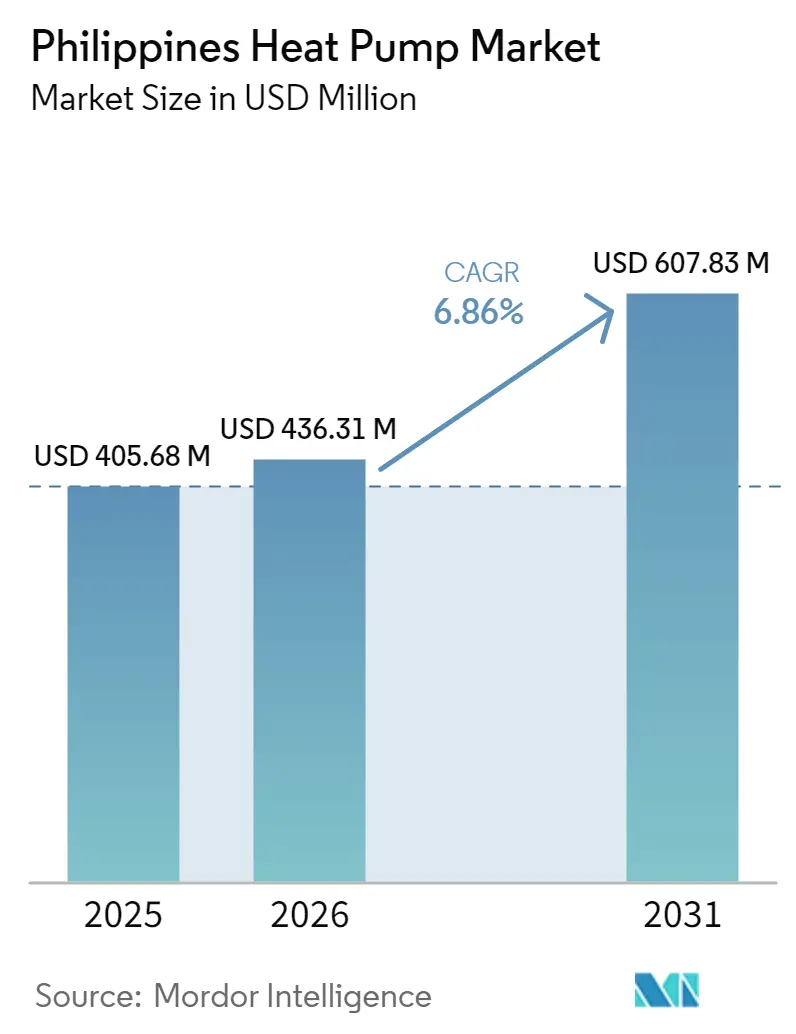

| Tamanho do mercado no ano base (2025) | 405.68 Milhões de dólares |

| Tamanho do Mercado (2026) | 436.31 Milhões de dólares |

| Tamanho do Mercado (2031) | 607.83 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Calor nas Filipinas por Mordor Intelligence

O tamanho do mercado de bombas de calor nas Filipinas está projetado para expandir de USD 405,68 milhões em 2025 e USD 436,31 milhões em 2026 para USD 607,83 milhões até 2031, registrando uma CAGR de 6,86% entre 2026 e 2031. A penetração está aumentando à medida que as estratégias nacionais de eletrificação convergem com a eliminação progressiva de refrigerantes alinhada ao Acordo de Kigali, enquanto a demanda por água quente doméstica em torres de médio porte em Metro Manila, Luzon Central e Cebu oferece um patamar de volume de curto prazo. Compradores comerciais e industriais se beneficiam dos privilégios fiscais da Autoridade de Zonas Econômicas das Filipinas, que encurtam os períodos de retorno do investimento e fortalecem o argumento de negócio para a substituição de caldeiras a gás liquefeito de petróleo. Resorts insulares fora da rede elétrica e parques agroindustriais enfrentam algumas das tarifas de eletricidade mais elevadas do país, acelerando a adoção de bombas de calor híbridas que combinam compressores de fonte de ar com coletores solares térmicos. A intensidade competitiva permanece moderada, ancorada por marcas japonesas e sul-coreanas de longa data, mas fornecedores chineses estão perturbando projetos provinciais por meio de preços mais baixos e treinamento de instalação em pacote, alterando as expectativas de preço e serviço em todo o mercado de bombas de calor nas Filipinas.

Principais Conclusões do Relatório

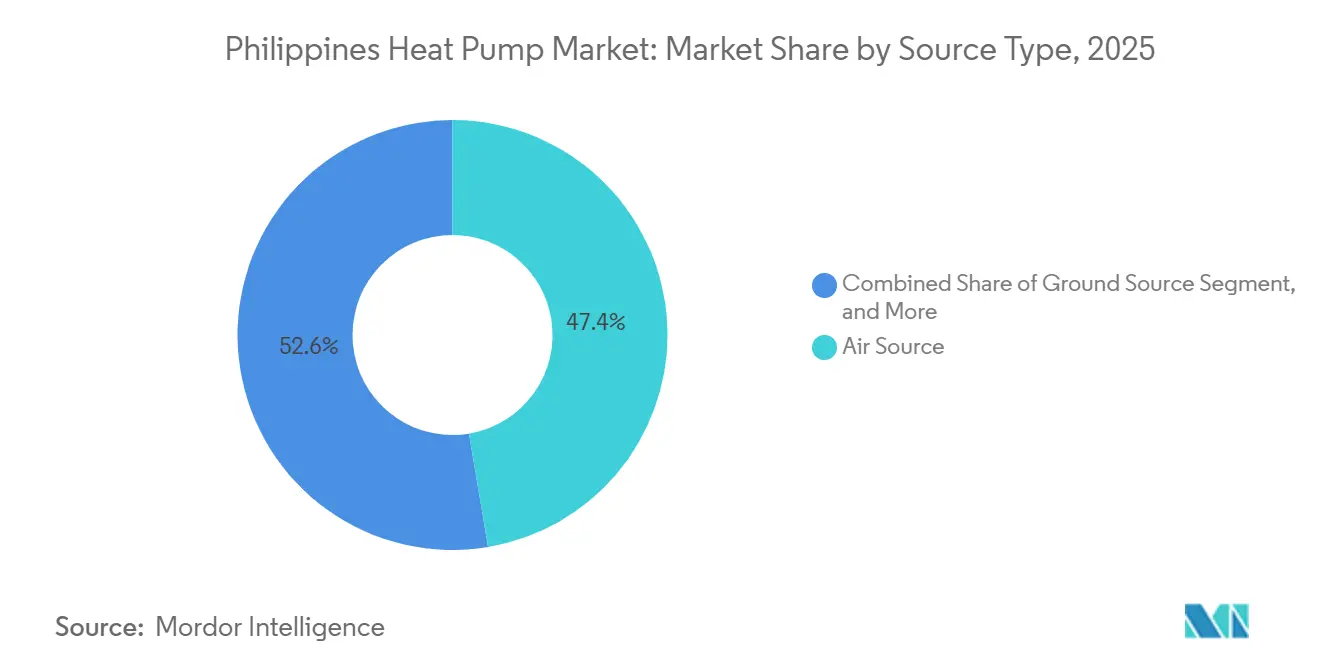

- Por fonte, os sistemas de fonte de ar lideraram com 47,36% de participação no mercado de bombas de calor nas Filipinas em 2025, enquanto as configurações híbridas têm previsão de crescer a uma CAGR de 7,61% até 2031.

- Por tecnologia, a tecnologia ar para água comandou 40,14% da demanda de 2025; as soluções solo para água estão posicionadas para uma CAGR de 7,38% no mesmo horizonte.

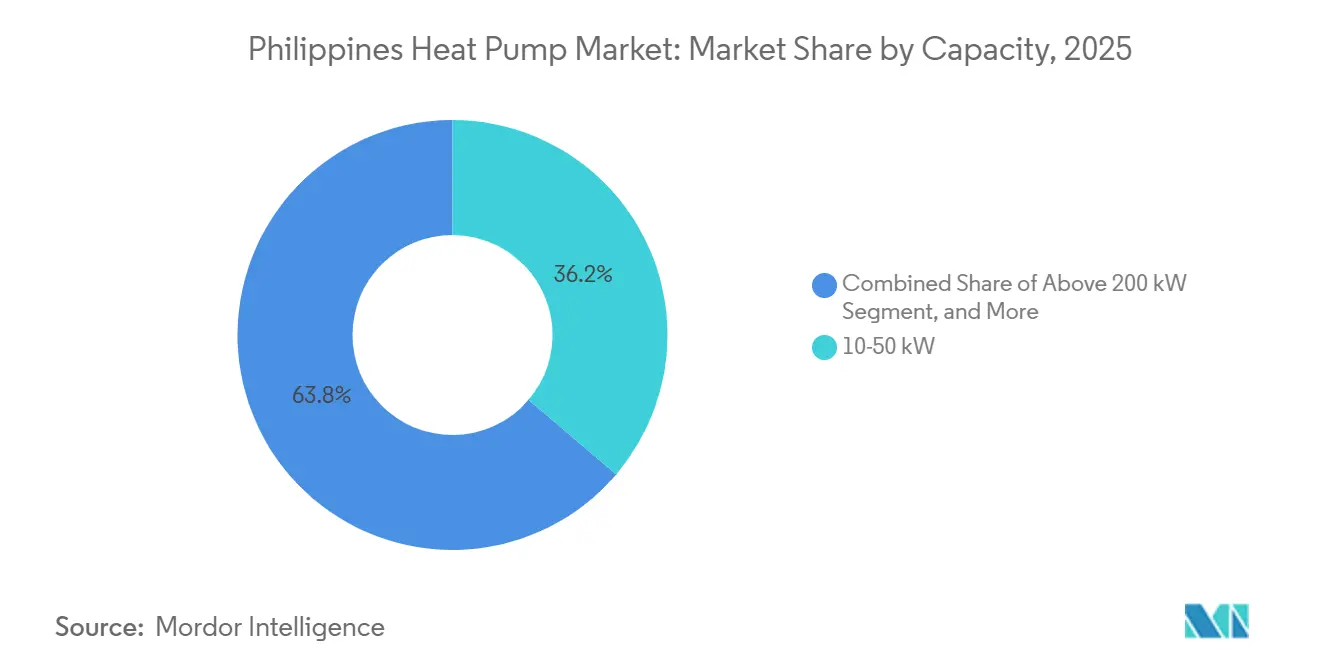

- Por capacidade, as unidades classificadas entre 10-50 quilowatts representaram 36,23% das vendas de 2025; os equipamentos na faixa de 50-200 quilowatts registrarão o crescimento mais rápido, a 7,24% ao ano.

- Por aplicação, as aplicações de água quente doméstica e sanitária representaram 43,87% das receitas de 2025, enquanto o aquecimento de processos industriais está previsto para expandir a 7,56% ao ano até 2031.

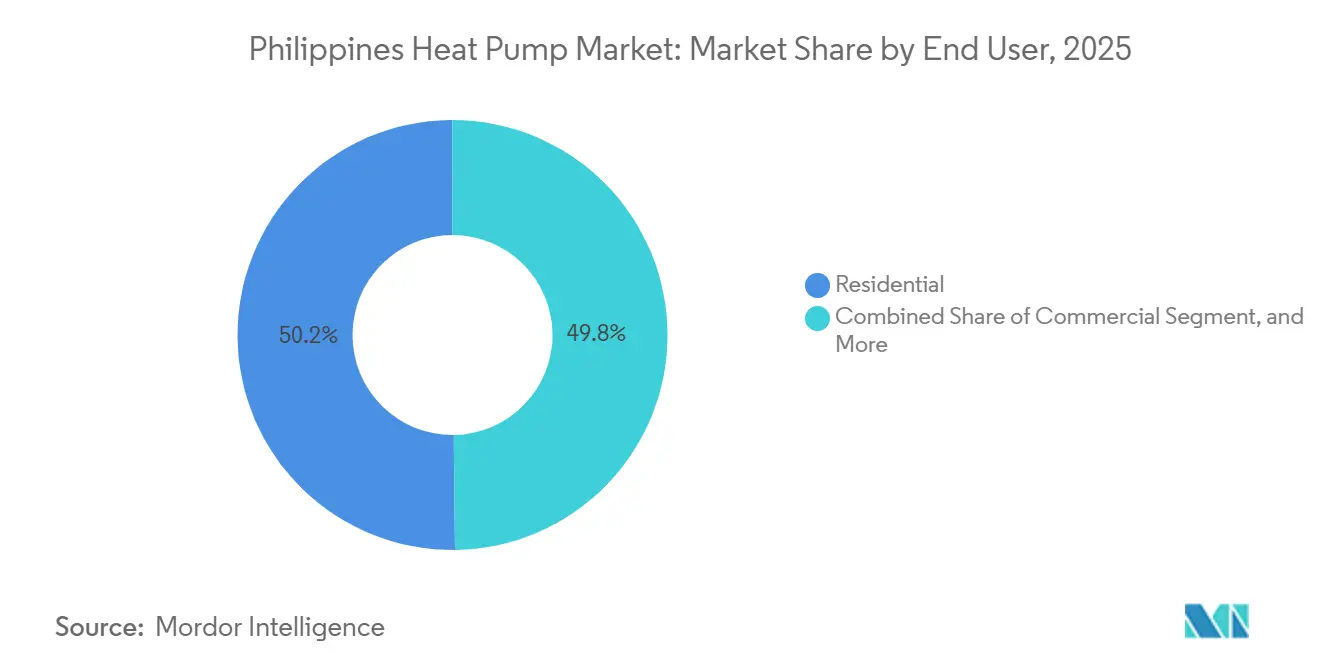

- Por usuário final, os compradores residenciais detinham 50,19% de participação no mercado de bombas de calor nas Filipinas em 2025, mas os usuários industriais estão projetados para avançar a uma CAGR de 7,03%.

- Por instalação, os projetos de novas construções capturaram 53,43% das instalações de 2025, mas a atividade de retrofit crescerá 6,97% ao ano à medida que hotéis e fábricas mais antigos modernizam suas salas de equipamentos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bombas de Calor nas Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Uso Crescente de Bombas de Calor Além das Aplicações Tradicionais de Aquecimento, Ventilação e Ar-Condicionado | +1.2% | Nacional, concentrado em Metro Manila, Luzon Central, Cebu | Médio prazo (2-4 anos) |

| Implementação de Incentivos Governamentais para Aquecimento por Fontes Renováveis | +1.0% | Nacional, ganhos iniciais nas zonas da Autoridade de Zonas Econômicas das Filipinas | Médio prazo (2-4 anos) |

| Rápida Urbanização e Expansão Residencial de Médio Porte | +0.9% | Metro Manila, Cebu, Davao, Luzon Central | Curto prazo (≤ 2 anos) |

| Eliminação Progressiva Nacional de Refrigerantes com Alto Potencial de Aquecimento Global | +0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Eletrificação do aquecimento de processos industriais em zonas econômicas especiais | +0.7% | Luzon Central, Calabarzon, Cebu | Médio prazo (2-4 anos) |

| Aumento de resorts turísticos fora da rede elétrica que adotam sistemas de bombas de calor | +0.5% | Palawan, Boracay, Siargao, Bohol | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Bombas de Calor Além das Aplicações Tradicionais de Aquecimento, Ventilação e Ar-Condicionado

Grandes instalações de cadeia de frio estão especificando bombas de calor de escala industrial para manter temperaturas que variam de -25 °C para sorvete a 13 °C para o amadurecimento de bananas, sustentando a diversificação para além do resfriamento de conforto.[1]Departamento de Agricultura das Filipinas, "Inauguração do Armazém Frigorífico Mega de Bicol," DA.gov.ph O armazém de 11.728 paletes em Mindanao, inaugurado em março de 2026, integra energia renovável por meio do Programa de Opção de Energia Verde, comprovando a tecnologia em operações logísticas de uso intensivo de energia. Propriedades hoteleiras como o Park Inn Clark realizaram 240.000 kWh em economias anuais após a adoção de sistemas centralizados, o que valida o potencial de redução de despesas operacionais para hotéis. Desenvolvedores de galpões industriais prontos para uso dentro de zonas econômicas especiais agora incorporam bombas de calor como infraestrutura de utilidade padrão para atrair fabricantes exportadores. Esse espectro de uso cada vez mais amplo posiciona o mercado de bombas de calor nas Filipinas como uma solução transversal a vários setores, em vez de uma linha de produtos de aplicação única.

Implementação de Incentivos Governamentais para Aquecimento por Fontes Renováveis

O memorando de entendimento sobre Parques Industriais Verdes Sustentáveis concede isenções fiscais e isenções de impostos alfandegários quando as fábricas instalam equipamentos energeticamente eficientes, inclinando imediatamente as decisões de gastos de capital em favor das bombas de calor.[2]Autoridade de Zonas Econômicas das Filipinas, "Memorando de Entendimento sobre Parques Industriais Verdes Sustentáveis," PEZA.gov.ph A consulta do Departamento de Energia sobre padrões mínimos de desempenho energético mais rigorosos, iniciada em 2025, sinaliza que aquecedores de água residenciais e comerciais em breve enfrentarão pisos de eficiência obrigatórios.[3]Departamento de Energia das Filipinas, "Consulta sobre Padrões Mínimos de Desempenho Energético para Ar-Condicionados," DOE.gov.ph Embora subsídios diretos ao consumidor estejam ausentes, o Programa de Opção de Energia Verde reduz o custo entregue de energia para usuários de alta carga, estreitando a diferença de preço com aquecedores a gás liquefeito de petróleo. O Conselho Filipino de Construção Verde está fazendo lobby por um Código Nacional de Edificações revisado que exigirá aquecedores de água centralizados com bomba de calor em projetos de médio porte acima de 10 andares, efetivamente tornando a tecnologia obrigatória para a maioria dos futuros condomínios. Em conjunto, o conjunto de políticas oferece visibilidade de demanda previsível que beneficia tanto os distribuidores locais quanto os fabricantes multinacionais no mercado de bombas de calor nas Filipinas.

Rápida Urbanização e Expansão Residencial de Médio Porte

Cerca de 930 hectares de novos terrenos industriais estão entrando em Luzon Central entre 2026 e 2028, trazendo consigo a planta de USD 1 bilhão da Samsung Electronics e um data center hiperescala de USD 500 milhões, ambos dependentes de sistemas de bombas de calor de alta eficiência. Torres residenciais em Metro Manila continuam a ser iniciadas apesar de 30.000 unidades não vendidas, e o aquecimento centralizado de água é agora uma característica básica de diferenciação. As transações de escritórios em Cebu saltaram 70% em relação ao ano anterior em 2025, e a maioria dos novos edifícios lá especifica soluções de bombas de calor com fluxo de refrigerante variável que se adaptam às densidades flutuantes de inquilinos. O agrupamento urbano nessas três regiões permite que os fornecedores consolidem operações de logística e serviços, reduzindo os custos por unidade. Cidades secundárias como Iloilo e Bacolod permanecem mal atendidas, criando uma dinâmica de atração e repulsão onde as redes de distribuição se expandem para acompanhar os pontos de concentração da construção civil.

Eliminação Progressiva Nacional de Refrigerantes com Alto Potencial de Aquecimento Global

Os inventários nacionais de gases de efeito estufa mostram 35,5 milhões de t CO₂-e provenientes de equipamentos de refrigeração em 2025, acelerando a transição do R410A para unidades carregadas com R32 que reduzem o potencial de aquecimento global em 68%.[4]Departamento de Meio Ambiente e Recursos Naturais, "Inventário de Gases de Efeito Estufa para o Setor de Refrigeração e Ar-Condicionado," DENR.gov.ph Panasonic, Daikin e Mitsubishi Electric já comercializam R32 em suas linhas residenciais filipinas, conquistando credibilidade de pioneiros. Os sistemas de fluxo de refrigerante variável são os próximos na fila para a transição, estimulando redesenhos que adicionam recursos de segurança classificados A2L e elevam o custo dos materiais em até 12%, mas garantem o futuro dos portfólios de produtos. Os fabricantes com cadeias de suprimento de R32 estabelecidas ganham vantagem de conformidade, enquanto marcas menores enfrentam pressões de readaptação. A mudança de refrigerante funciona, portanto, tanto como um mandato ambiental quanto como um filtro competitivo no mercado de bombas de calor nas Filipinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Instalação e Financiamento Limitado | -0.9% | Nacional, agudo no segmento residencial de renda média | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Certificados em Bombas de Calor | -0.7% | Nacional, grave nas Visayas e Mindanao | Médio prazo (2-4 anos) |

| Instabilidade da rede elétrica em ilhas rurais | -0.5% | Ilhas fora da rede em Mindanao, Visayas, Palawan | Longo prazo (≥ 4 anos) |

| Ecossistema de serviço pós-venda fragmentado | -0.4% | Cidades provinciais fora de Metro Manila, Cebu, Davao | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Instalação e Financiamento Limitado

Os aquecedores de água com bomba de calor residenciais variam de PHP 55.000 (USD 0,98 milhão por 1.000 unidades) a PHP 232.500 (USD 4,13 milhões por 1.000 unidades), equivalente a três a doze meses de renda familiar mediana e, portanto, fora do alcance da maioria das famílias sem suporte de crédito. As unidades da Stiebel Eltron são vendidas a 30-40% acima das marcas locais, confinando-as a compradores de renda mais elevada. Os bancos raramente concedem empréstimos para tecnologia verde a proprietários de imóveis, de modo que as compras à vista dominam, desacelerando o ritmo no mercado de bombas de calor nas Filipinas. Compradores comerciais e industriais compensam os custos por meio de benefícios fiscais, ampliando a lacuna de acessibilidade entre os segmentos. Até que surjam esquemas de financiamento concessionado ou de subsídios, a adoção residencial ficará aquém do crescimento geral do mercado.

Escassez de Técnicos Certificados em Bombas de Calor

A parceria da Autoridade de Desenvolvimento de Educação e Habilidades Técnicas com a TCL certifica aproximadamente 200 técnicos por ano, em comparação com um estimado de 8.000 a 10.000 instalações anuais que precisam de comissionamento e manutenção.[5]Autoridade de Desenvolvimento de Educação e Habilidades Técnicas, "Parceria do Centro de Treinamento de AVAC com a TCL," Tesda.gov.ph A academia da LG em Cebu concentra-se na educação de revendedores, mas não cobre totalmente os prestadores de serviços independentes. O déficit infla as taxas de mão de obra, prolonga os tempos de resposta em garantia e, ocasionalmente, anula a cobertura quando pessoal não qualificado manuseia refrigerantes. As lacunas de competências são mais agudas para sistemas de fonte geotérmica, que exigem conhecimentos hidrogeológicos não ensinados nos currículos convencionais de aquecimento, ventilação e ar-condicionado. Esse gargalo de mão de obra ameaça a qualidade do serviço e pode prejudicar a reputação das marcas no mercado de bombas de calor nas Filipinas nos próximos três anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A dominância da fonte de ar impulsiona a evolução do mercado

Os sistemas híbridos capturaram uma participação marginal em 2025, mas têm previsão de crescer a 7,61% ao ano até 2031, superando o mercado de bombas de calor nas Filipinas em 75 pontos-base, à medida que resorts insulares e parques agroindustriais buscam resiliência contra tarifas de PHP 16-25 (USD 0,29-0,45) por kWh. As plataformas de fonte de ar fornecem 47,36% da demanda de 2025, aproveitando o menor custo inicial e a compatibilidade com a infraestrutura elétrica de Metro Manila. As soluções de fonte de água atendem a resorts costeiros onde as temperaturas de entrada estabilizam a eficiência acima de um coeficiente de desempenho de 4,0, embora os obstáculos de licenciamento prolonguem os ciclos dos projetos. A adoção de fonte geotérmica concentra-se em projetos institucionais emblemáticos, como a conexão geotérmica de 900 kW inaugurada em dezembro de 2025 no Capitol University Medical Center.

Os fabricantes agora lançam linhas modulares que alternam entre modos de fonte de ar e solar térmico com base nos preços de energia no mercado à vista, otimizando os gastos energéticos ao longo da vida útil. A unidade Multi V Water 5 da LG, demonstrada em Cebu, apresenta uma ampla faixa de inversor de 20-150 Hz, ampliando a eficiência em carga parcial. As bombas de calor de fonte de ar dominam a fatia residencial do tamanho do mercado de bombas de calor nas Filipinas, mas enfrentam retornos decrescentes durante os meses de temperatura de pico. Os sistemas híbridos e baseados em água preenchem essa lacuna de desempenho, embora a maior complexidade de engenharia restrinja a adoção a projetos com supervisão técnica sólida.

Por Tecnologia: Solo para Água Avança nos Corredores Geotérmicos

As unidades ar para água detinham 40,14% da participação do mercado de bombas de calor nas Filipinas em 2025, principalmente devido à preferência dos incorporadores de condomínios por colunas centralizadas de água quente doméstica. A tecnologia solo para água avançará 7,38% ao ano, aproveitando o cinturão geotérmico de Luzon, onde a First Gen opera 1.870 MW de capacidade. Os modelos ar para ar atuam no ciclo de atualização de unidades residenciais do tipo split, comandando prêmios de preço de 15-20% em cidades de altitude mais elevada e clima mais frio. O sistema água para água permanece confinado a circuitos de processos industriais que exigem controle rigoroso de temperatura.

A plataforma MARUTTO da Daikin integra fluxo de refrigerante variável, aquecimento de água e gestão predial para reciclar o calor residual de data centers em residências adjacentes. O custo de instalação para circuitos de poços de sondagem varia de PHP 8.000-12.000 (USD 143-214) por kW e prolonga os cronogramas dos projetos, mas uma eficiência sazonal 20-25% superior compensa o investimento em planos de ativos de 15 anos. Os projetos ar para água, portanto, dominam as novas construções, enquanto o sistema solo para água vence em instalações de proprietários comprometidos com economias operacionais de longo prazo.

Por Capacidade: Unidades de Médio Porte Ancoram as Implantações em Condomínios

Os sistemas classificados entre 10-50 kW representaram 36,23% do mercado de bombas de calor nas Filipinas em 2025, alinhando-se com a carga de pilhas de condomínios de 50-100 unidades. A faixa de 50-200 kW está no caminho para uma CAGR de 7,24%, à medida que armazéns frigoríficos e hotéis de serviço completo substituem caldeiras por aquecedores de água centralizados que proporcionaram 240.000 kWh de economia no Park Inn Clark. As vendas abaixo de 10 kW ficam para trás porque os altos preços por quilowatt desencorajam compradores de residências unifamiliares, enquanto projetos acima de 200 kW exigem engenharia personalizada.

O MRV 5 DC Inverter da Haier suporta tubulações de 1.000 m, permitindo a instalação em coberturas de torres de 30 andares sem salas de equipamentos intermediárias. Os compradores comerciais cada vez mais superdimensionam a capacidade e depois reduzem os compressores durante as tarifas fora do pico abaixo de PHP 6 (USD 0,11) por kWh, melhorando a economia do ciclo de vida. As unidades de médio porte, portanto, equilibram economias de escala e simplicidade de instalação, sustentando seu papel central no perfil de tamanho do mercado de bombas de calor nas Filipinas.

Por Aplicação: O Aquecimento de Processos Industriais Eletrifica as Zonas Econômicas Especiais

A água quente doméstica e sanitária dominou com 43,87% de participação em 2025, à medida que os incorporadores de condomínios perseguiam as metas do Código de Construção Verde. O aquecimento de processos industriais crescerá 7,56% ao ano, liderado por processadores de alimentos e linhas farmacêuticas dentro dos parques da Autoridade de Zonas Econômicas das Filipinas que obtêm créditos de energia renovável na produção de vapor eletrificado. O aquecimento de espaços é secundário fora dos resorts de altitude, mas os sistemas reversíveis de fluxo de refrigerante variável estão conquistando retrofits de escritórios que necessitam de aquecimento e resfriamento simultâneos.

O hub de armazenamento frigorífico de PHP 500 milhões em Bicol do Departamento de Agricultura estipula congelamento rápido a -25 °C, ilustrando como os ciclos de bombas de calor em cascata convergem com as demandas de refrigeração industrial. Hotéis como o Dusit Thani Lubi Plantation recuperam a energia residual das bombas de calor para pré-aquecer chuveiros, reduzindo a energia primária em 30-40%. Equipamentos multifuncionais capazes de alternar entre aquecimento de água, aquecimento de piscinas e condicionamento de espaços ampliam a base de aplicações em todo o mercado de bombas de calor nas Filipinas.

Por Usuário Final: O Segmento Industrial Capitaliza os Incentivos Fiscais

Os compradores residenciais detinham 50,19% das receitas de 2025, impulsionados por projetos de condomínios de alto padrão que garantem economias de escala para sistemas centralizados. Os usuários industriais manterão um ritmo de crescimento de 7,03% ao ano, impulsionados por clientes dos setores de semicondutores, cadeia de frio e data centers que buscam reduções de emissões de escopo 2 e incentivos fiscais. Propriedades comerciais como hospitais e hotéis permanecem um nível intermediário estável de volume que valoriza o tempo de atividade e a profundidade da garantia.

As bombas de calor à base de amônia da Mayekawa dominam as plantas de congelamento rápido, demonstrando o apetite industrial por refrigerantes naturais. O BECON Cloud da LG no SM North EDSA mostra proprietários de varejo buscando manutenção preditiva para reduzir o tempo de inatividade em 15-20%. A convergência entre segmentos emerge à medida que incorporadores residenciais adotam equipamentos de nível comercial, enquanto parques industriais pré-instalam bombas de calor para acelerar a ocupação por inquilinos.

Por Instalação: O Crescimento do Retrofit Reflete o Envelhecimento do Parque Edificado

A nova construção forneceu 53,43% da demanda de 2025 porque os projetos em andamento podiam integrar sistemas centralizados desde o primeiro dia. Os retrofits avançarão a uma CAGR de 6,97% à medida que hotéis em Makati e Ortigas que se aproximam de 30 anos de operação substituem aquecedores de resistência por bombas de calor, reduzindo o período de retorno para três a cinco anos. A complexidade do retrofit infla os custos porque painéis elétricos e tubulações precisam de atualizações, mas as economias operacionais compensam os obstáculos.

O retrofit de bombas de água gelada do Discovery Primea realizou cortes de energia de 30% e valida pacotes de modernização integrados que combinam novos equipamentos com atualização de controles. À medida que a vacância em Metro Manila freia novos inícios de obras, os gastos com retrofit amortecem os distribuidores de equipamentos, reforçando a resiliência do mercado de bombas de calor nas Filipinas.

Análise Geográfica

Metro Manila, Luzon Central e Cebu ancoram mais da metade das vendas nacionais por meio de densas carteiras de construção, redes de distribuidores maduras e concentração de incentivos fiscais. Os incorporadores de condomínios em Makati e Bonifacio Global City implantam aquecedores de água centralizados com bomba de calor para reduzir as despesas de áreas comuns, apesar de uma vacância de 25%, garantindo a rotatividade básica de equipamentos. Escritórios de categoria A credenciados pela Autoridade de Zonas Econômicas das Filipinas atraem multinacionais que especificam bombas de calor com fluxo de refrigerante variável e integração de gestão predial. Luzon Central adiciona 930 hectares de terreno industrial até 2028, liderado pela planta de USD 1 bilhão da Samsung e pelo data center de USD 500 milhões da G42, ambos dependendo de infraestrutura de bombas de calor de múltiplos megawatts. O arrendamento de escritórios em Cebu cresceu 70% em 2025, e a academia da LG em Mandaue expande a capacidade de contratistas em Visayas e Mindanao.

Mindanao apresenta um perfil dual onde Davao e Cagayan de Oro desfrutam de estabilidade de rede adequada para adoção comercial, enquanto ilhas fora da rede pagam tarifas de PHP 16-25 (USD 0,29-0,45) por kWh que impulsionam esquemas híbridos de energia solar com bomba de calor. O armazém frigorífico de 11.728 paletes da GMAC e o hub alimentar de Bicol ilustram construções de cadeia de frio lideradas pelo governo que elevam a demanda industrial além de Luzon. Clusters de resorts em Palawan, Boracay, Siargao e Bohol pilotam sistemas híbridos que combinam coletores de tubos evacuados com compressores de fonte de ar para se proteger contra interrupções. A instalação de 2024 no Villa Escudero valida as aplicações turísticas, embora os volumes absolutos permaneçam pequenos.

Cidades secundárias como Iloilo, Bacolod e Pampanga agora sediam expansões de terceirização de processos de negócios que necessitam de resfriamento 24 horas por dia, 7 dias por semana, impulsionando retrofits de fluxo de refrigerante variável. A Zona Franca de Clark se posiciona como uma alternativa de data center a Metro Manila, mas os ecossistemas de serviços limitados fora da capital obrigam os incorporadores a negociar garantias diretas de fábrica, inflando o risco dos projetos. O orçamento nacional de cadeia de frio do Departamento de Agricultura adicionará nós no Vale de Cagayan e nas Visayas Orientais, ampliando a distribuição geográfica, mas ainda dependente de uma espinha dorsal de serviços Manila-Cebu. Ao longo do horizonte de previsão, o mercado de bombas de calor nas Filipinas permanecerá concentrado nas três regiões principais, enquanto se difunde gradualmente para corredores industriais e ilhas turísticas.

Cenário Competitivo

A concentração de mercado é moderada, com Mitsubishi Electric, Daikin, Panasonic, LG e Samsung controlando a primazia nas revendas em Metro Manila e Cebu por meio de franquias de ar-condicionado com décadas de existência. Os concorrentes chineses PHNIX, Haier e TCL cortejam zonas econômicas especiais provinciais ao reduzir preços em 15-20% e oferecer garantias estendidas e treinamento no local em pacote. A sala de exposição da LG em Cebu e a convenção de 500 parceiros da TCL em Manila destacam uma mudança em direção à educação de contratistas e à robustez do pós-venda em resposta à escassez nacional de técnicos.

A Haier promove seu inversor MRV 5 com capacidade de tubulação de 1.000 m, um recurso voltado para projetos de alto padrão que carecem de salas de equipamentos intermediárias, enquanto a PHNIX oferece aquecedores de água com bomba de calor comerciais integrados credenciados para protocolos de segurança baseados em R32. Os participantes europeus Stiebel Eltron, Vaillant e NIBE buscam compradores residenciais de renda mais elevada com produtos de alto coeficiente de desempenho e garantias de 10 anos, posicionando-se como alternativas premium. A Mayekawa fornece pacotes de amônia para plantas de congelamento rápido, dominando um nicho em refrigeração industrial que poucos concorrentes abordam.

A diferenciação estratégica está mudando de especificações de eficiência para propostas de serviço ao longo do ciclo de vida. O BECON Cloud da LG, implantado no SM North EDSA, fornece diagnósticos preditivos que reduzem o tempo de inatividade em 15-20%, criando fidelidade junto aos operadores de instalações. Os fabricantes chineses ampliam a participação de mercado ao co-patrocinar módulos de treinamento da Autoridade de Desenvolvimento de Educação e Habilidades Técnicas, estreitando o ciclo de retroalimentação entre o fornecimento de equipamentos e a prontidão da força de trabalho. O espaço em branco de retrofit em hotéis envelhecidos de Makati e as conversões de aquecimento de processos industriais em parques de exportação oferecem espaço de crescimento tanto para os incumbentes quanto para os novos entrantes, mas as marcas sem profundidade de serviço regional correm o risco de erosão de garantia em um cenário de pós-venda ainda em desenvolvimento.

Líderes do Setor de Bombas de Calor nas Filipinas

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

WaterFurnace International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Departamento de Agricultura inaugurou um armazém frigorífico de PHP 500 milhões (USD 8,9 milhões) em Bicol com 2.688 posições de paletes, integrando energia solar e bombas de calor de grande capacidade.

- Março de 2026: A GMAC Logitech inaugurou um armazém frigorífico de 11.728 paletes em Davao del Norte que migra para energia renovável por meio do Programa de Opção de Energia Verde.

- Fevereiro de 2026: A TCL reuniu 500 parceiros em seu evento "AIrfinite Possibilities" em Manila para apresentar controles de aquecimento, ventilação e ar-condicionado habilitados por IA e garantias estendidas.

- Fevereiro de 2026: A Haier lançou o ar-condicionado split UV Cool Smart e apresentou o sistema MRV 5 DC Inverter em sua conferência de revendedores em Bonifacio Global City.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de bombas de calor nas Filipinas como todos os sistemas de fonte de ar, água ou solo, de construção industrial, de qualquer capacidade nominal, que fornecem aquecimento de espaços, arrefecimento de espaços ou água quente sanitária em instalações residenciais, comerciais, industriais e institucionais.

Exclusão do âmbito: os aparelhos de ar condicionado de janela que não conseguem funcionar em modo de aquecimento estão fora da estimativa.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar para Ar

- Ar para Água

- Água para Água

- Solo para Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaços

- Resfriamento de Espaços

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processos

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

As conversas com empreiteiros de AVAC filipinos, gestores de distribuidores, auditores energéticos e engenheiros de instalações validaram as faixas de preços, as taxas de penetração em novos condomínios e os ciclos médios de substituição. As entrevistas foram distribuídas por Luzon, Visayas e Mindanao para captar diferenças climáticas e de aquisição, permitindo-nos questionar e refinar os pressupostos secundários.

Investigação Documental

Começámos com conjuntos de dados públicos de organismos como a Philippine Statistics Authority, o Bureau of Customs e o gabinete de eficiência energética do DOE, combinando-os com estatísticas comerciais da ASEAN e códigos de remessa UN COMTRADE para equipamentos HS-8418. Os registos de empresas, os portais de concursos e as listas de reembolsos de serviços públicos ajudaram a mapear as tendências de instalação, enquanto as revistas de AVAC sujeitas a revisão por pares clarificaram os intervalos típicos do coeficiente de desempenho. Para dimensionar os volumes de fabrico local, os nossos analistas acederam ao D&B Hoovers para obter receitas de produtores e ao Dow Jones Factiva para anúncios de instalações fabris. As fontes acima citadas são ilustrativas; muitas referências adicionais apoiaram as verificações de lacunas e a construção de contexto.

Uma segunda análise verificou o crescimento das importações, as variações das tarifas de eletricidade e as contagens de licenças de construção, que funcionam como indicadores avançados da procura de retrofit e de novas construções. Esta triangulação ancorou a base histórica antes de qualquer contacto primário.

Dimensionamento de Mercado e Previsão

O modelo começa de cima para baixo: os fluxos de importação-exportação e a produção local são reconstruídos em volumes unitários, multiplicados pelos preços médios de venda verificados por canal para obter o valor de 2024. Verificações cruzadas ascendentes selecionadas, consolidações de instaladores e BOQ de projetos amostrados sinalizam divergências e motivam ajustes. As variáveis-chave incluem a nova área de piso residencial, o crescimento da taxa de ocupação hoteleira, o rácio preço eletricidade/GPL, a melhoria do SPF dos equipamentos e a adesão a incentivos fiscais governamentais. Uma regressão multivariada com estes fatores sustenta a previsão para 2025-2030; a análise de cenários testa choques de política ou de preços de combustíveis. Quando os dados ascendentes são escassos, os padrões de substituição de pares ASEAN análogos colmatam as lacunas antes do equilíbrio final.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face à procura histórica de energia, seguidas de uma revisão por pares em duas etapas. A Mordor atualiza a cada doze meses, com atualizações intercalares desencadeadas por eventos materiais (por exemplo, revisões de subsídios). Uma verificação final por parte do analista é concluída imediatamente antes da publicação, para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para Bombas de Calor nas Filipinas Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas aplicam âmbitos geográficos diferentes, incluem equipamentos não reversíveis ou projetam o crescimento a partir de pressupostos otimistas de adoção.

Os principais fatores de divergência aqui são (a) a exclusão rigorosa pela Mordor dos RAC de arrefecimento puro, (b) o nosso CAGR moderado de 7,27% ancorado à atividade de construção verificada, e (c) o nosso ciclo de atualização anual, ao passo que outros utilizam projeções plurianuais sem verificações comerciais atualizadas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 406,5 milhões de USD | Mordor Intelligence | - |

| 576,9 milhões de USD | Consultora Regional A | Agrega ar-condicionados ar-ar reversíveis e assume uma implementação rápida de subsídios |

| 50,48 mil milhões de USD (Ásia-Pacífico) | Consultora Global B | Utiliza desagregação regional; a quota das Filipinas é inferida, não medida |

Em suma, os analistas da Mordor ancoram os valores a volumes rastreáveis, trajetórias de penetração realistas e validação de rotina, proporcionando aos decisores uma linha de base equilibrada que podem replicar e testar sob pressão com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de bombas de calor nas Filipinas até 2031?

Está previsto atingir USD 607,83 milhões, refletindo uma CAGR de 6,86% entre 2026 e 2031.

Qual tipo de fonte está crescendo mais rapidamente nas implantações nas Filipinas?

As configurações híbridas que combinam compressores de fonte de ar com coletores solares térmicos devem expandir a 7,61% ao ano até 2031.

Por que os usuários industriais estão adotando bombas de calor mais rapidamente?

Os incentivos fiscais nos parques da Autoridade de Zonas Econômicas das Filipinas e as crescentes metas de emissões de escopo 2 tornam as bombas de calor mais econômicas do que as caldeiras a gás liquefeito de petróleo para aquecimento de processos.

Como a eliminação progressiva de refrigerantes afeta a seleção de equipamentos?

O aperto das regulamentações empurra os fabricantes em direção a unidades carregadas com R32, conferindo às marcas em conformidade antecipada uma vantagem competitiva e garantindo um menor potencial de aquecimento global.

Qual continua sendo o maior obstáculo para os compradores residenciais?

Os altos custos iniciais, variando de PHP 55.000 a PHP 232.500, aliados ao financiamento limitado, desaceleram a adoção em massa, apesar da favorável economia operacional.

Quais regiões lideram nas instalações de bombas de calor?

Metro Manila, Luzon Central e Cebu juntas respondem pela maioria das instalações devido às densas carteiras imobiliárias e às redes de distribuidores bem desenvolvidas.

Página atualizada pela última vez em: