韓国ヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.09 十億米ドル |

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 2.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国ヒートポンプ市場分析

韓国ヒートポンプ市場規模は2025年に20億9,000万米ドルと評価され、2026年の22億1,000万米ドルから2031年には28億4,000万米ドルに達すると推定されており、2026年から2031年にかけて年平均成長率5.14%で成長します。2025年12月以降の強固な政策の勢い、補助金対象の拡大、および済州島における一戸建て住宅の急速な電化が相まって、年間ユニット販売数を2025年のベースラインを大幅に上回る水準に押し上げています。メーカーは-25℃でも性能を維持する寒冷地向け製品の発売を加速させており、この特性はソウルや釜山における冬季の信頼性に対する消費者の不安に応えるものです。ガスと電気を組み合わせたハイブリッド設計は、暖房ピーク時の系統同時性リスクをヘッジできることから注目を集めており、デマンドレスポンスのインセンティブが所有者に対して昼間の太陽光発電が豊富な時間帯への運転シフトを促しています。市場の断片化は続いているものの、設備と一体型ファイナンスパッケージを組み合わせた国内OEMが、粘着性の高い住宅顧客基盤を開拓し始めています。

主要レポートのポイント

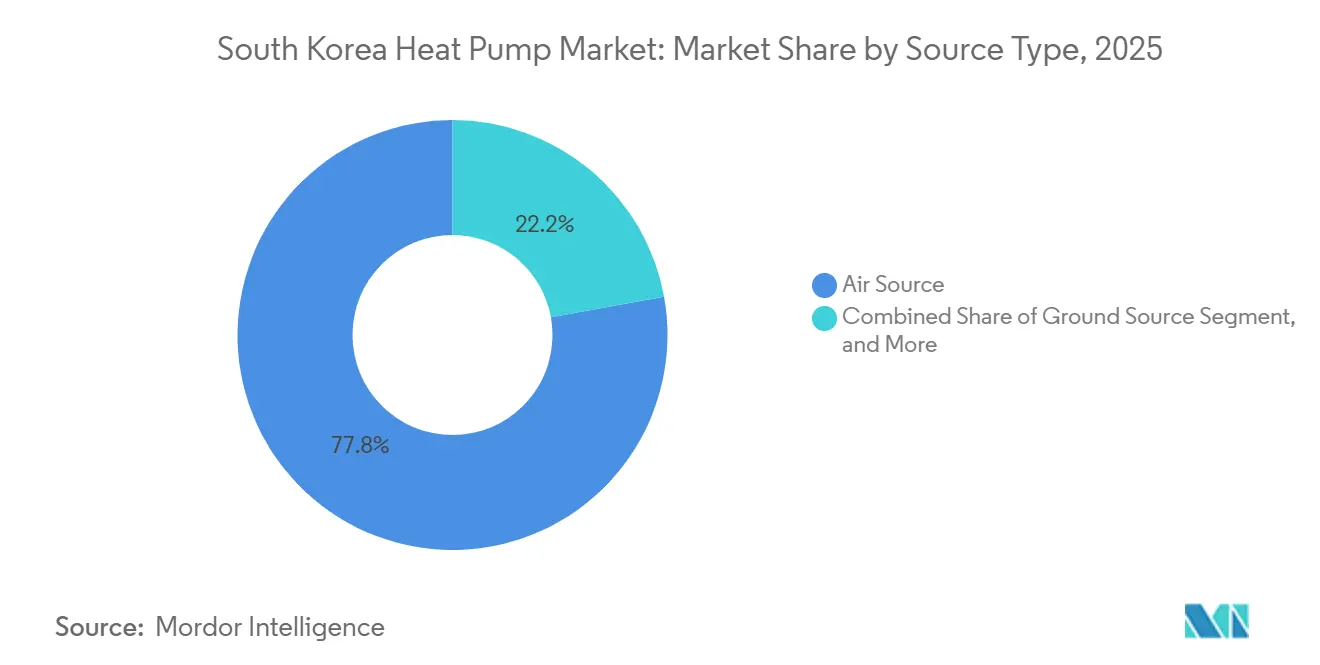

- 熱源タイプ別では、空気熱源システムが2025年に77.84%の収益シェアをリードし、一方でハイブリッド構成は2031年までに最速の年平均成長率5.72%を記録すると予測されています。

- 技術別では、空気対水ユニットが2025年の売上の53.91%を占め、地中対水バリアントは2031年まで年平均成長率6.03%で成長する見込みです。

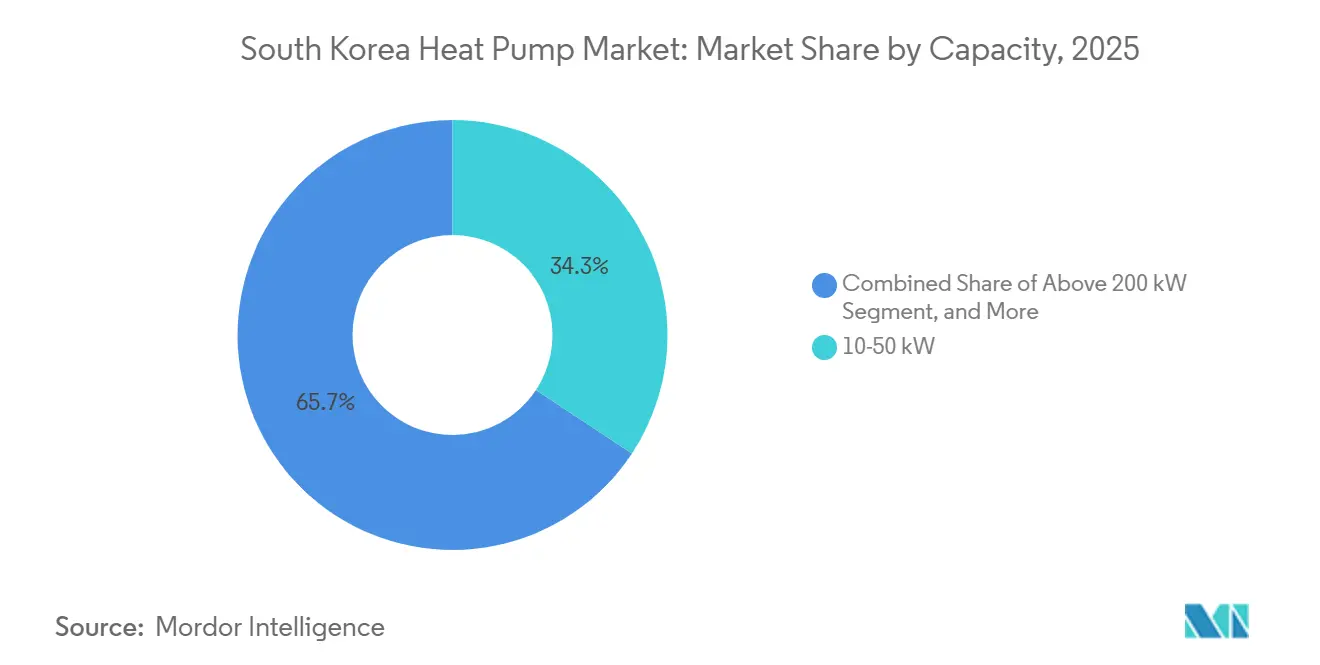

- 容量別では、10~50kWモデルが2025年の需要の34.28%を占め、10kW未満のユニットは年平均成長率5.86%で拡大すると予測されています。

- 用途別では、空間暖房が2025年の受注の51.03%を占め、家庭用および衛生用温水システムは最速の年平均成長率5.64%で成長する見通しです。

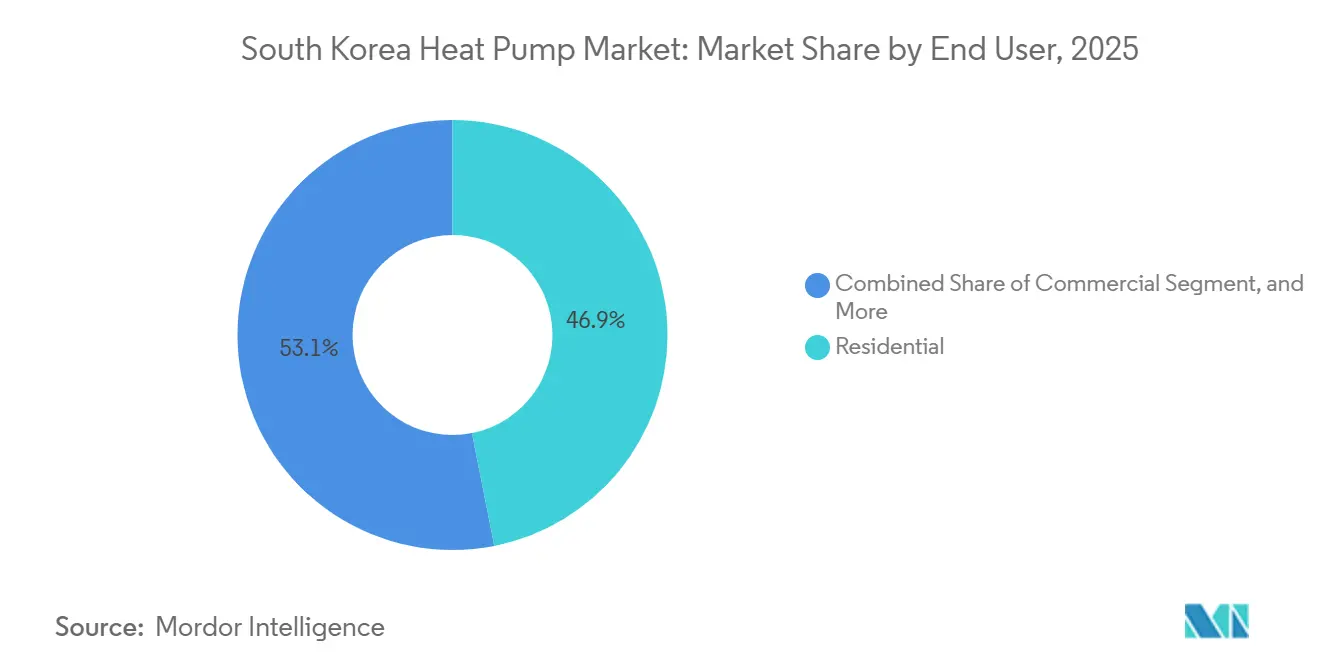

- エンドユーザー別では、住宅購入者が2025年の設置数の46.89%を占めましたが、産業施設が最も強い年平均成長率5.58%を記録する見込みです。

- 設置タイプ別では、新築プロジェクトが2025年の出荷数の58.13%を占めましたが、改修工事は年平均成長率5.78%で増加すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国ヒートポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2050年カーボンニュートラル目標達成に向けた急速な電化推進 | +1.8% | 全国規模、済州およびソウル首都圏での早期成果 | 長期(4年以上) |

| 積極的な政府補助金と電力会社のリベート | +1.5% | 全国規模、農村部および済州で最も強い | 短期(2年以内) |

| 集合住宅の地区規模改修の拡大 | +0.9% | ソウル、釜山、仁川 | 中期(2~4年) |

| 水素ボイラーシステムとのヒートポンプの統合 | +0.4% | 産業団地および温室クラスター | 長期(4年以上) |

| データセンター廃熱回収パートナーシップ | +0.3% | ソウルおよび京畿データハブ | 中期(2~4年) |

| 「オール電化」コンビニエンスストアの普及 | +0.2% | 全国の都市商業地区 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2050年カーボンニュートラル目標達成に向けた急速な電化推進

韓国のネットゼロロードマップは、ヒートポンプを建物の主要な脱炭素化手段として位置づけており、建物部門は2024年に国内CO₂排出量の約15%を排出しました。[1]チェ・ミンソン、「建物のHVACにおけるエコフレンドリーなヒートポンプの人気上昇」、dnews.co.kr 気候・エネルギー・環境省は2035年までに350万台の設置を目指しており、これは2025年の年間導入量の5倍に相当します。済州の10万戸電化計画は屋根上太陽光発電とヒートポンプを組み合わせ、昼間の余剰発電を吸収する1.5GWの柔軟な容量を創出します。このアーキテクチャは、冬季のLNGピーカー依存を相殺するデマンドレスポンスサービスを提供します。2026年3月に周囲空気熱が再生可能エネルギーとして法的に認定されたことにより、設置が義務的なゼロエネルギー建築クォータに算入できるようになりました。

積極的な政府補助金と電力会社のリベート

2026年の国家予算は暖房電化に144億5,000万韓国ウォン(1,030万米ドル)を充当し、そのうち92.2%が済州に流れ、各世帯は設置費用の最大70%を請求できます。[2]チョン・ジヘ、「済州、高効率ヒートポンプに130億韓国ウォンを配分」、yna.co.kr 済州開発公社は、420万韓国ウォン(3,000米ドル)の所有者負担分が、年間最大223万韓国ウォン(1,600米ドル)のエネルギー節約により2暖房シーズン以内に回収できると報告しています。欧州のヒートアズアサービス方式に着想を得たパイロット的なレントトゥオウンモデルは、ハードウェアとメンテナンスを月々の光熱費に組み込むことで初期費用を排除します。補助金規則は、都市ガスの普及率が20%未満の非ガス化農村地帯を優先し、化石燃料依存の緩和を図っています。

集合住宅の地区規模改修の拡大

ソウルエネルギー公社は、高層集合住宅を集中型ボイラーから既存の温水循環ループを再利用した分散型ヒートポンプへ移行させています。韓国地域暖房公社は、オフピーク時の再生可能エネルギーを吸収するため、コジェネレーション発電所に電気ボイラーと蓄熱設備を統合することで、この転換を補完しています。都市住宅の約60%が1990年から2010年に建設されており、多くのシステムが耐用年数末期を迎え、義務的な省エネ改修の対象となっています。済州の金山路賃貸集合住宅は、空気対水ヒートポンプと太陽光発電を組み合わせた改修後にゼロエネルギービルドプラス認証を取得し、区分所有建物における改修の実現可能性を証明しました。最大20億韓国ウォン(140万米ドル)の低利融資が、集合的な投資のハードルを緩和しています。

水素ボイラーシステムとのヒートポンプの統合

韓国機械材料研究院は、水素燃料電池、太陽光発電、ヒートポンプを組み合わせた温室暖房がLPGベースラインと比較してCO₂を58.1%削減できることを実証しました。ソウル国立大学のシミュレーションでは、ガスとヒートポンプのハイブリッドが-20℃の寒波時に純ガスよりも低い運転コストで60℃の供給温度を維持できることが示されています。繊維・食品加工の産業パイロットでは、200℃未満のプロセス熱を脱炭素化しながら工場を変動するピーク料金から守るため、同様の構成が採用されています。グリーン水素の物流はまだ初期段階にありますが、デュアルフューエル制御ロジックは政策立案者が懸念する同時系統負荷スパイクに対するレジリエンスを提供します。[3]ハン・スソン、「高効率ヒートポンプの暖房コストのパラドックス」、fnnews.com

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設置コストと建築基準法への適合 | -0.7% | 全国規模、改修工事で深刻 | 短期(2年以内) |

| 熟練設置業者の不足と許認可の遅延 | -0.5% | ソウル、釜山、仁川首都圏 | 中期(2~4年) |

| 土地不足による地中熱源掘削コストの上昇 | -0.3% | ソウルおよび釜山の都市中心部 | 長期(4年以上) |

| 初期世代の騒音問題に起因する消費者の懐疑心 | -0.2% | 高密度住宅地区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設置コストと建築基準法への適合

住宅用システムのコストは500万~1,500万韓国ウォン(3,600~10,700米ドル)であり、70%の補助金後でもハードルとなっており、特に所有者が設備費を負担するが入居者が燃料費節約の恩恵を受ける賃貸住宅では顕著です。[4]韓国エネルギー経済研究院、「建物エネルギー効率市場要因の分析」、keei.re.kr 地中熱源オプションはさらにコストが高く、都市部の岩盤での掘削は平均1メートルあたり100万韓国ウォン(715米ドル)に達します。建築基準法は屋外スペース、蓄熱スペース、仮想発電所プラットフォームとの接続性を要求し、設計の複雑さを増しています。80℃のボイラー供給に合わせてサイズ設定された温水循環ループは、75℃の高温モデルが指定されない限り、低温ヒートポンプへの切り替え時にラジエーターのアップグレードが必要になることが多いです。

熟練設置業者の不足と許認可の遅延

韓国は350万台設置目標を達成するために、冷媒取り扱いと建物自動化統合に精通した数千人の設置業者を育成する必要があります。断片化した地方の建築基準法が承認を遅らせており、済州はワンストップ許認可ポータルと現地確認プロトコルでこれに対処しています。[5]オ・ミンス、「済州、1,563世帯へのヒートポンプ普及を拡大」、ihalla.com 農村部の補助金対象地域では労働力不足が深刻であり、出張費が人件費を押し上げています。業界団体は標準化されたカリキュラムとメーカー支援の認定経路を計画していますが、規模拡大には数年を要する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッドレジリエンスへのシフト

空気熱源ユニットは2025年の需要の77.84%を占めました。これは設置が迅速で掘削許可が不要なため、韓国ヒートポンプ市場において混雑した都市街区への参入が容易だからです。ヒートポンプとガスまたは水素ボイラーを組み合わせたハイブリッドは年平均成長率5.72%が見込まれており、これは産業バイヤーが稀な厳冬時に成績係数を低下させる可能性のある深刻な寒波時にもバックアップ容量を維持しながら排出量を削減したいという意向を反映しています。水熱源システムは、安定した海水温度を活用する水産養殖やデータセンターが存在する小規模な沿岸ニッチ市場を開拓しています。地中熱源設計は周辺土地を所有する公共機関に好まれていますが、花崗岩地帯での掘削費用が1メートルあたり100万韓国ウォン(715米ドル)を超えることが高層建築の改修を妨げ、韓国ヒートポンプ市場におけるシェア拡大を遅らせています。

ハイブリッドのケーススタディは経済的な優位性を裏付けています。水素・太陽光発電・ヒートポンプを組み合わせた温室は、LPG暖房と比較してCO₂を58.1%削減しながら夜間の温度変動を安定させました。ソウル国立大学の研究室での研究では、外気温が-20℃を下回った際にガスボイラーの補助が供給温度を60℃以上に維持し、居住者の快適性を確保することが示されています。水熱源バリアントは釜山の養魚場地帯で最も早く普及していますが、小規模熱販売に関する全国規模の規制はまだ審査中であり、勢いを抑制しています。料金改革が進むにつれて、ハイブリッドはより有利なピーク価格裁定を確保し、韓国ヒートポンプ産業全体における価値提案を高める可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:プロセス熱における地中対水の加速

空気対水機器は2025年の収益の53.91%を占めました。これは韓国に普及している床暖房回路と密接に連携しており、韓国ヒートポンプ市場シェアのリーダーシップを維持しています。地中対水モデルは、工場やデータセンターが系統に負荷をかけることなく24時間ベースロード温度を提供する地熱ループを採用するにつれて、2031年まで年平均成長率6.03%を目指しています。空気対空気ユニットは主に旧来のダクト式別荘に残存し、水対水パッケージは電子機器工場や水産養殖タンクの特殊な冷却用途を担っています。

技術的な改良は冷媒と設置の簡素化に集中しています。LGの2026年3月のR290モノブロックは冷媒回路を屋外に移し、高層マンションの改修を効率化し、プロパンが主流になるにつれて安全性を強化します。サムスンのR32ベースのEHSオールインワンは-25℃対応を謳い、韓国ヒートポンプ市場における寒冷地性能への不安を払拭します。地中ループ採用者は、年間を通じて成績係数4以上を可能にする安定した地下温度の恩恵を受けており、これは京畿道のデータセンター廃熱パートナーシップにとって重要な要素です。空気対水メーカーは高温74℃出口バリアントで応じており、従来は化石燃料バックアップが必要だった家庭用温水のギャップを縮小しています。これらの動きは、規制が高地球温暖化係数冷媒を段階的に廃止する中で、韓国ヒートポンプ産業の技術的な俊敏性を維持しています。

容量別:10kW未満ユニットが済州の一戸建て住宅推進に乗る

10~50kWクラスのモデルが2025年の請求書の34.28%を占め、韓国の都市に典型的なマンションタワーや中規模商業負荷に適合していますが、済州が一戸建て住宅の電化を目指すにつれて10kW未満のユニットが年率5.86%で成長する見込みです。小型ユニットの韓国ヒートポンプ市場規模は、島の太陽光発電が豊富な系統における昼間の余剰発電を吸収する屋根上太陽光発電との相乗効果から恩恵を受けています。50~200kWクラスのシステムは学校、ホテル、軽工業に対応し、200kW超の設計は集中型熱を必要とするデータセンターや温室複合施設に導入されています。

スケーラビリティのトレンドはモジュール式の考え方を強調しています。Mitsubishi Electric Traneの40kW CAHVモジュールは640kWまでカスケード接続でき、エンジニアリング会社が単一コンプレッサーを過大設計することなく出力を調整できます。自動車部品専門メーカーのHanon Systemsは2026年3月にCO₂コンプレッサーの累計出荷100万台を達成しており、異業種間の採用が加速すれば住宅用ヒートポンプの単位コスト削減につながる可能性があります。10kW未満のベンダーは、高密度都市部の建築基準を満たすために55dB(A)以下の静音運転を強調しており、これは都市部のマンションのバルコニーへの普及拡大に不可欠な特性です。このクラスにおける韓国ヒートポンプ市場シェアの拡大は、職業訓練の展開により両方が進展している許認可の効率化と設置業者の習熟度にかかっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:75℃性能で家庭用温水が急伸

空間暖房は冬季の快適性が購買者の優先事項を支配しているため、2025年の需要の51.03%を供給し続けていますが、高温空気対水モデルが75℃の出口温度に達した今、家庭用温水は2031年まで最速の年平均成長率5.64%を記録します。この能力は韓国の入浴習慣に合致しており、韓国ヒートポンプ市場において電気抵抗ブースターなしでボイラーを完全に代替することを可能にします。200℃未満の産業用低温プロセス熱は工場の熱需要の約4分の3を占めるもう一つの有望な分野であり、ハイブリッドは蒸気の冗長性を維持しながら燃料費を削減できます。

LGのコンビ室内ユニットは200リットルのステンレスタンク、空間暖房・冷房を1つの筐体に収め、高層改修の機械室フットプリントを縮小します。Mitsubishi Electric Traneの74℃ CAHVはガスボイラーとの性能差をさらに縮め、施設の転換を容易にします。[6]リオール・カハナ、「Mitsubishi Electric Traneが新型温水ヒートポンプを発表」、pv-magazine.com 気候変動が冷房度日数を増加させる中、エアコンとしても機能するリバーシブルシステムが付加価値を高めています。水素燃料電池、太陽光発電、ヒートポンプを組み合わせた温室試験では、農業事業がCO₂排出量を58.1%削減しながら温度を安定させられることが示唆されており、より広い韓国ヒートポンプ産業における将来の多様化の兆候となっています。

エンドユーザー別:産業界がハイブリッド経済性を採用

住宅購入者は2025年の販売量の46.89%を占めましたが、工場がプロセス熱を脱炭素化してカーボンクレジット収入源の資格を得るにつれて、産業施設が最も活発な年平均成長率5.58%を記録する見込みです。時間帯別電力料金により、ハイブリッド構成はオフピーク料金で蓄熱し、価格スパイク時に放熱することが可能となり、パイロットプロジェクトでは単独ガスボイラーと比較して均等化熱コストを約15%削減しています。小売チェーンからオフィスまでの商業施設は、別途チラーを購入しないためにリバーシブル機能に期待しています。

分割インセンティブの問題は賃貸マンションの足かせとなっており、家主が設備費を負担する一方で入居者が光熱費削減の恩恵を受けるため、韓国ヒートポンプ市場において低効率な選択が続いています。RE100コミットメントを追求するホテルは、済州の観光経済において100%再生可能エネルギーカバレッジを実証するために屋根上太陽光発電と空気対水ヒートポンプを活用しています。鉄鋼、繊維、半導体の産業クラスターは、極端な気象条件下でのレジリエンスを維持しながら24時間ベースロード温度を供給する水熱源または地中ループソリューションを評価しています。水素バックアップと組み合わせることで、これらの工場は極端な気象条件下でのレジリエンスを維持しており、これは主要な購買基準となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:集合住宅の老朽化に伴い改修が急増

新築工事は2025年の出荷数の58.13%を占めました。これはゼロエネルギー建築基準により設計者が初日から低温温水循環レイアウトを最適化できるためですが、1990年代に建設されたマンションブロックが機械的な耐用年数末期を迎えるにつれて、改修工事は5.78%で加速する見込みです。改修工事の韓国ヒートポンプ市場規模は、区分所有者の資金調達を緩和する最大20億韓国ウォン(140万米ドル)の政府融資によって拡大されています。済州の金山路プロジェクトは、ヒートポンプと屋根上太陽光発電の設置後にエネルギー自給率120%超を達成し、2035年までにさらに9万6,000戸に適用可能な実証済みの手法となっています。

LGの2026年ハイドロ室内ユニットはバルブと膨張タンクを統合することで容積を30%削減し、高層改修の狭い機械室にとって恩恵となっています。改修工事の労働複雑性は、80℃供給向けに設計されたラジエーターや床回路のサイズ変更を中心に展開しており、設置業者は高価な放熱器の変更を避けるために75℃ヒートポンプを指定することが増えています。韓国地域暖房公社の電力熱変換パイロットは、大規模電気ボイラーと成層タンクと組み合わせた場合に既存のコジェネレーション配管が低炭素熱を分配できることを実証し、改修の経済性を個別建物から地区ネットワークへと広げています。このような取り組みにより、韓国ヒートポンプ市場は建物レベルと地区規模の両方の機会にわたって多様化を維持しています。

地域分析

済州道は人口の2%未満しか居住していないにもかかわらず、2026年の国家電化予算の92.2%を吸収する圧倒的なフロントランナーです。島の都市ガス普及率18.5%は灯油とLPGが主流であることを意味しており、屋根上太陽光発電を補完するヒートポンプが家庭の暖房費を最大80%削減し、晴天時には多くの家庭を純輸出状態に押し上げることができます。2035年までに10万台設置という道の目標は、太陽光発電の昼間カーテルメントを平準化し夜間に蓄熱を放出する1.5GWの仮想発電所を想定しており、この青写真は現在他の地域でも研究されています。

仁川と京畿を含む大ソウル圏は、2010年以前に建設された国内高層マンションの6割を擁しており、韓国ヒートポンプ市場において最大の改修対象となっています。ソウルエネルギー公社のパイロット転換は集合住宅を集中型ボイラーから切り離していますが、区分所有者委員会との交渉により採用が12~18ヶ月遅延することがあります。土地不足と花崗岩の岩盤が地中ループのコストを押し上げており、ほとんどのプロジェクトは自主的な55~65dB(A)騒音ガイドラインを満たす空気熱源機器に向かっています。京畿道のデータセンター廃熱回収は、温かい還流を地域暖房幹線に循環させる水熱源リンクの事例を強化し、年間を通じた利用を可能にしています。

沿岸の釜山は、造船所、養魚場、ウォーターフロントホテルに対して海水熱源の可能性を活用しています。小規模熱販売に関する規制の不確実性が民間投資を遅らせていますが、市の計画担当者は産業プレーヤーが熱副産物を収益化できる料金体系の草案を作成しており、地域の韓国ヒートポンプ産業を拡大しています。農村部の郡は設置業者が長距離を移動しなければならず地域の労働力プールが薄いため、補助金が手厚くなっています。これらの地域は現在高価な灯油やLPGを燃焼させているため最も強い回収期間を享受していますが、職業訓練プログラムが認定技術者を輩出するまでは労働力不足が加速の制約要因となっています。

競争環境

国内の既存企業とグローバル大手が明確な支配なく共存しており、韓国ヒートポンプ市場は断片化した状態が続いています。LG ElectronicsとKyungdong Navienは韓国の建築基準法に関する深い知識と密な保守サービスネットワークを活用し、価値志向の家庭に響く低利融資をバンドルしています。サムスンは-25℃での補助ヒーターなし運転を約束する寒冷地エンジニアリングで差別化を図り、北部地方の購買者を引き付けています。Daikin、Mitsubishi Electric、Stiebel Eltronなどの日本・ドイツブランドは、長期的な規制上の余裕を求める商業顧客を獲得するために欧州の試験データと低地球温暖化係数冷媒を活用しています。

戦略的なポジショニングは大きく分岐しています。LGのR290室内モノブロックは室内の冷媒配管を排除し、居住者への影響を最小限に抑えることを重視するマンション改修を加速させます。Mitsubishi Electric Traneのモジュール式CAHVスタックは640kWまでスケールアップでき、プラグアンドプレイの冗長性を必要とする病院や工場に対応します。自動車用HVACで知られるHanon Systemsは2026年3月にCO₂コンプレッサーの出荷100万台を達成し、異業種間の採用が加速すれば住宅用ヒートポンプに波及して価格構造を揺るがす可能性のあるコスト曲線の圧縮を示しています。中国メーカーのGree、Midea、Haierはまだ本格参入していませんが、価格主導の攻勢を解き放つ可能性のある補助金の枠組みを注視しています。

騒音性能と冷媒の選択が事実上の参入資格として機能するようになっています。65dB(A)を超える製品は高密度住宅地で苦戦し、R290、R454C、R744への適合は政府がEUのFガス規制を模倣した地球温暖化係数制限を視野に入れる中で支持を得ています。サブスクリプションモデルを提供するエネルギーサービス会社が新たなチャネルパートナーとして参入し、設備、設置、メンテナンスを単一の月額料金にバンドルすることで資金難の家庭にとっての所有の複雑さを解消しています。競争はしたがってハードウェアを超えて、ファイナンス、ソフトウェア、アフターセールスのエコシステムへと広がっています。

韓国ヒートポンプ産業リーダー

Daikin Industries Ltd.

Mitsubishi Electric Corp.

LG Electronics Inc.

Fujitsu General Ltd.

Carrier Global Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:LG Electronicsは、Therma V R290モノブロックラインをコンビ、ハイドロ、コントロールの室内バリアントに拡充し、それぞれ最大75℃の家庭用温水を供給しながら、マンション改修の安全性向上のためにすべての冷媒を屋外に配置しています。

- 2026年3月:LGとサムスンはAHR Expo 2025で次世代コンプレッサーを発表し、迅速な改修を強調しました。

- 2026年3月:Hanon Systemsは、Kia EV3に初搭載された第4世代電気自動車用ヒートポンプモジュールを商業化し、車両の冬季航続距離を向上させました。

- 2026年3月:サムスンは産業用HVACの事業拡大を加速するため、FläktGroupを15億ユーロ(16億3,000万米ドル)で買収しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、電気駆動の蒸気圧縮サイクルによって建物に熱を送り込む、あるいは建物から熱を送り出す、韓国で新たに設置された工場生産システムを対象とし、住宅、商業施設、産業施設、および施設内の空気源、水源、および地上源ユニットを対象とする。付属品、メンテナンスサービス、窓用エアコン、純粋な冷凍装置はこの範囲外である。

スコープ除外:独立型電気ヒーターと化石燃料ボイラーはモデル化されていない。

セグメンテーションの概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用および衛生用温水

- 産業用およびプロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法とデータの検証

一次調査

ソウル、釜山、済州のヒートポンプOEM技術者、代理店ネットワーク、エネルギーサービス請負業者、地元関係者への構造化インタビューと短時間のアンケート調査により、普及促進要因、補助金通過率、実勢平均販売価格を検証。フォローアップの電話により、設置にかかる人件費と性能係数に関する仮定が現場の現実に基づいていることを確認している。

デスクリサーチ

モルドールのアナリストは、まず、韓国エネルギー庁の再生可能熱統計、韓国関税庁のHSコード出荷データ、KOSISの建物竣工記録、通商産業エネルギー省の政策文書など、Tier1以外の情報源から過去の需要と価格の手がかりを集計します。国際的な背景は、IEAヒートポンプセンターのダイジェストや査読付きHVACジャーナルから得ている。また、D&B HooversやDow Jones Factivaのような有料ツールは、裏付けとなる財務情報を提供する。ここに挙げた情報源は例示であり、事実の相互チェックやギャップを埋めるために、多くの追加資料がスクリーニングされている。

マーケット・サイジングと予測

トップダウン・モデルは、現地生産、輸入、輸出の流れを買い替えサイクルと在庫回転ロジックと整合させることにより、2019-24年の需要を再構築する。出力は、サンプリングされたサプライヤーの収益と設置業者のチャネルチェックのボトムアップロールアップを通じてクロスチェックされる。テストされた主な変数には、新居の完成数、暖房温度日数、電気とガスの関税差、政府のリベート予算、平均COPドリフト、ユニットASPトレンドなどが含まれる。多変量回帰はこれらのドライバーを出荷に結びつけ、ARIMAは2030年までの予測の前に短期的なショックを平滑化する。ボトムアップの不足分は、一次インタビューから得られた普及率プロキシを用いて調整する。

データ検証と更新サイクル

アウトプットは、アナリストによる3回のレビュー、外部エネルギー使用指標との差異スクリーニング、シニアのサインオフを通過する。モデルは毎年更新され、補助金の大幅な改訂や主要な政策発表の際には、中間更新が行われる。最終チェックは、各レポート発表の直前に行われる。

モルドールの韓国ヒートポンプ・ベースラインが広く信頼される理由

公表されている市場価値は、企業が異なる製品ミックス、価格ベース、リフレッシュ時期を選択するため、乖離する可能性があります。モルドールインテリジェンスは、検証された貿易フローと現場でのリベートの取り込みに推定値を固定することで、隠れた仮定ドリフトを最小限に抑えます。

主なギャップ要因としては、地上熱源ユニットを除外したり、一律のASPエスカレーションを適用したり、住宅着工や料金の動きと照らし合わせることなく過去の成長率を繰り上げたりしているライバル調査などが挙げられる。当社の年次更新サイクルとダブルソース検証は、これらの食い違いを低減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 21.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 12.9億米ドル(2024年) | 地域コンサルタントA | 後付けセグメントを省き、静的ASPを使用 |

| 1.22億米ドル(2024年) | 業界誌B | 産業用ヒートポンプ需要を除外し、保守的な補助金利用を想定 |

違いはさておき、この比較から、モルドールのトップダウンとボトムアップの混合チェックは、意思決定者が明確なデータポイントまで確実に遡ることができる、バランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答される主要な質問

2026年の韓国ヒートポンプ市場の規模はどのくらいですか?

市場は2026年に22億1,000万米ドルであり、2031年までに28億4,000万米ドルに達する軌道にあります。

2031年までに予想される年間成長率はどのくらいですか?

2026年から2031年にかけての年平均成長率は5.14%と予測されています。

市場内で最も速く成長するセグメントはどれですか?

ハイブリッド熱源システムは、系統レジリエンスの訴求力により最速の年平均成長率5.72%を記録します。

済州道がヒートポンプ普及において重要な理由は何ですか?

済州は2026年の補助金予算の90%以上を確保し、2035年までに10万台の設置を計画しており、1.5GWの仮想発電所を形成します。

住宅所有者向けの政策インセンティブはどのように構成されていますか?

補助金は設置費用の最大70%をカバーし、今後のレントトゥオウンモデルが残りの初期費用を排除します。

寒冷地の性能懸念に対応する技術は何ですか?

サムスンとMitsubishi Electricが新たに発売した空気対水ユニットは、-25℃でも出力を維持しながら74~75℃の温水を供給します。

最終更新日: