Tamanho e Participação do Mercado de Bomba de Calor no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

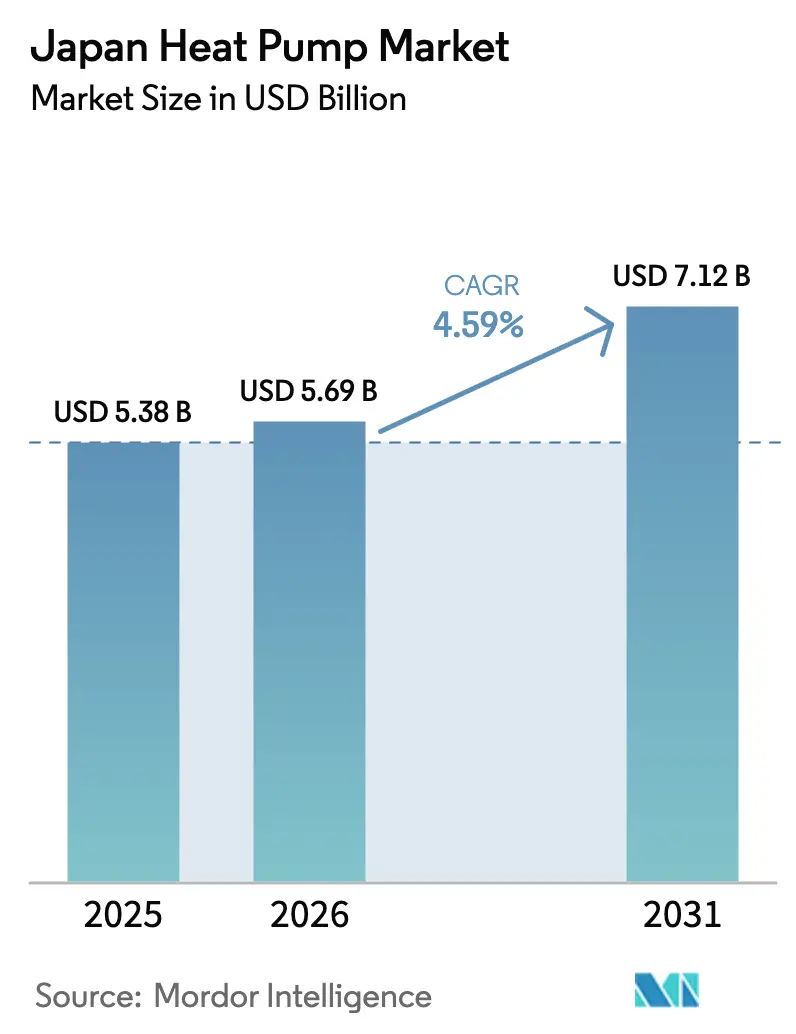

| Tamanho do mercado no ano base (2025) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor no Japão por Mordor Intelligence

O tamanho do mercado de bomba de calor no Japão deverá aumentar de USD 5,38 bilhões em 2025 para USD 5,69 bilhões em 2026 e atingir USD 7,12 bilhões até 2031, crescendo a uma CAGR de 4,59% ao longo de 2026-2031. Os ganhos constantes refletem a transição do país em direção ao aquecimento e resfriamento eletrificados à medida que a precificação de carbono começa, os subsídios se expandem e os sistemas de alta eficiência com R-290 e CO₂ entram em produção em massa. Configurações híbridas que combinam queimadores elétricos e de combustível fóssil de reserva estão se expandindo além das prefeituras do cinturão de neve à medida que a volatilidade dos preços de eletricidade cresce, enquanto modelos industriais de alta temperatura classificados acima de 130 °C desbloqueiam novas oportunidades de aquecimento de processo. A tensão competitiva permanece elevada: os líderes domésticos Daikin, Mitsubishi Electric e Panasonic ainda controlam aproximadamente 60% das remessas, mas agora defendem sua participação contra inversores coreanos e chineses de menor custo. Gargalos de mão de obra e complexidade de instalação moderam o impulso, mas incentivos políticos sustentados e projetos-piloto de flexibilidade de rede mantêm as perspectivas de médio prazo favoráveis.

Principais Conclusões do Relatório

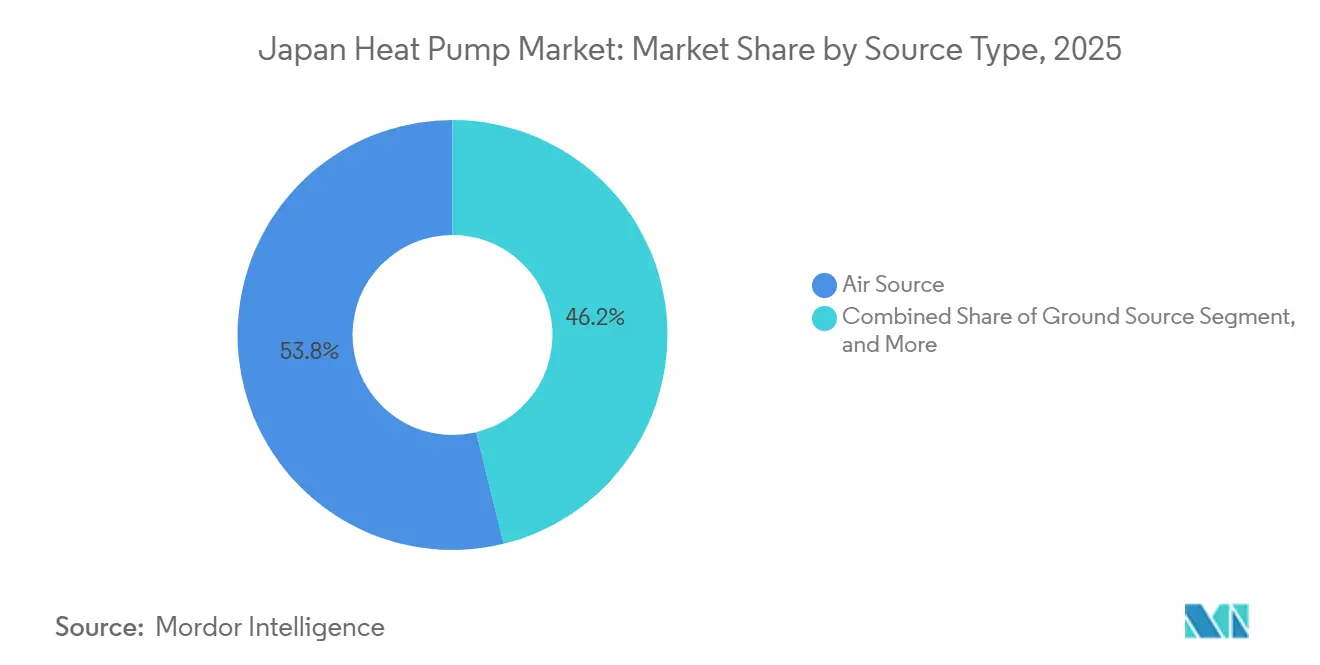

- Por tipo de fonte, a Fonte de Ar liderou com 53,81% de participação de receita em 2025; os sistemas Híbridos registram a CAGR projetada mais rápida de 5,31% até 2031.

- Por tecnologia, o sistema Ar para Água capturou 48,62% de participação de receita em 2025, enquanto o sistema Solo para Água tem previsão de expansão a uma CAGR de 5,02% até 2031.

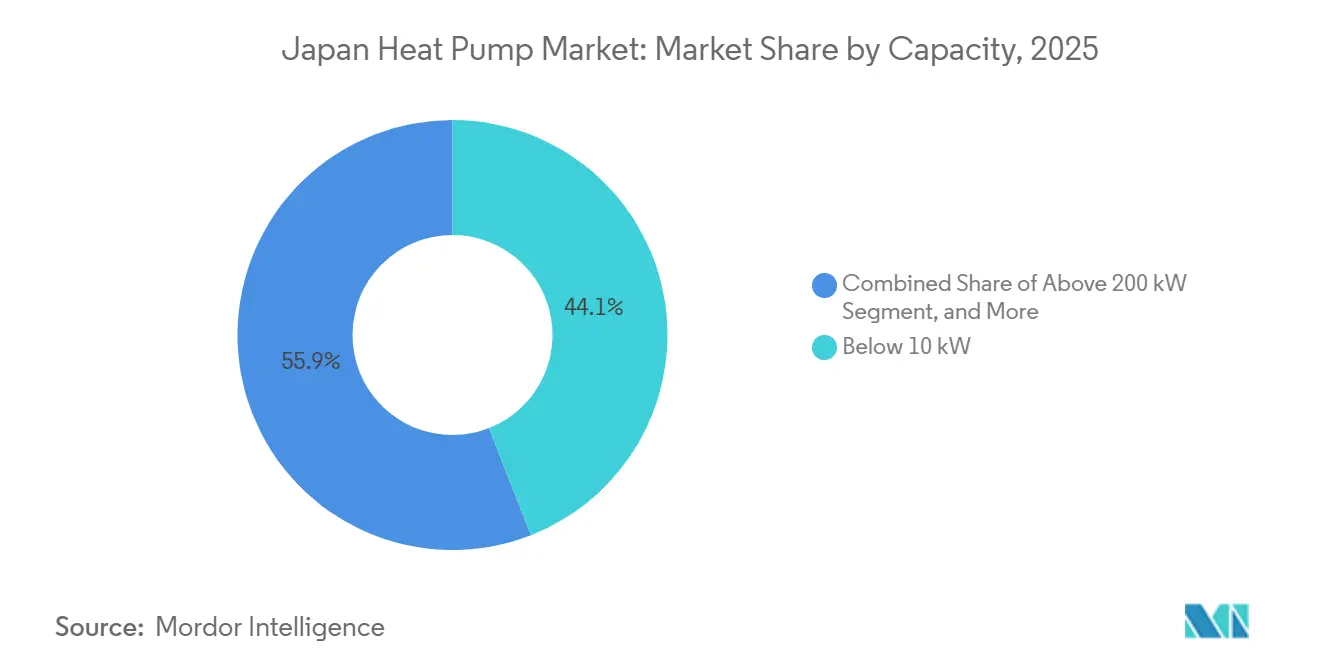

- Por capacidade, os sistemas abaixo de 10 kW detinham 44,06% da participação do mercado de bomba de calor no Japão em 2025, e as instalações acima de 200 kW devem avançar a uma CAGR de 5,13% entre 2026-2031.

- Por aplicação, Água Quente Doméstica e Sanitária representou 48,21% do tamanho do mercado de bomba de calor no Japão em 2025, enquanto o grupo de Outras Aplicações tem projeção de crescimento a uma CAGR de 4,87%.

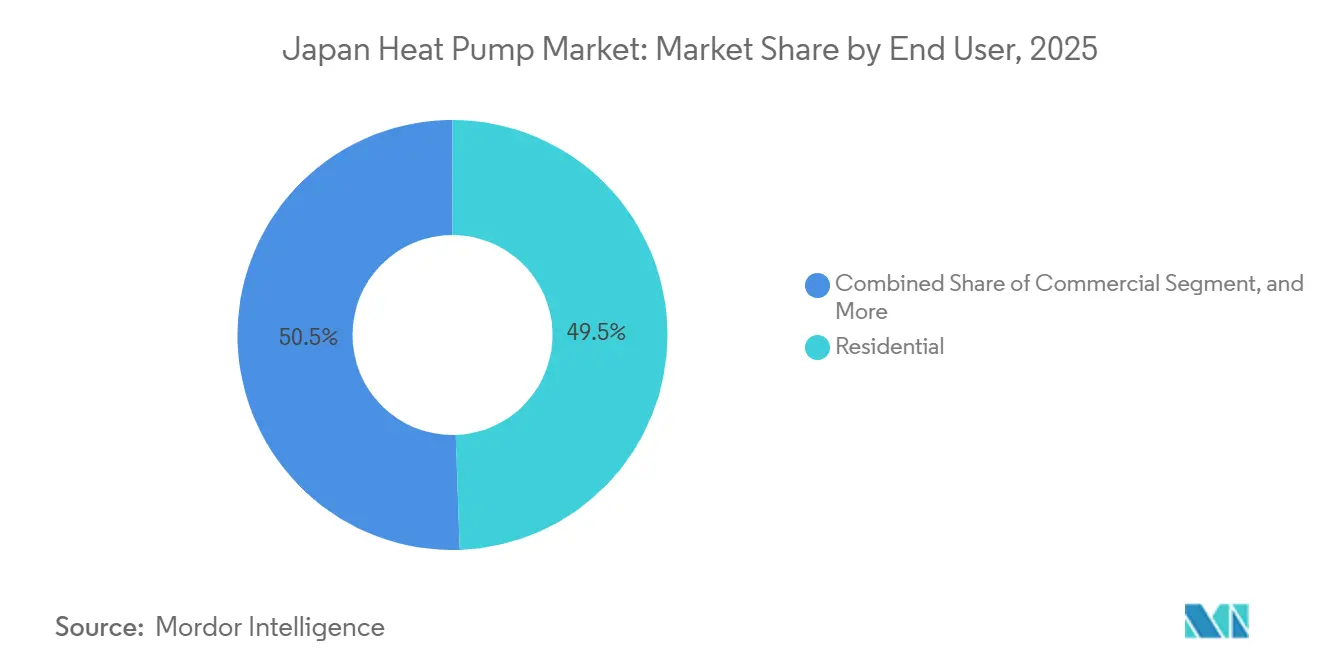

- Por usuário final, o segmento Residencial representou 49,47% de participação de receita em 2025, mas o uso Industrial está posicionado para a maior CAGR de 5,26% até 2031.

- Por tipo de instalação, a Nova Instalação deteve 54,12% da receita de 2025 e a demanda por Retrofit deve crescer a uma CAGR de 4,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação de Políticas e Incentivos Governamentais que Promovem HVAC de Alta Eficiência Energética | +1.2% | Nacional, forte em Hokkaido, Tohoku e no corredor Tóquio-Osaka | Médio prazo (2-4 anos) |

| Metas de Eletrificação sob o Roteiro GX do Japão | +0.9% | Nacional | Longo prazo (≥4 anos) |

| Descarbonização da Demanda Doméstica de Aquecimento de Água | +0.8% | Nacional, retrofits urbanos | Médio prazo (2-4 anos) |

| Uso Crescente de Bombas de Calor Além do HVAC Tradicional | +0.6% | Nacional, adoção industrial inicial em Chubu e Kansai | Médio prazo (2-4 anos) |

| Surgimento do Aquecimento Urbano de Quarta Geração | +0.4% | Projetos-piloto regionais em Hokkaido e Tóquio | Longo prazo (≥4 anos) |

| Expansão da Recuperação de Calor Residual de Centros de Dados | +0.3% | Clusters de Tóquio, Osaka e Fukuoka | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de Políticas e Incentivos Governamentais que Promovem HVAC de Alta Eficiência Energética

Os generosos subsídios de 2026 cobrem até 40% dos equipamentos e da mão de obra para residências que substituem caldeiras antigas a óleo ou gás, criando uma demanda imediata sobre o backlog de pedidos.[1]Ministério da Economia, Comércio e Indústria, "Roteiro de Transformação Verde GX," METI.go.jp Complementos locais em Hokkaido e Aomori reduzem os desembolsos líquidos dos proprietários em mais USD 1.000-2.000, superando a ansiedade de desempenho durante os invernos abaixo de zero.[2]Governo Prefeitural de Hokkaido, "Programa de Subsídio para Bomba de Calor 2026," Hokkaido.lg.jp Os códigos de energia obrigatórios que entraram em vigor em abril de 2025 eliminam efetivamente as caldeiras de baixa eficiência de novas construções, direcionando as aquisições para unidades inversoras de ar para água com preço aproximadamente 18% superior ao dos modelos anteriores. A precificação de carbono sob o Esquema de Comércio de Emissões GX de 2026 impõe um custo sombra de USD 17-21 ao CO₂ industrial, incentivando as fábricas a adotarem bombas de calor de alta temperatura. A depreciação acelerada concedida sob a Lei de Racionalização do Uso de Energia melhora o retorno para retrofits comerciais.

Metas de Eletrificação sob o Roteiro GX do Japão

O roteiro atribui às bombas de calor um papel de liderança no deslocamento de 8 milhões de kL de equivalente de petróleo até 2030, vinculando a adoção de aparelhos às ambições nacionais de neutralidade de carbono. Um projeto-piloto de resposta à demanda em toda a rede iniciado em janeiro de 2026 paga às residências até USD 0,10 por quilowatt-hora pelo corte de consumo, amortecendo os picos noturnos que antes sobrecarregavam a rede da TEPCO.[3]Organização para Coordenação Inter-regional de Operadores de Transmissão, "Projeto-Piloto de Resposta à Demanda 2026," OCCTO.or.jp As concessionárias devem alinhar 20 GW de capacidade flexível até 2030, e grandes plantas de bomba de calor combinadas com armazenamento térmico agora se qualificam para pagamentos de capacidade, melhorando as estruturas de receita dos projetos. Análises de precificação em tempo real codesenvolvidas pela Daikin e pela Hitachi reduzem os custos operacionais comerciais em aproximadamente 13% e ilustram o ciclo virtuoso entre controles inteligentes e serviços de rede. Em conjunto, essas medidas fortalecem o ciclo política-tecnologia que sustenta a demanda de longo prazo.

Descarbonização da Demanda Doméstica de Aquecimento de Água

O aquecimento de água representa mais de um quarto da energia doméstica, de modo que o compromisso de equipar 14 milhões de residências com caldeiras de bomba de calor até 2030 tem um peso político desproporcional. As unidades de CO₂ da Noritz e da Nihon Itomic atingem temperatura de saída de 90 °C, atendendo às normas culturais de banho e desbloqueando ganhos de desempenho na estação fria. Uma subvenção pública de USD 8 milhões elevará a produção para 50.000 unidades por ano até 2027. A Tokyo Gas, historicamente vinculada a aparelhos de combustão, pivota para o marketing híbrido de bomba de calor antes de uma taxa de carbono de USD 67 por tonelada prevista para 2033.[4]Tokyo Gas, "Transição para Sistemas de Bomba de Calor 2025," TokyoGas.co.jp A expansão da Panasonic na República Tcheca adiciona escala no exterior e um centro de P&D para climas frios que retroalimenta as linhas de produtos japonesas.

Uso Crescente de Bombas de Calor Além do Aquecimento e Resfriamento Tradicionais

O aquecimento de processo consome aproximadamente 40% da energia de manufatura, e os fornecedores agora entregam máquinas de CO₂ e R-1234ze que produzem vapor a 130-150 °C.[5]Agência Internacional de Energia, "Barreiras à Implantação de Bombas de Calor 2025," IEA.org A série ETI-W de 640 kW da Mitsubishi Heavy tem como alvo cervejarias e plantas químicas que estão desativando caldeiras a óleo pesado. A JEXSYS demonstra recuperação de gás de escape de siderúrgicas a 130 °C com COP 3,2, enquanto a Fuji Electric prepara um protótipo de dois estágios a 150 °C para implantação em 2027. Os modelos R-290 da Daikin escalam até 2 MW, adequando-se a redes de aquecimento urbano e grandes campi. Uma chamada do Fundo de Inovação Verde de USD 100 milhões agora apoia projetos-piloto que combinam bombas de calor com eletrolisadores de hidrogênio, reduzindo o consumo de energia da eletrólise em até 10%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dificuldades de Instalação e Alto Custo de Instalação | -0.7% | Zonas urbanas densas de Tóquio e Osaka | Curto prazo (≤2 anos) |

| Escassez de Mão de Obra Qualificada para Instalação | -0.5% | Prefeituras rurais com base de técnicos envelhecida | Médio prazo (2-4 anos) |

| Diminuição do Valor dos Certificados de Energia Renovável | -0.3% | Compradores comerciais e industriais em todo o país | Médio prazo (2-4 anos) |

| Concorrência de Módulos Termoelétricos de Estado Sólido | -0.1% | Nichos automotivos e de eletrônicos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Dificuldades de Instalação e Alto Custo de Instalação

Os projetos de fonte de solo exigem furos de 50-100 m e retrofits hidrônicos, inflando os orçamentos para USD 20.000-33.000 e estendendo os cronogramas em até seis semanas. Limites de propriedade estreitos em distritos metropolitanos forçam perfurações verticais dispendiosas que acrescentam mais USD 5.300-8.000.[6]Associação da Indústria de Refrigeração e Ar Condicionado do Japão, "Pesquisa com Instaladores 2025," JRAIA.or.jp Os radiadores legados projetados para água de abastecimento a 80 °C frequentemente requerem ampliação, dobrando as despesas e prolongando o tempo de inatividade. Preocupações com a integridade dos furos em terrenos sísmicos levam 42% dos empreiteiros a evitar completamente esses trabalhos. As regras de recuo sob a Lei de Normas de Construção restringem ainda mais a viabilidade para lotes pequenos e aumentam o risco de custos indiretos.

Escassez de Mão de Obra Qualificada para Instalação

Quase 4 em cada 10 técnicos certificados têm mais de 55 anos e os aprendizados anuais ficam 2.000 aquém das necessidades de reposição. Os sistemas híbridos e de fonte de solo requerem competências multidisciplinares, mas apenas 1.200 estagiários ingressaram em trilhas de bomba de calor em 2025. Os prazos de entrega para instalações residenciais agora se estendem por mais de oito semanas, o dobro do que para caldeiras a gás. O diagnóstico remoto por IA pode reduzir as chamadas de serviço, mas os kits de sensores IoT acrescentam USD 330-530 aos custos iniciais e ainda dependem de mão de obra qualificada para o comissionamento. Um curso obrigatório de 40 horas sobre refrigerantes que entra em vigor em abril de 2027 pode afastar 15-20% dos instaladores atuais do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Sistemas Híbridos Fazem a Ponte da Flexibilidade na Transição de Combustíveis

As unidades de Fonte de Ar geraram 53,81% da receita de 2025 no mercado de bomba de calor no Japão, uma dominância enraizada nos custos iniciais modestos e na facilidade de instalação em regiões costeiras temperadas. As variantes de Fonte de Água e de Solo juntas permaneceram próximas a 12% porque a perfuração de furos e o acesso a corpos d'água adicionam complexidade que muitos projetos urbanos não conseguem absorver. As configurações Híbridas, embora ainda sejam minoria, estão crescendo a 5,31% ao ano à medida que proprietários e gestores de edifícios valorizam a capacidade de alternar entre eletricidade e gás quando as tarifas disparam ou as geadas profundas reduzem a eficiência, um padrão mais visível nos invernos mais rigorosos de Hokkaido. A decisão da Tokyo Gas de encerrar as vendas de aquecedores de água a gás autônomos a partir de abril de 2026 valida e impulsiona essa transição em direção à resiliência de duplo combustível.

A produção apoiada por subvenções de aquecedores de água híbridos de CO₂ classificados a 90 °C deve elevar a produção anual para 50.000 unidades até 2027, atendendo diretamente às preferências de temperatura da água do banho que antes desencorajavam a eletrificação total. Os sistemas de Fonte de Solo, embora pequenos, se beneficiam de valores de COP anuais acima de 4,0 e de pesquisas de destaque que mostram potencial de economia de energia primária de 35-40% em esquemas de aquecimento urbano de quinta geração. O próximo projeto-piloto de 200 residências da Sumitomo Forestry em Otaru ilustra como a colaboração entre municípios, incorporadoras e fabricantes pode desbloquear a economia de acoplamento ao solo mesmo em regiões sísmicas. Coletivamente, essas tendências consolidam os sistemas híbridos como uma ponte pragmática enquanto o desempenho puramente elétrico avança gradualmente.

Por Tecnologia: Sistema Solo para Água Ganha Espaço no Aquecimento Urbano

Os projetos Ar para Água detinham 48,62% da receita de 2025 devido à sua correspondência perfeita com a base de radiadores hidrônicos do Japão e à ampla faixa de modulação oferecida pelos acionamentos inversores. No entanto, os sistemas Solo para Água registram a expansão mais rápida com CAGR de 5,02%, impulsionados por projetos-piloto municipais que mostram COPs sazonais superiores a 4,5 e reduções de energia primária superiores a 40%. O circuito de 1,2 MW da Aldeia de Ogata demonstrou economias reais que agora influenciam a pontuação de subsídios, enquanto a construção de armazenamento sazonal em grande escala de Otaru promete evidências adicionais. Os modelos Ar para Ar ainda dominam os volumes de unidades, mas contribuem com menos receita por instalação devido ao seu conjunto de materiais mais simples e ao ciclo de substituição mais rápido.

O sistema Água para Água permanece de nicho, mas estratégico, com máquinas de fonte de água do mar em centros de dados costeiros capturando calor residual para a água de alimentação de caldeiras, reduzindo o CO₂ em dezenas de milhares de toneladas anualmente. A planta de 3 MW da JERA em Yokohama abriu os olhos das salas de reunião no segmento mais amplo de concessionárias e aumentou o interesse político em subsídios de energia renovável térmica. Enquanto isso, a linha hidrônica modular da Mitsubishi Electric projetada para cascateamento poderia reduzir os obstáculos de engenharia para campi de múltiplos edifícios, alinhando a estratégia de produto com os agregadores de demanda em escala de aquecimento urbano.

Por Capacidade: Segmento Acima de 200 kW Captura o Aquecimento de Processo Industrial

Os sistemas abaixo de 10 kW representaram 44,06% da receita de 2025, uma liderança não surpreendente dada a predominância de residências unifamiliares compactas no Japão que raramente requerem mais de 8 kW para aquecimento combinado de espaço e água. A faixa intermediária de 10-50 kW abastece pequenas propriedades comerciais e blocos de apartamentos, com pacotes de telhado facilitando as demandas de guindaste e mão de obra durante o retrofit. As unidades acima de 200 kW, embora de nicho hoje, registram o crescimento mais rápido a 5,13% à medida que cervejarias, laticínios e siderúrgicas substituem caldeiras de alto GWP por bombas de calor de CO₂ ou R-1234ze que atingem 130-150 °C.

A plataforma de 640 kW da Mitsubishi Heavy e a demonstração de COP 3,2 da JEXSYS mostram o impulso se construindo em torno de implantações em escala de megawatt que se alinham com a precificação de carbono GX. Contratos assinados para projetos de múltiplos megawatts sugerem que o tamanho do mercado de bomba de calor no Japão para esta classe de capacidade continuará se expandindo além de 2031 à medida que os prazos de descarbonização corporativa se aproximam. Os fornecedores que visam o aquecimento de processo acima de 100 °C, portanto, desfrutam de uma janela de pioneirismo antes que os concorrentes globais alinhem suas ofertas.

Por Aplicação: Outros Usos Crescem com a Descarbonização Industrial

A Água Quente Doméstica e Sanitária reteve 48,21% da receita de mercado de 2025, sustentada pela meta de instalação em 14 milhões de residências e por códigos de construção mais rígidos que efetivamente tornam obrigatórias as bombas de calor em novas habitações. O Aquecimento e Resfriamento de Espaço combinados representaram aproximadamente 38%, com prefeituras de clima frio atraindo subsídios em camadas que reduzem os custos líquidos dos proprietários. O grupo de Outras Aplicações — processo industrial, redes de aquecimento urbano e secagem agrícola — registra o crescimento mais constante a uma CAGR de 4,87% com base em equipamentos de CO₂ de alta temperatura e retrofits industriais com precificação de carbono.

O lançamento do GX em abril de 2026 leva as fábricas que emitem mais de 25.000 t de CO₂ a avaliar o vapor eletrificado, uma dinâmica que eleva tanto os pedidos de equipamentos quanto a demanda por serviços de engenharia. Os usos agrícolas, embora pequenos, ganham visibilidade à medida que os operadores de estufas relatam economias de combustível de 30-40% em relação aos queimadores de querosene e se qualificam para subsídios de Agricultura Inteligente. Os sistemas de fluxo de refrigerante variável (VRF) que alternam entre resfriamento e aquecimento em escritórios também alimentam o crescimento, especialmente agora que o refrigerante R-32 se alinha com a redução gradual da Lei de Fluorocarbonos.

Por Usuário Final: Segmento Industrial Lidera o Crescimento em Meio à Precificação de Carbono

O segmento Residencial representou 49,47% da receita de 2025 graças a USD 380 milhões em subsídios nacionais e códigos de eficiência obrigatórios para novas construções. Os edifícios Comerciais — escritórios, hotéis e hospitais — contribuíram com aproximadamente um terço, impulsionados pela pressão dos inquilinos para obter certificações CASBEE e LEED e para se proteger contra a volatilidade tarifária por meio de armazenamento térmico. O segmento industrial cresce mais rapidamente a 5,26% à medida que os custos de carbono aumentam, com metade das fábricas pesquisadas citando a evasão fiscal como seu principal motivador de adoção.

Os primeiros pedidos das unidades de alta temperatura da Mitsubishi Heavy no setor alimentício mostram com que rapidez o aquecimento de processo pode mudar uma vez que a economia do projeto supera as taxas de retorno internas. Os compradores comerciais especificam cada vez mais bombas de calor combinadas com tanques de armazenamento para arbitrar tarifas horárias e participar de programas de resposta à demanda. Enquanto isso, as residências em climas frios adotam modelos que mantêm COPs acima de 2,5 a -20 °C, um marco de desempenho que neutraliza o ceticismo anterior sobre o conforto no inverno.

Por Instalação: Retrofit Ganha Impulso com o Envelhecimento do Parque Edificado

A nova construção ainda comanda 54,12% da receita de 2025, refletindo a adoção impulsionada por códigos em torres de apartamentos e escritórios metropolitanos. No entanto, as instalações de Retrofit estão avançando a uma CAGR de 4,86% porque dois terços do parque edificado japonês de 68 milhões de unidades é anterior aos códigos de energia modernos. O Subsídio de Renovação Habitacional de 2026 reembolsa até um terço dos custos de bomba de calor, tornando a substituição mais acessível mesmo quando os radiadores legados precisam de atualizações.

Os prazos de cadeia de suprimentos para componentes de retrofit permanecem mais longos, pois os empreiteiros devem inspecionar as tubulações e coordenar múltiplos ofícios. O esforço de P&D otimizado para retrofit da Panasonic visa entregar temperaturas de saída mais altas sem comprometer o COP, uma necessidade para os circuitos de radiadores de alta temperatura mais antigos. Os retrofits em climas frios recebem complementos prefeiturais extras, esgotando os tetos orçamentários locais, mas acelerando a aposentadoria das caldeiras a querosene. Os instaladores, no entanto, alertam que a coordenação entre múltiplos ofícios mantém os cronogramas de obra e os custos indiretos mais elevados do que nos projetos em terrenos novos.

Análise Geográfica

Hokkaido e Tohoku, lidando com invernos abaixo de 15 °C, desfrutam de subsídios em camadas que reduzem o investimento dos proprietários para aproximadamente USD 5.300-8.000, permitindo taxas de adoção per capita muito acima da média nacional. Hokkaido sozinha absorveu 18% das remessas residenciais em 2025, apesar de abrigar apenas 4% da população, comprovando o efeito catalisador de fortes incentivos locais. A rede de aquecimento urbano de fonte de solo de 1,2 MW de Akita nas proximidades demonstra economias de energia primária de 42%, inspirando municípios vizinhos a explorar circuitos semelhantes.

A Grande Tóquio, Osaka e Nagoya concentram 52% das instalações comerciais de bomba de calor, pois os proprietários buscam certificações verdes e os inquilinos exigem proteção contra a volatilidade tarifária. A unidade de água do mar de 3 MW da JERA no território do centro de dados de Yokohama destaca as perspectivas costeiras onde o calor residual encontra um terreno urbano paradoxalmente escasso. Os centros de dados planejados em Hokkaido encaminharão o calor recuperado para habitações em novas construções, um modelo que alinha o crescimento da infraestrutura digital com a descarbonização dos bairros.

Os cinturões industriais em Chubu e Kansai aceleram as instalações industriais após as taxas de carbono de abril de 2026 imporem penalidades reais ao vapor fóssil. Por outro lado, o Kyushu rural e Shikoku ficam para trás, refletindo rendas mais baixas e uma base de instaladores mais escassa — a densidade de técnicos está 40-50% abaixo da média nacional, uma lacuna que prolonga os prazos de entrega e diminui o impacto dos subsídios. Na ausência de reforço da força de trabalho, as lacunas de adoção entre os corredores urbanos e as prefeituras rurais podem se ampliar ao longo do horizonte de previsão.

Cenário Competitivo

Daikin, Mitsubishi Electric e Panasonic juntas enviaram aproximadamente 60% das unidades em 2025, mas a queda nos preços dos componentes permite que LG, Haier e PHNIX ofereçam preços 15-20% menores, comprimindo as margens nos segmentos de entrada. As defesas estratégicas centram-se na integração vertical e na inovação em refrigerantes: a joint venture de compressores R-290 da Daikin com a Copeland protege o fornecimento antes da eliminação gradual do F-Gas da UE. A aquisição da Paloma Rheem pela Fujitsu General garante um canal de 1.200 empreiteiros que importa mais do que nunca à medida que a escassez de instaladores molda a velocidade de vendas.

O aquecimento de processo industrial acima de 100 °C permanece um espaço em branco, e os players locais correm para garantir os primeiros locais de referência antes que os especialistas europeus cheguem com tecnologia de turbocompressores. O aquecimento urbano também atrai as concessionárias que buscam créditos de capacidade não fóssil, mas requer uma orquestração de múltiplos stakeholders que apenas alguns conglomerados podem financiar. O diagnóstico baseado em IA emergiu como um diferencial em 2025, com os projetos-piloto Daikin-Hitachi reduzindo os custos operacionais em dois dígitos e abrindo anuidades de receita de serviços.

Os ventos regulatórios contrários favorecem a escala: o mandato de manuseio de refrigerantes de abril de 2027 inclina a vantagem de campo para as empresas que podem treinar centenas de instaladores e absorver os custos de conformidade. Enquanto isso, o fornecedor automotivo AISIN adapta o conhecimento de dissipadores de calor de veículos elétricos para HVAC de edifícios, sinalizando que entrantes periféricos poderiam disputar participação no médio prazo. Em conjunto, o mercado de bomba de calor no Japão mostra concentração moderada, mas crescente potencial de rotatividade à medida que as dinâmicas de política, tecnologia e trabalho evoluem.

Líderes do Setor de Bomba de Calor no Japão

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Panasonic Corporation

Carrier Global Corporation

Fujitsu General Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mitsubishi Electric lançou a linha hidrônica modular ecodan Pro, de 50-200 kW, voltada para campi de múltiplos edifícios.

- Março de 2026: A Mitsubishi Electric introduziu a série VRF City Multi R32 que atende ao cronograma atualizado de eliminação gradual da Lei de Fluorocarbonos.

- Janeiro de 2026: A Daikin e a Copeland formaram uma joint venture para produzir em massa compressores R-290 na Europa e nos Estados Unidos, com lançamento no Japão previsto para o final de 2026.

- Janeiro de 2026: A OCCTO iniciou um projeto-piloto de resposta à demanda pagando aos proprietários residenciais de bombas de calor até USD 0,10 por quilowatt-hora pelo corte de consumo noturno.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Os nossos analistas definem o mercado japonês de bombas de calor como as receitas geradas por sistemas eléctricos de fonte de ar, fonte de água e fonte de solo que transferem energia térmica para aquecimento, arrefecimento ou água quente sanitária em edifícios residenciais, comerciais, industriais e institucionais em todo o país. O equipamento abrangido inclui unidades embaladas e divididas, monoblocos, híbridos e variantes de exaustão de ar enviadas carregadas de fábrica ou totalmente montadas.

As exclusões do âmbito de aplicação incluem sistemas cuja função principal é a refrigeração por chiller, HVAC por absorção ou dessecante e redes à escala distrital sem um núcleo de bomba de calor integral.

Visão geral da segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar para Ar

- Ar para Água

- Água para Água

- Solo para Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

De seguida, realizámos entrevistas estruturadas e breves inquéritos a instaladores, gestores de produtos OEM, responsáveis por subsídios de serviços públicos e engenheiros de sociedades de habitação em Kanto, Kansai e Hokkaido. Os seus conhecimentos refinaram os perfis de carga, os ciclos de substituição e as taxas de aceitação de subsídios que os analistas da Mordor introduziram no nosso modelo.

Pesquisa documental

Durante o trabalho documental, retirámos volumes de expedição da Associação da Indústria Japonesa de Refrigeração e Ar Condicionado, tendências tarifárias da Agência de Recursos Naturais e Energia, códigos de importação através da Volza, textos de políticas de baixo carbono do METI e contagens de patentes através da Questel para mapear a base instalada e as mudanças de preços. Um contexto mais alargado foi obtido a partir dos painéis de bombas de calor da AIE, dos dados de habitação do Gabinete de Estatística e dos registos das empresas que revelam as receitas do segmento e o movimento do ASP.

Os relatórios anuais, os registos em bolsa, os comunicados de imprensa e as revistas comerciais respeitadas ajudaram a avaliar a progressão da eficiência, enquanto a D&B Hoovers forneceu as receitas do Japão a nível do fornecedor. As fontes acima são apenas ilustrativas; muitos outros meios de comunicação informaram a recolha de dados, a validação e o teste de hipóteses.

Dimensionamento e previsão de mercado

A modelação começa com uma reconstrução de cima para baixo que alinha os dados de expedição do JRAIA com os rácios de substituição, as conclusões de novas construções e a penetração da bomba de calor no stock de caldeiras. Os resultados são equilibrados com verificações de baixo para cima, tais como amostras de ASP × volume de roll-ups dos principais fornecedores, dando-nos uma base de referência defensável. Os principais factores incluem acréscimos de áreas residenciais, diferenças de preços entre eletricidade e gás, objectivos de redução de carbono, graus-dias de aquecimento sazonais e orçamentos de incentivo. A regressão multivariada, validada através de cenários ARIMA, projecta cada fator antes de os totais avançarem para o período de previsão. As lacunas de dados, como as contagens de reabilitação rural, são interpoladas com rácios de recenseamento regional e confirmadas através do feedback do canal.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variância em relação a indicadores independentes, por uma revisão de analistas de dois níveis e por accionadores de re-contacto quando as políticas ou os choques de preços ultrapassam os limites predefinidos. Os relatórios são actualizados anualmente e um analista executa novamente o livro de trabalho imediatamente antes do seu lançamento, para que os clientes recebam a visão mais recente.

Por que razão a análise da quota e tamanho da bomba de calor da Mordor no Japão Fiabilidade dos comandos de base

Os valores de mercado publicados diferem frequentemente porque os editores selecionam diferentes cabazes de produtos, bases de preços e cadências de atualização.

Os principais factores de diferença aqui incluem alguns estudos que misturam chillers VRF comerciais em bombas de calor, outros que omitem aquecedores de água CO₂ 'Eco-Cute' e diferentes conversões de moeda. O nosso âmbito disciplinado, a atualização anual e a validação de duplo ângulo mantêm os valores de Mordor equilibrados e reproduzíveis.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 5,4 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | |

| 13,4 MIL MILHÕES DE DÓLARES (2024) | Consultoria Global A | Agrupa dispositivos AVAC mais amplos e aplica preços de tabela sem descontos de canal |

| 3,8 MIL MILHÕES DE DÓLARES (2024) | Jornal de Negócios B | Exclui os sistemas de água quente sanitária e baseia-se numa amostragem regional limitada |

A comparação mostra que a nossa seleção transparente de variáveis e a nossa validação frequente criam um ponto médio fiável que os compradores podem identificar com base em sinais de dados claros e repetíveis.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de bomba de calor no Japão?

Está em USD 5,69 bilhões em 2026, a caminho de atingir USD 7,12 bilhões até 2031.

Com que rapidez se espera que a demanda cresça no Japão?

A taxa de crescimento anual composta é projetada em 4,59% para 2026-2031, impulsionada por subsídios, precificação de carbono e uso industrial de alta temperatura.

Qual segmento está se expandindo mais rapidamente?

Os sistemas de fonte híbrida mostram o crescimento mais rápido, com uma CAGR de 5,31% esperada até 2031, à medida que os usuários buscam flexibilidade na transição de combustíveis.

Por que as bombas de calor de alta capacidade estão ganhando atenção?

As unidades acima de 200 kW podem fornecer vapor acima de 130 °C, possibilitando a descarbonização industrial e se beneficiando do Esquema de Comércio de Emissões GX.

Quais barreiras poderiam desacelerar a adoção do mercado?

Os altos custos de instalação, a escassez de instaladores e os retrofits complexos em áreas urbanas densas permanecem obstáculos significativos apesar do apoio político.

Página atualizada pela última vez em: