Tamanho e Participação do Mercado de Alternativas ao Laticínio da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 11.3 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.54% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas ao Laticínio da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Alternativas ao Laticínio da Ásia Pacífico é estimado em 11,3 bilhões de USD em 2025, e espera-se que alcance 17,02 bilhões de USD até 2030, crescendo a uma CAGR de 8,54% durante o período de previsão (2025-2030).

O mercado de alternativas ao laticínio da Ásia Pacífico está passando por uma transformação significativa em seu panorama de distribuição, com os canais de comércio fora do estabelecimento dominando o ecossistema de vendas. Os supermercados e hipermercados emergiram como os principais canais de distribuição, respondendo por 66,7% da participação de valor do comércio fora do estabelecimento em 2022, aproveitando seu amplo alcance e variedade de produtos para influenciar as decisões de compra dos consumidores. O segmento de varejo online está ganhando impulso, com projeções indicando um crescimento ano a ano de 4,6% durante 2023-2025, impulsionado pela crescente adoção digital e pela preferência dos consumidores por conveniência. A evolução dos canais de distribuição reflete uma mudança mais ampla na dinâmica do varejo, com os canais de comércio tradicional e moderno se adaptando às mudanças nos comportamentos de compra dos consumidores.

As preferências dos consumidores na região estão se deslocando cada vez mais para alternativas de leite sem laticínios e à base de plantas, com os produtos de leite à base de plantas dominando o panorama do mercado e respondendo por mais de 85% da participação de valor do comércio fora do estabelecimento em 2022. Essa tendência é particularmente pronunciada entre os consumidores millennials que estão impulsionando a demanda por produtos inovadores de alternativas ao laticínio. O mercado está testemunhando um aumento notável de consumidores conscientes com a saúde que buscam produtos com perfis nutricionais aprimorados, especialmente em mercados desenvolvidos onde a deficiência de cálcio é uma preocupação, com mais de 50% dos australianos com dois anos ou mais não obtendo ingestão adequada de cálcio.

A inovação e a diversificação de produtos estão remodelando o panorama do mercado, com os fabricantes focando no desenvolvimento de novos sabores, formatos e benefícios funcionais para atender às preferências dos consumidores em evolução. O setor está testemunhando investimentos significativos em pesquisa e desenvolvimento para melhorar o sabor, a textura e os perfis nutricionais das alternativas ao laticínio. As empresas estão expandindo seus portfólios de produtos além dos tradicionais produtos à base de soja e amêndoa para incluir ingredientes inovadores de alternativas ao laticínio, como aveia, castanha de caju e cânhamo, atendendo a diversas preferências dos consumidores e requisitos dietéticos. O mercado também está registrando maior ênfase em produtos com rótulo limpo e soluções de embalagem sustentável.

A dinâmica do mercado regional está sendo influenciada pela crescente consciência sobre nutrição à base de plantas e pela adoção crescente de estilos de vida vegetariano e vegano. A Índia emergiu como um mercado significativo para alternativas ao leite, com o país registrando a terceira maior participação mundial na campanha Veganuary, atraindo cerca de 60.000 participantes em 2021. O mercado está testemunhando maior penetração de marcas globais por meio de parcerias estratégicas com varejistas locais, particularmente em mercados desenvolvidos como China, Japão e Austrália. Essas parcerias estão facilitando uma disponibilidade mais ampla de produtos e o acesso dos consumidores a marcas internacionais de produtos lácteos alternativos, ao mesmo tempo que impulsionam a inovação nas ofertas de produtos locais.

Tendências e Perspectivas do Mercado de Alternativas ao Laticínio da Ásia Pacífico

O consumo de alternativas ao laticínio está em ascensão em toda a região devido ao aumento significativo da população vegana, aliado ao crescimento da população com intolerância à lactose

- O consumo de alternativas ao laticínio está em ascensão em toda a região devido ao aumento significativo da população vegana, aliado ao crescimento da população com intolerância à lactose. Em 2021, cerca de 2,5 milhões de pessoas na Coreia do Sul seguiam uma dieta vegana. Este número aumentou significativamente nos dois anos seguintes e continua a crescer. Da mesma forma, a Austrália possui a terceira maior porcentagem de veganos per capita no mundo.

- A intolerância à lactose é comum nos países asiáticos, particularmente no Leste Asiático, onde cerca de 70-100% da população possui intolerância à lactose. A alergia ao leite de vaca é uma das alergias alimentares mais comuns em crianças pequenas. Muitos consumidores japoneses são intolerantes à lactose e não consomem leite ou produtos lácteos. Em 2022, na Austrália, cerca de um em cada 50 bebês e crianças pequenas apresentou sinais de alergia ao leite de vaca. Portanto, a demanda por produtos lácteos à base de plantas aumentou gradualmente em toda a região.

- Entre as alternativas ao laticínio, o leite à base de plantas, como o leite de soja e o leite de amêndoa, deteve a maior participação no mercado regional em 2022. A China é o país líder na região em termos de consumo de alternativas ao leite de laticínio. Entre os leites à base de plantas, as bebidas de soja têm sido tradicionalmente as mais populares na China, devido à longa tradição do país no consumo de soja e à sua ampla disponibilidade. Na região da Ásia Pacífico, o consumo per capita de manteiga não láctea deve aumentar 3,45% em 2023-2024. As principais motivações para os consumidores adotarem a manteiga não láctea são as crescentes preocupações com os animais e a sustentabilidade, seguidas por uma mudança mais saudável nos hábitos alimentares.

OUTRAS TENDÊNCIAS IMPORTANTES DO SETOR ABORDADAS NO RELATÓRIO

- Produção de ingredientes não lácteos apoiada pela utilização de fontes inovadoras para diferentes produtos

Análise de Segmento: Categoria

Segmento de Leite Não Lácteo no Mercado de Alternativas ao Laticínio da Ásia Pacífico

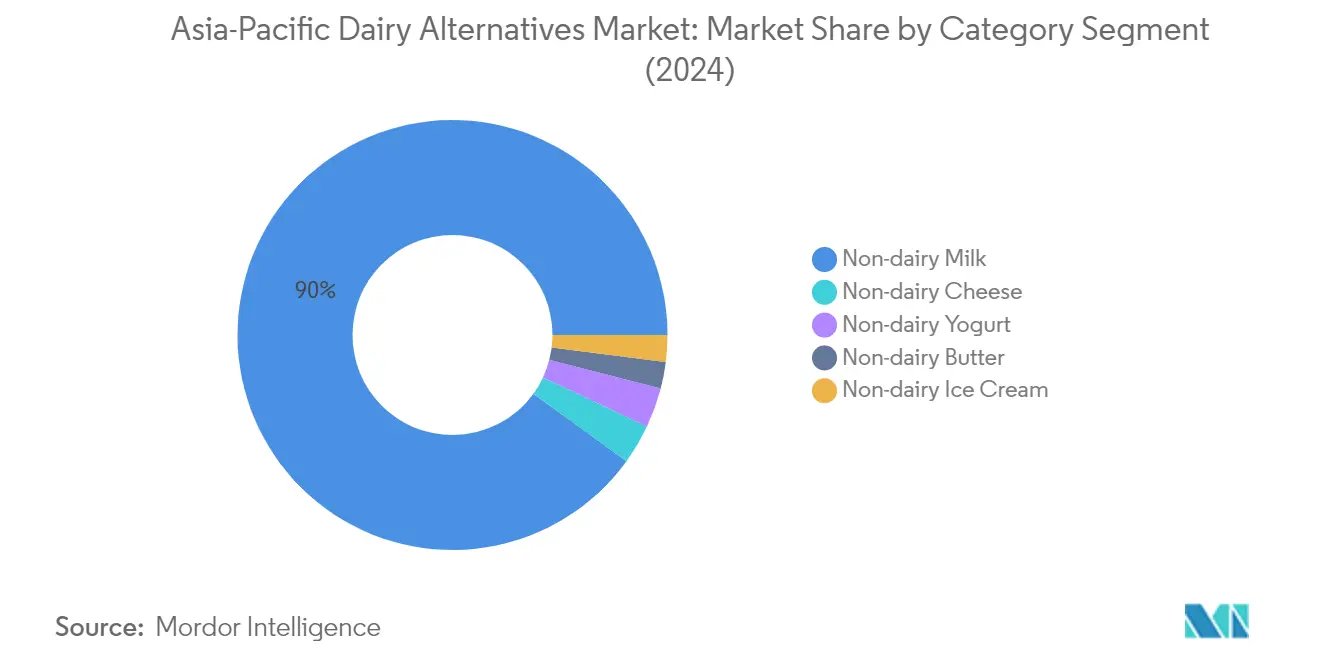

O leite não lácteo domina o mercado de alternativas ao laticínio da Ásia Pacífico, respondendo por aproximadamente 90% da participação total de mercado em 2024. Essa presença substancial no mercado é impulsionada principalmente pelo aumento da consciência sobre saúde entre os consumidores e pelos crescentes casos de intolerância à lactose na região. O crescimento do segmento é particularmente notável em países como China, Japão e Austrália, onde os consumidores estão adotando cada vez mais alternativas de leite vegetal como parte de sua dieta diária. O leite de soja lidera a categoria de leite não lácteo com cerca de 56% de penetração no mercado, seguido pela crescente demanda por variantes de leite de amêndoa e leite de aveia. O forte desempenho do segmento é ainda apoiado por extensas redes de distribuição por meio de supermercados e lojas de conveniência, tornando esses produtos facilmente acessíveis aos consumidores em toda a região.

Segmento de Queijo Não Lácteo no Mercado de Alternativas ao Laticínio da Ásia Pacífico

O segmento de queijo vegano está emergindo como a categoria mais dinâmica no mercado de alternativas ao laticínio da Ásia Pacífico, projetado para experimentar um rápido crescimento durante 2024-2029. Essa trajetória de crescimento excepcional é impulsionada pelo aumento da conscientização dos consumidores sobre alternativas sem laticínios e pela expansão da população vegana em toda a região. Os mercados da Índia, China e Japão estão em estágio de desenvolvimento, com a Austrália experimentando um crescimento particularmente forte na categoria de queijo vegano. A expansão do segmento é apoiada por inovações contínuas de produtos, com os fabricantes introduzindo vários sabores e texturas para corresponder às alternativas ao queijo tradicional. O crescimento é ainda acelerado pela crescente adoção de dietas veganas, particularmente na Austrália, que testemunhou um aumento significativo em sua população vegana nos últimos anos.

Segmentos Restantes na Categoria

Os outros segmentos no mercado de alternativas ao laticínio da Ásia Pacífico incluem manteiga não láctea, sorvete não lácteo e iogurte não lácteo, cada um contribuindo de forma única para a diversidade do mercado. A manteiga não láctea ganhou tração entre os consumidores conscientes com a saúde que buscam substitutos lácteos com menor teor de gordura saturada. O segmento de sorvete não lácteo mostrou crescimento promissor, particularmente na Austrália, onde os consumidores estão demandando cada vez mais sabores inovadores e opções de sobremesas mais saudáveis. O iogurte não lácteo emergiu como um segmento significativo, especialmente no Japão e na Coreia do Sul, onde as alternativas à base de plantas ricas em probióticos estão ganhando popularidade. Esses segmentos demonstram coletivamente a evolução do mercado para atender às diversas preferências dos consumidores e requisitos dietéticos em toda a região.

Análise de Segmento: Canal de Distribuição

Segmento de Comércio Fora do Estabelecimento no Mercado de Alternativas ao Laticínio da Ásia Pacífico

O canal de distribuição de comércio fora do estabelecimento domina o mercado de alternativas ao laticínio da Ásia Pacífico, respondendo por aproximadamente 84% do volume total do mercado em 2024. Este canal abrange supermercados, hipermercados, lojas de conveniência, varejistas online e lojas especializadas, oferecendo aos consumidores diversas opções para a compra de produtos substitutos lácteos. Supermercados e hipermercados lideram o segmento de comércio fora do estabelecimento, oferecendo posicionamento estratégico de produtos e amplo espaço de prateleira para alternativas ao laticínio. O crescimento do segmento é impulsionado pela crescente penetração de marcas internacionais, expansão agressiva de redes varejistas e pela crescente preferência dos consumidores por formatos de varejo organizado. A conveniência de comparar produtos, a disponibilidade de múltiplas marcas e as frequentes ofertas promocionais tornam os canais de comércio fora do estabelecimento particularmente atrativos para os consumidores. Além disso, o rápido desenvolvimento das plataformas de comércio eletrônico e a crescente penetração da internet em toda a região impulsionaram significativamente as vendas online de alternativas ao laticínio por meio dos canais de comércio fora do estabelecimento.

Segmento de Comércio no Estabelecimento no Mercado de Alternativas ao Laticínio da Ásia Pacífico

O canal de comércio no estabelecimento, composto por restaurantes, cafés e outros estabelecimentos de serviços de alimentação, representa um segmento em crescimento no mercado de alternativas ao laticínio da Ásia Pacífico. Este segmento está testemunhando maior adoção à medida que mais estabelecimentos de serviços de alimentação incorporam opções de proteína alternativa em seus cardápios, particularmente em bebidas como café, chá e smoothies. As principais redes de cafeterias na região estão expandindo suas opções de cardápio à base de plantas, com estabelecimentos líderes como Starbucks e Costa Coffee oferecendo diversas alternativas lácteas veganas para suas bebidas. O crescimento do segmento é particularmente notável em áreas urbanas, onde há uma tendência crescente de comer fora e uma demanda crescente dos consumidores por opções à base de plantas em restaurantes. O canal de comércio no estabelecimento também se beneficia da crescente popularidade de cafeterias especializadas e cafés que atendem a consumidores conscientes com a saúde e àqueles que seguem dietas à base de plantas.

Análise de Segmento Geográfico do Mercado de Alternativas ao Laticínio da Ásia Pacífico

Mercado de Alternativas ao Laticínio na China

A China domina o mercado de laticínios da Ásia Pacífico, detendo aproximadamente 49% do valor do mercado regional em 2024. O mercado de alternativas ao laticínio do país é impulsionado principalmente pela crescente prevalência de alergias ao leite e pela crescente consciência dos consumidores sobre os benefícios à saúde das alternativas à base de plantas. A penetração de marcas globais por meio de parcerias estratégicas com supermercados e hipermercados influenciou significativamente os consumidores chineses a optar por produtos alternativos de leite e queijo lácteos. O leite de soja é amplamente preferido entre os consumidores chineses, refletindo as preferências dietéticas tradicionais e a familiaridade cultural com produtos à base de soja. O surgimento de canais de distribuição inovadores, particularmente o rápido crescimento das plataformas de varejo online, melhorou a acessibilidade dos produtos tanto nas áreas urbanas quanto rurais. As principais cidades do país, incluindo Pequim, Hong Kong e Xangai, testemunharam um aumento substancial no número de supermercados que comercializam produtos veganos, enquanto os restaurantes incorporam cada vez mais alternativas ao laticínio em seus cardápios. A postura favorável do governo em relação ao setor à base de plantas, incluindo o desenvolvimento de padrões alimentares e regulamentações de segurança, criou um ambiente propício para o crescimento do mercado.

Mercado de Alternativas ao Laticínio na Nova Zelândia

O mercado de alternativas ao laticínio da Nova Zelândia está experimentando um crescimento notável, projetado para expandir-se a aproximadamente 12% ao ano de 2024 a 2029. O robusto crescimento do mercado é impulsionado pelo aumento da consciência sobre saúde e pela crescente demanda por opções veganas entre os consumidores. O país testemunhou investimentos significativos em instalações de produção de leite à base de plantas, demonstrando forte confiança do setor no potencial futuro do mercado. A abordagem proativa do governo em apoiar empresas de alternativas ao laticínio por meio de investimentos estratégicos criou um ambiente favorável para a expansão do mercado. Os fabricantes locais estão focando na inovação de produtos e no desenvolvimento de formulações únicas à base de plantas para atender às preferências dos consumidores em evolução. A infraestrutura agrícola bem estabelecida do país está sendo aproveitada para apoiar a produção de matérias-primas para alternativas ao laticínio, particularmente leite de aveia e outros ingredientes à base de plantas. O panorama do varejo evoluiu para acomodar a crescente demanda, com as principais redes de supermercados expandindo suas ofertas de produtos de alternativas ao laticínio e o espaço de prateleira dedicado. Iniciativas de educação ao consumidor e campanhas de marketing elevaram com sucesso a consciência sobre os benefícios ambientais e de saúde das alternativas ao laticínio, contribuindo para o crescimento do mercado.

Mercado de Alternativas ao Laticínio no Japão

O mercado de alternativas ao laticínio do Japão demonstra forte potencial, impulsionado pela base de consumidores conscientes com a saúde do país e pelo crescente interesse em nutrição à base de plantas. O mercado é caracterizado por preferências sofisticadas dos consumidores e demanda por produtos inovadores de alta qualidade. Os consumidores japoneses mostram interesse particular em produtos à base de soja, refletindo a longa conexão cultural do país com alimentos à base de soja. O mercado testemunhou inovações significativas de produtos, com os fabricantes introduzindo vários sabores e formulações para atender aos gostos locais. A infraestrutura de varejo bem desenvolvida do país, particularmente lojas de conveniência e redes de supermercados, desempenha um papel crucial na distribuição e acessibilidade dos produtos. Os fabricantes japoneses enfatizam a qualidade e a segurança dos produtos, implementando padrões rigorosos nos processos de produção. O setor de serviços de alimentação, especialmente cafeterias e restaurantes, adotou alternativas ao laticínio, incorporando-as a diversas bebidas e pratos. O mercado se beneficia de fortes capacidades de pesquisa e desenvolvimento, levando a melhorias contínuas nos produtos e novos lançamentos.

Mercado de Alternativas ao Laticínio na Austrália

O mercado de alternativas ao laticínio da Austrália apresenta forte impulso, apoiado pelo aumento da consciência dos consumidores e pelas mudanças nas preferências dietéticas. A robusta infraestrutura de varejo do país e as redes de distribuição bem estabelecidas facilitam a ampla disponibilidade de produtos. Os consumidores australianos demonstram crescente interesse em produtos à base de plantas, impulsionado pela consciência sobre saúde e preocupações ambientais. O mercado se beneficia de padrões e regulamentações de qualidade rigorosos, garantindo a segurança e a confiabilidade dos produtos. Os fabricantes locais focam no desenvolvimento de produtos inovadores usando ingredientes de origem local, particularmente amêndoas e aveia. A cultura do café na Austrália influenciou significativamente a adoção de alternativas ao laticínio, com produtos à base de plantas específicos para barista ganhando popularidade. As redes de supermercados desempenham um papel crucial no crescimento do mercado, oferecendo extensas gamas de produtos e opções de marca própria. O forte setor agrícola do país oferece oportunidades para o abastecimento local de matérias-primas, apoiando a produção doméstica de alternativas ao laticínio. Iniciativas de educação ao consumidor e campanhas de marketing promoveram com sucesso os benefícios das alternativas ao laticínio, contribuindo para a expansão do mercado.

Mercado de Alternativas ao Laticínio em Outros Países

O mercado de laticínios da Ásia Pacífico em outros países, incluindo Índia, Indonésia, Malásia, Paquistão, Coreia do Sul e várias nações do Sudeste Asiático, demonstra padrões de crescimento e características de mercado diversas. Esses mercados são influenciados por preferências culturais únicas, hábitos alimentares e condições econômicas. A crescente conscientização sobre a intolerância à lactose e os benefícios à saúde associados a produtos à base de plantas impulsiona o crescimento do mercado nessas regiões. Os fabricantes locais nesses países focam no desenvolvimento de produtos adaptados aos gostos e preferências regionais. A expansão dos formatos modernos de varejo e a melhoria das redes de distribuição aumentam a acessibilidade dos produtos. Iniciativas governamentais que promovem hábitos alimentares saudáveis e a produção sustentável de alimentos contribuem para o desenvolvimento do mercado. A crescente influência das tendências dietéticas ocidentais, combinada com as culturas alimentares tradicionais à base de plantas, cria oportunidades únicas de mercado. Esses mercados se beneficiam do aumento da urbanização, da elevação da renda disponível e da crescente consciência sobre saúde entre os consumidores.

Panorama Competitivo

Principais Empresas no Mercado de Alternativas ao Laticínio da Ásia Pacífico

O mercado de alternativas ao laticínio na Ásia Pacífico é caracterizado por inovação contínua de produtos e iniciativas de expansão estratégica pelos principais participantes. As empresas estão focando no desenvolvimento de novas variedades de leite à base de plantas, particularmente nas categorias de soja, amêndoa e aveia, enquanto também se expandem para segmentos emergentes como queijo não lácteo e sorvete. A agilidade operacional é demonstrada por meio de investimentos em instalações de pesquisa e desenvolvimento, particularmente em países como China, Japão e Austrália, permitindo uma resposta rápida às mudanças nas preferências dos consumidores. As movimentações estratégicas incluem parcerias com distribuidores e varejistas locais para aumentar a penetração no mercado, enquanto as estratégias de expansão se concentram principalmente no estabelecimento de instalações de produção em mercados de alto crescimento. As empresas também estão enfatizando certificações de sustentabilidade, ingredientes orgânicos e produtos com rótulo limpo para diferenciar suas ofertas e capturar consumidores com consciência ambiental.

Combinação de Participantes Globais e Regionais

O panorama competitivo compreende uma combinação de corporações multinacionais e especialistas regionais, com empresas como Vitasoy International Holdings, Kikkoman Corporation e Hebei Yangyuan Zhihui Beverage liderando o mercado. Os participantes globais aproveitam suas extensas redes de distribuição e reconhecimento de marca para manter a posição no mercado, enquanto os participantes regionais capitalizam sua compreensão das preferências de sabor locais e os relacionamentos estabelecidos com varejistas locais. A estrutura do mercado é relativamente fragmentada, com numerosos participantes locais competindo em regiões geográficas específicas ou categorias de produtos.

O setor está testemunhando uma consolidação crescente por meio de aquisições e parcerias estratégicas, particularmente à medida que os participantes globais buscam fortalecer sua presença em mercados emergentes. As empresas estão formando joint ventures com fabricantes locais para superar as barreiras de entrada no mercado e obter acesso imediato a redes de distribuição estabelecidas. A dinâmica competitiva é ainda moldada pela entrada de empresas tradicionais de laticínios que se diversificam em produtos lácteos alternativos, levando ao aumento da concorrência e da inovação no setor.

Inovação e Distribuição Impulsionam o Sucesso no Mercado

O sucesso no mercado de alternativas ao laticínio da Ásia Pacífico depende cada vez mais da capacidade das empresas de inovar em formulações de produtos, embalagens e estratégias de marketing. Os fabricantes precisam focar no desenvolvimento de produtos que atendam às preferências de sabor locais, mantendo qualidade consistente e preços competitivos. Construir relacionamentos sólidos com os principais canais de distribuição, particularmente supermercados e lojas de conveniência, é crucial para o sucesso no mercado. As empresas também devem investir em práticas sustentáveis e cadeias de suprimentos transparentes para atender às crescentes demandas dos consumidores por produtos ambientalmente responsáveis.

A liderança futura no mercado exigirá que as empresas desenvolvam estratégias digitais abrangentes, incluindo presença no comércio eletrônico e engajamento nas mídias sociais, para se conectar com os consumidores mais jovens. A conformidade regulatória, particularmente em relação à rotulagem e alegações de saúde, tornará-se cada vez mais importante à medida que os governos desenvolvam diretrizes mais rígidas para produtos à base de plantas. As empresas também devem focar na integração vertical e na otimização da cadeia de suprimentos para manter a competitividade em custos, garantindo ao mesmo tempo a qualidade do produto. O sucesso dependerá do equilíbrio entre o posicionamento premium e a acessibilidade para capturar tanto os consumidores urbanos conscientes com a saúde quanto os segmentos sensíveis ao preço. Além disso, o uso de ingredientes de alternativas ao laticínio e estratégias de substituição láctea serão fundamentais para atender às diversas necessidades dos consumidores.

Líderes do Setor de Alternativas ao Laticínio da Ásia Pacífico

Coconut Palm Group Co. Ltd

Hebei Yangyuan Zhihui Beverage Co. Ltd

Kikkoman Corporation

Nestlé SA

Vitasoy International Holdings Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2022: A Vitasoy International Holdings Ltd planejou expandir seus negócios de alternativas ao laticínio adquirindo as ações de sua joint venture subsidiária da Bega Cheese, a National Food Holdings Ltd.

- Setembro de 2022: A Vitasoy introduziu uma nova linha de produtos, Vitasoy Plant+, em seu portfólio de leite vegetal. A nova linha de produtos compreende leite de amêndoa e leite de aveia feitos de 100% de amêndoas e aveia, respectivamente.

- Agosto de 2022: A Sanitarium lançou uma nova campanha de marca principal para seu leite à base de plantas, a marca 'So Good'.

Escopo do Relatório do Mercado de Alternativas ao Laticínio da Ásia Pacífico

Manteiga Não Láctea, Queijo Não Lácteo, Sorvete Não Lácteo, Leite Não Lácteo, Iogurte Não Lácteo são cobertos como segmentos por Categoria. Comércio Fora do Estabelecimento, Comércio no Estabelecimento são cobertos como segmentos por Canal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Nova Zelândia, Paquistão, Coreia do Sul são cobertos como segmentos por País.| Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Castanha de Caju | |

| Queijo Não Lácteo | |

| Sobremesas Não Lácteas | |

| Iogurte Não Lácteo | |

| Outros |

| Garrafas PET |

| Latas |

| Caixas Cartonadas |

| Outros |

| Comércio Fora do Estabelecimento | Lojas de Conveniência |

| Varejo Online | |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Outros (Clubes de Atacado, Postos de Gasolina, etc.) | |

| Comércio no Estabelecimento |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Nova Zelândia |

| Paquistão |

| Coreia do Sul |

| Restante da Ásia Pacífico |

| Categoria | Leite Não Lácteo | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Castanha de Caju | ||

| Queijo Não Lácteo | ||

| Sobremesas Não Lácteas | ||

| Iogurte Não Lácteo | ||

| Outros | ||

| Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas Cartonadas | ||

| Outros | ||

| Canal de Distribuição | Comércio Fora do Estabelecimento | Lojas de Conveniência |

| Varejo Online | ||

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Outros (Clubes de Atacado, Postos de Gasolina, etc.) | ||

| Comércio no Estabelecimento | ||

| País | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Nova Zelândia | ||

| Paquistão | ||

| Coreia do Sul | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Alternativas ao Laticínio - Alternativas ao laticínio são alimentos feitos a partir de leite/óleos de origem vegetal em vez dos produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto não lácteo e saudável para a manteiga comum.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem ingredientes de origem animal. Este é tipicamente considerado um substituto para o sorvete regular para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites à base de plantas, como leite de soja e leite de amêndoa, têm sido populares no Leste Asiático e no Oriente Médio por séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga bruta a um processamento químico ao qual são adicionados certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sal fresco e natural, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma única camada de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Leite para Chantilly | Este tem uma porcentagem de gordura muito maior do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Geladas | Sobremesas destinadas a serem consumidas em estado congelado. Por exemplo, sorvetes de fruta, sorbets, iogurtes gelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a ultra-alta temperatura (UHT) envolve aquecimento por 1 a 8 segundos a 135-154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga Não Láctea/Manteiga à Base de Plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte tipicamente feito a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananeiras, aveia e ervilhas. |

| Comércio no Estabelecimento | Refere-se a restaurantes, estabelecimentos de serviço rápido (QSRs) e bares. |

| Comércio Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente esfarelento, maturado por mofo, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa gelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa gelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Shelf Stable (Estável em Prateleira) | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | Entrega Direta à Loja (Direct Store Delivery) é o processo na gestão da cadeia de suprimentos pelo qual o produto é entregue diretamente da fábrica ao varejista. |

| OU Kosher | Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa gelada feita com leite, creme de leite pesado e açúcar. |

| Vacas Alimentadas a Pasto | As vacas alimentadas a pasto têm permissão para pastar em pastagens, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados com relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura