Tamanho e Participação do Mercado de Alternativas ao Laticínio no Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

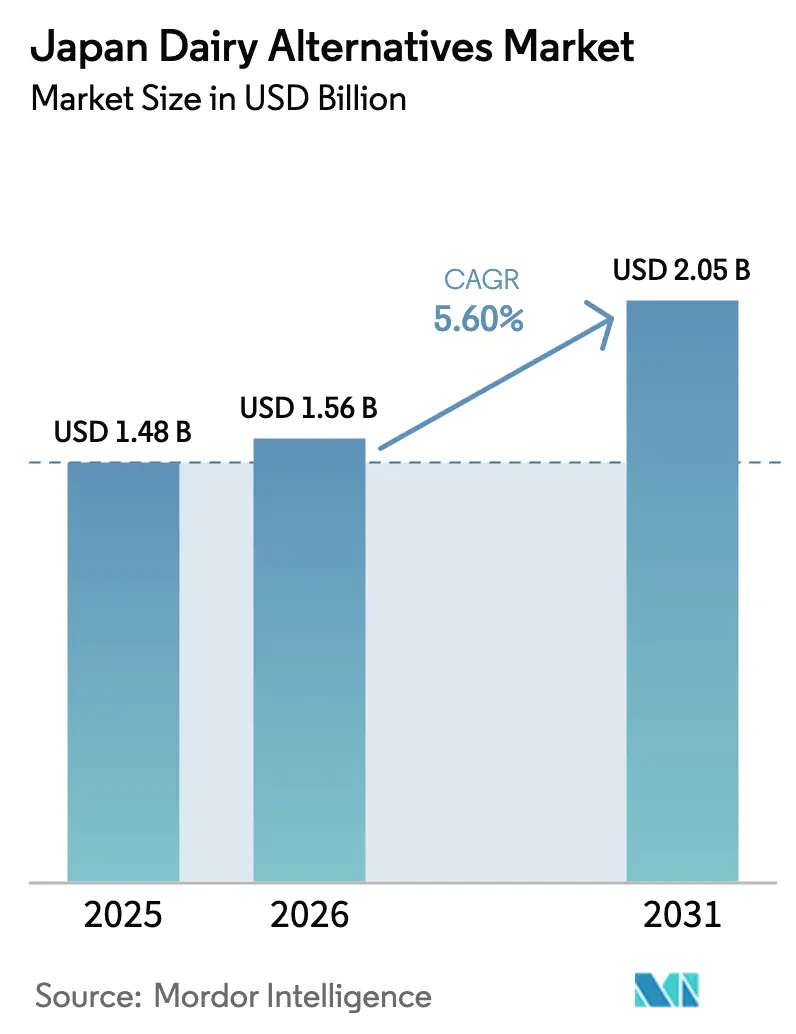

| Tamanho do mercado no ano base (2025) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

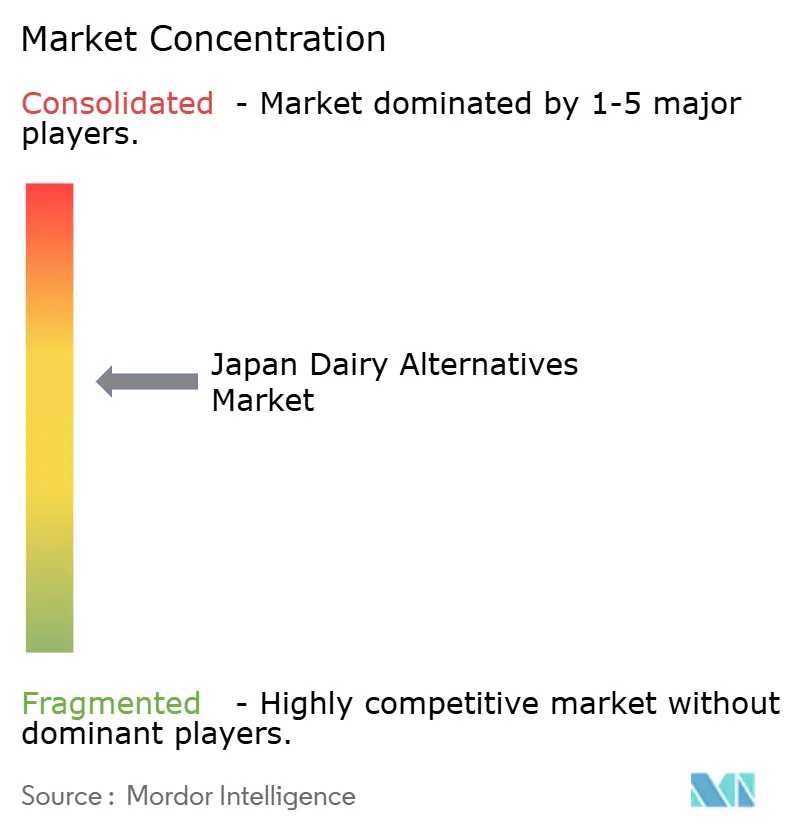

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alternativas ao Laticínio no Japão pela Mordor Intelligence

O tamanho do Mercado de Alternativas ao Laticínio no Japão em 2026 é estimado em USD 1,56 bilhão, crescendo a partir do valor de 2025 de USD 1,48 bilhão, com projeções para 2031 mostrando USD 2,05 bilhões, crescendo a uma CAGR de 5,60% no período de 2026-2031. Esta trajetória de crescimento reflete a evolução do cenário alimentar do Japão, onde os padrões tradicionais de consumo de laticínios se cruzam com a crescente consciência sobre saúde e as mudanças demográficas. A expansão do mercado é sustentada pelo envelhecimento da população japonesa, com 29,1% dos cidadãos acima de 65 anos, criando maior demanda por alternativas de fácil digestão aos produtos lácteos convencionais [1]Fonte: Departamento de Estatísticas do Japão, "Estimativas Populacionais Atuais em 1º de outubro de 2024", stat.go.jp. O crescente nível de consciência sobre saúde, a rotulagem transparente e o envelhecimento demográfico sustentam esse crescimento constante no mercado de produtos sem laticínio no Japão. Os fabricantes continuam a aprimorar a funcionalidade das proteínas por meio da tecnologia de fermentação, entregando produtos que se aproximam do sabor dos laticínios, ao mesmo tempo que permanecem mais fáceis de digerir para os 85% dos adultos que apresentam má absorção de lactose. Ventos econômicos contrários — incluindo um aumento de 17% nos preços médios dos alimentos em 2024 — não desviaram a demanda; pelo contrário, aceleraram a premiumização, posicionando as alternativas sem laticínio como opções de alimentos funcionais em vez de simples substitutos. Os varejistas respondem expandindo o espaço nas prateleiras, enquanto os operadores de serviços alimentícios utilizam ofertas à base de plantas para renovar os cardápios pós-pandemia, normalizando ainda mais as escolhas sem laticínio entre os consumidores tradicionais no mercado de produtos sem laticínio no Japão.

Principais Conclusões do Relatório

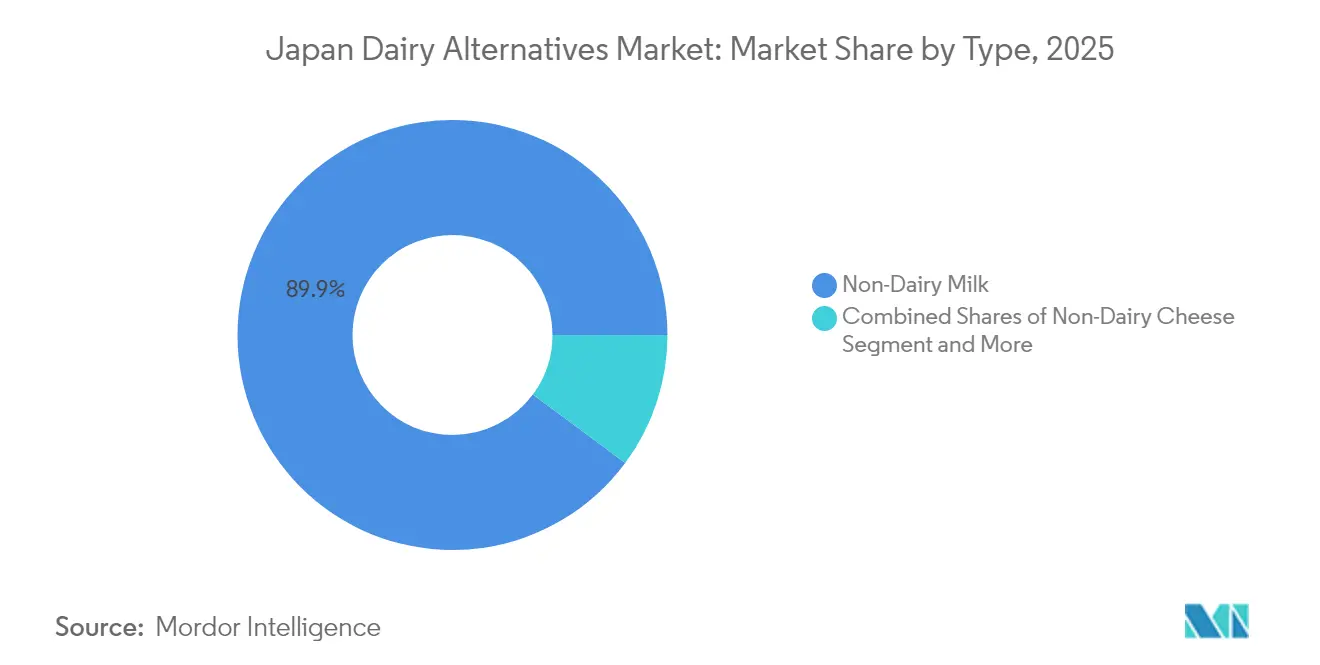

- Por tipo de produto, o leite sem laticínio deteve 89,85% da participação no mercado de produtos sem laticínio no Japão em 2025, sendo que o queijo sem laticínio está previsto para se expandir a uma CAGR de 6,06% até 2031.

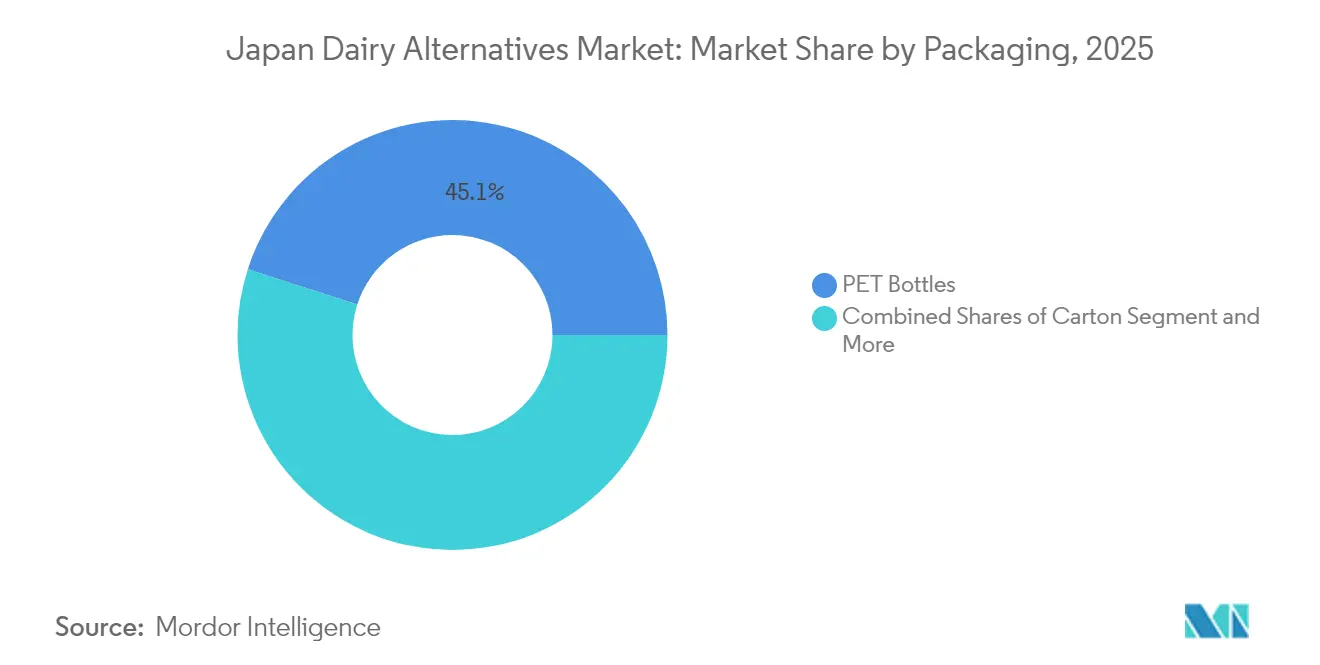

- Por embalagem, as garrafas PET representaram 45,05% do tamanho do mercado de produtos sem laticínio no Japão em 2025, enquanto as caixas registram o crescimento mais acelerado, com uma CAGR de 6,22%.

- Por canal de distribuição, o canal fora do estabelecimento comandou 98,92% da participação de receita em 2025, enquanto o canal no estabelecimento avança a uma CAGR de 6,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alternativas ao Laticínio no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre a intolerância à lactose | +1.2% | Nacional, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Opções de embalagem convenientes e prontas para beber | +0.8% | Nacional, com maior penetração em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Crescimento da população vegana e flexitariana | +0.9% | Nacional, liderado pelo corredor Tóquio-Osaka | Longo prazo (≥ 4 anos) |

| Influência das tendências alimentares globais | +0.7% | Nacional, com adoção antecipada nas principais cidades | Médio prazo (2-4 anos) |

| Endossos de celebridades impulsionam o conhecimento do produto | +0.5% | Nacional, amplificado pelas mídias sociais | Curto prazo (≤ 2 anos) |

| Maior disponibilidade no varejo e no comércio eletrônico | +1.0% | Nacional, abordando lacunas de distribuição rural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre a Intolerância à Lactose

A predisposição genética do Japão à intolerância à lactose afeta aproximadamente 85% da população adulta, porém a consciência sobre essa condição só recentemente ganhou reconhecimento mainstream por meio de iniciativas de saúde e cobertura midiática. As diretrizes alimentares de 2024 do Ministério da Saúde, Trabalho e Bem-Estar reconhecem explicitamente a sensibilidade à lactose como uma consideração nutricional, marcando uma mudança significativa de política em relação às estratégias tradicionais de promoção de laticínios [2]Fonte: Ministério da Saúde, Trabalho e Bem-Estar, "Padrões de ingestão alimentar para o Japão", mhlw.go.jp. Esse reconhecimento oficial catalisa campanhas de educação dos consumidores promovidas por prestadores de serviços de saúde, criando demanda informada por alternativas sem lactose. O segmento demográfico mais responsivo a essa mensagem inclui profissionais urbanos entre 25 e 45 anos, que demonstram maior literacia em saúde e renda disponível para apoiar compras premium de produtos sem laticínio. Empresas farmacêuticas como a Otsuka Holdings aproveitaram essa tendência ao posicionar seus produtos à base de plantas como alimentos funcionais em vez de meros substitutos de laticínios, enfatizando os benefícios para o bem-estar digestivo. A estrutura regulatória que suporta esse impulsionador inclui os requisitos de rotulagem JAS (Padrões Agrícolas Japoneses) que exigem a divulgação clara do teor de lactose, permitindo que os consumidores façam escolhas alimentares informadas.

Opções de Embalagem Convenientes e Prontas para Beber

A cultura orientada para a conveniência do Japão impulsiona a inovação em embalagens que priorizam portabilidade, estabilidade em prateleira e formatos individuais alinhados com os padrões de consumo em movimento. O sucesso dos formatos prontos para beber reflete mudanças sociais mais profundas em direção a estilos de vida com tempo comprimido, particularmente entre os profissionais que trabalham e dependem cada vez mais de lojas de conveniência para soluções de refeições. A linha "Almond Effect" da Ezaki Glico exemplifica essa tendência, com embalagens individuais de 200ml projetadas para o consumo no trajeto para o trabalho, apoiadas por campanhas de endosso de celebridades com a atriz Hana Matsushima, lançadas em setembro de 2024. Os avanços na tecnologia de embalagens incluem o processamento asséptico que prolonga a vida útil sem refrigeração, abordando a infraestrutura limitada de armazenamento a frio em lojas de conveniência rurais no Japão. O ambiente regulatório apoia esse impulsionador por meio dos padrões de segurança alimentar do Ministério da Saúde, Trabalho e Bem-Estar que facilitam formulações estáveis à temperatura ambiente, enquanto os regulamentos sobre resíduos de embalagens incentivam a redução de peso e melhorias na reciclabilidade. As parcerias de distribuição entre produtores de produtos sem laticínio e redes de lojas de conveniência como a 7-Eleven criam disponibilidade ubíqua que normaliza o consumo de produtos sem laticínio como parte das rotinas diárias.

Crescimento da População Vegana e Flexitariana

A adoção de dietas à base de plantas no Japão, embora modesta com 1,4% de veganos estritos, abrange uma população flexitariana mais ampla de 5,4% que incorpora regularmente alternativas à base de plantas em dietas tradicionais. Essa mudança demográfica é particularmente pronunciada entre os consumidores mais jovens entre 20 e 35 anos, que demonstram maior consciência ambiental e disposição para experimentar alimentos não tradicionais. O legado dos Jogos Olímpicos de Tóquio continua a influenciar as tendências alimentares, pois as mensagens de sustentabilidade do evento de 2021 destacaram a nutrição à base de plantas como consumo ambientalmente responsável. Os programas de bem-estar corporativo promovem cada vez mais as dietas flexitarianas como parte das iniciativas de saúde dos funcionários, com empresas como a Meiji Holdings integrando opções à base de plantas em cantinas corporativas e seleções de máquinas de venda automática. A influência das mídias sociais amplifica essa tendência, com influenciadores de culinária japoneses exibindo receitas à base de plantas que mesclam sabores japoneses tradicionais com ingredientes internacionais sem laticínio. O panorama regulatório apoia esse impulsionador por meio de iniciativas do Ministério da Agricultura, Florestas e Pescas (MAFF) que promovem a produção doméstica de proteínas vegetais, incluindo subsídios para o cultivo de soja e aveia que reduzem os custos de ingredientes para os fabricantes locais.

Influência das Tendências Alimentares Globais

O cenário culinário do Japão incorpora cada vez mais tendências alimentares internacionais, com as alternativas sem laticínio se beneficiando dos movimentos globais de bem-estar e da descoberta de alimentos impulsionada pelas mídias sociais. A popularidade da cultura de café, particularmente as cafeterias especializadas que servem lattes com leite de aveia, cria familiaridade dos consumidores com as texturas e sabores sem laticínio em contextos familiares. Redes internacionais de serviços alimentícios como o Starbucks Japan padronizaram as opções sem laticínio em seus cardápios, normalizando essas alternativas para os consumidores tradicionais que de outra forma resistiriam às mudanças alimentares. A tendência de beleza e bem-estar coreana (K-beauty) influenciou particularmente a percepção dos consumidores japoneses sobre a nutrição à base de plantas como benéfica para a saúde da pele e o bem-estar geral. A transferência de tecnologia alimentar dos mercados europeus e norte-americanos acelera o desenvolvimento de produtos, com empresas japonesas licenciando tecnologias de fermentação e extração de proteínas para criar formulações adaptadas localmente. Os endossos de chefs celebridades e as apresentações em programas de culinária exibem ingredientes sem laticínio em receitas japonesas tradicionais, demonstrando versatilidade culinária que reduz a resistência dos consumidores às diferenças de sabor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços elevados limitam a adoção em massa | -1.5% | Nacional, mais pronunciado em áreas rurais | Médio prazo (2-4 anos) |

| Consciência limitada nas áreas rurais | -0.8% | Prefeituras rurais, particularmente comunidades em envelhecimento | Longo prazo (≥ 4 anos) |

| O sabor difere dos laticínios tradicionais | -1.0% | Nacional, varia por faixa etária demográfica | Médio prazo (2-4 anos) |

| Ceticismo dos consumidores em relação ao valor nutricional | -0.6% | Nacional, concentrado entre os consumidores mais velhos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados Limitam a Adoção em Massa

Os produtos sem laticínio no Japão têm preços premium que restringem significativamente a penetração no mercado, com preços típicos no varejo de 2 a 3 vezes mais altos do que os equivalentes lácteos convencionais. A análise de preços de alimentos de 2024 do Teikoku Databank revela que a inflação de matérias-primas, equipamentos de processamento especializados e a escala de produção limitada criam desvantagens estruturais de custo para as alternativas à base de plantas. A dependência de importação de ingredientes-chave como amêndoas e aveia expõe os produtores a flutuações cambiais e à volatilidade dos preços internacionais de commodities, com a fraqueza do iene em 2024 pressionando ainda mais os custos de insumos. Os consumidores rurais, que enfrentam tanto renda média mais baixa quanto custos de transporte mais elevados para produtos especializados, demonstram sensibilidade a preços particularmente forte que limita as taxas de adoção. O desafio é agravado pelo ambiente econômico deflacionário do Japão, onde os consumidores foram condicionados a esperar preços estáveis ou em queda para os produtos alimentares. Os programas de subsídio governamental para a produção doméstica de proteínas vegetais permanecem limitados em comparação com o apoio tradicional aos laticínios, criando um cenário competitivo desigual que perpetua as disparidades de preços.

Consciência Limitada nas Áreas Rurais

A divisão digital entre áreas rurais e urbanas do Japão cria assimetrias de informação que restringem o conhecimento dos produtos sem laticínio fora das áreas metropolitanas, onde 46,32 milhões de pessoas vivem a mais de 500 metros de lojas de alimentos frescos, de acordo com estudos do Ministério da Agricultura, Florestas e Pescas (MAFF)[3]Fonte: Ministério da Agricultura, Florestas e Pescas (MAFF), "Divisão digital rural-urbana do Japão", maff.go.jp. Os consumidores rurais enfrentam distâncias 2,7 vezes maiores para chegar a varejistas especializados em alimentos em comparação com os residentes urbanos, limitando a exposição às exibições de produtos sem laticínio e às atividades promocionais. Os padrões de consumo de mídia tradicional nas áreas rurais favorecem a televisão e a mídia impressa em detrimento das plataformas de mídias sociais onde as marcas sem laticínio concentram seus esforços de marketing. As comunidades agrícolas mantêm fortes conexões culturais com a pecuária leiteira, criando resistência às mensagens que posicionam as alternativas à base de plantas como superiores aos produtos lácteos tradicionais. A população rural em envelhecimento, com idades medianas superiores a 50 anos em muitas prefeituras, demonstra taxas de adoção mais baixas para novas categorias de alimentos e maior dependência de padrões alimentares estabelecidos. Os desafios de distribuição incluem infraestrutura limitada de armazenamento a frio em lojas de conveniência rurais e custos logísticos mais elevados que desencorajam os varejistas a estocar diversas opções sem laticínio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Leite Sem Laticínio Domina por Meio da Inovação

O leite sem laticínio mantém liderança de mercado predominante com 89,85% de participação em 2025, impulsionado pela familiaridade dos consumidores e aplicação versátil em bebidas japonesas tradicionais e culinária. O leite de soja continua como segmento fundamental, aproveitando a expertise milenar do Japão na fabricação de tofu e as cadeias de fornecimento estabelecidas para o processamento doméstico de grãos de soja. O leite de aveia surge como o principal impulsionador de crescimento premium, com empresas como a Oatly estabelecendo parcerias de produção local para reduzir a dependência de importação e personalizar formulações de acordo com as preferências de sabor japonesas. O leite de amêndoa enfrenta ventos contrários pela inflação dos custos de importação, enquanto o leite de coco se beneficia das relações comerciais estabelecidas com o Sudeste Asiático e da aceitação de sabores tropicais em aplicações de sobremesas.

O segmento de queijo sem laticínio, que cresce mais rapidamente, se expandindo a uma CAGR de 6,06% até 2031, reflete a demanda sofisticada dos consumidores por alternativas funcionais a laticínios em aplicações tradicionais da culinária japonesa. Os avanços na tecnologia de fermentação permitem melhorias de textura que replicam melhor as características do queijo lácteo, com empresas investindo em capacidades de fermentação de precisão para produzir proteínas semelhantes à caseína. O leite de cânhamo e o leite de avelã permanecem como segmentos de nicho, principalmente visando consumidores conscientes da saúde dispostos a pagar preços premium por benefícios nutricionais percebidos. O leite de castanha de caju demonstra potencial em aplicações de serviços alimentícios, particularmente em cafeterias especializadas onde os baristas valorizam suas propriedades de espumagem para a criação de arte em latte.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona o Crescimento das Caixas

As garrafas PET comandam 45,05% da participação de mercado em 2025, refletindo as preferências dos consumidores por conveniência, portabilidade e funcionalidade de vedação que se alinha com a cultura de consumo em movimento do Japão. No entanto, as caixas demonstram trajetória de crescimento superior, com uma CAGR de 6,22% até 2031, impulsionada pelas iniciativas de sustentabilidade ambiental e pelas metas corporativas de embalagens. O compromisso da Seven & i Holdings com 50% de conteúdo reciclado até 2030 catalisa a adoção de soluções de embalagem sustentáveis pelos fornecedores, enquanto a infraestrutura de reciclagem de garrafa para garrafa da Suntory cria vantagens de economia circular para aplicações PET.

As latas representam o menor segmento, mas se beneficiam de inovações tecnológicas em revestimentos de barreira que evitam a transferência de sabor metálico e prolongam a vida útil para formulações à base de plantas. As iniciativas de redução de peso das embalagens reduzem os custos de transporte e o impacto ambiental, com os principais fabricantes alcançando reduções de peso de 15 a 20% por meio da otimização de materiais. Os fatores de conformidade regulatória incluem os regulamentos japoneses sobre resíduos de embalagens que incentivam materiais recicláveis e programas de responsabilidade do produtor que internalizam os custos de fim de vida. A mudança para embalagens em caixa reflete a consciência ambiental mais ampla dos consumidores, particularmente entre os dados demográficos mais jovens que priorizam as credenciais de sustentabilidade nas decisões de compra.

Por Canal de Distribuição: A Expansão do Canal No Estabelecimento Acelera

Os canais fora do estabelecimento mantêm dominância esmagadora com 98,92% de participação de mercado em 2025, refletindo a robusta infraestrutura de lojas de conveniência do Japão e a preferência dos consumidores pelo consumo doméstico. As lojas de conveniência servem como pontos primários de descoberta de novos produtos sem laticínio, com mais de 21.000 locais da 7-Eleven proporcionando alcance de distribuição incomparável em mercados urbanos e rurais. Os supermercados e hipermercados dedicam cada vez mais espaço nas prateleiras para as alternativas à base de plantas, com redes como a Aeon implementando seções dedicadas à base de plantas que melhoram a visibilidade dos produtos e a educação dos consumidores.

Os canais no estabelecimento, apesar da participação atual mínima, demonstram potencial de crescimento excepcional a uma CAGR de 6,97% até 2031, impulsionado pela recuperação dos serviços alimentícios e pela evolução das preferências de alimentação dos consumidores. As cafeterias especializadas lideram a adoção no estabelecimento, com cafés independentes se diferenciando por meio de opções premium sem laticínio que geram margens mais altas do que as alternativas lácteas tradicionais. A integração em restaurantes permanece limitada, mas mostra promessa em estabelecimentos focados em saúde e conceitos de culinária internacional que atendem a restrições alimentares. A penetração do comércio eletrônico acelera por meio de parcerias com as principais plataformas como Amazon Japan e Rakuten, abordando lacunas de distribuição rural e permitindo compras repetidas por assinatura que melhoram o valor do tempo de vida do cliente.

Cenário Competitivo

O mercado de produtos sem laticínio no Japão exibe concentração moderada, com players domésticos estabelecidos aproveitando a expertise em fabricação e os relacionamentos de distribuição para defender posições de mercado contra concorrentes internacionais. Fabricantes de alimentos tradicionais como a Kikkoman e a Marusan-AI capitalizam décadas de experiência no processamento de soja e a confiança dos consumidores para manter a liderança nos segmentos principais, ao mesmo tempo que adaptam seus portfólios de produtos para incluir alternativas inovadoras à base de plantas.

A diferenciação estratégica centra-se cada vez mais na tecnologia de fermentação e nas capacidades de fabricação de precisão, com empresas investindo em parcerias de biotecnologia para melhorar a funcionalidade das proteínas e os perfis de sabor que melhor replicam as características dos laticínios. As dinâmicas competitivas emergentes refletem a disrupção impulsionada pela tecnologia, à medida que a fermentação de precisão permite que empresas menores produzam proteínas idênticas às dos laticínios sem as restrições agrícolas tradicionais.

Marcas internacionais como a Oatly estabelecem parcerias de produção local para superar as desvantagens de custo de importação e personalizar formulações de acordo com as preferências de sabor japonesas, enquanto inovadores domésticos como o Grupo Asahi desenvolvem proteínas proprietárias derivadas de levedura que prometem perfis nutricionais superiores e escalabilidade de fabricação. Oportunidades de espaço em branco existem em segmentos especializados, como alternativas a queijos envelhecidos e substitutos de laticínios fermentados, onde a disposição dos consumidores em pagar preços premium apoia o investimento em tecnologias de processamento avançadas. O ambiente regulatório apoia a inovação por meio de vias de aprovação do Ministério da Saúde, Trabalho e Bem-Estar para novos ingredientes alimentares e programas de certificação JAS que validam a qualidade dos produtos e as reivindicações de segurança.

Líderes da Indústria de Alternativas ao Laticínio no Japão

Kikkoman Corporation

SAPPORO HOLDINGS LTD.

MARUSAN-AI CO., LTD.

Otsuka Holdings Co., Ltd.

Yakult Honsha Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Otsuka Foods Co., Ltd. relançou sua linha Sugoi Daizu de bebidas de grãos de soja integrais. A embalagem renovada agora destaca o rico teor de fibras alimentares de forma mais clara. Além disso, uma nova variante "Tipo Não Processado de 200ml", de fácil consumo, se juntará à linha. Esses produtos relançados chegaram às prateleiras em todo o Japão a partir de 1º de setembro de 2025.

- Maio de 2025: Um novo leite sem laticínio, elaborado a partir de levedura, foi apresentado pela Asahi, marcando um movimento pioneiro no Japão. De acordo com a declaração da Asahi, o "LIKE MILK" possui um perfil de sabor naturalmente doce e suave. Equipara-se ao leite tradicional em teor de proteínas e cálcio, é abundante em fibras alimentares e zinco, e tem 38% menos gordura em comparação com os leites lácteos e de soja.

- Julho de 2024: O primeiro leite de aveia do Japão,

Delicious Oat Milk Made by Mr. Tsukagoshi

, foi apresentado pela Misola Foods. Este leite de aveia serve como alternativa ao laticínio, elaborado para agradar tanto adultos quanto crianças. Comercializado como o leite de aveia pioneiro do Japão, esta bebida possui um sabor rico e uma doçura suave, obtida pela conversão enzimática dos amidos de aveia em açúcares.

Escopo do Relatório do Mercado de Alternativas ao Laticínio no Japão

Manteiga Sem Laticínio, Queijo Sem Laticínio, Leite Sem Laticínio, Iogurte Sem Laticínio são cobertos como segmentos por Categoria. Fora do Estabelecimento, No Estabelecimento são cobertos como segmentos por Canal de Distribuição.| Leite Sem Laticínio | Leite de Aveia |

| Leite de Cânhamo | |

| Leite de Avelã | |

| Leite de Soja | |

| Leite de Amêndoa | |

| Leite de Coco | |

| Leite de Castanha de Caju | |

| Queijo Sem Laticínio | |

| Sobremesas Sem Laticínio | |

| Iogurte Sem Laticínio | |

| Outros |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| No estabelecimento | |

| Fora do estabelecimento | Lojas de Conveniência |

| Supermercados e Hipermercados | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Por Tipo | Leite Sem Laticínio | Leite de Aveia |

| Leite de Cânhamo | ||

| Leite de Avelã | ||

| Leite de Soja | ||

| Leite de Amêndoa | ||

| Leite de Coco | ||

| Leite de Castanha de Caju | ||

| Queijo Sem Laticínio | ||

| Sobremesas Sem Laticínio | ||

| Iogurte Sem Laticínio | ||

| Outros | ||

| Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Canal de Distribuição | No estabelecimento | |

| Fora do estabelecimento | Lojas de Conveniência | |

| Supermercados e Hipermercados | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

Definição de mercado

- Alternativas ao Laticínio - As alternativas ao laticínio são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou sem laticínio é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Sem Laticínio - A manteiga sem laticínio é uma alternativa vegana à manteiga feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável sem laticínio para a manteiga comum.

- Sorvete Sem Laticínio - O sorvete à base de plantas é uma categoria em crescimento. O sorvete sem laticínio é um tipo de sobremesa feita sem nenhum ingrediente animal. Isso é tipicamente considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite Vegetal - Os leites vegetais são substitutos do leite feitos a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites vegetais como o leite de soja e o leite de amêndoa têm sido populares no Leste Asiático e no Oriente Médio por séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada fazendo a manteiga bruta passar por processamento químico e recebe a adição de certos emulsificantes e ingredientes estranhos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, cores naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém aproximadamente 18% de gordura. É uma única camada de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples. |

| Creme de Bater | Este tem um percentual de gordura muito maior do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas na condição congelada. Por exemplo, sorbetes, sorvetes de frutas, iogurtes congelados. |

| Leite UHT (Leite Processado em Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento em ultra-alta temperatura (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135 a 154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga Sem Laticínio / Manteiga à Base de Plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Sem Laticínio | Iogurte normalmente feito a partir de nozes, como amêndoas, castanhas de caju, cocos, e até outros alimentos como soja, banana-da-terra, aveia e ervilhas. |

| No Estabelecimento | Refere-se a restaurantes, estabelecimentos de serviço rápido (QSRs) e bares. |

| Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, ligeiramente quebradiço, maturado em molde, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos vegetais com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Ela causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito a partir de leite e creme. |

| Sorvetes de Frutas | O sorvete de frutas é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja (Direct Store Delivery) é o processo na gestão da cadeia de fornecimento pelo qual o produto é entregue diretamente da fábrica de produção ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastorear em campos, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura