Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

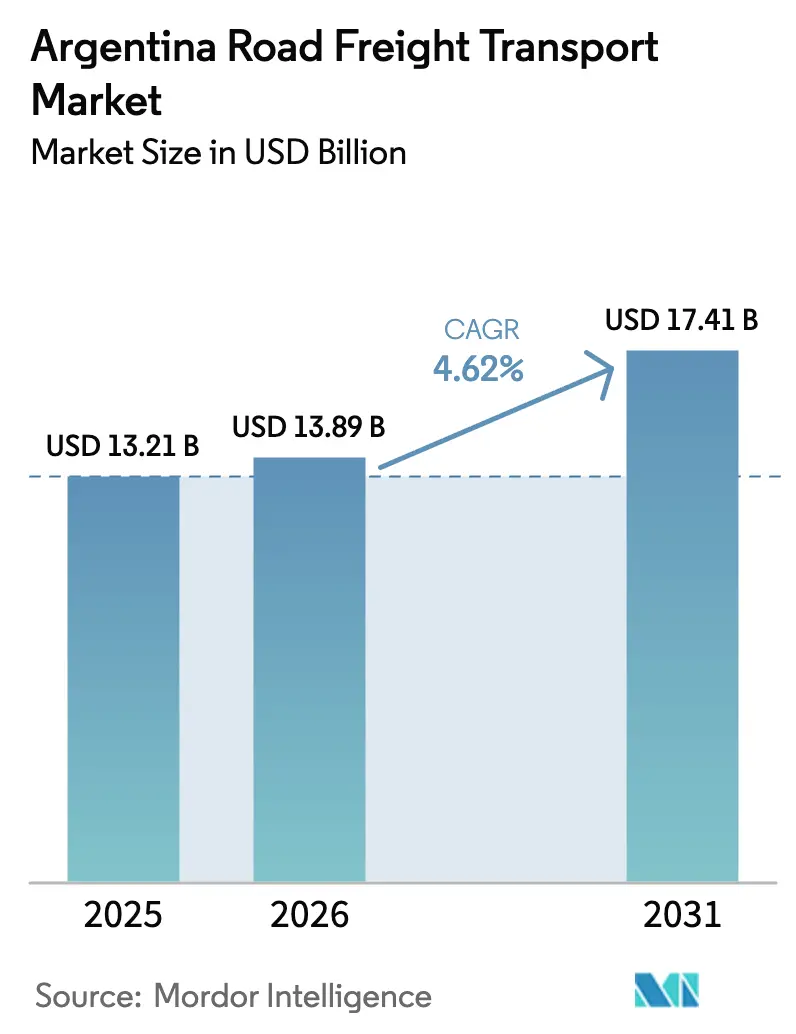

| Tamanho do mercado no ano base (2025) | 13.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Argentina por Mordor Intelligence

O tamanho do mercado de transporte rodoviário de cargas da Argentina foi avaliado em USD 13,21 bilhões em 2025 e estima-se que cresça de USD 13,89 bilhões em 2026 para atingir USD 17,41 bilhões até 2031, a uma CAGR de 4,62% durante o período de previsão (2026-2031).

O ritmo de expansão moderado reflete como as melhorias de infraestrutura, os investimentos em cadeia de frio e a digitalização aduaneira remodelam conjuntamente os fluxos de carga, ao mesmo tempo em que criam resultados divergentes para pequenos operadores em comparação com grandes frotas. As adições de capacidade no âmbito do Plano Vial Federal 2030 já estão reduzindo os tempos médios de trânsito nas principais rotas troncais, melhorando a utilização de ativos para transportadoras que operam equipamentos modernos. As plataformas digitais de correspondência de cargas, agora amplamente difundidas nos corredores urbanos, ajudam as pequenas e médias empresas (PMEs) a reduzir os quilômetros rodados sem carga e a conquistar cargas que antes só eram acessíveis por meio de corretores. Ao mesmo tempo, a fiscalização de limites de peso provinciais, a volatilidade cambial e um grupo de motoristas envelhecido continuam a elevar os custos operacionais, deixando a pressão sobre as margens aguda nos corredores de granéis de commodities que não conseguem absorver facilmente sobretaxas.

Principais Conclusões do Relatório

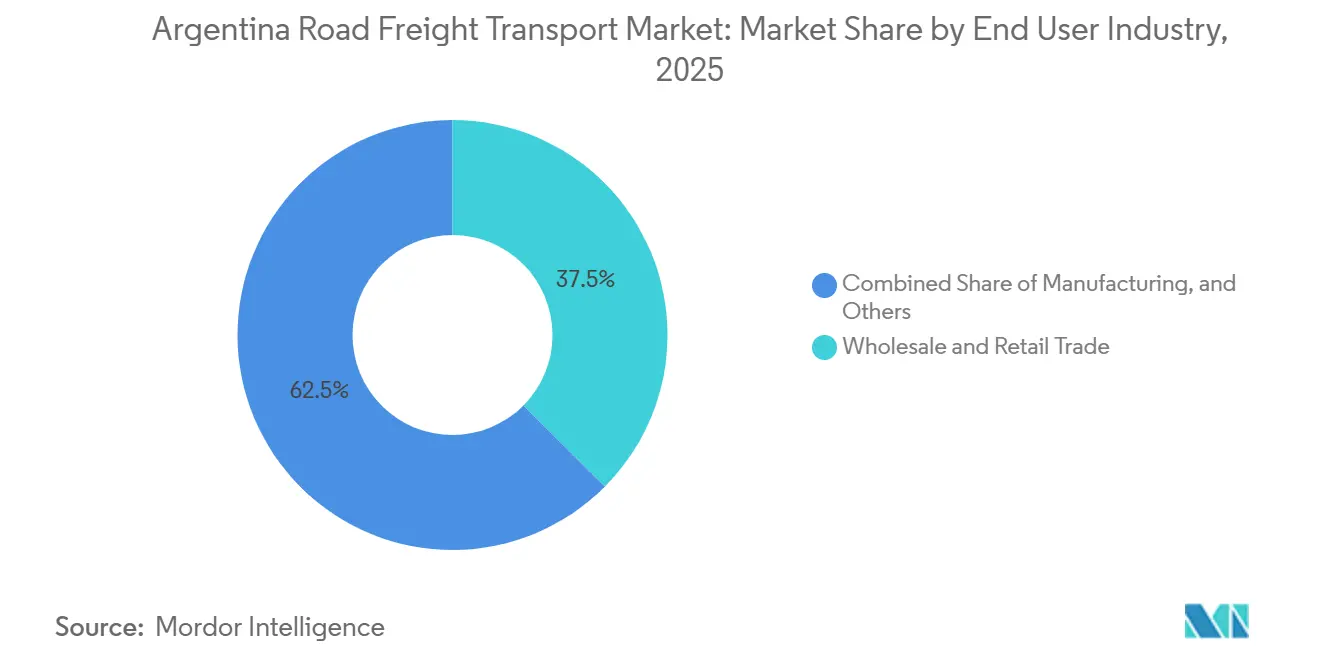

- Por setor de usuário final, o comércio atacadista e varejista liderou com 37,46% da participação do mercado de transporte rodoviário de cargas da Argentina em 2025, enquanto a manufatura deve se expandir a uma CAGR de 6,11% até 2031.

- Por destino, o transporte doméstico deteve 62,89% do tamanho do mercado de transporte rodoviário de cargas da Argentina em 2025, e os movimentos internacionais avançam a uma CAGR de 5,45% até 2031.

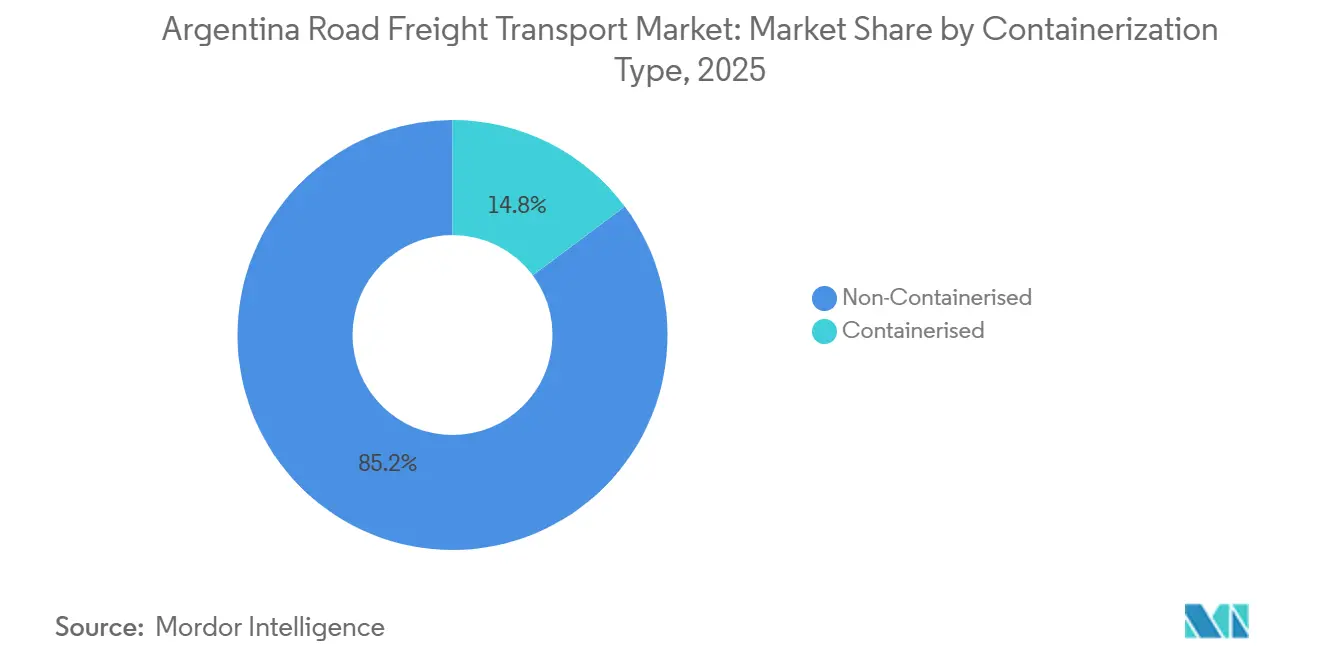

- Por conteinerização, as cargas não conteinerizadas representaram 85,20% do tamanho do mercado de transporte rodoviário de cargas da Argentina em 2025, mas os volumes conteinerizados devem crescer a uma CAGR de 6,80% até 2031.

- Por controle de temperatura, o transporte sem controle de temperatura representou 94,33% do tamanho do mercado de transporte rodoviário de cargas da Argentina em 2025, enquanto o transporte com controle de temperatura acelera a uma CAGR de 8,83%.

- Por especificação de carga, a carga completa (FTL) capturou 78,08% da receita de 2025; os serviços de carga fracionada (LTL) estão se expandindo a uma CAGR de 6,69% com base em ferramentas digitais de consolidação de cargas.

- Por distância, a longa distância representou 70,91% do tamanho do mercado de transporte rodoviário de cargas da Argentina em 2025, enquanto a curta distância acelera a uma CAGR de 6,02%.

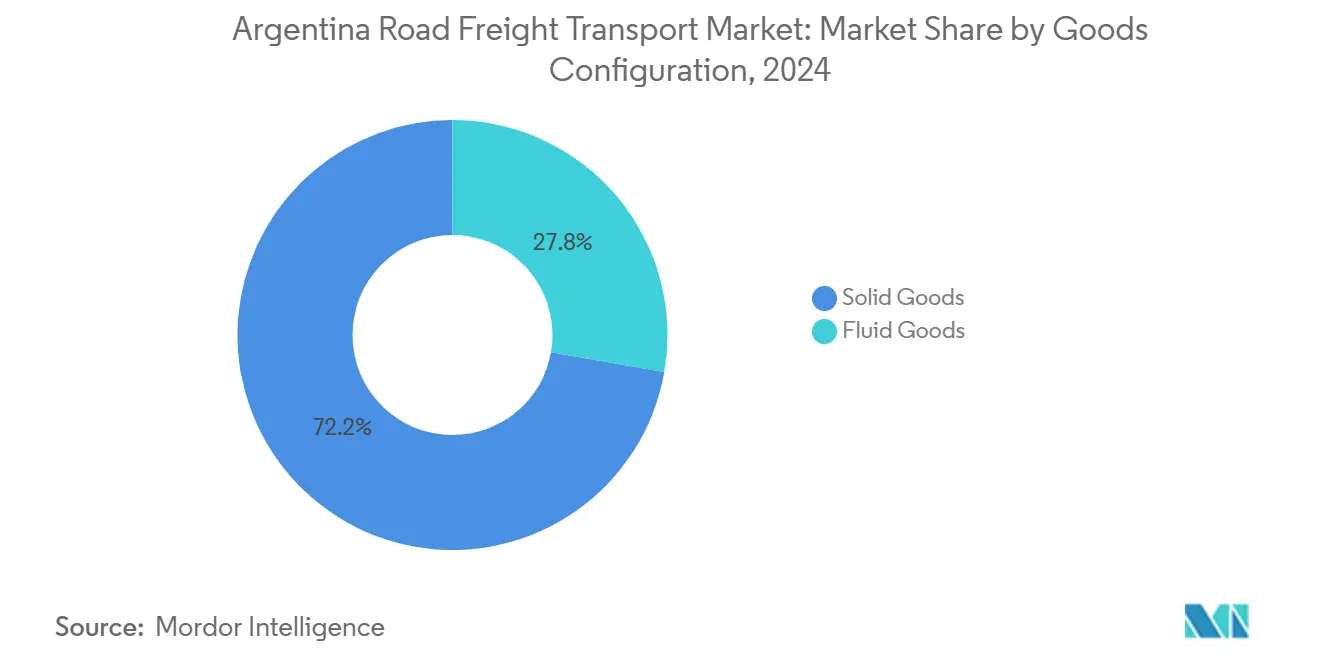

- Por mercadorias, as mercadorias sólidas representaram 72,24% do tamanho do mercado de transporte rodoviário de cargas da Argentina em 2025, enquanto as mercadorias líquidas aceleram a uma CAGR de 6,15%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O programa de duplicação de rodovias do Plano Vial Federal 2030 acelera a capacidade das rotas troncais | +0.9% | Rotas troncais nacionais, corredor Buenos Aires-Rosário-Córdoba | Longo prazo (≥ 4 anos) |

| Boom da cadeia de frio impulsionado pelas exportações crescentes de carne resfriada e vacinas | +0.7% | Buenos Aires, Entre Ríos, Santa Fe | Médio prazo (2-4 anos) |

| A janela única eletrônica de alfândega do Mercosul reduz o tempo de permanência nas fronteiras | +0.6% | Cruzamentos com Brasil, Chile e Paraguai | Curto prazo (≤ 2 anos) |

| Rápida adoção de plataformas digitais de correspondência de cargas entre PMEs | +0.5% | Principais centros urbanos | Curto prazo (≤ 2 anos) |

| Implantações piloto de caminhões rígidos elétricos a bateria em zonas urbanas de emissões | +0.3% | Região metropolitana de Buenos Aires, Rosário | Médio prazo (2-4 anos) |

| O esquema de crédito fiscal de combustível Bio-B100 reduz os custos operacionais de transporte de longa distância | +0.4% | Províncias agrícolas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Programa de Duplicação de Rodovias do Plano Vial Federal 2030 Acelera a Capacidade das Rotas Troncais

A iniciativa plurianual da Argentina está modernizando 5.000 quilômetros de rodovias troncais para o status de pista dupla, já reduzindo os tempos de trânsito em até 30% ao longo do eixo Buenos Aires-Rosário-Córdoba. Viagens mais rápidas se traduzem em maior quilometragem diária por caminhão, permitindo que grandes frotas com tratores modernos diluam os custos fixos em mais quilômetros de receita. A melhoria na qualidade do pavimento reduz o consumo de combustível e o desgaste dos pneus para todas as transportadoras, embora a vantagem competitiva recaia sobre os operadores capazes de garantir as janelas de entrega exigidas pelos fabricantes que operam no sistema just-in-time. As concessões privadas de manutenção incorporadas aos contratos de construção-operação transferem o risco do ciclo de vida para longe do tesouro público e abrem oportunidades de integração vertical para empresas de transporte e logística dispostas a coinvestir em operações de rodovias pedagiadas.

Boom da Cadeia de Frio Impulsionado pelas Exportações Crescentes de Carne Resfriada e Vacinas

As remessas de carne resfriada superaram 950.000 toneladas em 2024, enquanto as plantas de vacinas da Argentina agora fornecem biológicos para 23 províncias, impulsionando a demanda por reboques capazes de manter a carga a 0-2 °C de ponta a ponta. As unidades refrigeradas custam cerca de 40% a mais do que os baús secos, mas as frotas especializadas recuperam o prêmio em dois anos graças a aumentos de tarifas que ficam próximos de 50%. As regras rígidas do SENASA e de boas práticas de distribuição restringem novos entrantes, protegendo efetivamente os operadores estabelecidos que já estão em conformidade. A concentração geográfica de frigoríficos em Buenos Aires e Entre Ríos permite alta densidade de rotas, enquanto as entregas de vacinas para as províncias remotas do norte geram sobretaxas que compensam os retornos com carga parcial.[1].SERVIÇO AGRÍCOLA ESTRANGEIRO DO USDA, "Relatório Semestral de Pecuária e Produtos," usda.gov

A Janela Única Eletrônica de Alfândega do Mercosul Reduz o Tempo de Permanência nas Fronteiras

Totalmente funcional desde o final de 2024 nos cruzamentos mais movimentados entre Brasil e Argentina, o portal de janela única comprime 14 documentos em papel em um único registro eletrônico, reduzindo o tempo de desembaraço para apenas duas horas para frotas em conformidade. Os ganhos de produtividade de 15-20% por trator permitem que os operadores realocem capacidade e aumentem o giro sem adicionar veículos. A capacidade de alfândega eletrônica está rapidamente se tornando um pré-requisito nas licitações de embarcadores, penalizando efetivamente as transportadoras que atrasam o investimento em sistemas de intercâmbio eletrônico de dados.

Rápida Adoção de Plataformas Digitais de Correspondência de Cargas entre PMEs

Aproximadamente 35% das transportadoras de pequeno e médio porte em Buenos Aires, Córdoba e Rosário agora obtêm cargas por meio de marketplaces online, reduzindo os quilômetros rodados sem carga de 40% para cerca de 25% e diminuindo os prazos de pedido para coleta para apenas algumas horas. As comissões das plataformas de 8-12% comprimem as margens, mas a maior utilização compensa a taxa. O frete spot domina os volumes atuais, embora várias plataformas estejam pilotando módulos de contrato que poderiam trazer fluxos de receita previsíveis para transportadoras qualificadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade cambial e os limites de licença de importação perturbam o fornecimento de peças para caminhões | -1.1% | Nacional, necessidade aguda para frotas importadas | Curto prazo (≤ 2 anos) |

| Escassez crônica de motoristas em meio a uma força de trabalho envelhecida e gargalos de habilitação | -0.9% | Nacional, grave nas províncias remotas | Longo prazo (≥ 4 anos) |

| O aumento dos pontos críticos de roubo de carga eleva os prêmios de seguro | -0.6% | Corredor Buenos Aires-Rosário, províncias do norte | Médio prazo (2-4 anos) |

| Falhas de TI nos postos de fronteira causam atrasos imprevisíveis no trânsito | -0.4% | Cruzamentos internacionais secundários | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Pontos Críticos de Roubo de Carga Eleva os Prêmios de Seguro

O roubo organizado de carga saltou 35% em 2024 ao longo do corredor Buenos Aires-Rosário, tendo como alvo eletrônicos, produtos farmacêuticos e insumos agrícolas. As seguradoras aumentaram as tarifas em até 25% nas piores rotas, e algumas exigem escoltas armadas que acrescentam USD 200-400 por viagem. As transportadoras menores, com pouco poder de negociação no momento da renovação, arcam com o maior ônus.

Falhas de TI nos Postos de Fronteira Causam Atrasos Imprevisíveis no Trânsito

Embora os cruzamentos primários apresentem 95% de disponibilidade do sistema, os postos de segundo nível ainda sofrem interrupções semanais que podem inflar o tempo de desembaraço de duas horas para dois dias. Os operadores agora incorporam horas de reserva nos cronogramas e diversificam as rotas, mas a perda de utilização compromete os ganhos obtidos com a digitalização aduaneira eletrônica.[2].CONFEDERAÇÃO DOS CAMINHONEIROS ARGENTINOS, "Análise da Força de Trabalho de Motoristas," camioneros.org.ar

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Reativação da Manufatura Impulsiona a Aceleração

O frete de manufatura cresceu a uma CAGR de 6,11%, reduzindo a diferença em relação à participação de 37,46% do comércio atacadista e varejista no tamanho do mercado de transporte rodoviário de cargas da Argentina em 2025. Os incentivos ao investimento no âmbito do regime RIGI desencadearam expansões plurianuais de plantas industriais, aumentando os movimentos de entrada de matérias-primas e o tráfego de saída de produtos acabados. Os projetos de mineração e energia geram requisitos especializados de transporte de cargas pesadas, especialmente para equipamentos destinados a Vaca Muerta e ao triângulo do lítio. A agricultura continua a criar picos sazonais que redistribuem a capacidade, enquanto a construção residencial privada na Grande Buenos Aires mantém os fluxos de materiais de construção resilientes.

O setor de transporte rodoviário de cargas da Argentina também se beneficia da diversificação: as frotas de cadeia de frio capturam volumes farmacêuticos, as transportadoras de carga geral alternam entre agronegócio e bens de consumo, e especialistas em nichos se concentram em cargas superdimensionadas. Os operadores com portfólios multissetoriais suavizam a sazonalidade da receita, enquanto as transportadoras de commodities únicas permanecem vulneráveis aos ciclos agrícolas.

Por Especificação de Carga: Plataformas Digitais Impulsionam o Crescimento do LTL

A carga completa (FTL) detinha 78,08% do tamanho do mercado de transporte rodoviário de cargas da Argentina em 2025, mas a carga fracionada (LTL) expandiu-se a uma CAGR de 6,69% à medida que as plataformas agregaram remessas parciais. As redes de LTL prosperam com a parcelização do comércio eletrônico e com a tendência dos fabricantes em direção a pedidos menores e just-in-time. Plataformas de cross-docking modernas e softwares de otimização de rotas sustentam a lucratividade apesar do manuseio complexo. Enquanto isso, a carga completa (FTL) permanece indispensável para grãos a granel, produtos petroquímicos e cargas de projetos que exigem capacidade dedicada. A pressão competitiva leva os operadores de FTL a adotar ferramentas de precificação dinâmica e a assinar contratos anuais que garantem segurança de volume.

A utilização de ativos é o diferencial: os veículos de LTL frequentemente realizam dois giros urbanos por dia, enquanto os tratores de FTL que garantem retornos equilibrados atingem as metas de utilização somente quando as plataformas spot digitais combinam rapidamente as cargas de retorno. Portanto, ambos os segmentos dependem cada vez mais da crescente infraestrutura digital do mercado de transporte rodoviário de cargas da Argentina para obter eficiência.

Por Destino: A Digitalização Transfronteiriça Reduz a Diferença de Crescimento

Os serviços domésticos representaram 62,89% do tamanho do mercado de transporte rodoviário de cargas da Argentina em 2025, mas os serviços internacionais para Brasil, Chile e Paraguai estão crescendo mais rapidamente a uma CAGR de 5,45%, graças à alfândega de janela única que encurta os cruzamentos em várias horas. Os transportes internacionais obtêm rendimentos 15-20% mais altos por quilômetro, desde que as transportadoras invistam em despacho bilíngue, expertise em documentação aduaneira e especificações de frota aceitas em ambos os lados da fronteira. A depreciação do peso aumenta ainda mais a competitividade das exportações, mantendo os fatores de carga bidirecionais apesar dos volumes de comércio assimétricos.

A dinâmica do frete doméstico ainda depende de Buenos Aires, que concentra 45% das cargas. As províncias secundárias sofrem custos logísticos mais elevados, incentivando projetos de revitalização do transporte intermodal ferroviário e a expansão de depósitos de contêineres no interior que encurtam os trechos rodoviários. Essas iniciativas visam reequilibrar a capacidade dentro do mercado de transporte rodoviário de cargas da Argentina sem comprometer os modelos de negócios das transportadoras de longa distância.[3].MINISTÉRIO DE OBRAS PÚBLICAS, "Estatísticas Rodoviárias Nacionais," argentina.gob.ar

Por Conteinerização: As Melhorias Portuárias Aceleram a Mudança

A carga não conteinerizada ainda detém 85,2% da participação do mercado de transporte rodoviário de cargas da Argentina em 2025, mas os volumes conteinerizados crescem a uma CAGR de 6,80% à medida que as melhorias nos portos de Buenos Aires, Rosário e Bahía Blanca aumentam os movimentos de guindastes por hora e reduzem os tempos de espera dos caminhões. As caixas padronizadas reduzem furtos e danos para mercadorias de alto valor, tornando os embarcadores dispostos a absorver um prêmio de tarifa de 10-15%. Enquanto isso, os granéis agrícolas e os produtos de petróleo permanecem em formatos de basculante ou tanque, limitando os ganhos de participação dos contêineres, mas garantindo a diversificação dentro do mercado de transporte rodoviário de cargas da Argentina.

Para as transportadoras, frotas mistas tornam-se vitais. Aquelas capazes de alternar entre chassis esquelético e reboques de granel protegem a utilização durante as safras e os períodos de baixa demanda. O despacho orientado por dados que prevê desequilíbrios de contêineres eleva ainda mais as margens.

Por Distância: A Densificação Urbana Impulsiona o Crescimento da Curta Distância

Os corredores de longa distância ainda comandam 70,91% da receita, um testemunho da extensão geográfica da Argentina. No entanto, o tráfego de curta distância registra uma CAGR de 6,02%, impulsionado por centros de consolidação urbana, promessas de entrega no mesmo dia pelo comércio eletrônico e fabricantes descentralizando estoques. Os caminhões de curta distância agora realizam múltiplos giros diários, gerando densidades de receita que rivalizam com as cifras de longa distância, apesar das tarifas mais baixas por quilômetro. O congestionamento urbano, no entanto, força a adoção de veículos menores que navegam por ruas estreitas e janelas de entrega fora do horário de pico que evitam o tráfego.

A exposição ao custo de combustível aumenta com a distância, portanto as transportadoras de longa distância são as mais rápidas a aproveitar os créditos de biodiesel e os ganhos de consumo de combustível nas rodovias do Plano Vial 2030. A utilização depende da garantia de retornos das províncias do interior para os centros de consumo costeiros dentro do mercado de transporte rodoviário de cargas da Argentina.

Por Configuração de Mercadorias: A Expansão do Biodiesel Impulsiona o Crescimento das Mercadorias Líquidas

As mercadorias sólidas comandam 72,24% das remessas na participação do mercado de transporte rodoviário de cargas da Argentina em 2025, mas as commodities líquidas, especialmente matéria-prima para biodiesel, produtos químicos e derivados de petróleo, crescem a uma CAGR de 6,15%. Os tanques especializados desfrutam de prêmios de tarifa e menor concorrência devido aos altos limites de capital e à rigorosa certificação. A concentração de plantas de biodiesel nas províncias de Santa Fe e Córdoba garante corredores previsíveis, enquanto a produção química próxima a Buenos Aires sustenta viagens de ida e volta equilibradas.

As transportadoras de carga sólida enfrentam precificação comoditizada, mas se protegem por meio de serviços de nicho: paletes refrigerados, cargas superdimensionadas ou movimentação de eletrônicos de alta segurança. A diversificação é cada vez mais essencial para navegar pelas oscilações de margem dentro do mercado de transporte rodoviário de cargas da Argentina.

Por Controle de Temperatura: As Exportações Farmacêuticas e de Proteínas Impulsionam a Expansão

O frete sem controle de temperatura representou 94,33% do mercado de transporte rodoviário de cargas da Argentina em 2025, enquanto as remessas com controle de temperatura devem crescer a uma CAGR de 8,83%. Os exportadores de carne bovina e os fabricantes de vacinas insistem na integridade verificável de 0-2 °C, tornando a telemetria IoT e os sistemas de resfriamento redundantes padrão. Os aumentos de tarifa de 40-50% cobrem o custo extra de diesel ou eletricidade para os refrigerados e qualificam as transportadoras para contratos de longo prazo que ancoram os modelos de financiamento de frotas.

O frete em temperatura ambiente permanece a espinha dorsal do mercado de transporte rodoviário de cargas da Argentina, mas a comoditização leva as transportadoras gerais a adotar telemática, certificações de segurança e portais digitais para clientes a fim de se destacarem.

Análise Geográfica

O triângulo industrial Buenos Aires-Rosário-Córdoba gera aproximadamente 60% do tráfego nacional de caminhões, criando densidade de rede que sustenta altas taxas de retorno e mantém a volatilidade das tarifas relativamente baixa. As safras na Pampa inundam os portos de março a junho, elevando os preços spot e pressionando o fornecimento de equipamentos. As províncias do noroeste crescem com a carga de mineração destinada a projetos de lítio e cobre situados em altitudes acima de 4.000 metros, exigindo tratores especializados, retardadores e protocolos de aclimatação para motoristas. As cargas esparsas, mas de alto valor, da Patagônia, incluindo lã, gado vivo e componentes de parques eólicos, atraem transportadoras selecionadas equipadas para climas extremos.

As províncias de fronteira se beneficiam da modernização aduaneira do Mercosul. Em Paso de los Libres, as frotas agora cruzam para o Brasil em duas horas; mais ao norte, no entanto, as falhas de TI ainda são comuns, levando as transportadoras a pré-reservar vagas em cruzamentos com capacidade de redundância. Os terminais costeiros desfrutam de melhorias de dragagem e guindastes que aumentam os tempos de giro de contêineres, enquanto as províncias do interior lutam com a fiscalização de limites de peso em estradas secundárias que reduzem a produtividade.

A fragmentação regulatória persiste: 23 províncias interpretam as regras de carga por eixo de forma diferente, obrigando os despachantes a mapear rotas que equilibrem distância e risco de multas. As frotas maiores exploram subsidiárias locais para navegar pelas licenças; as empresas menores enfrentam sobrecarga de burocracia, ampliando a diferença competitiva no mercado de transporte rodoviário de cargas da Argentina.

Cenário Competitivo

As 10 principais transportadoras juntas detêm aproximadamente 28% da receita total, confirmando um campo de baixa concentração. Nomes nacionais como Andreani, TASA Logistica e Via Cargo continuam a ampliar os investimentos em tecnologia em telemática, automação de cross-docking e portais voltados ao cliente. As integradoras multinacionais DSV, Yusen e Geodis expandem por meio de aquisições direcionadas que garantem expertise transfronteiriça e presença em armazenagem.[4]ANDREANI LOGÍSTICA, "Sala de Imprensa Corporativa," andreani.co.

As transportadoras regionais de gestão familiar ainda dominam os mercados provinciais, aproveitando relacionamentos pessoais e conhecimento íntimo dos corredores. No entanto, o aumento dos prêmios de seguro e a inflação dos salários dos motoristas pressionam as margens estreitas, empurrando as pequenas frotas em direção a plataformas de colaboração ou à venda direta. Os especialistas em cadeia de frio protegem suas vantagens competitivas ao monopolizar a escassa capacidade de armazéns certificados pelo PIB, enquanto as transportadoras focadas em segurança exibem credenciais BASC para conquistar contratos de eletrônicos e produtos farmacêuticos.

As credenciais de sustentabilidade emergem como um novo diferencial. Os pioneiros na adoção de caminhões elétricos a bateria em Buenos Aires garantem contas de destaque com varejistas que buscam compromissos de emissões líquidas zero. As frotas que adaptam tratores para biodiesel B100 desfrutam de reembolsos de combustível e valor de relações públicas como parceiros "verdes". Com o tempo, os requisitos de capital para ativos de combustível alternativo podem acelerar a consolidação dentro do mercado de transporte rodoviário de cargas da Argentina.

Líderes do Setor de Transporte Rodoviário de Cargas da Argentina

Andreani Logistica S.A.

TASA Logistica

Logística Urbana S.A.

OCASA

DHL Supply Chain Argentina

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Andreani Logistica S.A. lançou uma nova unidade transfronteiriça para lidar com remessas de carga internacional maiores e mais complexas, adicionando soluções para transporte de importação/exportação, aéreo e marítimo.

- Março de 2025: Andreani Logistica S.A. firmou parceria com a Nestlé Argentina para operar um centro de distribuição (CD) automatizado de USD 15 milhões em Córdoba, melhorando a logística com controle de temperatura e as operações de bens de consumo de giro rápido (FMCG).

- Março de 2025: Yusen Logistics Argentina colaborou com a Toyota Argentina, lançando uma operação de caminhão bitrem (veículo de alta capacidade para longa distância) entre o Porto de Buenos Aires e o hub de Zárate Campana.

- Janeiro de 2025: Yusen Logistics Argentina ampliou seu armazém em Buenos Aires em 40% para atender à demanda de atendimento de pedidos do comércio eletrônico e garantir maior capacidade de armazenagem e manuseio para os crescentes volumes de encomendas.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da Argentina

| Doméstico |

| Internacional |

| Manufatura |

| Petróleo, Gás, Mineração e Extração |

| Agricultura, Pesca e Silvicultura |

| Construção |

| Comércio Atacadista e Varejista |

| Outros Usuários Finais |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Líquidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Por Destino | Doméstico |

| Internacional | |

| Por Setor de Usuário Final | Manufatura |

| Petróleo, Gás, Mineração e Extração | |

| Agricultura, Pesca e Silvicultura | |

| Construção | |

| Comércio Atacadista e Varejista | |

| Outros Usuários Finais | |

| Por Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Por Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Por Distância | Longa Distância |

| Curta Distância | |

| Por Configuração de Mercadorias | Mercadorias Líquidas |

| Mercadorias Sólidas | |

| Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de transporte rodoviário de cargas da Argentina até 2031?

Projeta-se que atinja USD 17,41 bilhões até 2031, expandindo-se a uma CAGR de 4,62% a partir de 2026.

Qual segmento está crescendo mais rapidamente?

A logística com controle de temperatura, impulsionada pelas exportações farmacêuticas e de carne resfriada, avança a uma CAGR de 8,83%.

Qual é a participação dos transportes domésticos em 2025?

Os movimentos domésticos representam 62,89% do tamanho do mercado de transporte rodoviário de cargas da Argentina em 2025.

Por que as plataformas digitais de frete são importantes?

Elas reduzem os quilômetros rodados sem carga de 40% para 25% para as PMEs, aumentando a utilização e permitindo uma precificação competitiva.

Como a infraestrutura está afetando o desempenho?

As melhorias de pista dupla do Plano Vial 2030 já reduziram os tempos de trânsito em até 30% nos corredores principais, aumentando a produtividade dos caminhões.

Quais desafios de segurança as transportadoras enfrentam?

Os pontos críticos de roubo de carga ao longo de Buenos Aires-Rosário elevaram os prêmios de seguro em até 25%, pressionando as frotas menores.

Página atualizada pela última vez em: