Tamanho e Participação do Mercado de Substitutos do Açúcar da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 674.7 Milhões de dólares |

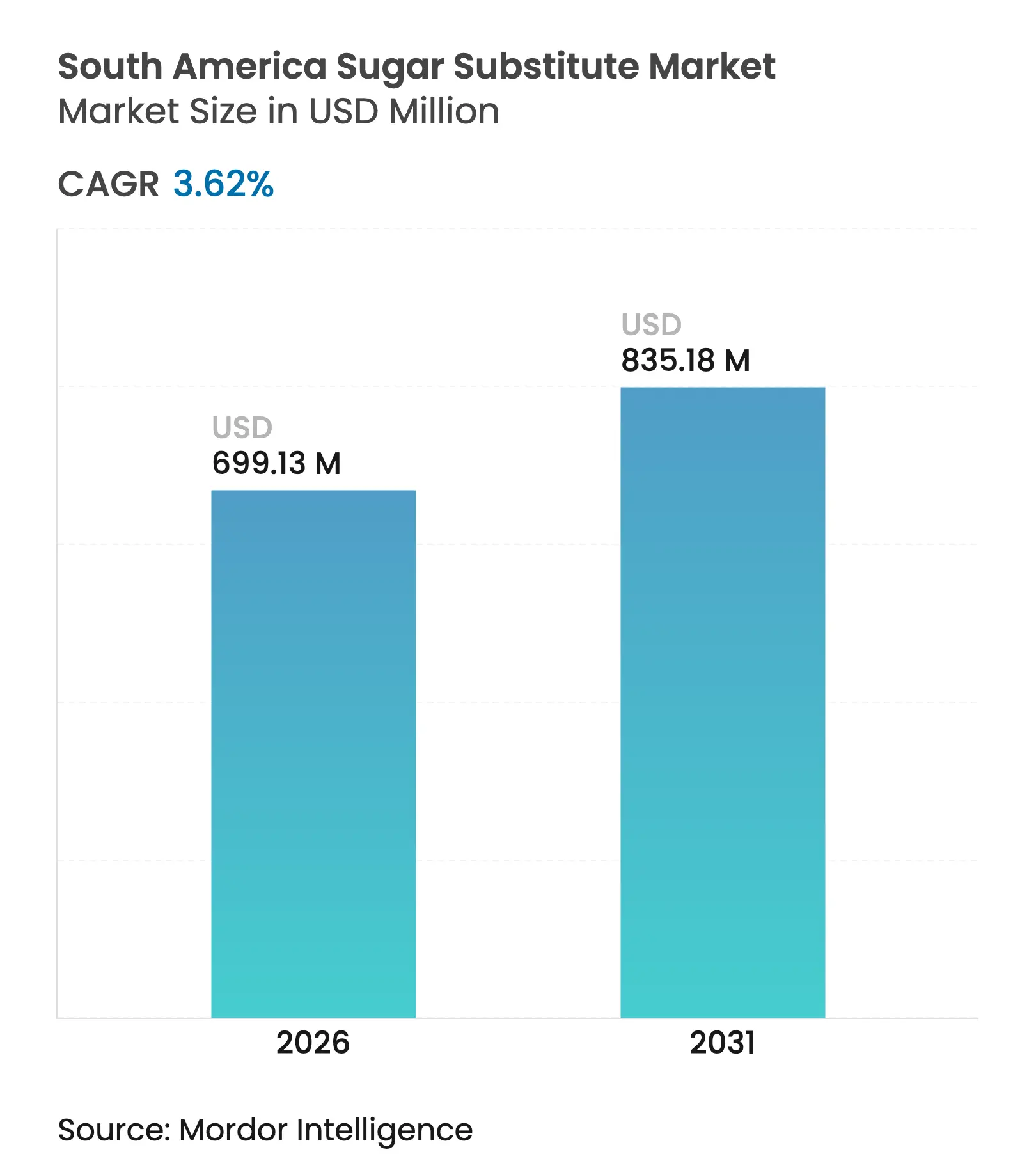

| Tamanho do Mercado (2026) | 699.13 Milhões de dólares |

| Tamanho do Mercado (2031) | 835.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos do Açúcar da América do Sul por Mordor Intelligence

O tamanho do mercado de substitutos do açúcar da América do Sul deve crescer de USD 674,7 milhões em 2025 para USD 699,13 milhões em 2026 e está previsto para atingir USD 835,18 milhões até 2031, a um CAGR de 3,62% no período de 2026-2031. As tendências de alimentação saudável, a rápida urbanização e os investimentos constantes na reformulação de produtos continuam a sustentar a expansão do mercado. O impulso é especialmente forte para moléculas de origem natural, à medida que os formuladores de alimentos e bebidas respondem aos critérios de compra de rótulo limpo, enquanto marcas multinacionais de refrigerantes e laticínios reformulam receitas tradicionais para cumprir compromissos voluntários de redução de açúcar. Em paralelo, os fabricantes farmacêuticos estão adotando polióis para melhorar a palatabilidade em formas de dosagem pediátricas e geriátricas e para proteger ativos sensíveis à umidade. Programas de abastecimento estratégico que favorecem matérias-primas à base de cana, combinados com a maturação da capacidade de fermentação biotecnológica da América do Sul, estão reduzindo os custos de produção, estreitando as diferenças de preço em relação ao açúcar refinado e impulsionando ainda mais a adoção. Ao mesmo tempo, a liberalização comercial no âmbito do Mercosul está expandindo as redes de fornecimento transfronteiriças de folha de estévia, eritritol e extratos de fruto-do-monge, ampliando a intensidade competitiva na região.

Principais Conclusões do Relatório

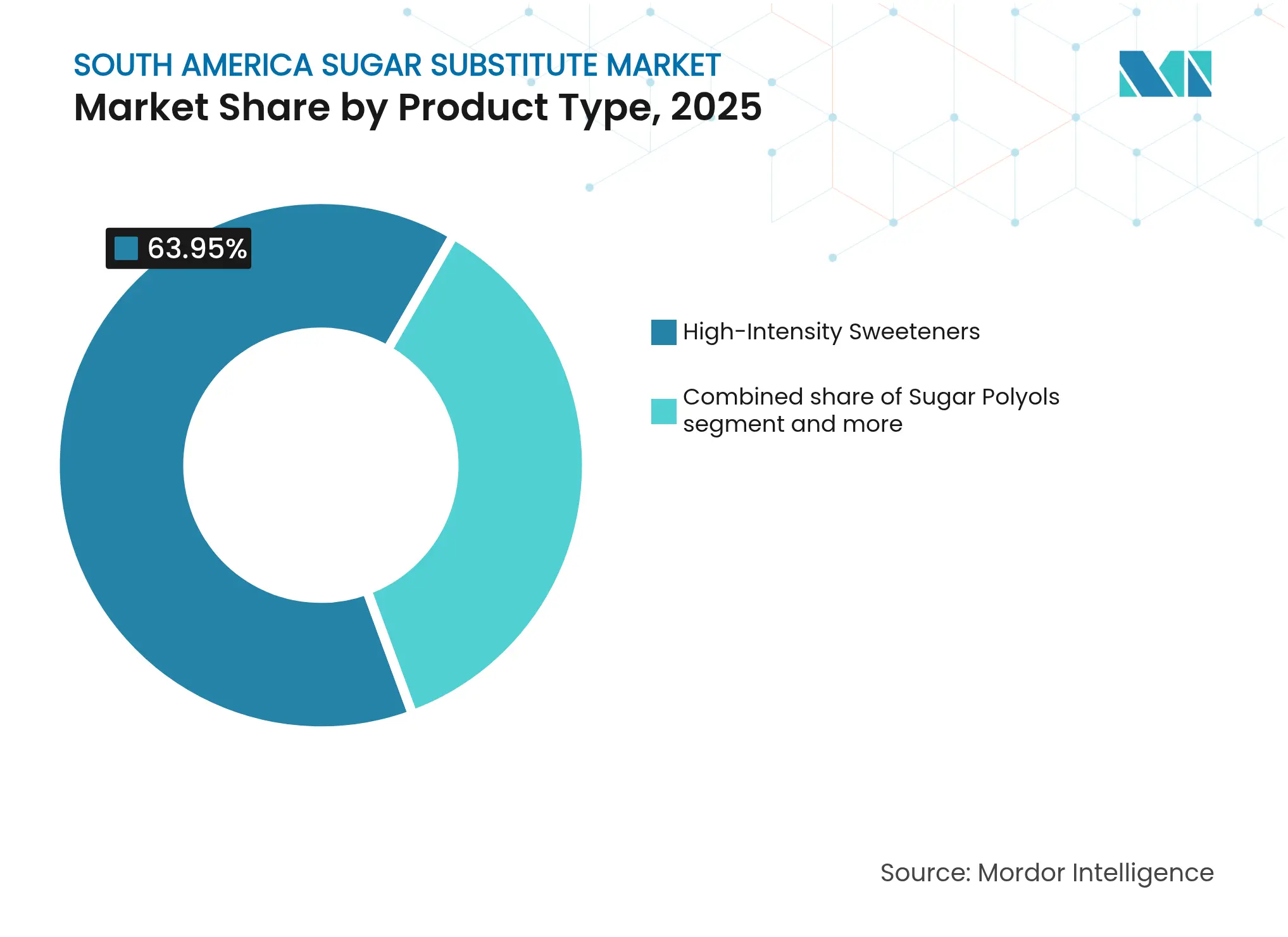

- Por tipo de produto, os adoçantes de alta intensidade lideraram com 63,95% de participação na receita em 2025, enquanto os polióis de açúcar devem se expandir a um CAGR de 7,96% até 2031.

- Por origem, os ingredientes sintéticos detinham 48,40% da participação no mercado de adoçantes da América do Sul em 2025; os ingredientes fermentados biotecnologicamente representam o segmento de origem de crescimento mais rápido, com um CAGR de 8,62% para 2026-2031.

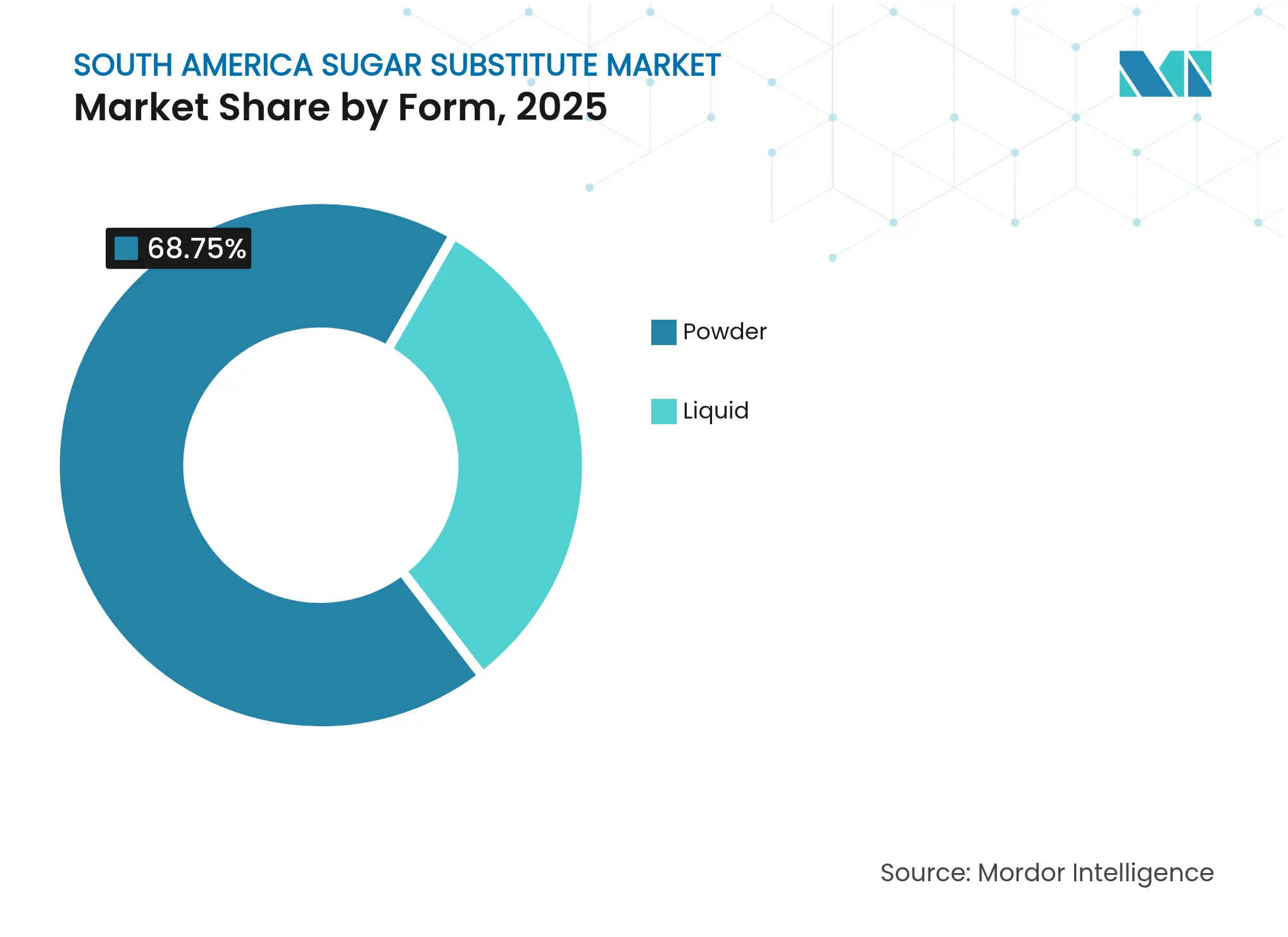

- Por forma, os produtos em pó responderam por 68,75% do tamanho do mercado de adoçantes da América do Sul em 2025; as formulações líquidas devem crescer mais rapidamente, a um CAGR de 7,76% até 2031.

- Por aplicação, as bebidas comandaram 40,85% da receita de 2025, enquanto as aplicações farmacêuticas estão posicionadas para crescer a um CAGR de 8,16% ao longo do período de previsão.

- Por geografia, o Brasil contribuiu com 53,15% da receita de 2025, e a Argentina deve registrar o maior crescimento, a um CAGR de 7,76% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Substitutos do Açúcar da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de adoçantes naturais devido à demanda por rótulo limpo | +0.8% | Brasil e Argentina como núcleo, expandindo-se para Colômbia e Peru | Médio prazo (2-4 anos) |

| Crescente consciência sobre saúde e mudança para dietas de baixa caloria | +0.9% | Global na América do Sul, mais forte em centros urbanos | Longo prazo (≥ 4 anos) |

| Crescente prevalência de diabetes e obesidade na região | +0.7% | Brasil, Argentina, com expansão para o Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Uso crescente de substitutos do açúcar em alimentos processados | +0.6% | Polos industriais do Brasil, centros de processamento de alimentos da Argentina | Médio prazo (2-4 anos) |

| Crescente mudança para ingredientes com menor pegada de carbono | +0.4% | Regiões de estévia do Brasil, áreas de cultivo do Paraguai | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais que promovem estilos de vida mais saudáveis e redução do açúcar | +0.5% | Brasil, Argentina, Venezuela, com harmonização do MERCOSUL | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de adoçantes naturais devido à demanda por rótulo limpo

Os processadores de alimentos estão adicionando glicosídeos de estévia, mogrosídeos de fruto-do-monge e eritritol fermentado para encurtar as listas de ingredientes e substituir aditivos com nomes químicos. As redes de supermercados nacionais da região agora dedicam espaço de destaque nas prateleiras a produtos rotulados como 100% adoçados naturalmente,

reforçando a visibilidade no mercado convencional. Os fabricantes de ingredientes responderam ampliando as plantas de extração de folhas e fermentação de precisão próximas aos polos de cana-de-açúcar no estado de São Paulo, reduzindo as distâncias de frete e as emissões de gases de efeito estufa. O investimento contínuo em tecnologias de aprimoramento de pureza reduziu as notas indesejadas que historicamente limitavam os níveis de uso. Como resultado, o mercado de adoçantes da América do Sul está testemunhando taxas de inclusão mais elevadas nas categorias de laticínios, cereais e bebidas prontas para consumo. A crescente demanda dos consumidores por produtos de rótulo limpo acelerou a pesquisa e o desenvolvimento em métodos de extração de adoçantes naturais. As instalações de fabricação estão implementando sistemas avançados de filtração e processos enzimáticos para melhorar o perfil de sabor dessas alternativas, mantendo seu apelo natural.

Crescente consciência sobre saúde e mudança para dietas de baixa caloria

Pesquisas com consumidores realizadas no pós-pandemia indicam que a contagem de calorias está entre os três principais atributos da embalagem frontal que influenciam as decisões de compra no Brasil e na Colômbia. As multinacionais de bebidas, consequentemente, reduziram a concentração média de açúcar por porção, substituindo-o por uma mistura de sucralose e glicosídeos de esteviol para preservar o sabor enquanto oferecem benefícios de zero caloria. As marcas de substitutos de refeições estão igualmente substituindo os agentes de enchimento de maltodextrina por polióis funcionais que proporcionam dulçor com menos carboidratos digestíveis. As campanhas de saúde nos meios de comunicação de massa dos ministérios regionais estão acelerando essas preferências, posicionando os adoçantes de baixa caloria como uma ferramenta acessível para o controle de peso. A crescente prevalência de diabetes e obesidade nos países sul-americanos intensificou ainda mais a demanda dos consumidores por alternativas ao açúcar. Além disso, as iniciativas governamentais que promovem a redução do açúcar em alimentos processados obrigaram os fabricantes a reformular seus produtos usando substitutos do açúcar [1]Fonte: Organização Pan-Americana da Saúde, "Posicionamento dos adoçantes de baixa caloria como ferramenta acessível para o controle de peso,"paho.org.

Crescente prevalência de diabetes e obesidade na região

O monitoramento da Organização Mundial da Saúde mostra que as taxas de obesidade em adultos na Argentina ultrapassaram 30% em 2024, enquanto os casos diagnosticados de diabetes no Brasil agora excedem 17 milhões [2]Fonte: Organização Mundial da Saúde, "Taxas de obesidade em adultos na Argentina,"data.who.int. Médicos e nutricionistas estão recomendando adoçantes não nutritivos para ajudar os pacientes a reduzir a carga glicêmica sem sacrificar a palatabilidade. As marcas farmacêuticas reformularam rapidamente sais de reidratação oral, xaropes para tosse e comprimidos efervescentes com xilitol e sorbitol para evitar hiperglicemia pós-dose. Consequentemente, a demanda hospitalar por adoçantes de alta intensidade em formato de sachê também está crescendo, fortalecendo ainda mais os volumes no canal institucional. A crescente conscientização sobre os distúrbios metabólicos e sua ligação com o consumo de açúcar levou os consumidores a buscar ativamente alternativas ao açúcar em sua dieta diária. Além disso, as iniciativas governamentais que promovem escolhas alimentares mais saudáveis e a implementação de impostos sobre o açúcar aceleraram a mudança para substitutos do açúcar em toda a região.

Iniciativas governamentais que promovem estilos de vida mais saudáveis e redução do açúcar

As regulamentações de rótulos de advertência na embalagem frontal no Chile e as novas diretrizes no estilo Nutri-Score no Brasil exigem que alimentos com alto teor de açúcar exibam octógonos pretos proeminentes, incentivando os fabricantes a adotar adoçantes não nutritivos. Além disso, o imposto seletivo recentemente promulgado na Argentina sobre bebidas adoçadas com açúcar estabelece uma alíquota mais elevada para bebidas que excedam 4 g de açúcar por 100 mL, incentivando a reformulação de acordo com o Ministério da Saúde do Brasil. As associações do setor relatam que os principais produtores de refrigerantes carbonatados já reduziram o teor de açúcar em 22% desde o anúncio do imposto, substituindo-o por misturas de sucralose e estévia [3]Fonte: Ministério da Saúde do Brasil, "Redução no Teor de Açúcar,"gov.br. Essas medidas regulatórias em toda a América do Sul criaram um efeito cascata, levando os fabricantes de alimentos e bebidas a acelerar suas iniciativas de redução de açúcar. Espera-se que a implementação de políticas semelhantes em outras regiões impulsione ainda mais a demanda por substitutos do açúcar, à medida que as empresas buscam cumprir as regulamentações voltadas para a saúde, mantendo os perfis de sabor dos produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições regulatórias sobre limites de uso e rotulagem de adoçantes artificiais | -0.3% | Jurisdição da ANVISA no Brasil, supervisão da ANMAT na Argentina, harmonização do MERCOSUL | Curto prazo (≤ 2 anos) |

| Preferência cultural por alimentos e bebidas tradicionais à base de açúcar | -0.5% | Brasil rural, mercados tradicionais argentinos, Paraguai, Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Custo mais elevado de adoçantes naturais e de baixa caloria em comparação com o açúcar convencional | -0.4% | Segmentos sensíveis a preços em toda a América do Sul, mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com sabor e gosto residual que afetam a aceitação do consumidor | -0.2% | Segmentos de consumidores no Brasil, Argentina, Colômbia, Venezuela | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições regulatórias sobre limites de uso e rotulagem de adoçantes artificiais

O Chile limita o uso de acessulfame-K em bebidas carbonatadas a 350 mg/L, abaixo dos parâmetros do Codex Alimentarius, forçando uma reformulação localizada que pode aumentar a complexidade e o custo da formulação, de acordo com o Ministério da Saúde do Chile. O Uruguai exige identificações no rótulo frontal, como contém adoçantes não nutritivos,

o que pode dissuadir consumidores mais velhos céticos em relação a aditivos sintéticos. As estipulações de rotulagem que exigem uma declaração quantitativa de cada adoçante de alta intensidade complicam ainda mais o design de embalagens com espaço limitado. Alguns exportadores de nutracêuticos também enfrentam testes analíticos adicionais na alfândega para verificar a conformidade, prolongando os prazos de entrega e aumentando os requisitos de capital de giro, de acordo com o Ministério da Saúde do Chile. Esses marcos regulatórios variam significativamente entre as regiões, criando desafios operacionais para os fabricantes que buscam expansão no mercado global. As regulamentações inconsistentes entre os países frequentemente exigem múltiplas formulações de produtos, aumentando os custos de produção e reduzindo a eficiência operacional.

Preferência cultural por alimentos e bebidas tradicionais à base de açúcar

Na Argentina, os produtores de doce de leite estão enfrentando desafios com a aceitação do consumidor de variantes adoçadas com estévia, mesmo com esforços agressivos de marketing. Os consumidores citam o sabor e o gosto residual como preocupações primárias, frequentemente associando a intensidade do dulçor à qualidade do produto. As marcas de bebidas com posicionamento de "receita tradicional" ainda apresentam proeminentemente o açúcar de cana, destacando sua importância. Embora haja uma mudança gradual em direção a fórmulas híbridas que misturam açúcar mínimo com agentes de volume à base de polióis, certas categorias tradicionais permanecem resistentes à substituição total da sacarose. As pesquisas revelam um profundo apego cultural às receitas tradicionais à base de açúcar, representando obstáculos à reformulação em produtos alimentícios consagrados. Além disso, o custo elevado dos substitutos do açúcar, em comparação com o açúcar comum, está dificultando sua adoção pelos fabricantes, especialmente em mercados sensíveis a preços. Os fabricantes também estão explorando campanhas de educação do consumidor para abordar equívocos sobre substitutos do açúcar. Esses esforços visam melhorar a aceitação, destacando os benefícios para a saúde e a segurança dos adoçantes alternativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alta intensidade lidera, polióis em ascensão

As vendas de moléculas de alta intensidade, como aspartame, sucralose e glicosídeos de esteviol, atingiram 63,95% da receita em 2025, tornando-as o maior contribuinte para o mercado de adoçantes da América do Sul. Ao longo do período de previsão, perfis de custo estáveis, alta potência de dulçor e extensos dossiês de segurança manterão essas moléculas nas formulações convencionais de bebidas, confeitaria e produtos farmacêuticos. As marcas também favorecem a sucralose por sua estabilidade térmica durante o processamento UHT, enquanto as novas soluções de estévia Reb M estão demonstrando melhor desempenho sensorial. No entanto, os polióis de açúcar devem registrar um CAGR de 7,96%, superando o crescimento geral da categoria, impulsionados pelo aumento da aplicação em gomas de mascar, coberturas de chocolate e produtos de panificação para diabéticos.

Os formuladores monitoram de perto as atitudes regulatórias em evolução. Embora o aspartame tenha recebido atenção renovada após revisões toxicológicas globais, as autoridades regionais mantiveram os níveis de ingestão diária aceitável existentes, proporcionando estabilidade de curto prazo para os volumes de bebidas e adoçantes de mesa. A sucralose continua a ganhar participação em sistemas misturados, frequentemente combinada com acessulfame-K para mascarar a amargura temporal. Enquanto isso, marcas empreendedoras estão aproveitando o impacto glicêmico favorável do eritritol para capturar consumidores preocupados com a saúde.

Por Origem: Base sintética, crescimento impulsionado pela biotecnologia

Moléculas sintéticas como sucralose e aspartame capturaram 48,40% da participação no mercado de adoçantes da América do Sul em 2025, devido aos seus parâmetros de qualidade previsíveis e redes de abastecimento maduras. Elas permanecem preferidas nas linhas convencionais de refrigerantes carbonatados, na produção em larga escala de sorvetes e em misturas de bebidas em pó, onde a consistência de sabor, a confiabilidade do fornecimento e o custo competitivo superam o posicionamento natural. No entanto, os ingredientes fermentados biotecnologicamente estão previstos para o crescimento mais rápido, a um CAGR de 8,62% entre 2026 e 2031. Os avanços na fermentação de precisão de estévia Reb M e na síntese de novos açúcares raros aumentaram os rendimentos, reduziram o uso de solventes e diminuíram os custos unitários.

Os ingredientes de origem vegetal, como os extratos de fruto-do-monge, continuam a desfrutar de um "halo natural", mas as restrições de oferta decorrentes da área agrícola limitada na Ásia e dos complexos processos de extração moderam sua escalabilidade. À medida que as tecnologias de fermentação amadurecem, no entanto, a linha entre natural e sintético se torna turva, deslocando as narrativas para o posicionamento "idêntico ao natural". As principais marcas de bebidas comunicam cada vez mais as métricas de pegada de carbono nas embalagens, com a estévia Reb M fermentada biotecnologicamente demonstrando menor uso de terra em comparação com o cultivo tradicional de folhas de estévia.

Por Forma: Pó domina, mas líquido avança

Os formatos em pó responderam por 68,75% do tamanho do mercado de adoçantes da América do Sul em 2025, devido à facilidade de manuseio, à vida útil prolongada e à compatibilidade com pré-misturas de bebidas em pó, sachês de mesa e ingredientes secos para panificação. As plantas de concentrado de bebidas multinacionais no Brasil dependem fortemente de adoçantes de alta intensidade em pó para a mistura eficiente em grandes lotes. No entanto, as formulações líquidas, atualmente com baixa penetração, devem crescer a um CAGR de 7,76%, impulsionadas por investimentos em processamento asséptico que permitem que as misturas de sucralose e estévia sejam enviadas como concentrados estéreis, reduzindo a complexidade de fabricação para os engarrafadores a jusante. Sua adoção também está aumentando nos segmentos de chá pronto para consumo, laticínios de enchimento a frio e leite aromatizado UHT.

As redes de serviços de alimentação estão acelerando a mudança para sistemas de adoçantes líquidos em bag-in-box para fontes de bebidas, citando vantagens de saneamento, controle de custos e dosagem precisa. As garrafinhas conta-gotas de mesa com misturas de estévia registraram fortes vendas no comércio eletrônico na Argentina e no Chile em 2025, sinalizando maior penetração doméstica. Os produtos em pó permanecerão predominantes em corredores logísticos remotos onde a variabilidade climática ameaça a estabilidade dos produtos líquidos.

Por Aplicação: Bebidas permanecem como âncora, produtos farmacêuticos aceleram

As bebidas geraram 40,85% da receita em 2025 e se destacam como a categoria âncora para o mercado de adoçantes da América do Sul. Os refrigerantes carbonatados, sucos e bebidas à base de laticínios estão passando por mudanças de formulação para cumprir os limites de açúcar na embalagem frontal. As empresas aproveitam misturas sinérgicas de estévia e acessulfame-K para equilibrar as curvas de dulçor e os custos. Os fabricantes de café pronto para consumo também migraram para sistemas de eritritol e fruto-do-monge, que mantêm o sabor enquanto reduzem a carga calórica. Por outro lado, o segmento farmacêutico deve registrar o crescimento mais forte, a um CAGR de 8,16% no período de 2026-2031, à medida que as empresas de revestimento de comprimidos empregam polióis para melhorar a compressibilidade e os formuladores de xaropes para tosse recorrem à sucralose para garantir dulçor consistente em diferentes faixas de temperatura.

As categorias de alimentos, como molhos e temperos, estão testemunhando a incorporação incremental de alulose para escurecimento e umectância, enquanto os fabricantes de produtos de panificação testam a tagatose para replicar o desempenho funcional da sacarose nas reações de Maillard sem contribuir para os carboidratos líquidos. As marcas de nutrição esportiva estão defendendo pós de hidratação sem açúcar contendo glucono-delta-lactona e eritritol, melhorando a sensação na boca e a absorção de eletrólitos. Esses ganhos de funcionalidade específicos do produto ressaltam por que os processadores analisam as aplicações em uma matriz de potência de dulçor, necessidades de volume e posicionamento de rótulo para selecionar o ingrediente ideal.

Análise Geográfica

O Brasil reteve 53,15% da receita em 2025, sustentado por sua extensa infraestrutura de concentrado de bebidas, robusta demanda doméstica e proximidade às matérias-primas de cana-de-açúcar. Os fluxos de investimento em direção às plantas de fermentação no estado de São Paulo estão reduzindo a dependência de intermediários importados, enquanto as regulamentações de rotulagem de impacto à saúde incentivam pipelines contínuos de reformulação. Os fabricantes argentinos enfrentam volatilidade cambial que inclina as decisões de compra em direção a polióis produzidos localmente, e os subsídios governamentais para projetos de biotecnologia estão nutrindo startups focadas em açúcares raros. Espera-se que a Argentina cresça mais rapidamente, a um CAGR de 7,76% até 2031, beneficiando-se desses apoios políticos e da crescente conscientização doméstica sobre distúrbios metabólicos.

Chile e Peru, representando participações significativas do Restante da América do Sul, continuam a superar seu peso em termos de PIB no consumo de bebidas de baixa caloria, devido aos rigorosos regimes de imposto sobre o açúcar e às rendas disponíveis mais elevadas nas áreas urbanas. Os supermercados chilenos alocam espaço dedicado nas prateleiras para confeitaria sem açúcar, intensificando as pressões competitivas. O setor de confeitaria do Peru integra maltitol em barras de quinoa cobertas de chocolate que atendem aos mercados de exportação. Enquanto isso, os produtores de refrigerantes da Colômbia estão experimentando com estévia de origem local para gerenciar os custos de insumos em meio às flutuações do peso.

O alinhamento comercial via Mercosul está harmonizando os códigos de aditivos, simplificando a documentação alfandegária e reduzindo as tarifas sobre os fluxos de adoçantes intra-bloco. A melhoria da conectividade rodoviária, notadamente o Corredor Bioceânico, reduz os prazos de entrega entre os locais de produção em Campo Grande e os centros de consumo no norte do Chile. Essa rede logística simplificada reduz os custos de frete para remessas de pó a granel e incentiva as pequenas e médias empresas a testar novos sistemas de adoçantes. As casas de ingredientes locais que capitalizam as tecnologias de resíduos agroindustriais para xilitol fortalecem as narrativas de economia circular, permitindo que as equipes de marketing em nível de país destaquem as credenciais de sustentabilidade nas embalagens.

Cenário Competitivo

O mercado é moderadamente consolidado e compreende uma combinação de grandes empresas globais de ingredientes, grupos agroindustriais regionais e empresas especializadas de biotecnologia. Cargill, Incorporated, e Tate & Lyle plc implantam portfólios de múltiplos ingredientes e armazenamento local para garantir entrega no dia seguinte às plantas de bebidas, mantendo o status de fornecedor preferencial. A Ingredion integra verticalmente desde o processamento de extratos brutos até os cristais de Reb M de alta pureza, conferindo-lhe uma vantagem no controle de custos. Enquanto isso, a Raízen aproveita os fluxos de subprodutos da cana-de-açúcar para produzir matérias-primas de carbono renovável para fermentação, alinhando-se com os compromissos de menor pegada de carbono dos principais clientes.

Inovadores de nicho como SweeGen e Evolva empregam plataformas proprietárias de biocatálise para fabricar moléculas de dulçor raras em escala, garantindo acordos de fornecimento de longo prazo com marcas premium de bebidas voltadas para consumidores millennials. GLG Life Tech e Stevia One Peru enfatizam o abastecimento rastreável de folhas, uma característica valorizada pelos membros da coalizão de rótulo limpo. A Ajinomoto do Brasil aproveita o profundo conhecimento em fermentação de aminoácidos para manter uma posição no aspartame enquanto pivota para a síntese de alulose.

Os movimentos estratégicos do passado ilustram a intensificação da disputa por participação de mercado. A Ingredion adquiriu uma participação majoritária em uma startup de fermentação de precisão com sede em Curitiba, dobrando imediatamente sua capacidade regional para Reb M. A Cargill comissionou uma planta de polióis de USD 200 milhões em Minas Gerais, reduzindo a dependência de importações da América do Norte. A Tate & Lyle firmou um acordo de distribuição com a especialista em logística Agunsa, com sede em Santiago, expandindo a cobertura de dois dias em todo o cone sul.

Líderes do Setor de Substitutos do Açúcar da América do Sul

Cargill, Incorporated.

International Flavors & Fragrances, Inc.

DSM-Firmenich

Tate & Lyle PLC

Givaudan SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BlueTree Technologies expandiu sua tecnologia de redução de açúcar para a América do Sul, visando produtos de suco e laticínios com sistemas que alcançam 33% de redução de açúcar no suco de laranja, mantendo os perfis de sabor e avançando nas aprovações regulatórias em toda a região.

- Dezembro de 2024: A Comissão Nacional de Segurança Alimentar da Argentina aprovou o extrato de fruto-do-monge como adoçante com um limite máximo de uso de 8 gramas por quilograma, expandindo as opções de adoçantes naturais e alinhando-se com as tendências regulatórias globais em direção à aceitação de novos ingredientes alimentares.

- Dezembro de 2024: Tate & Lyle e Manus formaram a Aliança de Adoçantes Naturais para introduzir a estévia Reb M, o primeiro ingrediente de estévia bioconvertido de grande escala, de origem e fabricação totalmente nas Américas, aproveitando a BioFacility da Manus na Geórgia para produção e segurança da cadeia de suprimentos.

- Agosto de 2024: A Venezuela anunciou rótulos de advertência obrigatórios para alimentos com alto teor de açúcar, sal, gordura saturada e gorduras trans, com vigência a partir de dezembro de 2024, seguindo as tendências de harmonização regulatória sul-americana que influenciam as estratégias de reformulação em toda a região.

Escopo do Relatório do Mercado de Substitutos do Açúcar da América do Sul

O mercado de substitutos do açúcar da América do Sul é segmentado por tipo em Sucralose, Ace-K, Aspartame, Estévia, Sacarina e Outros. Por Aplicação, o mercado é segmentado em Laticínios e Produtos Congelados, Panificação, Bebidas, Confeitaria e Outros. A análise regional do mercado também está incluída no relatório.

| Adoçantes de Alta Intensidade | Acessulfame de Potássio |

| Advantame | |

| Aspartame | |

| Neotame | |

| Sacarina | |

| Sucralose | |

| Estévia | |

| Fruto-do-Monge | |

| Outros Adoçantes de Alta Intensidade | |

| Polióis de Açúcar | Sorbitol |

| Xilitol | |

| Maltitol | |

| Eritritol | |

| Outros Polióis de Açúcar |

| Derivado de Plantas |

| Sintético |

| Fermentado Biotecnologicamente |

| Pó |

| Líquido |

| Alimentos | Panificação e Cereais |

| Confeitaria | |

| Laticínios e Alternativas a Laticínios | |

| Molhos, Condimentos e Temperos | |

| Outras Aplicações Alimentares | |

| Bebidas | Refrigerantes Carbonatados |

| Chá e Café Prontos para Consumo | |

| Bebidas Esportivas e Energéticas | |

| Outras Bebidas | |

| Produtos Farmacêuticos | |

| Outras Aplicações |

| Brasil |

| Argentina |

| Restante da América do Sul |

| Por Tipo de Produto | Adoçantes de Alta Intensidade | Acessulfame de Potássio |

| Advantame | ||

| Aspartame | ||

| Neotame | ||

| Sacarina | ||

| Sucralose | ||

| Estévia | ||

| Fruto-do-Monge | ||

| Outros Adoçantes de Alta Intensidade | ||

| Polióis de Açúcar | Sorbitol | |

| Xilitol | ||

| Maltitol | ||

| Eritritol | ||

| Outros Polióis de Açúcar | ||

| Por Origem | Derivado de Plantas | |

| Sintético | ||

| Fermentado Biotecnologicamente | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos | Panificação e Cereais |

| Confeitaria | ||

| Laticínios e Alternativas a Laticínios | ||

| Molhos, Condimentos e Temperos | ||

| Outras Aplicações Alimentares | ||

| Bebidas | Refrigerantes Carbonatados | |

| Chá e Café Prontos para Consumo | ||

| Bebidas Esportivas e Energéticas | ||

| Outras Bebidas | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de adoçantes da América do Sul?

O mercado está avaliado em USD 699,13 milhões em 2026 e está previsto para atingir USD 835,18 milhões até 2031.

Qual tipo de adoçante detém a maior participação de mercado?

Os adoçantes de alta intensidade lideraram com 63,95% de participação na receita em 2025.

Qual aplicação está crescendo mais rapidamente?

As formulações farmacêuticas devem se expandir a um CAGR de 8,16% entre 2026 e 2031.

Qual país deve registrar o maior crescimento?

A Argentina deve crescer a um CAGR de 7,76% devido a incentivos políticos e à crescente conscientização doméstica sobre saúde.

Página atualizada pela última vez em: