Tamanho e Participação do Mercado de Enzimas Alimentares na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

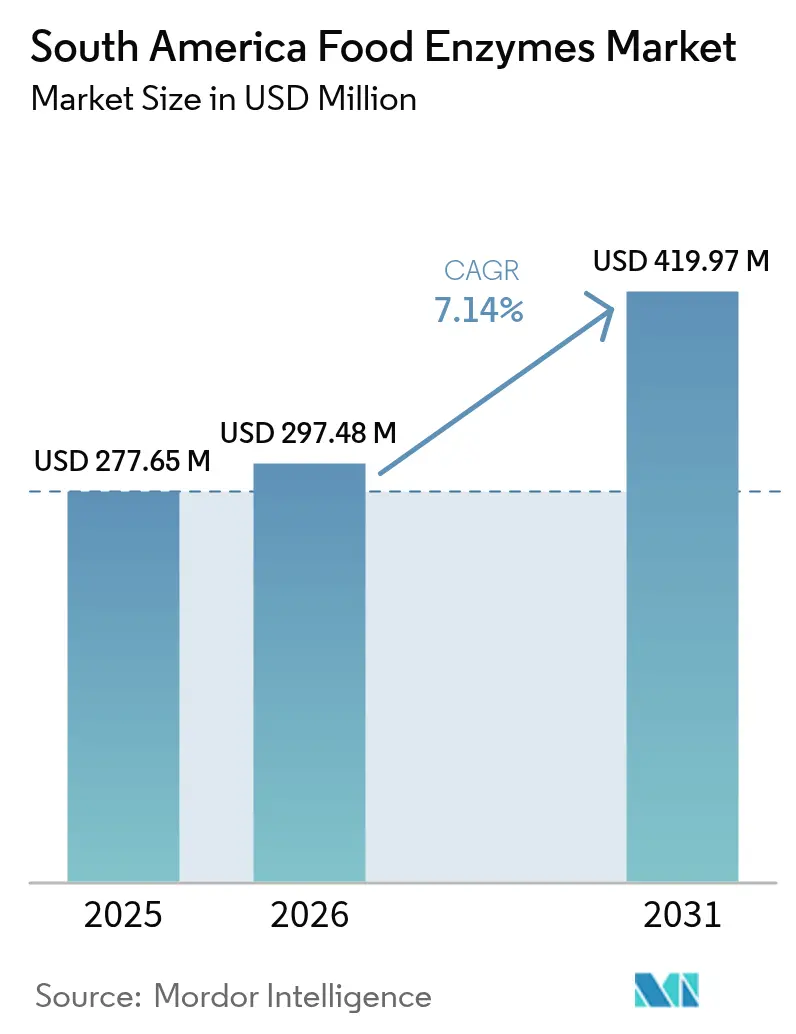

| Tamanho do mercado no ano base (2025) | 277.65 Milhões de dólares |

| Tamanho do Mercado (2026) | 297.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 419.97 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas Alimentares na América do Sul por Mordor Intelligence

O tamanho do mercado de enzimas alimentares na América do Sul deve crescer de USD 277,65 milhões em 2025 para USD 297,48 milhões em 2026 e está previsto para atingir USD 419,97 milhões até 2031 a um CAGR de 7,14% no período 2026-2031. Os fabricantes da região estão migrando de commodities a granel para alimentos processados de valor agregado, e as enzimas viabilizam essa transição porque prolongam a vida útil, reduzem o desperdício e ajudam os processadores a reivindicar rótulos limpos sem reformular receitas inteiras. As oscilações cambiais, especialmente a depreciação do real em 2024-2025, ampliam o custo dos concentrados importados, mas a demanda local continua crescendo à medida que as plantas de panificação, laticínios e bebidas modernizam suas linhas para maior produtividade. Os fornecedores multinacionais dominam as aplicações tecnicamente complexas, mas os distribuidores regionais ganham participação ao reenvasar enzimas em formatos menores e oferecer crédito flexível a processadores de médio porte. Os obstáculos regulatórios sob a RDC 728 da ANVISA (Agência Nacional de Vigilância Sanitária) prolongam os prazos de lançamento de produtos para aproximadamente dois anos, de modo que as empresas que já possuem dossiês aprovados desfrutam de vantagem de pioneirismo

Principais Conclusões do Relatório

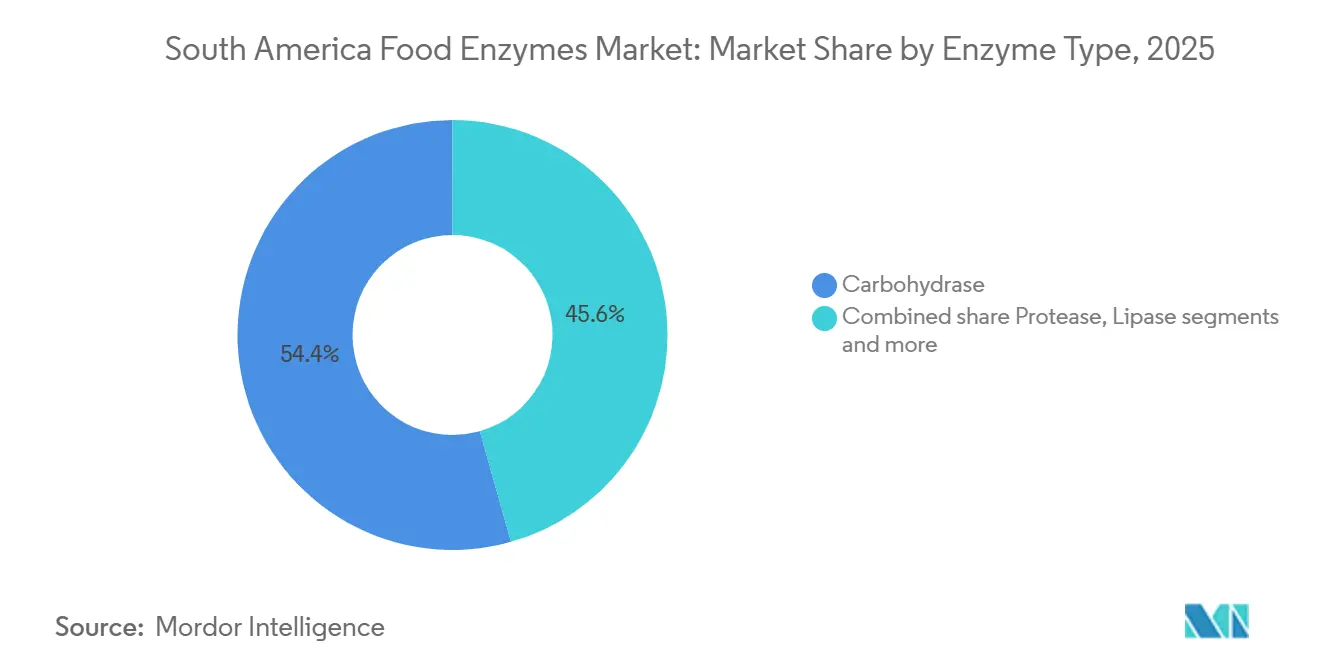

- Por tipo de enzima, as carboidrases lideraram com 54,39% da participação do mercado de enzimas alimentares em 2025, enquanto a lipase é o tipo de enzima de crescimento mais rápido, com um CAGR de 7,76% até 2031.

- Por forma, as formas em pó representaram 67,38% do tamanho do mercado de enzimas alimentares em 2025 e estão projetadas para crescer a um CAGR de 7,46% até 2031.

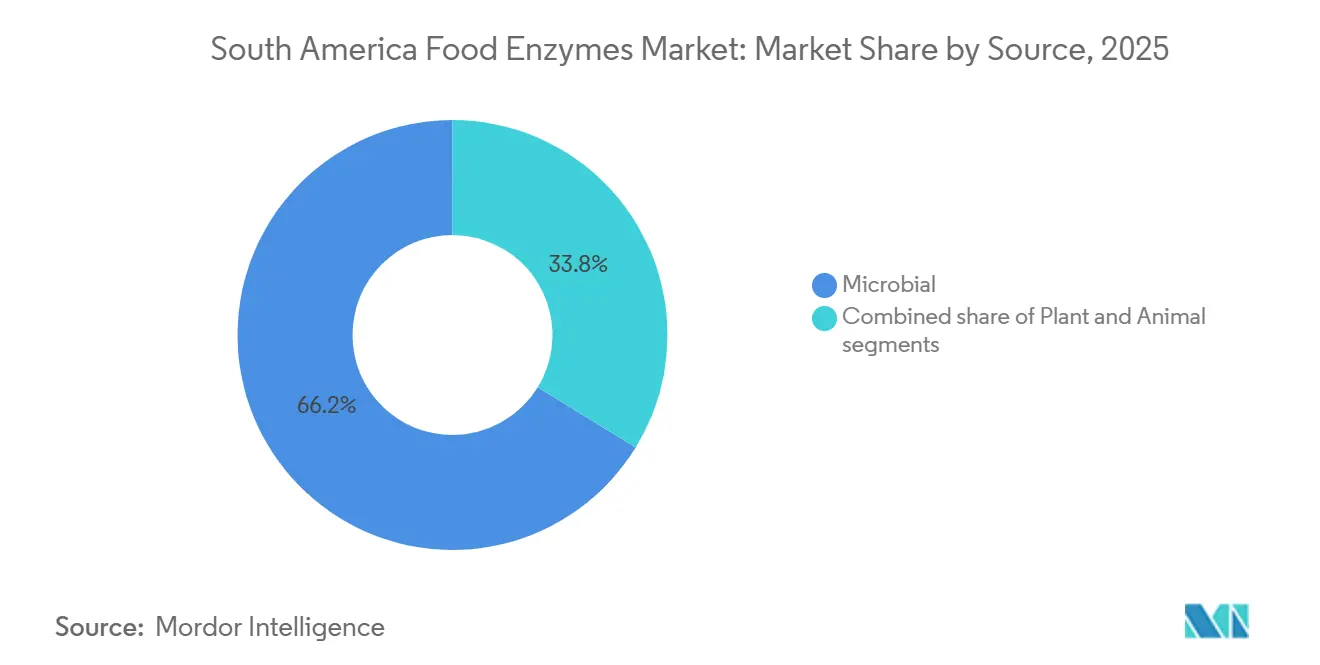

- Por fonte, as fontes microbianas capturaram 66,24% da participação do mercado de enzimas alimentares em 2025, enquanto as variantes de origem vegetal se expandem a um CAGR de 7,61%.

- Por aplicação, panificação e confeitaria detiveram 24,73% da participação de receita em 2025; laticínios e sobremesas representam a aplicação de crescimento mais rápido, com um CAGR de 8,07%.

- Por geografia, o Brasil comandou 42,93% da receita regional em 2025, mas a Argentina registra o crescimento mais forte, com um CAGR de 8,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Enzimas Alimentares na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de produtos de panificação e confeitaria | +1.3% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Demanda crescente por ingredientes naturais e de rótulo limpo | +1.5% | Brasil, Chile, Argentina | Longo prazo (≥ 4 anos) |

| Expansão das indústrias de processamento de laticínios e bebidas | +1.4% | Brasil, Argentina, Peru | Médio prazo (2-4 anos) |

| Demanda por produtos alimentares sem lactose e especiais | +1.2% | Brasil, Argentina, Chile | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos no desenvolvimento de enzimas | +0.9% | Regional, liderado pelo Brasil | Longo prazo (≥ 4 anos) |

| Adoção crescente de enzimas para eficiência de processos | +1.0% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do consumo de produtos de panificação e confeitaria

A urbanização e o crescimento de domicílios com dupla renda estão impulsionando o consumo per capita de pães embalados, bolos e biscoitos em toda a América do Sul. Os fabricantes estão utilizando enzimas para panificação a fim de reduzir o tempo de mistura da massa, melhorar a maciez do miolo e prolongar a vida útil sem emulsificantes sintéticos. As amilases decompõem o amido danificado em açúcares fermentáveis, acelerando a atividade do fermento e produzindo volumes de pão maiores. As xilanases modificam a estrutura dos pentosanos para melhorar a maquinabilidade da massa em linhas de produção de alta velocidade. Em 2024, o setor de panificação do Brasil produziu 7,2 milhões de toneladas de pão, um aumento de 4,1% em comparação com 2023, à medida que as redes de supermercados expandiram as padarias internas para capturar compras por impulso[1]Fonte: Associação Brasileira da Indústria de Panificação e Confeitaria, "Tema: Saudabilidade", abip.org.br. Os fabricantes de alfajores e faturas da Argentina estão adotando misturas de enzimas para manter a textura durante os meses de verão com alta umidade do país, reduzindo devoluções de produtos e desperdícios. A tendência em direção a pães de estilo artesanal com grãos e sementes visíveis está levando os formuladores a usar celulases e hemicelulases, que amaciam as partículas de farelo e evitam a sensação de "lixa" na boca que os consumidores rejeitam.

Demanda crescente por ingredientes naturais e de rótulo limpo

Os consumidores urbanos estão cada vez mais examinando as listas de ingredientes, associando aditivos com nomes químicos a riscos à saúde e exigindo transparência das marcas alimentares. As enzimas oferecem uma vantagem regulatória: como auxiliares de processamento, frequentemente escapam da declaração nos rótulos do produto final sob as diretrizes do Codex e do Mercosul. Essa brecha permite que os fabricantes promovam alegações de "sem conservantes artificiais" enquanto ainda alcançam os resultados funcionais desejados. Uma pesquisa de 2024 realizada pela Associação Brasileira da Indústria de Alimentos revelou que 68% dos consumidores pagariam um prêmio de 15-20% por produtos rotulados como naturais ou orgânicos[2]Fonte: Associação Brasileira da Indústria de Alimentos, "Os números que movem a indústria", abia.org.br. Isso apresenta oportunidades de margem para marcas que reformulam com enzimas, evitando condicionadores de massa sintéticos ou realçadores de sabor. A lei atualizada de rotulagem de alimentos do Chile, que impõe octógonos de advertência pretos para alto teor de sódio, açúcar e gordura saturada, está amplificando indiretamente o uso de enzimas. Os fabricantes estão agora usando lipases para reduzir o teor de gordura em produtos de panificação, garantindo que a sensação na boca permaneça intacta. O movimento de rótulo limpo não se limita ao varejo; os operadores de serviços de alimentação que atendem escolas e hospitais também estão se adaptando. Diante de especificações de compras que limitam os números E, eles estão cada vez mais recorrendo à produção assistida por enzimas.

Expansão das indústrias de processamento de laticínios e bebidas

A expansão das indústrias de processamento de laticínios e bebidas é um fator-chave do mercado de enzimas alimentares na América do Sul. A crescente demanda dos consumidores por produtos lácteos processados, como queijo, iogurte, leite aromatizado e bebidas sem lactose, está incentivando os fabricantes a adotar enzimas para melhorar a textura, o sabor e a estabilidade de prateleira dos produtos. As enzimas alimentares desempenham um papel crucial no aumento da eficiência da produção, na otimização dos processos de fermentação e na redução do tempo de processamento, tornando-as cada vez mais valiosas para operações lácteas em grande escala. No setor de bebidas, as enzimas são amplamente utilizadas para melhorar a clarificação de sucos, os rendimentos de extração e a consistência dos produtos, apoiando a crescente demanda por bebidas à base de frutas e funcionais. O aumento dos investimentos em instalações modernas de processamento de alimentos em países como Brasil e Argentina está acelerando ainda mais a adoção de enzimas. Além disso, a crescente popularidade de produtos orientados para a saúde e sem lactose está impulsionando o uso de enzimas especializadas na formulação.

Demanda por produtos alimentares sem lactose e especiais

A crescente demanda por produtos alimentares sem lactose e especiais é um fator significativo do mercado de enzimas alimentares na América do Sul. O aumento da conscientização sobre intolerância à lactose e problemas de saúde digestiva está incentivando os consumidores a migrar para produtos lácteos sem lactose e alternativas alimentares funcionais. As enzimas alimentares, particularmente a lactase, desempenham um papel crucial na decomposição da lactose, permitindo que os fabricantes produzam produtos lácteos mais fáceis de digerir sem comprometer o sabor ou o valor nutricional. A crescente popularidade de alimentos especiais, incluindo produtos com alto teor de proteína, reduzido teor de açúcar e de rótulo limpo, está apoiando ainda mais a adoção de enzimas no processamento de alimentos. Os fabricantes estão cada vez mais usando enzimas para melhorar a textura dos produtos, aprimorar o desenvolvimento de sabores e prolongar a vida útil, mantendo formulações naturais. A expansão das populações urbanas e o aumento da renda disponível também estão contribuindo para um maior consumo de produtos alimentares de valor agregado e orientados para a saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e formulação de enzimas | -0.8% | Regional, agudo em mercados menores | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias rigorosas e requisitos de conformidade | -0.6% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Conscientização limitada entre fabricantes de pequena escala | -0.5% | Peru, Colômbia, Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Alta dependência de importações para o fornecimento de enzimas | -0.7% | Regional, exceto Brasil | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de produção e formulação de enzimas

A fabricação de enzimas depende de infraestrutura de fermentação intensiva em capital, ambientes de produção estéreis e processos de purificação a jusante, incluindo cromatografia e ultrafiltração. Esses requisitos aumentam os custos unitários, dificultando o gerenciamento por parte de processadores de alimentos de pequeno e médio porte. Além disso, a manutenção da atividade enzimática durante o transporte dos locais de produção até os usuários finais requer logística de cadeia fria. Em regiões com transporte refrigerado inconsistente, como o norte do Brasil e os altiplanos andinos, esse requisito eleva os custos de entrega em 12-18%. A depreciação cambial agrava ainda mais esses desafios. Em 2024, o real brasileiro se depreciou 8,3% em relação ao dólar americano, o que aumentou os custos dos concentrados de enzimas importados[3]Fonte: Banco Central do Brasil, "Conferência Anual do BCB", bcb.gov.br. Essa situação força os processadores a reduzir margens ou aumentar os preços para os varejistas. Muitas pequenas padarias e plantas de laticínios não conseguem otimizar a dosagem de enzimas devido à falta de expertise. Essa falha frequentemente leva à superapplicação, o que reduz as economias de custo e pode introduzir sabores indesejados.

Aprovações regulatórias rigorosas e requisitos de conformidade

As aprovações regulatórias rigorosas e os requisitos de conformidade representam uma restrição significativa para o mercado de enzimas alimentares na América do Sul. As enzimas alimentares devem atender a padrões rigorosos de segurança, rotulagem e qualidade estabelecidos pelas autoridades regulatórias nacionais de alimentos antes de serem aprovadas para uso comercial. O processo de aprovação pode ser demorado e custoso, exigindo extensa documentação, testes e validação para demonstrar a segurança e a eficácia do produto. Essas complexidades regulatórias podem atrasar os lançamentos de produtos e aumentar os custos operacionais para fabricantes de enzimas e processadores de alimentos. Empresas menores, em particular, podem enfrentar desafios para atender aos requisitos de conformidade devido a recursos financeiros e técnicos limitados. As variações nos marcos regulatórios entre os diferentes países da América do Sul acrescentam ainda mais complexidade às estratégias de entrada e expansão no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Enzima: A Lipase Avança à Medida que os Laticínios Migram para Gorduras Especiais

As carboidrases dominaram o mercado de enzimas alimentares na América do Sul em 2025, capturando a maior participação de 54,39%. Este segmento manteve sua posição de liderança devido ao seu uso generalizado em aplicações de panificação, laticínios e bebidas, onde ajuda a melhorar a textura, a doçura e a qualidade geral do produto. A versatilidade das carboidrases na decomposição de carboidratos complexos em açúcares mais simples as torna altamente valiosas em múltiplas indústrias de processamento de alimentos. Sua capacidade de aumentar o rendimento e reduzir o tempo de processamento fortalece ainda mais sua adoção entre os fabricantes. Além disso, a crescente demanda dos consumidores por alimentos funcionais e nutricionalmente aprimorados reforçou a preferência por soluções à base de carboidrases.

A lipase, por outro lado, emergiu como o segmento de enzimas de crescimento mais rápido, com projeção de expansão a um CAGR de 7,76% até 2031. Esse crescimento rápido é impulsionado pela crescente demanda em aplicações de laticínios, panificação e modificação de gorduras, onde as lipases ajudam a melhorar o sabor, a textura e a vida útil. A crescente popularidade de produtos lácteos especiais e de alto valor, como queijo e pastas aromatizadas, impulsionou o consumo de lipase. Os avanços tecnológicos na formulação de enzimas também aprimoraram a eficiência e a estabilidade da lipase, incentivando uma adoção mais ampla. Além disso, o crescente foco em soluções de processamento naturais e de rótulo limpo impulsionou ainda mais sua demanda.

Por Forma: O Pó Domina, mas o Líquido Avança em Laticínios Automatizados

As enzimas em pó comandaram 67,38% da participação de mercado em 2025 e crescerão a um CAGR de 7,46% até 2031, sendo preferidas por sua estabilidade em temperatura ambiente, facilidade de transporte e compatibilidade com sistemas de dosagem manual prevalentes em pequenas padarias e plantas regionais de laticínios. As formulações de enzimas líquidas estão ganhando participação em operações de grande escala, onde bombas de dosagem automatizadas garantem taxas de adição precisas, reduzindo o desperdício por superapplicação e melhorando a consistência entre lotes. As enzimas em pó oferecem vantagens logísticas em climas tropicais onde a infraestrutura de cadeia fria é pouco confiável; elas podem ser armazenadas em temperatura ambiente por 12-18 meses sem perda significativa de atividade, enquanto as enzimas líquidas requerem refrigeração a 2-8°C para evitar contaminação microbiana e degradação da atividade.

As enzimas líquidas são preferidas em linhas contínuas de processamento de laticínios, onde sistemas de dosagem em linha injetam enzimas diretamente nos fluxos de leite antes dos pasteurizadores ou tanques de queijo, eliminando a geração de poeira e o tempo de dissolução associados aos pós. Grandes cooperativas lácteas brasileiras que operam plantas de ultrafiltração relatam reduções de 8-12% no uso de enzimas ao mudar de formatos em pó para líquidos, pois estes últimos oferecem maior atividade específica e eliminam perdas por dissolução incompleta. O segmento líquido também se beneficia do desenvolvimento, por parte dos produtores de enzimas, de formulações estabilizadas que prolongam a vida útil para 24 meses sob refrigeração, reduzindo a diferença de conveniência em relação aos pós.

Por Fonte: Enzimas Microbianas Lideram, mas Variantes de Origem Vegetal Capturam o Prêmio de Rótulo Limpo

As fontes microbianas dominaram o mercado de enzimas alimentares na América do Sul em 2025, respondendo pela maior participação de 66,24%. Sua posição de liderança é impulsionada pelo alto rendimento, qualidade consistente e facilidade de produção em comparação com enzimas de origem animal ou vegetal. As enzimas microbianas são altamente versáteis, tornando-as adequadas para aplicações em panificação, laticínios, bebidas e outros alimentos processados. Elas oferecem estabilidade em diversas condições de processamento, o que garante desempenho confiável durante operações em escala industrial. Além disso, as fontes microbianas são consideradas mais sustentáveis e econômicas, apoiando sua ampla adoção na região. A escalabilidade da produção de enzimas microbianas reforça ainda mais seu domínio, tornando-as um pilar do mercado de enzimas alimentares na América do Sul.

As enzimas de origem vegetal, por outro lado, são o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 7,61% até 2031. Esse crescimento rápido é impulsionado pela crescente preferência dos consumidores por ingredientes naturais e de origem vegetal, especialmente em produtos alimentares de rótulo limpo e especiais. As enzimas de origem vegetal são amplamente utilizadas no processamento de frutas e vegetais, panificação e aplicações dietéticas, onde melhoram o sabor, a textura e a qualidade nutricional. Os avanços tecnológicos aprimoraram sua estabilidade e eficiência funcional, impulsionando a adoção entre os fabricantes. O aumento da conscientização sobre dietas veganas e vegetarianas também está contribuindo para uma maior demanda por soluções enzimáticas de origem vegetal.

Por Aplicação: Os Laticínios Superam a Panificação à Medida que a Premiumização se Acelera

O segmento de panificação e confeitaria dominou o mercado de enzimas alimentares na América do Sul em 2025, respondendo pela maior participação de receita de 24,73%. Essa posição forte é impulsionada pelo uso generalizado de enzimas como amilases, proteases e lipases para melhorar a qualidade, a textura e a vida útil da massa. As enzimas ajudam a aumentar o volume, a maciez e o sabor, que são fatores críticos para produtos de panificação e confeitaria. O alto consumo de pão, bolos e pastéis na região sustenta uma demanda consistente por soluções enzimáticas. Além disso, os fabricantes preferem soluções enzimáticas para formulações de rótulo limpo, reduzindo a necessidade de aditivos químicos. A combinação de eficiência tecnológica e demanda dos consumidores consolidou a panificação e confeitaria como o principal segmento de aplicação.

Em contraste, o segmento de laticínios e sobremesas é a aplicação de crescimento mais rápido, com projeção de expansão a um CAGR de 8,07% até 2031. Esse crescimento rápido é impulsionado pela crescente demanda por queijo, iogurte, sobremesas aromatizadas e outros produtos lácteos de valor agregado. Enzimas como lipases e proteases desempenham um papel fundamental na melhoria do sabor, da textura e do rendimento nessas aplicações. A crescente preferência dos consumidores por produtos lácteos funcionais e especiais, incluindo opções sem lactose e enriquecidas com proteínas, está impulsionando a adoção de enzimas. Os avanços tecnológicos nas formulações de enzimas aprimoraram a eficiência e a estabilidade, apoiando ainda mais o crescimento neste segmento. À medida que a indústria láctea da região continua a se expandir e inovar, espera-se que a demanda por soluções enzimáticas em laticínios e sobremesas cresça de forma constante nos próximos anos.

Análise Geográfica

O Brasil dominou o mercado de enzimas alimentares na América do Sul em 2025, comandando a maior participação de receita de 42,93%. A posição de liderança do país é sustentada por sua indústria de processamento de alimentos bem estabelecida, incluindo setores fortes de panificação, laticínios e bebidas. O Brasil se beneficia de uma grande base de consumidores e da crescente demanda por alimentos processados e de conveniência, o que impulsiona a adoção de enzimas em múltiplas aplicações. Os avanços tecnológicos e os investimentos em instalações modernas de fabricação de alimentos fortaleceram ainda mais a presença de mercado das enzimas alimentares no país. Além disso, a disponibilidade de matérias-primas e o marco regulatório favorável contribuíram para o domínio do Brasil. Com sua combinação de capacidade de produção, demanda dos consumidores e infraestrutura industrial, o Brasil permanece o principal contribuinte de receita na região.

A Argentina, por outro lado, é o mercado de crescimento mais rápido, com projeção de expansão a um CAGR de 8,01% até 2031. Esse crescimento é impulsionado pelo aumento dos investimentos na indústria de alimentos e bebidas, particularmente na produção de laticínios, panificação e confeitaria. A crescente conscientização dos consumidores sobre alimentos funcionais e ingredientes de rótulo limpo está impulsionando a adoção de enzimas em diversas aplicações. Os avanços tecnológicos e os processos de produção aprimorados estão permitindo que os fabricantes locais incorporem enzimas de forma mais eficiente. O setor alimentar orientado para exportação em expansão também está contribuindo para a crescente demanda por soluções enzimáticas de alta qualidade. À medida que a Argentina continua a modernizar sua infraestrutura de processamento de alimentos, espera-se que o país testemunhe uma expansão significativa do mercado nos próximos anos.

Chile, Colômbia e Peru representam mercados emergentes dentro do setor de enzimas alimentares na América do Sul, mostrando potencial de crescimento constante. Todos esses países estão investindo na modernização de seus setores de processamento de alimentos, particularmente em aplicações de laticínios, processamento de frutas e panificação. A demanda dos consumidores por alimentos processados e de valor agregado, juntamente com a crescente conscientização sobre ingredientes funcionais, está gradualmente impulsionando a adoção de enzimas. Embora o tamanho do mercado nesses países seja menor em comparação com o Brasil e a Argentina, existem oportunidades para novos lançamentos de produtos e inovações tecnológicas. Políticas comerciais favoráveis e a crescente produção orientada para exportação devem aprimorar o panorama de mercado no Chile e no Peru.

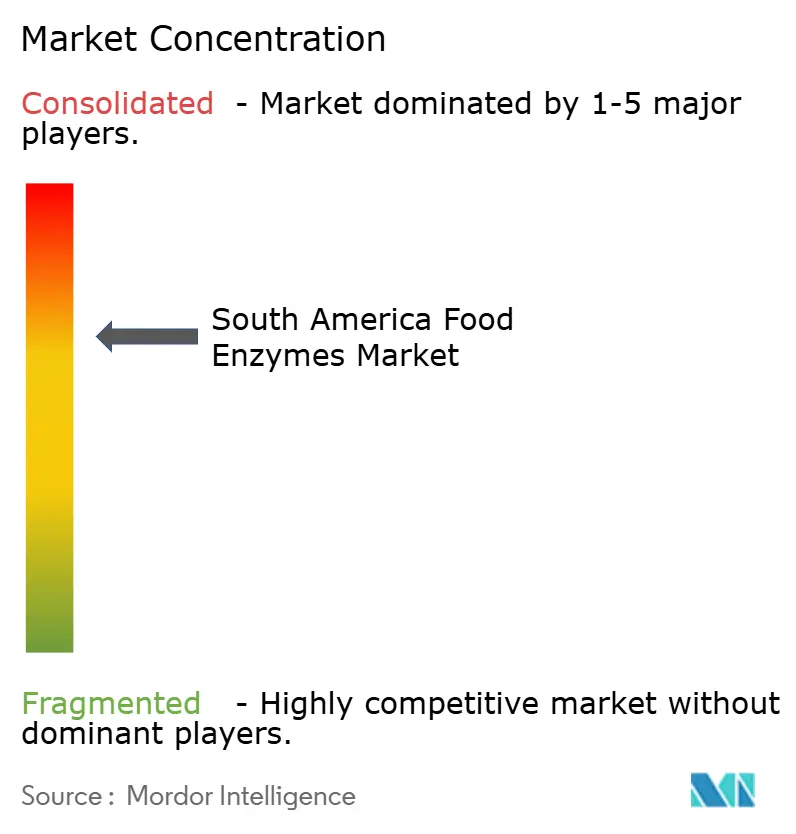

Cenário Competitivo

O mercado de enzimas alimentares na América do Sul apresenta consolidação moderada, com alguns poucos players globais e regionais detendo uma participação significativa do mercado. Empresas líderes como Creative Enzymes, International Flavors & Fragrances, Inc., Ajinomoto Group, Kerry Group plc e Associated British Foods plc dominam o cenário, aproveitando suas fortes capacidades tecnológicas, amplos portfólios de produtos e extensas redes de distribuição. Esses players focam em parcerias estratégicas, fusões e aquisições para expandir seu alcance de mercado e fortalecer sua posição em segmentos de alta demanda, como laticínios, panificação e bebidas. Sua reputação de marca estabelecida e expertise técnica lhes conferem uma vantagem competitiva sobre fabricantes locais menores, permitindo-lhes garantir contratos de longo prazo com empresas de processamento de alimentos em toda a região.

Fabricantes de enzimas de médio porte e locais na América do Sul também desempenham um papel fundamental no mercado, embora enfrentem intensa concorrência dos líderes globais. Essas empresas frequentemente se especializam em aplicações de nicho ou tipos específicos de enzimas, como enzimas de origem vegetal ou líquidas, para se diferenciar no mercado. Ao focar em soluções personalizadas, produtos econômicos e canais de distribuição locais, elas conseguem capturar a demanda de processadores de alimentos de pequeno e médio porte. Alguns players locais também se envolvem em colaborações com empresas globais para acessar tecnologia avançada e expandir suas ofertas de produtos.

O cenário competitivo é ainda moldado por fatores como conformidade regulatória, avanços tecnológicos e a crescente demanda por soluções enzimáticas sustentáveis e naturais. As empresas que conseguem navegar de forma eficiente pelo complexo ambiente regulatório nos países sul-americanos ganham vantagem na penetração de mercado. A inovação na formulação, estabilidade e versatilidade de aplicação das enzimas permite que os players atendam aos crescentes requisitos do processamento moderno de alimentos, incluindo produtos de rótulo limpo e funcionais. Os participantes do mercado também estão focando em sustentabilidade, desenvolvendo enzimas que reduzem o consumo de energia e minimizam o desperdício durante a produção de alimentos.

Líderes do Setor de Enzimas Alimentares na América do Sul

Creative Enzymes

International Flavors & Fragrances, Inc.

Kerry Group plc

Associated British Foods plc

Ajinomoto Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A IFF introduziu o TEXSTAR, uma solução enzimática especificamente desenvolvida para produtos lácteos e à base de plantas frescos e fermentados. Este sistema inovador converte ativamente a sacarose em poli e oligossacarídeos durante o processo de fermentação. Ao fazer isso, cria texturas cremosas com maior suavidade, eliminando a necessidade de estabilizantes adicionados e aprimorando a qualidade do produto.

- Junho de 2024: A AAB Enzymes, subsidiária da ABF Ingredients, lançou as enzimas protease Veron HPP e Veron S50 para aprimorar a produção de biscoitos e crackers. Essas enzimas melhoram ativamente a extensibilidade da massa, reduzem significativamente o tempo de descanso e previnem efetivamente problemas como rachaduras e douramento irregular. O Veron HPP proporciona uma massa mais lisa com menos defeitos, enquanto o Veron S50 oferece uma alternativa de rótulo mais limpo ao metabissulfito de sódio. Além disso, o Veron S50 permite que os fabricantes utilizem farinhas de menor custo, ajudando a reduzir as despesas gerais de produção sem comprometer a qualidade.

- Maio de 2024: A Biocatalysts Ltd introduziu duas enzimas protease, Promod 327L e Promod 295L, para aumentar a eficiência da hidrólise do colágeno. Essas enzimas decompõem ativamente o colágeno extraído em peptídeos de colágeno de baixo peso molecular e sabor neutro, oferecendo funcionalidade e versatilidade aprimoradas para diversas aplicações.

Escopo do Relatório do Mercado de Enzimas Alimentares na América do Sul

As enzimas alimentares são proteínas de ocorrência natural ou fabricadas que atuam como catalisadores biológicos para acelerar reações químicas no processamento de alimentos. As enzimas alimentares são amplamente utilizadas em indústrias como panificação, laticínios, bebidas e processamento de carne para melhorar a eficiência, aprimorar o sabor e a textura, prolongar a vida útil e apoiar o desenvolvimento de alimentos de rótulo limpo ou funcionais. O mercado de enzimas alimentares na América do Sul é segmentado por tipo de enzima, forma, fonte, aplicação e geografia. Com base no tipo de enzima, o mercado é segmentado em carboidrase, protease, lipase e outros. Com base na forma, o mercado é segmentado em pó e líquido. Com base na fonte, o mercado é segmentado por vegetal, microbiana e de origem animal. Com base na aplicação, o mercado é dividido em panificação, confeitaria, laticínios e sobremesas, carne, bebidas, carne e produtos cárneos, sopas, molhos e temperos e outras aplicações. O estudo também abrange a análise em nível regional dos principais países, que inclui Brasil, Colômbia e restante da América do Sul. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Carboidrase | Amilases |

| Pectinases | |

| Celulases | |

| Outros | |

| Protease | |

| Lipase | |

| Outras Enzimas |

| Pó |

| Líquido |

| Vegetal |

| Microbiana |

| Animal |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Carne e Produtos Cárneos |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Enzima | Carboidrase | Amilases |

| Pectinases | ||

| Celulases | ||

| Outros | ||

| Protease | ||

| Lipase | ||

| Outras Enzimas | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Fonte | Vegetal | |

| Microbiana | ||

| Animal | ||

| Por Aplicação | Panificação e Confeitaria | |

| Laticínios e Sobremesas | ||

| Bebidas | ||

| Carne e Produtos Cárneos | ||

| Sopas, Molhos e Temperos | ||

| Outras Aplicações | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de enzimas alimentares na América do Sul entre 2026 e 2031?

O mercado está projetado para registrar um CAGR de 7,14% durante 2026-2031.

Qual tipo de enzima está se expandindo mais rapidamente na América do Sul?

A lipase apresenta o crescimento mais rápido, com um CAGR de 7,76%, à medida que os processadores de laticínios visam produtos sem gordura trans.

Por que os processadores preferem formulações em pó?

Os pós toleram armazenamento em temperatura ambiente, dispensam taxas de cadeia fria e se adaptam à dosagem manual em pequenas plantas, o que os manteve com 67,38% de participação em 2025.

Qual país lidera a demanda regional?

O Brasil respondeu por 42,93% da receita em 2025 devido às suas grandes indústrias de panificação, laticínios e bebidas.

Como os sistemas de enzimas imobilizadas beneficiam as plantas de laticínios?

Eles permitem a reutilização da lactase em muitos lotes, reduzindo os custos com enzimas em até 60%.

Página atualizada pela última vez em: