Tamanho e Participação do Mercado de Proteína Vegetal do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

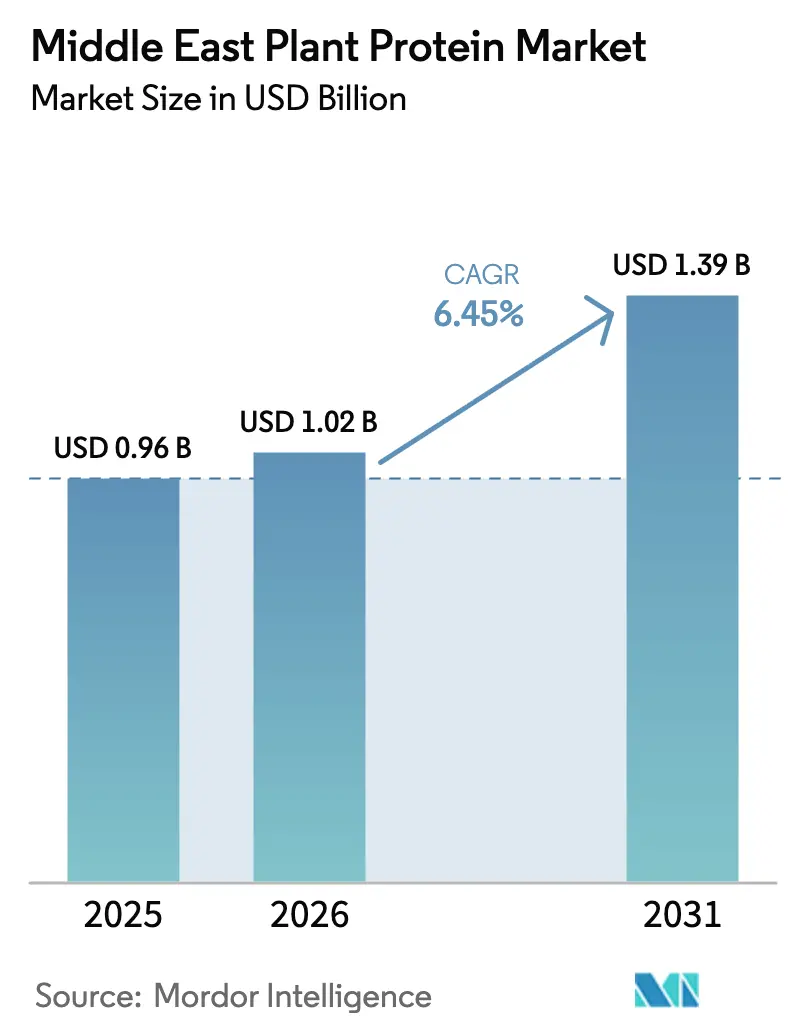

| Tamanho do mercado no ano base (2025) | 0.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Vegetal do Oriente Médio por Mordor Intelligence

O tamanho do mercado de proteína vegetal do Oriente Médio foi de USD 0,96 bilhão em 2025, com projeção de USD 1,02 bilhão em 2026, e previsão de USD 1,39 bilhão até 2031, crescendo a um CAGR de 6,45% de 2026 a 2031. Mandatos governamentais de segurança alimentar, crescente conscientização dos consumidores sobre saúde e novo capital fluindo para plantas de processamento locais sustentam essa expansão. A Estratégia Nacional de Segurança Alimentar da Arábia Saudita e a Estratégia Nacional de Segurança Alimentar 2051 dos Emirados Árabes Unidos formalizam a aquisição de proteínas alternativas, enquanto as novas biorrefinarias do Irã fornecem concentrados que substituem as importações[1]Fonte: Ministério das Mudanças Climáticas e Meio Ambiente, "Estratégia Nacional de Segurança Alimentar", moccae.gov.ae. A dependência estrutural de importações de alimentos que excedem uma parcela significativa em vários estados do Golfo torna as proteínas vegetais uma proteção estratégica, e as multinacionais estão se associando a inovadores regionais para superar lacunas de sabor e textura[2]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Importação de alimentos", oecd.org.

Principais Conclusões do Relatório

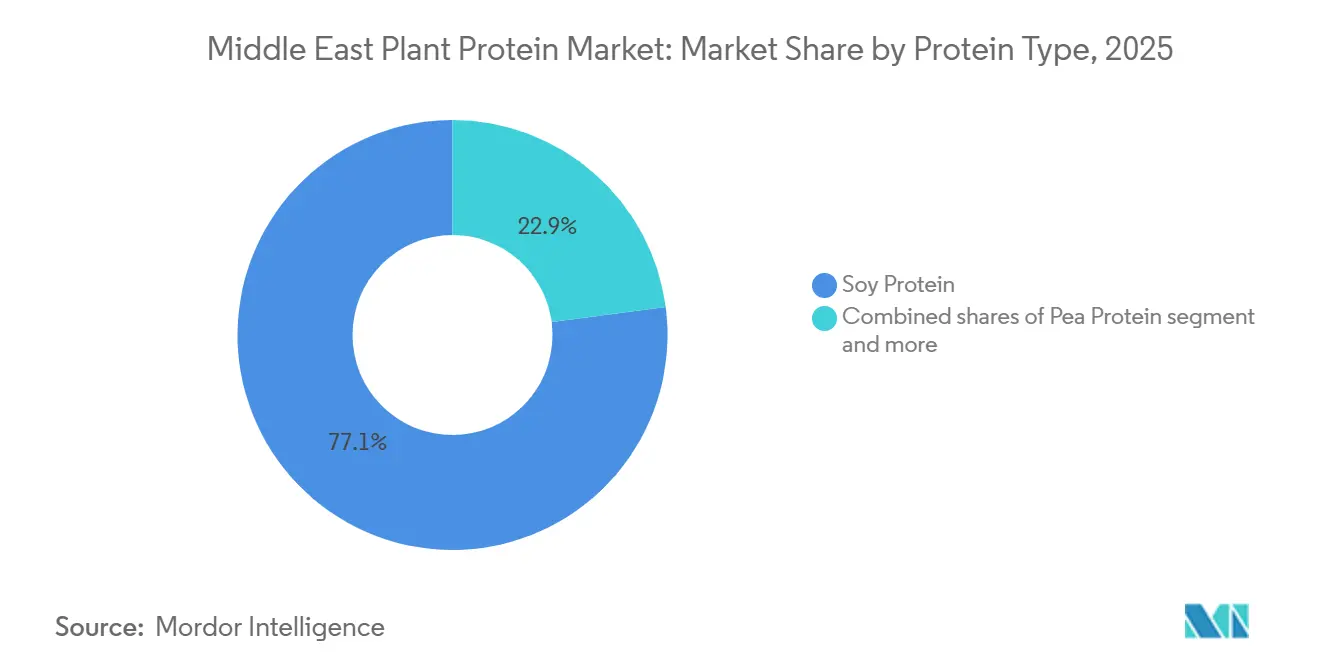

- Por tipo de proteína, a soja liderou com uma participação de 77,03% do mercado de proteína vegetal em 2025; a proteína de ervilha deve crescer a um CAGR de 7,32% de 2026 a 2031.

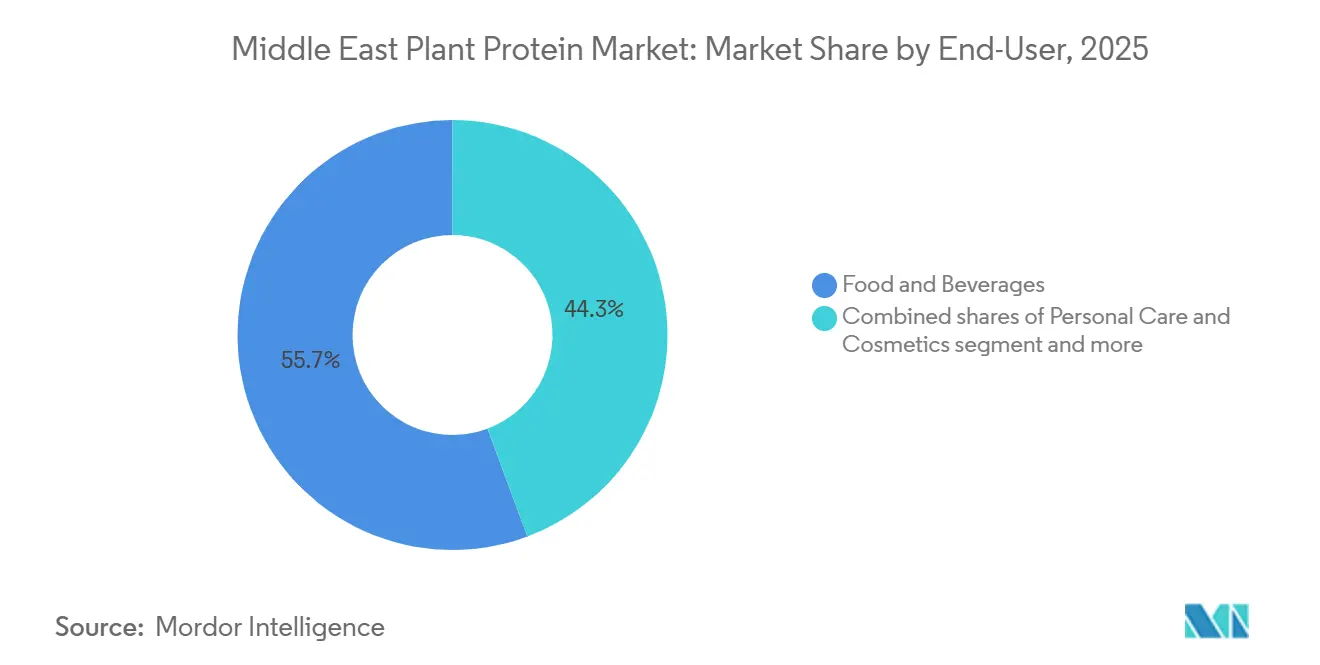

- Por usuário final, alimentos e bebidas representaram 55,67% do tamanho do mercado de proteína vegetal em 2025; cuidados pessoais e cosméticos são o segmento de usuário final de crescimento mais rápido, com CAGR de 7,45% até 2031.

- Por geografia, a Arábia Saudita capturou 58,04% da participação do mercado de proteína vegetal em 2025; o Irã deve avançar a um CAGR de 8,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína Vegetal do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os consumidores adotam a consciência sobre saúde | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Irã urbano | Curto prazo (≤ 2 anos) |

| Aumento da popularidade da nutrição fitness e esportiva | +1.3% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2-4 anos) |

| Expansão do setor de alimentos e bebidas com inovação em produtos à base de plantas | +1.5% | Global, mais forte na Arábia Saudita e nos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de extração de proteínas | +0.8% | Adoção global com atraso no Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescente interesse em opções com rótulo limpo, certificação halal e sustentáveis | +1.4% | Arábia Saudita, Emirados Árabes Unidos, Irã | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais para impulsionar a produção local de alimentos | +1.1% | Arábia Saudita, Emirados Árabes Unidos, Irã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Consumidores Adotam a Consciência sobre Saúde

Os consumidores do Oriente Médio estão direcionando suas decisões de compra para proteínas sem colesterol e com menor teor de gordura, em meio a campanhas mais amplas de bem-estar. De acordo com estudos, a Arábia Saudita e os Emirados Árabes Unidos priorizam dietas saudáveis, com a maioria deles consumindo suplementos alimentares, e uma parcela focada no consumo de shakes proteicos semanalmente. Essas preferências são reforçadas pela Estratégia Nacional de Nutrição 2030 dos Emirados Árabes Unidos, que orienta os fornecedores de refeições do setor público a oferecer refeições com menor teor de gordura saturada[3]Fonte: Ministério da Saúde e Prevenção, "Estratégia Nacional de Nutrição 2030", mohap.gov.ae. As casas de ingredientes agora fornecem variantes hidrolisadas ou fermentadas que melhoram a digestibilidade e a sensação na boca, ajudando o mercado de proteína vegetal a garantir compras recorrentes, apesar do ceticismo persistente em relação ao sabor.

Aumento da Popularidade da Nutrição Fitness e Esportiva

As adesões a academias de ginástica na Arábia Saudita cresceram a uma taxa composta de 16,8% de 2020 a 2023, enquanto os Emirados Árabes Unidos registraram crescimento de 5,8%, impulsionado pelo Dubai Fitness Challenge e pelo Programa de Qualidade de Vida da Visão 2030, de acordo com o SAUDISPORTS.SA. A participação feminina está se expandindo anualmente à medida que academias exclusivas para mulheres e instalações ao ar livre são inauguradas. Esses consumidores preferem isolados de ervilha e arroz com certificação halal que rivalizam com o soro de leite em completude de aminoácidos, impulsionando marcas de nutrição esportiva como a Optimum Nutrition a ganhos de volume de dois dígitos em 2024. Essa mudança demográfica está alimentando a demanda por produtos de nutrição esportiva à base de plantas com certificação halal, um requisito inegociável para consumidores muçulmanos praticantes.

Expansão do Setor de Alimentos e Bebidas com Inovação em Produtos à Base de Plantas

Os fabricantes de alimentos e bebidas em todo o Oriente Médio lançaram mais de 50 SKUs à base de plantas em 2024 e 2025, abrangendo alternativas lácteas, análogos de carne e produtos de panificação enriquecidos, à medida que os varejistas alocam espaço nas prateleiras para capturar a demanda flexitariana. A Almarai, a maior produtora de laticínios do Golfo, introduziu alternativas de leite à base de plantas em 2024, sinalizando uma estratégia de diversificação à medida que consumidores mais jovens reduzem o consumo de laticínios por razões ambientais e digestivas. O queijo à base de plantas Nurishh da Iffco e as extensões da marca Viva nos Emirados Árabes Unidos refletem um posicionamento semelhante, aproveitando a infraestrutura de cadeia de frio existente e os relacionamentos com distribuidores para minimizar o atrito no lançamento ao mercado. O marco regulatório de alimentos novos dos Emirados Árabes Unidos, formalizado pelo Decreto do Gabinete 10/2014 e atualizado em 2022, fornece um caminho claro para aprovações de ingredientes, reduzindo o tempo de lançamento no mercado para isolados e concentrados de proteínas importados.

Crescente Interesse em Opções de Proteína com Rótulo Limpo, Certificação Halal e Sustentáveis

A infraestrutura de certificação halal no Oriente Médio amadureceu rapidamente, com os Emirados Árabes Unidos registrando 7.585 produtos com certificação halal em 2022, sendo 6.581 em alimentos e 1.004 em cosméticos e cuidados pessoais, sob as normas UAE.S 2055-1 e UAE.S 2055-4. Essa clareza regulatória reduz o risco de conformidade para fornecedores multinacionais de ingredientes e permite que co-embaladores locais ampliem a produção sem navegar por regimes de certificação fragmentados. A iniciativa Halal Mark Track da Arábia Saudita, lançada em 2024, integra critérios ESG à certificação halal, recompensando fornecedores que demonstram eficiência no uso da água e transparência na pegada de carbono. Essa evolução política favorece as proteínas vegetais em detrimento das proteínas animais convencionais, particularmente nas aquisições institucionais onde os mandatos de sustentabilidade são cada vez mais vinculantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo mais elevado dos produtos de proteína vegetal em comparação com proteínas animais convencionais | -1.8% | Arábia Saudita, Emirados Árabes Unidos, Irã | Curto prazo (≤ 2 anos) |

| Dependência de matérias-primas de proteína vegetal importadas e complexidade da cadeia de suprimentos | -1.2% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Infraestrutura de processamento doméstico limitada para isolados e concentrados | -1.5% | Arábia Saudita, Emirados Árabes Unidos, Irã | Longo prazo (≥ 4 anos) |

| Preferências culturais e conscientização limitada fora dos centros urbanos | -1.0% | Irã, interior da Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado dos Produtos de Proteína Vegetal em Comparação com Proteínas Animais Convencionais

Os preços de varejo de proteína vegetal no Oriente Médio permanecem acima dos equivalentes de proteína animal convencional, um prêmio que restringe a adoção a domicílios urbanos abastados e limita a penetração no mercado de massa. Essa diferença de custo decorre de tarifas de importação sobre produtos acabados, economias de escala limitadas na produção regional e ausência de subsídios que beneficiam os setores domésticos de aves e laticínios na Arábia Saudita e nos Emirados Árabes Unidos. O farelo de soja, a principal fonte de proteína na ração de aves, foi negociado a aproximadamente USD 450 por tonelada em 2024, enquanto os isolados de proteína de ervilha atingiram USD 2.500-3.500 por tonelada, criando uma barreira estrutural para formuladores de rações que buscam diversificar as fontes de proteína. A volatilidade dos preços nas importações de soja, impulsionada pelos ciclos de colheita brasileiros e pelas flutuações nas taxas de frete, agrava esse desafio, pois os compradores do Oriente Médio carecem de capacidade de esmagamento para arbitrar os spreads de grão para farelo. Até que as instalações de extração regionais atinjam capacidade suficiente para competir com os fornecedores sul-americanos e norte-americanos, a adoção de proteína vegetal permanecerá concentrada nos segmentos premium.

Infraestrutura de Processamento Doméstico Limitada para Isolados e Concentrados

A dependência do Oriente Médio de isolados e concentrados de proteínas importados expõe a cadeia de valor a interrupções no frete e ao risco cambial, ao mesmo tempo que renuncia à captura de margem disponível por meio da extração e texturização domésticas. O CCG importou USD 1,8 bilhão de ingredientes de proteína à base de plantas em 2021, predominantemente da Irlanda, dos Estados Unidos e dos Países Baixos, com processamento local de valor agregado mínimo além de mistura e embalagem. A biorrefinaria de Kermanshah no Irã, em operação desde 2024, representa uma exceção rara, aproveitando a produção doméstica de oleaginosas para produzir concentrados de proteínas para aplicações alimentares e de ração. Os Emirados Árabes Unidos e a Arábia Saudita anunciaram ambições de construir capacidade de esmagamento e fracionamento, mas os compromissos de despesas de capital permanecem modestos em relação à escala necessária para substituir as importações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: A Proteína de Ervilha Ganha Espaço enquanto a Dominância da Soja Persiste

A proteína de soja detinha uma participação de 77,03% em 2025, refletindo décadas de otimização da cadeia de suprimentos, uso consolidado em ração animal e competitividade de custos em relação a fontes alternativas. O Oriente Médio importou 8,5 milhões de toneladas de soja em 2023, principalmente do Brasil, dos Estados Unidos e da Argentina, com a maioria esmagada para farelo utilizado em rações de aves e aquicultura, de acordo com o Serviço Agrícola Estrangeiro do USDA. O VITESSENCE Pea 200 D da Ingredion, lançado em outubro de 2024, oferece melhor solubilidade e sabor neutro, abordando barreiras históricas à adoção de proteína de ervilha em bebidas e barras de nutrição. A Roquette expandiu seu portfólio NUTRALYS em fevereiro de 2024 com variantes texturizadas, hidrolisadas e de alto gel, permitindo que os formuladores alcancem texturas semelhantes à carne em hambúrgueres e salsichas à base de plantas.

A proteína de ervilha deve crescer 7,32% ao ano de 2026 a 2031, impulsionada pelo posicionamento de rótulo limpo, status livre de alérgenos e melhorias funcionais que permitem o uso em alternativas lácteas e análogos de carne. A proteína de trigo, derivada do glúten, encontra aplicação em produtos de panificação e análogos de carne, aproveitando as substanciais importações de trigo do Oriente Médio. A proteína de arroz atrai formuladores que visam consumidores sensíveis a alérgenos, embora seu perfil de aminoácidos exija mistura com fontes complementares para atingir nutrição completa. Outras proteínas vegetais, incluindo grão-de-bico e fava, estão ganhando força à medida que a aquisição da Nutriati pela Tate & Lyle e o lançamento da NUTRALYS Fava S900M pela Roquette em maio de 2024, um isolado de proteína de 90%, sinalizam diversificação de ingredientes para mitigar o risco de concentração na cadeia de suprimentos.

Por Usuário Final: Cuidados Pessoais Emergem ao Lado da Dominância de Alimentos

As aplicações em cuidados pessoais e cosméticos estão se expandindo a 7,45% ao ano até 2031, superando o crescimento geral do mercado de 6,45%, à medida que os formuladores incorporam peptídeos, aminoácidos e proteínas de origem vegetal para reparação da barreira cutânea, fortalecimento capilar e formulações antienvelhecimento. A AlUla Peregrina, uma empresa de biotecnologia saudita lançada em abril de 2025, extrai compostos bioativos da Moringa Peregrina para cosméticos, alinhando-se com a ênfase da Visão 2030 nos recursos naturais indígenas. O marco de cosméticos halal dos Emirados Árabes Unidos, codificado sob UAE.S 2055-4, exige rastreabilidade de ingredientes e proíbe insumos de origem animal que não atendam aos padrões de abate halal, criando uma vantagem estrutural para as proteínas vegetais, de acordo com o Ministério da Indústria e Tecnologia Avançada dos Emirados Árabes Unidos.

Alimentos e bebidas capturaram 55,67% da demanda de usuários finais em 2025, abrangendo alternativas lácteas como o leite à base de plantas da Almarai e o queijo Nurishh da Iffco, análogos de carne da Switch Foods e da Americana, e produtos de panificação enriquecidos incorporando proteína de ervilha e soja para textura e nutrição. Suplementos, incluindo alimentos para bebês, fórmulas infantis, nutrição para idosos e produtos de desempenho esportivo, aproveitam as proteínas vegetais para abordar a intolerância à lactose e preocupações com alérgenos, com a instalação de USD 72 milhões da Nestlé em Jeddah produzindo CERELAC e fórmulas infantis incorporando ingredientes à base de plantas. A ração animal permanece um segmento significativo de usuário final, com farelo de soja e glúten de trigo servindo como fontes de proteína econômicas em rações de aves e aquicultura, embora a volatilidade de preços e a dependência de importações impulsionem o interesse em alternativas de origem local, como farelo de fava e grão-de-bico.

Análise Geográfica

A Arábia Saudita comandou uma participação de 58,04% em 2025, sustentada pelas iniciativas da Visão 2030 que priorizam a segurança alimentar, a integridade halal e o desenvolvimento da cadeia de valor doméstica. O Ministério do Meio Ambiente, Água e Agricultura fez parceria com empresas de alimentos à base de plantas, incluindo a Ayla's Choice e as Estufas Al-Rasheed, para pilotar a agricultura em ambiente controlado e a produção de proteínas alternativas. A iniciativa Halal Mark Track do reino, lançada em 2024, integra critérios ESG à certificação halal, recompensando fornecedores que demonstram eficiência no uso da água e transparência na pegada de carbono, uma evolução política que favorece as proteínas vegetais em detrimento das proteínas animais convencionais, de acordo com a Autoridade Saudita de Alimentos e Medicamentos.

O Irã deve crescer 8,03% ao ano até 2031, a taxa mais rápida da região, à medida que os investimentos em biorrefinarias domésticas e plantas de processamento com tecnologia de plasma reduzem a dependência de importações limitadas por sanções. A população de 88 milhões do Irã e a crescente urbanização criam demanda latente por produtos proteicos convenientes e estáveis em prateleira, embora as restrições de poder de compra e a infraestrutura de varejo limitada fora de Teerã e das principais cidades moderem o crescimento de curto prazo. Os Emirados Árabes Unidos representaram uma participação menor em 2024, mas se beneficiam da maior concentração de infraestrutura de inovação, incluindo parcerias do Escritório de Investimento de Abu Dhabi com a EVERY Company e a Vivici para produção de proteínas por fermentação de precisão, anunciadas em outubro de 2025, e a iniciativa Food Tech Valley que oferece co-localização e agilização regulatória para startups de agrifood.

O restante do Oriente Médio, abrangendo Kuwait, Omã, Catar, Bahrein e mercados menores, exibe padrões de adoção heterogêneos. A alta renda per capita do Kuwait e a população expatriada impulsionam a demanda por produtos premium à base de plantas, enquanto Omã e Catar priorizam investimentos em segurança alimentar que incluem projetos-piloto de proteínas alternativas. A abertura do Centro de Co-Criação com Clientes da Kerry Group em dezembro de 2025 na Expo City Dubai, oferecendo prototipagem rápida e adaptação sensorial para os paladares do Oriente Médio, ilustra o compromisso multinacional com a personalização regional.

Cenário Competitivo

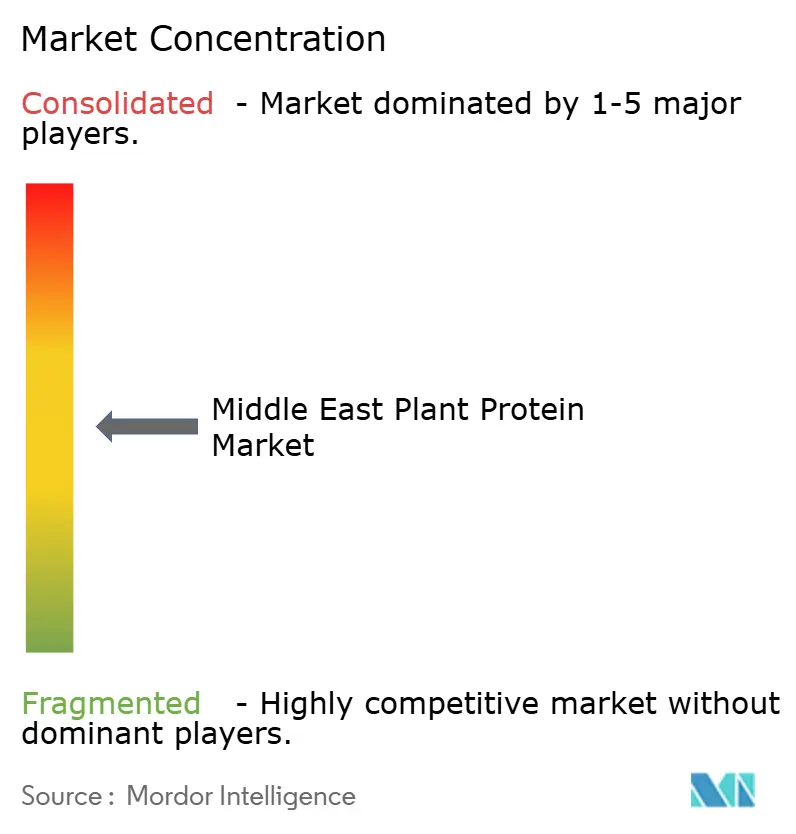

O mercado de proteína vegetal do Oriente Médio exibe fragmentação moderada, refletindo a concorrência entre fornecedores multinacionais de ingredientes — Cargill, ADM, DuPont, Kerry, Ingredion, Roquette, Glanbia, Tate & Lyle, Wilmar — e disruptores regionais como Pure Harvest Smart Farms, Switch Foods e Yalla Nutrition. As multinacionais aproveitam redes globais de P&D, instalações de produção com certificação halal e relacionamentos estabelecidos com distribuidores para capturar a demanda institucional de fabricantes de alimentos e formuladores de rações, enquanto os players regionais exploram agilidade, fornecimento local e canais diretos ao consumidor para construir fidelidade à marca entre consumidores urbanos preocupados com a saúde.

O lançamento do Centro de Co-Criação com Clientes da Kerry Group em dezembro de 2025 em Dubai exemplifica a estratégia de co-fabricação, permitindo a prototipagem rápida de aplicações de proteína vegetal adaptadas às preferências de sabor e requisitos regulatórios do Oriente Médio. A rodada Série B de USD 100 milhões da Pure Harvest Smart Farms em dezembro de 2024 e a expansão para Riad em 2025 sinalizam a confiança dos investidores na agricultura em ambiente controlado como caminho para a produção local de proteínas, embora o foco atual da empresa em produtos frescos limite a receita de proteína vegetal no curto prazo. As oportunidades de espaço em branco concentram-se em nutrição infantil, nutrição médica para idosos e cosméticos com certificação halal, segmentos onde as proteínas vegetais podem comandar prêmios e onde a clareza regulatória reduz o atrito no lançamento ao mercado.

A patente US11051532B2 de 2021 da Impossible Foods, que descreve a purificação de proteínas em pH alcalino gerando maiores rendimentos e géis 2-10× mais resistentes, ilustra a fronteira técnica que poderia desbloquear a paridade de custos com proteínas animais se adaptada às variedades de oleaginosas e leguminosas do Oriente Médio. Os disruptores emergentes enfrentam barreiras de intensidade de capital em extração e texturização, mas as parcerias com iniciativas de segurança alimentar apoiadas pelo governo — como o Food Tech Valley dos Emirados Árabes Unidos e os programas da Visão 2030 da Arábia Saudita — fornecem acesso a infraestrutura subsidiada e agilização regulatória. O marco de certificação halal dos Emirados Árabes Unidos, que registrou 7.585 produtos em 2022 sob as normas UAE.S 2055-1 e UAE.S 2055-4, reduz o risco de conformidade e permite a rápida expansão para fornecedores que obtêm a certificação.

Líderes do Setor de Proteína Vegetal do Oriente Médio

Cargill, Incorporated

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Wilmar International Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O governo dos Emirados Árabes Unidos está investindo ativamente na construção de infraestrutura, marcos regulatórios e parcerias para se tornar um polo de produção de proteínas alternativas, incluindo proteínas à base de plantas no ecossistema proteico mais amplo. Essas medidas políticas provavelmente impulsionam a demanda por ingredientes funcionais de proteína vegetal (soja, ervilha, etc.) e ajudam a atrair fornecedores de ingredientes, embora este artigo se concentre na política e na criação de mercado, em vez de um lançamento específico de ingrediente.

- Junho de 2025: O Grupo ACI anunciou uma linha expandida de ingredientes de proteína à base de plantas que inclui proteína de ervilha, proteína de soja e formatos de proteína de trigo, além de uma mistura concentrada de múltiplas proteínas. Esta linha inclui proteína de ervilha isolada (~83%), flocos de proteína de ervilha texturizada, proteína de soja isolada, nuggets de proteína de soja e formatos de proteína de trigo projetados para alternativas de carne, produtos de panificação, barras de proteína, bebidas, etc., marcando um desenvolvimento concreto de fornecedor de ingredientes relevante para fabricantes de alimentos do Oriente Médio e globais.

Escopo do Relatório do Mercado de Proteína Vegetal do Oriente Médio

O mercado de proteína vegetal compreende ingredientes ricos em proteínas e produtos acabados derivados de fontes vegetais como soja, ervilhas, trigo e nozes. O Mercado de Proteína Vegetal do Oriente Médio é Segmentado por Tipo de Proteína (Proteína de Cânhamo, Proteína de Ervilha, Proteína de Batata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo e Mais), Usuário Final (Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos e Suplementos) e Geografia (Irã, Arábia Saudita, Emirados Árabes Unidos, Restante do Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Proteína de Cânhamo |

| Proteína de Ervilha |

| Proteína de Batata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Outras Proteínas Vegetais |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos / Nutrição Médica | |

| Nutrição Esportiva / de Desempenho |

| Arábia Saudita |

| Irã |

| Emirados Árabes Unidos |

| Restante do Oriente Médio |

| Tipo de Proteína | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos / Nutrição Médica | ||

| Nutrição Esportiva / de Desempenho | ||

| Geografia | Arábia Saudita | |

| Irã | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40-90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para feijão-fava partido amarelo. |

| FDA | Agência de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas de 1981 a 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura