Tamanho e Participação do Mercado de Proteína Vegetal da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

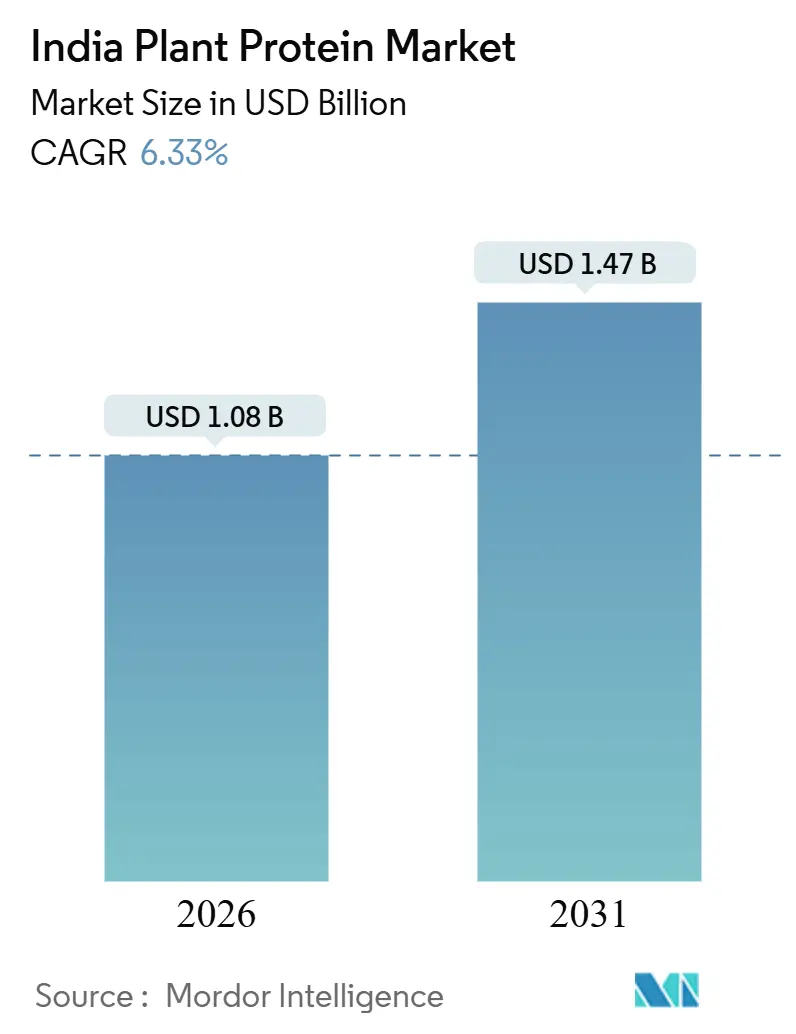

| Tamanho do Mercado (2026) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Vegetal da Índia por Mordor Intelligence

O tamanho do mercado de proteína vegetal da Índia atingiu USD 1,08 bilhão em 2026 e está projetado para alcançar USD 1,47 bilhão até 2031, registrando um CAGR de 6,33% ao longo do período. O aumento dos hábitos flexitarianos nas metrópoles, uma política de incentivo às leguminosas domésticas e as expansões de capacidade por processadores integrados continuam a remodelar os padrões de abastecimento, processamento e consumo. Incentivos governamentais como a Missão para a Aatmanirbharta em Leguminosas, no valor de INR 11.440 crore, garantem matéria-prima confiável, enquanto os aumentos de tarifas de importação sobre ervilhas amarelas impulsionam os fabricantes a localizar o fornecimento de proteína de ervilha. Os consumidores urbanos estão cada vez mais focados na saúde, e 84% relatam priorizar escolhas alimentares mais seguras, criando espaço para produtos fortificados e análogos de carne híbridos. Investimentos de conglomerados como Adani Wilmar e grandes fornecedores de ingredientes como ADM melhoram a eficiência de extração doméstica e reduzem os custos unitários. A volatilidade dos preços das commodities de soja e ervilha, a conformidade com rotulagem e a limitada conscientização do consumidor fora das cidades de primeiro nível permanecem como pontos de atenção, mas o mercado de proteína vegetal da Índia continua a se expandir à medida que os processadores diversificam para proteínas de grão-de-bico, feijão-mungo e arroz.

Principais Conclusões do Relatório

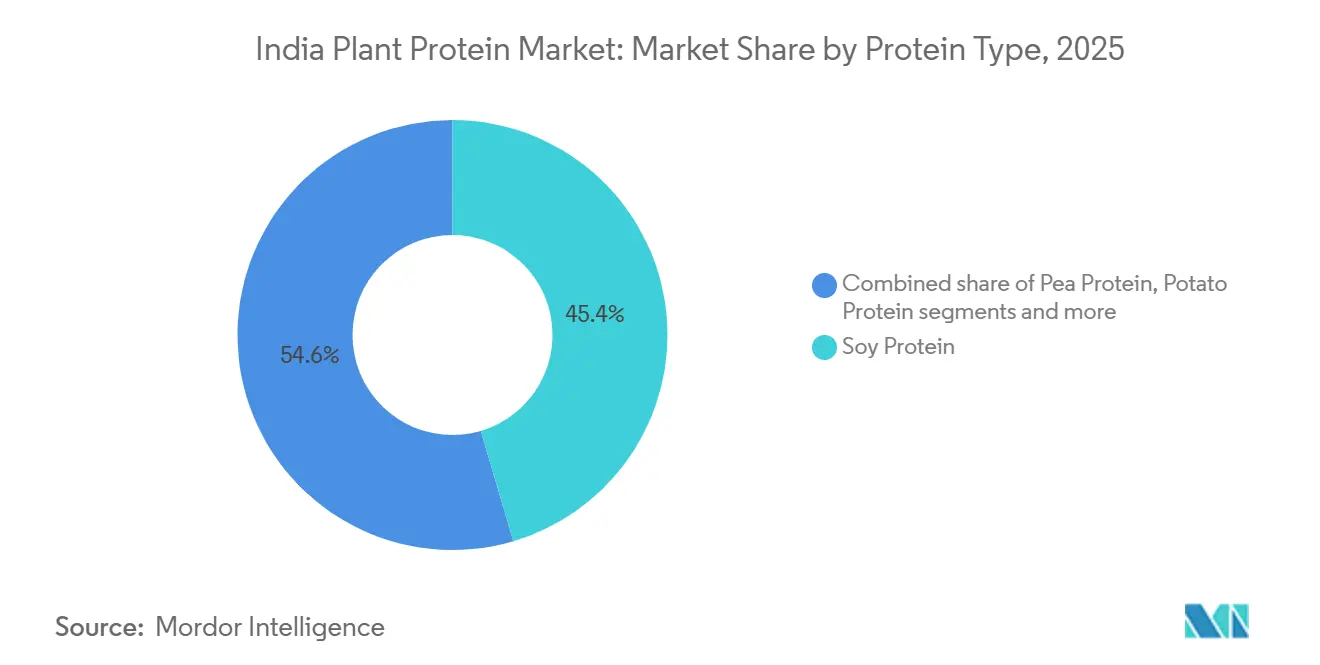

Por tipo de proteína, a soja deteve 45,43% da participação do mercado de proteína vegetal da Índia em 2025, e a proteína de ervilha está prevista para expandir a um CAGR de 7,65% até 2031.

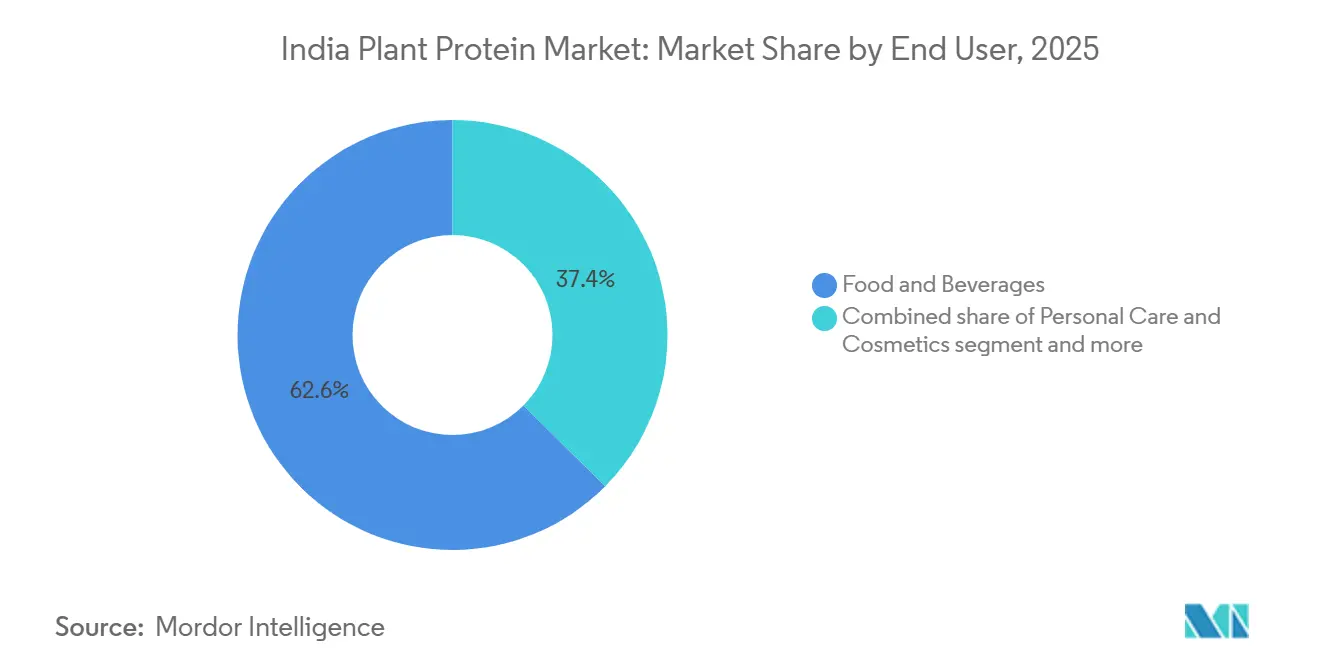

Por usuário final, alimentos e bebidas responderam por 62,57% da receita em 2025, e os suplementos estão projetados para registrar um CAGR de 6,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína Vegetal da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das dietas à base de plantas e flexitarianas | +1.2% | Nacional, concentrado nas metrópoles (Mumbai, Delhi, Bengaluru, Chennai) com expansão para cidades de segundo nível | Médio prazo (2-4 anos) |

| Aumento da demanda por alternativas proteicas sem lactose | +0.9% | Nacional, particularmente em áreas urbanas e semiurbanas com maior conscientização sobre intolerância à lactose | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais de nutrição e apoio às culturas | +1.5% | Nacional, com foco de produção em Madhya Pradesh, Maharashtra, Rajastão, Uttar Pradesh | Longo prazo (≥ 4 anos) |

| Expansão dos setores de alimentos processados, bebidas e suplementos | +1.3% | Nacional, impulsionado pelo varejo organizado e pelo comércio eletrônico em centros urbanos | Médio prazo (2-4 anos) |

| Preferências dos consumidores por produtos com rótulo limpo e de fácil digestão | +0.8% | Segmentos urbanos e abastados em todo o país | Curto prazo (≤ 2 anos) |

| Inovações tecnológicas no desenvolvimento de proteínas | +0.6% | Nacional, com centros de P&D em Bengaluru, Pune, Hyderabad | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Dietas à Base de Plantas e Flexitarianas

O cenário alimentar da Índia urbana está passando por uma recalibração silenciosa, com a adoção do estilo flexitariano — substituição parcial da proteína animal em vez de sua eliminação total — emergindo como o padrão de consumo dominante entre os grupos de millennials e da Geração Z. Essa mudança sutil favorece formatos híbridos, como kebabs à base de plantas, análogos de paneer e lanches tradicionais enriquecidos com proteína, em detrimento de substitutos diretos da carne, obrigando os fabricantes a localizar as formulações em torno de perfis de especiarias e métodos de preparo familiares. A nota de imprensa de julho de 2025 do Ministério de Estatística e Implementação de Programas sobre ingestão nutricional na Índia documentou deficiência persistente de proteína em diversos segmentos populacionais, criando impulso político para produtos de proteína vegetal fortificados em programas de refeição do meio-dia e sistemas de distribuição pública. Essa lacuna estrutural de proteína é um catalisador fundamental em todo o mercado de Proteína da Índia, onde a crescente conscientização sobre saúde está impulsionando os consumidores em direção a diversas fontes de proteína. O varejo organizado e os restaurantes de serviço rápido estão acelerando a experimentação ao disponibilizar opções à base de plantas ao lado das ofertas convencionais, reduzindo a resistência à mudança de categoria para consumidores sensíveis ao preço.

Aumento da Demanda por Alternativas Proteicas sem Lactose

A prevalência de intolerância à lactose na Índia, estimada como afetando uma parcela significativa da população adulta, historicamente foi mal atendida pelos laticínios convencionais, abrindo uma oportunidade estrutural para leite à base de plantas, iogurte e análogos de paneer. O leite de soja e as bebidas à base de proteína de ervilha estão ganhando espaço em domicílios urbanos como substitutos funcionais, com os fabricantes enfatizando a fortificação com cálcio, vitamina D e B12 para suprir as lacunas nutricionais associadas à evitação de laticínios. As diretrizes de rotulagem nutricional da FSSAI exigem a declaração clara do teor de proteínas por 100 gramas e por porção, permitindo comparação direta com laticínios de origem animal e apoiando a confiança do consumidor na adequação proteica[1]Fonte: Autoridade de Segurança Alimentar e Padrões da Índia, "Diretrizes sobre Rotulagem Nutricional," fssai.gov.in. O requisito regulatório de divulgação de alérgenos, particularmente para a soja — um alérgeno importante —, garante transparência, mas também exige formulação cuidadosa e controles da cadeia de suprimentos para evitar contaminação cruzada. As startups estão aproveitando o comércio eletrônico e os modelos de assinatura para alcançar os primeiros adotantes, contornando os intermediários tradicionais do varejo e captando feedback direto dos consumidores para aprimorar sabor e textura.

Iniciativas Governamentais de Nutrição e Apoio às Culturas

A aprovação pelo Gabinete da União, em outubro de 2025, da Missão para a Aatmanirbharta em Leguminosas, com um orçamento de seis anos de INR 11.440 crore (aproximadamente USD 1,37 bilhão), representa a intervenção política mais significativa no fornecimento doméstico de leguminosas em uma década. A missão visa aumentar a área, a produtividade e a infraestrutura pós-colheita para grão-de-bico, feijão-guandu, lentilha e feijão-mungo, abordando diretamente as restrições de matéria-prima para concentrados e isolados de proteínas derivados de leguminosas. O relatório de setembro de 2025 do NITI Aayog sobre estratégias para acelerar o crescimento das leguminosas destacou a necessidade de melhores sistemas de sementes, extensão agronômica e investimentos na cadeia de valor para reduzir a dependência de importações e estabilizar os preços[2]Fonte: NITI Aayog, "Estratégias e Caminhos para Acelerar o Crescimento das Leguminosas," pib.gov.in. Para os processadores de proteína vegetal, esse impulso político sinaliza disponibilidade previsível de matéria-prima e potencial pressão descendente sobre os preços das leguminosas no médio prazo, aumentando a competitividade das proteínas de leguminosas domésticas em relação aos isolados importados de ervilha ou soja. A ênfase da missão no processamento e na agregação de valor cria oportunidades de coinvestimento para instalações privadas de fracionamento e plantas piloto de extração de proteínas.

Expansão dos Setores de Alimentos Processados, Bebidas e Suplementos

O setor organizado de processamento de alimentos da Índia está passando por uma atualização estrutural, com investimentos em logística de cadeia de frio, embalagens modernas e redes de distribuição no varejo, permitindo que produtos de proteína vegetal com longa vida útil alcancem cidades de segundo e terceiro nível. O relatório anual 2023-24 da APEDA detalhou subsídios de infraestrutura e programas de promoção de exportações que reduzem os encargos de despesas de capital para os processadores de proteína vegetal, enquanto programas de assistência técnica apoiam as MPMEs no cumprimento dos padrões internacionais de qualidade e segurança[3]Fonte: Autoridade de Desenvolvimento de Exportação de Produtos Agrícolas e Alimentares Processados, "Leguminosas," apeda.gov.in . O segmento de suplementos, que abrange nutrição esportiva, fórmula infantil e nutrição para idosos, está testemunhando uma evolução regulatória, com os Regulamentos de Alimentos Infantis da FSSAI de janeiro de 2024 (Versão II) estabelecendo requisitos rigorosos de composição e rotulagem de alérgenos para a inclusão de proteína vegetal em produtos para a primeira infância. Os fabricantes devem demonstrar a qualidade da proteína por meio do PDCAAS ou métricas equivalentes e garantir a complementação de aminoácidos quando as proteínas vegetais substituem os laticínios, elevando o padrão de expertise em formulação e comprovação clínica. As plataformas de comércio eletrônico e as marcas diretas ao consumidor estão contornando o varejo tradicional ao aproveitar o marketing digital e parcerias com influenciadores para educar os consumidores sobre teor de proteínas, rótulos limpos e alegações de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço em relação à proteína animal | -0.8% | Nacional, mais agudo em áreas rurais e semiurbanas com alta sensibilidade ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das commodities de ervilha e soja | -0.6% | Nacional, com risco de produção concentrado em Madhya Pradesh, Maharashtra | Médio prazo (2-4 anos) |

| Baixa conscientização e barreiras sensoriais além das metrópoles | -0.5% | Cidades rurais e de terceiro nível, onde o consumo tradicional de proteína animal está enraizado | Médio prazo (2-4 anos) |

| Obstáculos regulatórios relacionados a alegações de teor de proteínas e padrões de rotulagem | -0.4% | Nacional, afetando os prazos de desenvolvimento de produtos e a entrada no mercado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Preço em Relação à Proteína Animal

Os produtos de proteína à base de plantas na Índia geralmente são vendidos no varejo com prêmios de 20-40% em relação às proteínas animais convencionais, uma diferença que limita a adoção em massa e confina o crescimento a segmentos urbanos abastados. Os preços no atacado da soja tiveram média de Rs 4.825 por quintal em setembro de 2024, enquanto as margens dos esmagadores permaneceram comprimidas devido à concorrência do farelo de soja argentino mais barato e do óleo de soja importado com desconto, de acordo com o Centro de Inteligência de Mercado Agrícola da PJTAU[4]Fonte: Centro de Inteligência de Mercado Agrícola da PJTSAU, "Perspectivas da Soja – Outubro de 2024," pjtau.edu.in. Essas pressões sobre os custos de insumos se traduzem em preços de varejo mais elevados para concentrados e isolados de proteína de soja, prejudicando a competitividade em relação a frango, ovos e laticínios em domicílios sensíveis ao preço. A decisão do governo em maio de 2025 de aumentar o preço mínimo de suporte para a soja em 9%, para Rs 5.328 por quintal, visava incentivar os agricultores, mas inadvertidamente elevou os custos de matéria-prima para os processadores, apertando as margens e restringindo sua capacidade de reduzir os preços ao consumidor — Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. Alcançar a paridade de preços exigirá economias de escala no fracionamento, abastecimento localizado de leguminosas no âmbito da Missão de Leguminosas e inovações de formulação que combinem proteínas de arroz ou trigo de menor custo com isolados premium de ervilha ou soja para otimizar as compensações entre custo e desempenho.

Volatilidade dos Preços das Commodities de Ervilha e Soja

A produção de soja no ano de comercialização 2025/26 caiu 12% para 10,7 milhões de toneladas devido a chuvas intempestivas, atrasos no replantio e desvio dos agricultores para arroz, cana-de-açúcar e milho, apertando o fornecimento doméstico de farelo de soja e aumentando a incerteza de matéria-prima para os fabricantes de proteína vegetal, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA FAS). Os volumes de esmagamento caíram 6% para 9,5 milhões de toneladas, e a produção de farelo de soja caiu para 7,6 milhões de toneladas, com os estoques finais reduzidos em 52% para 455.000 toneladas, sinalizando estresse do lado da oferta. O aumento das tarifas de importação sobre ervilhas amarelas pela Índia em novembro de 2025 — uma matéria-prima essencial para isolados de proteína de ervilha — restringiu ainda mais as opções alternativas de abastecimento, obrigando os processadores domésticos a absorver custos de desembarque mais elevados ou repassá-los aos clientes a jusante, de acordo com o USDA FAS. A participação combinada de Madhya Pradesh e Maharashtra de 82% da área nacional de soja concentra o risco de produção em dois estados, amplificando a vulnerabilidade a choques climáticos localizados e surtos de pragas. A diversificação dos portfólios de matéria-prima para incluir proteínas de grão-de-bico, feijão-mungo e arroz, juntamente com o armazenamento estratégico de reservas e a contratação a prazo, será essencial para mitigar a volatilidade dos preços e garantir a continuidade do fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: Dominância da Soja Encontra o Impulso da Proteína de Ervilha

A Proteína de Soja deteve 45,43% de participação de mercado em 2025, ancorada pelo cultivo estabelecido de soja da Índia em Madhya Pradesh e Maharashtra — estados que coletivamente respondem por 82% da área nacional de soja — e pela infraestrutura madura de esmagamento capaz de produzir farelo de soja, farinha de soja e proteína vegetal texturizada em escala, de acordo com a PJTSAU. O esmagamento doméstico de soja atingiu 9,5 milhões de toneladas no ano de comercialização 2025/26, produzindo 7,6 milhões de toneladas de farelo de soja, uma parte do qual é desviada para aplicações de grau alimentício, incluindo concentrados e isolados de proteína de soja para análogos de carne, alternativas lácteas e produtos de panificação fortificados, conforme o USDA FAS. A Proteína de Ervilha está prevista para expandir a um CAGR de 7,65% até 2031, impulsionada por incentivos de substituição de importações após o aumento das tarifas de importação de ervilha amarela pela Índia em novembro de 2025, que elevou os custos de desembarque da proteína de ervilha importada e estimulou o interesse doméstico no cultivo de ervilhas de campo e no investimento em capacidade de fracionamento. O perfil de sabor neutro e as propriedades hipoalergênicas da proteína de ervilha a posicionam favoravelmente nos segmentos de fórmula infantil e nutrição esportiva, onde as preocupações com alergenicidade e fitoestrógenos da soja podem limitar a adoção.

A Proteína de Arroz e a Proteína de Trigo ocupam nichos menores, mas em crescimento, com a proteína de arroz atraindo consumidores sem glúten e sensíveis a alérgenos, e o glúten de trigo (glúten de trigo vital) servindo como texturizante em análogos de carne à base de plantas e aplicações de panificação. A Proteína de Cânhamo e a Proteína de Batata permanecem incipientes na Índia, limitadas pelo cultivo doméstico restrito de cânhamo industrial — as aprovações regulatórias para o cultivo de cânhamo são específicas por estado e incompletas — e pela ausência de instalações de extração de proteína de batata em grande escala. Outras Proteínas Vegetais, incluindo proteínas de grão-de-bico, feijão-mungo e lentilha, beneficiam-se do status da Índia como o maior produtor mundial de leguminosas (25,238 milhões de toneladas em 2024-25) e oferecem oportunidades para o desenvolvimento de ingredientes localizados alinhados com os padrões alimentares tradicionais, de acordo com a APEDA. Os padrões da FSSAI de maio de 2023 para farinha de soja extraída por solvente (mínimo de 48% de proteína em base seca, resíduo de hexano ≤10 ppm) e atta enriquecida com proteínas (mínimo de 15% de proteína) fornecem referências composicionais que orientam a formulação e o controle de qualidade para os fabricantes. Os avanços tecnológicos na extração alcalina e na hidrólise enzimática estão melhorando os rendimentos de proteínas e as propriedades funcionais, permitindo que os processadores domésticos compitam com os isolados importados em custo e desempenho.

Por Usuário Final: Alimentos e Bebidas Lideram, Suplementos Aceleram

Alimentos e Bebidas comandaram 62,57% da participação de usuário final em 2025, refletindo a demanda consolidada em alternativas lácteas (leite de soja, iogurte de proteína de ervilha, análogos de paneer), alternativas à carne (kebabs à base de plantas, hambúrgueres, salsichas), produtos de panificação (pão enriquecido com proteínas, biscoitos), refeições prontas para consumo e bebidas (shakes proteicos, bebidas fortificadas). Laticínios e Alternativas Lácteas representam o maior subsegmento, impulsionado pela prevalência de intolerância à lactose e pela preferência do consumidor por formatos familiares — leite, coalhada e paneer — que se integram perfeitamente às dietas diárias. As Alternativas de Carne/Aves/Frutos do Mar estão ganhando espaço em restaurantes de serviço rápido urbanos e no varejo moderno, com startups como GoodDot, Imagine Meats e Blue Tribe Foods aproveitando canais diretos ao consumidor e sabores localizados (tikka, keema, biryani) para superar as barreiras sensoriais. As aplicações de panificação se beneficiam da permissão regulatória da FSSAI para até 15% de farinha de proteína vegetal (soja, amendoim) em atta e maida enriquecidas com proteínas, permitindo que os alimentos básicos fortificados alcancem os mercados de massa por meio do varejo tradicional e dos sistemas de distribuição pública.

Os Suplementos estão previstos para crescer a um CAGR de 6,94% até 2031, impulsionados pela crescente consciência sobre saúde, pela adoção da nutrição esportiva entre os millennials e pela clareza regulatória sobre alegações de teor de proteínas. Os Suplementos Esportivos e Dietéticos — pós proteicos alternativos ao soro de leite, shakes prontos para beber e barras proteicas — estão conquistando participação da proteína de soro de leite importada à medida que os isolados domésticos de ervilha e soja melhoram em sabor e solubilidade. A orientação da FSSAI sobre nutrição esportiva e suplementos alimentares para esportistas, emitida em 2025, estabeleceu padrões para teor de proteínas, perfis de aminoácidos e aditivos permitidos, reduzindo a ambiguidade regulatória e incentivando o lançamento de produtos pela FSSAI. Os Alimentos para Bebês e Fórmulas Infantis enfrentam obstáculos regulatórios rigorosos sob os Regulamentos de Alimentos Infantis da FSSAI de janeiro de 2024, que exigem métricas de qualidade proteica (limites de PDCAAS), rotulagem de alérgenos e comprovação clínica para a inclusão de proteína vegetal, limitando a adoção no curto prazo, mas criando oportunidades para formulações especializadas voltadas a bebês com intolerância à lactose. Os produtos de Nutrição para Idosos e Nutrição Médica — formulações de alta proteína e fácil digestão para populações geriátricas e em convalescença — estão emergindo como um segmento de nicho, com os fabricantes fortificando bases de proteína vegetal com cálcio, vitamina D e B12 para suprir as deficiências nutricionais relacionadas à idade.

As aplicações de Ração Animal consomem uma parcela significativa da produção de farelo de soja (6,15 milhões de toneladas em 2025/26), com os setores de avicultura e aquicultura impulsionando a demanda por ingredientes de ração ricos em proteínas, de acordo com o USDA FAS. No entanto, a substituição no setor de ração por grãos secos de destilaria e farelo de arroz desengordurado — subprodutos da crescente produção de etanol à base de grãos — está reduzindo a demanda por farelo de soja, potencialmente liberando oferta para o processamento de proteína vegetal de grau alimentício. Os Cuidados Pessoais e Cosméticos representam uma aplicação incipiente, com proteínas vegetais (soja, trigo, arroz) usadas como agentes condicionadores, formadores de filme e emulsificantes em formulações de cuidados capilares e de pele, embora esse segmento permaneça marginal em relação aos usos alimentares e de ração.

Análise Geográfica

O mercado de proteína vegetal da Índia está geograficamente ancorado em Madhya Pradesh e Maharashtra, que juntos responderam por 82% da área nacional de soja em 2024-25 e abrigam a maioria das instalações de esmagamento em grande escala operadas pela Ruchi Soya, Sonic Biochem e cooperativas regionais, de acordo com a PJTSAU. Madhya Pradesh sozinho respondeu por 42,14% da área de soja (53,48 lakh hectares), com produção concentrada em distritos como Indore, Ujjain e Dewas, onde redes de aquisição estabelecidas e clusters de processamento permitem a conversão eficiente de oleaginosas em farelo de soja e farinha de soja. A participação de área de 40,47% de Maharashtra (51,36 lakh hectares) sustenta um ecossistema de processamento paralelo, com instalações em Nagpur, Akola e Latur atendendo a fabricantes de alimentos domésticos e mercados de exportação. Rajastão, Karnataka, Gujarat e Telangana respondem coletivamente pelos 18% restantes, com Rajastão contribuindo com 8,87% da área de soja e emergindo como um polo de produção secundário. A produção de leguminosas é mais geograficamente dispersa, com Madhya Pradesh, Maharashtra, Rajastão, Uttar Pradesh, Gujarat, Karnataka, Jharkhand, Andhra Pradesh, Chhattisgarh e Bengala Ocidental contribuindo para as 25,238 milhões de toneladas colhidas em 2024-25, proporcionando diversidade de matéria-prima para proteínas de grão-de-bico, feijão-guandu, lentilha e feijão-mungo, de acordo com a APEDA.

O consumo urbano está concentrado nas metrópoles — Mumbai, Delhi, Bengaluru, Chennai, Hyderabad e Pune —, onde a penetração do varejo moderno, a adoção do comércio eletrônico e a exposição às tendências alimentares internacionais impulsionam a adoção antecipada de análogos de carne à base de plantas, alternativas lácteas e suplementos proteicos. As cidades de segundo nível — Ahmedabad, Jaipur, Lucknow, Coimbatore, Visakhapatnam — estão testemunhando uma difusão gradual à medida que o varejo organizado se expande e a conscientização do consumidor cresce, embora a sensibilidade ao preço e a infraestrutura limitada de cadeia de frio permaneçam como restrições. As áreas rurais e semiurbanas, que respondem pela maioria da população da Índia, exibem menor conscientização e adoção, com padrões tradicionais de consumo de proteína animal e redes de varejo fragmentadas limitando a penetração da proteína vegetal. A dinâmica de exportação está evoluindo, com a Índia exportando 793.291,51 toneladas métricas de leguminosas avaliadas em USD 854,89 milhões no ano fiscal 2024-25, principalmente para Bangladesh, China, Emirados Árabes Unidos, EUA e Sri Lanka, sinalizando potencial para exportações de proteína de leguminosas com valor agregado se a capacidade doméstica de fracionamento escalar. O relatório anual 2023-24 da APEDA destacou subsídios de infraestrutura e programas de promoção de exportações que apoiam melhorias de qualidade, testes e acesso a mercados para processadores de proteína vegetal que visam mercados internacionais.

As iniciativas políticas estaduais estão começando a moldar a competitividade regional, com Madhya Pradesh e Maharashtra oferecendo subsídios para o processamento de oleaginosas e infraestrutura de agregação de valor, enquanto Karnataka e Telangana — sede de hubs de biotecnologia e processamento de alimentos em Bengaluru e Hyderabad — estão atraindo investimentos em P&D em novas tecnologias de extração e proteínas à base de fermentação. A aprovação pelo Gabinete da União, em outubro de 2025, da Missão para a Aatmanirbharta em Leguminosas, com um orçamento de seis anos de INR 11.440 crore, deve fortalecer a produção de leguminosas em vários estados, reduzindo os desequilíbrios regionais de oferta e estabilizando os preços de matéria-prima para os fabricantes de proteína vegetal. A infraestrutura logística — redes de cadeia de frio, armazenagem e conectividade portuária — permanece um gargalo, particularmente para análogos de laticínios e carne à base de plantas perecíveis, com o foco do governo em zonas de processamento de alimentos e projetos integrados de cadeia de frio sob o Ministério das Indústrias de Processamento de Alimentos visando suprir essas lacunas.

Cenário Competitivo

O mercado de proteína vegetal da Índia está se consolidando, com players-chave como Ruchi Soya (sob a Patanjali Ayurved), Sonic Biochem, ADM e Cargill controlando capacidade significativa de esmagamento de soja e produção de farelo de soja, enquanto um número crescente de startups e players de médio porte visa nichos de segmento com produtos diferenciados e estratégias diretas ao consumidor. A Ruchi Soya, maior produtora integrada de proteína vegetal de soja e alimentos à base de soja da Índia, opera instalações de esmagamento, unidades de refino e linhas de produtos de consumo com marca própria, aproveitando a integração vertical para gerenciar custos de matéria-prima e riscos da cadeia de suprimentos.

A Sonic Biochem, uma das principais fabricantes de proteína funcional de soja não-OGM, concentra-se em mercados de exportação e no fornecimento doméstico de ingredientes alimentares, enfatizando certificações de qualidade e rastreabilidade para atender aos padrões internacionais. Multinacionais como ADM e Cargill fornecem ingredientes de soja e proteína vegetal para fabricantes de alimentos e rações da Índia, com o anúncio da ADM em janeiro de 2025 de programas de produção sustentável de soja na Índia sinalizando um compromisso estratégico com o abastecimento local e credenciais de sustentabilidade. A PROWISE India, a primeira e única fabricante do país de proteína isolada de soja, visa mercados premium de ingredientes de proteína vegetal, competindo em pureza e propriedades funcionais. As startups — GoodDot Enterprises, Imagine Meats, Blue Tribe Foods e Shaka Harry — estão perturbando os canais tradicionais ao lançar análogos de carne à base de plantas adaptados ao paladar indiano, usando varejo moderno, comércio eletrônico e parcerias com serviços de alimentação para contornar as redes de distribuição estabelecidas. Esses players aproveitam os insights dos consumidores, a rápida iteração de produtos e o marketing digital para capturar segmentos de primeiros adotantes, embora a escalabilidade permaneça limitada pelos altos custos de aquisição de clientes e pelo acesso limitado a isolados de proteínas competitivos em custo.

O comissionamento pela Adani Wilmar, em janeiro de 2025, de uma planta de processamento de alimentos de Rs 1.300 crore em Sonepat exemplifica a expansão de capacidade por conglomerados diversificados que buscam integrar o esmagamento de oleaginosas a montante com produtos de proteína vegetal com valor agregado a jusante, potencialmente intensificando a concorrência por matéria-prima e espaço nas prateleiras. As oportunidades de espaço em branco incluem isolados de proteínas à base de leguminosas (grão-de-bico, feijão-mungo, lentilha), que se alinham com os pontos fortes da produção doméstica da Índia e com a familiaridade cultural, mas permanecem subdesenvolvidos devido à capacidade limitada de fracionamento e à expertise técnica. A adoção de tecnologia — fracionamento úmido, hidrólise enzimática e fermentação — determinará o posicionamento competitivo, com os pioneiros em tecnologias de extração verde potencialmente capturando vantagens de custo e sustentabilidade à medida que a iniciativa de padronização de março de 2025 do GFI India ganha força.

Líderes do Setor de Proteína Vegetal da Índia

Ruchi Soya Industries Ltd.

Sonic Biochem Extractions Pvt Ltd.

Archer Daniels Midland Company (ADM)

Cargill, Incorporated

PROWISE India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Prot lançou o Prot Block, um ingrediente à base de proteína de ervilha projetado como uma solução versátil e livre de alérgenos que preenche a lacuna entre análogos de carne altamente processados e proteínas vegetais convencionais limitadas, permitindo a fácil integração de proteína vegetal em pratos do dia a dia.

- Janeiro de 2025: A ADM anunciou programas para apoiar a produção sustentável de soja na Índia, em parceria com agricultores, cooperativas e ONGs para melhorar rendimentos, saúde do solo e rastreabilidade, com o objetivo de garantir um fornecimento de matéria-prima sustentável e de longo prazo para a fabricação de ingredientes de proteína vegetal.

- Janeiro de 2025: A Adani Wilmar comissionou uma planta de processamento de alimentos de Rs 1.300 crore (aproximadamente USD 156 milhões) em Sonepat, Haryana, expandindo a capacidade de processamento doméstico e sinalizando a entrada de conglomerados diversificados na fabricação de produtos de proteína vegetal com valor agregado.

Escopo do Relatório do Mercado de Proteína Vegetal da Índia

A proteína vegetal refere-se à proteína extraída ou derivada de fontes vegetais, como leguminosas, grãos, sementes e nozes, utilizada como ingrediente nutricional em alimentos, bebidas e suplementos. Este relatório define o Mercado de Proteína Vegetal da Índia como o setor focado na produção, processamento e aplicação de proteínas derivadas de fontes vegetais, e examina seu escopo por tipo de proteína (cânhamo, ervilha, batata, arroz, soja, trigo e outras proteínas vegetais) e por usuário final, incluindo ração animal; alimentos e bebidas (panificação, bebidas, cereais matinais, condimentos/molhos, confeitaria, laticínios e alternativas lácteas, carne/aves/frutos do mar e suas alternativas, alimentos prontos para consumo/prontos para cozinhar e lanches); cuidados pessoais e cosméticos; e suplementos (alimentos para bebês e fórmulas infantis, nutrição para idosos e nutrição médica, e suplementos esportivos e dietéticos).

| Proteína de Cânhamo |

| Proteína de Ervilha |

| Proteína de Batata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Outras Proteínas Vegetais |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Laticínios e Alternativas Lácteas | |

| Carne/Aves/Frutos do Mar e Alternativas | |

| Alimentos Prontos para Consumo/Prontos para Cozinhar | |

| Lanches | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Suplementos Esportivos e Dietéticos |

| Por Tipo de Proteína | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Por Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e Alternativas Lácteas | ||

| Carne/Aves/Frutos do Mar e Alternativas | ||

| Alimentos Prontos para Consumo/Prontos para Cozinhar | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Suplementos Esportivos e Dietéticos | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Fortificado com Proteínas em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteínas - O teor médio de proteínas é o teor médio de proteínas presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteínas que varia de 40-90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outra palavra para feijão-fava partido amarelo. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança Alimentar e Padrões da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva, e que geralmente é então recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura