Tamanho e Participação do Mercado de Embalagens Corrugadas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

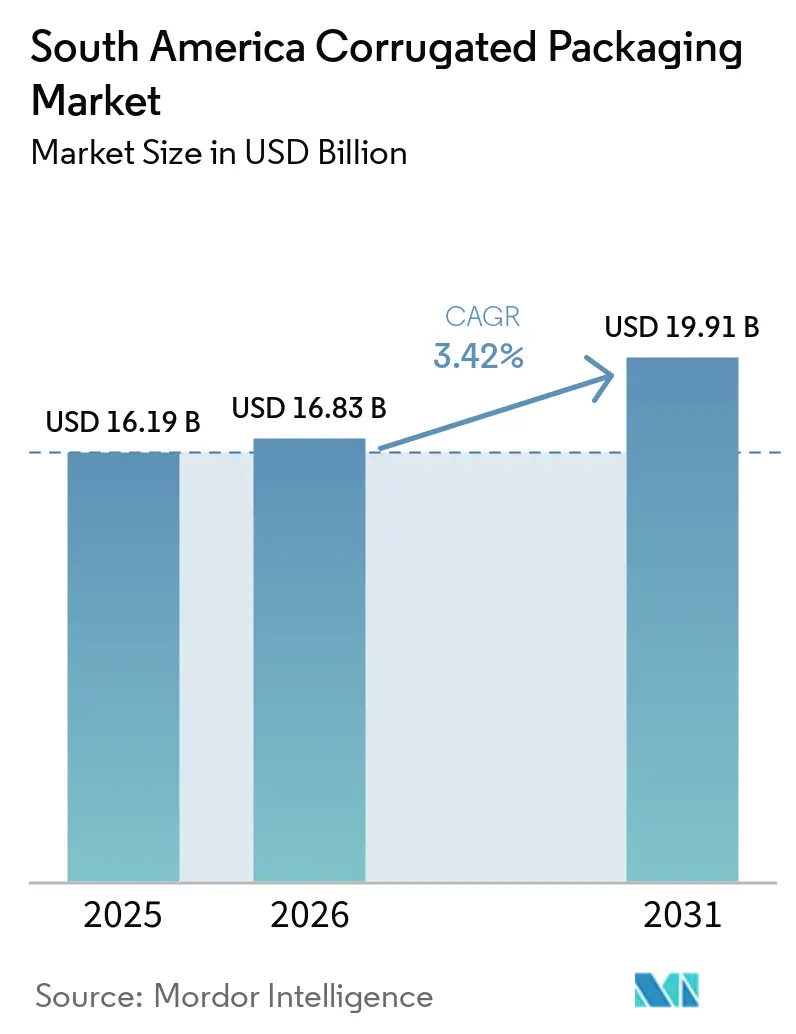

| Tamanho do mercado no ano base (2025) | 16.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas da América do Sul por Mordor Intelligence

O tamanho do mercado de caixas corrugadas da América do Sul deverá aumentar de USD 16,19 bilhões em 2025 para USD 16,83 bilhões em 2026 e atingir USD 19,91 bilhões até 2031, crescendo a um CAGR de 3,42% no período de 2026 a 2031. O aumento das exigências de qualidade para exportação, a rápida expansão dos corredores de atendimento do comércio eletrônico e uma mudança decisiva em direção ao liner kraft virgem estão transformando as escolhas de substrato e as estruturas de custos em toda a região. Grandes conversores integrados estão financiando equipamentos de micro-onda que reduzem as taxas de peso dimensional e desbloqueiam melhor desempenho de empilhamento, enquanto exportadores de produtos agrícolas garantem embalagens de maior qualidade que suportam viagens marítimas de 35 dias. As oscilações nos preços do papel recuperado e o congestionamento portuário moderam as margens de curto prazo, mas adições equilibradas de capacidade no Brasil e no Peru mantêm a oferta alinhada com a trajetória de demanda do mercado de caixas corrugadas da América do Sul. Produtores multinacionais estão buscando integração vertical e financiamento vinculado à sustentabilidade, sinalizando um ciclo de capital focado em retrofits de eficiência em vez de novas fábricas.

Principais Conclusões do Relatório

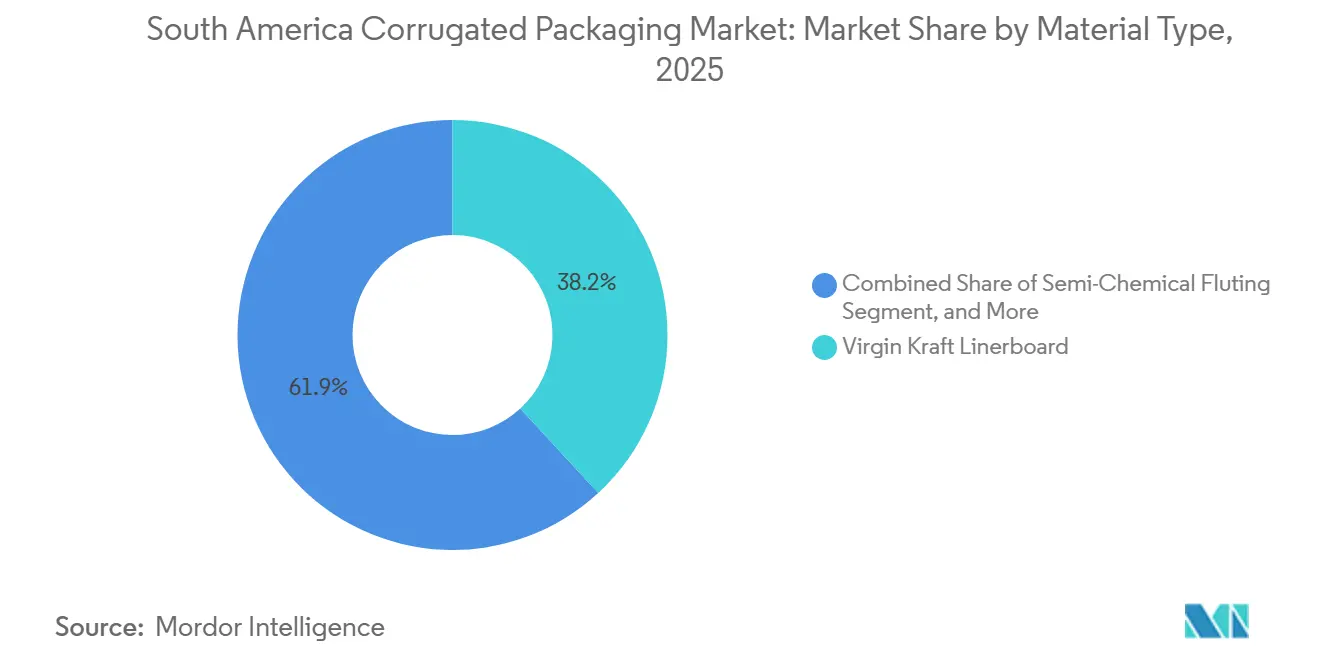

- Por tipo de material, o segmento de liner kraft virgem capturou 38,15% da participação do mercado de embalagens corrugadas da América do Sul em 2025.

- Por tipo de onda, o tamanho do mercado de embalagens corrugadas da América do Sul para onda F deve crescer a um CAGR de 5,23% até 2031.

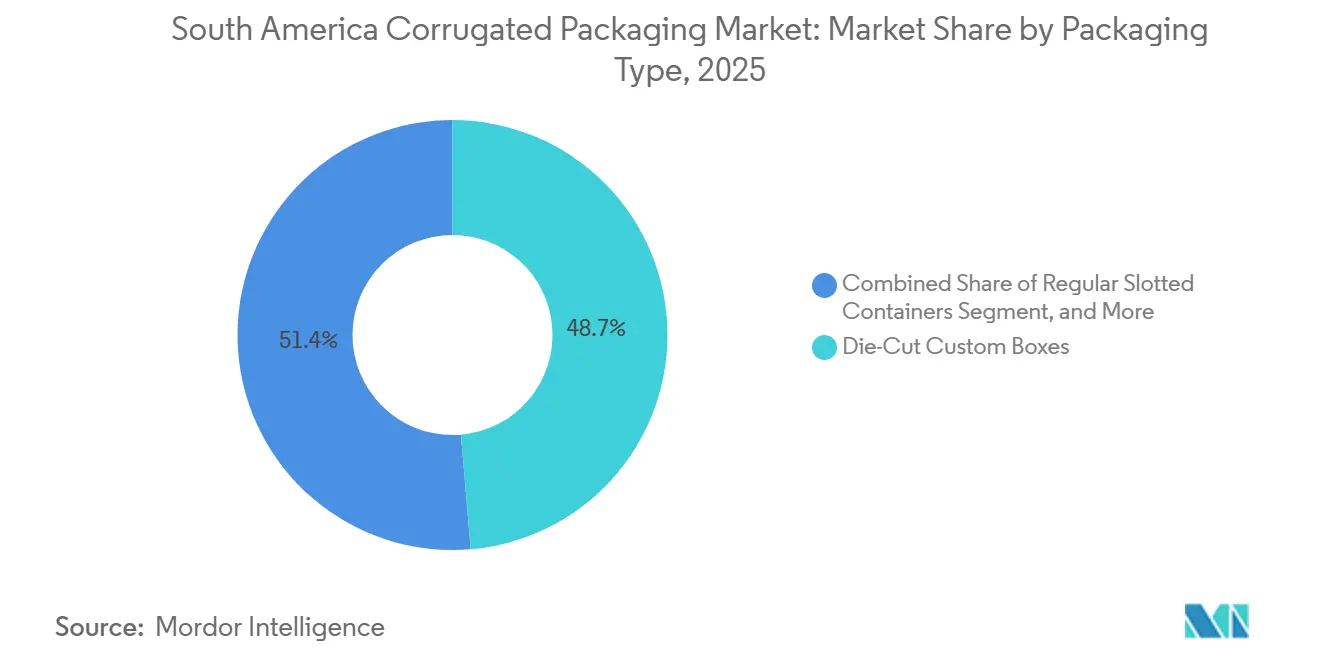

- Por tipo de embalagem, o segmento de caixas personalizadas recortadas capturou 48,65% da participação do mercado de embalagens corrugadas da América do Sul em 2025.

- Por tipo de parede, o tamanho do mercado de embalagens corrugadas da América do Sul para parede dupla deve crescer a um CAGR de 5,56% até 2031.

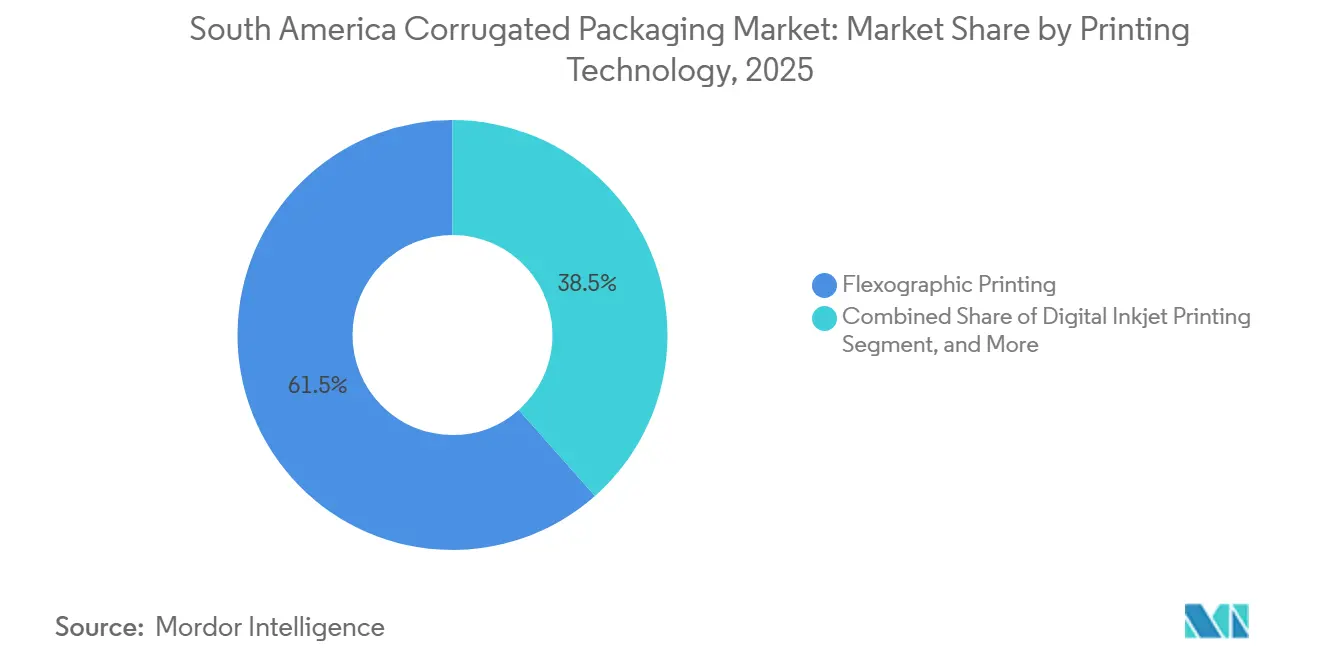

- Por tecnologia de impressão, o segmento de impressão flexográfica capturou 61,53% da participação do mercado de embalagens corrugadas da América do Sul em 2025.

- Por indústria do usuário final, o tamanho do mercado de embalagens corrugadas da América do Sul para produtos elétricos deve crescer a um CAGR de 5,68% até 2031.

- Por geografia, o segmento do Brasil capturou 52,37% da participação do mercado de embalagens corrugadas da América do Sul em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Comércio Eletrônico Acelerando a Demanda por Corrugados | +1.2% | Brasil, Argentina, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Mudança em Direção ao Aligeramento para Redução de Custos Logísticos | +0.8% | Brasil, Chile, Peru | Curto prazo (≤ 2 anos) |

| Crescimento das Exportações de Produtos Frescos que Exigem Caixas Ventiladas | +0.9% | Chile, Peru, Brasil | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Impressão Digital para Tiragens Curtas | +0.6% | Brasil, Colômbia, Argentina | Médio prazo (2 a 4 anos) |

| Ressurgimento da Manufatura de Nearshoring na América do Sul | +0.7% | Brasil, Argentina, transbordamento do México | Longo prazo (≥ 4 anos) |

| Financiamento Vinculado à Sustentabilidade Impulsionando o Capex em Embalagens Verdes | +0.5% | Brasil, Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrônico Acelerando a Demanda por Corrugados

O varejo online no Brasil gerou 1,2 milhão de toneladas de embalagens em 2023, registrando um salto de 22% em relação ao ano anterior que impulsionou diretamente o mercado de caixas corrugadas da América do Sul. Os centros de atendimento favorecem cada vez mais caixas regulares com ranhuras modulares de 300 mm × 200 mm × 150 mm que deslizam por classificadores automatizados, reduzindo o material de preenchimento de vazios e o manuseio por operadores. O setor de comércio eletrônico da Colômbia registrou crescimento de 15% em 2024, adicionando volume constante de corrugados nos centros de distribuição de Bogotá e Medellín. Os marketplaces transfronteiriços que enviam pedidos argentinos a partir de estoques brasileiros estendem os mesmos padrões de embalagem pelas rotas do Mercosul, incorporando demanda estrutural no mercado de caixas corrugadas da América do Sul. A implementação nas cidades secundárias deverá se acelerar nos próximos dois a três anos, à medida que a infraestrutura de última milha amadurece.

Mudança em Direção ao Aligeramento para Redução de Custos Logísticos

As transportadoras regionais aplicam tarifas de peso dimensional que penalizam embalagens volumosas, levando os expedidores a migrar da onda B de parede simples a 450 g m-² para onda dupla E ou F a 380 g m-², reduzindo as faturas de frete aéreo em até 18%. Os exportadores chilenos de cerejas reduziram a massa por unidade em 12% durante a temporada 2024-2025 após adotar caixas de onda F, enquanto a eficiência cúbica dos paletes melhorou 8%. Os exportadores peruanos de abacate utilizaram caixas ventiladas de onda E que atendem aos protocolos de palete ISPM 15 e mantêm o fluxo de ar durante trânsitos de 35 dias, impulsionando ainda mais o perfil do mercado de caixas corrugadas da América do Sul. A atualização para corrugadores de micro-onda requer despesas de capital superiores a USD 15 milhões, criando uma lacuna de adoção entre os grandes conversores e as plantas regionais menores. No entanto, os elevados sobretaxas de combustível de aviação mantêm o período de retorno curto para empresas que operam grandes programas de frete aéreo.

Crescimento das Exportações de Produtos Frescos que Exigem Caixas Ventiladas

O Chile registrou USD 3,091 bilhões em exportações de cerejas em 2024, um aumento de 50,6% que se traduziu em milhões de caixas ventiladas de 5 kg e 2 kg.[1]Circlepack Chile, "Chile rompe récord de exportación de cerezas," circlepack-chile.com As exportações agrícolas não tradicionais do Peru saltaram 14,4%, lideradas pelos embarques de abacate com alta de 35,1% e mangas com alta de 41,8%. Revestimentos de atmosfera modificada inseridos dentro de caixas corrugadas acrescentam de 7 a 10 dias extras de vida útil, protegendo a qualidade durante longas viagens e ancorando um novo fluxo de receita no mercado de caixas corrugadas da América do Sul. Os exportadores de café do Brasil agora especificam corrugado de parede tripla para cargas de 60 kg para cumprir os códigos europeus de contato com alimentos. Como os produtores fixam as especificações de embalagem de 12 a 18 meses antes da colheita, a demanda permanece consistentemente garantida, protegendo os conversores das oscilações econômicas mais amplas.

Adoção Crescente de Impressão Digital para Tiragens Curtas

O jato de tinta digital comandou 38,47% do volume de impressão em corrugados em 2025, mas está crescendo mais rapidamente a um CAGR de 5,78% até 2031. O conversor colombiano Papelsa introduziu cabeçotes inline que incorporam códigos QR e gráficos, reduzindo os prazos de entrega aos clientes de 14 dias para 48 horas. A Smurfit Westrock instalou prensas HP PageWide T1195i em suas plantas brasileiras, atingindo 305 m min-¹ e reduzindo os encargos de estoque de pré-impressão. A transformação reduz as quantidades mínimas de pedido para tiragens de 500 unidades, convidando os proprietários de marcas a testar SKUs localizados e aprofundando o mercado de caixas corrugadas da América do Sul. Embora uma prensa digital precise de cerca de dois anos para se amortizar, a crescente fragmentação de SKUs mantém os casos de investimento atraentes para grandes fábricas integradas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Papel Recuperado | -0.9% | Brasil, Argentina, Chile | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência de Formatos de Embalagens Flexíveis | -0.6% | Brasil, Colômbia, Argentina | Médio prazo (2 a 4 anos) |

| Intensidade de Capital dos Corrugadores de Alta Velocidade | -0.4% | Regional, com foco no Brasil e no Chile | Longo prazo (≥ 4 anos) |

| Congestionamento Portuário Perturbando o Fornecimento de Papelão para Embalagens | -0.5% | Brasil, Argentina, Chile | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Papel Recuperado

Os preços de caixas corrugadas usadas no Brasil dispararam 90% em relação ao ano anterior em outubro de 2024, elevando os custos do liner reciclado em 24,6% e comprimindo as margens dos conversores em aproximadamente 400 pontos-base. O fornecimento na Argentina apertou drasticamente quando a Celulosa Argentina fechou em setembro de 2025, retirando 120.000 toneladas de capacidade doméstica e elevando os preços de importação 17% acima dos benchmarks regionais. Embora as fábricas integradas protejam a volatilidade por meio de redes de coleta cativas, as plantas independentes permanecem expostas até que os ciclos de preços se normalizem em 18 meses, afetando a lucratividade em todo o mercado de caixas corrugadas da América do Sul. A consolidação do setor poderá se acelerar se o estresse nas margens se repetir em picos futuros.

Intensificação da Concorrência de Formatos de Embalagens Flexíveis

As embalagens flexíveis do tipo stand-up proporcionam economia de massa de 40 a 50% em comparação com caixas corrugadas, ganhando participação em salgadinhos, ração para animais de estimação e concentrados líquidos. A categoria de ração para animais de estimação do Brasil, que cresceu 9% em 2024, agora favorece formatos flexíveis que oferecem conveniência de porção individual, reduzindo a necessidade de embalagens secundárias corrugadas. O regime de Imposto Verde da Colômbia acelera inesperadamente o uso de filmes multicamadas ao cobrar taxas mais baixas sobre formatos flexíveis do que sobre plásticos rígidos, enquanto o corrugado permanece isento de impostos, mas perde diferenciação. A invasão das embalagens flexíveis se desenvolve ao longo de 24 a 36 meses à medida que as cadeias de suprimentos redesenham as contagens de caixas, mas a logística de exportação e o comércio eletrônico ainda dependem da resistência ao empilhamento, preservando o volume central do mercado de caixas corrugadas da América do Sul. Os conversores estão, portanto, diversificando-se para linhas de embalagens flexíveis ao lado da capacidade de caixas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Liner Kraft Virgem Avança com as Exigências de Qualidade para Exportação

O liner kraft virgem capturou 38,15% de participação em 2025, e seu CAGR de 5,62% implica preferência duradoura entre os exportadores que enviam cerejas, abacates e café torrado para compradores distantes. O mercado de caixas corrugadas da América do Sul para grades virgens está se expandindo à medida que os importadores inspecionam as caixas quanto à absorção de água e resistência ao esmagamento após cinco semanas no mar. O liner reciclado permanece essencial para a distribuição local, mas a volatilidade do papel recuperado, que gerou oscilações de preço de 90% no final de 2024, pressiona os conversores que não possuem redes de coleta cativas. Revestimentos especiais, incluindo barreiras repelentes à água para exportações de salmão, estão ganhando força à medida que os conversores buscam nichos de maior margem alinhados com metas de sustentabilidade.

A planta Piracicaba II da Klabin, inaugurada em abril de 2026, adiciona 300.000 toneladas de papelão reciclado e ancora a segurança do fornecimento doméstico. Os exportadores toleram custos unitários 12 a 15% mais altos para substratos virgens a fim de evitar reclamações de rejeição de USD 50.000 nos portos de destino, reforçando a lógica econômica do prêmio no mercado de caixas corrugadas da América do Sul. As regras da ANVISA e do MAPA sobre migração de contato com alimentos alinham ainda mais as especificações com o kraft virgem certificado, simplificando a conformidade para expedidores de carne, café e produtos frescos, ao mesmo tempo que sinalizam uma mudança constante no mix de materiais até 2031.[2]ANVISA, "Embalagens para alimentos," gov.br/anvisa

Por Tipo de Onda: Micro-Ondas Reformulam a Economia do Comércio Eletrônico

A onda B representou 34,63% dos embarques em 2025, permanecendo o cavalo de batalha histórico para equilíbrio entre resistência ao empilhamento e amortecimento. No entanto, o CAGR previsto de 5,23% da onda F destaca uma migração para paredes mais finas que reduzem as taxas de peso dimensional e maximizam o cubo do palete, especialmente nos centros de atendimento em rápida expansão. A mudança da onda B de parede simples a 450 g m-² para uma parede dupla B-E a 380 g m-² reduz as cobranças de frete aéreo em até 18%, uma economia que ressoa em todo o mercado de caixas corrugadas da América do Sul.

A onda C permanece vital para embalagens de eletrodomésticos onde as capacidades de carga excedem 1.000 psi, enquanto a onda A mantém uma participação baixa devido à sua ineficiência cúbica. O conversor colombiano Papelsa reformulou os corrugadores para produzir combinações de ondas B e E, oferecendo aos clientes de agroexportação designs ventilados que protegem mirtilos e uvas durante o transporte de longa distância. A altura inferior a 1,5 mm da onda F também desbloqueia gráficos semelhantes ao offset, atraindo marcas de cosméticos e eletrônicos que ajudam a diversificar os fluxos de receita no mercado de caixas corrugadas da América do Sul.

Por Tipo de Embalagem: Caixas Regulares com Ranhuras Ganham Impulso no Comércio Eletrônico

As caixas personalizadas recortadas lideraram com 48,65% de participação em 2025, mas as caixas regulares com ranhuras devem se expandir 5,45% ao ano, pois os nós de atendimento precisam de caixas que se montem automaticamente em empacotadoras de alta velocidade e se encaixem eficientemente em paletes de SKUs mistos. Um footprint padrão de 300 mm × 200 mm × 150 mm economiza até 25% em comparação com o recorte personalizado, uma vez considerados os custos de ferramental e mão de obra de configuração, uma diferença cada vez mais relevante nas ondas de comércio eletrônico lideradas por supermercados.

As caixas dobráveis atendem a cosméticos prontos para prateleira e pequenos eletrônicos, onde a vivacidade da impressão justifica prêmios de custo de 30 a 40%. As caixas-palete feitas com papelão de parede tripla estão avançando sobre as exportações a granel de café e soja, eliminando gradualmente os sacos de juta para cumprir as regulamentações europeias de contato com alimentos. Displays em ponto de venda e bins octagonais permanecem nichos, mas estão crescendo de forma constante à medida que os supermercados brasileiros buscam vendas por impulso nas pontas de gôndola, mantendo o mercado de caixas corrugadas da América do Sul diversificado em diferentes faixas de valor.

Por Tipo de Parede: Parede Dupla Avança com as Necessidades de Durabilidade para Exportação

As caixas de parede simples supriram 45,17% da demanda de 2025, mas as variantes de parede dupla crescerão 5,56% ao ano porque oferecem 40% mais resistência ao empilhamento adicionando apenas 22% de peso de papelão. Os exportadores peruanos de abacate reduziram as reclamações por danos em 18% após migrar para designs ventilados de parede dupla, provando que os prêmios iniciais de embalagem se recuperam rapidamente por meio de menores taxas de rejeição.

A parede tripla, embora com participação abaixo de 10%, está ganhando força em maquinário pesado e tambores de produtos químicos a granel onde as cargas de palete excedem 2 toneladas métricas. Os exportadores de café do Brasil já aplicam parede tripla em remessas de grãos torrados de 60 kg para satisfazer as regras de rotulagem da UE, reforçando a economia de múltiplas paredes em rotas selecionadas. As folhas de face simples permanecem restritas ao preenchimento de vazios, sinalizando risco mínimo de canibalização para os volumes de caixas no mercado de caixas corrugadas da América do Sul.

Por Tecnologia de Impressão: Jato de Tinta Digital Perturba a Economia das Tiragens Curtas

As prensas flexográficas detinham 61,53% de participação em 2025, mas o jato de tinta digital, crescendo 5,78% ao ano, está rapidamente erodindo essa dominância ao eliminar chapas custosas e viabilizar tiragens abaixo de 2.000 unidades. As linhas HP PageWide da Smurfit Westrock atingem 305 m min-¹ e fornecem códigos QR serializados que se integram a aplicativos de fidelidade de marca, uma funcionalidade impossível nas prensas convencionais. Além disso, a crescente demanda por personalização e prazos de entrega mais curtos está impulsionando ainda mais a adoção da tecnologia de jato de tinta digital.

A laminação litográfica mantém embalagens de prestígio para perfumes e destilados premium, mas a impressão serigráfica agora sobrevive principalmente na Argentina e no Peru, onde os conversores não conseguem justificar prensas de USD 2 milhões. Os sistemas de tinta curável por UV agregam valor de barreira à umidade para caixas de aquicultura armazenadas em docas refrigeradas, ilustrando a persistência de nichos. À medida que a proliferação de SKUs continua no mercado de caixas corrugadas da América do Sul, a agilidade do jato de tinta digital consolidará seu papel como tecnologia preferida dos conversores para campanhas de entrega rápida.

Por Indústria do Usuário Final: Produtos Elétricos Crescem com o Nearshoring

Alimentos frescos e produtos agrícolas comandaram 43,56% do valor de 2025, e sua base de volume ainda sustenta a utilização dos corrugadores no Brasil, Peru e Chile, onde a sazonalidade garante picos trimestrais previsíveis. Os produtos elétricos, no entanto, devem crescer a um CAGR de 5,68%, pois novas plantas automotivas e de eletrônicos comissionadas no Brasil criam demanda incremental por materiais de proteção que favorecem caixas de parede dupla e tripla em detrimento de madeira descartável. Os alimentos processados permanecem um segundo pilar resiliente, mas os salgadinhos e a ração para animais de estimação estão adotando cada vez mais embalagens flexíveis, desviando algumas caixas secundárias corrugadas, particularmente em supermercados urbanos onde a eficiência de prateleira domina a estratégia de merchandising.

O mercado de caixas corrugadas da América do Sul vinculado aos centros de atendimento de comércio eletrônico é comparativamente pequeno hoje, representando menos de 12% da tonelagem de 2025, mas está avançando em taxas de dois dígitos à medida que a penetração do comércio eletrônico de alimentos se aprofunda além das cidades de primeiro nível e os mensageiros regionais aprimoram a cobertura de última milha. As bebidas utilizam bandejas corrugadas e pacotes com filme retrátil, embora certas linhas de latas migrem diretamente para configurações de embalagem paletizada, diluindo marginalmente os volumes de caixas. As marcas farmacêuticas e de cuidados pessoais pagam prêmios de 40 a 50% por embalagens de onda F laminadas litograficamente ou digitais que oferecem vivacidade de impressão, evidência de violação e isolamento térmico na cadeia de frio, elevando a participação de valor mais rapidamente do que a tonelagem bruta. Produtos químicos industriais, materiais de construção e outros bens pesados variados completam a participação residual, ressaltando que a exposição diversificada a jusante protege os conversores de choques específicos de categoria e mantém o crescimento geral em uma trajetória estável de dígito médio único até 2031.

Análise Geográfica

O Brasil gerou 52,37% da receita de 2025 e produziu 6,1 milhões de toneladas de corrugados, sustentado por 85% de conteúdo reciclado que garante o equilíbrio de fibra local. O projeto Piracicaba II da Klabin, em operação desde abril de 2026, injeta substancial papelão reciclado nos corredores logísticos de São Paulo e Rio de Janeiro e reduz a dependência de importações de papelão para embalagens. A Smurfit Westrock investiu BRL 205 milhões (USD 41 milhões) para instalar prensas digitais HP e expandir as velocidades dos corrugadores, consolidando o papel do Brasil como líder tecnológico no mercado de caixas corrugadas da América do Sul. No entanto, o porto de Santos operou em plena capacidade durante 2024 com apenas 23% de partidas no prazo, inflacionando os custos de estoque e complicando a confiabilidade do fornecimento para os fabricantes de caixas que aguardam entregas de liner.[3]S and P Global, "Congestionamento do porto de Santos Brasil 2024," spglobal.com

O Peru lidera em crescimento com um CAGR de 6,15% projetado até 2031, impulsionado pelas exportações agrícolas não tradicionais que cresceram 14,4% e se concentram em abacates, mirtilos e uvas. As embalagens de equipamentos de mineração complementam o volume de alimentos, exigindo caixas de parede dupla e tripla que suportem vibração e umidade nas rotas dos Andes ao Pacífico. O Chile registrou um recorde de exportação de cerejas de USD 3,091 bilhões em 2024 que absorveu caixas ventiladas, enquanto o green bond de USD 250 milhões da CMPC desbloqueia a capacidade de celulose Guaíba II para sustentar o fornecimento de liner kraft virgem. Esses desenvolvimentos reforçam a importância dos produtores andinos na cadeia de suprimentos do mercado de caixas corrugadas da América do Sul.

A contração de 12% na produção da Argentina em 2023 e a falência da Celulosa Argentina em 2025 criaram uma lacuna de fornecimento de 120.000 toneladas, elevando as importações de celulose de madeira dura do Uruguai em 17% e comprimindo as margens dos conversores. O crescimento de 15% do comércio eletrônico da Colômbia incentiva a adoção de corrugados, apoiado por incentivos fiscais que penalizam plásticos de uso único, mas favorecem embalagens de fibra. Os exportadores de banana do Equador e os expedidores de carne do Uruguai impulsionam a demanda localizada, mas a capacidade limitada de fábricas impede esses países de desafiar a dominância brasileira no mercado de caixas corrugadas da América do Sul. A capacidade regional permanece geograficamente desigual, preservando barreiras de entrada para novos participantes em economias menores.

Cenário Competitivo

O mercado de caixas corrugadas da América do Sul apresenta concentração moderada, com as cinco principais multinacionais respondendo por aproximadamente 55 a 60% da capacidade instalada, deixando espaço significativo para regionais ágeis. A fusão da Smurfit Westrock com a DS Smith em 2025 criou um peso-pesado transatlântico com meta de USD 400 milhões em economias até 2027 por meio de otimização de fábricas e plataformas de design de venda cruzada.[4]Smurfit Westrock, "Relações com Investidores 2025," smurfitkappa.com As expansões Piracicaba II e Puma II em andamento da Klabin adicionam coletivamente quase 800.000 toneladas de liner, fortalecendo o domínio doméstico da empresa e a flexibilidade de exportação. A International Paper redirecionou USD 1,5 bilhão da desinvestimento de suas fibras de celulose para ativos de papelão para embalagens de maior margem no Brasil e no Chile, aumentando a intensidade competitiva nas grades virgens premium.

Independentes regionais como Cartones América, Papelsa e Carvajal Empaques buscam contratos de exportação de nicho, aproveitando a versatilidade da micro-onda e os prazos de impressão digital abaixo de 48 horas. A unidade Barbosa da Papelsa, agora equipada com cabeçotes de jato de tinta inline, fechou uma lacuna de margem de 200 pontos-base em relação às multinacionais e ampliou a cobertura de serviços em todo o corredor andino. A CMPC e a Arauco garantiram cada uma mais de USD 2,2 bilhões em financiamento de sustentabilidade, canalizando recursos para celulose kraft de eucalipto branqueado que alimenta os fluxos de liner kraft virgem e se alinha com os mandatos globais de descarbonização. Esse financiamento dissemina as melhores métricas ambientais da categoria pelo mercado de caixas corrugadas da América do Sul, pressionando os concorrentes a seguir o exemplo ou arriscar a exclusão de processos de compras.

As oportunidades de espaço em branco se concentram em insertos de cadeia de frio de micro-corrugado e bandejas de polpa moldada para salmão que superam as caixas com ranhuras convencionais em isolamento e resistência à umidade. Os players integrados utilizam prensas HP PageWide que atingem 305 m min-¹, reduzindo os ciclos de lançamento de SKUs para dias, enquanto os adotantes tardios ainda dependem de recorte manual e impressão serigráfica. Obstáculos regulatórios como os testes de migração de contato com alimentos da ANVISA e os protocolos ISPM 15 do SENASA favorecem empresas com laboratórios internos, elevando efetivamente as barreiras de entrada. Em última análise, escala, adoção de tecnologia e fibra cativa permanecem as alavancas decisivas que diferenciam os vencedores no mercado de caixas corrugadas da América do Sul.

Líderes da Indústria de Embalagens Corrugadas da América do Sul

Smurfit Westrock plc

International Paper Company

Mondi plc

Klabin S.A.

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Klabin inaugurou a unidade de papelão reciclado Piracicaba II, adicionando 300.000 toneladas de capacidade voltada para expedidores de comércio eletrônico e alimentos.

- Fevereiro de 2026: A Smurfit Westrock apresentou um plano de médio prazo que visa USD 400 milhões em sinergias anuais provenientes de sua fusão com a DS Smith até 2027.

- Janeiro de 2026: A International Paper concluiu uma desinvestimento de fibras de celulose de USD 1,5 bilhão e realocou os recursos para linhas de papelão para embalagens no Brasil e no Chile.

- Dezembro de 2025: A Smurfit Westrock investiu BRL 205 milhões (USD 41 milhões) para modernizar os corrugadores brasileiros e instalar sistemas digitais HP PageWide T1195i.

Escopo do Relatório do Mercado de Embalagens Corrugadas da América do Sul

O Mercado de Embalagens Corrugadas da América do Sul abrange a produção, distribuição e utilização de soluções de embalagens corrugadas em diversas indústrias da região. As embalagens corrugadas, feitas de papelão corrugado, são amplamente utilizadas por sua durabilidade, leveza e reciclabilidade. Este mercado inclui aplicações em setores como alimentos e bebidas, farmacêuticos, eletrônicos, comércio eletrônico e outros, atendendo à crescente demanda por soluções de embalagem sustentáveis e eficientes.

O Relatório do Mercado de Embalagens Corrugadas da América do Sul é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio Corrugado, Fluting Semiquímico e Outros Materiais), Tipo de Onda (Onda A, Onda B, Onda C, Onda E e Onda F), Tipo de Embalagem (Caixas Regulares com Ranhuras, Caixas Personalizadas Recortadas, Caixas Dobráveis, Displays de Ponto de Compra, Caixas-Palete e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão por Jato de Tinta Digital, Laminação Litográfica, Impressão Serigráfica e Outras Tecnologias de Impressão), Indústria do Usuário Final (Alimentos Processados, Alimentos Frescos e Produtos Agrícolas, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Atendimento de Comércio Eletrônico, Farmacêuticos e Outras Indústrias do Usuário Final) e Geografia (Brasil, Argentina, Colômbia, Chile, Peru, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio Corrugado |

| Fluting Semiquímico |

| Outros Materiais |

| Onda A |

| Onda B |

| Onda C |

| Onda E |

| Onda F |

| Caixas Regulares com Ranhuras |

| Caixas Personalizadas Recortadas |

| Caixas Dobráveis |

| Displays de Ponto de Compra |

| Caixas-Palete |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão por Jato de Tinta Digital |

| Laminação Litográfica |

| Impressão Serigráfica |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Produtos Agrícolas |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Atendimento de Comércio Eletrônico |

| Farmacêuticos |

| Outras Indústrias do Usuário Final |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio Corrugado | |

| Fluting Semiquímico | |

| Outros Materiais | |

| Por Tipo de Onda | Onda A |

| Onda B | |

| Onda C | |

| Onda E | |

| Onda F | |

| Por Tipo de Embalagem | Caixas Regulares com Ranhuras |

| Caixas Personalizadas Recortadas | |

| Caixas Dobráveis | |

| Displays de Ponto de Compra | |

| Caixas-Palete | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão por Jato de Tinta Digital | |

| Laminação Litográfica | |

| Impressão Serigráfica | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Usuário Final | Alimentos Processados |

| Alimentos Frescos e Produtos Agrícolas | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Atendimento de Comércio Eletrônico | |

| Farmacêuticos | |

| Outras Indústrias do Usuário Final | |

| Por Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de caixas corrugadas da América do Sul em 2026?

O mercado é avaliado em USD 16,83 bilhões em 2026 e tem previsão de atingir USD 19,91 bilhões até 2031.

Qual segmento de material está se expandindo mais rapidamente?

O liner kraft virgem está avançando a um CAGR de 5,62% à medida que os exportadores exigem maior resistência ao esmagamento, de acordo com a Mordor Intelligence.

Por que os perfis de micro-onda estão se tornando populares?

A onda F e a onda E reduzem os custos de peso dimensional enquanto mantêm a resistência ao empilhamento, um benefício fundamental para remessas de comércio eletrônico.

Qual país crescerá mais rapidamente até 2031?

O Peru deve liderar com um CAGR de 6,15%, impulsionado pelo boom das exportações de produtos frescos e equipamentos de mineração.

Qual método de impressão está perturbando a flexografia?

As prensas de jato de tinta digital eliminam os custos de chapas e reduzem os prazos de entrega para 48 horas, crescendo a um CAGR de 5,78% segundo a Mordor Intelligence.

Como os gargalos portuários influenciam o fornecimento?

O congestionamento no porto de Santos eleva os custos de estoque e atrasa as importações, embora novos contratos de arrendamento de longo prazo visem desbloquear capacidade adicional.

Página atualizada pela última vez em: