Tamanho e Participação do Mercado de Embalagens Blister na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

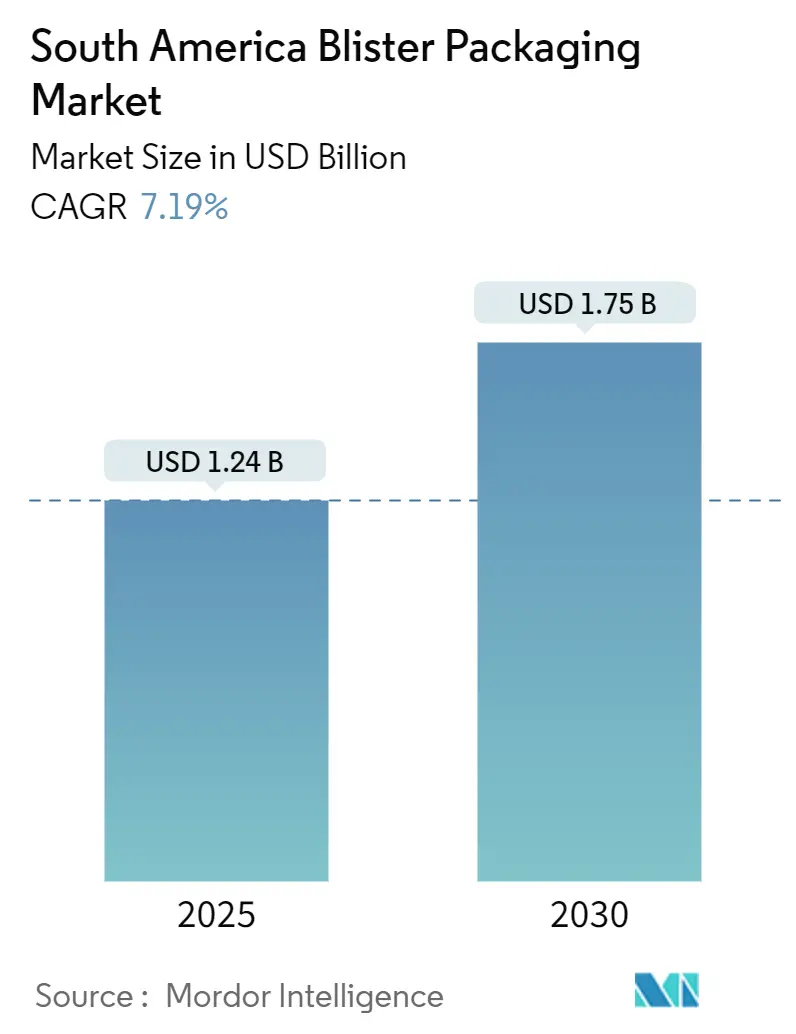

| Tamanho do Mercado (2025) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagens Blister na América do Sul por Mordor Intelligence

O tamanho do mercado de embalagens blister na América do Sul atingiu USD 1,24 bilhão em 2025 e está previsto para alcançar USD 1,75 bilhão até 2030, avançando a um CAGR de 7,19%. O crescimento é impulsionado principalmente por mandatos de rastreabilidade de medicamentos, aumento da produção de genéricos e uma onda de projetos de fabricação contratada estrategicamente concentrados nos corredores industriais do Brasil. A intensificação da concorrência entre marcas leva os conversores a instalar impressoras digitais que aplicam códigos 2D DataMatrix conformes na velocidade da linha, enquanto as normas de sustentabilidade no Chile e na Colômbia aceleram a transição para substratos de PET reciclável e base de papel. Os fabricantes também se beneficiam da relocalização regional à medida que empresas multinacionais transferem operações de envase e acabamento para a América do Sul em busca de vantagens tarifárias e de pegada de carbono. Em conjunto, esses fatores criam ganhos de volume constantes mesmo com a sensibilidade a preços permanecendo elevada na cadeia de suprimentos farmacêutica regional.

Principais Conclusões do Relatório

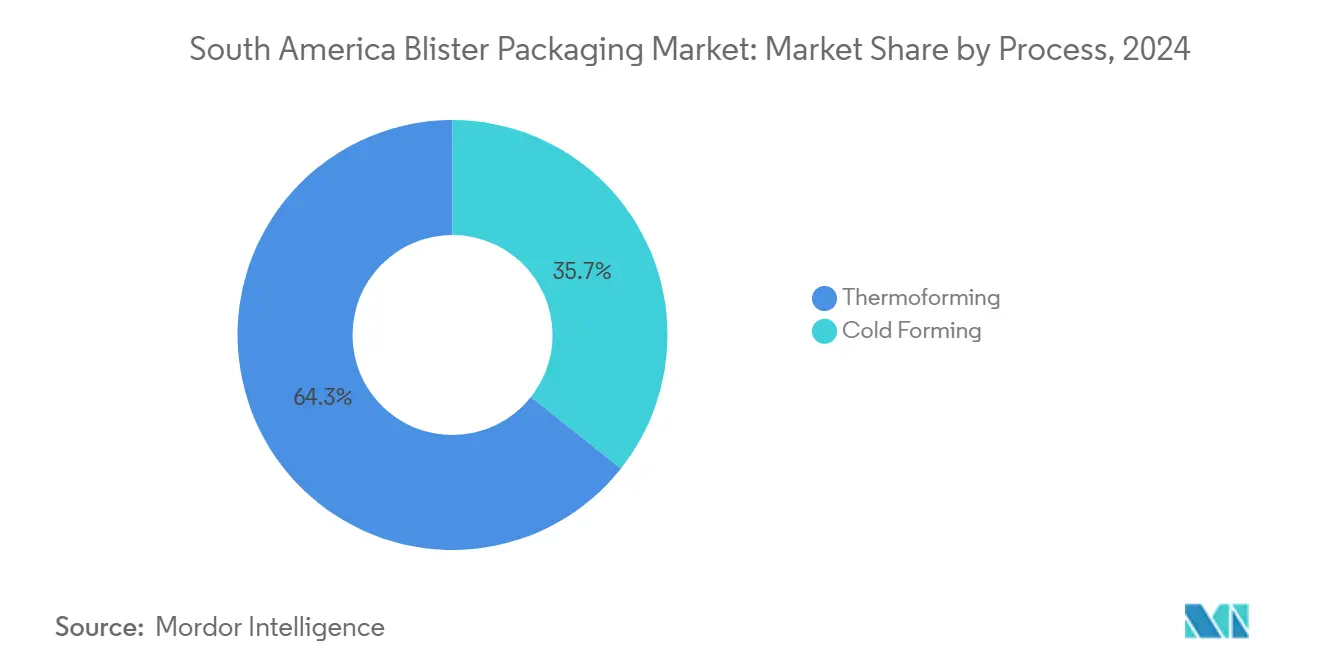

- Por processo, a termoformagem capturou 64,34% da participação do mercado de embalagens blister na América do Sul em 2024. A termoformagem está projetada para registrar o CAGR mais rápido de 8,32% até 2030.

- Por material, os filmes plásticos detiveram 67,87% da receita em 2024; papel e papelão devem expandir a um CAGR de 9,01% até 2030.

- Por tipo de produto, as embalagens com cartão/vedação frontal comandaram 51,46% da participação do tamanho do mercado de embalagens blister na América do Sul em 2024, enquanto os formatos clamshell estão a caminho de crescer a um CAGR de 8,46%.

- Por usuário final, o setor farmacêutico liderou com 58,24% de participação em 2024; os nutracêuticos estão previstos para acelerar a um CAGR de 9,76% até 2030.

- Por país, o Brasil respondeu por 39,35% da participação do mercado de embalagens blister na América do Sul em 2024; o Chile está projetado para crescer a um CAGR de 9,7% até 2030.

Tendências e Perspectivas do Mercado de Embalagens Blister na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de serialização farmacêutica | +1.8% | Brasil, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Expansão das Organizações de Fabricação Contratada regionais | +1.5% | Brasil como núcleo, com expansão para Colômbia e Argentina | Longo prazo (≥ 4 anos) |

| Crescimento da automedicação e medicamentos isentos de prescrição | +1.2% | Brasil urbano, Chile, Argentina | Curto prazo (≤ 2 anos) |

| Demanda do comércio eletrônico por eletrônicos de consumo | +0.9% | Sudeste do Brasil, cidades do Chile, Argentina AMBA | Médio prazo (2 a 4 anos) |

| Relocalização regional das cadeias de suprimentos globais | +1.1% | Polos industriais do Brasil, corredor de biotecnologia da Argentina | Longo prazo (≥ 4 anos) |

| Impressão digital para blisters de pequenas tiragens | +0.8% | Centros regionais de fabricação farmacêutica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de serialização farmacêutica impulsionando a demanda por embalagens blister

A regulamentação SNCM do Brasil obriga que cada blister de unidade comercial carregue um código 2D DataMatrix único que alimenta dados de eventos em tempo real nos bancos de dados da ANVISA, levando os fabricantes de medicamentos a modernizar as linhas com tintas resistentes a código e gravadores a laser. A implantação nacional de receitas eletrônicas na Argentina amplia a interoperabilidade digital, pressionando as farmácias a escanear embalagens serializadas antes da entrega ao varejo. Normas semelhantes do ISP do Chile continuam a apertar a rastreabilidade. Os conversores, portanto, priorizam revestimentos de filme que suportam o calor de autoclave e ainda aceitam codificação nítida, enquanto os fornecedores de maquinário comercializam módulos de inspeção por visão computacional prontos para uso. Coletivamente, essas pressões de conformidade elevam a adoção de blisters de dose unitária nos canais de marca, genérico e hospitalar, reforçando a trajetória de longo prazo do mercado de embalagens blister na América do Sul.

Expansão das Organizações de Fabricação Contratada (CMOs) regionais

Os grandes clusters de ciências da vida do Brasil atraem multinacionais que buscam capacidade local aliada a incentivos de redução de impostos. O investimento de USD 1,09 bilhão da Novo Nordisk para ampliar seu campus em Montes Claros adiciona linhas assépticas que elevarão acentuadamente os requisitos anuais de blister assim que a produção comercial começar em 2028. A EMS e outros grupos domésticos de genéricos também estão escalando para fornecer GLP-1s com patentes expirando, aumentando ainda mais a demanda por embalagens de conformação a frio de cavidade profunda. O Grupo Procaps da Colômbia já fabrica mais de 370 milhões de unidades de blister por mês para exportação regional, evidenciando o potencial de volume à medida que as CMOs adotam células de trabalho Pharma 4.0 que alternam formatos sob demanda.

Crescimento da automedicação e medicamentos isentos de prescrição

Redes de farmácias de baixo custo, exemplificadas pela rede de 505 lojas da Farmacias Similares no Chile, vendem genéricos com grandes descontos associados a consultórios médicos de acesso imediato, um modelo que aumenta o volume de blisters isentos de prescrição mesmo durante períodos de desaceleração econômica. As vendas de antibióticos no varejo do Brasil subiram de 45,25 milhões para 59,32 milhões de embalagens entre 2014 e 2019, revelando hábitos arraigados de autocuidado. À medida que os pagadores públicos limitam os reajustes anuais de preços, as empresas farmacêuticas dependem de SKUs de blister de alta rotatividade para sustentar as margens, apoiando assim uma carga base estável para os conversores em todo o mercado de embalagens blister na América do Sul.

Penetração do comércio eletrônico para acessórios de eletrônicos de consumo

A adoção de pagamentos sem contato ajudou as transações com cartão pré-pago na Argentina a saltar 39% em relação ao ano anterior em 2024, espelhando uma tendência regional em que a Geração Z responde por 60% dos pedidos online. Fones de ouvido portáteis, carregadores e periféricos de jogos são cada vez mais enviados em clamshells transparentes que evitam furtos enquanto exibem os recursos de design. À medida que o gerenciamento de devoluções se torna mais oneroso, os vendedores insistem em blisters resistentes a impactos que reduzam as reclamações por danos. Essa dinâmica insere um nicho de eletrônicos de consumo de rápida movimentação no mercado mais amplo de embalagens blister na América do Sul.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade no PVC de grau médico e no alumínio | -1.4% | Cadeias de suprimentos globais afetando conversores regionais | Curto prazo (≤ 2 anos) |

| Legislação sobre resíduos plásticos no Chile e na Colômbia | -0.8% | Lei REP do Chile, Resolução 14047 da Colômbia | Médio prazo (2 a 4 anos) |

| Escassez de fornecedores de folha de alumínio para conformação a frio com conformidade BPF | -0.6% | Clusters farmacêuticos regionais | Curto prazo (≤ 2 anos) |

| Formatos de blister falsificados | -0.5% | Corredores de comércio transfronteiriço e centros de varejo urbano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de PVC de grau médico e alumínio

Os conversores sul-americanos importam a maior parte do PVC de grau rígido e do alumínio laminado, ficando expostos a oscilações cambiais e picos de frete. A inflação repentina de custos limita sua capacidade de oferecer contratos de longo prazo, um desafio que pesa sobre os pequenos termoformadores de gestão familiar. Alguns compradores migram para substratos de PET-G com 50% de conteúdo reciclado provenientes de fornecedores regionais como a Evertis, o que atenua parcialmente a volatilidade.[1]Evertis, "Marca Evercare para Embalagens de Saúde," evertis.com

Legislação rigorosa sobre resíduos plásticos no Chile e na Colômbia

A Lei 20.920 do Chile obriga os produtores a financiar a coleta pós-consumo e a cumprir cotas crescentes de recuperação, enquanto a Resolução 14047 da Colômbia estabelece mandatos graduais de conteúdo reciclado em embalagens médicas. Esses estatutos elevam os custos de conformidade para blisters de PVC e incentivam alternativas de PET monomaterial ou fibra. As empresas que não se adaptarem correm o risco de enfrentar barreiras de acesso ao mercado dentro do setor de embalagens blister na América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo: A termoformagem mantém a liderança de valor em meio ao foco em custos

A termoformagem gerou 64,34% da participação do mercado de embalagens blister na América do Sul em 2024 e está a caminho de registrar um CAGR de 8,32%, confirmando seu papel como espinha dorsal de volume das operações de embalagem regional. O segmento aproveita o rolo de PVC ou PET de baixo custo, a fabricação direta de ferramentas e os tempos de ciclo rápidos que se adequam a grandes lotes de medicamentos genéricos. As estações de conformação aprimoradas agora aceitam filmes de PET-G recicláveis contendo flocos pós-consumo, alinhando-se à conformidade com a REP no Chile sem sacrificar a clareza óptica.

Operacionalmente, o controle por servo encurta os comprimentos de indexação e reduz o desperdício, o que é crítico porque muitos contratos precificam blisters por cavidade e não por folha. O nicho de conformação a frio, embora materialmente mais caro, protege IFAs sensíveis à umidade e suporta remessas de exportação para climas onde a umidade atinge 90%. Os conversores especializados em conformação a frio negociam prêmios de capacidade que compensam a volatilidade do alumínio, embora sua tonelagem geral permaneça pequena dentro do mercado de embalagens blister na América do Sul. A P&D contínua concentra-se em linhas híbridas que integram termoformagem de embutimento profundo com tampas de alumínio laminadas com adesivo, uma tecnologia de transição que pode desbloquear casos de uso de medicamentos isentos de prescrição de nível intermediário anteriormente excluídos pelos formatos ALU-ALU.

Por Material: Os plásticos dominam, mas as alternativas de fibra ganham impulso regulatório

Os filmes plásticos entregaram 67,87% da receita em 2024, pois o PVC e o PET permanecem baratos, selávéis e compatíveis com linhas de alta velocidade. A normalização do frete pós-pandemia, no entanto, faz pouco para aliviar a crescente pressão dos reguladores ambientais. A lei REP do Chile obriga as marcas a atingir metas graduais de coleta, levando os fabricantes de medicamentos multinacionais a solicitar substratos de PET-G monomaterial que simplificam os fluxos de reciclagem. Os fornecedores respondem com formulações de PET contendo 30 a 50% de conteúdo reciclado que ainda passam nos testes de extratáveis da USP <661.1>, uma conquista anteriormente considerada inviável para camadas de contato farmacêutico.

O papel e a fibra moldada são o segmento de crescimento mais rápido, avançando a um CAGR de 9,01% à medida que a tecnologia aprimora os revestimentos de barreira que sobrevivem aos ciclos de umidade comuns em toda a bacia amazônica. A folha de alumínio mantém um papel crítico para hormônios e antibióticos sensíveis à luz, especialmente para produtos destinados a climas equatoriais onde a proteção contra luz é obrigatória. Em suma, a transição para a sustentabilidade está redefinindo as curvas de demanda de matérias-primas dentro do mercado de embalagens blister na América do Sul.

Por Tipo de Produto: As embalagens com cartão permanecem predominantes enquanto os clamshells aceleram

Os designs de vedação frontal detiveram 51,46% da participação do tamanho do mercado de embalagens blister na América do Sul em 2024, graças ao seu formato compacto e compatibilidade com encartuchamento automatizado em plantas farmacêuticas. A janela transparente do formato suporta a verificação visual durante a dispensação em farmácias, complementando assim as verificações de serialização.

As embalagens clamshell, com previsão de crescimento de CAGR de 8,46%, capturam o crescente tráfego do comércio eletrônico para fones de ouvido, cartões de memória e pequenos dispositivos IoT, setores que valorizam a resselabilidade e a resistência a impactos. As marcas regionais de eletrônicos posicionam os clamshells como uma proposta premium que mitiga a substituição por falsificações, pois a evidência de violação é óbvia quando as dobradiças são quebradas. Os blisters presos e de cartão completo permanecem de nicho, mas são críticos para cartuchos de barbear sujeitos a furtos e suplementos alimentares de alto valor. À medida que a diversidade de formatos aumenta, os fabricantes de maquinário estão fornecendo alimentadores modulares que alternam da geometria com cartão para a de clamshell em menos de 30 minutos, permitindo que os conversores ampliem os menus de SKU sem espaço dedicado no chão de fábrica.

Por Setor de Usuário Final: O setor farmacêutico ancora a demanda; os nutracêuticos disparam

O setor farmacêutico respondeu por 58,24% da receita de 2024, impulsionado pelo mercado doméstico de medicamentos do Brasil de USD 14,7 bilhões e por um pipeline constante de lançamentos de genéricos vinculados a vencimentos de patentes no valor de USD 5 a 6 bilhões entre 2024 e 2028. A serialização obrigatória consolida o uso de blisters para medicamentos prescritos, enquanto antibióticos, analgésicos e anti-hipertensivos dominam os volumes de dose unitária.

Os nutracêuticos e suplementos alimentares, expandindo-se a um CAGR de 9,76%, surfam uma onda de adesões a academias e marketing de saúde preventiva. As cavidades flexíveis de blister permitem sachês combinados de vitaminas e minerais que encurtam as rotinas de dosagem para os consumidores. Os acessórios de eletrônicos de consumo reivindicam uma fatia modesta, porém crescente, impulsionada pelo comércio eletrônico transfronteiriço que exige embalagens protetoras prontas para o varejo. Itens de cuidados pessoais, como tiras de clareamento dental, mantêm uma linha de base estável. Coletivamente, esses padrões de uso final reforçam um mix amplo que estabiliza o mercado de embalagens blister na América do Sul contra choques de setor único.

Análise Geográfica

O Brasil capturou 39,35% da participação do mercado de embalagens blister na América do Sul em 2024, refletindo seu status como o principal produtor farmacêutico da região e sede do rigoroso sistema de rastreabilidade SNCM da ANVISA, que favorece estruturalmente a adoção de blisters. As margens de preferência local de até 15% para medicamentos fabricados domesticamente estimulam ainda mais os investimentos em linhas verticalmente integradas, garantindo demanda sustentada por embalagens prontas para serialização. Os estados do Sudeste, como São Paulo e Minas Gerais, abrigam a maior parte da capacidade de conversão, beneficiando-se de ligações rodoviárias com terminais portuários e de um amplo pool de mão de obra técnica.

O Chile apresenta a perspectiva de CAGR mais rápida de 9,7% até 2030, à medida que a legislação REP exige que os proprietários de marcas financiem esquemas de coleta, promovendo a rápida migração do PVC para o PET reciclável. A expansão da rede de farmácias de varejo liderada pela Farmacias Similares aumenta as faces de prateleira de medicamentos isentos de prescrição, multiplicando assim os requisitos de substrato de blister. O corredor de alta renda domiciliar de Santiago também favorece clamshells premium para gadgets importados, diversificando os fluxos de materiais para PET-G e rPET.

A Argentina oferece potencial de crescimento apesar da turbulência cambial. O corredor de biotecnologia em torno de Buenos Aires abriga 22% das empresas nacionais de biotecnologia, com o setor farmacêutico absorvendo 62% dos gastos de P&D do setor.[2]Banco Mundial, "Um Novo Horizonte de Crescimento para a Argentina," worldbank.org As receitas eletrônicas obrigatórias em vigor a partir de 2025 aprimoram a integridade dos dados e devem acelerar a penetração de blisters serializados mesmo em pequenas farmácias. Os gargalos de licenças de importação, no entanto, forçam os conversores a manter estoques de reserva de folha e filmes de barreira, adicionando pressão sobre o capital de giro.

A Resolução 14047 da Colômbia obriga a recuperação de resíduos plásticos e cotas de conteúdo reciclado que gradualmente reformulam a seleção de resinas. A especialista local Meprec fornece embalagens de dose unitária para o setor farmacêutico doméstico, enquanto a Procaps exporta dosagens acabadas para toda a região, ancorando uma demanda estável por combinações de PVC/PCTFE termoformados.

Cenário Competitivo

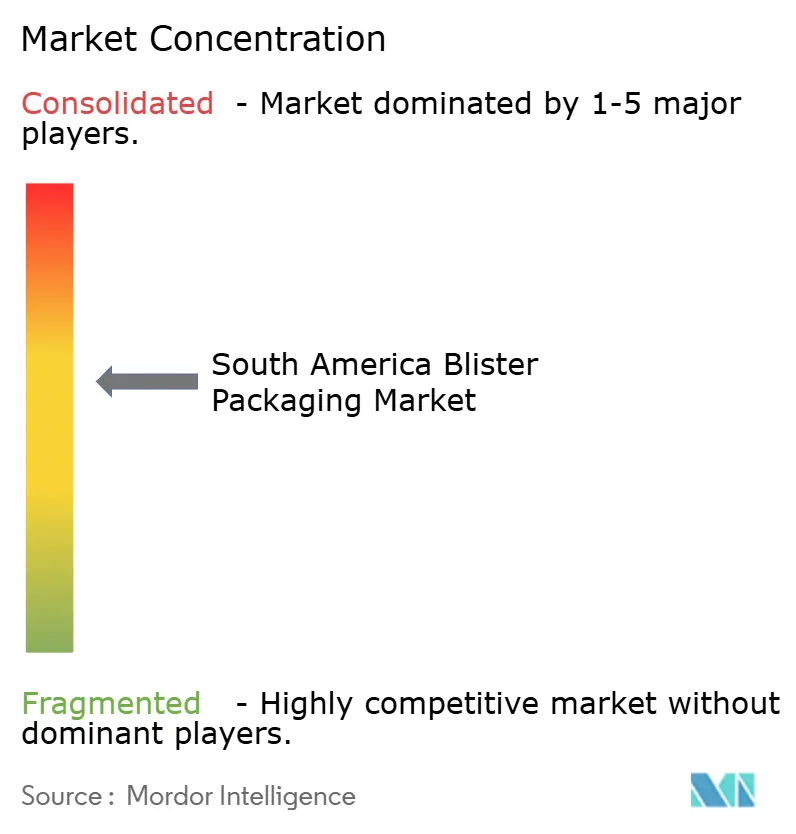

O mercado de embalagens blister na América do Sul apresenta concentração moderada. Cinco conversores líderes e fornecedores globais de filmes controlam coletivamente uma parcela significativa da capacidade de conformação instalada, resultando em uma pontuação de concentração de mercado de 6 em 10. A divisão sul-americana da Amcor opera 19 unidades de embalagens flexíveis em seis países, fornecendo laminados de PVC, PVdC e PET que atendem aos limites de migração da USP <661.1>.[3]Amcor, "Embalagens Flexíveis Amcor América Latina," amcor.com A TekniPlex Healthcare aumentou recentemente sua produção de filmes multicamadas na Europa, um movimento que proporciona redundância de capacidade para seus clientes brasileiros que buscam blisters descascáveis e recicláveis. A Evertis, por sua vez, concentra-se em PET-G de alta clareza com conteúdo reciclado para o setor de saúde, oferecendo aos compradores regionais acesso a substratos de menor teor de carbono.

Os conversores domésticos, como a Ricardo Wagner S.A. na Argentina e a Meprec na Colômbia, competem com base em proximidade, agilidade para pequenos lotes e expertise regulatória local. Sua vantagem reside em ciclos rápidos de aprovação de arte-final e menor frete de entrada em comparação com as importações. Acordos estratégicos ampliam o poder de distribuição; a aquisição da rede de farmácias Rede Santa Marta do Brasil pela Nissei consolida o controle a jusante das especificações de embalagem para genéricos internos.

A rivalidade tecnológica centra-se na impressão digital em linha e na inspeção por visão computacional integrada. Os primeiros adotantes destacam taxas de erro abaixo de 0,05% em blisters serializados, um limiar que satisfaz as auditorias da ANVISA enquanto reduz o retrabalho. As credenciais de sustentabilidade também moldam as propostas, pois os compradores solicitam dados de ciclo de vida. Os fornecedores que oferecem blisters exclusivamente de PET com tampas de papel sem folha ganham espaço no Chile e na Colômbia, embora os ciclos de qualificação permaneçam longos.

Líderes do Setor de Embalagens Blister na América do Sul

-

Amcor plc

-

Smurfit WestRock

-

Tekni-Plex, Inc.

-

Constantia Flexibles Group GmbH

-

Klöckner Pentaplast Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Novo Nordisk confirmou um investimento de USD 1,09 bilhão para ampliar seu site em Montes Claros com salas assépticas e utilidades movidas a energia solar, com previsão de início da produção comercial em 2028.

- Fevereiro de 2025: A Evertis lançou filmes de PET de grau médico Evercare contendo até 50% de conteúdo reciclado e em conformidade com a ISO 10993 e a USP <661.1> para aplicações de saúde.

- Fevereiro de 2025: O Banco Mundial destacou a vantagem de energia renovável da América do Sul para a fabricação de baixo carbono em um relatório de investimento regional.

- Fevereiro de 2025: A Argentina passou a exigir receitas eletrônicas como única modalidade válida em todo o país, determinando a interoperabilidade de plataformas sob o Decreto 345/2024.

Escopo do Relatório do Mercado de Embalagens Blister na América do Sul

O Relatório do Mercado de Embalagens Blister na América do Sul é Segmentado por Processo (Termoformagem e Conformação a Frio), Material (Filmes Plásticos, Alumínio (ALU-ALU, Folha PTP) e Papel e Papelão), Tipo de Produto (Blisters com Cartão/Vedação Frontal, Blisters Clamshell, Blisters Presos e de Cartão Completo, e Embalagens Resistentes a Crianças/Amigáveis para Idosos), Setor de Usuário Final (Farmacêutico, Nutracêuticos e Suplementos Alimentares, Eletrônicos de Consumo e Hardware, Cuidados Pessoais e Cosméticos, e Outros Setores de Usuário Final) e País (Brasil, Argentina, Chile e Restante da América do Sul). As Previsões de Mercado São Fornecidas em Termos de Valor (USD).

| Termoformagem |

| Conformação a Frio |

| Filmes Plásticos |

| Alumínio (ALU-ALU, Folha PTP) |

| Papel e Papelão |

| Blisters com Cartão / Vedação Frontal |

| Blisters Clamshell |

| Blisters Presos e de Cartão Completo |

| Embalagens Resistentes a Crianças / Amigáveis para Idosos |

| Farmacêutico |

| Nutracêuticos e Suplementos Alimentares |

| Eletrônicos de Consumo e Hardware |

| Cuidados Pessoais e Cosméticos |

| Outros Setores de Usuário Final |

| Brasil |

| Argentina |

| Chile |

| Restante da América do Sul |

| Por Processo | Termoformagem |

| Conformação a Frio | |

| Por Material | Filmes Plásticos |

| Alumínio (ALU-ALU, Folha PTP) | |

| Papel e Papelão | |

| Por Tipo de Produto | Blisters com Cartão / Vedação Frontal |

| Blisters Clamshell | |

| Blisters Presos e de Cartão Completo | |

| Embalagens Resistentes a Crianças / Amigáveis para Idosos | |

| Por Setor de Usuário Final | Farmacêutico |

| Nutracêuticos e Suplementos Alimentares | |

| Eletrônicos de Consumo e Hardware | |

| Cuidados Pessoais e Cosméticos | |

| Outros Setores de Usuário Final | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens blister na América do Sul?

O mercado está em USD 1,24 bilhão em 2025.

Com que velocidade o mercado deve crescer?

Está projetado para registrar um CAGR de 7,19%, elevando a receita para USD 1,75 bilhão até 2030.

Qual processo domina a produção regional?

A termoformagem lidera com 64,34% de participação e permanece a de crescimento mais rápido, com CAGR de 8,32%.

Qual país contribui com a maior demanda?

O Brasil detém 39,35% da receita de 2024 devido à sua grande base farmacêutica.

Qual material está ganhando popularidade por razões de sustentabilidade?

O PET-G reciclável contendo conteúdo pós-consumo é o principal substituto ecológico do PVC.

Por que os mandatos de serialização são importantes?

Eles exigem códigos 2D únicos em cada embalagem de dose unitária, impulsionando a demanda por blisters impressos digitalmente e prontos para rastreamento e rastreabilidade.

Página atualizada pela última vez em: