Tamanho e Participação do Mercado de Probióticos para Ração na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

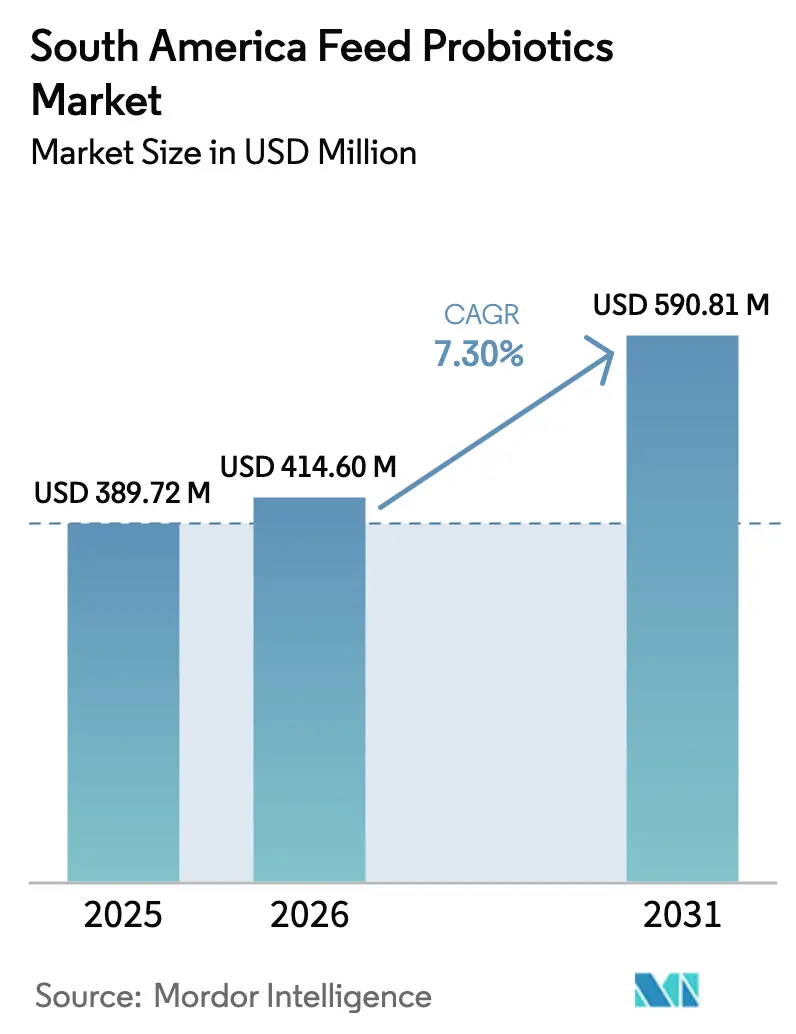

| Tamanho do mercado no ano base (2025) | 389.72 Milhões de dólares |

| Tamanho do Mercado (2026) | 414.60 Milhões de dólares |

| Tamanho do Mercado (2031) | 590.81 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Probióticos para Ração na América do Sul por Mordor Intelligence

O tamanho do Mercado de Probióticos para Ração na América do Sul está projetado em USD 389,72 milhões em 2025, USD 414,60 milhões em 2026, e deverá atingir USD 590,81 milhões até 2031, crescendo a um CAGR de 7,30% de 2026 a 2031. A aceleração das proibições regulatórias de promotores de crescimento à base de antibióticos, a expansão das operações industriais de pecuária e o aumento da demanda dos consumidores por carne livre de antibióticos estão coletivamente elevando as taxas de inclusão de probióticos nas dietas de aves, suínos, ruminantes e aquicultura. A Lei de Bioinsumos de 2024 do Brasil, que reduziu pela metade os prazos de registro, e a proibição completa do Chile sobre promotores de crescimento à base de antibióticos estão sinalizando aos integradores que as soluções microbianas são agora o principal caminho para um desempenho sustentado sem risco de resíduos[1]Fonte: Ministério da Agricultura do Brasil, "Lei de Bioinsumos," gov.br. A escala da oportunidade é evidenciada pela produção de 96,4 milhões de toneladas métricas de ração da região em 2024, das quais 45,6 milhões de toneladas métricas eram ração para frangos de corte, oferecendo aos fornecedores um canal de alto volume para amortizar os custos de desenvolvimento de cepas[2]Fonte: Alltech, "Pesquisa Global de Ração 2024," alltech.com . A atividade competitiva está se intensificando, pois patentes de encapsulamento, bibliotecas de cepas e parcerias com fábricas de ração permitem que os cinco principais fornecedores protejam cerca de 70% de sua receita. Ao investir em manufatura regional, estão reduzindo os prazos de entrega e adaptando misturas às dietas à base de farelo de mandioca e soja. Ainda assim, os desafios de estabilidade em ambientes úmidos e de alta temperatura e as lacunas logísticas rurais no Paraguai e na Bolívia moderam a curva de crescimento, tornando a robustez do produto e o alcance na última milha diferenciadores essenciais.

Principais Conclusões do Relatório

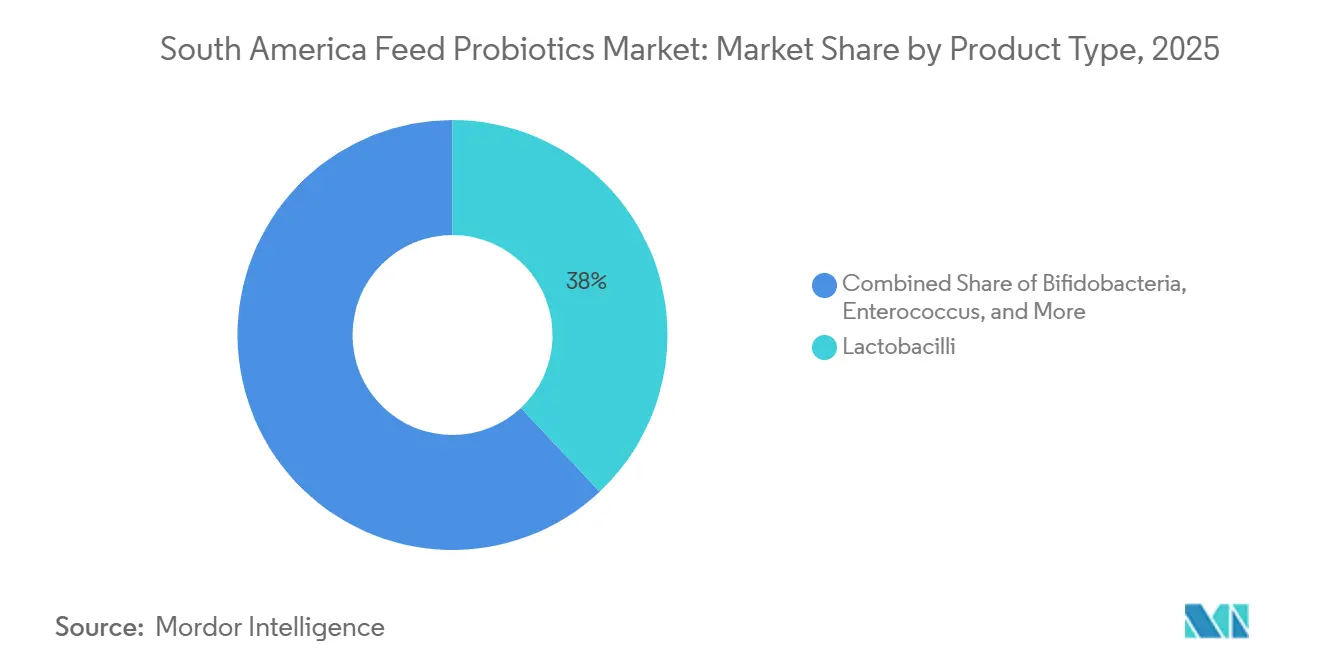

- Por tipo de produto, os Lactobacilos dominaram com 38% de participação na receita em 2025, enquanto o Pediococcus avança a um CAGR de 9,6% até 2031.

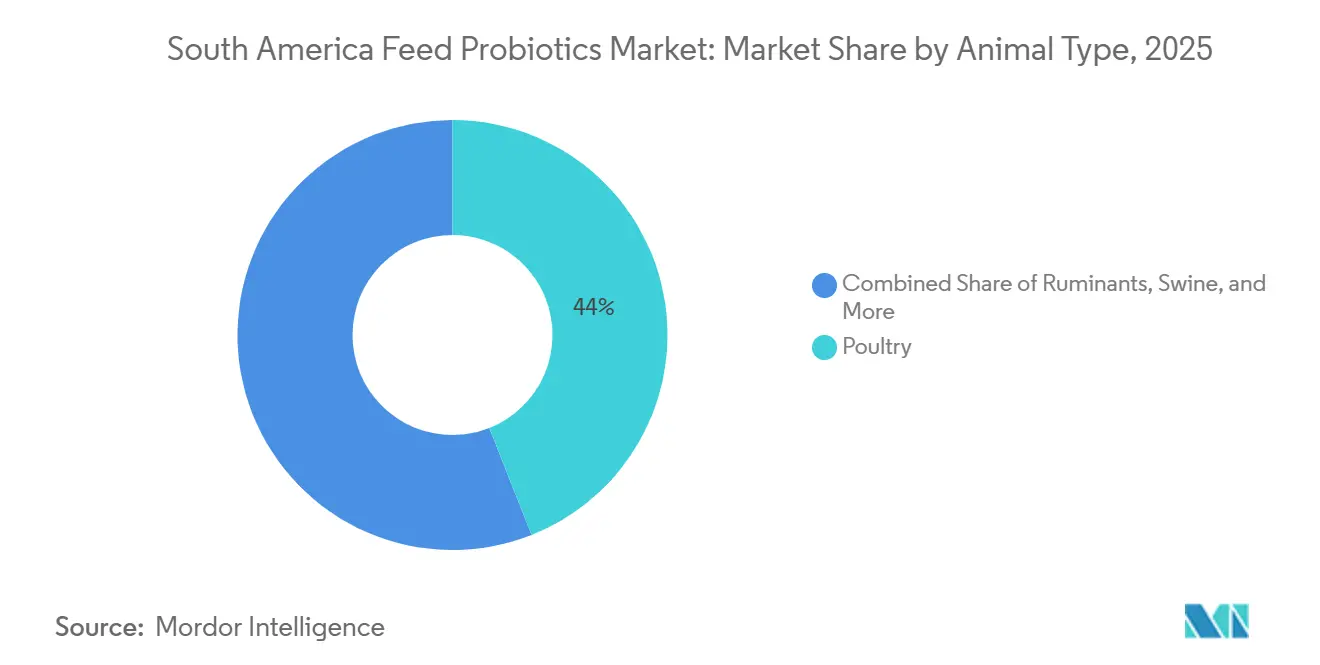

- Por tipo de animal, as aves detinham 44% da participação do mercado de probióticos para ração na América do Sul em 2025, enquanto a aquicultura registrou o CAGR mais rápido, de 12%, até 2031.

- Por geografia, o Brasil respondeu por 51% do tamanho do mercado de probióticos para ração na América do Sul em 2025, enquanto a Colômbia está projetada para expandir a um CAGR de 10,6% até 2031.

- Por concentração de empresas, as cinco principais empresas juntas capturaram uma participação significativa na receita do mercado de probióticos para ração na América do Sul em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Probióticos para Ração na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por carne e tendência de proteína livre de antibióticos | +2.1% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Proibições regulatórias de promotores de crescimento à base de antibióticos | +2.5% | Brasil, Chile, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Expansão das operações industriais de pecuária | +1.8% | Brasil, Argentina, Colômbia | Longo prazo (≥ 4 anos) |

| Conscientização dos produtores sobre os benefícios da saúde intestinal | +1.3% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Boom da carcinicultura no Equador impulsionando o uso aquático | +1.0% | Equador, Colômbia | Curto prazo (≤ 2 anos) |

| Cepas indígenas de Bacillus para dietas tropicais | +0.6% | Brasil, Paraguai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Carne e Tendência de Proteína Livre de Antibióticos

O consumo per capita de aves subiu para 44,6 kg em 2025, e a produção de 15,3 milhões de toneladas métricas de carne de frango do Brasil posiciona os exportadores para atender aos pedidos da Ásia-Pacífico e do Oriente Médio, que cada vez mais exigem certificações livres de antibióticos[3]Fonte: Associação Brasileira de Proteína Animal, "Estatísticas de Aves 2025," abpa-br.org. Auditorias em supermercados mostram consumidores domésticos pagando prêmios de 15-20% por frango rotulado como "criado sem antibióticos", levando os integradores a incorporar probióticos em todos os níveis de formulação. A Lei de Bioinsumos de 2024 reduziu pela metade os prazos de registro, permitindo que os fornecedores obtenham entrada mais rápida nas prateleiras e iterem cepas com maior rapidez. Ensaios comerciais com frangos de corte em São Paulo e no Paraná demonstraram melhorias de 3% ou mais na conversão alimentar com misturas de Lactobacillus, superando o limiar de retorno mesmo com um prêmio de custo de aditivo de duas a três vezes. O efeito de atração se estende aos canais de suínos e bovinos, onde os processadores buscam rótulos "sem antibióticos em nenhum momento" para entrar em segmentos de varejo premium e exportação. À medida que os varejistas expandem as linhas de marca própria livres de antibióticos, os volumes de probióticos escalam proporcionalmente, impulsionando o valor do mercado de probióticos para ração na América do Sul em conjunto.

Proibições Regulatórias de Promotores de Crescimento à Base de Antibióticos

O Serviço Agrícola e Pecuário do Chile agora proíbe todos os promotores de crescimento à base de antibióticos, forçando as operações de postura que produzem 3,94 bilhões de ovos a depender de probióticos e ácidos orgânicos para melhoria do desempenho[4]Fonte: Serviço Agrícola e Pecuário, "Proibição de Promotores de Crescimento à Base de Antibióticos," sag.gob.cl. A proibição brasileira de 2020 sobre tilosina, lincomicina e tiamulin eliminou aproximadamente 40% do volume de antibióticos anteriormente utilizado nas dietas de aves e suínos, custando aos produtores USD 183 milhões em substituição de aditivos, mas estabelecendo os probióticos como o substituto de fato. Argentina e Colômbia restringem antibióticos de importância crítica, obrigando os formuladores de ração a projetar misturas de múltiplas cepas capazes de eficácia em múltiplas jurisdições. As diretrizes de 2024 do Ministério da Agricultura, Pecuária e Abastecimento (MAPA) exigem depósito de cepas, garantias de Unidades Formadoras de Colônias (UFC) e testes de resistência antimicrobiana, aumentando os custos de conformidade, mas elevando a credibilidade do mercado. A aplicação rápida no Brasil e no Chile acelera a demanda em 24 meses, enquanto a harmonização mais lenta das regras na Argentina amplia a janela para a educação dos fornecedores. O impulso regulatório adiciona 2,5 pontos percentuais ao CAGR previsto, sustentando a expansão contínua do mercado de probióticos para ração na América do Sul.

Expansão das Operações Industriais de Pecuária

Os três principais integradores de aves do Brasil controlavam 62% da capacidade de abate até 2025 e implementaram a inclusão padronizada de probióticos para produtores contratados a fim de estabilizar a conversão alimentar e o rendimento de carcaça[5]Fonte: Associação Brasileira de Proteína Animal, "Estatísticas de Aves 2025," abpa-br.org. O estoque de confinamentos bovinos de 3,8 milhões de cabeças da Argentina está se consolidando, com confinamentos acima de 10.000 cabeças adotando soluções microbianas para cumprir os limites de resíduos dos mercados de exportação enquanto mantêm o ganho médio diário. O volume de aquicultura da Colômbia cresceu 9% ao ano para 125.037 toneladas métricas, com sistemas de bioflocos e recirculação que proíbem antibióticos e dependem de inoculantes à base de Bacillus para o gerenciamento de nitrogênio[6]Fonte: Instituto Colombiano Agropecuário, "Produção de Aquicultura 2024," ica.gov.co. A escala confere alavancagem de custo, permitindo que os integradores absorvam os prêmios de probióticos e negociem descontos vinculados ao volume que podem reduzir USD 0,50/kg do preço de tabela. As reformas nas fábricas de ração para incluir linhas de pulverização pós-peletização facilitam ainda mais a padronização de probióticos. Combinadas, essas mudanças estruturais sustentam um aumento de 1,8% no CAGR da categoria até 2031.

Conscientização dos Produtores sobre os Benefícios da Saúde Intestinal

Demonstrações de campo em rebanhos suínos brasileiros mostraram que a suplementação materna reduziu a diarreia pós-desmame em 18% e a mortalidade de leitões em 2,3 pontos percentuais. Ensaios em confinamentos bovinos em 2025 revelaram que produtos de narasina mais levedura igualaram o desempenho dos ionóforos, encorajando a substituição de antibióticos sem erosão dos lucros. O conhecimento é limitado no Paraguai e na Bolívia, onde os pequenos produtores dependem de indicadores visuais em vez de métricas para validar novos insumos, mas as cooperativas regionais estão pilotando rastreadores de eficiência alimentar baseados em smartphones que permitem aos produtores vincular os gastos com probióticos ao ganho. À medida que os programas de extensão replicam histórias de sucesso, as curvas de adoção se intensificam nos mercados secundários. O aumento da visibilidade sobre o retorno sobre o investimento em saúde intestinal beneficia o mercado de probióticos para ração na América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço em relação aos aditivos convencionais | -1.2% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Estabilidade dos probióticos durante a peletização e o armazenamento | -0.9% | Brasil, Colômbia | Médio prazo (2-4 anos) |

| Eficácia variável das cepas com ingredientes de ração locais | -0.7% | Brasil, Paraguai | Médio prazo (2-4 anos) |

| Lacunas de distribuição rural no Paraguai e na Bolívia | -0.5% | Paraguai, Bolívia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Preço em Relação aos Aditivos Convencionais

Os probióticos têm preço de USD 5–15/kg em comparação com USD 2–5/kg para ácidos orgânicos e enzimas, portanto os formuladores de ração exigem pelo menos 3% de ganho na conversão alimentar para justificar o gasto incremental. Os confinamentos bovinos argentinos que operam com margens estreitas de USD 0,05–0,10/kg de peso vivo preferem ionóforos mais baratos que proporcionam ganho de peso previsível. Nos sistemas de suínos de pequenos produtores no Paraguai e na Bolívia, as ferramentas limitadas de acompanhamento de desempenho tornam o custo por saco o fator decisivo, relegando os probióticos a uma compra discricionária. Os integradores mitigam o impacto do preço agrupando suporte técnico e garantias de desempenho, mas esses programas só funcionam acima de 10.000 cabeças de produção anual. As altas taxas de juros aumentam ainda mais os custos de capital de giro, amplificando a resistência aos prêmios de preço.

Estabilidade dos Probióticos Durante a Peletização e o Armazenamento

As linhas de peletização no Brasil e na Colômbia operam rotineiramente a 80–85 °C, temperaturas que eliminam os não formadores de esporos, a menos que sejam encapsulados em matrizes de alginato-quitosana ou soro-maltodextrina, adicionando USD 2–4/kg aos custos de produção. Mesmo os Lactobacilos encapsulados perdem 1–2 log de UFC em 90 dias quando armazenados a 70% de umidade, típico de armazéns costeiros. As plantas de secagem por pulverização e liofilização requerem USD 0,5–1 milhão em capital, limitando a adoção a grandes multinacionais. Os esporos de Bacillus sobrevivem à peletização, mas carecem de alguns atributos imunomoduladores, forçando os formuladores a escolher entre resiliência e eficácia. A perda de viabilidade significa que os usuários finais devem superdosar para atingir as contagens de UFC alvo, inflando o custo de uso e minando o valor percebido. Essas dinâmicas reduzem 0,9% do CAGR previsto até que as tecnologias de encapsulamento se tornem mais baratas em escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância dos Lactobacilos Encontra o Impulso do Pediococcus

O tamanho do Mercado de Probióticos para Ração na América do Sul para Lactobacilos respondeu por 38% da receita total em 2025. Apesar dessa liderança, o Pediococcus registrou a trajetória mais alta com um CAGR de 9,6%, refletindo tolerância superior ao calor que evita o encapsulamento dispendioso acima dos limiares de peletização de 80 °C. Em aves e suínos, Lactobacillus acidophilus, L. plantarum e L. reuteri permanecem como produtos básicos devido a ganhos consistentes na conversão alimentar. O Pediococcus acidilactici está se infiltrando na aquicultura e nas fábricas de ração de alta temperatura, reduzindo os custos de formulação em USD 2–3/kg e ampliando as margens de lucro nos viveiros de camarão equatorianos. As Bifidobactérias atualmente detêm uma participação mínima, mas novas patentes de microencapsulamento prometem extensões de vida útil que poderiam abrir oportunidades em ruminantes. O Enterococcus faecium demonstrou uma redução moderada na diarreia pós-desmame durante ensaios brasileiros na dose de 1 × 10⁹ UFC/kg e está ganhando reconhecimento entre os veterinários de suínos. Os mandatos regulatórios de depósito de cepas agora favorecem fornecedores com grandes bibliotecas, levando Chr. Hansen e DSM-Firmenich a localizar a fermentação para aprovações mais rápidas e misturas personalizadas ajustadas a dietas ricas em mandioca.

As categorias não láticas estão emergindo como variáveis imprevisíveis. Os esporos de Bacillus, classificados em 'Outros Probióticos', registraram forte crescimento, pois sua resiliência à peletização aborda as lacunas de estabilidade que afetam os Lactobacilos. Pós-bióticos à base de levedura, como o Levucell SB, atraem produtores de leite e bovinos que desejam controle do pH ruminal sem antibióticos. As linhas de secagem por pulverização e encapsulamento em matriz lipídica agora instaladas no Brasil encurtam as cadeias de suprimentos, reduzindo os prazos de entrega de 90 dias de importação para 30 dias de produção doméstica. À medida que o Pediococcus captura nichos de ração peletizada e o Bacillus ganha participação na aquicultura, o panorama por tipo de produto permanece fluido, dando aos formuladores ágeis espaço para reduzir a dominância dos titulares enquanto impulsionam o mercado mais amplo de probióticos para ração na América do Sul.

Por Tipo de Animal: Escala das Aves Versus Velocidade da Aquicultura

O tamanho do Mercado de Probióticos para Ração na América do Sul para aves está ancorando 44% da receita total em 2025. Os gigantes integrados verticalmente de frangos de corte do Brasil padronizam misturas de Lactobacillus em 15,3 milhões de toneladas métricas de produção de frango, proporcionando melhorias de 2,5–3,5% na conversão alimentar e reduzindo drasticamente os surtos de enterite necrótica. As poedeiras reivindicam uma participação significativa no uso de probióticos para aves, aproveitando os aditivos microbianos para fortalecer a espessura da casca e estender o pico de postura por várias semanas adicionais. Os nichos de peru e pato permanecem menores, mas capturam prêmios de exportação que justificam os gastos com probióticos. A adoção em suínos se expandiu nos rebanhos brasileiros, impulsionada pela suplementação materna que melhora a morfologia intestinal e reduz a mortalidade pós-desmame. Os ruminantes ainda ficam atrás em penetração, retidos pela fidelidade aos ionóforos, mas os microbianos de alimentação direta à base de Bacillus e Saccharomyces estão entrando progressivamente nas aplicações leiteiras.

A aquicultura carrega forte impulso, com sua participação de mercado prevista para crescer a um CAGR de 12% até 2031, o mais rápido entre todos os segmentos de espécies. O camarão representa a maioria do volume de probióticos aquáticos, onde as cepas de Bacillus e Pediococcus combatem o Vibrio, melhorando o desempenho de sobrevivência. As aplicações em peixes, lideradas pelas operações de tilápia colombianas, estão reduzindo as perdas por Streptococcus agalactiae e melhorando a eficiência da conversão alimentar. Os sistemas de aquicultura de recirculação próximos a centros urbanos dependem cada vez mais de condicionadores de água probióticos para controlar os níveis de nitrogênio, tornando os micróbios incorporados à ração essenciais em vez de opcionais. Outros segmentos de animais, incluindo equinos, permanecem pequenos, mas estão registrando forte adoção entre proprietários de alta renda que buscam benefícios para a saúde intestinal.

Análise Geográfica

O Brasil manteve uma participação de 51% na receita do mercado de probióticos para ração na América do Sul em 2025, devido a 96,4 milhões de toneladas métricas de ração composta e uma proibição decisiva em 2020 que removeu 40% do volume de antibióticos das rações. A Lei de Bioinsumos de 2024 reduziu o prazo de registro para 12 meses, permitindo que os fornecedores acelerem os ciclos de atualização de produtos e impulsionem a expansão do mercado. Os estados do sul — São Paulo, Paraná e Santa Catarina —, que abrigam capacidade significativa de abate de aves, impõem inclusão padronizada de probióticos que se propaga pelos produtores contratados. Os polos suinícolas no Rio Grande do Sul e em Minas Gerais integram misturas maternas para mitigar as perturbações intestinais pós-desmame, demonstrando retorno sobre o investimento replicável em ensaios de campo.

A Colômbia está projetada para liderar o mercado com um CAGR de 10,6% até 2031, impulsionada pelo uso de probióticos em fazendas de tilápia e camarão para estabilizar os ecossistemas de bioflocos. O departamento de Huila responde por uma parcela significativa da produção nacional de aquicultura, onde as altas densidades de estocagem em viveiros necessitam de controle microbiano eficaz. Nas indústrias de aves e suínos, a adoção de probióticos está aumentando em Antioquia e Valle del Cauca, à medida que os integradores implementam os modelos livres de antibióticos do Brasil para acessar os mercados de exportação.

Na Argentina, a adoção de probióticos na produção bovina permanece abaixo de 20%, pois os confinamentos continuam a preferir ionóforos mais acessíveis. As restrições parciais sobre antibióticos reduzem a necessidade imediata de alternativas, embora os integradores de aves estejam começando a se adaptar em antecipação aos futuros requisitos dos mercados de exportação. No Chile, onde os promotores de crescimento à base de antibióticos são totalmente proibidos, as granjas de postura em gaiolas dependem de probióticos para gerenciar a pressão de doenças. No restante da América do Sul, a situação varia significativamente. A indústria de camarão do Equador impulsiona um aumento nas importações de probióticos, enquanto o Paraguai e a Bolívia enfrentam desafios logísticos que dificultam a penetração nas áreas rurais.

Panorama regulatório

Na América do Sul, os probióticos para ração são regulamentados como aditivos alimentares com requisitos de evidência específicos por cepa, e o caminho de conformidade é cada vez mais moldado por restrições a promotores de crescimento antibióticos que impulsionam os produtores para soluções microbianas. No Brasil, o Ministério da Agricultura, Pecuária e Abastecimento (MAPA) classifica os probióticos como equilibradores da microbiota do trato digestivo dentro do arcabouço de aditivos para ração animal. Os requisitos incluem taxonomia documentada da cepa, informações de depósito da cepa e documentação de segurança de suporte de acordo com regulamentos técnicos do MAPA (incluindo a IN 03/2021). O Chile mantém uma proibição total de promotores de crescimento antibióticos, reforçando os probióticos como ferramenta central de desempenho em sistemas comerciais de aves e ovos.

A Argentina regulamenta produtos de ração animal por meio do SENASA, com aprovações gerenciadas via Registro de Produtos para Alimentação Animal (RAA) sob a Coordenação Geral para Aprovação de Produtos Alimentares (CGAPA). A Resolução SENASA 1415/2024 consolidou a norma técnica para ração animal e formalizou vias de registro escalonadas (Automática, Simplificada e Aprovação Completa) vinculadas à complexidade do produto e ao perfil de risco, afetando o tempo de lançamento no mercado para novas cepas e misturas. A Resolução 525/2025 introduziu requisitos de equivalência técnica entre os parceiros fundadores do MERCOSUL para produtos de saúde animal, apoiando a comercialização transfronteiriça para fornecedores que alinham dossiês entre as regras dos Estados-membros.

Cenário Competitivo

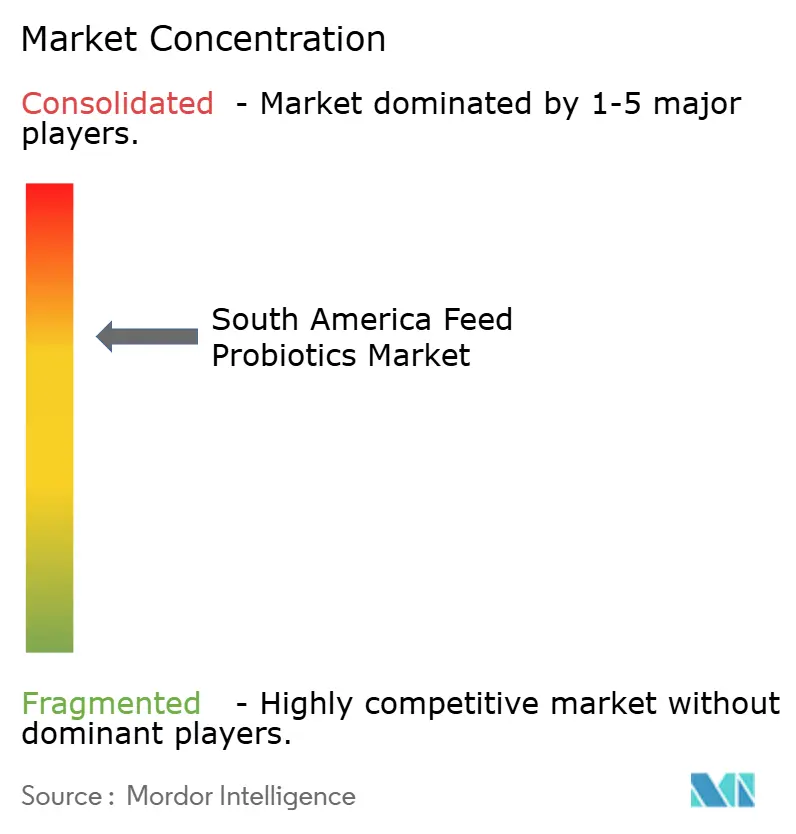

A receita regional é moderadamente concentrada, com Cargill, Incorporated, Novonesis Group, DSM-Firmenich AG, Adisseo (Bluestar Adisseo Company) e Alltech Inc. detendo coletivamente uma participação significativa em 2025 por meio do uso de cepas proprietárias, tecnologia de encapsulamento e acordos de longo prazo com fábricas de ração. Cada uma opera laboratórios regionais capazes de realizar testes de resistência antimicrobiana para atender às diretrizes de 2024 do MAPA, aguçando as barreiras de entrada para concorrentes menores. Investimentos de capital de USD 0,5–1 milhão por linha de secagem por pulverização ou liofilização permitem que os titulares produzam Lactobacilos termolábeis que resistem à peletização, uma capacidade ainda rara entre os concorrentes locais.

Os participantes de nicho capitalizam em cepas indígenas. A Biorigin aproveita os fermentadores de cana-de-açúcar para escalar o Bacillus subtilis adaptado a dietas de mandioca, contornando as dependências de cadeia de frio e subcotando as importações em 10%. A Unique Biotech foca em variantes de B. licheniformis que prosperam em rações de suínos e bovinos com alto teor de fibra, ganhando participação no Paraguai. A aquisição da BioResource International pela Novus International em 2024 adicionou novas bibliotecas de Bacillus, enquanto a parceria da Orffa com a Florates em 2025 incorpora diagnósticos de saúde intestinal que informam a seleção de cepas.

A aquicultura permanece comparativamente menos congestionada, oferecendo espaço em branco para fornecedores com cepas tolerantes ao sal e flexíveis ao pH. O encapsulamento continua sendo o campo de batalha tecnológico, pois as matrizes de alginato-quitosana, soro-maltodextrina e lipídios distinguem os rótulos premium e ampliam os diferenciais de eficácia no armazenamento úmido. À medida que os fornecedores correm para provar desempenho consistente em substratos de mandioca, grãos secos de destilaria e soja, a amplitude da biblioteca de cepas e a capacidade de suporte de campo ditam os resultados competitivos, moldando a próxima fase do setor de probióticos para ração na América do Sul.

Líderes do Setor de Probióticos para Ração na América do Sul

Novonesis Group

Alltech Inc.

DSM-Firmenich AG

Cargill, Incorporated

Adisseo (Bluestar Adisseo Company)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O Brasil continua sendo a principal plataforma de expansão para fornecedores, apoiado por 96,4 milhões de toneladas métricas de produção de ração em 2024 e pelo impulso regulatório sob a Lei de Bioinsumos de 2024. Uma oportunidade de curto prazo é a transição da inclusão de probióticos de compras isoladas de aditivos para aquisições orientadas por premix, especialmente no corredor avícola do sul, onde integradores padronizam formulações e investem em capacidade de fábrica de ração. Isso é reforçado pelo início das operações da ADM em uma nova fábrica de premix em Apucarana, Paraná (anunciado em março de 2026) com 15.000 toneladas de capacidade inicial, adicionando outra via para combinar probióticos com vitaminas, minerais e melhoradores de desempenho para clientes de frangos de corte e suínos de grande volume.

O espaço em branco tecnológico está concentrado em soluções termoestáveis e tolerantes à umidade que protegem as contagens de UFC durante a peletização a 80-85°C e o armazenamento costeiro, onde as perdas de viabilidade ainda forçam a sobredosagem. Pilotos de microencapsulação (abordagens de matriz lipídica e cápsula de alginato) usados por integradores brasileiros abordam diretamente essa restrição e permitem misturas de Lactobacillus e multi-cepas em formatos de ração peletizada que anteriormente favoreciam esporos. Nas aves, o novo posicionamento de saúde intestinal também expande a demanda endereçável: a Phibro Animal Health lançou o Ephicax no Brasil (abril de 2026) como uma solução nutricional para a saúde intestinal em aves, apoiando a continuidade da premiumização dos programas de ração probióticos e adjacentes ao microbioma, juntamente com serviços técnicos e diagnósticos.

Desenvolvimentos recentes do setor

- Março de 2026: a ADM iniciou operações em uma nova fábrica de premix em Apucarana, Paraná, Brasil, com capacidade inicial posicionada para expansão futura. A capacidade adicional de premix apoia a inclusão combinada de aditivos especializados, incluindo probióticos, em formulações padronizadas de aves e suínos, e melhora a disponibilidade regional para grandes integradores.

- Agosto de 2025: a Cargill adquiriu a Mig-Plus no Brasil, expandindo seu negócio de ração e fortalecendo o acesso a portfólios de nutrição especializada e melhoradores de desempenho na América do Sul. A aquisição amplia o alcance junto a clientes locais e pode acelerar a adoção de programas de saúde intestinal por meio de soluções de ração integradas e cobertura de serviços técnicos.

- Outubro de 2024: a DSM-Firmenich inaugurou uma nova instalação de nutrição animal no Brasil com capacidade anual de produção de suplementos de 100.000 toneladas métricas, focada em bovinos de corte e leiteiros. O investimento aumenta a profundidade da manufatura local para soluções de nutrição de alto valor e ajuda a reduzir os prazos de entrega para programas de aditivos no Brasil e mercados vizinhos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange probióticos adicionados à ração animal na América do Sul, e o valor é medido como vendas de ingredientes e preparações probióticas usadas em formulações de ração.

Exclusões de escopo: não inclui prebióticos, antibióticos, enzimas, ácidos orgânicos ou suplementos probióticos vendidos principalmente para consumo humano.

Visão geral da segmentação

- Por Tipo de Produto

- Bifidobactérias

- Enterococcus

- Lactobacilos

- Pediococcus

- Streptococcus

- Outros Probióticos

- Por Tipo de Animal

- Aves

- Frangos de Corte

- Poedeiras

- Outras Aves

- Suínos

- Ruminantes

- Bovinos de Corte

- Bovinos Leiteiros

- Outros Ruminantes

- Aquicultura

- Peixes

- Camarão

- Outras Espécies de Aquicultura

- Outros Animais

- Aves

- Por País

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer realidades de base em torno da produção de ração animal, tendências da população pecuária e fluxos comerciais que podem influenciar a demanda por aditivos para ração na América do Sul. Consultamos fontes públicas como a FAOSTAT para indicadores de pecuária e produção, a UN Comtrade para direção de importação e exportação, e autoridades nacionais de agricultura e segurança alimentar na América do Sul para contexto de ração e saúde animal.

Para manter as premissas fundamentadas, também revisamos materiais de associações do setor de ração, artigos de conferências e periódicos revisados por pares em nutrição animal para notas sobre uso de cepas e desempenho, além de registros públicos de empresas e apresentações a investidores para pistas sobre o mix de produtos. Além disso, assinaturas pagas para dados financeiros e inteligência de empresas, e um banco de dados no nível de embarque de importação e exportação foram usados seletivamente para verificar a presença em países-chave e padrões de canal. Essas fontes documentais não são exaustivas, e outras referências públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em fatores práticos de dimensionamento difíceis de captar em dados públicos, como taxas típicas de inclusão por espécie, realização de preço por forma, e quanto da demanda está ligada a integradores versus fábricas de ração independentes. Conversamos com partes interessadas em toda a região, incluindo distribuidores de aditivos para ração, tomadores de decisão de fábricas de ração, veterinários e nutricionistas, e equipes técnicas que apoiam probióticos em ração para ruminantes, aves, suínos e aquicultura.

As contribuições dessas conversas foram usadas para testar as premissas da pesquisa documental, reduzir lacunas entre sinais de volume e sinais de valor, e confirmar diferenças no nível de país entre Brasil, Argentina, Chile, Colômbia e o restante da América do Sul.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | Executivos C-level: 15% | Ásia-Pacífico: 43% |

| Nível médio: 56% | Líderes funcionais/de unidade: 40% | EMEA: 33% |

| Players menores: 17% | Gerentes: 45% | Américas: 24% |

Dimensionamento e previsão de mercado

O mercado foi estimado usando uma construção top-down que reconstrói o gasto endereçável em aditivos de ração para probióticos nas principais categorias animais na América do Sul, e depois o distribui usando padrões de adoção e uso no nível de espécie coletados na pesquisa. Os totais resultantes foram então verificados com aproximações bottom-up seletivas, incluindo amostragem de sinais de receita de fornecedores e distribuidores no nível de país, e validação do preço típico por quilograma em relação aos volumes de consumo implícitos.

Tratamos algumas entradas de mercado como as principais impressões digitais de dimensionamento, incluindo tendências de produção de ração composta, contagem de rebanho e ciclos de produção pecuária, taxas de inclusão de probióticos por espécie, a transição de promotores de crescimento antibióticos em cadeias de valor específicas, e diferenças no preço médio de venda entre cepas e formas de produto. Onde a cobertura bottom-up direta era escassa em países menores, usamos extrapolação baseada em razão a partir de perfis de produção de ração comparáveis, ajustando-a em seguida com feedback de entrevistas para manter os números realistas.

Para a previsão, foi utilizada análise de cenários, já que a adoção e os preços podem se mover conforme as margens de ração e a pressão de doenças, em vez de seguir uma linha reta. As trajetórias de crescimento foram vinculadas a mudanças esperadas na produção de ração, no mix de espécies (especialmente aves e aquicultura), e no ritmo de aceitação de probióticos em programas de ração comerciais. Essas premissas foram validadas por meio de consenso de especialistas durante a divulgação primária.

Validação de dados e ciclo de atualização

Antes da finalização, as estimativas foram trianguladas em múltiplos sinais, incluindo indicadores de produção de ração por país, sinais de comércio e disponibilidade, e verificações de cálculo de preço vezes volume implícito. Os valores discrepantes foram sinalizados, revisados por um segundo analista, e depois reverificados por meio de ligações de acompanhamento quando a variação não podia ser explicada por sazonalidade, momento cambial ou um evento de oferta único.

O modelo é atualizado em ciclo anual, com atualizações intermediárias quando ocorrem eventos materiais, como movimentos cambiais acentuados, mudanças regulatórias importantes ou mudanças súbitas na economia da produção pecuária. Imediatamente antes da entrega, fazemos uma revisão final para garantir que os dados públicos mais recentes e as notas de campo validadas estejam refletidos de forma consistente nas tabelas e no texto.

Estimativa da Mordor Intelligence para o mercado sul-americano de probióticos para ração em comparação com outras estimativas publicadas

Os valores de mercado publicados para probióticos de ração na América do Sul podem variar, mesmo quando o tema parece semelhante à primeira vista, porque os autores nem sempre usam a mesma definição de produto, o mesmo recorte geográfico e a mesma lógica de precificação. As diferenças também surgem quando uma estimativa está ancorada em um ano-base diferente, ou quando o valor é derivado do volume usando um preço médio amplo.

Prebióticos e simbióticos são os complementos mais comuns que inflam os totais, e estes ficam fora do escopo da Mordor Intelligence para este mercado, que se limita a probióticos usados em ração animal na América do Sul. Outro fator de discrepância é a geografia, já que alguns publicadores relatam a América Latina e depois atribuem uma parcela à América do Sul sem validar a produção de ração e a adoção no nível de país. O momento da conversão cambial também pode alterar os valores em USD quando os preços locais são coletados em meses diferentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 389,72 milhões de USD (2025) | |

| Consultoria Regional A | 620,00 milhões de USD (2024) | Usa um total da América Latina e o rotula como regional, o que pode contar em excesso fora da América do Sul e aplicar um preço combinado entre países sem verificações de adoção no nível de espécie. |

| Editora de Pesquisa do Setor B | 386,52 milhões de USD (2025) | Abrange probióticos animais de forma mais ampla e pode misturar o uso em ração com aplicações adjacentes, e suas premissas de crescimento parecem se basear em uma curva de adoção mais elevada sem validação clara baseada em volume. |

A dispersão na tabela é explicada principalmente pelo tratamento de escopo e geografia, seguido por como a precificação e a adoção são traduzidas em valor. Ao manter as entradas rastreáveis a sinais de produção de ração, uso no nível de espécie e verificações no nível de país, a estimativa resultante permanece mais fácil de reconciliar e reproduzir quando novos dados são divulgados.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de probióticos para ração na América do Sul?

O tamanho do mercado de probióticos para ração na América do Sul atingiu USD 414,6 milhões em 2026 e está projetado para alcançar USD 590,81 milhões até 2031.

Qual segmento de animais está crescendo mais rapidamente na adoção de probióticos na América do Sul?

A aquicultura lidera o crescimento com um CAGR de 12% até 2031, impulsionada principalmente pelas fazendas de camarão do Equador e pelas operações de tilápia da Colômbia.

Como as proibições regulatórias influenciaram a demanda por probióticos?

As proibições do Chile e do Brasil sobre promotores de crescimento à base de antibióticos aceleraram a inclusão de probióticos, adicionando cerca de 2,5 pontos percentuais ao CAGR do mercado.

Qual tipo de produto probiótico está se expandindo mais rapidamente?

As cepas de Pediococcus estão crescendo a um CAGR de 9,6% até 2031 devido à tolerância superior ao calor em rações peletizadas.

Por que os probióticos têm preço mais elevado do que os aditivos convencionais?

Os probióticos envolvem processos complexos de fermentação, encapsulamento e testes de viabilidade, resultando em preços de USD 5–15/kg em comparação com USD 2–5/kg para ácidos ou enzimas, embora compensem os custos ao melhorar as taxas de conversão alimentar.

Quais são os principais obstáculos para uma adoção mais ampla de probióticos no Paraguai e na Bolívia rurais?

A falta de infraestrutura de cadeia de frio e os longos ciclos de entrega aumentam os custos e corroem a viabilidade das UFC, limitando o acesso para pequenos produtores.

Página atualizada pela última vez em: