Tamanho e Participação do Mercado de Data Centers da Irlanda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

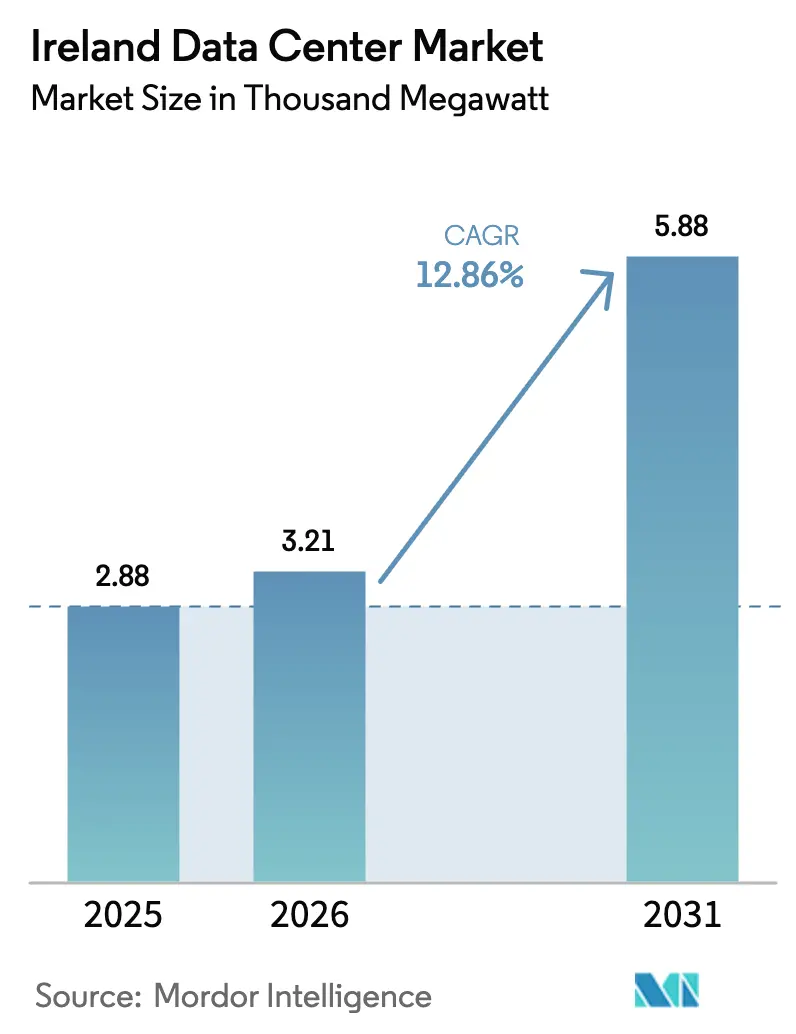

| Tamanho do mercado no ano base (2025) | 2.88 Mil megawatts |

| Volume do Mercado (2026) | 3.21 Mil megawatts |

| Volume do Mercado (2031) | 5.88 Mil megawatts |

| Taxa de crescimento (2026 - 2031) | 12.86% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Irlanda por Mordor Intelligence

Espera-se que o tamanho do Mercado de Data Centers da Irlanda aumente de 2,88 mil megawatts em 2025 para 3,21 mil megawatts em 2026 e atinja 5,88 mil megawatts até 2031, crescendo a um CAGR de 12,86% no período de 2026-2031. Incentivos fiscais sólidos, uma densa rede de fibra submarina e um pipeline que já supera 1 GW de capacidade planejada estão amplificando o impulso dos investimentos. Os operadores estão deslocando novas construções para fora do corredor de Dublin para aliviar o congestionamento da rede elétrica, enquanto a geração no local e o armazenamento em baterias de grande escala estão emergindo como pré-requisitos para novas conexões à rede. Acordos de compra de energia renovável (PPAs) totalizando mais de 1.100 MW tornaram-se a proteção preferida contra os custos voláteis de energia no atacado, e a adoção de resfriamento líquido está se acelerando à medida que os clusters de inteligência artificial (IA) elevam as densidades de rack acima de 30 kW. Em conjunto, essas dinâmicas reforçam o status da Irlanda como gateway europeu preferido para hiperescaladores e um crescente teatro de computação de borda para aplicações habilitadas por 5G.

Principais Conclusões do Relatório

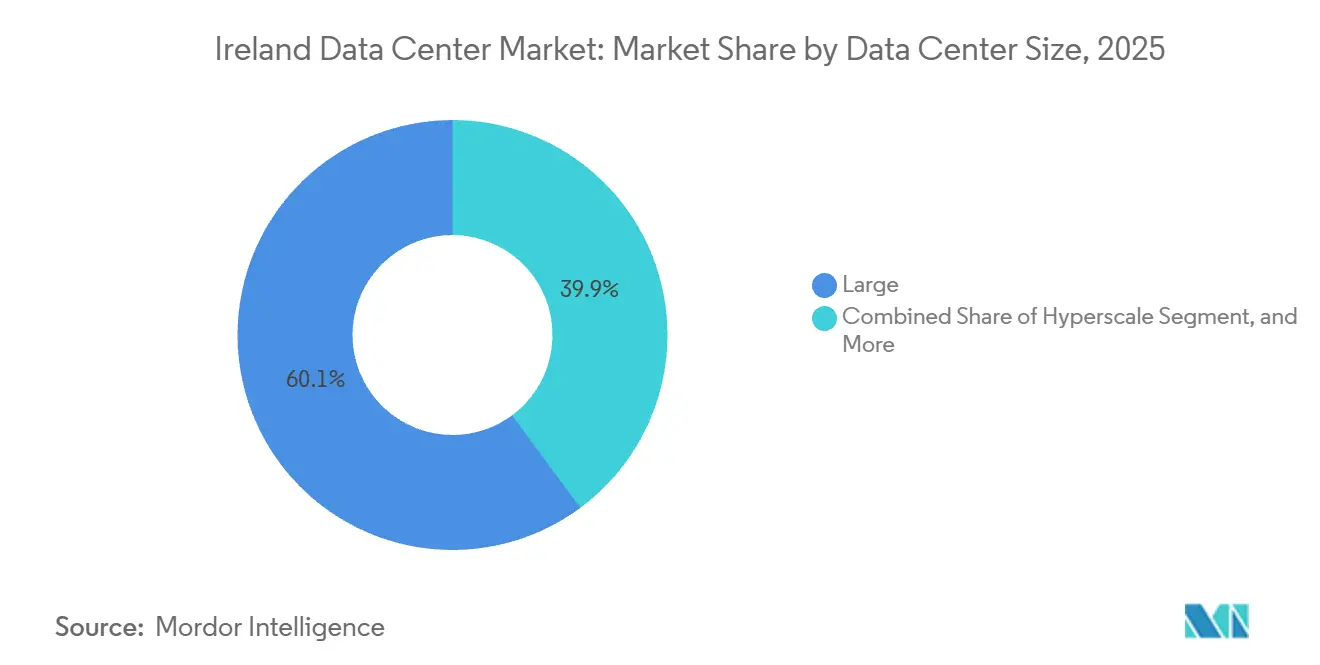

- Por tamanho de data center, os campi de hiperescala representaram 60,14% da participação do Mercado de Data Centers da Irlanda em 2025 e estão projetados para crescer a um CAGR de 13,14% até 2031.

- Por nível, a infraestrutura de Nível 4 representou 81,15% do tamanho do Mercado de Data Centers da Irlanda em 2025 e deve avançar a um CAGR de 13,32% entre 2026-2031.

- Por usuário final, TI e ITES lideraram o Mercado de Data Centers da Irlanda com 35,61% de participação em 2025, enquanto as cargas de trabalho de BFSI estão prontas para expandir a um CAGR de 14,66% até 2031.

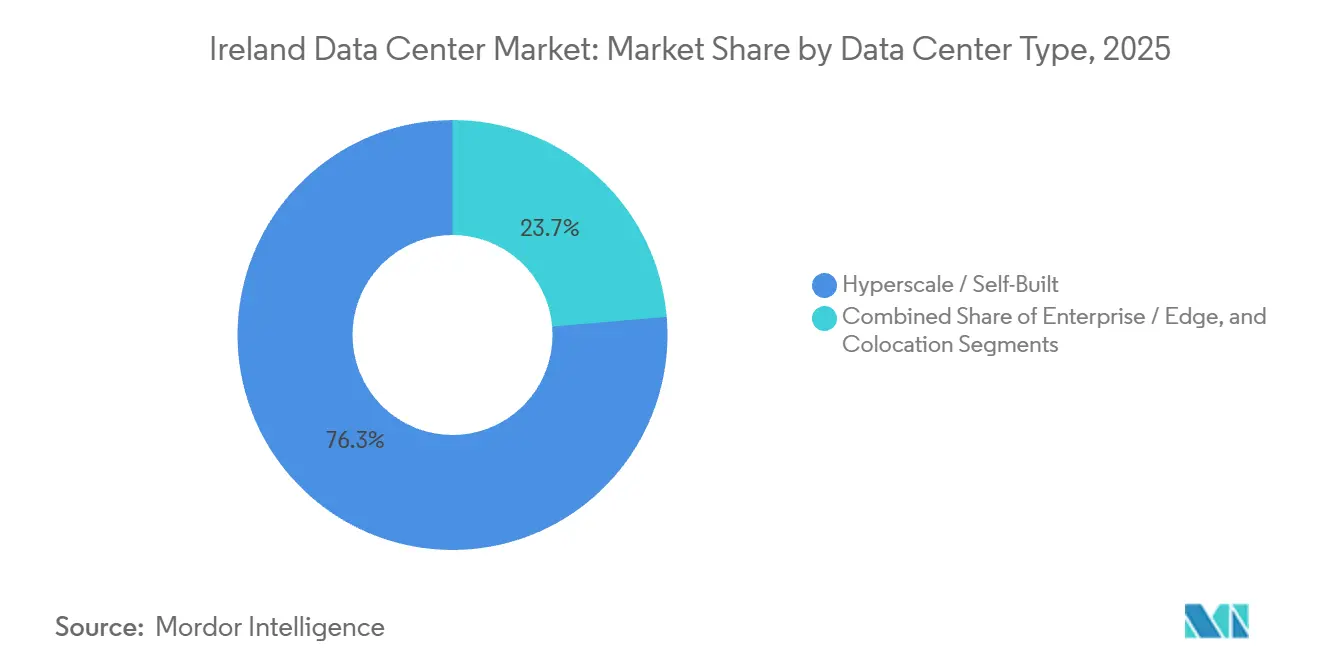

- Por tipo de data center, as instalações de hiperescala e autopropriadas capturaram 76,35% da participação do Mercado de Data Centers da Irlanda em 2025, enquanto os sites empresariais e de borda estão definidos para crescer a um CAGR de 13,63% até 2031.

- Por hotspot, Dublin comandou 89,29% da capacidade instalada em 2025, enquanto o segmento Restante da Irlanda está previsto para expandir a um CAGR de 13,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers da Irlanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Fiscais Corporativos Sustentando os Fluxos de Hiperescaladores | +2.80% | Nacional, concentrado em Dublin | Longo prazo (≥ 4 anos) |

| Robusto Ecossistema de Fibra Submarina Habilitando Rotas de Latência Ultrabaixa | +2.10% | Nacional, com Dublin como principal hub de chegada | Médio prazo (2-4 anos) |

| Pipeline de Campi de Hiperescala Superando 1 GW até 2030 | +3.20% | Região de Dublin, expandindo-se para o interior | Médio prazo (2-4 anos) |

| PPAs de Energia Renovável Aprimorando as Credenciais de Sustentabilidade | +1.90% | Nacional, com foco nas regiões ocidentais ricas em energia eólica | Longo prazo (≥ 4 anos) |

| Demanda de Computação de Borda Impulsionada pelo 5G nas Áreas Metropolitanas Irlandesas | +1.40% | Áreas metropolitanas de Dublin, Cork e Galway | Curto prazo (≤ 2 anos) |

| Mandatos de Reutilização de Calor Residual Desbloqueando Receitas de Aquecimento Urbano | +0.90% | Áreas urbanas de Dublin, expandindo-se nacionalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Fiscais Corporativos Sustentando os Fluxos de Hiperescaladores

A alíquota de imposto corporativo de longa data de 12,5% da Irlanda, agora em transição para 15% para as maiores multinacionais, continua a sustentar compromissos de capital decisivos. Microsoft, Google e Amazon Web Services implantaram coletivamente mais de USD 19 bilhões desde 2012, enquanto o programa de EUR 3,5 bilhões da Echelon em Wicklow ilustra como as deduções de depreciação acelerada reduzem o custo total de propriedade.[1]IDA Ireland, "Ireland for Finance," idaireland.comProcedimentos aduaneiros simplificados para movimentações de hardware intra-UE comprimem ainda mais os prazos de implantação. A clareza fiscal é especialmente valiosa à medida que os operadores navegam pela regra de capacidade despachável da Comissão de Regulação de Serviços Públicos, que exige até EUR 100 milhões em capital inicial para uma construção típica de 50 MW.[2]Comissão de Regulação de Serviços Públicos, "Política de Conexão para Grandes Consumidores de Energia," cru.ieConsequentemente, o investimento direto estrangeiro permanece robusto apesar de um aumento marginal na alíquota nominal de imposto.

Pipeline de Campi de Hiperescala Superando 1 GW até 2030

A fila de desenvolvimento agora totaliza cerca de 1.070 MW de carga de TI futura, o triplo da base de 2025. Projetos multifase da Vantage, Art Data Centres, GreenScale e Red Admiral tipificam a tendência em direção a campi energeticamente independentes que dependem de geração no local ou de renováveis contratadas. Os designs modulares permitem que os operadores comissionem halls apenas quando os inquilinos âncora assinam, limitando o capital imobilizado caso a demanda diminua. Com o treinamento de IA, os mandatos de dados soberanos e a aplicação mais rigorosa do GDPR apontando para conjuntos de dados maiores na região, os desenvolvedores estão apostando que a Irlanda capturará uma fatia maior das cargas de trabalho de repatriação europeia. O risco de execução permanece alto, no entanto, pois as aprovações de conexão à rede na região de Dublin estão efetivamente pausadas até 2028.[3]EirGrid, "Política de Conexão de Data Centers," eirgrid.ie

Robusto Ecossistema de Fibra Submarina Habilitando Rotas de Latência Ultrabaixa

Aproximadamente 75% da capacidade transatlântica do Hemisfério Norte agora chega às costas irlandesas. Sistemas como AEC-1, AEC-2 da Aqua Comms e a nova rota Amitié, além do próximo cabo Fastnet de 320 Tbps da AWS, oferecem latência em milissegundos para a América do Norte. O ponto de chegada do Hibernia Express em Cork oferece o menor tempo de ida e volta para Nova York na Europa, conferindo à Irlanda uma vantagem de latência de negociação para aplicações de mercados de capitais. À medida que os hiperescaladores autofinanciam novos cabos como os cabos Tuskar e SOBR da Microsoft, a dependência de operadoras terceirizadas diminuirá, reduzindo os custos por bit e reforçando a posição de Dublin como hub de interconexão pan-regional.

PPAs de Energia Renovável Aprimorando as Credenciais de Sustentabilidade

Mais de 1.100 MW de PPAs de energia renovável já estão firmados, liderados pelo portfólio de 900 MW de energia eólica terrestre e solar da Microsoft, pelos compromissos de 229 MW de energia eólica da Amazon e pelo contrato solar de 58 MW da Google. Esses acordos fornecem certeza de preço a longo prazo e ajudam os operadores a cumprir os compromissos de emissões líquidas zero. A regra de dezembro de 2025 da CRU que exige geração despachável ou armazenamento para novas conexões acelera a implantação de baterias no local e usinas de energia atrás do medidor. O campus de Wicklow da Echelon, por exemplo, combina uma subestação de 220 kV com acesso a 800 MW de energia eólica offshore, posicionando-o para cumprir a regulamentação sem comprometer os cronogramas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Moratória de Capacidade da Rede Elétrica no Corredor de Dublin | -2.4% | Dublin e condados vizinhos | Médio prazo (2-4 anos) |

| Escalada dos Preços de Energia e Exposição ao Imposto de Carbono | -1.8% | Nacional | Curto prazo (≤ 2 anos) |

| Longos Recursos de Planejamento Local Atrasando Novas Construções | -1.3% | Nacional, agudo em Dublin e Wicklow | Médio prazo (2-4 anos) |

| Escassez de Empreiteiros Especializados Inflacionando o CAPEX dos Projetos | -1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Moratória de Capacidade da Rede Elétrica no Corredor de Dublin

O congelamento da EirGrid sobre novas conexões em Dublin até 2028 desvia investimentos para Wicklow, Clare, Westmeath e Mayo, regiões que ainda têm margem e disponibilidade de terrenos. A restrição da rede força os desenvolvedores a gerar sua própria energia ou a negociar acesso grandfathered a subestações mais antigas. A conformidade com a regra de capacidade despachável da CRU pode adicionar de USD 56 milhões a USD 113 milhões em custos iniciais para uma instalação típica de 50 MW, reduzindo o apetite de participantes menores. Embora os hiperescaladores possam absorver o acréscimo, os provedores de colocation podem adiar ou redimensionar projetos, potencialmente restringindo a oferta no segmento de varejo.

Escalada dos Preços de Energia e Exposição ao Imposto de Carbono

Os preços de energia no atacado dispararam em 2024, e a taxa de carbono da Irlanda subiu para EUR 48,50 por tonelada com um caminho de escalada para EUR 100 até 2030. Um data center de 50 MW operando com uma carga média de 80% enfrenta, portanto, uma conta anual de carbono de quase USD 1,9 milhão hoje, que dobra até o final da década se a descarbonização ficar para trás. Os operadores estão respondendo com PPAs de energia renovável e esquemas de reutilização de calor residual, como a proposta rede de aquecimento urbano de Tallaght da Amazon, que poderia monetizar o excesso de energia térmica. No entanto, os projetos de aquecimento urbano exigem coordenação municipal e contratos de offtake de longo prazo, limitando a escalabilidade de curto prazo para a maioria dos campi.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Campi de Hiperescala Impulsionam Adições de Capacidade

Os grandes campi representaram 60,14% da carga instalada em 2025, e essa participação está crescendo à medida que o grupo de hiperescala acelera a expansão. A participação do Mercado de Data Centers da Irlanda alocada a sites de hiperescala está projetada para expandir a um CAGR de 13,14%, impulsionada por clusters de treinamento de IA que requerem blocos de energia contíguos superiores a 30 MW. As economias de escala em resfriamento e aquisição de energia renovável permitem que esses sites alcancem uma eficiência de uso de energia (PUE) abaixo de 1,2, em comparação com instalações legadas que ficam em torno de 1,5.

As instalações de médio porte entre 5 MW e 10 MW continuam a atender empresas regionais e cargas de trabalho governamentais sensíveis à latência. Os nós de borda abaixo de 5 MW atendem a casos de uso de telecom e setores regulamentados que não podem justificar footprints de hiperescala. A construção modular permite que os operadores distribuam os desembolsos de capital em fases, como visto no campus de seis halls em Ennis da Art Data Centres e na construção de Dublin da Vantage com geração no local, ambos podendo escalar hall por hall. Essa flexibilidade protege o retorno sobre o capital investido se o impulso de locação diminuir.

Por Tipo de Nível: Dominância do Nível 4 Reflete a Demanda de Serviços Financeiros

Os sites de Nível 4 representaram 81,15% da capacidade instalada em 2025, uma participação que deve aumentar à medida que os inquilinos do setor bancário, de seguros e do setor público impõem requisitos rigorosos de tempo de atividade. A participação do Mercado de Data Centers da Irlanda para infraestrutura de Nível 4 está prevista para avançar a um CAGR de 13,32%, apoiada pelos mandatos de resiliência operacional do Banco Central da Irlanda que exigem objetivos de recuperação inferiores a quatro horas. Os custos de construção são aproximadamente 40% mais altos do que os equivalentes de Nível 3, mas o prêmio de resiliência está sendo aceito por inquilinos avessos ao risco.

O Nível 3 permanece relevante para cargas de trabalho de TI e ITES que podem tolerar breves janelas de manutenção, enquanto os footprints de Nível 1 e Nível 2 agora se inclinam para ambientes de teste e desenvolvimento. Operadores como Equinix e Digital Realty estão modernizando halls de Nível 3 mais antigos com strings adicionais de UPS para obter a certificação de Nível 4, uma medida que captura preços premium sem despesas de capital em greenfield.

Por Tipo de Data Center: Empresarial e Edge Ganham Participação em Meio às Implantações de 5G

As propriedades de hiperescala e autopropriadas retiveram 76,35% da capacidade total em 2025, mas as instalações empresariais e de borda estão em um caminho de crescimento mais rápido de 13,63% até 2031. Cloudflare, EdgeConneX e operadoras de telecom estão adicionando microsites em torno de Cork, Galway e Limerick para manter a latência abaixo de 10 milissegundos para aplicações de realidade aumentada e veículos autônomos. Essas instalações frequentemente adotam trocadores de calor de porta traseira com resfriamento líquido para suportar racks ricos em GPU na faixa de 30 kW a 40 kW.

O colocation de varejo continua a prosperar em Dublin, onde o hub de interconexão DUB11 da Equinix fornece acesso de conexão cruzada a mais de 100 operadoras e pontos de acesso à nuvem. O colocation por atacado está se expandindo à medida que os inquilinos de serviços financeiros e de software como serviço (SaaS) buscam suítes dedicadas de 1 MW ou mais, mas a incerteza da rede está levando os proprietários a pré-cabearem os halls enquanto aguardam cartas definitivas de alocação de energia.

Por Usuário Final: BFSI Lidera o Crescimento em Meio aos Mandatos de Migração para a Nuvem

As cargas de trabalho de TI e ITES impulsionaram 35,61% da demanda de 2025, mas as cargas de trabalho de BFSI estão definidas para registrar o CAGR mais acentuado de 14,66% até 2031. O framework de resiliência do Banco Central obriga os bancos a manter sites de failover geograficamente separados, beneficiando o colocation de Nível 4 tanto em Dublin quanto em Wicklow. As seguradoras multinacionais que estabelecem sedes europeias na capital adicionam requisitos incrementais para gaiolas seguras de alta densidade.

As agências governamentais seguem a política irlandesa de Nuvem em Primeiro Lugar, migrando sistemas legados para arquiteturas de nuvem híbrida que combinam picos de computação em hiperescala com colocation no país para conjuntos de dados sensíveis. Manufatura, produtos farmacêuticos e mídia contribuem com fatias menores, mas constantes, de capacidade incremental, particularmente nos corredores de Shannon e Galway, onde os clusters industriais se sobrepõem aos nós de computação de borda.

Análise Geográfica

Dublin entregou 89,29% da capacidade instalada em 2025 graças aos seus estabelecidos carrier hotels, nós de cabos submarinos e concentração de talentos. Apesar da moratória da rede, o footprint estabelecido da cidade permanecerá indispensável para cargas de trabalho com alta demanda de interconexão. Mesmo assim, o Restante da Irlanda está projetado para expandir a um CAGR de 13,58%, impulsionado por grandes sites greenfield em Wicklow, Clare, Westmeath e Mayo que contornam as cotas de conexão.

No noroeste, Derry e Letterkenny estão atraindo projetos que atendem tanto à República quanto ao Reino Unido, ajudados por preços de terrenos mais baixos e interconexões de renováveis em fortalecimento. Os governos regionais frequentemente aceleram o licenciamento em comparação com a agenda de planejamento congestionada de Dublin, reduzindo meses dos cronogramas de construção. No entanto, a distância da capital pode introduir trade-offs de soberania de dados e latência para inquilinos de serviços financeiros que devem manter limites rigorosos de velocidade de ida e volta.

O Interconector Céltico, previsto para entrar em operação até 2028, ligará a Irlanda diretamente à rede francesa, permitindo importações de energia renovável durante períodos de baixo vento e exportações durante períodos de geração excedente. Este link submarino de 700 MW também adiciona redundância ao sistema elétrico da ilha, possivelmente permitindo cotas de capacidade mais flexíveis em futuras rodadas de conexão. Em conjunto, a dispersão geográfica ajuda a equilibrar a carga da rede elétrica da Irlanda enquanto sustenta a trajetória geral de crescimento do Mercado de Data Centers da Irlanda.

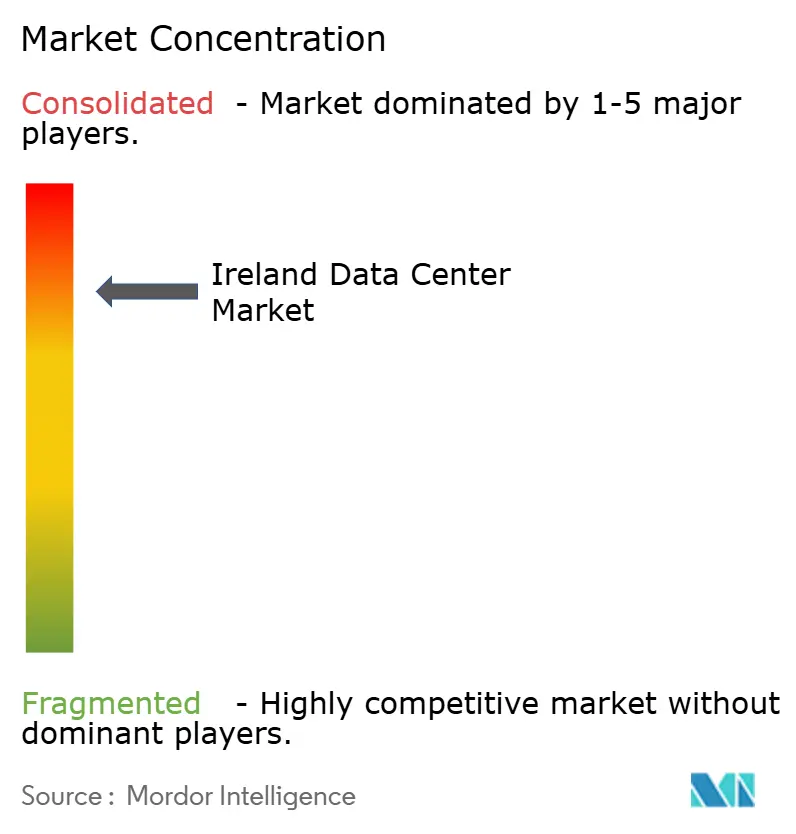

Cenário Competitivo

O Mercado de Data Centers da Irlanda exibe concentração. A integração vertical está se fortalecendo à medida que os operadores asseguram ativos de energia renovável e cabos submarinos para se isolar de choques externos. Os especialistas em colocation estão enfatizando tecidos de interconexão definidos por software que criam ecossistemas adesivos e justificam preços premium.

Desenvolvedores centrados em borda, como EdgeConneX e Cloudflare, estão criando nichos com nós modulares de menos de 5 MW próximos a pontos de agregação de 5G. Participantes energeticamente independentes como a Red Admiral, que combina um array solar de 130 MW com um campus de 250 MW em Westmeath, representam uma mudança estrutural nos modelos de financiamento de projetos. A inovação em resfriamento líquido está ganhando impulso, com o design modular de resfriamento por imersão da Microsoft sinalizando metas de densidade de próxima geração que provavelmente chegarão à Irlanda dentro do horizonte de planejamento. A concorrência de preços pode se intensificar a partir de 2027 se o pipeline de 1.070 MW entrar em operação mais rapidamente do que a demanda, particularmente em suítes de colocation por atacado.

As operadoras de telecom regionais e os provedores de fibra escura estão formando joint ventures com proprietários de data centers para pré-cabearem novos halls para comprimentos de onda de 400 Gbps, reduzindo os tempos de instalação para inquilinos sensíveis à latência. Vários operadores também estão se diversificando em serviços gerenciados. O Equinix Fabric já suporta roteamento multi-nuvem, enquanto a plataforma ServiceFabric da Digital Realty adiciona sobreposições de segurança de confiança zero, borrando a linha entre colocation puro e orquestração de nuvem híbrida. Por fim, um punhado de desenvolvedores irlandeses está explorando conversões em fundos de investimento imobiliário que poderiam desbloquear capital de menor custo e ampliar a base de investidores, sinalizando que as estruturas do mercado de capitais podem se tornar outro eixo de competição até o final da década.

Líderes do Setor de Data Centers da Irlanda

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft converteu os geradores de backup em suas instalações de Dublin para óleo vegetal hidrotratado, reduzindo as emissões de carbono em cerca de 90% em comparação com o diesel convencional.

- Dezembro de 2025: A Comissão de Regulação de Serviços Públicos finalizou sua Política de Conexão para Grandes Consumidores de Energia, exigindo geração despachável ou armazenamento em baterias para novas conexões de data centers à rede elétrica.

- Agosto de 2025: A EdgeConneX recebeu aprovação de planejamento para uma instalação de borda modular voltada para inquilinos de telecom e mídia, com comissionamento previsto para o 1º semestre de 2026.

- Maio de 2025: A Echelon Data Centres obteve consentimento de planejamento para seus campi DUB20 e DUB30 de EUR 3,5 bilhões em Wicklow, entregando 180 MW de carga de Nível 4.

Escopo do Relatório do Mercado de Data Centers da Irlanda

O mercado de data centers abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data center, classificações de nível, tipos, setores de usuários finais e hotspots, refletindo as diversas necessidades das empresas e organizações que operam no país.

O Relatório do Mercado de Data Centers da Irlanda é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Autopropriado, Empresarial/Edge e Colocation), Usuário Final (BFSI, TI e ITES, E-Commerce, Governo, Manufatura, Mídia e Entretenimento, Telecom e Outros Usuários Finais) e Hotspot (Dublin e Restante da Irlanda). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Autopropriado | ||

| Empresarial / Edge | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Varejo | |

| Colocation por Atacado | ||

| BFSI |

| TI e ITES |

| E-Commerce |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecom |

| Outros Usuários Finais |

| Dublin |

| Restante da Irlanda |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Autopropriado | ||

| Empresarial / Edge | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Varejo | ||

| Colocation por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| E-Commerce | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecom | |||

| Outros Usuários Finais | |||

| Por Hotspot | Dublin | ||

| Restante da Irlanda | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é segregado em 3 categorias: Colocation de Varejo, Colocation por Atacado e Colocation de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a clientes potenciais. O serviço de colocation de varejo tem capacidade locada inferior a 250 kW; os serviços de colocation por atacado têm capacidade locada entre 251 kW e 4 MW; e os serviços de colocation de hiperescala têm capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, E-Commerce, Telecom e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar frio é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de forma que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas de UPS, então para atingir N+1, um sistema de UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde ele extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de < 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, chillers, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de < 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados duplamente, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 26,3 minutos. |

| Data Center Pequeno | Data center que tem área de piso de ≤ 5.000 m² ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que tem área de piso entre 5.001-20.000 m², ou o número de racks que podem ser instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center que tem área de piso entre 20.001-75.000 m², ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que tem área de piso entre 75.001-225.000 m², ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que tem área de piso de ≥ 225.001 m² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocation de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente optados por pequenas e médias empresas (PMEs). |

| Colocation por Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente optados por empresas de médio a grande porte. |

| Colocation de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora sendo usada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetro (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabyte (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de chegada. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura