Tamanho e Participação do Mercado de Memória de Alta Largura de Banda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.58% CAGR |

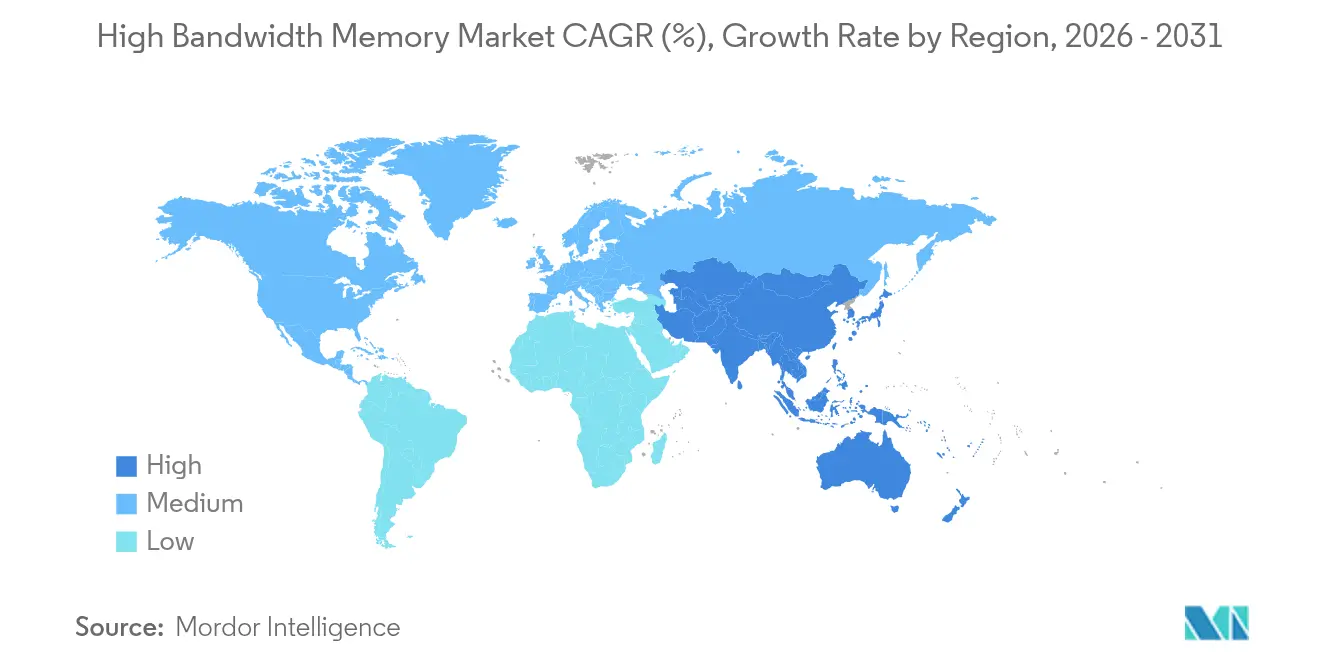

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

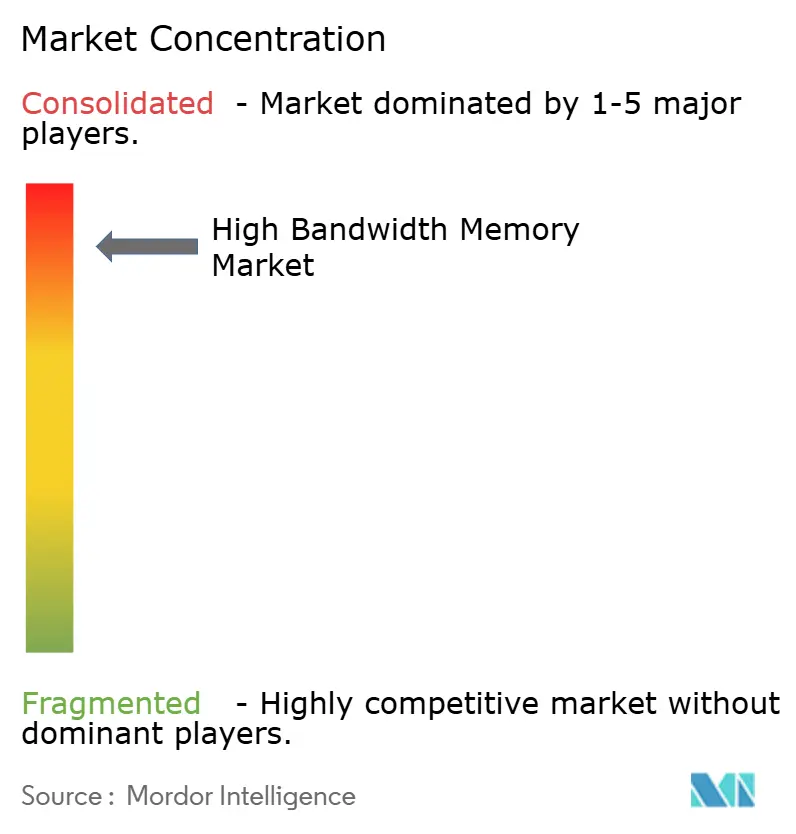

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória de Alta Largura de Banda pela Mordor Intelligence

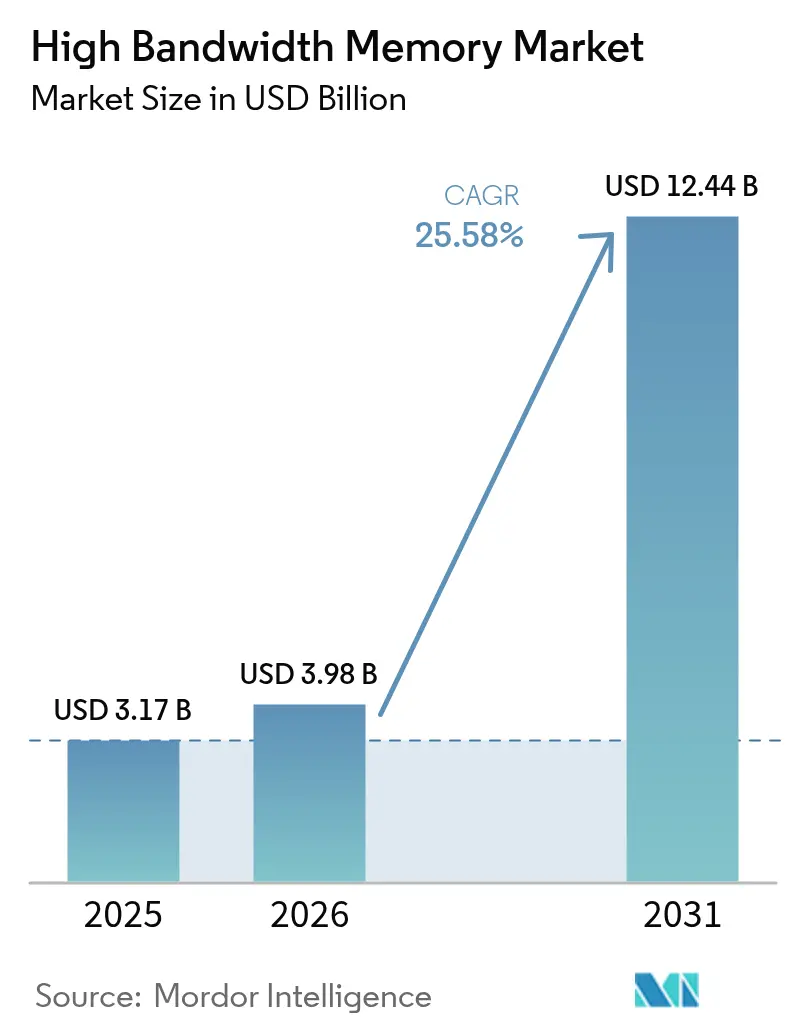

O tamanho do mercado de memória de alta largura de banda deve crescer de USD 3,17 bilhões em 2025 para USD 3,98 bilhões em 2026 e a previsão aponta para USD 12,44 bilhões até 2031, a uma CAGR de 25,58% no período de 2026 a 2031. A demanda sustentada por servidores otimizados para IA, a adoção mais ampla de DDR5 e os investimentos agressivos de hiperscalers continuaram a acelerar as expansões de capacidade em toda a cadeia de valor de semicondutores em 2025. Ao longo do último ano, os fornecedores concentraram-se na melhoria do rendimento de TSV, enquanto os parceiros de empacotamento investiram em novas linhas CoWoS para aliviar a escassez de substrato. As montadoras aprofundaram os engajamentos com fornecedores de memória para garantir HBM qualificado pela ISO 26262 para plataformas autônomas de Nível 3 e Nível 4. O ecossistema de fabricação da Ásia-Pacífico manteve a liderança na produção após os fabricantes coreanos comprometerem investimentos de vários bilhões de dólares destinados às rampas da próxima geração de HBM4E.

Principais Destaques do Relatório

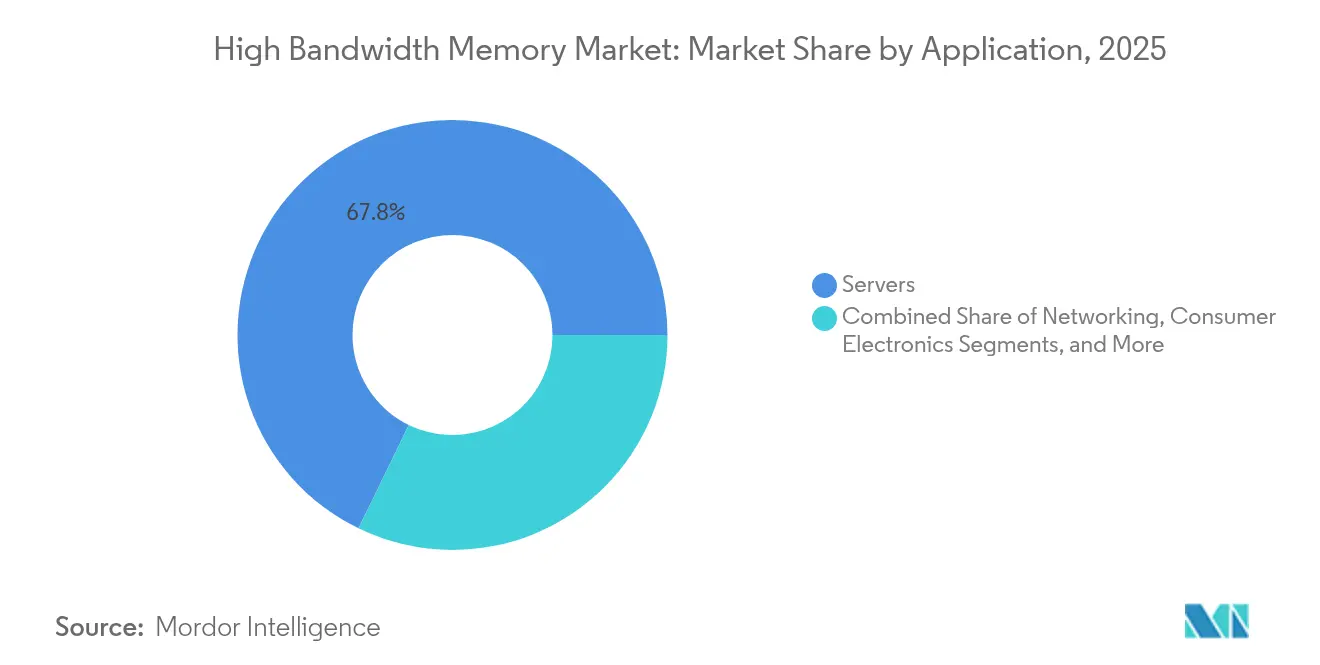

- Por aplicação, os servidores lideraram com 67,80% de participação na receita em 2025, enquanto a área automotiva e de transportes está projetada para expandir a uma CAGR de 34,18% até 2031.

- Por tecnologia, o HBM3 capturou 45,70% da receita de 2025; o HBM3E avança a uma CAGR de 40,90% até 2031.

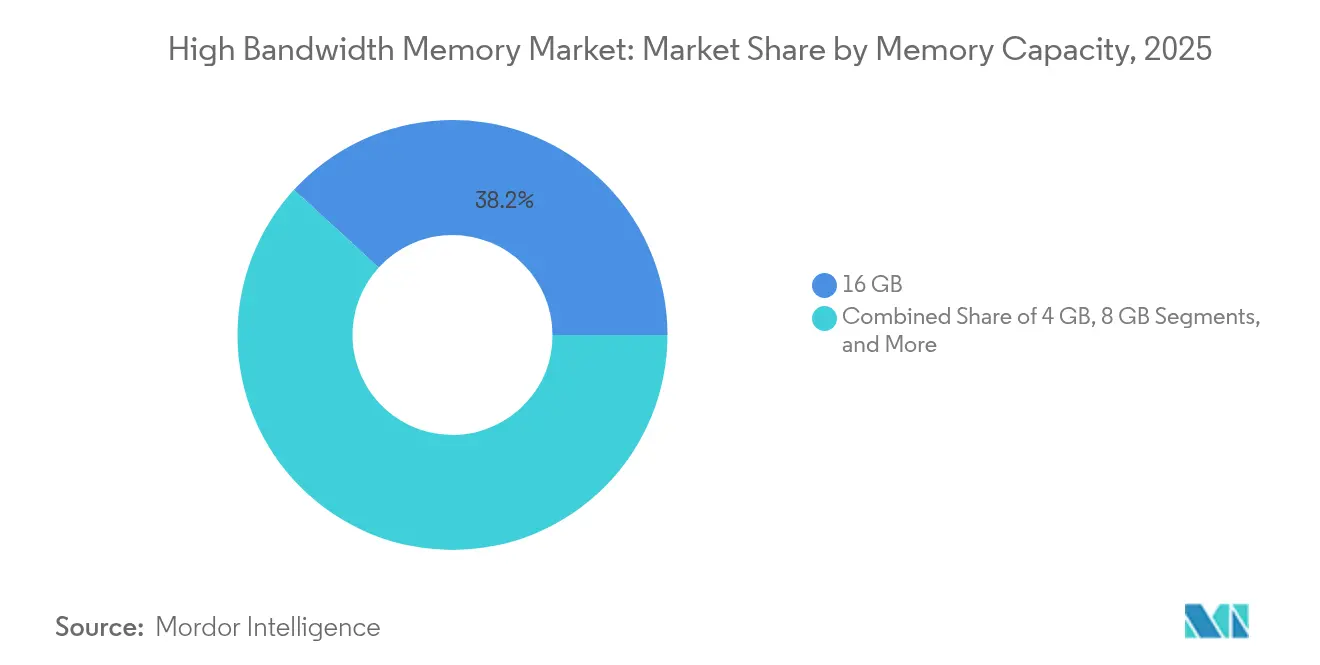

- Por capacidade de memória por pilha, o segmento de 16 GB comandou 38,20% do tamanho do mercado de memória de alta largura de banda em 2025; o segmento de 32 GB e acima tem previsão de registrar uma CAGR de 36,40%.

- Por interface de processador, as GPUs representaram 63,60% de participação de mercado em 2025, enquanto os aceleradores de IA/ASICs apresentam uma CAGR projetada de 32,00%.

- Por geografia, a Ásia-Pacífico deteve 41,00% de participação na receita em 2025 e prevê-se que cresça a uma CAGR de 28,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Memória de Alta Largura de Banda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de servidores de IA e taxas de adoção de GPU | +8.5% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Migração de data centers para DDR5 e empacotamento 2,5-D | +6.2% | Global, liderado por regiões de hiperscalers | Médio prazo (2 a 4 anos) |

| Inferência de IA de borda em ADAS automotivo | +4.8% | Europa, América do Norte e China são polos automotivos | Longo prazo (≥ 4 anos) |

| Preferência de hiperscalers por pilhas de interposer de silício | +3.7% | Regiões de data centers da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Subsídios localizados para produção de memória | +2.1% | EUA, Coreia do Sul, Japão | Longo prazo (≥ 4 anos) |

| Roteiros de HBM prontos para fotônica | +1.1% | Global, adoção inicial em centros de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Servidores de IA e Taxas de Adoção de GPU

O rápido crescimento de modelos de linguagem em grande escala impulsionou um aumento de sete vezes nos requisitos de HBM por GPU em comparação com dispositivos HPC tradicionais durante 2024. O H100 da NVIDIA combinou 80 GB de HBM3, entregando 3,35 TB/s, enquanto o H200 foi amostrado no início de 2025 com 141 GB de HBM3E a 4,8 TB/s.[1]NVIDIA, "Fundamentos de Memória de GPU para Desempenho de IA," nvidia.com As carteiras de pedidos bloquearam a maior parte da capacidade dos fornecedores até 2026, forçando os operadores de data centers a pré-adquirir estoques e a co-investir em linhas de empacotamento.

Migração de Data Centers para DDR5 e Empacotamento 2,5-D

Os hiperscalers migraram cargas de trabalho de DDR4 para DDR5 para obter 50% mais desempenho por watt, adotando simultaneamente a integração 2,5-D que conecta aceleradores de IA a memórias empilhadas em interposers de silício. A dependência de uma única plataforma de empacotamento elevou o risco da cadeia de suprimentos quando a escassez de substrato atrasou os lançamentos de GPUs ao longo de 2024.

Inferência de IA de Borda em ADAS Automotivo

Veículos autônomos que atingem a capacidade de Nível 4 processam fluxos de sensores acima de 1 TB/s, empurrando o segmento automotivo em direção a amostras de HBM4 qualificadas sob a ISO 26262. Os fornecedores de memória introduziram designs orientados à segurança que incluem ECC integrado e monitoramento térmico aprimorado para atender aos mandatos de segurança funcional.

Preferência de Hiperscalers por Pilhas de Interposer de Silício

Os chips de IA personalizados da AWS, Google e Microsoft integraram múltiplas pilhas de HBM por meio do CoWoS da TSMC, atingindo densidades de interconexão acima de 10.000 conexões/mm². Os fornecedores reagiram às escassez de capacidade financiando linhas de interposer dedicadas e codesenvolvendo arquiteturas de chiplet que reduzem as pegadas dos interposers.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas de rendimento de TSV acima de pilhas de 12 camadas | -4.2% | Global, concentrado em fábricas avançadas | Médio prazo (2 a 4 anos) |

| Capacidade limitada de empacotamento avançado CoWoS/SoIC | -3.8% | Ásia-Pacífico, afetando o fornecimento global | Curto prazo (≤ 2 anos) |

| Estrangulamento térmico em dispositivos com largura de banda acima de 1 TB/s | -2.1% | Global, particularmente em data centers | Médio prazo (2 a 4 anos) |

| Controles de exportação geopolíticos sobre aceleradores de IA | -1.9% | China, com efeitos colaterais globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perdas de Rendimento de TSV Acima de Pilhas de 12 Camadas

O rendimento caiu abaixo de 70% em pilhas HBM de 16 camadas porque o ciclismo térmico induziu falhas de migração de cobre dentro dos TSVs. Os fabricantes buscaram designs de via de silício térmicas e novos materiais dielétricos para estabilizar a confiabilidade, mas a comercialização ainda está a dois anos de distância.

Capacidade Limitada de Empacotamento Avançado CoWoS/SoIC

As linhas CoWoS operaram com média de 95% de utilização em 2024; os fabricantes de substrato tiveram dificuldades para fornecer T-Glass em volumes suficientes, forçando a alocação para os principais clientes e atrasando os programas emergentes de aceleradores de IA. Fluxos alternativos de SoIC da Samsung e EMIB da Intel entraram em rampa inicial, mas não conseguiram compensar as escassez de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Servidores Impulsionam a Transformação da Infraestrutura

A categoria de servidores liderou o mercado de memória de alta largura de banda com 67,80% de participação na receita em 2025, refletindo a mudança dos operadores de hiperscale para servidores de IA que integram cada um de oito a doze pilhas de HBM. A demanda acelerou após os provedores de nuvem lançarem serviços de modelos de fundação que dependem de largura de banda por GPU acima de 3 TB/s. As metas de eficiência energética em 2025 favoreceram a DRAM empilhada porque entregou desempenho por watt superior em relação às soluções discretas, permitindo que os operadores de data centers se mantivessem dentro dos envelopes de energia. Um ciclo de atualização empresarial começou à medida que as empresas substituíram nós baseados em DDR4 por aceleradores habilitados para HBM, estendendo os compromissos de compra até 2027.

O segmento automotivo e de transportes, embora menor hoje, registrou o crescimento mais rápido com uma CAGR projetada de 34,18% até 2031. Os fabricantes de chips colaboraram com fornecedores Tier 1 para incorporar recursos de segurança funcional que atendam aos requisitos ASIL D. Os programas de produção de Nível 3 na Europa e na América do Norte entraram em lançamento limitado no final de 2024, com cada veículo utilizando largura de banda de memória anteriormente reservada para clusters de inferência de data center. À medida que as estratégias de atualização over-the-air amadureceram, os fabricantes de veículos começaram a tratar os carros como servidores de borda, sustentando ainda mais as taxas de adoção de HBM.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Liderança do HBM3 Enfrenta Disrupção do HBM3E

O HBM3 representou 45,70% da receita em 2025 após ampla adoção em GPUs de treinamento de IA. A amostragem do HBM3E começou no primeiro trimestre de 2024, e a produção da primeira onda ocorreu a velocidades de pino acima de 9,2 Gb/s. Os ganhos de desempenho chegaram a 1,2 TB/s por pilha, reduzindo o número de pilhas necessárias para a largura de banda alvo e diminuindo a densidade térmica do pacote.

A CAGR prevista de 40,90% do HBM3E é sustentada pelo produto de 36 GB e 12 camadas da Micron Technology, Inc. que entrou em produção em volume em meados de 2025, visando aceleradores com tamanhos de modelo de até 520 bilhões de parâmetros. Olhando para o futuro, o padrão HBM4 publicado em abril de 2025 dobra os canais por pilha e eleva a taxa de transferência agregada para 2 TB/s, preparando o terreno para processadores de IA de múltiplos petaflops.

Por Capacidade de Memória: 16 GB Predominante Cede Espaço à Expansão de 32 GB

O segmento de 16 GB representou 38,20% da participação do mercado de memória de alta largura de banda durante 2025, equilibrando rendimento e capacidade para nós de treinamento de LLM convencionais. Os fornecedores dependeram de configurações de pilha de 8 camadas maduras que foram entregues com altos rendimentos, suportando metas de custo agressivas.

A demanda por modelos maiores impulsionou uma rápida mudança em direção às ofertas de 32 GB e 36 GB, impulsionando uma expectativa de CAGR de 36,40% para dispositivos de 32 GB ou mais até 2031. O HBM3E de 36 GB e 12 camadas da Micron Technology, Inc. ampliou a capacidade sem exceder os limites de risco de TSV de 12 camadas. Os roteiros futuros de HBM4E de 24 camadas visam 64 GB por pilha, embora os fornecedores continuassem a aprimorar o resfriamento integrado para compensar a densidade térmica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Interface de Processador: Domínio de GPU Desafiado por Aceleradores de IA

As GPUs consumiram 63,60% das remessas de 2025 à medida que as linhas H100 e H200 da NVIDIA dominaram os clusters de treinamento de IA. As taxas de utilização máxima forçaram os operadores de nuvem a reservar produções futuras de wafer até 2026.

Os aceleradores de IA personalizados mostraram uma CAGR projetada de 32,00% até 2031 à medida que os hiperscalers migraram para chips projetados internamente e otimizados para cargas de trabalho proprietárias. Esses ASICs frequentemente integram memória de alta largura de banda diretamente no pacote, eliminando a latência fora do chip. Os cartões baseados em FPGA mantiveram uma posição de nicho na virtualização de funções de rede e negociação de baixa latência, aproveitando o HBM para sustentar a taxa de transferência sem sacrificar a reconfigurabilidade.

Análise Geográfica

A Ásia-Pacífico respondeu por 41,00% da receita de 2025, ancorada pela Coreia do Sul, onde SK Hynix e Samsung controlaram mais de 80% das linhas de produção. Os incentivos governamentais anunciados em 2024 apoiaram um cluster de fabricação ampliado programado para abrir em 2027. A TSMC de Taiwan manteve um monopólio de empacotamento para CoWoS de ponta, vinculando a disponibilidade de memória ao fornecimento local de substrato e criando um risco de concentração regional.

A participação da América do Norte cresceu à medida que a Micron Technology, Inc. garantiu USD 6,1 bilhões em financiamento da Lei CHIPS para construir fábricas avançadas de DRAM em Nova York e Idaho, com execuções piloto de HBM esperadas no início de 2026. Os gastos de capital dos hiperscalers continuaram a impulsionar a demanda local, embora a maioria dos wafers ainda fosse processada na Ásia antes da montagem final do módulo nos Estados Unidos.

A Europa entrou no mercado por meio da demanda automotiva; as montadoras alemãs qualificaram HBM para sistemas de assistência ao condutor de Nível 3 lançados no final de 2024. A estratégia de semicondutores da UE permaneceu centrada em P&D, favorecendo a pesquisa em interconexão fotônica e neuromórfica que poderia desbloquear a expansão futura do mercado de memória de alta largura de banda. O Oriente Médio e a África permaneceram em uma fase de adoção inicial, mas os projetos soberanos de data centers de IA iniciados em 2025 sugeriram um aumento iminente na demanda regional.

Cenário Competitivo

O mercado de memória de alta largura de banda apresentou características oligopolísticas porque SK Hynix, Samsung e Micron Technology, Inc. forneceram coletivamente mais de 95% da produção global. A SK Hynix manteve a liderança graças ao investimento antecipado em TSV e aos contratos de fonte única com a NVIDIA para HBM3E. A Samsung reduziu a diferença após resolver os problemas de rendimento de 2024 e lançar uma linha de HBM4 de site duplo em Pyeongtaek em meados de 2025. A Micron Technology, Inc. acelerou os ganhos de participação ao associar seu HBM3E de 36 GB à GPU MI350 da AMD, oferecendo uma alternativa atraente para ecossistemas de hardware de IA aberto.

A concorrência migrou da tecnologia de célula central para alianças de empacotamento avançado. SK Hynix e TSMC anunciaram um modelo de coprodução que acopla a lógica N3 com pilhas de HBM4 em um único ciclo de aquisição, fidelizando os clientes até 2028.[4]SK Hynix, "SK Hynix se Associa à TSMC para Fortalecer a Liderança em HBM," skhynix.com Os fornecedores também visaram nichos diferenciados, como variantes de HBM qualificadas para automotivo que incorporam faixas de temperatura estendidas e diagnósticos em tempo real. Os entrantes chineses continuaram a desenvolver capacidades domésticas de HBM2E e HBM3; no entanto, os controles de exportação limitaram o acesso a equipamentos, mantendo suas ofertas uma a duas gerações atrás.

A tendência em direção à memória específica para aplicações catalisou um modelo de engajamento orientado a serviços, onde os fornecedores ajustam os bins de velocidade, contagens de canais e esquemas de ECC para cargas de trabalho individuais. Essa estratégia de personalização criou custos de troca que favoreceram os fornecedores incumbentes e reforçaram a concentração do mercado até 2030.

Líderes do Setor de Memória de Alta Largura de Banda

Micron Technology, Inc.

Samsung Electronics Co. Ltd.

SK Hynix Inc.

Intel Corporation

Fujitsu Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Micron Technology, Inc. integrou sua memória HBM3E de 36 GB nas GPUs Instinct MI350 da AMD, entregando até 8 TB/s de largura de banda.

- Dezembro de 2024: A JEDEC lançou o padrão JESD270-4 HBM4, possibilitando 2 TB/s de taxa de transferência e configurações de 64 GB.

- Novembro de 2025: SK Hynix e TSMC expandiram o desenvolvimento conjunto de HBM4 para acelerar a disponibilidade em volume para aceleradores de IA de 3 nm.

- Julho de 2025: SK Hynix confirmou a construção de uma fábrica de memória de USD 6,8 bilhões em Yongin com foco na produção de HBM.

Escopo do Relatório Global do Mercado de Memória de Alta Largura de Banda

A memória de alta largura de banda (HBM) é a interface de memória de computador de alta velocidade para memória de acesso aleatório dinâmico síncrono (SDRAM) empilhada em 3D. Funciona com hardware de rede de alto desempenho, ASICs de IA para data centers de alto desempenho, FPGAs e supercomputadores.

O mercado de memória de alta largura de banda (HBM) é segmentado por aplicação (servidores, redes, consumidor e automotivo e outras aplicações) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Alemanha, França, Reino Unido e Restante da Europa], Ásia-Pacífico [Índia, China, Japão e Restante da Ásia-Pacífico] e Restante do Mundo).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Servidores |

| Redes |

| Computação de Alto Desempenho |

| Eletrônicos de Consumo |

| Automotivo e Transportes |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB e Acima |

| GPU |

| CPU |

| Acelerador de IA / ASIC |

| FPGA |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Servidores | ||

| Redes | |||

| Computação de Alto Desempenho | |||

| Eletrônicos de Consumo | |||

| Automotivo e Transportes | |||

| Por Tecnologia | HBM2 | ||

| HBM2E | |||

| HBM3 | |||

| HBM3E | |||

| HBM4 | |||

| Por Capacidade de Memória por Pilha | 4 GB | ||

| 8 GB | |||

| 16 GB | |||

| 24 GB | |||

| 32 GB e Acima | |||

| Por Interface de Processador | GPU | ||

| CPU | |||

| Acelerador de IA / ASIC | |||

| FPGA | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de memória de alta largura de banda?

O mercado de memória de alta largura de banda foi avaliado em USD 3,98 bilhões em 2026 e a previsão aponta para USD 12,44 bilhões até 2031.

Qual segmento de aplicação lidera em gastos?

Os servidores contribuíram com 67,80% da receita de 2025 à medida que os hiperscalers adotaram arquiteturas centradas em IA.

Por que o HBM3E está ganhando participação?

O HBM3E entrega até 1,2 TB/s por pilha e reduz o consumo de energia, tornando-o a opção preferida para GPUs de próxima geração e aceleradores de IA.

Como as montadoras estão usando o HBM?

As montadoras automotivas estão fazendo a transição para HBM4 qualificado pela ISO 26262 para atender às demandas de largura de banda de memória da condução autônoma de Nível 3 e Nível 4.

Qual região fabrica mais memória de alta largura de banda?

A Ásia-Pacífico lidera com mais de 41,00% de participação na receita e abriga a maioria da capacidade de fabricação e empacotamento avançado.

Página atualizada pela última vez em: