Tamanho e Participação do Mercado de Transformação Digital da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

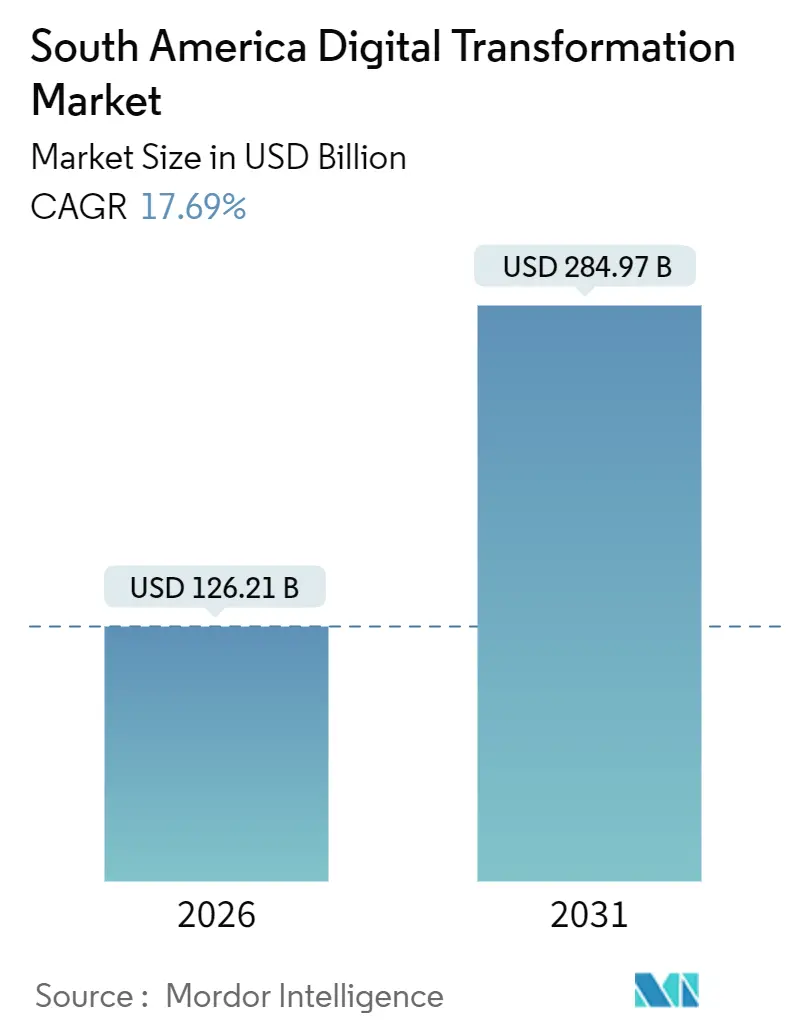

| Tamanho do Mercado (2026) | 126.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 284.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital da América do Sul por Mordor Intelligence

O tamanho do mercado de transformação digital da América do Sul atingiu USD 126,21 bilhões em 2026 e está projetado para alcançar USD 284,97 bilhões até 2031, refletindo um robusto CAGR de 17,69% ao longo do período de previsão. Os investimentos estão migrando decisivamente de infraestruturas legadas locais para ambientes híbridos e de múltiplas nuvens, viabilizando análises em tempo real na borda, conectividade 5G de menor latência e trilhos de pagamento programáveis que incorporam finanças aos fluxos de trabalho cotidianos. O lançamento do DREX, moeda digital do banco central brasileiro, em 2024, formalizou o dinheiro programável como infraestrutura central. A aprovação colombiana de redes 5G autônomas em 2025 acelerou a implantação de Internet das Coisas industrial, permitindo que fabricantes controlem robôs e executem algoritmos de manutenção preditiva com latência inferior a 10 milissegundos. As nuvens de hiperescala continuam a localizar zonas de disponibilidade para cumprir as rígidas regras de residência de dados previstas na Lei Geral de Proteção de Dados do Brasil, enquanto grandes empresas experimentam gêmeos digitais que replicam minas, refinarias e linhas de montagem em software para reduzir o tempo de inatividade. O capital de risco disponível permanece abundante para startups de inteligência artificial, mas a crônica escassez de talentos da região impulsiona as empresas em direção a ferramentas de desenvolvimento sem código e com baixo código.

Principais Conclusões do Relatório

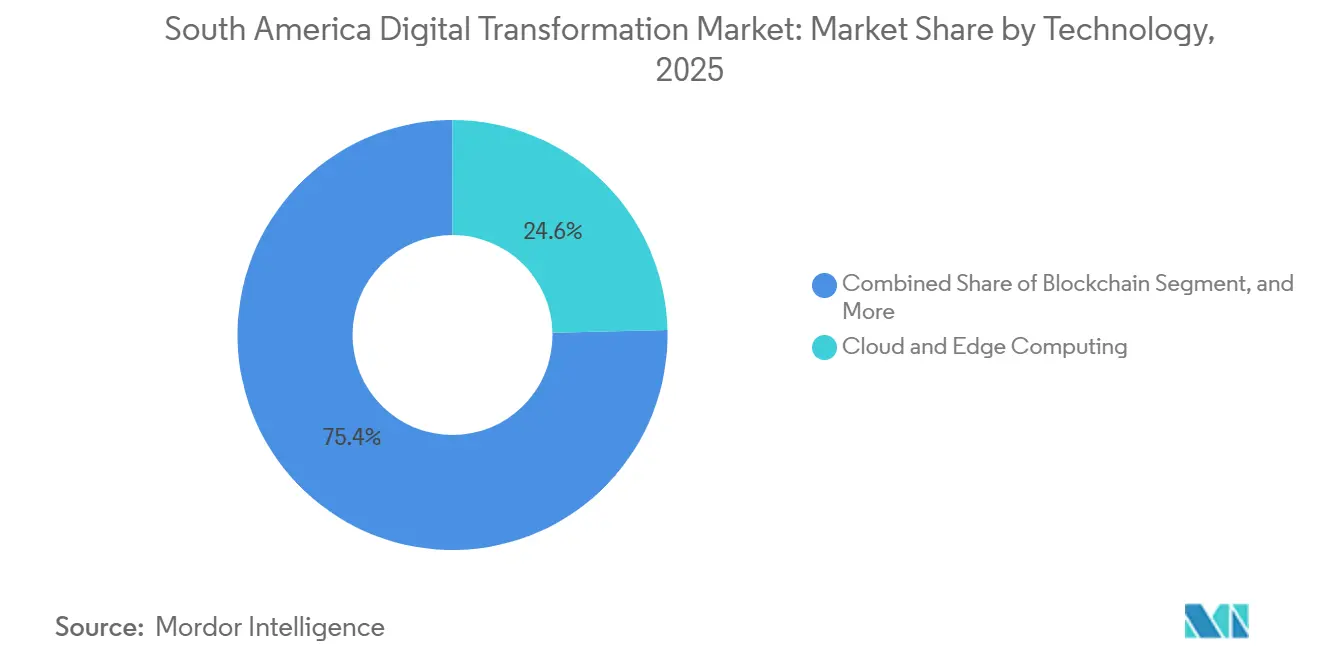

- Por tecnologia, computação em nuvem e de borda liderou com uma participação de 24,63% no mercado de transformação digital da América do Sul em 2025, enquanto a Internet das Coisas industrial habilitada por 5G está prevista para expandir a um CAGR de 19,44% até 2031

- Por indústria de usuário final, serviços bancários, financeiros e de seguros responderam por uma participação de 23,57% no mercado de transformação digital da América do Sul em 2025, enquanto a manufatura está definida para crescer a um CAGR de 19,49% até 2031

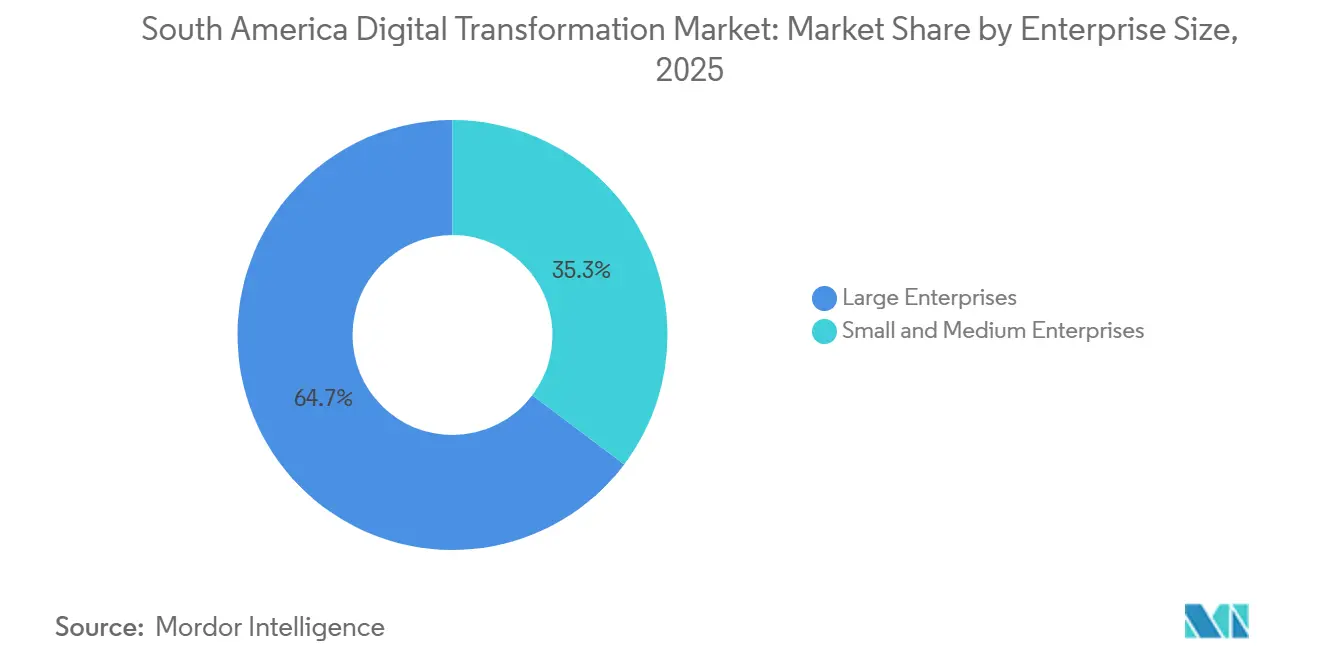

- Por porte empresarial, as grandes empresas detinham 64,72% do valor de implantação em 2025, mas as pequenas e médias empresas estão projetadas para crescer a um CAGR de 18,12% até 2031

- Por modelo de implantação, a nuvem pública capturou uma participação de 54,93% no mercado de transformação digital da América do Sul em 2025, enquanto as arquiteturas híbridas e de múltiplas nuvens avançam a um CAGR de 18,34% até 2031

- Por geografia, o Brasil comandou 46,89% dos gastos regionais em 2025, enquanto a Colômbia está prevista para registrar o CAGR mais rápido de 18,58% entre 2026 e 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transformação Digital da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Nuvem pelas Empresas Sul-Americanas | +3.2% | Brasil, Colômbia, Chile, com repercussão para Argentina e Peru | Médio prazo (2 a 4 anos) |

| Investimento Crescente em Centros de Dados Regionais e Instalações de Borda | +2.8% | Brasil, Chile, Argentina | Médio prazo (2 a 4 anos) |

| Iniciativas de Open Banking e Pagamentos Instantâneos Lideradas pelo Governo | +3.5% | Brasil, Colômbia, Argentina | Curto prazo (≤2 anos) |

| Boom de Atração de Talentos Globais de TI para Hubs de Nearshore | +2.1% | Argentina, Colômbia, Brasil | Longo prazo (≥4 anos) |

| Implantações de Redes 5G Autônomas Desbloqueando Internet das Coisas Industrial de Baixa Latência | +3.4% | Brasil, Colômbia, Chile | Médio prazo (2 a 4 anos) |

| Capital de Risco Direcionado a Startups Nativas de Inteligência Artificial | +1.9% | Brasil, Argentina, Colômbia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Open Banking e Pagamentos Instantâneos Lideradas pelo Governo

O sistema Pix do Brasil processou 42 bilhões de transações em 2024 e agora supera os volumes de cartão de crédito, forçando os bancos a expor APIs padronizadas para agregação de contas, análise de crédito e iniciação de pagamentos.[1]Banco Central do Brasil, "Iniciativas de Open Finance e DREX," bcb.gov.br Mais de 1.000 instituições brasileiras haviam aderido à rede de Open Finance até meados de 2025, catalisando o crédito baseado em dados para microempresas. A Colômbia seguiu com sua própria plataforma de pagamentos instantâneos em 2024, e o framework Transferencias 3.0 da Argentina entrou em vigor no início de 2025. Como as mensagens ISO 20022 trafegam com metadados ricos, os mecanismos de análise de fraude e de prevenção à lavagem de dinheiro podem sinalizar anomalias em tempo real. A direção regulatória é clara, tornando os pagamentos instantâneos de baixo custo um bem público e deslocando a concorrência para análises de valor agregado e finanças incorporadas.

Implantações de Redes 5G Autônomas Desbloqueando Internet das Coisas Industrial de Baixa Latência

A decisão da Colômbia em 2025 de autorizar núcleos 5G autônomos abriu caminho para o fatiamento de rede reservado a fábricas, portos e minas, livre da concorrência com o tráfego de consumidores. O 5G autônomo suporta um milhão de dispositivos por quilômetro quadrado e latência abaixo de 10 milissegundos, limiares de desempenho que viabilizam robôs autônomos, manutenção em realidade aumentada e sistemas de visão baseados em inteligência artificial em linhas de montagem. O leilão de espectro anterior do Brasil impõe obrigações de cobertura a todos os municípios com mais de 30.000 habitantes até 2029, garantindo que os centros industriais secundários também se beneficiem. Com essas políticas, os fabricantes podem desmantelar custosas ilhas de LTE privado e ainda atender aos requisitos de rede determinística, acelerando o mercado de transformação digital da América do Sul.

Adoção Acelerada de Nuvem pelas Empresas Sul-Americanas

A Amazon Web Services expandiu sua região de São Paulo para seis zonas de disponibilidade em 2025, respaldada por USD 1,8 bilhão em capital comprometido.[2]Amazon Web Services, "AWS Expande a Região de São Paulo," aws.amazon.com A Microsoft comprometeu BRL 14,7 bilhões (USD 2,9 bilhões) para infraestrutura de nuvem e inteligência artificial no Brasil naquele mesmo ano, juntamente com um programa para capacitar 5 milhões de cidadãos até 2028. O Chile destinou USD 4 bilhões para centros de dados em 2024, posicionando-se como um hub de recuperação de desastres alimentado por energia renovável. Cláusulas rigorosas de residência de dados impõem penalidades monetárias de até 2% da receita doméstica, tornando as regiões de nuvem locais obrigatórias e não opcionais. Como resultado, as organizações migram cargas de trabalho essenciais mesmo mantendo determinadas aplicações legadas localmente, impulsionando o crescimento constante no mercado de transformação digital da América do Sul.

Investimento Crescente em Centros de Dados Regionais e Instalações de Borda

Fundos de infraestrutura e fundos de investimento imobiliário direcionaram capital de vários bilhões de dólares para campi de centros de dados adjacentes a áreas metropolitanas. A Patria Investments, por exemplo, lançou uma plataforma de USD 1 bilhão em 2024 com capacidade inicial de 120 MW distribuída entre São Paulo, Rio de Janeiro e Brasília. Os nós de borda reduzem a latência para análises no ponto de venda, detecção de fraudes e inspeção de qualidade industrial, mas as tarifas de eletricidade crescentes de USD 0,12 a USD 0,15 por quilowatt-hora no Brasil e ainda mais elevadas na Argentina ameaçam as margens operacionais.[3]Agência Internacional de Energia, "Preços de Eletricidade na América do Sul 2025," iea.org Os operadores estão combatendo a volatilidade por meio de contratos de longo prazo de compra de energia renovável, mas a geração intermitente ainda requer armazenamento em baterias, que continua caro. Mesmo assim, as adições de capacidade de borda na América Latina cresceram 22% ao ano entre 2023 e 2025, confirmando uma mudança sustentada em direção a arquiteturas de computação distribuída.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna Crônica de Competências Digitais e Fuga de Cérebros | -2.4% | Em toda a região, aguda na Argentina e na Venezuela, moderada no Brasil e na Colômbia | Longo prazo (≥4 anos) |

| Ambiente Regulatório Fragmentado entre os Países | -1.8% | Corredores comerciais do MERCOSUL e Andino | Médio prazo (2 a 4 anos) |

| Subinvestimento em Conectividade de Backbone Rural | -1.6% | Brasil rural, Colômbia, Peru | Longo prazo (≥4 anos) |

| Aumento dos Custos de Energia Ameaçando a Economia dos Centros de Dados | -1.3% | Argentina, Sudeste do Brasil, Chile em horário de pico de demanda | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Crônica de Competências Digitais e Fuga de Cérebros

O Banco Interamericano de Desenvolvimento estima que a América do Sul precisa de 2,3 milhões de trabalhadores de tecnologia adicionais até 2025, mas as universidades formam menos de 400.000 especialistas em ciência da computação por ano. A espiral inflacionária da Argentina acelerou a migração para o exterior; dados do LinkedIn mostram um salto de 28% em engenheiros de software locais que se mudaram para o exterior em 2025. Os salários brasileiros subiram 18% em termos nominais em 2025, mas não conseguiram superar o crescimento dos preços ao consumidor, de modo que engenheiros em meio de carreira aceitam cada vez mais trabalhos remotos remunerados em USD. A iniciativa de capacitação da Microsoft visa treinar 5 milhões de brasileiros até 2028, mas a lacuna de curto prazo obriga as empresas a adotar plataformas de baixo código que privilegiam a velocidade em detrimento da personalização completa, moderando o crescimento geral do mercado.

Ambiente Regulatório Fragmentado entre os Países

A Lei Geral de Proteção de Dados do Brasil espelha o GDPR europeu e exige o processamento local de dados, enquanto a lei de privacidade mais antiga da Argentina carece de clareza sobre transferências transfronteiriças, forçando as multinacionais a operar frameworks de conformidade paralelos. A Colômbia atualizou seu estatuto em 2024 para permitir transferências sob decisões de adequação, mas o debate constitucional em curso no Chile sobre direitos digitais introduz incerteza política. A OCDE estima que os custos de conformidade regional aumentam de 15 a 20% quando as empresas operam em múltiplas jurisdições. Essa fragmentação retarda a implantação, aumenta o custo total de propriedade e reduz o CAGR do mercado de transformação digital da América do Sul em quase 2 pontos percentuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Convergência de Borda e Internet das Coisas Remodela os Gastos com Infraestrutura

A computação em nuvem e de borda capturou 24,63% dos gastos em 2025, a maior participação no mercado de transformação digital da América do Sul, à medida que as empresas direcionam análises sensíveis à latência para nós distribuídos mais próximos das fontes de dados. Dentro do tamanho do mercado de transformação digital da América do Sul para os segmentos de tecnologia, os dispositivos de Internet das Coisas industrial habilitados por 5G estão projetados para registrar o CAGR mais rápido de 19,44% até 2031, refletindo uma onda de retrofits de fábricas, malhas de sensores e sobreposições de gêmeos digitais que deslocam o processamento de dados de nuvens centralizadas para gateways locais.

Os mecanismos de streaming nativos de borda agora monitoram esteiras transportadoras, detectam microdeficiências e acionam ajustes de qualidade em tempo real sem uma viagem de ida e volta a centros de dados distantes. Os gêmeos digitais passaram de piloto para produção quando o complexo de cobre Quellaveco do Peru reduziu o tempo de inatividade não planejado em 30% durante as operações de 2025. Enquanto isso, a presença do blockchain se expandiu para a rastreabilidade da cadeia de suprimentos depois que um frigorífico líder reduziu as reclamações de fraude em 40% com o rastreamento por registro distribuído. As ferramentas de realidade estendida permanecem de nicho, principalmente no design automotivo e na segurança em mineração, enquanto a computação quântica ainda está confinada às universidades. Esses padrões de adoção confirmam que arquiteturas diversificadas e com forte presença de borda sustentarão a demanda de longo prazo no mercado de transformação digital da América do Sul.

Por Indústria de Usuário Final: A Manufatura Supera o Setor Bancário, Financeiro e de Seguros em Velocidade de Crescimento

Os serviços bancários, financeiros e de seguros responderam pela maior participação de 23,57% dos gastos em 2025, sustentados pela conformidade com o open finance e pelos trilhos de pagamentos instantâneos que forçaram os bancos a modernizar seus mecanismos de análise de fraude. No entanto, a manufatura está posicionada para o CAGR mais rápido de 19,49% até 2031, posicionando o setor para superar o segmento bancário, financeiro e de seguros no mercado de transformação digital da América do Sul incremental. As linhas automotivas estão sendo reequipadas para montagem definida por software, e os operadores de mineração implantam transporte autônomo para reduzir custos e melhorar a segurança dos trabalhadores.

Os gastos com saúde se aceleraram depois que a espinha dorsal nacional de telemedicina do Brasil conectou 5.000 municípios em 2024, levando diagnósticos remotos a regiões carentes. Os líderes do varejo combinaram telemetria de última milha com vitrines de comércio eletrônico que agora atendem a 52 milhões de compradores ativos. As concessionárias de energia implantaram sensores de rede inteligente que reduzem as perdas nas linhas, e as agências do setor público digitalizaram as declarações fiscais para ampliar as redes de conformidade. O fio condutor é uma mudança de TI isolada para tecnologia de informação e operacional convergida, desbloqueando ganhos de produtividade anteriormente inalcançáveis apenas por meio de arbitragem de mão de obra.

Por Porte Empresarial: A Adoção pelas PMEs se Acelera em Plataformas Sem Código

As grandes organizações ainda comandavam 64,72% do valor de implantação em 2025, refletindo orçamentos robustos e longos ciclos de aquisição. No entanto, as pequenas e médias empresas estão previstas para crescer 18,12% ao ano, reduzindo a diferença à medida que créditos de nuvem subsidiados da agência brasileira de pequenas empresas e da Microsoft permitiram que 50.000 empresas migrassem suítes de contabilidade para ambientes de software como serviço em 2025. As PMEs, portanto, saltam os servidores locais e migram diretamente para aplicativos por assinatura que agrupam finanças, vendas e faturamento.

Dinâmicas híbridas emergem à medida que as grandes empresas mantêm o ERP central localmente por razões de soberania de dados ou latência, mas executam cargas de trabalho voltadas ao cliente na nuvem pública, enquanto as PMEs permanecem totalmente em ferramentas baseadas em navegador que não exigem equipe de TI dedicada. Essa divisão molda a estratégia dos fornecedores. As hiperescalas buscam afiliadas da Fortune 500 com vendas consultivas e descontos por volume, enquanto os fornecedores independentes de software dependem de marketplaces digitais e canais de parceiros para penetrar no segmento de PMEs. A demanda de dupla via resultante garante que ambas as extremidades da pirâmide de clientes alimentem o mercado de transformação digital da América do Sul.

Por Modelo de Implantação: Arquiteturas Híbridas Ganham Espaço com o Aumento do Temor de Aprisionamento Tecnológico

A nuvem pública reteve 54,93% dos gastos de implantação em 2025, a maior participação individual no mercado de transformação digital da América do Sul na camada de infraestrutura, mas as configurações híbridas e de múltiplas nuvens estão projetadas para registrar um CAGR de 18,34% até 2031, à medida que os diretores de informação se protegem contra o aprisionamento tecnológico e o risco de interrupções. Um grande banco brasileiro divulgou em 2025 que dividiu as cargas de trabalho entre Amazon Web Services, Microsoft Azure e Google Cloud para alinhar-se às diretrizes de risco de concentração e negociar preços favoráveis.

Os híbridos de segunda geração replicam APIs de nuvem pública em appliances privados, mantendo os dados dentro das fronteiras nacionais enquanto os aplicativos escalam elasticamente durante os picos de demanda. As cargas de trabalho sensíveis de saúde e energia permanecem localmente para atender às diretrizes de privacidade e infraestrutura crítica, mas os gateways de borda agora retransmitem insights agregados para data lakes centralizados para treinamento de aprendizado de máquina. O efeito líquido é um modelo fluido de posicionamento de cargas de trabalho calibrado em torno de latência, taxas de saída e gravidade regulatória, que continuará a realocar o tamanho do mercado de transformação digital da América do Sul entre as opções de implantação ao longo do horizonte de previsão.

Análise Geográfica

O Brasil permaneceu como âncora, representando 46,89% dos gastos em 2025, impulsionado pelo distrito financeiro de São Paulo e pelo cluster de eletrônicos da Zona Franca de Manaus. A lei de privacidade unificada do país, a grande base de consumidores e o pipeline de capital de risco que financiou 450 startups de tecnologia em 2024 conferem-lhe vantagens de escala. A Colômbia está projetada para entregar o CAGR mais rápido de 18,58% até 2031, impulsionada pela faturação eletrônica obrigatória, tarifas de metrô sem contato e sua autorização de 5G autônomo em 2025. O mercado de transformação digital da América do Sul, impulsionado pelo setor industrial da Colômbia, está, portanto, definido para superar o crescimento regional agregado.

A participação da Argentina permanece volátil. A inflação superou 200% em 2024, e as tarifas de energia subiram acima de USD 0,20 por quilowatt-hora em certas províncias, prejudicando a economia dos centros de dados. Mesmo assim, Córdoba e Rosário continuam a atrair clientes norte-americanos que valorizam equipes de software de nearshore operando dentro de dois fusos horários, sustentando um pipeline de aplicativos focados em fintech e comércio eletrônico. O restante da América do Sul, que inclui Chile, Peru e Uruguai, se beneficia de operações de mineração digitalizadas, campi de centros de dados resistentes a terremotos e alta penetração de banda larga domiciliar.

O Chile destinou USD 4 bilhões a novos parques de servidores em 2024, apostando em energia renovável e serviços de recuperação de desastres. Os complexos de mineração do Peru dependem de gêmeos digitais para prever o teor do minério, aumentando a produção e reduzindo o tempo de inatividade. O Uruguai combina estabilidade macroeconômica com 85% de cobertura de internet fixa, posicionando Montevidéu como um hub regional de back-office. As empresas que operam em toda a região devem, portanto, elaborar estratégias de portfólio que combinem a escala do Brasil, o momentum da Colômbia e a confiabilidade do Chile com proteções contra as oscilações macroeconômicas da Argentina, reforçando o cálculo matizado de seleção de países por trás dos investimentos no mercado de transformação digital da América do Sul.

Cenário Competitivo

A concorrência é moderadamente fragmentada. Amazon Web Services, Microsoft e Google capturaram coletivamente cerca de 40% da receita de infraestrutura como serviço em 2025 após lançarem novas regiões de nuvem em São Paulo, Rio de Janeiro e Santiago, movimentos projetados para atender aos mandatos de residência de dados sob a lei de privacidade do Brasil e o estatuto de dados pessoais da Argentina. Integradores de sistemas regionais como Globant e TOTVS estão migrando de codificação personalizada para pacotes de plataforma como serviço que comprimem os tempos de implantação e sacrificam alguma margem de consultoria em favor de assinaturas recorrentes.

O crescimento em espaços inexplorados agora se concentra em torno da computação de borda industrial. O controle de robótica, as chamadas de serviço em realidade aumentada e a inspeção baseada em visão exigem nós de computação dentro dos limites das fábricas, uma área em que as hiperescalas fazem parceria com operadoras de telecomunicações para incorporar microdatacenters a menos de 50 quilômetros de sites industriais. As startups nativas de inteligência artificial prosperam, levantando rodadas de financiamento recordes em 2025, apesar das retrações globais do capital de risco. Um fornecedor brasileiro garantiu USD 100 milhões para comercializar um data lakehouse em língua portuguesa otimizado para clientes de varejo e bancário, sublinhando o valor da localização linguística e regulatória.

Os roteiros de produtos enfatizam a profundidade vertical em detrimento da expansão horizontal de funcionalidades. SAP e Oracle defendem seu planejamento de recursos empresariais em energia e serviços públicos. Salesforce fortalece o gerenciamento de relacionamento com o cliente no varejo e nas telecomunicações. TOTVS continua a dominar as PMEs brasileiras graças a módulos fiscais nativamente conformes. À medida que os clientes avaliam a portabilidade de cargas de trabalho, modelos de dados específicos do setor e expertise jurídica local, a diferenciação competitiva está subindo na cadeia, da infraestrutura para conformidade e aplicações ricas em domínio, remodelando os contornos estratégicos do mercado de transformação digital da América do Sul.

Líderes do Setor de Transformação Digital da América do Sul

Accenture plc

International Business Machines Corporation

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft anunciou um investimento de BRL 14,7 bilhões (USD 2,9 bilhões) em infraestrutura de nuvem e capacidades de inteligência artificial no Brasil, em parceria com o governo federal para capacitar 5 milhões de cidadãos em competências digitais até 2028.

- Setembro de 2025: A Globant adquiriu uma consultoria brasileira de inteligência artificial por USD 45 milhões, adicionando 200 engenheiros de aprendizado de máquina e especialistas em processamento de linguagem natural para apoiar implantações de inteligência artificial generativa.

- Agosto de 2025: O ministério de TIC da Colômbia autorizou redes de núcleo 5G autônomo, viabilizando o fatiamento de rede para aplicações de Internet das Coisas industrial.

- Junho de 2025: A Amazon Web Services expandiu sua região de São Paulo com três novas zonas de disponibilidade, elevando o investimento acumulado para USD 1,8 bilhão.

Escopo do Relatório do Mercado de Transformação Digital da América do Sul

O Relatório do Mercado de Transformação Digital da América do Sul é Segmentado por Tecnologia (Análise de Dados, Inteligência Artificial e Aprendizado de Máquina, Realidade Estendida, Internet das Coisas, Robótica Industrial, Blockchain, Gêmeo Digital, Manufatura Aditiva / Impressão 3D, Computação em Nuvem e de Borda, Outras Tecnologias), Indústria de Usuário Final (Serviços Bancários, Financeiros e de Seguros, Saúde e Ciências da Vida, Manufatura e Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Automotivo e Transporte, Governo e Setor Público, Telecom e TI, Outras Indústrias de Usuário Final), Porte Empresarial (Grandes Empresas, Pequenas e Médias Empresas), Modelo de Implantação (Nuvem, Local, Híbrido) e Geografia (Brasil, Argentina, Colômbia, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Análise de Dados, Inteligência Artificial e Aprendizado de Máquina |

| Realidade Estendida |

| Internet das Coisas |

| Robótica Industrial |

| Blockchain |

| Gêmeo Digital |

| Manufatura Aditiva / Impressão 3D |

| Computação em Nuvem e de Borda |

| Outras Tecnologias |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Automotivo e Transporte |

| Governo e Setor Público |

| Telecom e TI |

| Outras Indústrias de Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Nuvem |

| Local |

| Híbrido |

| Brasil |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Tecnologia | Análise de Dados, Inteligência Artificial e Aprendizado de Máquina |

| Realidade Estendida | |

| Internet das Coisas | |

| Robótica Industrial | |

| Blockchain | |

| Gêmeo Digital | |

| Manufatura Aditiva / Impressão 3D | |

| Computação em Nuvem e de Borda | |

| Outras Tecnologias | |

| Por Indústria de Usuário Final | Serviços Bancários, Financeiros e de Seguros |

| Saúde e Ciências da Vida | |

| Manufatura e Industrial | |

| Varejo e Comércio Eletrônico | |

| Energia e Serviços Públicos | |

| Automotivo e Transporte | |

| Governo e Setor Público | |

| Telecom e TI | |

| Outras Indústrias de Usuário Final | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de transformação digital da América do Sul em 2026?

Atingiu USD 126,21 bilhões em 2026 e está projetado para crescer a um CAGR de 17,69% até 2031.

Qual segmento está se expandindo mais rapidamente?

O segmento de tecnologia de Internet das Coisas industrial habilitada por 5G está previsto para registrar um CAGR de 19,44% até 2031.

Por que se espera que a Colômbia supere os demais países?

A faturação eletrônica obrigatória, a aprovação do 5G autônomo e as tarifas de metrô sem contato impulsionam a Colômbia em direção a um CAGR de 18,58%.

O que está impulsionando a adoção pelas PMEs?

Créditos de nuvem subsidiados e plataformas sem código reduzem os custos iniciais, permitindo que as PMEs migrem diretamente para serviços de nuvem.

Como os preços crescentes de energia estão influenciando a estratégia dos centros de dados?

Os operadores assinam contratos de longo prazo de energia renovável e implantam nós de borda mais próximos dos usuários para mitigar a volatilidade dos preços de energia.

Quais desafios de escassez de talentos as empresas enfrentam?

A região carece de 2,3 milhões de profissionais de tecnologia, forçando as empresas a depender de programas de capacitação ou ferramentas de baixo código para suprir a lacuna.

Página atualizada pela última vez em: