Tamanho e Participação do Mercado de Transformação Digital na Indústria de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

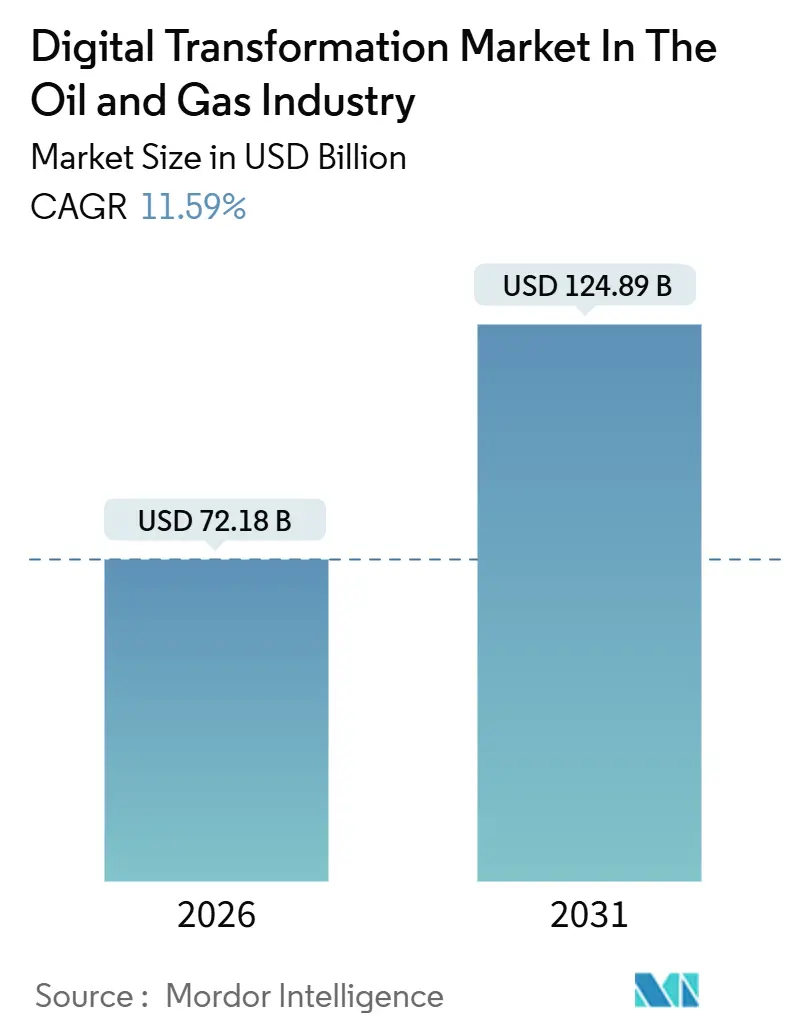

| Tamanho do Mercado (2026) | 72.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 124.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital na Indústria de Petróleo e Gás por Mordor Intelligence

O Mercado de Transformação Digital na Indústria de Petróleo e Gás atingiu um tamanho de mercado de 72,18 bilhões de USD em 2026 e está projetado para alcançar 124,89 bilhões de USD até 2031, avançando a um CAGR de 11,59% durante o período de previsão. Os operadores estão acelerando os investimentos em inteligência artificial, Internet das Coisas industrial e arquiteturas nativas em nuvem para reduzir os custos de equilíbrio, prolongar a vida útil de campos maduros e cumprir as normas cada vez mais rigorosas de divulgação de emissões. O software permaneceu como a maior categoria de gastos em 2025, mas um acentuado aumento na terceirização de integração, cibersegurança e gestão de mudanças está deslocando a participação de carteira em direção aos serviços. As implantações de Internet das Coisas formaram a espinha dorsal de telemetria para a maioria das iniciativas, mas o crescimento orçamentário mais rápido está fluindo para pilotos de perfuração autônoma e programas de manutenção preditiva que reduzem o tempo não produtivo em dois dígitos. Regionalmente, a América do Norte ainda comanda mais de um terço dos gastos graças aos projetos de conclusão orientados por dados dos operadores de xisto, enquanto a Ásia-Pacífico é a região de crescimento mais rápido à medida que as companhias nacionais de petróleo modernizam a infraestrutura para cumprir os cronogramas de exportação de gás natural liquefeito e as metas de descarbonização do setor elétrico.

Principais Conclusões do Relatório

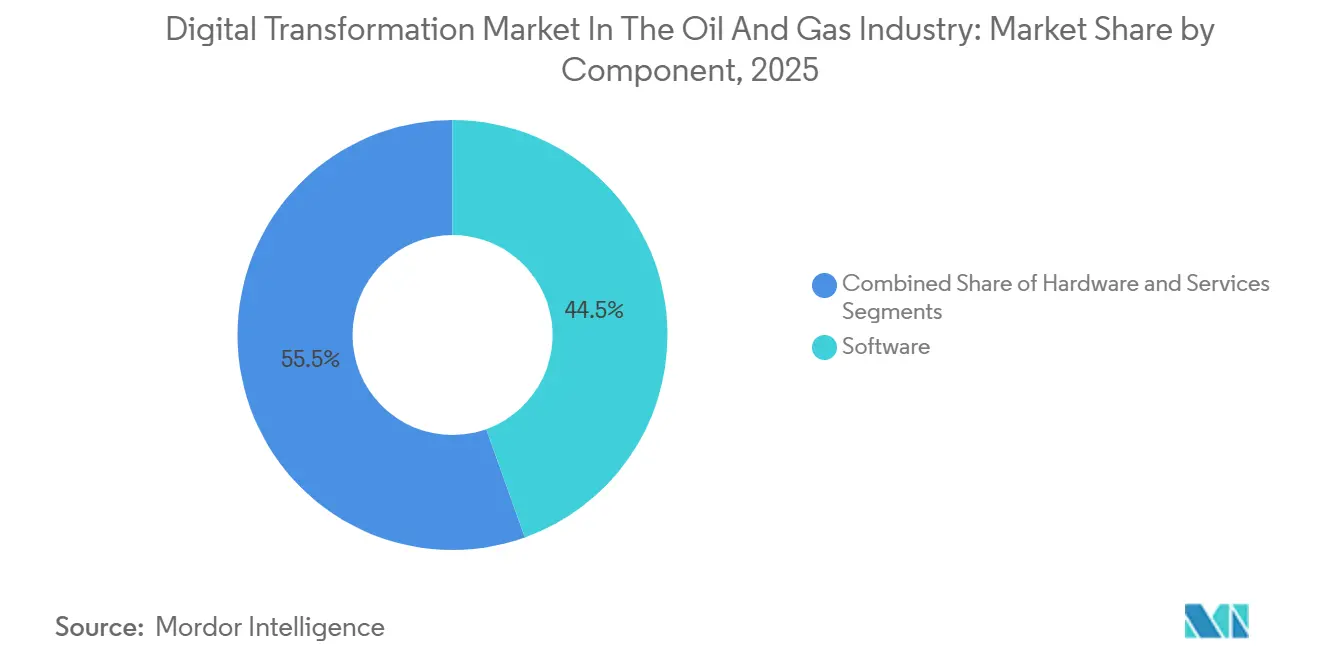

- Por componente, o software liderou com uma participação de receita de 44,53% em 2025, enquanto os serviços estão se expandindo a um CAGR de 12,62% até 2031.

- Por tecnologia, a Internet das Coisas capturou 26,37% da participação do mercado de transformação digital em 2025, e as soluções de inteligência artificial e aprendizado de máquina estão escalando a um CAGR de 13,01% até 2031.

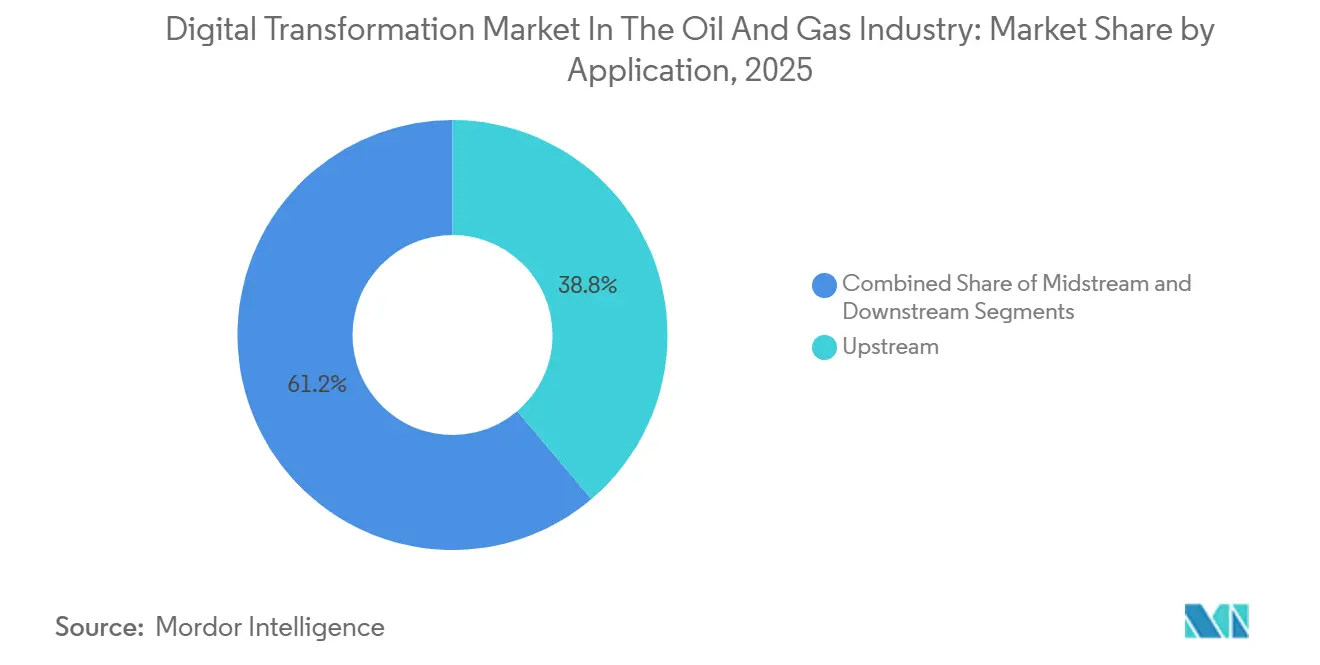

- Por aplicação, as operações upstream detiveram 38,81% dos gastos em 2025, enquanto o refino downstream e os petroquímicos têm previsão de crescer a um CAGR de 12,23% até 2031.

- Por modo de implantação, a infraestrutura local respondeu por 61,54% do tamanho do mercado de transformação digital em 2025, enquanto as implantações em nuvem estão projetadas para crescer a um CAGR de 11,91% até 2031.

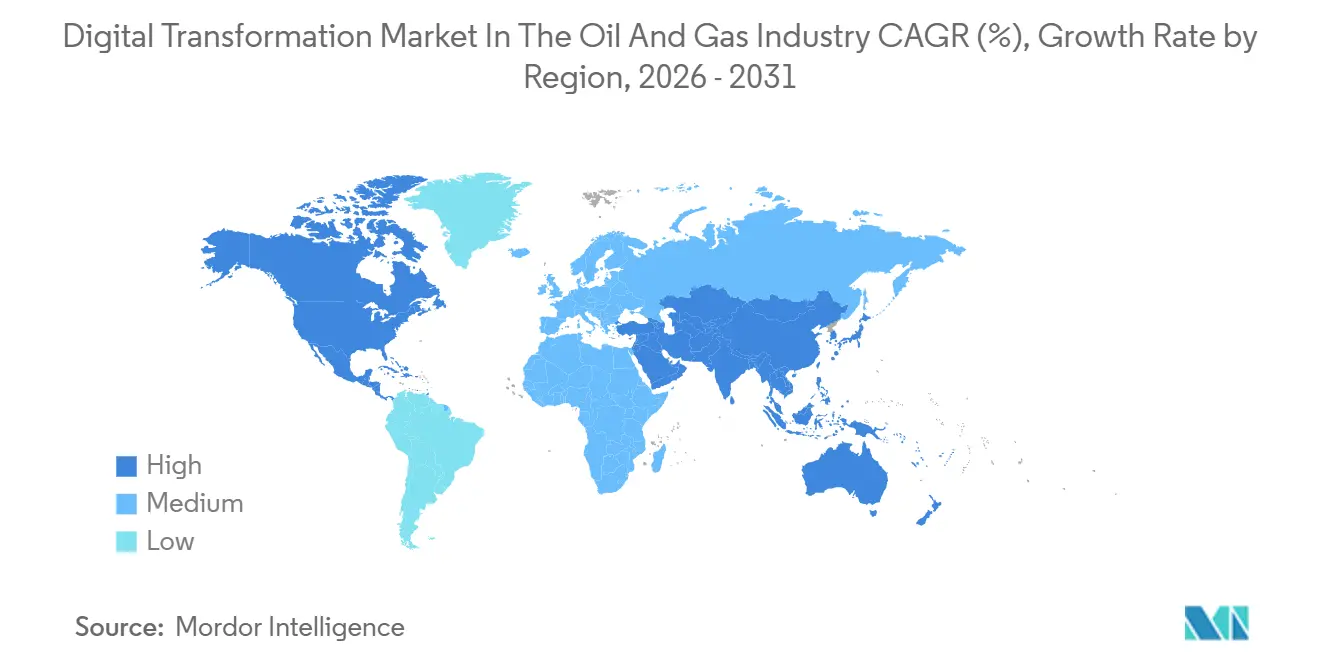

- Por geografia, a América do Norte representou 33,53% dos gastos em 2025; a Ásia-Pacífico está avançando a um CAGR de 12,68% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Insights e Tendências do Mercado de Transformação Digital na Indústria de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Inteligência Artificial e Aprendizado de Máquina para Manutenção Preditiva e Operações Autônomas | +3.2% | Global, Concentração Inicial na América do Norte e no Oriente Médio | Médio Prazo (2 a 4 Anos) |

| Internet Industrial das Coisas e Computação de Borda para Monitoramento de Ativos em Tempo Real | +2.8% | Global, Particularmente em Campos Offshore e Onshore Remotos | Curto Prazo (≤ 2 Anos) |

| Migração para Nuvem Permitindo Integração de Dados Escalável e Análise Avançada | +2.4% | América do Norte e Europa Lideram, Ásia-Pacífico em Aceleração | Médio Prazo (2 a 4 Anos) |

| Mandatos de Transição Energética Impulsionando o Monitoramento de Emissões e a Otimização da Intensidade de Carbono | +2.1% | Pressão na Europa e na América do Norte, Adoção Voluntária na Ásia-Pacífico e no Oriente Médio | Longo Prazo (≥ 4 Anos) |

| Gêmeos Digitais para Desgargalamento de Processos e Ganhos de Eficiência Energética | +1.9% | Global, Atividade Mais Intensa em Refinarias do Oriente Médio e da Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Programas de Requalificação da Força de Trabalho e Gestão de Mudanças Acelerando a Adoção de Tecnologia | +1.5% | Global, com Iniciativas Significativas na América do Norte e na Europa | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Inteligência Artificial e Aprendizado de Máquina para Manutenção Preditiva e Operações Autônomas

O aprendizado de máquina está reformulando a economia de perfuração ao comprimir os ciclos de modelagem do subsolo de meses para semanas e ao permitir o controle em malha fechada do peso sobre a broca e da velocidade rotacional, reduzindo o custo por poço.[1]BP, "Breaking New Ground: Wells, AI and the Automated Upstream," bp.com A SLB e a Equinor demonstraram perfuração direcional autônoma no Brasil, reduzindo a duração da perfuração em 15% e sinalizando a próxima fase de maturidade da automação. A manutenção preditiva oferece retorno igualmente convincente, pois os algoritmos de bombas submersíveis elétricas antecipam assinaturas de falha, adicionando centenas de milhares de barris à produção anual. A infraestrutura de inteligência artificial da Saudi Aramco, reconhecida pela Rede Global de Faróis do Fórum Econômico Mundial, reduziu a intensidade de gases de efeito estufa na Refinaria de Yanbu em 23% e o custo de manutenção em Khurais em 30%. Esses resultados provam que a inteligência artificial produz benefícios duplos de menor custo operacional e redução de emissões, resultados que se tornarão obrigatórios à medida que os esquemas de precificação de carbono se expandirem para novas regiões.

Internet Industrial das Coisas e Computação de Borda para Monitoramento de Ativos em Tempo Real

Milhares de nós de sensores agora cobrem cabeças de poço, compressores e segmentos de dutos, transmitindo dados para servidores de borda locais que executam modelos de detecção de anomalias mesmo quando os links de satélite caem. O campo inteligente de Khurais alcançou uma redução de 18% no consumo de energia e uma redução de 40% no tempo de inspeção após o monitoramento contínuo da Internet Industrial das Coisas substituir as rondas manuais. A combinação de drones e dispositivos vestíveis com análise de borda reduz a duração das inspeções em até 90%, liberando mão de obra qualificada para tarefas de maior valor. As arquiteturas de borda também sustentam as redes de detecção de vazamentos de metano que respondem a alertas de satélite em tempo quase real, uma capacidade que se torna crítica à medida que novas regras de detecção entram em vigor. A adoção está se acelerando porque a conformidade com a troca de dados da norma ISO 15926-6:2024 agora garante que a telemetria de sensores possa alimentar gêmeos digitais de múltiplos fornecedores sem integração personalizada.

Migração para Nuvem Permitindo Integração de Dados Escalável e Análise Avançada

A migração de sistemas legados para infraestrutura em nuvem elimina silos de dados com décadas de existência, fornecendo computação elástica que encurta os ciclos de simulação de reservatórios e acelera a implantação de aplicações.[2]Deloitte, "Cloud Migration in Oil, Gas and Chemicals," deloitte.com A parceria da ExxonMobil com a Cerebre construiu uma malha de dados nativa em nuvem que unifica fluxos operacionais e empresariais em uma única fonte de verdade, permitindo manutenção preditiva em escala global. A TotalEnergies aproveita plataformas em nuvem para treinar grandes modelos de linguagem em documentos de engenharia, fornecendo aos engenheiros assistentes generativos que recuperam procedimentos de solução de problemas em segundos. As arquiteturas híbridas mantêm a lógica sensível à latência no local enquanto exportam cargas de trabalho de análise para a nuvem pública, satisfazendo as demandas de segurança e escalabilidade em mercados altamente regulamentados. À medida que mais nações impõem regras de soberania de dados, os operadores estão adotando técnicas de aprendizado federado que treinam modelos sem exportar dados brutos do subsolo.

Mandatos de Transição Energética Impulsionando o Monitoramento de Emissões e a Otimização da Intensidade de Carbono

Os padrões estão forçando os operadores a instalar sistemas de monitoramento contínuo e integrar dados de carbono nos relatórios financeiros.[3]Agência Internacional de Energia, "Energia e IA," iea.org Os gêmeos digitais na Refinaria de Yanbu ajustam os padrões de queima de fornos e minimizam a queima de gás, reduzindo a emissão de gases de efeito estufa sem sacrificar a produção. Os gêmeos de simulação de processos permitem que os refinadores testem a co-queima de hidrogênio, retrofits de captura de carbono e eletrificação a vapor antes de comprometer capital, transformando a conformidade em uma alavanca de proteção de margem. As plataformas integradas de contabilidade de carbono conectam dados operacionais a estruturas de relatórios de sustentabilidade, automatizando divulgações que os investidores exigem cada vez mais. À medida que a precificação de carbono se expande para a Ásia-Pacífico e a América do Norte, o software de otimização de emissões passará de opcional para essencial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Cibersegurança na Convergência de Tecnologia Operacional e Tecnologia da Informação | -1.3% | Global, Agudo em Plataformas Offshore e Ativos Onshore Envelhecidos | Curto Prazo (≤ 2 Anos) |

| Complexidade de Integração de Sistemas Legados e Altos Custos Iniciais | -0.9% | Locais Brownfield na América do Norte e na Europa, Emergindo na Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Resistência da Força de Trabalho e Lacunas de Competências Dificultando as Implantações Digitais | -0.7% | Global, Particularmente em Operações Brownfield Maduras | Médio Prazo (2 a 4 Anos) |

| Restrições de Alocação de Capital e Expectativas Rigorosas de Retorno | -0.5% | Global, com Maior Escrutínio em Projetos de Xisto e Águas Profundas Sensíveis a Custos | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança na Convergência de Tecnologia Operacional e Tecnologia da Informação

Muitos sistemas de controle distribuído e de controle supervisório foram projetados antes de existir conectividade de rede, deixando-os sem autenticação, criptografia ou detecção de intrusão. O SP 800-82 do Instituto Nacional de Padrões e Tecnologia oferece orientação de mitigação, mas a modernização de plataformas isoladas requer capital que os produtores menores não possuem. Os links de satélite em instalações offshore ampliam a superfície de ataque, permitindo que adversários manipulem intertravamentos de segurança ou perturbem a produção à distância. Os reguladores agora recomendam arquiteturas de confiança zero que autenticam cada dispositivo, mas essas estruturas exigem governança conjunta pelas equipes de tecnologia da informação e tecnologia operacional. Até que as empresas fechem essa lacuna, os conselhos de administração examinarão qualquer projeto que conecte ativos de produção à análise em nuvem, retardando implantações que de outra forma aumentariam a eficiência.

Complexidade de Integração de Sistemas Legados e Altos Custos Iniciais

As refinarias brownfield frequentemente executam lógica de controle em hardware que não é mais suportado pelos fornecedores, tornando os retrofits de sensores arriscados sem paralisações não planejadas. Os silos de dados forçam os operadores a construir middleware custoso e limpar manualmente os arquivos históricos antes que os modelos de análise possam aprender. As compensações na alocação de capital limitam ainda mais os orçamentos porque muitos diretores financeiros exigem retornos em menos de dois anos. A Bain and Company recomenda sequenciar pilotos para autofinanciar uma modernização mais ampla, mas isso estende a transformação em toda a empresa por vários ciclos orçamentários. [4]Bain and Company, "Digital Oil and Gas," bain.com O ceticismo da força de trabalho em relação às recomendações algorítmicas também retarda a adoção, exigindo patrocínio executivo visível e extensos programas de gestão de mudanças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam a Excelência na Implementação

A receita de serviços está se expandindo a um CAGR de 12,62%, superando o software em crescimento porque o sucesso da implementação depende da integração de sistemas, do fortalecimento da cibersegurança e do treinamento da força de trabalho. O software ainda liderou com 44,53% de participação no mercado de transformação digital em 2025, refletindo a demanda contínua por simuladores de reservatórios, gêmeos digitais e middleware de Internet das Coisas. No entanto, os operadores descobriram que as licenças por si só não geram valor sem especialistas de domínio que contextualizem dados e remodelem fluxos de trabalho. A crescente complexidade das arquiteturas híbridas de nuvem e borda intensifica a necessidade de serviços gerenciados que monitoram a infraestrutura, recalibram modelos e respondem a incidentes cibernéticos. Os gastos com hardware permanecem necessários para sensores robustecidos e clusters de computação de alto desempenho, mas o crescimento se modera à medida que as plataformas em nuvem escaláveis substituem os centros de dados locais. À medida que os programas de transformação escalam, os fornecedores que combinam serviços consultivos, de implementação e gerenciados baseados em resultados capturarão uma parcela crescente dos orçamentos, posicionando os serviços para continuar superando o software pelo restante da janela de previsão.

A longo prazo, a proporção de gastos entre serviços e software está definida para se ampliar porque os operadores tratam a transformação como uma jornada contínua e não como um programa finito. Os contratos baseados em desempenho que vinculam as taxas a metas de aumento de produção ou redução de emissões alinham os incentivos dos fornecedores com os resultados dos operadores, aprofundando os relacionamentos estratégicos. Esses fatores sugerem que o tamanho do mercado de transformação digital para serviços poderá se aproximar da paridade com os gastos em software antes de 2031. Os integradores de sistemas e as principais empresas de serviços de campo petrolífero estão, portanto, adquirindo empresas de software de nicho para garantir expertise de domínio e assegurar fluxos de receita recorrente quando as aquisições de hardware se estabilizarem. A mudança eleva a gestão de mudanças organizacionais e a reengenharia de processos a prioridades de nível de conselho de administração.

Por Tecnologia: Inteligência Artificial Supera a Internet das Coisas à Medida que o Valor Migra para Cima na Pilha

As implantações de Internet das Coisas entregaram 26,37% dos gastos de 2025, mas a maior migração de valor está se deslocando para a inteligência artificial e o aprendizado de máquina, que estão crescendo a 13,01% ao ano. Os painéis de controle de rotina estão cedendo lugar à análise preditiva e prescritiva que automatiza a tomada de decisões em perfuração, produção e refino. Os assistentes de inteligência artificial generativa agora analisam décadas de documentos de engenharia para propor etapas de solução de problemas em segundos, um avanço que reduz o tempo médio de reparo e aumenta o tempo de atividade. O blockchain e os registros distribuídos permanecem de nicho, limitados a casos de uso de negociação de commodities e contabilidade de joint ventures. As plataformas de big data, embora fundamentais, estão sendo cada vez mais agrupadas dentro de ofertas de inteligência artificial de maior valor em vez de serem implantadas como soluções independentes. À medida que os operadores dominam a governança de dados, a participação da inteligência artificial se expandirá porque seus algoritmos aprendem continuamente, explorando cada novo fluxo de sensores e conjunto de dados de domínio. O aumento confirma que o crescimento do tamanho do mercado de transformação digital está agora ancorado na cognição e na automação, e não apenas na conectividade.

A dinâmica do mercado favorece os fornecedores com modelos pré-treinados que incorporam restrições baseadas em física, reduzindo os dados necessários para previsões precisas em ambientes esparsos. Esses modelos ganham vantagem adicional quando combinados com computação de borda, permitindo que decisões críticas de segurança, como o fechamento automático de poços, ocorram localmente sem latência de nuvem. Nos próximos cinco anos, as operações autônomas se tornarão padrão em ativos offshore de alto custo, onde a recuperação incremental tem impacto desproporcional na economia do projeto. Consequentemente, espera-se que a inteligência artificial absorva uma fatia cada vez maior dos orçamentos, superando a Internet das Coisas como o principal motor de valor.

Por Aplicação: Refinarias Downstream Aceleram a Adoção de Gêmeos Digitais

O segmento upstream permaneceu como o maior gastador, com 38,81% dos desembolsos de 2025, impulsionado por análises de otimização de perfuração e gestão de reservatórios que influenciam diretamente os fatores de recuperação. No entanto, as instalações downstream estão avançando rapidamente em crescimento, expandindo-se a 12,23% ao ano, à medida que os gêmeos digitais revelam gargalos de capacidade e otimizam o funcionamento de fornos tanto para margem quanto para emissões. A Saudi Aramco aumentou a capacidade de refino em 100.000 barris por dia após implantar um gêmeo digital da Aspen Technology, ilustrando a vantagem de entrada tardia do downstream no aproveitamento de estruturas de gêmeos maduras. Os refinadores também utilizam gêmeos baseados em cenários para simular a mistura de hidrogênio, a integração de captura de carbono e a eletrificação, encurtando os ciclos de engenharia para grandes projetos de descarbonização. Os players de midstream ficam atrás nos gastos porque os gasodutos operam com margens mais estreitas e perfis de processo mais simples, mas os mandatos de detecção de vazamentos e as análises de otimização de fluxo estão começando a impulsionar os orçamentos para cima. À medida que as margens de combustível se estreitam e as restrições de repasse de custos de carbono crescem, os gastos digitais no downstream estão prontos para superar o upstream, consolidando os gêmeos digitais de processo como uma ferramenta central para a rentabilidade e a conformidade.

O aumento da penetração de veículos elétricos e as metas de mistura de biocombustíveis exercem pressão adicional sobre os refinadores para extrair cada ponto base de rendimento. Os gêmeos digitais que assimilam dados em tempo real de sistemas de controle distribuído capacitam os operadores a ajustar pontos de corte, modificar proporções de catalisadores e gerenciar o consumo de energia em tempo real. Essa capacidade é fundamental para atingir as metas de emissões de escopo 1 sem sacrificar a produção. Consequentemente, a participação do downstream no Mercado de Transformação Digital na Indústria de Petróleo e Gás continuará crescendo até 2031, à medida que as refinarias adotam a excelência operacional orientada por gêmeos digitais.

Por Modo de Implantação: Arquiteturas de Nuvem Híbrida Inclinam o Momentum para a Nuvem

As soluções locais controlaram 61,54% dos gastos de 2025 porque os ambientes isolados sustentam controles críticos de segurança. No entanto, as implantações em nuvem estão ganhando terreno a um CAGR de 11,91% à medida que as arquiteturas híbridas separam a lógica sensível à latência da análise intensiva em computação. Os operadores agora replicam dados históricos para lagos de dados em nuvem pública, onde simulações em larga escala são executadas sob demanda, reduzindo o tempo para obtenção de insights enquanto respeitam o isolamento do sistema de controle. As regras de soberania de dados na China e na Índia levam as empresas nacionais de petróleo a adotar regiões de "nuvem local" ou abordagens de aprendizado federado anonimizado que mantêm dados sensíveis atrás de firewalls soberanos. A computação de borda complementa a arquitetura ao executar a detecção de anomalias de primeira linha no ativo e, em seguida, sincronizar os resultados com a nuvem quando a conectividade permitir. À medida que a confiança na segurança e no desempenho da nuvem cresce, sua participação no tamanho do mercado de transformação digital aumentará de forma constante, especialmente para análise upstream e aplicações voltadas ao cliente, onde a elasticidade e a entrega contínua importam mais do que a resposta em milissegundos.

Os hiperescaladores de nuvem estão aprimorando a proposta com aceleradores setoriais: modelos de dados pré-construídos, mecanismos de simulação de reservatórios e modelos de relatórios de emissões que encurtam os ciclos de implantação. Simultaneamente, os operadores descobrem que a economia de pagamento por uso se alinha melhor com programas de perfuração voláteis do que com despesas de capital fixas locais. Juntos, esses fatores apontam para um ponto de inflexão por volta de 2028, quando a nuvem superará o local para novas cargas de trabalho digitais, embora as camadas de controle críticas para a missão provavelmente permaneçam fisicamente isoladas.

Análise Geográfica

A América do Norte reteve a maior fatia dos gastos de 2025 com 33,53%, impulsionada por operadores de xisto que dependem de designs de completação orientados por dados e produtores de areias betuminosas que otimizam a drenagem gravitacional assistida a vapor. O momentum de adoção se beneficia de grandes reservas de talentos digitais, disponibilidade imediata de regiões de nuvem e mercados financeiros que recompensam os ganhos de eficiência. A disciplina de capital da região leva os operadores a adotar manutenção preditiva e perfuração autônoma para sustentar a produção em um ambiente de inflação de custos. As regras federais de metano dos Estados Unidos também aceleram a adoção de software de monitoramento de emissões, entrelaçando considerações de conformidade e lucratividade.

A Ásia-Pacífico, registrando o CAGR mais rápido de 12,68%, está passando por uma onda de modernização estrutural à medida que as empresas nacionais de petróleo na China, na Índia e no Sudeste Asiático renovam ativos legados para cumprir os cronogramas de exportação de gás natural liquefeito e as crescentes metas de descarbonização do setor elétrico. Os governos incentivam alternativas de nuvem domésticas, mas as parcerias com hiperescaladores globais ainda florescem por meio de joint ventures que localizam dados. As lacunas de talentos regionais estimulam os integradores de sistemas a agrupar soluções turnkey que incluem treinamento da força de trabalho. A crescente conscientização sobre ameaças cibernéticas e a necessidade de documentar a intensidade de carbono antes de enviar cargas para a Europa elevam ainda mais os orçamentos digitais. Coletivamente, esses fatores elevarão a participação da Ásia-Pacífico no tamanho do mercado de transformação digital nos próximos cinco anos.

A Europa direciona uma parcela significativa dos gastos para a otimização de emissões devido aos rigorosos custos do esquema de negociação e à diminuição da produção no Mar do Norte. Os operadores implantam suítes de manutenção preditiva e inteligência artificial de otimização de reservatórios para estender a vida útil dos ativos. Enquanto isso, gigantes do Oriente Médio como a Saudi Aramco e a Abu Dhabi National Oil Company tratam a transformação digital como estratégia de diversificação nacional, incorporando tecnologias da Quarta Revolução Industrial em projetos emblemáticos e conquistando o reconhecimento da Rede Global de Faróis. A América do Sul e a África atualmente contribuem com participações menores, mas a campanha de águas profundas do Brasil e as áreas de fronteira da África Ocidental dependem fortemente de operações autônomas para reduzir os custos de desenvolvimento. No geral, a dinâmica competitiva e a pressão regulatória garantem que todas as regiões aprofundarão os investimentos digitais, com a Ásia-Pacífico reduzindo a diferença em relação à América do Norte mais rapidamente.

Cenário Competitivo

A concorrência é moderada e em múltiplas camadas, abrangendo grandes empresas de serviços de campo petrolífero, fornecedores independentes de software, hiperescaladores de nuvem, integradores de sistemas e especialistas em cibersegurança de nicho. A SLB, a Halliburton e a Baker Hughes vinculam suas ofertas digitais aos seus portfólios de equipamentos, transformando o impulso de hardware em fluxos de receita recorrente de software. O acordo da SLB em 2025 para adquirir a RESMAN Energy Technology traz a vigilância por rastreadores em partes por trilhão para seu conjunto de produção, aumentando os custos de troca para clientes que adotam seus diagnósticos integrados. Fornecedores independentes como Cognite, Aspen Technology e Emerson garantem acordos de plataforma plurianuais com Aker BP, TotalEnergies e Shell, incorporando seus gêmeos digitais e inteligência artificial industrial nos fluxos de trabalho principais. Os provedores de nuvem Amazon Web Services, Microsoft Azure e Google Cloud intensificam a rivalidade ao lançar aceleradores pré-construídos que reduzem o tempo para obtenção de valor.

O interesse entre setores está crescendo: a busca da Intercontinental Exchange pela Enverus a uma avaliação de USD 6 bilhões mostra o reconhecimento do mercado financeiro das plataformas de dados de energia. Investidores de private equity e compradores corporativos tratam igualmente a capacidade digital como um ativo estratégico, conforme evidenciado pela pesquisa de CEOs da EY de 2025 que destaca a integração de inteligência artificial generativa nos processos de fusões e aquisições. A cibersegurança para tecnologia operacional permanece um nicho mal atendido onde fornecedores especializados ganham tração porque as ferramentas convencionais carecem de consciência de protocolo para Modbus, OPC ou barramentos de controle proprietários. O software de monitoramento de emissões e as plataformas de contabilidade de carbono representam outro bolso de crescimento, impulsionado por regimes de divulgação emergentes. Os fornecedores que cumprem as diretrizes de troca de dados da ISO 15926-6:2024 e de segurança de sistemas de controle do NIST SP 800-82 ganham vantagem competitiva ao facilitar o risco de integração.

As alianças estratégicas são igualmente importantes. A parceria da ExxonMobil com a Cerebre para construir uma espinha dorsal digital ilustra a gravitação em direção a ecossistemas colaborativos em vez de dependências de um único fornecedor. Ao mesmo tempo, as empresas de serviços de campo petrolífero estão investindo em startups por meio de braços de capital de risco corporativo para capturar o potencial de crescimento enquanto mantêm a opcionalidade. A intensidade competitiva aumentará à medida que os pilotos avançarem para implantações em escala, mas a diferenciação repousará sobre expertise de domínio comprovada, rigor em cibersegurança e capacidade de gestão de mudanças, e não puramente em recursos tecnológicos.

Líderes do Mercado de Transformação Digital na Indústria de Petróleo e Gás

IBM Corporation

Microsoft Corporation

Cognizant Technology Solutions

Hewlett Packard Enterprise

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Deloitte destacou que 86% dos líderes corporativos e de private equity agora incorporam inteligência artificial generativa nos fluxos de trabalho de fusões e aquisições, sublinhando o crescente valor da capacidade digital na avaliação de negócios.

- Novembro de 2025: A BP publicou sua estratégia de upstream automatizado detalhando a perfuração guiada por aprendizado de máquina que reduz o custo por poço e o tempo não produtivo.

- Novembro de 2025: As cinco instalações da Saudi Aramco na Rede Global de Faróis alcançaram reduções de 23% em gases de efeito estufa na Refinaria de Yanbu e economias de manutenção de 30% em Khurais.

- Abril de 2025: A SLB e a Shell ampliaram sua parceria para implantar soluções de perfuração em águas profundas com IA em múltiplas bacias.

- Setembro de 2025: A SLB concordou em adquirir a RESMAN Energy Technology, adicionando diagnósticos de rastreadores sem fio ao seu portfólio de produção.

Escopo do Relatório sobre o Mercado de Transformação Digital na Indústria de Petróleo e Gás

O Relatório do Mercado de Transformação Digital na Indústria de Petróleo e Gás é Segmentado por Componente (Software, Serviços, Hardware), Tecnologia (Internet das Coisas, Inteligência Artificial e Aprendizado de Máquina, Análise de Big Data, Blockchain, Computação em Nuvem), Aplicação (Upstream, Midstream, Downstream), Modo de Implantação (Local, Nuvem) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Análise de Dados |

| Inteligência Artificial e Aprendizado de Máquina |

| Internet das Coisas |

| Computação em Nuvem e de Borda |

| Robótica Industrial |

| Cibersegurança |

| Outras Tecnologias |

| Upstream |

| Midstream |

| Downstream |

| Local |

| Nuvem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Noruega | |

| Alemanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia | Análise de Dados | |

| Inteligência Artificial e Aprendizado de Máquina | ||

| Internet das Coisas | ||

| Computação em Nuvem e de Borda | ||

| Robótica Industrial | ||

| Cibersegurança | ||

| Outras Tecnologias | ||

| Por Aplicação | Upstream | |

| Midstream | ||

| Downstream | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Noruega | ||

| Alemanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Transformação Digital na Indústria de Petróleo e Gás?

O mercado atingiu USD 79,84 bilhões em 2026 e está no caminho para alcançar USD 138,18 bilhões até 2031.

Qual é o CAGR esperado para os investimentos digitais das empresas de petróleo e gás?

Os gastos têm previsão de crescer a um CAGR de 11,59% entre 2026 e 2031.

Qual região está crescendo mais rapidamente na adoção de soluções digitais?

A Ásia-Pacífico lidera com um CAGR de 12,68% à medida que as empresas nacionais de petróleo modernizam ativos e expandem a infraestrutura de gás natural liquefeito.

Por que os serviços estão superando o crescimento do software?

A complexidade de integração, os requisitos de cibersegurança e as necessidades de mudança na força de trabalho impulsionam a demanda por serviços de consultoria, implementação e serviços gerenciados que se expandem a 12,62% ao ano.

Qual área tecnológica está atraindo mais recursos incrementais?

A inteligência artificial e o aprendizado de máquina estão crescendo 13,01% ao ano à medida que os operadores avançam além dos painéis de controle para manutenção preditiva e operações autônomas.

Como as regulamentações de emissões estão influenciando os gastos digitais?

Os operadores investem em monitoramento contínuo, gêmeos digitais e plataformas de contabilidade de carbono para cumprir as novas regras de divulgação de metano e intensidade de carbono, transformando a conformidade em uma alavanca de proteção de margem.

Página atualizada pela última vez em: