Tamanho e Participação do Mercado de Transformação Digital na Manufatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 439.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 499.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital na Manufatura por Mordor Intelligence

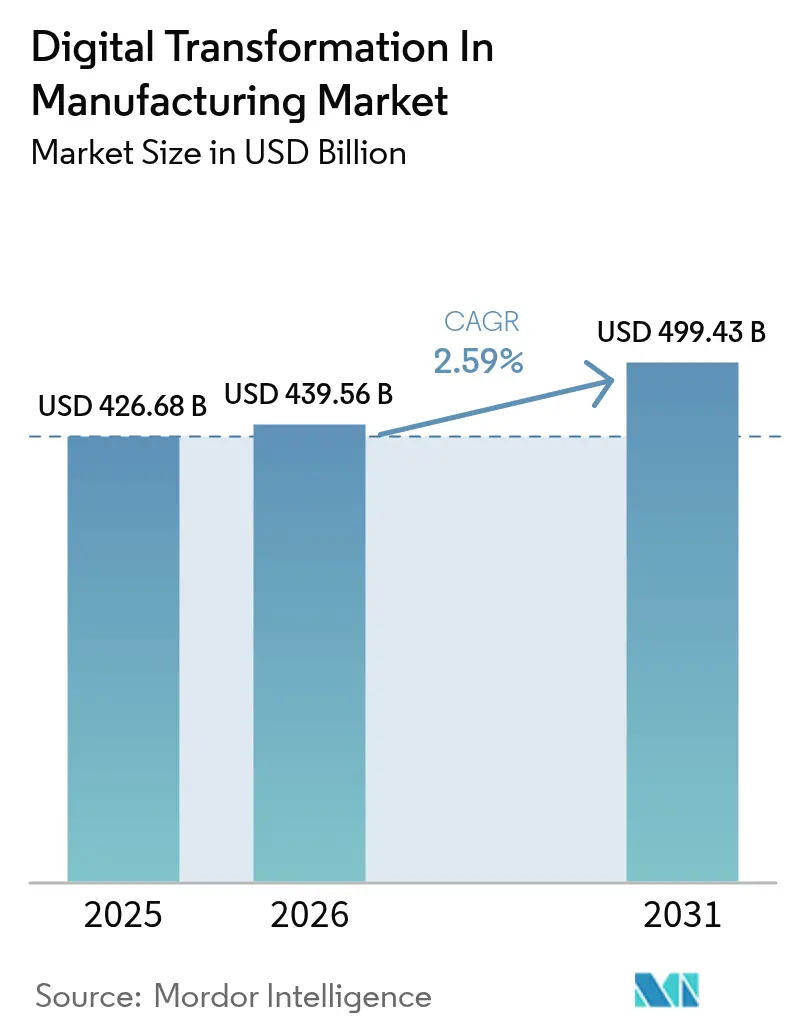

O tamanho do mercado de transformação digital na manufatura está projetado em USD 426,68 bilhões em 2025, USD 439,56 bilhões em 2026, e deve atingir USD 499,43 bilhões até 2031, crescendo a um CAGR de 2,59% de 2026 a 2031. O crescimento está se moderando porque as fábricas estão migrando de retrofits rápidos, focados apenas em conectividade, para instalações greenfield complexas que incorporam simulação, inteligência artificial e 5G privado desde o primeiro dia. Fornecedores com portfólios de hardware e software verticalmente integrados agora se diferenciam por meio de configurabilidade de baixo código, em vez de protocolos proprietários, o que ajuda os fabricantes a encurtar os ciclos de implementação e reduzir a dependência de fornecedores. Incentivos público-privados que vinculam desembolsos a metas tangíveis de produtividade estão acelerando a adoção inicial entre pequenas e médias empresas, enquanto as regras de soberania de dados na Europa e na China estão forçando grandes multinacionais a projetar arquiteturas de múltiplas nuvens. Por fim, o risco persistente de segurança cibernética associado ao envelhecimento dos controladores lógicos programáveis está impulsionando os orçamentos em nível de conselho para arquiteturas de confiança zero e programas de remediação contínua.

Principais Conclusões do Relatório

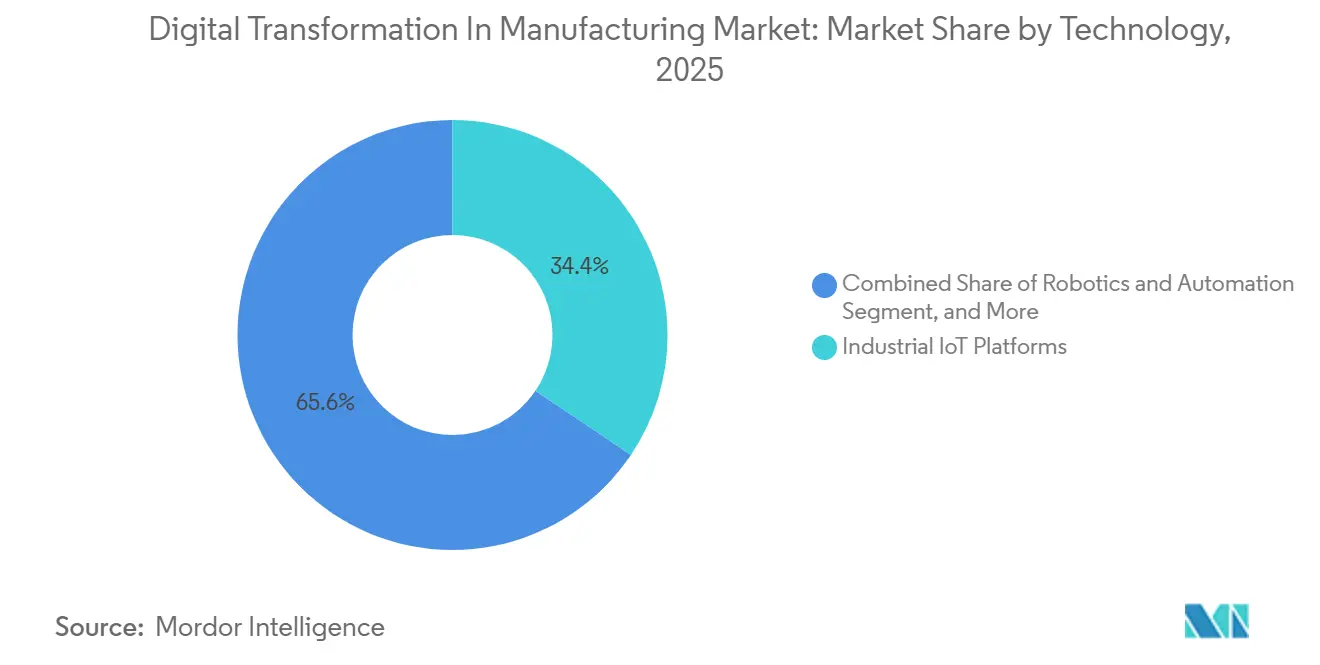

- Por tipo de tecnologia, as plataformas de IoT industrial lideraram com 34,42% da participação do mercado de transformação digital na manufatura em 2025. As ferramentas de gêmeo digital e simulação estão projetadas para se expandir a um CAGR de 3,47% até 2031.

- Por modo de implantação, o modelo local deteve 56,91% do tamanho do mercado de transformação digital na manufatura em 2025. As configurações híbridas e de borda estão previstas para crescer a um CAGR de 4,82% no período 2026-2031.

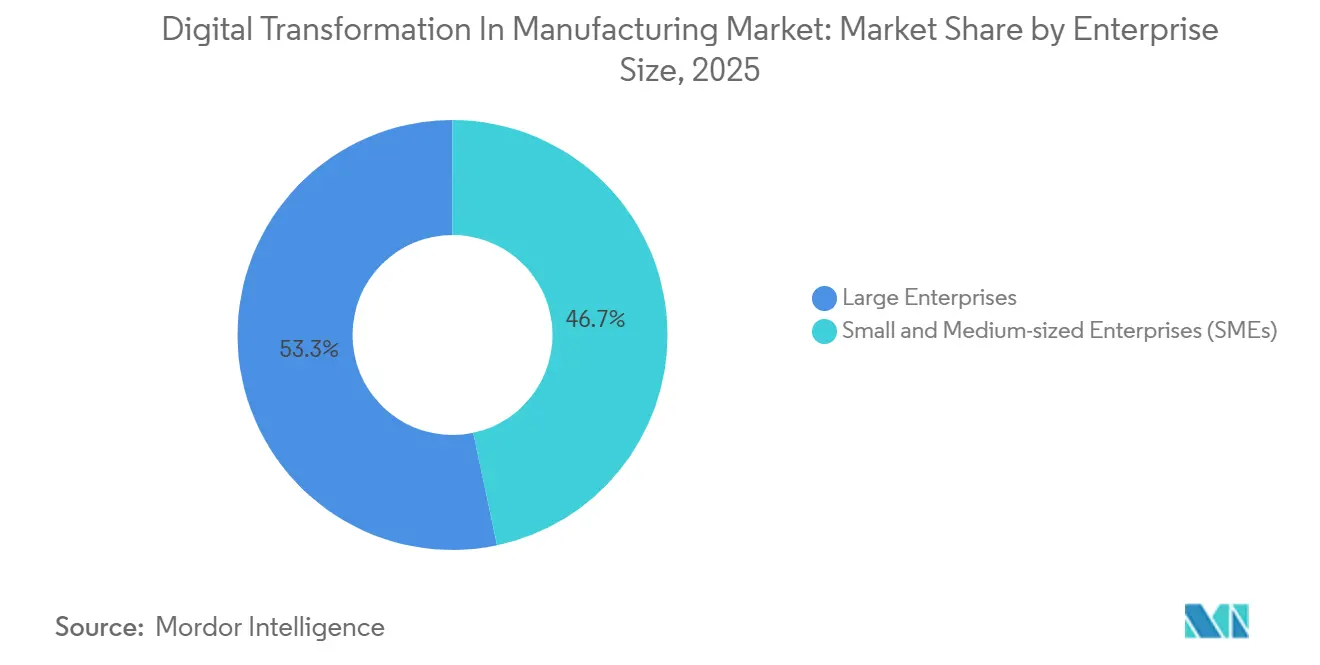

- Por porte da empresa, as grandes empresas responderam por 53,32% dos gastos de 2025, enquanto as pequenas e médias empresas avançam a um CAGR de 3,31% até 2031.

- Por setor do usuário final, o setor automotivo capturou 28,83% da participação de receita em 2025, e eletrônicos e semicondutores avançam a um CAGR de 3,63% até 2031.

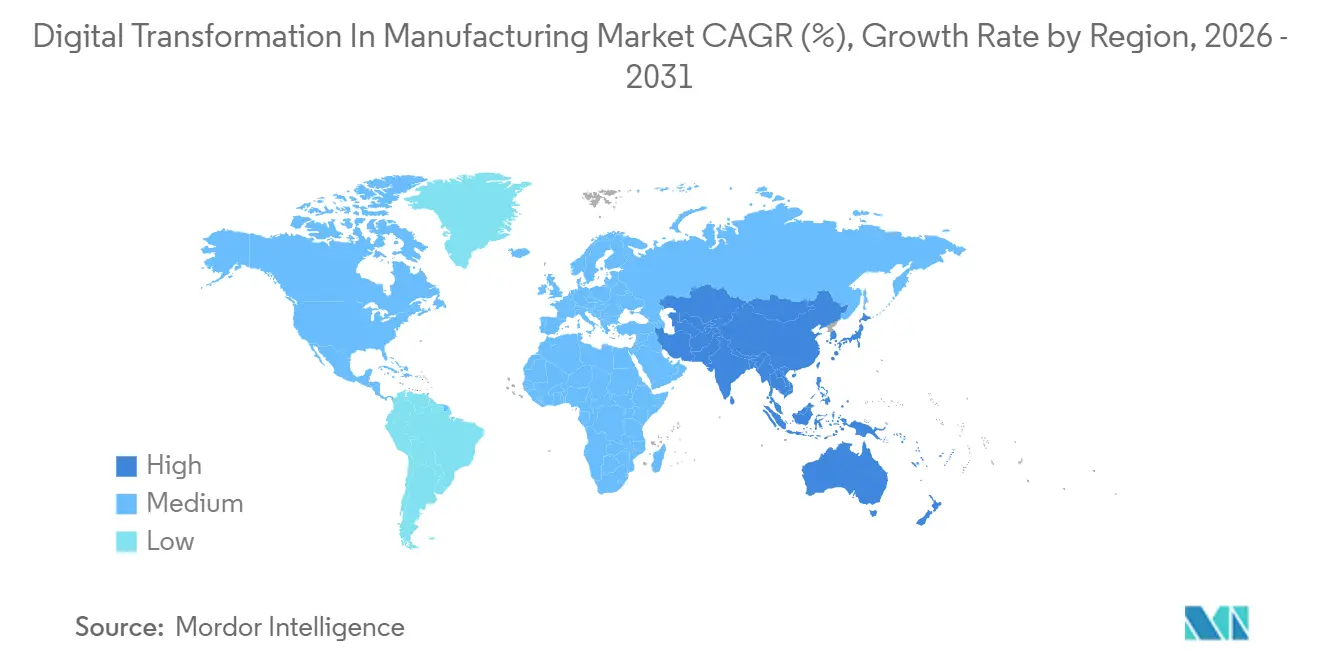

- Por geografia, a América do Norte respondeu por 38,41% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 3,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformação Digital na Manufatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Plataformas de IoT Industrial | +0.8% | Centros globais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida Migração para MES Nativo em Nuvem e SaaS | +0.6% | América do Norte e Europa lideram, Ásia-Pacífico em aceleração | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para a Indústria 4.0 | +0.5% | China, Índia, Coreia do Sul, Alemanha, França, Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Disponibilidade de Redes 5G Privadas | +0.4% | Inicial na América do Norte e Europa, em expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos Passaportes Digitais de Produtos | +0.3% | Impulsionado pela Europa, com repercussão para exportadores na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Otimização Inspirada em Computação Quântica | +0.2% | Clusters de semicondutores e aeroespacial nos Estados Unidos, Taiwan e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Plataformas de IoT Industrial

As plataformas de IoT industrial agora incorporam manutenção preditiva e análise de qualidade em linha diretamente nas células de produção, reduzindo o tempo de inatividade não planejado para produtores automotivos e aeroespaciais em até 40%.[1]BMW Group, "Integração da Fábrica Digital BMW," bmwgroup.com As montadoras que unificam robôs, veículos guiados automatizados e bancadas de teste sob um único fio digital reduziram as trocas de modelos de semanas para dias, liberando capacidade para pacotes de acabamento personalizados. O 5G privado elimina a latência que antes forçava os controladores a permanecerem com fio, tornando a IoT o sistema nervoso de fato das plantas de próxima geração.[2]Caso de 5G Privado Hyundai-Samsung, samsung.com Os primeiros adotantes relatam ganhos de rendimento que se acumulam a cada trimestre, porque os algoritmos de detecção de anomalias são continuamente retreinados com dados de sensores em fluxo. Os adotantes tardios correm o risco de desvantagens de custo permanentes, à medida que as instruções de trabalho digitais e as linhas de autocorreção se tornam requisitos padrão de aquisição.

Rápida Migração para Soluções MES Nativas em Nuvem e SaaS

As plataformas MES por assinatura substituem os historiadores e sistemas supervisórios com alto investimento de capital, permitindo que os planejadores de múltiplos sites reequilibrem a produção com um navegador em vez de semanas de reconfiguração de ERP.[3]SAP SE, "S/4HANA Cloud para Manufatura," sap.com Mais de mil plantas migraram a execução principal para a nuvem durante 2025, atraídas pelo modelo de pagamento por uso, que fica bem abaixo das licenças perpétuas de meio milhão de dólares dos pacotes legados. Os controladores virtualizados hospedados em postos locais permitem que os circuitos críticos de segurança permaneçam no local, enquanto painéis, treinamento de aprendizado de máquina e portais de fornecedores escalam elasticamente fora das instalações. O modelo reduz as barreiras para pequenas e médias empresas que anteriormente não dispunham de centros de dados ou equipes de DevOps, nivelando o campo de atuação no mercado de transformação digital na manufatura.

Incentivos Governamentais para a Adoção da Indústria 4.0

Subsídios direcionados e créditos fiscais vinculam o apoio financeiro à comprovação de implantação da Indústria 4.0, canalizando bilhões de USD para sensores, gateways de borda e conectores de nuvem. Os programas asiáticos enfatizam a expansão do volume de produção, os fundos europeus recompensam a conformidade com os padrões de soberania de dados do Gaia-X, e a legislação norte-americana foca na relocalização de cadeias de suprimentos críticas. Embora os objetivos difiram, todos os programas forçam os fornecedores a entregar melhorias mensuráveis na eficiência global dos equipamentos dentro de dezoito meses, estimulando a demanda por análises plug-and-play e APIs abertas. No entanto, os requisitos regionais divergentes obrigam os fabricantes globais a operar múltiplas pilhas tecnológicas, complicando a manutenção e a alocação de talentos.

Disponibilidade de Redes 5G Privadas para Controle de Baixa Latência e Alta Confiabilidade

O 5G privado em toda a fábrica substitui quilômetros de cabos Ethernet, suportando linhas flexíveis que podem ser reorganizadas em horas em vez de semanas. As implantações mostram economias de instalação superiores a USD 3 milhões por grande site e latência abaixo de dez milissegundos para frotas coordenadas de robôs móveis. Os perfis rígidos de rede sensível ao tempo garantem que os comandos de prevenção de colisões sejam executados mesmo durante picos de tráfego, tornando os layouts sem cabos viáveis para o manuseio de cargas pesadas. O determinismo da rede também desbloqueia a realidade aumentada e a IA de borda em plataformas móveis, ampliando os casos de uso endereçáveis no mercado de transformação digital na manufatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Competências na Convergência OT-TI | -0.5% | Global, aguda na América do Norte e Europa, emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de Segurança Cibernética em Escalada | -0.4% | Sites brownfield na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Cláusulas Proprietárias de Soberania de Dados | -0.2% | Europa, China, repercussão para multinacionais | Longo prazo (≥ 4 anos) |

| Pegada de Carbono Oculta de Clusters de HPC | -0.1% | Global, regulamentação mais forte na Europa e na Califórnia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Competências na Convergência OT-TI

Os fabricantes carecem de engenheiros que saibam programar em Python e também solucionar problemas de lógica ladder, estendendo os cronogramas dos projetos em até dois anos. As academias de treinamento formam centenas, mas a demanda chega a milhares, tornando o talento o recurso mais escasso no setor de transformação digital na manufatura. O déficit amplia as lacunas competitivas porque as grandes empresas financiam bootcamps internos, enquanto as médias empresas precisam aguardar os serviços profissionais dos fornecedores, adicionando custos diretos e oportunidades perdidas. Os fornecedores de automação respondem com interfaces de baixo código, mas a análise complexa de borda ainda requer especialistas de domínio, de modo que o capital humano permanece o gargalo.

Vulnerabilidades de Segurança Cibernética em Escalada em Ativos Brownfield

Os controladores legados instalados antes dos padrões modernos de autenticação agora estão em redes convergidas, expondo pilhas Modbus e EtherNet/IP sem patches a ransomware.[4]Honeywell International Inc., "Relatório de Segurança Cibernética Industrial," honeywell.com Os volumes de incidentes saltaram quase cinquenta por cento em relação ao ano anterior, forçando as plantas a considerar a segmentação de rede dispendiosa ou a substituição total dos controladores. Ferramentas automatizadas de gerenciamento de patches existem, mas a adoção é lenta em meio ao temor de que o tempo de inatividade possa interromper os cronogramas de entrega. Estruturas regulatórias como a IEC 62443 convertem o que antes era opcional em uma obrigação de licença para operar, redirecionando orçamentos discricionários da inovação em análises para a higiene cibernética básica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: Plataformas de IoT Fornecem a Base Enquanto os Gêmeos Digitais Ganham Velocidade

As plataformas de IoT industrial capturaram 34,42% da participação do mercado de transformação digital na manufatura em 2025, sublinhando sua posição como a primeira camada de conectividade que liga sensores do chão de fábrica, controladores e aplicações empresariais. Esta parcela do tamanho do mercado de transformação digital na manufatura canaliza dados de máquinas em tempo real para data lakes unificados, permitindo que algoritmos de manutenção preditiva reduzam o tempo de inatividade não planejado em percentuais de dois dígitos. A adoção de IoT agora é ampla o suficiente para que o valor incremental se desloque para aplicações de ordem superior, e essa mudança explica por que as ferramentas de gêmeo digital e simulação estão escalando a um CAGR de 3,47% até 2031. Os fabricantes usam réplicas virtuais para testar sequências de montagem sob estresse, validar ergonomia e pré-treinar modelos de aprendizado de máquina antes que o hardware esteja no chão de fábrica, reduzindo os lançamentos de programas de meses para semanas.

Os gastos com robótica, manufatura aditiva e realidade aumentada permanecem significativos, mas crescem mais lentamente, porque a maioria dos primeiros adotantes prefere extrair rendimento adicional das células existentes em vez de instalar mais hardware. A segurança cibernética, antes uma reflexão tardia, agora aparece nos orçamentos de capital como um item de linha distinto, porque cada novo dispositivo amplia a superfície de ameaça. Os processadores de borda embutidos em sistemas de visão mantêm terabytes de imagens localmente, reduzindo as taxas de largura de banda e permitindo ciclos de feedback de inspeção abaixo de um segundo que os olhos humanos não conseguem igualar. Ao longo da janela de previsão, as escolhas tecnológicas serão impulsionadas menos pela contagem de recursos e mais pela facilidade com que cada camada se conecta a APIs abertas, para que as atualizações futuras possam ocorrer sem reengenharia de toda a pilha.

Por Modo de Implantação: Arquiteturas Híbridas Transformam a Latência em uma Variável Gerenciável

As instalações locais detiveram 56,91% dos gastos em 2025, refletindo uma preferência de longa data pelo controle rígido sobre circuitos críticos de segurança e propriedade intelectual. Essa dominância está se erodindo à medida que as configurações híbridas e de borda registram o CAGR mais rápido de 4,82%, eliminando a escolha binária entre a capacidade de resposta do chão de fábrica e a escalabilidade da nuvem. As equipes de produção agora colocam o controle de movimento determinístico em microdatacenters a poucos metros da linha, enquanto treinam modelos de aprendizado profundo em regiões de hiperescala durante a noite. Essa arquitetura dividida reduz a largura de banda de transferência de imagens em aproximadamente 80% e permite que os fabricantes permaneçam em conformidade com as cláusulas de soberania de dados sem abrir mão do poder analítico.

Os modelos de nuvem pura ainda atraem para colaboração com fornecedores, painéis de energia e relatórios de sustentabilidade, onde a latência de milissegundos não é crítica para a missão. A lição para os compradores é que a implantação está se tornando um exercício contínuo de balanceamento de carga de trabalho, em vez de uma aposta única em infraestrutura. Os fornecedores que automatizam essa orquestração criam vantagens tangíveis de custo e desempenho, porque o pessoal da planta não precisa mais gerenciar endereços IP ou iniciar máquinas virtuais nos turnos noturnos de sexta-feira. À medida que o 5G privado e o software de controle em contêineres amadurecem, o mercado de transformação digital na manufatura tratará a conectividade e a localização de computação como alavancas que podem ser acionadas e redefinidas sempre que os tempos de takt, as demandas regulatórias ou os mix de produtos mudarem.

Por Porte da Empresa: SaaS Reduz a Barreira para Pequenas e Médias Empresas

As grandes corporações capturaram 53,32% dos gastos de 2025 graças às suas múltiplas instalações e à capacidade de financiar equipes de análise personalizadas. No entanto, as assinaturas nativas em nuvem com preços na faixa baixa de cinco dígitos agora permitem que plantas com menos de 500 funcionários aposentem pranchetas e papéis de acompanhamento. Esses pacotes SaaS incluem sensores, painéis e modelos pré-treinados de detecção de defeitos, para que os supervisores possam digitalizar as instruções de trabalho em um fim de semana sem programação. O resultado é um CAGR de 3,31% para pequenas e médias empresas, superando a taxa de expansão de seus pares maiores.

A democratização também é visível na automação de processos robóticos que descarrega trabalho administrativo repetitivo por uma fração do salário de um funcionário em tempo integral. À medida que as lacunas de competências persistem, as interfaces de baixo código eliminam a necessidade de fluência em Python ou lógica ladder, permitindo que os operadores ajustem os painéis em tempo real em vez de abrir chamados de TI. Os descontos por volume e o poder dos serviços profissionais ainda inclinam as vantagens de aquisição para os conglomerados, mas o campo de atuação está mais nivelado do que há apenas dois anos. No próximo ciclo, as auditorias de clientes que exigem rastreabilidade digital transformarão essas atualizações antes opcionais em requisitos básicos para cada nível da base de fornecimento.

Por Setor do Usuário Final: Automotivo Ainda Comanda os Gastos, Semicondutores Definem o Ritmo

Os fabricantes automotivos geraram 28,83% da receita de 2025 ao sincronizar módulos de bateria, eletrônica de potência e montagem final sob camadas de execução unificadas. Os tempos de takt rígidos forçam as plantas a aproveitar dados de torque ao vivo e análise de visão, convertendo cada estação em um nó de IIoT que alimenta os sistemas de planejamento de recursos empresariais com status segundo a segundo. Enquanto isso, as fábricas de eletrônicos e semicondutores registram o CAGR mais rápido de 3,63% porque os agendadores inspirados em computação quântica agora são essenciais para lidar com a complexidade combinatória das etapas de wafer abaixo de 3 nanômetros. Esses agendadores realocam lotes em tempo real, elevando a eficiência global dos equipamentos sem aumentos de pessoal.

As linhas aeroespaciais implantam registros ancorados em blockchain para que os inspetores possam verificar a genealogia das peças em minutos, atendendo às rigorosas exigências dos reguladores. Os retrofits de embalagem farmacêutica instalam verificadores de código de barras em cada blister e frasco, fechando lacunas antes que prazos mais rígidos de serialização entrem em vigor. As plantas de alimentos e bebidas conectam as portas de armazenamento a frio com sondas de temperatura que acionam alertas quando os compressores desviam das especificações, prevenindo desperdícios e protegendo margens estreitas. Em todos os setores verticais, os compradores demonstram disposição para financiar atualizações quando o período de retorno se enquadra em dois anos fiscais, e esse limiar agora se aplica à análise avançada tanto quanto à automação tradicional.

Análise Geográfica

A Ásia-Pacífico registra o maior crescimento anual de 3,54% à medida que Pequim e Nova Délhi canalizam USD 57 bilhões em incentivos para provedores domésticos de IoT e análise. Os subsídios chineses exigem a aquisição de pilhas locais, fomentando ecossistemas paralelos em torno da Huawei e da Alibaba Cloud e remodelando a dinâmica competitiva do mercado de transformação digital na manufatura. Os desembolsos indianos recompensam a certificação ISO 9001 vinculada à qualidade baseada em sensores, atraindo pequenos fabricantes de componentes para plataformas de dados. O Japão e a Coreia do Sul focam em robótica e automação de semicondutores de front-end, enquanto os centros de eletrônicos do Sudeste Asiático exigem rastreabilidade digital de ponta a ponta para conquistar pedidos europeus.

A América do Norte retém 38,41% das vendas de 2025 graças aos primeiros adotantes de veículos elétricos e aeroespacial e à presença das três maiores nuvens de hiperescala. As gigafábricas dos EUA já coordenam milhares de robôs móveis autônomos por 5G privado, e as concessões federais de eficiência energética direcionam as plantas para a IA de borda que reduz os picos de consumo de eletricidade. O Canadá pilota gêmeos digitais para montagem de baterias, e o México atrai fornecedores relocalizados que precisam de visibilidade em tempo real para garantir janelas de entrega de duas horas.

A Europa está entre a adoção rápida e o atrito regulatório. A regra do Passaporte Digital de Produto, aplicável em 2027, força os produtores de baterias e têxteis a incorporar serialização imutável, acelerando a migração para nuvens prontas para blockchain, mas fragmentando a análise em zonas de soberania de dados. Os vouchers Manufacturing-X da Alemanha no valor de EUR 140 milhões (USD 158 milhões) subsidiam metade dos custos de plataforma para pequenas empresas, a França financia a automação de inspeção aeroespacial, e o Reino Unido oferece vinte e cinco por cento de alívio fiscal em robótica. A América do Sul concentra os gastos no Brasil e na Argentina nas cadeias automotiva e alimentar, enquanto o Oriente Médio financia fábricas inteligentes greenfield por meio de canais de fundos soberanos. Os pilotos da África permanecem pequenos, mas os crescentes investimentos em estabilidade de energia podem desbloquear programas mais amplos no final da década.

Cenário Competitivo

O mercado de transformação digital na manufatura permanece moderadamente fragmentado, com os dez maiores fornecedores detendo juntos cerca de 45% da receita de 2026. Siemens e Schneider Electric se destacam por portfólios de ponta a ponta que agrupam CLPs, dispositivos de borda e análise em nuvem, possibilitando implantações com contrato único que atraem multinacionais avessas ao risco. Microsoft, AWS e Google adotam a estratégia oposta, comoditizando as plataformas de ingestão, armazenamento e aprendizado de máquina, deixando o valor específico do domínio para ecossistemas de fornecedores independentes de software. Startups como Tulip Interfaces e UiPath exploram essa abertura oferecendo ferramentas sem código que os operadores podem implantar sem aguardar um integrador, erodindo os fluxos tradicionais de receita de serviços profissionais.

Os movimentos estratégicos de 2025 ilustram a corrida para dominar as camadas de software de maior margem. A Siemens comprometeu USD 450 milhões para incorporar agendamento inspirado em computação quântica em sua plataforma Xcelerator, posicionando-se para fábricas de semicondutores de próxima geração que não conseguem atingir metas de rendimento com algoritmos clássicos. A Rockwell Automation integrou a Plex Systems ao FactoryTalk, criando um conjunto de nuvem-borda que encurta os cronogramas de implementação para fornecedores automotivos de nível 1 que lidam com janelas just-in-sequence. A ABB adquiriu participação majoritária em uma especialista alemã em IA de borda, incorporando inteligência de planejamento de trajetória diretamente nos acionamentos de robôs para que os clientes possam reduzir o tempo de comissionamento sem instalar servidores adicionais.

A interoperabilidade, em vez da contagem bruta de recursos, agora decide muitos negócios, porque os fabricantes temem o aprisionamento tecnológico que pode se tornar custoso quando as regulamentações mudam. Os fornecedores respondem ingressando em grupos de trabalho e publicando APIs abertas, mesmo enquanto registram patentes sobre métodos de otimização e heurísticas de eficiência energética. As credenciais de conformidade também influenciam as decisões de compra; os fornecedores que chegam com cartas de auditoria IEC 62443 ou ISO 9001 em mãos encurtam os ciclos de vendas em meses. Esse campo de batalha em mudança favorece as empresas que conseguem equilibrar abertura, garantias de segurança cibernética e inovação rápida, sugerindo que os ecossistemas de parceria pesarão tanto quanto os roteiros de produtos quando a participação de mercado for disputada nos próximos cinco anos.

Líderes do Setor de Transformação Digital na Manufatura

Cisco Systems Inc.

Microsoft Corporation

Intel Corporation

IBM Corporation

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Siemens anunciou uma expansão de USD 450 milhões de sua plataforma Xcelerator para incluir agendamento inspirado em computação quântica que reduz o tempo de ciclo de semicondutores em até quinze por cento.

- Dezembro de 2025: A Rockwell Automation concluiu a integração da Plex Systems, assinando oitenta e sete novos clientes automotivos de nível 1 para seu conjunto unificado de execução em nuvem-borda.

- Novembro de 2025: A Schneider Electric lançou o EcoStruxure Automation Expert 2.0, virtualizando controladores e reduzindo o comissionamento em quarenta por cento nas plantas alimentares europeias.

- Outubro de 2025: Microsoft e BMW estenderam o Azure IoT e o HoloLens 2 a trinta e uma fábricas, reduzindo o tempo médio de reparo em trinta e oito por cento.

Escopo do Relatório Global do Mercado de Transformação Digital na Manufatura

O mercado de transformação digital na manufatura é definido com base nas receitas geradas pelas tecnologias como robótica, IoT, impressão 3D e manufatura aditiva, segurança cibernética e inteligência artificial, utilizadas globalmente. A análise é baseada nas percepções de mercado capturadas por meio de pesquisa secundária e primária. O mercado também abrange os principais fatores que impactam o crescimento do mercado em termos de impulsionadores e restrições.

O Relatório do Mercado de Transformação Digital na Manufatura é Segmentado por Tipo de Tecnologia (Plataformas de IoT Industrial, Robótica e Automação, Manufatura Aditiva e Impressão 3D, Gêmeo Digital e Simulação, Soluções de Segurança Cibernética, MES em Nuvem, IA e Análise Avançada, RA e RV, Infraestrutura de Computação de Borda, Outros Tipos de Tecnologia), Modo de Implantação (Local, Nuvem, Híbrido e Borda), Porte da Empresa (Grandes Empresas, PMEs), Setor do Usuário Final (Automotivo, Aeroespacial e Defesa, Eletrônicos e Semicondutores, Produtos Químicos e Materiais, Alimentos e Bebidas, Produtos Farmacêuticos e Dispositivos Médicos, Maquinário Pesado e Equipamentos Industriais, Bens de Consumo, Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de IoT Industrial |

| Robótica e Automação |

| Manufatura Aditiva e Impressão 3D |

| Gêmeo Digital e Simulação |

| Soluções de Segurança Cibernética |

| Sistemas de Execução de Manufatura em Nuvem |

| Inteligência Artificial e Análise Avançada |

| Realidade Aumentada e Realidade Virtual |

| Infraestrutura de Computação de Borda |

| Outros Tipos de Tecnologia |

| Local |

| Nuvem |

| Híbrido e Borda |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Automotivo |

| Aeroespacial e Defesa |

| Eletrônicos e Semicondutores |

| Produtos Químicos e Materiais |

| Alimentos e Bebidas |

| Produtos Farmacêuticos e Dispositivos Médicos |

| Maquinário Pesado e Equipamentos Industriais |

| Bens de Consumo |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Tecnologia | Plataformas de IoT Industrial | |

| Robótica e Automação | ||

| Manufatura Aditiva e Impressão 3D | ||

| Gêmeo Digital e Simulação | ||

| Soluções de Segurança Cibernética | ||

| Sistemas de Execução de Manufatura em Nuvem | ||

| Inteligência Artificial e Análise Avançada | ||

| Realidade Aumentada e Realidade Virtual | ||

| Infraestrutura de Computação de Borda | ||

| Outros Tipos de Tecnologia | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido e Borda | ||

| Por Porte da Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor do Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Eletrônicos e Semicondutores | ||

| Produtos Químicos e Materiais | ||

| Alimentos e Bebidas | ||

| Produtos Farmacêuticos e Dispositivos Médicos | ||

| Maquinário Pesado e Equipamentos Industriais | ||

| Bens de Consumo | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de transformação digital na manufatura em 2026?

O mercado é avaliado em USD 499,88 bilhões em 2026 e está previsto para crescer rapidamente até 2031.

Qual é o CAGR esperado para as iniciativas de transformação digital na manufatura?

Um CAGR de 13,61% está projetado para o período 2026-2031.

Qual segmento de tecnologia detém atualmente a maior participação?

As plataformas de IoT industrial lideram com 34,41% de participação em 2025.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está definida para se expandir a um CAGR de 14,16% até 2031.

Qual segmento apresenta o crescimento mais rápido entre os setores do usuário final?

Eletrônicos e semicondutores avançam a um CAGR de 13,82%.

Quão fragmentado é o cenário competitivo?

O mercado pontua 5 em uma escala de concentração de 1 a 10, refletindo fragmentação moderada.

Página atualizada pela última vez em: